インド航空・防衛・宇宙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 19.81 十億米ドル |

| 市場規模 (2030) | 26.32 十億米ドル |

| 成長率 (2025 - 2030) | 5.84% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド航空・防衛・宇宙市場分析

インド航空・防衛・宇宙市場の規模は2025年にUSD 198.1億と推定され、予測期間(2025年〜2030年)にCAGR 5.84%で2030年までにUSD 263.2億に達する見込みです。

テクノロジーセクターは、野心的な近代化イニシアチブと政策改革により、大きな変革を遂げています。民間航空省のビジョン2040では、航空場インフラを190〜200の運営空港に拡大する計画が示されており、EUR 340億〜420億の資本投資が見込まれています。この拡張は、増大するフリート需要に対応するものであり、インドの航空会社は2021年から2026年の間に500〜520機の新型航空機を調達し、総フリート規模を1,200機超にすることが期待されています。インドを航空整備ハブとして発展させることへの政府の注力は、GSTを18%から5%に引き下げるなど、最近の政策変更によって示されています。また、MRO施設向けに空港用地を割引価格でリースする計画もあります。

防衛セクターでは、国内防衛製造と自立に向けた決定的な転換が進んでいます。インド国防省は、砲兵銃や突撃ライフルを含む208品目の防衛品目に輸入禁止措置を施行しており、2027年までにEUR 483.1億相当の契約が計画されています。軍の近代化プログラムは大規模なものとなっており、戦略的能力を維持するため、2025年から180機の戦闘機、400機のヘリコプター、約100機のUAVの導入が必要とされています。この国産化推進は、インドにおける戦略的パートナーシップを求める国内メーカーおよび国際企業に機会をもたらしています。

商業宇宙セクターは、前例のない民営化・商業化イニシアチブを経験しています。ISROは現在、インド国内の200社を超えるサプライヤーから衛星および打ち上げ機部品を調達しており、打ち上げ機製造を民間企業に完全外注する計画があります。ISROの商業部門としてNew Space India Limited (NSIL)が設立されたことは、インド産業がハイテク製造を拡大することを可能にする重要な一歩です。政府は、現在の宇宙プログラム収益の70%を民間企業・団体と共有する計画であり、その価値はEUR 13億と推定され、5年間で50回の打ち上げと27基の衛星にわたります。

整備・修理・オーバーホール(MRO)セグメントは、戦略的な国際パートナーシップと国内能力強化を通じて大幅な成長が見込まれています。現在、国内定期航空会社の整備作業の約85%が海外で行われており、国内市場発展に向けた大きな機会が存在します。インドをMROハブとして確立するための政府のイニシアチブは、海外投資と国際プレイヤーと地域MRO事業者との間のパートナーシップを引き寄せています。これらの発展は、主要空港のインフラ整備および専用MRO施設の創設によって補完されており、インドが地域航空整備市場においてより大きなシェアを獲得するための態勢が整いつつあります。

インド航空・防衛・宇宙市場のトレンドと洞察

防衛政策の改革

インド政府は、国内防衛製造を促進し輸入依存を低減するために、重要な政策改革を実施しました。防衛生産・輸出促進政策2020を通じて、国防省はFY2020における国内調達向けに EUR 62.5億の相当な資本調達予算を配分しました。この政策フレームワークは、防衛装備品・サービスの輸出促進とともに、防衛製造における包括的な自立達成を目指しています。グリーンチャンネルステータス政策の導入により民間部門の投資がさらに促進され、2020年末までに14社がこのステータスを付与されており、調達プロセスの合理化と産業参加の強化が図られています。

政府は、砲兵銃や突撃ライフルなどの重要な装備品を含む208品目の防衛品目に輸入禁止措置を施行し、国内生産へのコミットメントを示しています。この戦略的措置は、防衛製造における外国直接投資(FDI)の自動ルートを通じた最大74%の投資を認める強化されたFDI政策によって補完されており、より高いFDIが政府承認のもとで可能となります。既存のライセンス保有者については、戦略的資産に対する国内管理を維持しながら国際パートナーシップにより好適な環境を創出するため、30日以内の簡単な届出で最大49%の新規FDI注入が認められています。

軍事支出の拡大と近代化

インドの防衛近代化イニシアチブは、変化する安全保障上の課題と技術的進歩の必要性に後押しされ、大きな勢いを増しています。2023年9月、インド陸軍は次世代砲を国内企業のみが開発・製造する野心的な計画を発表し、推定投資額はUSD 600億に上ります。このイニシアチブは特に、最先端の防衛技術を取り入れた軽量かつより適応性の高い牽引砲システムの開発に焦点を当てており、国内兵器開発・製造能力に向けた大きな転換を示しています。

先進軍事装備のグローバル製造ハブになるという国家の戦略的焦点は、砲兵弾薬生産における最近の動向によって示されています。2023年2月、国防省は国内5社の製造業者に対し、陸軍の砲兵部隊の様々な口径要件に対応するため、約2,000発の155mm終末誘導弾薬(TGM)を生産する契約を発注しました。155mm弾薬は世界75か国以上の軍で使用されていることから、この動向はインドがグローバル防衛市場における潜在的な主要供給国として位置付けられる一方、国内製造能力を強化するうえで特に重要です。

インフラ整備と航空成長

インドの航空セクターは、新空港建設への多大な投資と既存施設の近代化を特徴とする、大幅なインフラ整備を経験しています。2023年12月のアヨーディヤにおけるマルヤダ・プルショットム・シュリ・ラム国際空港の開港は、全国の航空インフラ拡充に向けた政府のコミットメントを示す好例です。この拡大は、既存空港の混雑増大と増大する航空需要への対応の必要性によって推進されており、国内各地域における新たな航空ハブの開発につながっています。

インドの航空フリート近代化は、主要航空会社による大規模な航空機取得プログラムによって示されています。Air Indiaが2023年9月にHSBCとのファイナンスリースを通じてA350-900型機を取得した戦略的フリート拡充は、国の航空能力向上における重要な一歩です。同航空会社が6機のA350-900を導入し、うち5機を2024年3月までに引き渡す予定であることは、最先端の燃費効率の高い軍用航空機を導入することで運航能力と旅客体験を向上させるという産業の焦点を反映しています。これらの動向は、空港インフラおよびサポート施設の継続的な改善によって補完されており、航空成長のための包括的なエコシステムが構築されています。さらに、先進航空システムおよび航空電子機器の統合は、航空旅行の全体的な効率性と安全性の向上において極めて重要です。

セグメント分析

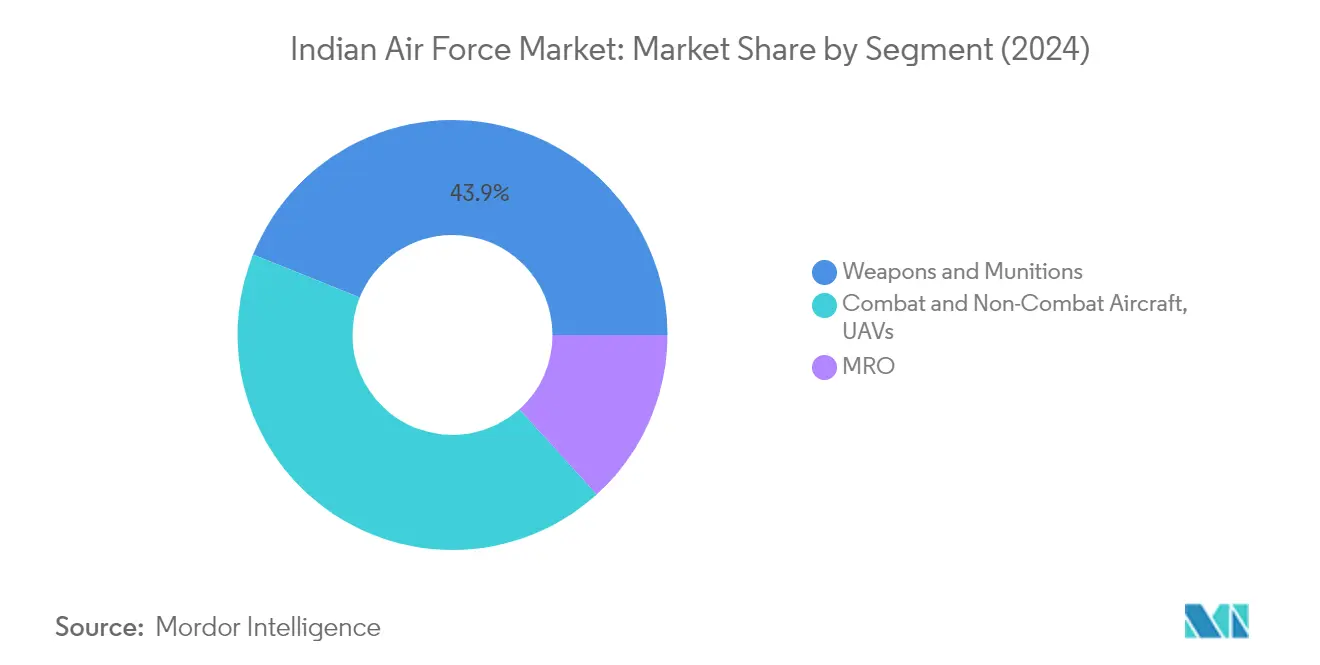

インド空軍市場における兵器・弾薬セグメント

兵器・弾薬セグメントは現在、2024年の総市場価値の約44%を占め、インド空軍市場において最大のシェアを保持しています。この優位性は主に、国産ミサイルシステム開発プログラムおよび弾薬製造能力への関心の高まりによって推進されています。同セグメントの成長は、空対空ミサイル、精密誘導弾薬、スマート兵器の開発・調達を含むインド空軍の兵器システム近代化に向けた継続的な取り組みによってさらに支援されています。「メイク・イン・インディア」などのイニシアチブを通じた防衛製造における自立への政府の推進は、兵器・弾薬生産における民間企業の参加拡大につながり、同セグメントの市場ポジションを強化しています。

インド空軍市場における戦闘・非戦闘機、UAVセグメント

戦闘・非戦闘機、UAVセグメントは、フリート近代化と国産航空機開発プログラムへの多大な投資に後押しされ、インド空軍市場において急速な成長を経験しています。この成長は、無人航空システムの監視・戦闘任務への活用の増加と次世代戦闘機の開発への関心の高まりによって支援されています。同セグメントの拡大は、軽戦闘機(LCA)テジャスや様々なUAV開発イニシアチブなどの継続的なプログラムによってさらに強化されています。国内航空宇宙製造能力の開発および整備・修理・オーバーホール(MRO)施設の設立に対するインド政府の重点も、同セグメントの力強い成長軌道に貢献しています。

空軍市場の残余セグメント

MRO(整備・修理・オーバーホール)セグメントは、インド空軍市場において重要な支援的役割を果たし、既存フリートの運用態勢と長期使用を確保しています。このセグメントは、インドの多様な航空機インベントリと国産・輸入プラットフォーム双方の定期的な整備・アップグレードの必要性を踏まえると、特に重要です。同セグメントは、先進技術の導入と全国に設置された専門整備施設の確立を通じて変革を遂げています。国内MRO能力の開発と海外サービスプロバイダーへの依存低減に向けた政府の注力が、インド空軍市場内におけるこのセグメントの景観を再形成しています。

セグメント分析:陸軍

インド陸軍市場における装甲車両・ヘリコプター・UAVセグメント

装甲車両・ヘリコプター・UAVセグメントは、2024年の総市場シェアの約60%を占め、インド陸軍市場を支配しています。このセグメントの存在感は、インドの進行中の軍事近代化イニシアチブと装甲能力強化への関心の高まりによって推進されています。同セグメントは、主力戦車、歩兵戦闘車両、軽戦闘ヘリコプター、監視・戦闘作戦向けの様々なカテゴリーのUAVを含む幅広いプラットフォームを包括しています。先進装甲車両に対するインド陸軍の要求、例えばアルジュンMBT、T-90ビーシュマ戦車、将来歩兵戦闘車両(FICV)プログラムなどは、このセグメントの成長に大きく貢献しています。さらに、監視・偵察任務向けのHAL軽戦闘ヘリコプター(LCH)や様々なUAVプラットフォームの調達も、同セグメントの市場ポジションを強化しています。「メイク・イン・インディア」などのイニシアチブを通じた国内生産への政府の重点と、様々な軍事プラットフォームに対する輸入禁止措置の実施は、このセグメントにおける国内メーカーにとって大きな機会を生み出しています。

インド陸軍市場の残余セグメント

兵器・弾薬セグメントは、整備・修理・オーバーホール(MRO)セグメントとともに、インド陸軍市場セグメントの重要な構成要素を形成しています。兵器・弾薬セグメントは、陸軍の火力能力強化のための様々な砲兵システム、小火器、弾薬、ミサイルシステムの開発・調達に焦点を当てています。これには先進牽引砲システム(ATAGS)や様々なミサイル開発プログラムなどの国内プロジェクトが含まれます。MROセグメントは、陸軍の広範な車両・装備のフリートの運用態勢を維持し、その長期使用と戦闘有効性を確保する上で重要な役割を果たしています。現代の軍事装備の複雑性の増大と既存プラットフォームの使用期間延長への関心の高まりにより、MROセグメントはインド陸軍の作戦能力にとって特に重要となっています。

セグメント分析:海軍

インド海軍市場における艦船・戦闘・非戦闘機・UAVセグメント

艦船・戦闘・非戦闘機・UAVセグメントは、2024年の総市場収益の約65%を占め、インド海軍市場を支配しています。この大きな市場シェアは、国産空母INSヴィクラント、4隻のスコルペーヌ潜水艦、4隻の駆逐艦、現在建造中の2隻のフリゲートを含む、インドの野心的な海軍近代化プログラムによって推進されています。2027年までに200隻の艦船フリートを維持するというインド海軍のビジョンが、このセグメントのポジションをさらに強化しています。さらに、国産UAVの開発と監視能力への関心の高まりが、このセグメントの支配に大きく貢献しています。同セグメントはまた、マザゴンドック造船所、コーチン造船所、ガーデンリーチ造船所・エンジニアリングなどの主要造船所による様々な艦船建造プロジェクトへの参加と、国内製造への政府の重点から恩恵を受けています。

インド海軍市場における兵器・弾薬セグメント

兵器・弾薬セグメントは、2024年から2029年にかけてインド海軍市場において最も高い成長率を経験すると予測されています。この成長は主に、先進兵器システムを通じた海軍戦闘能力強化への関心の高まりによって推進されています。同セグメントの拡大は、ブラモス巡航ミサイルや様々な対艦・対潜水艦戦システムを含む国産ミサイルシステムにおける重要な開発によって支援されています。防衛生産・輸出促進政策などのイニシアチブを通じた防衛製造における自立への政府の推進は、このセグメントにおける地域製造業者に新たな機会を生み出しています。Bharat Dynamics Limitedや他の防衛公共事業体による先進魚雷システム、艦砲、その他の海洋兵器システムの開発が、このセグメントの成長軌道をさらに強化しています。

インド海軍市場の残余セグメント

整備・修理・オーバーホール(MRO)セグメントは、インドの海軍フリートの運用態勢の維持において重要な役割を担っています。このセグメントは、艦船・航空機の定期整備から大規模なオーバーホール・近代化プログラムまで、幅広いサービスを包括しています。同セグメントは、海軍システムの複雑性の増大と拡大するフリートの定期整備の増大する必要性から恩恵を受けています。新たな整備施設の設立と国際MROプロバイダーとのパートナーシップが、このセグメントの能力を強化しています。地域MROハブとしてのインドの発展に向けた政府の注力は、インフラ改善と MRO活動にかかる税負担軽減のイニシアチブと相まって、このセグメントの成長に好ましい環境を生み出しています。

セグメント分析:宇宙

インド宇宙市場における宇宙技術・応用・科学セグメント

宇宙技術・応用・科学は、2024年の総市場収益の約89%を占め、インドの宇宙市場において支配的なセグメントを代表しています。このセグメントは、衛星技術開発、科学ミッション・技術ミッション・各種宇宙応用向けの衛星システムの実装を含む重要な分野を包括しています。同セグメントの強みは、衛星製造から宇宙打ち上げサービスまで宇宙バリューチェーン全体にわたる国内能力の開発に焦点を当てるISROによって強化されています。このセグメントは、宇宙省および様々な研究機関を通じた多大な政府支援から恩恵を受けています。同セグメントの主要プロジェクトには、先進衛星プラットフォーム、地球観測システム、通信衛星の開発が含まれます。IN-SPACeなどのイニシアチブを通じた民間部門の参加拡大とインド産業への技術移転が、同セグメントの支配をさらに強化しています。

インド宇宙市場におけるINSAT衛星システムセグメント

INSAT衛星システムセグメントは、衛星システムベースの通信サービスと放送要件に対する需要の増大に後押しされ、2024年〜2029年にかけて大幅な成長が見込まれています。この成長は、遠隔地におけるデジタル接続への政府の推進と衛星ベースの航法システムへの需要の高まりによって支援されています。同セグメントは、特に高スループット衛星と改善された通信能力などの分野において、重要な技術的進歩を経験しています。民間プレイヤーの衛星製造・運用への参加拡大により、成長がさらに加速しています。同セグメントの拡大は、先進機能を備えた次世代衛星でINSATフリートを強化するISROの計画によっても支援されています。新たなインド宇宙政策の実施とNSILの商業部門としての設立が、このセグメントにおける追加的な成長機会を生み出しています。

インド宇宙市場の残余セグメント

インドの宇宙市場における残余セグメントは、主に専門的な宇宙サービス、地上インフラ整備、およびサポート活動から構成されています。これらのセグメントは、各種専門サービスとインフラ整備を通じて全体的な宇宙エコシステムの支援において重要な役割を果たしています。地上セグメントには、宇宙作戦に不可欠な追跡局、管制センター、データ受信施設が含まれます。サポート活動は、宇宙探査、研究開発、技術実証プロジェクトなどの分野を包括しています。これらのセグメントは、宇宙セクターを開放するための政府イニシアチブに続いて、民間部門の参加が増加しています。また、世界の宇宙機関・企業との国際協力および技術移転協定からも恩恵を受けています。全国に新たな宇宙パークと専門施設が開発されることで、これらの支援セグメントの能力がさらに強化されています。

セグメント分析:民間航空

民間航空市場における商業航空セグメント

商業航空セグメントは、国内航空旅行の堅調な成長と主要航空会社のフリート拡充計画に後押しされ、インドの民間航空市場を支配しています。インドの航空会社は2024年〜2026年の間に500〜520機の新型航空機を調達し、2026年までに総フリート規模を1,200機超にすることが見込まれています。同セグメントの成長は、インドをMROハブとして発展させるための最近の政府イニシアチブ(GSTの18%から5%への引き下げ、空港用地リース料の割引、ロイヤルティ料金の引き下げなど)によってさらに支援されています。これらの政策変更は、より多くの海外投資を引き寄せ、国際プレイヤーと地域MRO事業者との間のパートナーシップを育成することが期待されています。現在、国内定期航空会社のMRO業務の約85%が海外で行われており、国内市場発展に向けた大きな機会が存在します。

民間航空市場におけるビジネスジェットセグメント

ビジネスジェットセグメントは、インドの民間航空市場において急速な成長を経験しており、2024年〜2029年にかけて大幅な拡大が見込まれています。この成長は主に、民間運航者からの需要の増大と、チャーター・整備・管理を一元化した包括的サービスを提供する航空機管理会社へのトレンドによって推進されています。同セグメントの発展は、重整備能力を強化する既存プレイヤーと、スペアパーツの供給およびサービスネットワークの強化を通じてインドでのプレゼンスを高めるBombardier、Embraer、Cessna、Falcon、Gulfstreamなどのオリジナル機器製造業者(OEM)によって支援されています。市場はまた、小規模フリートの航空機所有者がより効率的な運航と整備サポートを求めて航空機管理会社へと移行する統合トレンドからも恩恵を受けています。

セグメント分析:ベアリング市場ポテンシャル

インド航空・防衛・宇宙ベアリング市場における国内製造セグメント

国内製造はインド航空・防衛・宇宙ベアリング市場を支配しており、2024年の総市場価値の約62%を占めています。同セグメントの強みは主に、旧式ロシア製ヘリコプターフリートを含む様々な軍事用途向けベアリングの供給において重要な役割を果たすベンガルール、ルディアーナ、チャンディーガルの製造施設から来ています。これら国内製造のベアリングは、ISROおよびDRDO施設での厳格な材料・品質検査を経た後、バラックポール、ベンガルール、ハイデラバードの空軍基地やその他の整備施設での運用試験が行われます。同セグメントの成長は、航空・防衛・宇宙セクターにわたるエンジン用途からの需要の増大、ならびに艦船、装甲車両、MROサービスにおける新たな機会によって推進されています。

インド航空・防衛・宇宙ベアリング市場における輸入セグメント

インド航空・防衛・宇宙ベアリング市場の輸入セグメントは、高精度および先進冶金を必要とする専門用途において特に、引き続き重要な役割を果たしています。このセグメントは、多くの重要なベアリングが国際OEMによって独占されており、検査や整備のための分解さえ制限されているという独自の課題に直面しています。同セグメントの成長は、テジャスMk2、先進中型戦闘機、海軍艦載先進戦闘機、UAVなどのプログラム向けジェットエンジンにおけるベアリング需要の増大によって推進されています。同セグメントの発展は、高精度ベアリング製造に向けた技術仕様・設計専門知識へのアクセスを得るための国際OEMとの国内製造パートナーシップを求める政府の推進によっても影響を受けています。

競合環境

インド航空・防衛・宇宙市場のトップ企業

市場はHindustan Aeronautics Limited、Bharat Electronics、Tata Advanced Systems、Larsen & Toubro、Mahindra Defense Systemsなどの確立されたプレイヤーによって支配されており、これらの企業は複数のドメインにわたって強力な能力を示しています。各社は先進プラットフォームおよびシステムの国産開発にますます注力しており、研究開発施設への多大な投資を行っています。グローバルOEMとの戦略的パートナーシップおよび技術移転協定が主要なトレンドとなっており、国内プレイヤーが製造能力と製品ポートフォリオを強化することを可能にしています。各社は、航空電子機器、無人システム、宇宙技術などのニッチ分野における専門的な専門知識を同時に開発しながら、垂直統合によるバリューチェーン全体へのプレゼンス拡大を進めています。業界ではデジタルトランスフォーメーションとインダストリー4.0の採用に向けた顕著なシフトが見られ、プレイヤーは先進製造プロセス、自動化、データ分析を取り入れて運用効率を改善しています。

戦略的統合を通じて進化する市場構造

市場は、国有企業が戦略的セクターにおける支配を維持しながら、民間プレイヤーがイノベーションとアジリティを通じて地位を獲得するというハイブリッド構造を示しています。タタ、L&T、マヒンドラなどの主要コングロマリットは、産業的専門知識と財務力を活用して効果的に競争するため、専用の防衛子会社を設立しています。業界では、規模の達成と能力の補完を求める中堅プレイヤーを中心に、合併・買収による統合が増加しています。国際的な防衛大手は、現地化と技術移転への政府の推進に応える形で、インドでの合弁事業と製造施設を設立しています。

競合ダイナミクスは、人工知能、サイバーセキュリティ、無人システムなどの分野でニッチな能力に焦点を当てる専門テクノロジー企業やスタートアップの台頭によって再形成されています。伝統的なプレイヤーは、新技術と人材プールへのアクセスを得るために、これらの新興企業との戦略的パートナーシップを積極的に追求し投資しています。市場は長期的な関係と複雑な調達プロセスを特徴としており、成功するプレイヤーは強力なプロジェクト遂行能力を示し、堅固なサプライヤーネットワークを維持しています。宇宙や先進兵器システムなど従来制限されていた分野への民間部門参加の増加により、産業構造が進化しています。

イノベーションと現地化が将来の成功を牽引

この市場での成功は、コスト競争力を維持しながら国内技術能力を発展させる企業の能力にますます依存しています。確立されたプレイヤーは、知的財産ポートフォリオの拡大、先進製造施設への投資、強力なシステムインテグレーション能力の開発に注力しています。国内外を問わず効果的なパートナーシップを形成する能力が、新技術と市場へのアクセスにとって不可欠となっています。各社はまた、長期的な顧客関係を確保するために、整備・修理・アップグレードサービスを含む包括的なサポートエコシステムの開発を重視しています。

市場の挑戦者は、特定の軍事要件に対する革新的なソリューションを開発しながら、専門的なニッチに注力することで機会を見出しています。防衛生産における自立への関心の高まりは、強力な技術能力を持つ新規参入者に機会を創出しています。成功要因には、複雑な規制要件のナビゲート能力、防衛研究機関との強固な関係の維持、信頼性の高いプロジェクト遂行能力の実証が含まれます。各社はまた、スケールの達成と国内調達サイクルへの依存低減のための輸出能力の開発に注力しています。市場は、長期的な能力と関係を構築しながらアジリティを維持できるプレイヤーを重視します。航空宇宙・防衛セクターは、企業が防衛技術の進歩を活用してオファリングを強化するにつれて、特に成長が見込まれます。

インド航空・防衛・宇宙産業リーダー

Hindustan Aeronautics Limited (HAL)

Bharat Electronics Limited (BEL)

Larsen & Toubro Limited

Adani Group

Indian Space Research Organisation (ISRO)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年12月:インド政府はUSD 267万相当の防衛取得プロジェクトを承認しました。このプロジェクトには97機のテジャス軽戦闘機と156機のプラチャンド戦闘ヘリコプターの取得が含まれています。また、総調達の98%が国内産業から調達される予定であり、インド防衛産業を大幅に強化します。

- 2023年2月:Air IndiaはB737 MAX、B787ドリームライナー、B777Xを含む市場をリードするボーイング航空機を選定しました。また、Air Indiaは国内および国際ネットワークの運営に向け、B737-8およびB737-10を含む190機のB737 MAXを取得する計画であり、さらに50機のオプションも設定されています。

インド航空・防衛・宇宙市場レポートのスコープ

インド航空・防衛・宇宙市場は、インドの航空・防衛・宇宙産業全体を包括しています。

市場は空軍、陸軍、海軍、宇宙、民間航空によってセグメント化されています。空軍別では、市場は戦闘・非戦闘機(固定翼機およびヘリコプター)とUAV、兵器・弾薬、MROにセグメント化されています。陸軍別では、市場は装甲車両、ヘリコプター、UAV、兵器・弾薬、MROにセグメント化されています。海軍別では、市場は艦船、戦闘・非戦闘機、UAV、兵器・弾薬、MROにセグメント化されています。宇宙別では、市場は衛星と打ち上げ機・ローバーに分類されています。民間航空別では、市場は商業航空機、ビジネスジェット、MROにセグメント化されています。各セグメントの市場規模は価値(USD)で提供されています。

| 戦闘・非戦闘機(固定翼機およびヘリコプター)とUAV |

| 兵器・弾薬 |

| MRO |

| 装甲車両、ヘリコプター、UAV |

| 兵器・弾薬 |

| MRO |

| 艦船、戦闘・非戦闘機、UAV |

| 兵器・弾薬 |

| MRO |

| 衛星 |

| 打ち上げ機・ローバー |

| 商業航空機 |

| ビジネスジェット |

| MRO |

| 空軍別 | 戦闘・非戦闘機(固定翼機およびヘリコプター)とUAV |

| 兵器・弾薬 | |

| MRO | |

| 陸軍別 | 装甲車両、ヘリコプター、UAV |

| 兵器・弾薬 | |

| MRO | |

| 海軍別 | 艦船、戦闘・非戦闘機、UAV |

| 兵器・弾薬 | |

| MRO | |

| 宇宙別 | 衛星 |

| 打ち上げ機・ローバー | |

| 民間航空別 | 商業航空機 |

| ビジネスジェット | |

| MRO |

レポートで回答される主要な質問

インド航空・防衛・宇宙市場の規模はどのくらいですか?

インド航空・防衛・宇宙市場規模は2025年にUSD 198.1億に達し、2030年までにCAGR 5.84%でUSD 263.2億に成長する見込みです。

インド航空・防衛・宇宙市場の現在の規模はどのくらいですか?

2025年、インド航空・防衛・宇宙市場規模はUSD 198.1億に達する見込みです。

インド航空・防衛・宇宙市場の主要プレイヤーは誰ですか?

Hindustan Aeronautics Limited (HAL)、Bharat Electronics Limited (BEL)、Larsen & Toubro Limited、Adani Group、Indian Space Research Organisation (ISRO)がインド航空・防衛・宇宙市場で事業を展開する主要企業です。

このインド航空・防衛・宇宙市場レポートはどの期間をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、インド航空・防衛・宇宙市場規模はUSD 186.5億と推定されました。レポートはインド航空・防衛・宇宙市場の2019年、2020年、2021年、2022年、2023年、2024年の過去市場規模をカバーしています。また、レポートはインド航空・防衛・宇宙市場の2025年、2026年、2027年、2028年、2029年、2030年の市場規模を予測しています。

最終更新日: