クラウドエンドポイント保護市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

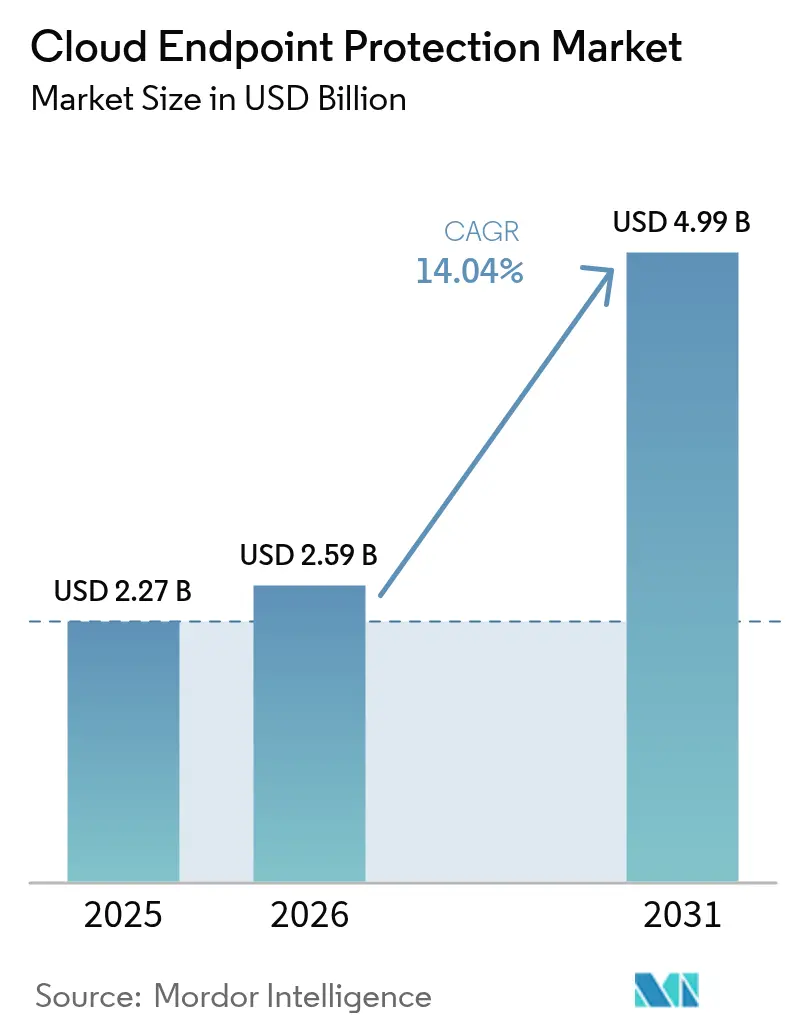

| 市場規模 (2026) | 2.59 十億米ドル |

| 市場規模 (2031) | 4.99 十億米ドル |

| 成長率 (2026 - 2031) | 14.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドエンドポイント保護市場分析

クラウドエンドポイント保護市場の規模は2026年に25億9,000万USDと推定され、2025年の22億7,000万USDから成長し、2031年には49億9,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 14.04%で成長します。この急増は、分散型ワークフォースの急速な拡大、クラウドネイティブワークロードの増加、そしてゼロトラストアーキテクチャへの経営レベルでの推進によって説明されます。大規模な公共部門への投資が需要を強化しており、例えば米国内務省はゼロトラスト実装のみを目的として2,340万USD増額し、FY2025のサイバーセキュリティ予算を6,780万USDに引き上げました [1]米国内務省、「FY2025予算正当化および業績情報」、doi.gov。EU NIS2指令やHIPAAセキュリティルール改正案などの規制圧力の強化が、二桁台の採用曲線を維持しています [2]連邦官報、「電子的に保護された医療情報のサイバーセキュリティを強化するためのHIPAAセキュリティルール」、federalregister.gov。同時に、AI強化型脅威とグローバルなサイバー人材不足が、特に中小企業を中心にマネージド検知・対応のアウトソーシングを加速させており、クラウドエンドポイント保護市場のアドレス可能な範囲を拡大しています。2024年7月のCrowdStrikeの障害後、競争力学が緊張し、ベンダーの多様化が促進され、AIを活用した拡張検知・対応(XDR)プラットフォームへの投資が触媒となりました。

主要レポートのポイント

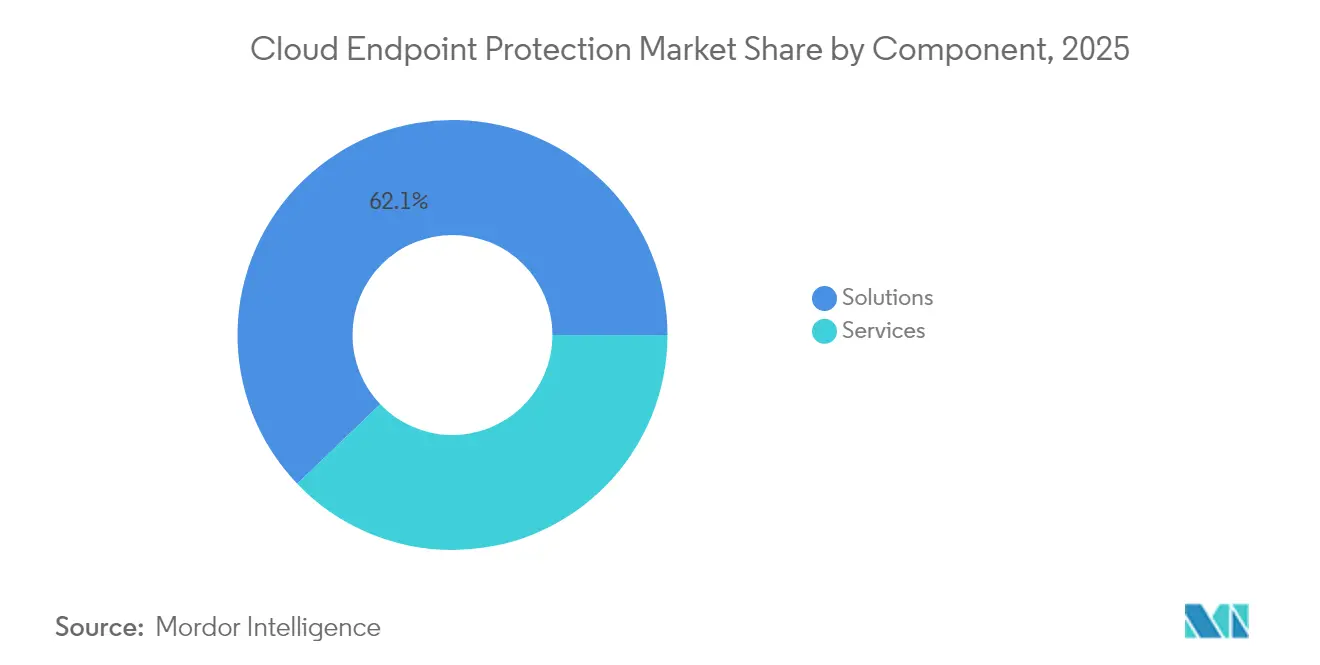

- コンポーネント別では、ソリューションが2025年のクラウドエンドポイント保護市場シェアの62.15%を占め、サービスは2031年までCAGR 14.72%で拡大する見込みです。

- 企業規模別では、大企業が2025年のクラウドエンドポイント保護市場シェアの57.45%を獲得し、中小企業は2031年までCAGR 16.65%で成長すると予測されています。

- 展開モデル別では、パブリッククラウドが2025年に48.86%の収益シェアでリードし、ハイブリッドクラウドは2031年までCAGR 17.35%で成長する見込みです。

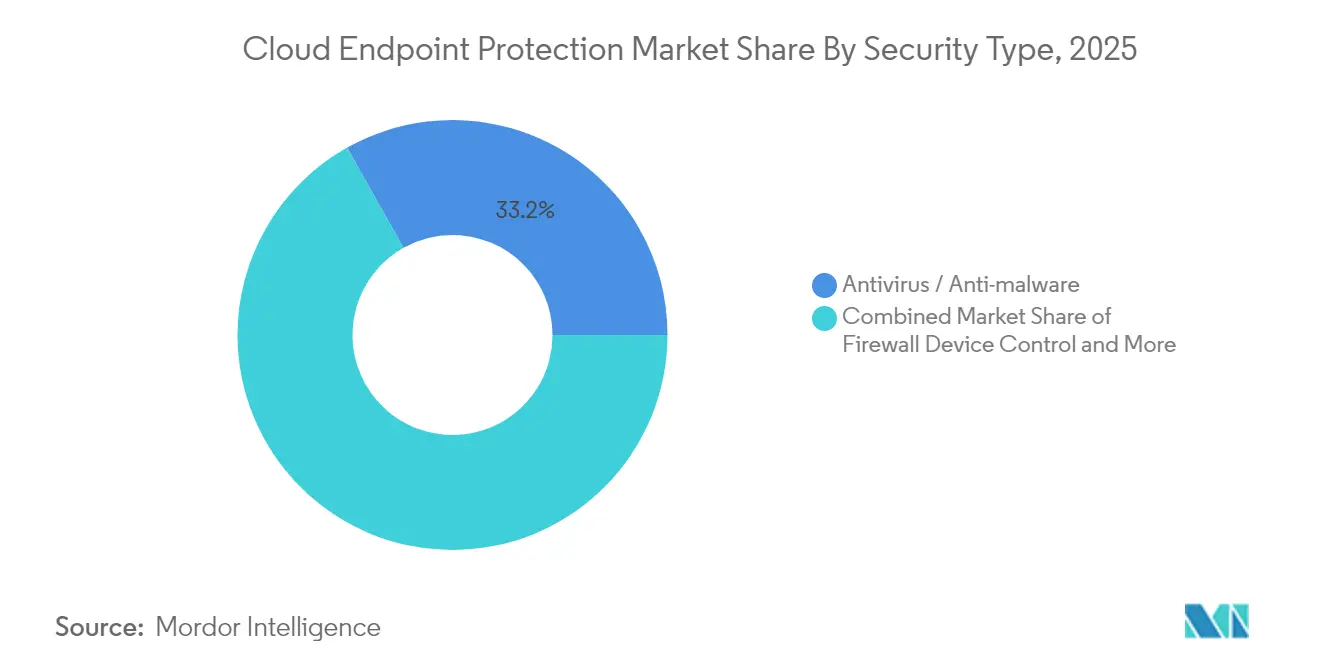

- セキュリティタイプ別では、アンチウイルスおよびアンチマルウェアが依然として2025年収益の33.15%を占め、基本的なセキュリティ対策として機能しています。しかし、EDRのCAGR 20.95%は、行動分析と自動修復への大きな転換を示しています。EDRに関連するクラウドエンドポイント保護市場規模は、2031年までに20億8,000万USDを超えると予測されています。

- エンドユーザー産業別では、BFSI部門が2025年のクラウドエンドポイント保護市場規模の24.95%を占め、医療はCAGR 17.55%で2031年まで成長しています。

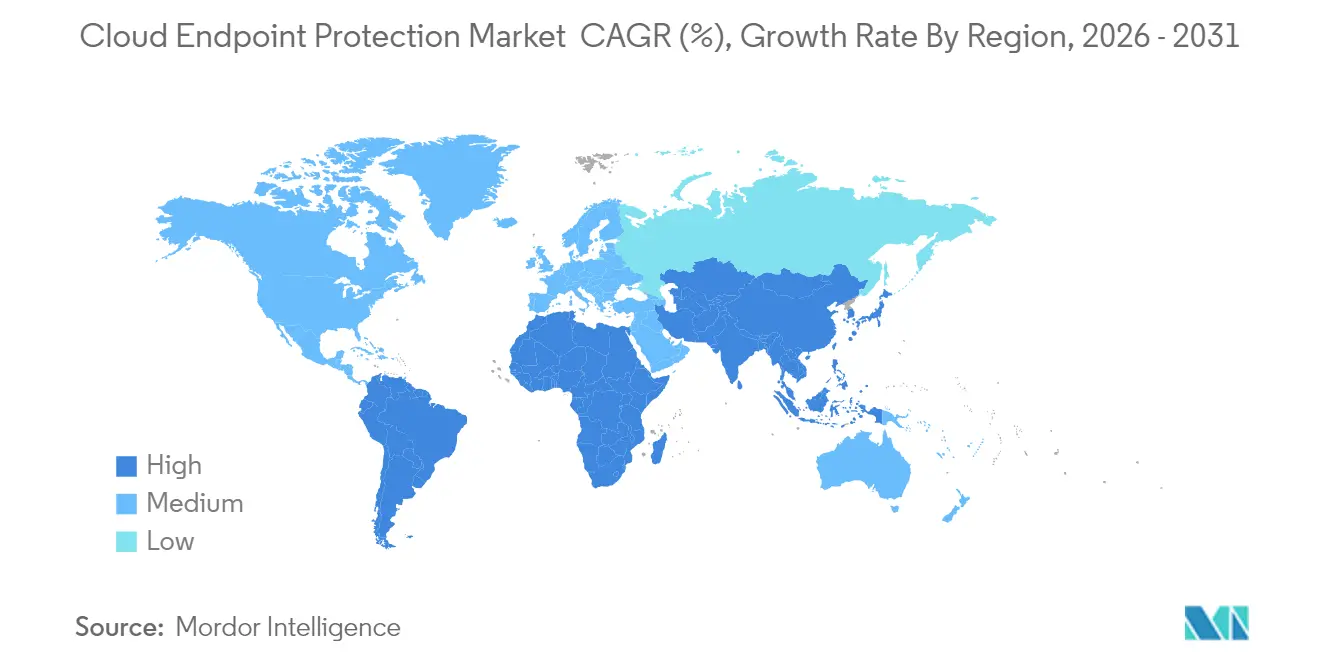

- 地域別では、北米が2025年のクラウドエンドポイント保護市場規模の40.35%を提供しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

クラウドエンドポイント保護市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リモートワークおよびBYODの普及 | +2.8% | 北米・ヨーロッパ、グローバルリーチ | 中期(2〜4年) |

| 高度なサイバー攻撃とデータ侵害の急増 | +3.2% | アジア太平洋・北米 | 短期(2年以内) |

| データ保護とプライバシーに関する規制義務 | +2.1% | ヨーロッパ・北米からアジア太平洋へ拡大 | 長期(4年以上) |

| SaaSセキュリティのコスト削減スケーラビリティ | +1.9% | 世界中の中小企業集中地域 | 中期(2〜4年) |

| XDRおよびAI駆動自動化の統合 | +2.4% | 北米・ヨーロッパ、新興アジア太平洋 | 中期(2〜4年) |

| ゼロトラストがエンドポイントのアップグレードを加速 | +1.8% | 世界中の政府・企業部門 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リモートワークおよびBYODの普及

ハイブリッドスケジュールの標準化により、従来のネットワーク境界が消滅し、セキュリティチームは企業LANにほとんど接続しないデバイスを保護することを余儀なくされています。MicrosoftのSecure Future Initiativeは、ハイパースケーラーがクラウド資産全体に保護を組み込み、あらゆる場所のあらゆるエンドポイントを保護する方法を示しています [3] Microsoft Corporation、「Microsoft 2024年次報告書」、microsoft.com。CiscoのゼロトラストアーキテクチャガイドはBYOD環境におけるデバイスレベルの検証を強調しています。その結果、エンドポイント保護、アイデンティティ、リモートアクセス機能を統合したユニファイドプラットフォームへの決定的な移行が生じており、クラウドエンドポイント保護市場を拡大させています。

高度なサイバー攻撃とデータ侵害の急増

AIを活用した攻撃者は、ディープフェイクの誘い、環境寄生型ペイロード、多段階ランサムウェアを使用しています。Proofpointは2024年にアジア太平洋地域でディープフェイク詐欺の会話が600%急増したことを記録しました。中国に関連するアクターは、パッチが適用されていないエッジデバイスを標的とした5年間の秘密裏のキャンペーンを継続しました。ベンダーはエンドポイントとクラウドワークロード全体のテレメトリを統合してトリアージを自動化するAI駆動XDRで対応し、クラウド提供型エンドポイントセキュリティへの購買者の選好を確固たるものにしています。

データ保護とプライバシーに関する規制義務

NIS2指令は欧州企業に「最先端」の防御策を講じることを義務付けており、違反した場合は最大1,000万EUR(1,100万USD)の罰金が科されます。米国では、提案されているHIPAAセキュリティルールの変更により初年度のコンプライアンスコストが90億USDに達し、医療システムはエンドポイント防御のアップグレードを余儀なくされています。したがって、コンプライアンスの期限はクラウドエンドポイント保護市場の予測可能な成長トリガーとして機能しています。

SaaSベースのセキュリティモデルのコスト削減スケーラビリティ

サブスクリプション提供により資本支出が削減され、外部の専門知識を活用できます。LevelBlueのパートナープログラムは、リセラーをリモートSOC運用を通じて24時間365日の監視・対応機能を提供するMSSPに転換します。SonicWallは、人員配置の制約が深刻化する中でSMBによるマネージド検知・対応の採用が増加していることを指摘しています。したがって、SaaSのスケーラビリティはクラウドエンドポイント保護市場の拡大に不可欠です。

クラウドエンドポイント保護市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバー人材不足によるサービスコストの上昇 | -2.40% | グローバル;北米・ヨーロッパで深刻 | 短〜中期(1〜3年) |

| マルチクラウド環境における展開の複雑さ | -1.90% | グローバル | 中期(2〜4年) |

| 中小企業における価格感度 | -1.50% | グローバル;新興市場で最も強い | 中期(2〜4年) |

| セキュリティツールにおけるテレメトリデータプライバシーへの精査 | -1.30% | ヨーロッパ、グローバルの規制対象セクター | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

サイバー人材不足によるサービスコストの上昇

資格を持つ防御者の世界的な不足により、インシデント対応とマネージドサービスの請求レートが上昇し、脅威量が増加する中でも予算が圧迫されています。Microsoftは2025年までに米国の実務者25万人を育成することを約束し、この問題の緩和を図っています。労働コストの上昇は支出の弾力性を抑制し、クラウドエンドポイント保護市場の近期成長を緩和しています。

マルチクラウド環境における展開の複雑さ

AWS、Azure、プライベートクラウドを管理する企業は、ポリシー、可視性、インシデント対応の統一に苦労しています。CiscoのIT/OTコンバージェンス研究は、セキュリティツールが環境によって異なる場合の運用上の摩擦を強調しています。統合のオーバーヘッドはロールアウトを長引かせ、価値実現を遅らせ、クラウドエンドポイント保護市場の上昇余地の一部を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クラウドエンドポイント保護市場セグメント分析

コンポーネント別:

ソリューション優位の中でサービスが急増ソリューションはクラウドエンドポイント保護市場の最大シェアを生み出し、収益シェアの62.15%を占めました。コア検知、対応、アンチマルウェアエンジンは依然として不可欠な構成要素ですが、購買者は現在それらをAIファーストの視点で評価しています。エンドポイント検知・対応モジュールは急速に進化しており、CrowdStrikeはアナリストのトリアージを迅速化するワークフロー自動化の特許を取得しています。一方、マネージドサービスは、組織が人材不足と24時間365日のカバレッジを要求する規制監査に取り組む中で、最も急峻なCAGR 14.72%を記録しました。

サービスの急増は、ターンキー型MDR、統合、トレーニング提供によって支えられています。LevelBlueのMSSP移行ブループリントは、チャネルパートナーがリモートSOC運用を通じて定期収益を収益化する方法を例示しています。ベンダーはポリシーチューニング、ゼロトラストロードマッピング、コンプライアンスレポートなどのアドバイザリーサービスをバンドルして生涯価値を最大化しており、クラウドエンドポイント保護市場内でサービスを構造的なドライバーとして確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:

中小企業の加速が大企業優位に挑戦大企業は2025年のクラウドエンドポイント保護市場シェアの57.45%を占め、数百万ドル規模のセキュリティ予算と初期段階のイノベーションへの意欲に支えられています。大企業のパイロットは、特にAI支援型脅威ハンティングを中心に、ベンダーの製品ロードマップを形成することが多いです。しかし、中小企業はCAGR 16.65%を記録し、SaaS価格とアウトソーシングSOCが高度な防御を民主化していることを証明しています。SonicWallは、かつて「大手銀行専用」と見なされていたEDR機能のSMBによる採用が高まっていることを確認しています。

コスト予測可能性と迅速なオンボーディングにより、財務制約のある企業にとってサブスクリプションモデルが魅力的になっています。一方、クラウドコンソールに組み込まれたコンプライアンス自動化が監査の不安を軽減しています。したがって、中小企業セグメントはクラウドエンドポイント保護市場全体の市場開拓戦術を再形成しており、ベンダーは使用量ベースの課金とキュレートされたプレイブックを備えたワンクリックパッケージを発売するよう促されています。

展開モデル別:

ハイブリッドクラウドが戦略的橋渡しとして台頭パブリッククラウドは48.86%の収益シェアを維持しましたが、経営陣がワークロードの可搬性と規制への適合を求める中、ハイブリッドアーキテクチャはCAGR 17.35%で加速しています。ハイブリッド展開に関連するクラウドエンドポイント保護市場規模は、2025年の10億1,000万USDから2031年には26億4,000万USDに成長すると推定されています。Microsoftの200億USD超のセキュリティ収益は、エンドポイント防御をファブリックの深部に組み込むハイパースケールプラットフォームの経済的な力を裏付けています。

しかし、金融、医療、政府における機密データセットはオンプレミスに留まり続けており、レガシーデータセンターとSaaSエステートにまたがるユニファイドコンソールへの需要を生み出しています。FortinetのSecurity Fabricは、キャンパス、クラウド、エッジトポロジー全体でファイアウォール、エンドポイント、ネットワーク分析を統合しています。その結果、ハイブリッドソリューションはクラウドエンドポイント保護市場内のマルチクラウドセキュリティオーケストレーションの要となっています。

セキュリティタイプ別:

EDR革命が従来のアンチウイルスを変革アンチウイルスおよびアンチマルウェアは依然として2025年収益の33.15%を占め、基本的なセキュリティ対策として機能しています。しかし、EDRのCAGR 20.95%は、行動分析と自動修復への大きな転換を示しています。EDRに関連するクラウドエンドポイント保護市場規模は2031年までに20億8,000万USDを超えると予測されており、ゼロデイ脅威を検出するAI技術への購買者の深い信頼を反映しています。Palo Alto NetworksはAIを手動トリアージの遅延を排除するために不可欠なものとして位置付けています。

デバイス制御、アンチフィッシング、次世代ファイアウォールなどの補完技術が、XDRバックエンドとテレメトリを共有するユニファイドエージェントに収束しています。Fortinetのワークスペースセキュリティスイートはブラウザとコラボレーションアプリへの保護を拡張しており、エンドポイントプラットフォームの拡大する役割を強調しています。統合により調達が簡素化され、クラウドエンドポイント保護市場内のクロスコントロールの有効性が向上しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

医療の加速がBFSIのリーダーシップに挑戦BFSIは厳格なガバナンスと高価値のデジタル資産により2025年に24.95%のシェアを保持しました。しかし、医療のCAGR 17.55%は他のすべての垂直市場を上回っており、初年度のセキュリティ支出として90億USDを充当するHIPAA近代化によって推進されています。医療IoTデバイスが新たな攻撃ベクターをもたらし、エンドポイント制御を患者安全の必須要件に変えています。

製造、エネルギー、小売もIT/OTコンバージェンスと顧客プライバシー義務が具体化するにつれて展開を拡大しています。米国のゼロトラスト覚書からEUのサイバーレジリエンス法まで、政府プログラムはすべてのセクターにわたる成長軌跡を強化するベースライン要件を確立し続けており、クラウドエンドポイント保護市場全体を強化しています。

地域分析

北米クラウドエンドポイント保護市場

北米は、成熟した規制体制とクラウドセキュリティへの長年にわたる投資により、2025年の収益の40.35%を創出しました。連邦政府のゼロトラスト設計図と大規模なSaaS導入により、更新サイクルが活発に維持されています。同地域の企業はAI主導のXDRプラットフォームをいち早く採用し、機能ロードマップを形成するとともに、次世代エンドポイントスイートへの支出を固定化しました。ベンチャーキャピタルの資金調達とサイバーセキュリティスタートアッの集積がさらにイノベーションを促進し、クラウドエンドポイント保護市場における北米の地位を強固なものにしています。

アジア太平洋クラウドエンドポイント保護市場

アジア太平洋地域は最も成長が速い市場であり、14.88%のCAGRで拡大しています。同地域は、MicrosoftのマレーシアにおけるAIハブへの22億米ドルの投資、Amazonのインドにおける127億米ドルの整備、Googleのシンガポールにおける67億米ドルの拡張といったハイパースケーラーの資本流入から恩恵を受けています。ランサムウェアおよびディープフェイク詐欺の顕著な急増により、企業は高度なEDRおよびXDR機能の採用を迫られており、アジア太平洋地域はクラウドエンドポイント保護市場における次のフロンティアとなっています。

欧州クラウドエンドポイント保護市場

欧州は、NIS2指令の厳格な罰則に支えられた安定した成長を維持しています。ドイツ、英国、フランスが「最先端」のコンプライアンス基準を満たすためにAI中心のエンドポイント技術の採用を牽引しています。データ主権に対する敏感さが、テレメトリのローカライズとデータ所在地の保証を維持できるベンダーへの需要を高めており、クラウドエンドポイント保護市場において同地域が戦略的に重要な位置を保ち続けることを確かなものにしています。

規制環境

クラウド提供型エンドポイントセキュリティのコンプライアンス要件は、主要各法域において継続的監視、インシデント報告、セキュアな構成基準を中心に厳格化が進んでいる。米国では、CISAの拘束力を持つ運用指令(BOD)25-01が、連邦機関に対してクラウドテナントの継続的監視を伴うセキュアクラウド構成基準の実施を指示している。NISTは、非連邦システムにおける管理対象非機密情報(CUI)を高度な脅威から保護するための強化されたセキュリティ要件を強化するため、SP 800-172 Rev. 3(2026年5月)を公表した。

欧州では、NIS2の実施が技術的措置を通じて運用段階に入っており、サイバーセキュリティリスク管理要件を規定するEU実施法(2024年10月)や、リスク管理措置に関するENISAのガイダンス(2025年6月)が含まれる。EUサイバーレジリエンス法(規則2024/2847)は、2026年9月11日から義務的な脆弱性およびインシデント報告義務を導入する。ドイツのBSI C5:2026カタログは、クラウドコンプライアンス管理をNIS2、ISO/IEC 27001:2022、およびEUCSサブスタンシャルレベルの期待事項と整合させており、これが規制対象クラウド環境を支えるエンドポイントセキュリティプラットフォームの調達・監査基準を形成している。

バリューチェーン分析

バリューチェーンは、エンドポイントエージェントおよび分析ソフトウェア開発者から、脅威インテリジェンスおよびAIモデルの供給者、さらに制御プレーンをホストするクラウドサービスプロバイダーへと広がる。IDおよびアクセスエコシステムのパートナー、加えてクラウドマーケットプレイス、MSSP、グローバルシステムインテグレーターといった提供チャネルがチェーンを完結させる。公共部門および規制産業の購買基準は、上流の保証資料(セキュアな開発、供給者リスク管理、データ在留地)に加え、下流の運用的証拠(継続的監視、監査報告)を求める傾向が強まっている。これにより、ベンダーはサプライチェーンリスク管理とコンプライアンスマッピングをクラウドコンソールに組み込むよう迫られている。

市場投入と提供方式も、プラットフォームの相互運用性とマネージドサービスに依存している。企業購買者はハイパースケーラーのマーケットプレイスを通じた調達を増やし、ネイティブ制御(例:Microsoft Defender for Endpoint)からのテレメトリをより広範なXDRおよびSIEMパイプラインに取り込むアーキテクチャを好む傾向にある。MSSPは、マルチテナントのクラウドバックエンド上でMDRおよび脅威ハンティングを運用化している。2026年、主要ベンダーはAIネイティブなエンドポイントセキュリティ機能(シャドーAIの発見、AIエージェントのランタイム保護、ブラウザ層の制御)を強調しており、これがブラウザ拡張機能、コラボレーションアプリ、AIゲートウェイ全体にわたる統合ポイントを増やしている。

競争環境

市場は適度に集中しているが、激しいイノベーションが展開されています。CrowdStrikeの2024年のプラットフォーム障害はシステム的な集中リスクを露呈し、多くの企業がエンドポイントサプライヤーの多様化を促しました。Palo Alto Networksはすぐに機会を捉え、AIセキュリティをCortexスタックに注入するためにProtect AIを7億USDで買収しました。Check PointのVeriti買収はマルチベンダー環境全体の露出管理を拡張し、コントロールプレーンの統合への転換を示しています。

Microsoftはエコシステムリーチを活用し、Defender for EndpointをOffice 365、Azure、Entraとバンドルして、小規模な競合他社が対抗しにくいクロススタックの相乗効果を提供しています。FortinetはASICパフォーマンスとファイアウォール、LAN、エンドポイントにまたがる統合ファブリックで差別化しています。Arctic WolfやMindなどの新興プレーヤーはデータ損失防止とワークフロー特許を活用し、クラウドエンドポイント保護産業に新鮮な知的財産を注入しています。

ベンダーのロードマップはAIオーケストレーション、オープンAPI、垂直特化型分析を中心に収束しています。医療、産業、公共部門のブルーオーシャン空間は、専門モジュール(HIPAAレポートダッシュボード、SCADAプロトコル検査、またはCJISコンプライアンス)を招き、参入障壁を構築し、総アドレス可能シェアを拡大しています。大規模なスイートがニッチなイノベーターを吸収して能力獲得までの時間を短縮し、粗利益率を保護するため、M&A活動は引き続き活発であると予想されます。

クラウドエンドポイント保護産業リーダー

Microsoft Corporation

CrowdStrike Holdings, Inc.

Cisco

Palo Alto Networks

Trend Micro

- *免責事項:主要選手の並び順不同

本レポートで取り上げたクラウドエンドポイント保護市場企業

- Bitdefender

- CrowdStrike

- Microsoft

- SentinelOne

- Kaspersky

- Sophos

- VMware

- Cisco

- McAfee

- Trend Micro

- Fortinet

- Broadcom (Symantec)

- Avast

- Palo Alto Networks

- Check Point Software

- Carbon Black

- ESET

- Cybereason

- Malwarebytes

- Trellix

市場機会と将来展望

重要な空白領域は、エンドポイントでのAI利用の保護であり、特にブラウザベースのAIインタラクション、ローカルAIエージェント、および従来のネットワーク制御を回避しうるLLM接続ワークフローである。2026年のベンダー動向はこの方向性を裏付けており、Zscalerのエンドポイント AIセキュリティ機能追加(2026年6月)およびPalo Alto NetworksのPrisma AIRS AI Gatewayの一般提供開始(2026年7月)が含まれる。これらの動きは、エンドポイント保護をAIガバナンスおよびインライン検査へと拡張し、エンドポイントエージェント、ポリシー適用、XDRへの統合テレメトリに関する周辺的な追加機会を生み出している。

もう一つの機会は、認知されたフレームワークおよび業界の義務に整合したコンプライアンス自動化と継続的な状態管理の実施を中心とする。NIST SP 800-70 Rev. 5(2026年5月)は、クラウド、IoT、AIシステム全体のITプロダクトに関するチェックリストガイダンスを更新し、一方で政府クラウドプログラムは、FedRAMPの2026年方針やCISAのクラウド基準義務を含め、持続的な評価と構成基準を重視している。これは、エンドポイントおよびクラウド構成状態を継続的に検証し、NIS2関連の管理策に対応する監査対応可能な証拠を作成し、人材不足に対応するMDR提供モデルとともにマーケットプレイス調達と統合できるエンドポイントプラットフォームおよびサービスを支えている。

クラウドエンドポイント保護市場における最近の業界動向

- 2026年7月:Palo Alto NetworksがPrisma AIRS AI Gatewayの一般提供を発表し、AIインタラクションに対するインライン セキュリティ検査を提供。この更新により、エンタープライズセキュリティアーキテクチャは、エンドポイントを起点としSaaSおよびクラウドサービスを経由するAI利用経路をカバーするよう拡大し、エンドポイントとクラウドの制御プレーン全体にわたる統合的なポリシーおよびテレメトリへの需要を高めている。

- 2025年6月:FortinetがAI駆動のWorkspace Securityスイートを展開し、ハイブリッドワーカー向けのブラウザおよびコラボレーション保護を追加。このリリースは、エンドポイント保護のカバレッジを日常的な生産性領域へと広げ、分散型労働力向けの単一エージェント・クラウド管理型セキュリティへの統合を支えている。

- 2024年7月:CrowdStrikeのプラットフォーム障害により、多くの企業がエンドポイントセキュリティにおける集中リスクを再評価し、サプライヤーの多様化を進める契機となった。この事案は、ネイティブなエンドポイントツールとMDR、XDR、マルチベンダー露出管理を組み合わせた相互運用可能な展開および階層的アプローチへの関心を加速させた。

クラウドエンドポイント保護市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、ラップトップ、デスクトップ、モバイルデバイス、仮想マシンなどのエンドポイント全体にわたり、脅威を防止、検知、対応するために使用されるクラウド提供型エンドポイント保護を対象とする。この範囲では、エンドポイント管理、更新、およびポリシー配布はクラウド制御プレーンから運用され、収益は請求年で計上される。

範囲の除外事項:ハードウェアアプライアンス、純粋なオンプレミス型エンドポイントセキュリティスイート、およびネットワーク中心のゲートウェイセキュリティは、本規模算定から除外される。

セグメンテーション概要

- コンポーネント別

- ソリューション

- アンチウイルス/アンチマルウェア

- エンドポイント検知・対応(EDR)

- ファイアウォール

- アプリケーション/デバイス制御

- サービス

- マネージドサービス

- コンサルティングおよび統合

- トレーニングおよびサポート

- ソリューション

- 企業規模別

- 中小企業(SME)

- 大企業

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- セキュリティタイプ別

- アンチウイルス/アンチマルウェア

- エンドポイント検知・対応

- ファイアウォール

- デバイス制御

- アンチフィッシング

- アプリケーション制御

- その他

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 政府

- 医療

- エネルギー・電力

- 小売・電子商取引

- ITおよび通信

- 製造

- 教育

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- アジアその他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、クラウドベースのエンドポイントセキュリティに対する需要プールと購買トリガーのマッピングから始まり、これらの需要要因を公開データに見られる供給側の兆候と照合する。NISTのガイダンス、CISAのアラート、FCCの侵害報告更新、OECDのデジタルセキュリティ関連刊行物など、ペイウォールのないソースを活用し、エンドポイントリスクおよび推奨される管理策の変化を追跡している。

市場算定にあたっては、SEC提出資料および決算資料、信頼性の高い報道におけるセキュリティインシデントの開示、支出優先度を形成する規制当局が公表するサイバーセキュリティフレームワークなどのソースを使用する。関連する場合、有料サブスクリプションは補足的な入力としてのみ使用され、例えば企業財務・インテリジェンス、ニュースおよび財務スクリーニング、契約・入札の可視性、機能方向性確認のための特許データベースなどが含まれる。ここに記載されたデスクソースは例示的なものであり、データ収集、仮定の検証、および不明点の解消には他にも多数の参照資料が使用された。

一次インタビューおよび調査

一次調査は、購買者がクラウドエンドポイント保護において実際に導入している内容、価格設定の構造(シート単位、デバイス単位、ワークロード単位)、および組織規模や規制産業ごとの更新・拡張行動の変化を検証するために活用された。主要地域のベンダー、チャネルパートナー、マネージドセキュリティプロバイダー、エンタープライズセキュリティ責任者と幅広く対話し、デスク調査の示す傾向が楽観的または古い場合にモデルの仮定を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):22% | アジア太平洋(APAC):48% |

| ミドルティア:44% | 機能・事業部門責任者:21% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模プレイヤー:22% | マネージャー:57% | 南北アメリカ:22% |

市場規模算定と予測

規模算定モデルはトップダウン方式を採用している。エンドポイントデバイスおよびクラウドワークロードの導入傾向を、対象となる保護対象エンドポイントプールへと変換し、そのプールを普及率と1エンドポイントあたりの平均年間支出を用いて支出額に変換する。総額の根拠を確保するため、主にサンプリングされたシート数量に観測された価格帯を乗じたボトムアップ近似値、および明確にクラウドエンドポイント保護に一致する報告済みセキュリティ収益の軽度な集計と結果を相互検証している。

モデルを形成する主要な入力には、企業のエンドポイント数とリモートワークの強度、EDR型監視の導入、永久ライセンスからサブスクリプションへの移行、一般的な契約期間と更新率、およびカバレッジ需要を高めるクラウドワークロード成長のペースが含まれる。予測では、特にエンドポイント成長、高度検知機能のアタッチ率、想定される価格動向という少数の変数に関する専門家の合意に支えられたシナリオ分析を用いている。ボトムアップ検証にギャップがある場合、例えば製品バンドルの混在や不明確なサービスラインなどでは、保守的なアタッチ率の範囲を用いて欠落部分を推定し、フォローアップの対話を通じて再検証している。

データ検証と更新サイクル

検証は複数回のパスを通じて行われ、出力結果は報告されているセキュリティ支出動向、デバイス成長率の範囲、地域別・組織規模別の1エンドポイントあたりの想定支出などの独立した指標と比較される。大きな変動は調査対象とされ、実務者が語る実際の導入カバレッジや更新行動と矛盾する場合には仮定が見直される。

その後、承認前に体系的なレビューが行われ、地域や時系列にわたる分散チェックを通じてタイミングや通貨の問題を検出する。本レポートは年次で更新され、大規模な規制変更や重大インシデントに伴う需要ショックなど、重要な事象が発生した場合には随時更新が行われる。提供前には最終更新パスが実施され、最新の見解が明確な変数と再現可能な手順に基づき追跡可能であることを確認する。

他の公表推定値と比較したMordor Intelligenceのクラウドエンドポイント保護市場規模

クラウドエンドポイント保護に関する公表値は、タイトルが似ていても、対象範囲が整合していないことが多いため、大きく異なって見えることがある。差異は通常、エンドポイント保護として何が計上されているか(より広範なエンドポイントセキュリティとの違い)、サービスがバンドルされているかどうか、およびクラウド専用の提供がオンプレミス展開からどのように分離されているかによって生じる。

保護対象エンドポイントのカバレッジ、シート単位の価格設定、更新行動を追跡することで、Mordor Intelligenceはモデルをクラウド提供型エンドポイント保護収益のみに紐づけている。これは、より広範なエンドポイントプラットフォーム、ハードウェア、非クラウドセキュリティ支出を含む推定値とはしばしば異なる。タイミングの選択も重要であり、一部のソースは古い外国為替レートを適用したり、現在の購買パターンと再確認せずに積極的な普及率の仮定を用いている場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.59 B (2026) | |

| 業界出版社A | USD 6.65 B (2025) | その対象範囲はクラウドエンドポイント保護サービスと記述されており、クラウド提供型エンドポイント保護ライセンスおよび関連サポートに限定されない、より広範なマネージドセキュリティ業務やバンドルサービスを含んでいる可能性が高い。 |

| 業界出版社B | USD 5.60 B (2024) | この推定値は、クラウドベースとオンプレミスの導入形態を混在させているようであり、これによりクラウドエンドポイント保護を超えて計上収益プールが拡大し、基準年および成長率の算出にも影響を及ぼす可能性がある。 |

各ソース間の差異は、単純な計算の違いではなく、主に対象範囲の境界と、公表値に用いられた年によって説明される。計上対象がクラウド提供型エンドポイント保護収益に限定され、仮定が普及率および価格設定の指標と照合された場合、その結果は観測可能な需要要因とより整合しやすくなる。

レポートで回答される主要な質問

2024年のCrowdStrike障害は市場ダイナミクスにどのような影響を与えましたか?

この事件はベンダーの多様化を促し、連邦政府の監視を強化し、AI駆動XDR代替案への投資を加速させました。

クラウドエンドポイント保護市場の2031年の予測規模はどのくらいですか?

クラウドエンドポイント保護市場規模は2031年までに49億9,000万USDに達すると予測されています。

クラウドエンドポイント保護市場内で最も急成長しているコンポーネントはどれですか?

サービス、特にマネージド検知・対応がCAGR 14.72%で拡大しています。

なぜ医療が最も急成長しているエンドユーザーセグメントなのですか?

新しいHIPAAセキュリティルール改正案は初年度のサイバーセキュリティ投資として90億USDを必要とし、CAGR 17.55%の採用を促進しています。

ハイブリッドクラウド展開はエンドポイントセキュリティの購買にどのような影響を与えますか?

ハイブリッド環境はオンプレミスとパブリッククラウドにまたがるユニファイドコンソールを必要とし、ハイブリッドソリューションのCAGR 17.35%を促進しています。

最終更新日: