コンテンツレコメンデーションエンジン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.13 十億米ドル |

| 市場規模 (2031) | 32.79 十億米ドル |

| 成長率 (2026 - 2031) | 32.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテンツレコメンデーションエンジン市場分析

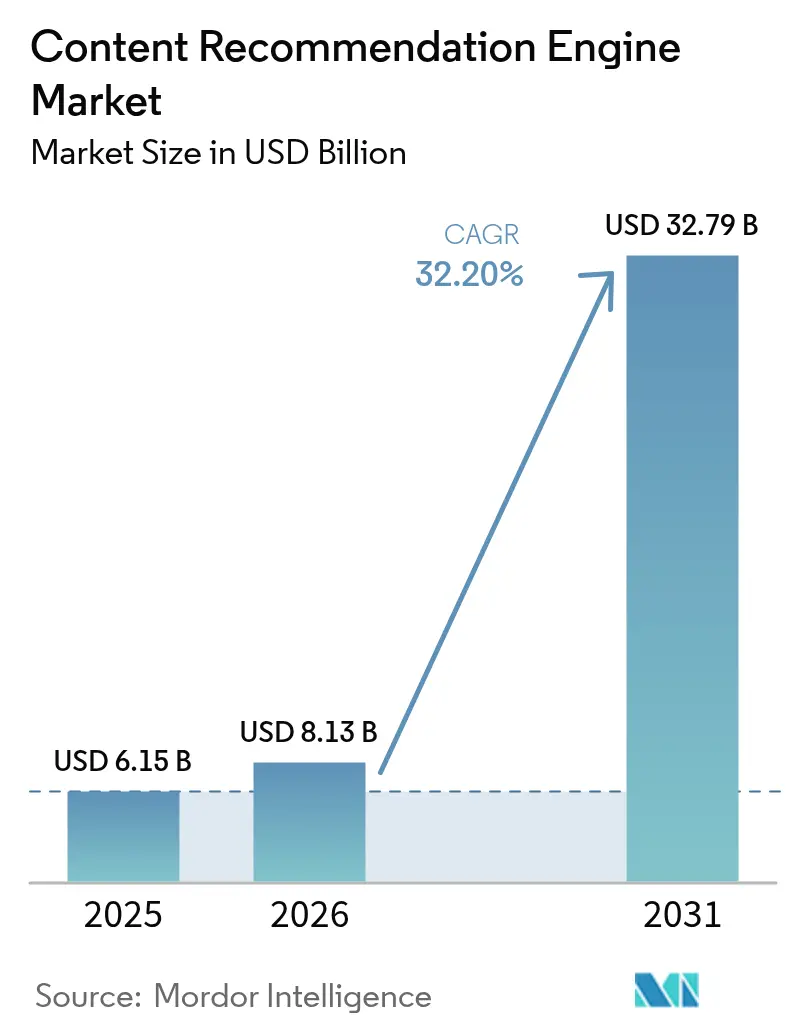

コンテンツレコメンデーションエンジン市場規模は、2025年の61億5,000万米ドルから2026年には81億3,000万米ドルへと成長し、2026年〜2031年の年間平均成長率(CAGR)32.20%で、2031年までに327億9,000万米ドルに達すると予測されています。この急速な拡大は、受動的な検索から、ユーザーが視聴・閲読・購買するコンテンツを形成する常時稼働型パーソナライゼーションへの移行を反映しています。ストリーミングライブラリの急増、エッジAIの広範な展開、および厳格化するプライバシー規制が相まって、デバイスをまたいだリアルタイムの関連性提供の新たな基準が生まれています。主要なデジタルプラットフォームは今やレコメンデーション品質を中核的な収益手段として位置付けており、小売・メディア・金融分野の企業はその水準に追いつくべく競争しています。同時に、コンピュート効率の向上、事前学習済みモデルの利用可能性の拡大、および参入コストの低下により、中小企業もグローバルリーダーと同等水準のパーソナライゼーションを展開できるようになっています。

主なレポートの要点

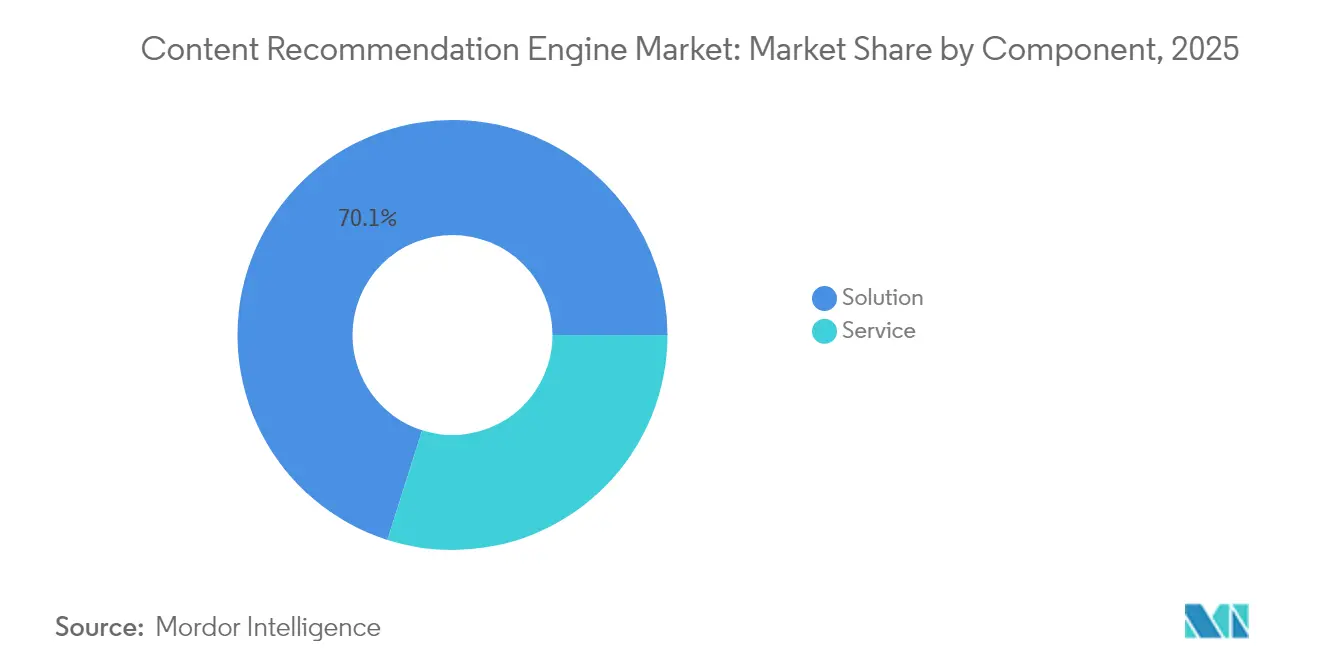

- コンポーネント別では、ソリューションが2025年のコンテンツレコメンデーションエンジン市場シェアの70.10%を占めてリードしており、サービスは2031年まで34.39%のCAGRで拡大する見通しです。

- 展開モード別では、クラウドインフラが2025年のコンテンツレコメンデーションエンジン市場規模の80.65%を占め、エッジ統合型展開は2031年まで33.98%のCAGRで成長しています。

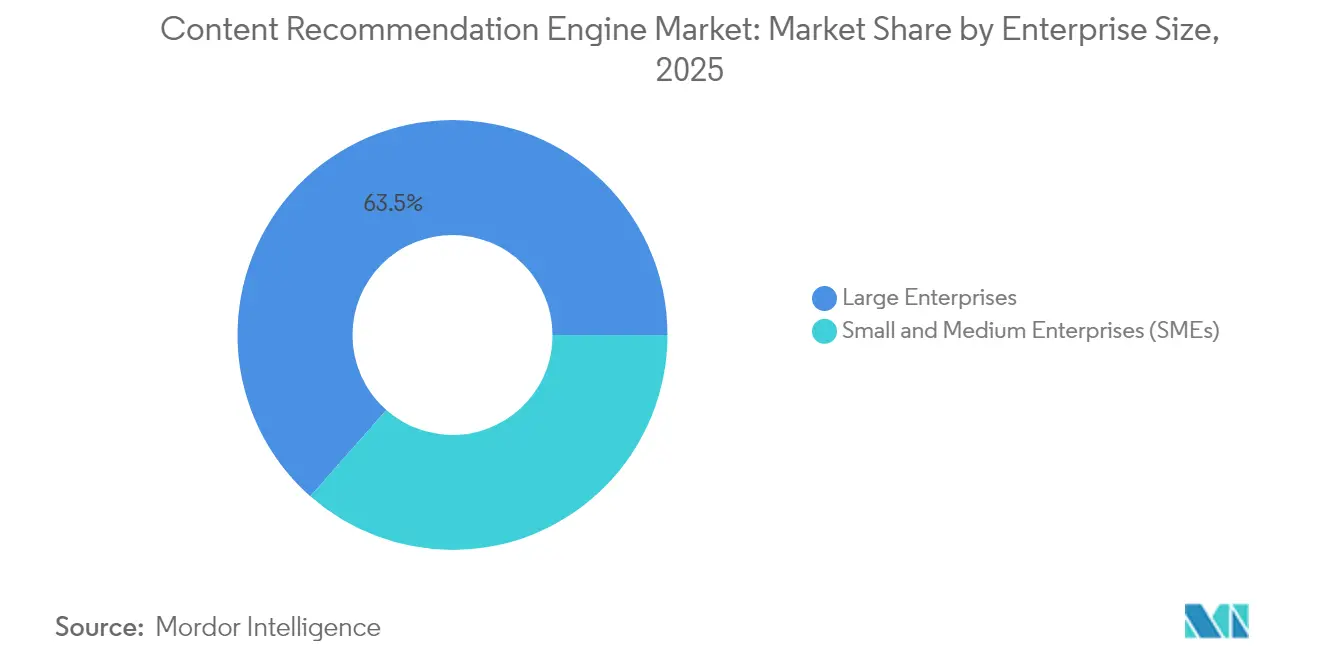

- 企業規模別では、大企業が2025年のコンテンツレコメンデーションエンジン市場において63.50%のシェアを保有し、中小企業は2031年まで最高水準となる34.59%のCAGRを記録しています。

- パーソナライゼーションアプローチ別では、コンテンツベースフィルタリングが2025年のコンテンツレコメンデーションエンジン市場の53.90%を占め、ハイブリッドフィルタリングは2031年まで34.94%のCAGRで拡大しています。

- エンドユーザー産業別では、eコマースおよび小売が2025年のコンテンツレコメンデーションエンジン市場規模の35.20%を占めてリードし、BFSIは2031年まで34.01%のCAGRで最速成長セグメントとなっています。

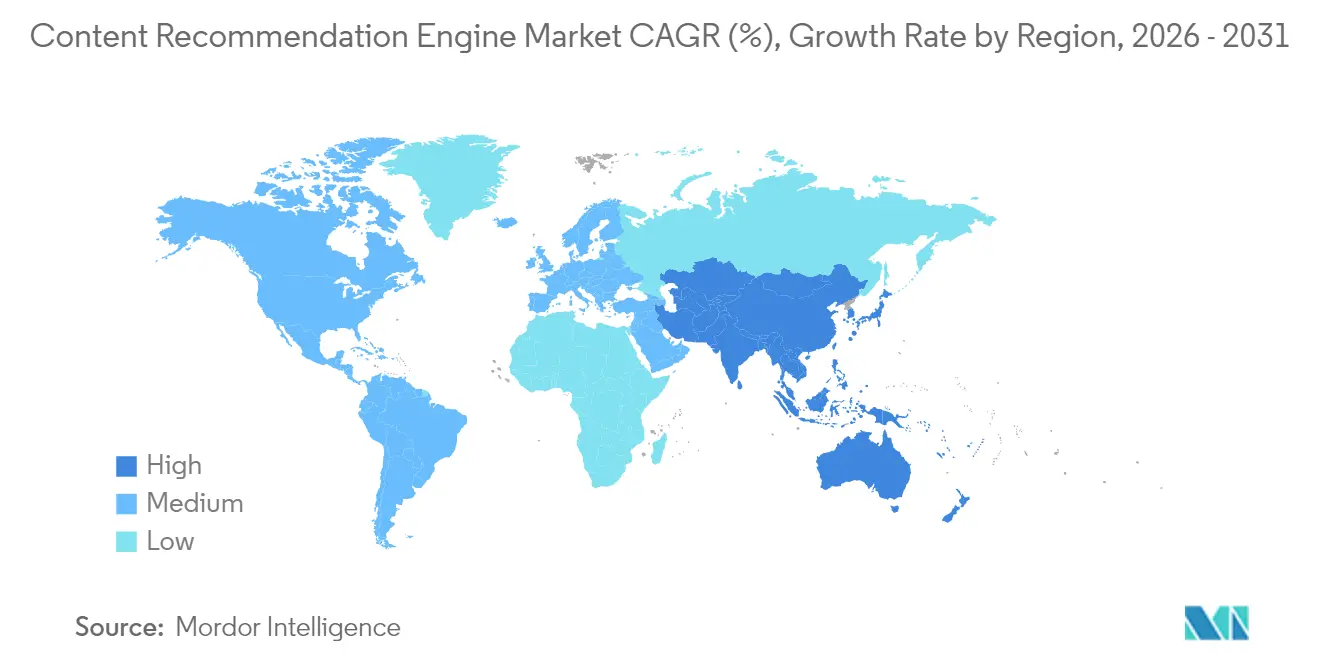

- 地域別では、北米が2025年の収益シェア38.20%でリードし、アジア太平洋が2031年まで最強の35.41%のCAGRを達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテンツレコメンデーションエンジン市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ストリーミングコンテンツ量の増加 | +8.2% | 北米とアジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| 超パーソナライズドUXへの需要拡大 | +7.5% | 北米と欧州がリードするグローバル市場 | 短期(2年以内) |

| クッキーレスのファーストパーティデータ戦略 | +6.8% | EUおよびカリフォルニア州が規制主導するグローバル市場 | 短期(2年以内) |

| リアルタイムレコメンデーションのためのエッジAI推論 | +5.9% | アジア太平洋が中核、北米への波及 | 中期(2〜4年) |

| ヘッドレスCMSおよびコマーススタックとの統合 | +4.1% | 北米とEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 新興市場における多言語コンテンツ拡大 | +3.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストリーミングコンテンツ量の増加がインフラスケーリングを推進

記録的な水準の動画・音声・記事のアップロードにより、従来の協調フィルタリング単独では処理しきれないペタバイト規模のインタラクションログが生成されています。Netflixがファウンデーションモデルへ移行した事例は、増大するライブラリにはマルチモーダルなアイテムメタデータとリアルタイムのエンゲージメントシグナルを融合したアーキテクチャが必要であることを示しています。[1]Netflix Technology Blog、「パーソナライズドレコメンデーションのためのファウンデーションモデル」、netflixtechblog.com クラウドおよびエッジ事業者はAIワークロード需要に対応するため大規模な設備投資を行っており、Amazonは2025年のデータセンター投資として1,000億米ドル超を発表しました。サムネイル画像・音声波形・トランスクリプトを単一モデルで処理できるベンダーは、マルチシステムの複雑さを抱える余裕のないストリーミング新規参入企業を中心に企業の関心を集めています。

超パーソナライズドUXへの需要拡大がユーザー期待を変革

現代の消費者は、次のアイテムが数ミリ秒以内に自分専用にキュレーションされたと感じることを期待しています。接客業の調査では、ホテルゲストの61%がカスタム体験に対して追加料金を支払う意思があり、AIレコメンデーションの早期採用者には約4,000万米ドルの増分収益をもたらしていることが示されています。[2]Hospitality Net、「ホスピタリティにおけるAI:パーソナライズドカスタマーエクスペリエンスの創出」、hospitalitynet.org Shapedのようなスタートアップは、大規模なエンジニアリングチームを持たない中小企業が導入できるセルフサービス型レコメンデーションプラットフォームを提供するための新規資金を調達しています。業種を超えて、リアルタイムのマイクロセグメンテーション、ダイナミックプライシング、および適応型インターフェースが融合し、超パーソナライゼーションは経営層レベルの優先事項となっています。

クッキーレスのファーストパーティデータ戦略がトラッキング手法を再構築

サードパーティクッキーの廃止とGDPRおよびCPRAの施行により、ブランドはファーストパーティデータレイクとサーバーサイドイベントパイプラインの構築を余儀なくされています。企業は現在、クロスサイトタグではなく匿名IDに依存したアトリビューションモデルを使用しながら、同意管理ツールとプライバシー強化型コンピュテーションを展開しています。フェデレーテッドラーニング技術を適用したレコメンデーションアルゴリズムは、ブラウザまたはデバイス上でモデルを更新することで機密データの転送を回避できるため、普及が進んでいます。クッキーレスパーソナライゼーションを習得した企業は、より高いオプトイン率と規制当局からの強い信頼スコアを報告しています。

リアルタイムレコメンデーションのためのエッジAI推論が低レイテンシ処理を実現

ネットワークエッジでの提案配信は、往復レイテンシと帯域幅を削減します。モバイル推論のベンチマークでは、クラウドのみのルートと比較して最大4.3倍の速度向上が示されています。通信事業者は5G基地局にレコメンデーションマイクロサービスを併設し始めており、動画・ニュースカード・商品タイルがローカルでランキング付けされます。同様のアプローチにより、帯域幅が限られプライバシーへの配慮が高いウェアラブルや接続型自動車のバッテリー寿命も向上します。オンデバイスのベクターデータベースと中央モデルトレーニングを統合したベンダーは、パイロットプログラムにおいてクリックスルー率の向上を報告しています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシー規制(GDPR、CPRAなど) | -4.8% | EUおよびカリフォルニア州で最も厳格なグローバル市場 | 短期(2年以内) |

| コールドスタートおよびデータ不足の制限 | -3.2% | 新興市場で顕著なグローバル市場 | 中期(2〜4年) |

| アルゴリズム的バイアスおよびエコーチェンバーの懸念 | -2.7% | EUおよび米国が規制に注力するグローバル市場 | 長期(4年以上) |

| 深層モデルにおけるコンピュートエネルギーコストの増大 | -2.1% | エネルギー制約地域で重要なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制がコンプライアンスの複雑性をもたらす

GDPRおよびCPRAは明示的な同意、透明なロジック、および削除権を義務付けており、違反した企業は数百万ユーロの制裁金にさらされます。[3]Legal Nodes、「企業にとってのChatGPTプライバシーリスク」、legalnodes.com 2025年にはさらに8つの米国州法が施行され、それぞれ個別の通知およびオプトアウト条項を有します。プロバイダーはモデル設計にプライバシーを組み込み、差分プライバシーを採用し、監査記録を保持しなければなりません。コンプライアンスツールはコストを増加させ、厳格な許可設定は適切に管理されない場合にデータの多様性を制限し、アルゴリズムの精度を低下させる可能性があります。

コールドスタートおよびデータ不足の制限がパーソナライゼーションの有効性を制約

新規ユーザー・地域・製品が立ち上がる際、インタラクション履歴が最小限であるため予測が困難になります。コンテンツ特徴と協調型指標を組み合わせたハイブリッド手法は有効ですが、継続的な特徴エンジニアリングとハードウェアのオーバーヘッドを必要とします。レコメンデーションのための大規模言語モデルに関する研究は、事前学習済み知識を活用することでコールドスタート問題の一部を解決する可能性を示しています。しかし、中小企業にはそのようなモデルのファインチューニングに必要なリソースが不足している場合があり、新市場での価値実現までの時間が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの拡大がソリューションの優位性を上回る

ソリューションは2025年に収益の70.10%を維持しており、企業が検索・動画行・商品カルーセルを稼働させるためのターンキーエンジンを購入したことによるものです。しかし、サービスに関連するコンテンツレコメンデーションエンジン市場規模は、組織がデータエンジニアリング支援・モデルチューニング・統合セーフガードを求める中、2031年まで34.39%のCAGRで拡大すると予測されています。ベンダーは現在、アドバイザリー・A/Bテスト・継続的なパフォーマンスレビューをバンドルし、一度限りのソフトウェア取引を継続的なエンゲージメントへと転換しています。

サービス需要は、カスタムコネクタを必要とするヘッドレスコマースおよびコンポーザブルテックスタックへのアーキテクチャ移行からも生じています。導入パートナーは、レコメンデーションAPIをCMS・在庫管理システム・分析ツールに接続し、統一されたプロファイルとリアルタイムのフィードバックループを確保しています。セルフサービス型プラットフォームの台頭は専門サービスに取って代わるものではなく、参入障壁を下げてパイを拡大し、ボリュームが拡大した際に最適化パッケージをアップセルすることで市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性とエッジの収束

クラウドホスト型エンジンは2025年のコンテンツレコメンデーションエンジン市場シェアの80.65%を提供し、弾力的なスケーリングと専用GPUへのアクセスから恩恵を受けています。エッジ支援型アーキテクチャに関連するコンテンツレコメンデーションエンジン市場規模は現在年間33.98%成長しており、代替ではなく収束を示しています。企業は大規模モデルを中央でトレーニングしますが、圧縮された推論グラフをモバイルアプリ・セットトップボックス・店内キオスクへ展開し、即時のアドバイスを実現しています。

パブリッククラウドプロバイダーは、ストレージ・ストリーミング・セキュリティサービスと並んでレコメンデーションAPIを組み込み、顧客をプロプライエタリなエコシステムに囲い込んでいます。同時に、データ主権規制に対応したハイブリッド展開は機密性の高い行動ログを国境内に保持しながら、定期的な再トレーニングのために匿名エンベディングをクラウドに同期します。このデュアルトラックモデルは、レイテンシとプライバシーの両方が収益に影響するメディアおよび自動車などのセクターで標準化しつつあります。

企業規模別:中小企業の採用が加速

大企業は2025年に収益の63.50%を保有しましたが、中小企業セグメントは急速な34.59%のCAGRで拡大しています。総保有コストの低下・従量課金制ライセンス・コマースプラットフォーム向けの既製コネクタにより、中小企業はかつてグローバルブランドに独占されていた高度なパーソナライゼーションを再現できるようになっています。商品グリッド・ニュースフィード・アプリ内バナー向けのテンプレートワークフローにより、データサイエンスのオーバーヘッドが削減されます。

クラウドマーケットプレイスはさらにアクセスを容易にし、中小企業が一つのサブスクリプションでホスティングとセキュリティとともにレコメンデーションモジュールを調達できるようにしています。多くの中小企業は現在、手動でのSQLクエリなしに勝利モデルを抽出する自動有意性検定を用いたA/Bテストを実行しています。データ成熟度が向上するにつれて、中小企業はマルチモデルルーティングと実験オーケストレーションへとアップグレードし、ベンダーの粘着性を強化してプロバイダーのライフタイムバリューを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パーソナライゼーションアプローチ別:ハイブリッドフィルタリングが勢いを増す

製品属性とメタデータに依存するコンテンツベース技術は、2025年のセグメント収益の53.90%を生成しました。協調的な行動とリッチなコンテンツベクターを組み合わせたハイブリッドフィルタリングは現在34.94%のCAGRを記録しており、単一手法の優位性を侵食しています。ハイブリッドセットアップはコールドスタートリスクを軽減しながら発見のセレンディピティを保持し、初期予測をクライアントサイドのコンテンツデータのみで行えるため、プライバシー要求とも合致しています。

マルチモーダルエンベディングの進歩により、テキスト・画像・音声の手がかりが共有潜在空間内に配置できるようになり、映画の好みに基づいてポッドキャストを推薦するなどのクロスドメインの提案が改善されています。大規模言語モデルエンコーダーはキーワードの重複を超えた意味的なニュアンスを追加し、インタラクションログが少ない場合でもクリックスルーの向上をもたらします。ベンダーは非技術系ユーザーがアルゴリズム間のブレンド比率を定義できる設定ウィザードを出荷しており、ハードコード化されたルールへの依存を減らしています。

エンドユーザー産業別:BFSIの成長がeコマースのリーダーシップに挑戦

eコマースおよび小売は2025年に35.20%の収益シェアでリードし続けており、パーソナライズドマーチャンダイジングとバスケットサイズの直接的な関係を強調しています。銀行・金融サービス・保険は、貸し手と保険会社がカード・ローン・保険証券向けのネクストベストプロダクトエンジンを展開する中、2031年まで34.01%のCAGRで成長すると予測されています。レコメンデーションモジュールはロボアドバイザーを支援し、投資家がリスク許容度と貯蓄目標に基づいてファンドを選択できるよう支援しています。

メディア・エンターテインメント・ゲーミングは依然として強力な採用者であり、ウォッチリストとゲーム内アイテムストアを充実させています。パーソナライズドルームアップグレードやアクティビティ提案などの成功事例に後押しされたホスピタリティ業界は、グローバルなホテルチェーン全体での展開を拡大しています。業界間の知識移転も加速しており、小売メディアネットワークが金融サービスのリスクスコアリング技術を借用して関連性を向上させる一方、BFSI企業はeコマースのA/Bフレームワークを採用してイテレーションサイクルを短縮しています。

地域分析

北米は2025年に38.20%の収益シェアを保有し、成熟したストリーミングプラットフォーム・高速ブロードバンド・強固なベンチャー資金に支えられています。この地域に本社を置くクラウドハイパースケーラーは、レコメンデーションAPIをより大規模なソフトウェアスイートにバンドルし、業界を超えた粘着性を強化しています。規制の明確さと強力な開発者エコシステムが実験を加速させていますが、飽和度の上昇と競争的な価格圧力によりマージンが圧迫されるにつれて成長は鈍化しつつあります。

アジア太平洋は2031年まで最速となる35.41%のCAGRを達成しており、モバイルファーストの消費・5Gカバレッジの拡大・広大な文化的景観における多言語レコメンデーションへの需要に支えられています。各国政府はAIインフラおよびデータセンター容量に多額の投資を行い、言語のニュアンスや都市部と農村部のコンテンツギャップに対応するアルゴリズムを調整するローカルスタートアップの成長を促進しています。DeepSeekなどの企業は立ち上げから数日で9桁のユーザーベースに達しており、パーソナライズドな発見ツールへの需要の高さを示しています。通信事業者によるエッジコンピューティングへの投資は国境を越えたデータ転送規制を克服し、ユーザーの近くで推論を行いながら中央でモデルを更新することを可能にしています。

欧州は着実な採用を示していますが、厳格なプライバシー監督によって展開が遅れる一方、プライバシー保護型コンピュテーションにおけるイノベーションを促しています。ベンダーはGDPRを満たしながらグローバルピアと同等の精度を提供するためのフェデレーテッドラーニングパイロットをテストしています。南米および中東・アフリカは新興の機会地域として残っています。低帯域幅向けに最適化された軽量SDKと組み合わせたクラウドデータセンターの開設が格差を縮めており、これらの地域をコンテンツレコメンデーションエンジン市場の次の波の推進力として位置付けています。

競合環境

コンテンツレコメンデーションエンジン市場は、ハイパースケールクラウドプロバイダー・独立系ソフトウェアベンダー・ニッチAIスペシャリストが混在しています。市場リーダーは、データ取り込み・モデルトレーニング・A/Bテスト・配信をカバーする統合スタックを活用しています。例えばAmazon Web Servicesは2025年第1四半期のクラウド収益として293億米ドルを報告しており、レコメンデーションAPIは高成長ワークロードの一つとして挙げられています。GoogleとMicrosoftも同様のツールチェーンを提供し、展開サイクルを短縮してクライアントをプロプライエタリなエコシステムに囲い込んでいます。

専門ベンダーはドメインフォーカス・軽量フットプリント・またはプライバシー重視のアーキテクチャによって差別化を図っています。Dynamic Yieldは小売マーチャンダイジング向けにアルゴリズムを調整し、TaboolaとOutbrainはパブリッシャーの収益化に注力しています。AmagiによってAmagiに買収されたArgoid AIのようなスタートアップは、FASTチャンネルキュレーションをサポートするためにレコメンデーションエンジンを放送ワークフローと統合しています。その結果、大手プレーヤーが垂直展開を拡大するためにニッチなイノベーターを買収することで統合が進んでいます。

競争優位性は、①50ミリ秒未満のリアルタイム推論、②マルチモーダルエンベディングフュージョン、③監査証跡の透明性を提供する規制コンプライアンス、という3つの能力にますます依存しています。エネルギー効率の高いモデル展開を習得した企業は、AIデータセンターの電力需要が2030年までに米国の電力グリッドの9%に達すると予測される中、コスト上の優位性を得ています。[4]アメリカ省エネルギー経済評議会(American Council for an Energy-Efficient Economy)、「将来性の高いAIデータセンター」、aceee.org 医療・教育分野には余白が残されており、専門的な語彙と倫理的制約が専用ソリューションを必要としています。

コンテンツレコメンデーションエンジン業界リーダー

Amazon Web Services(Amazon.com Inc.)

Google LLC(Recommendations AI)

Adobe Inc.(Adobe Target)

Dynamic Yield Ltd.

Taboola Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AmagiはOTTプラットフォーム向けのAI駆動型コンテンツ計画を強化するためArgoid AIを買収しました。

- 2025年6月:JINSはポジティブなパイロットフィードバックを受け、多言語対応インタラクティブ小売アシスタント「JINS AI」を拡大しました。

- 2025年5月:AmazonはAIアシスタントRufusが2025年にリッチな製品レコメンデーションと連携して7億米ドルの利益貢献を見込むと試算しました。

- 2025年5月:菊水酒造がパーソナライズドな日本酒選びのために「日本酒AIナビゲーション」を展開しました。

- 2025年4月:AdobeはExperience Platform Agent Orchestratorを展開し、AIエージェント統合による収益が50%向上したと発表しました。

- 2025年4月:ELEMENTSはファッションeコマース向けにAI生成コンテンツおよびレコメンデーションを可能にする「Coordware」を導入しました。

- 2025年3月:Kaizen Platformは、ウェブおよびLINEアプリ全体の検索・通知・レコメンデーションフローを統合する「Kaizen Personalize Agent」を立ち上げました。

- 2025年3月:大日本印刷は、生成AIを活用した仮想消費者ペルソナを作成する「Persona Insight」を立ち上げました。

- 2025年2月:Qlooは文化的嗜好駆動型のエンターテインメントレコメンデーションを推進するために2,500万米ドルを調達しました。

- 2024年12月:MediagenixはメディアワークフローにおけるAI駆動型ディスカバリーを深化させるためSpideoを買収しました。

グローバルコンテンツレコメンデーションエンジン市場レポートの範囲

コンテンツレコメンデーションエンジンはユーザーの行動に基づいてデータを収集・分析し、パーソナライズされた関連性の高いコンテンツや製品のレコメンデーションを提供します。本市場のエンドユーザーはメディア・エンターテインメント・ゲーミング、eコマースおよび小売、その他です。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SMEs) |

| コンテンツベースフィルタリング |

| 協調フィルタリング |

| ハイブリッドフィルタリング |

| メディア・エンターテインメント・ゲーミング |

| eコマースおよび小売 |

| BFSI |

| ホスピタリティ |

| ITおよび電気通信 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| パーソナライゼーションアプローチ別 | コンテンツベースフィルタリング | ||

| 協調フィルタリング | |||

| ハイブリッドフィルタリング | |||

| エンドユーザー産業別 | メディア・エンターテインメント・ゲーミング | ||

| eコマースおよび小売 | |||

| BFSI | |||

| ホスピタリティ | |||

| ITおよび電気通信 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主な質問

コンテンツレコメンデーションエンジン市場の現在の規模はどのくらいですか?

コンテンツレコメンデーションエンジン市場は2026年に80億1,300万米ドル相当であり、2031年までに327億9,000万米ドルに達する見込みです。

今後5年間で最も速く成長する地域はどこですか?

アジア太平洋が最高成長率を記録しており、モバイルファーストのユーザーとAI投資の増加に後押しされ、2031年まで35.41%のCAGRが見込まれています。

展開モード内で最も急速に拡大するセグメントはどれですか?

エッジ統合型アーキテクチャは依然として少数派ですが、企業がレイテンシ削減のためにユーザーに近い場所での推論を進める中、年間33.98%で成長しています。

スタンドアローンのソリューションに対してサービスがシェアを獲得しているのはなぜですか?

企業は統合・データエンジニアリング・継続的な最適化を必要としており、ソリューションが依然として最大の収益基盤を保持しているにもかかわらず、サービスは34.39%のCAGRで拡大しています。

プライバシー規制はレコメンデーション展開にどのように影響しますか?

GDPRやCPRAなどの規制は明示的な同意と透明性を義務付けており、コンプライアンスに違反することなくパーソナライゼーションを維持するために企業をフェデレーテッドラーニングとオンデバイス処理へと向かわせています。

最も高い成長率を示すエンドユーザー産業はどれですか?

銀行・金融サービス・保険が最速成長の垂直市場であり、企業がネクストベストプロダクトエンジンとパーソナライズドオファーを展開する中、34.01%のCAGRで成長すると予測されています。

最終更新日: