保険詐欺検知市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

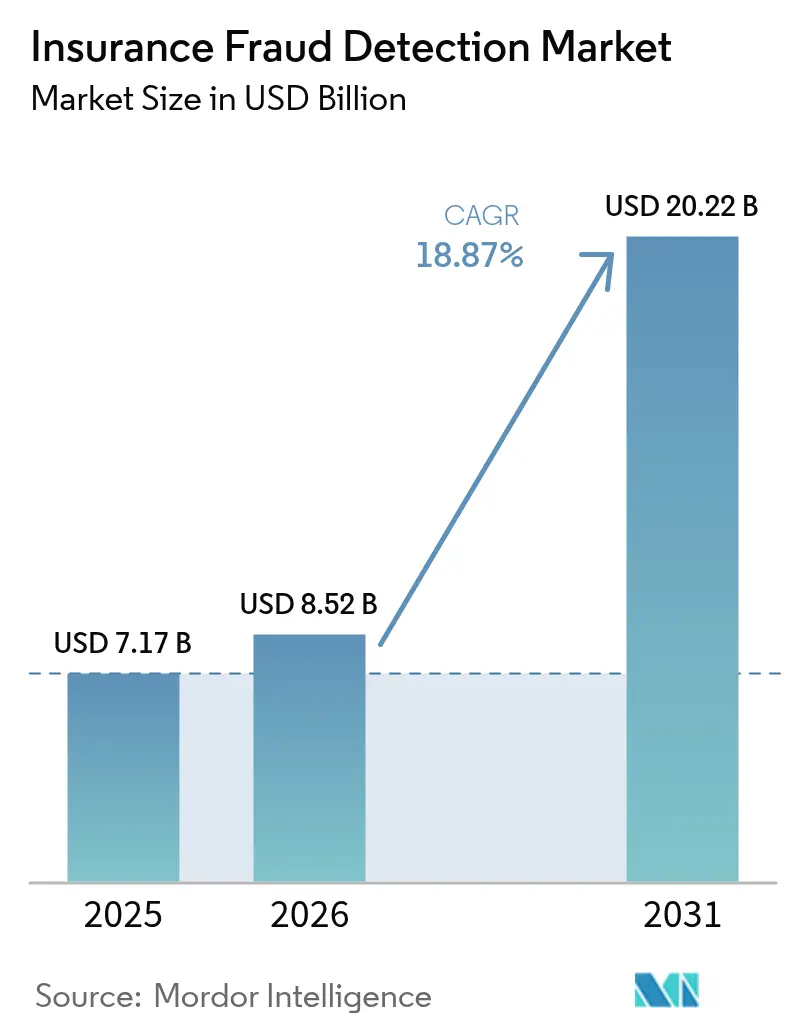

| 市場規模 (2026) | 8.52 十億米ドル |

| 市場規模 (2031) | 20.22 十億米ドル |

| 成長率 (2026 - 2031) | 18.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保険詐欺検知市場分析

保険詐欺検知市場規模は、2025年に71億7,000万米ドル、2026年に85億2,000万米ドルと予測され、2026年から2031年にかけて18.87%のCAGRで成長し、2031年までに202億2,000万米ドルに達する見込みです。請求件数の増加、コスト圧力の高まり、およびリアルタイムの損失防止に対する需要が、マルチモーダル分析と統合ガバナンスフレームワークへの予算配分を促進しています。人工知能を請求および引受ワークフローに組み込む保険会社は、調査サイクルを短縮し、誤検知率を低下させ、顧客維持率を向上させています。テクノロジーベンダーは、テレマティクス、モノのインターネット、およびサードパーティデータフィードに対応した事前統合コネクタをリリースすることで対応し、コンサルタント会社は継続的なモデル検証とコンプライアンス監査を収益化しています。インシュアテック企業への資本流入は着実なイノベーションを示していますが、アルゴリズムの説明責任に関する規制上の義務により、組み込みの監査証跡を備えたプラットフォームを優遇する透明性への投資が求められています。

主要レポートのポイント

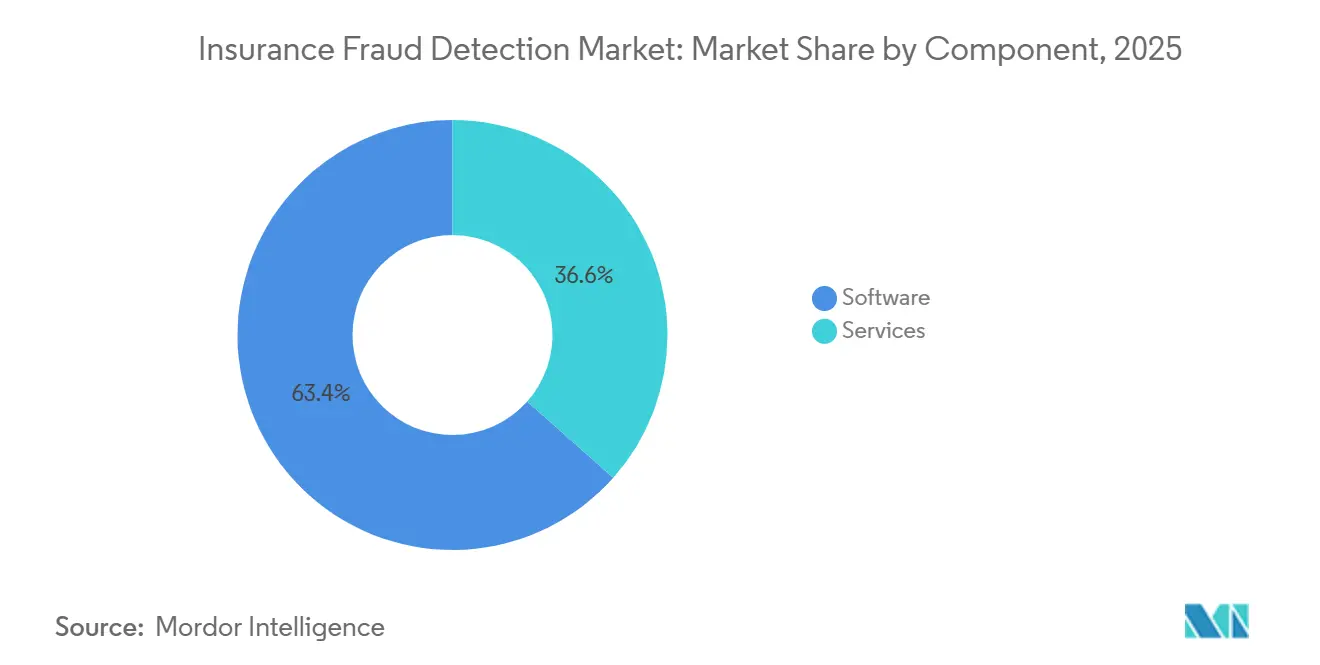

- コンポーネント別では、ソフトウェアが2025年の保険詐欺検知市場において収益の63.44%を占め、サービスは2031年にかけて19.07%のCAGRで拡大している。

- 展開モード別では、クラウドベースのソリューションが2025年の保険詐欺検知市場シェアの58.46%を保持し、ハイブリッドアーキテクチャは2031年にかけて19.34%のCAGRで拡大すると予測されている。

- 組織規模別では、大企業が2025年の支出の69.71%を占め、中小企業は2031年にかけて19.11%のCAGRで成長すると予測されている。

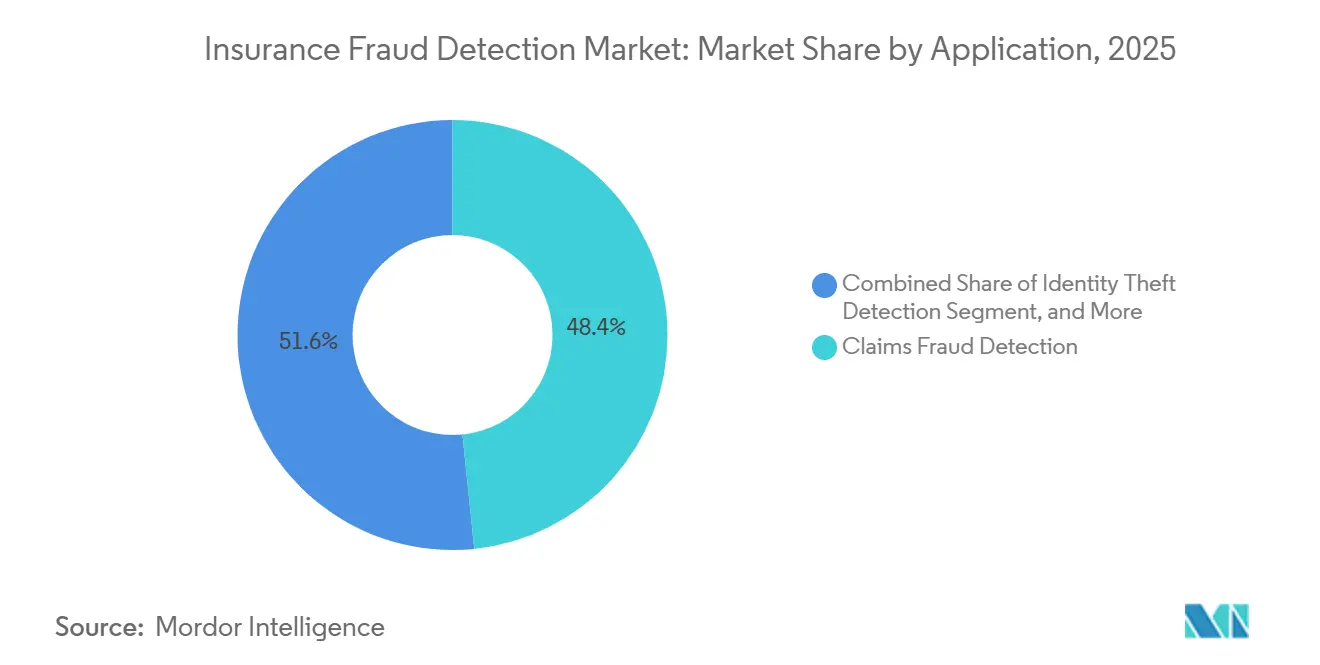

- アプリケーション別では、請求詐欺検知が2025年の保険詐欺検知市場において48.39%のシェアで首位を占め、一方で個人情報窃盗検知は2031年にかけて19.82%のCAGRで拡大する見込みである。

- エンドユーザー別では、損害保険が2025年収益の47.93%を占め、医療保険は2031年にかけて19.67%のCAGRで拡大すると予測されている。

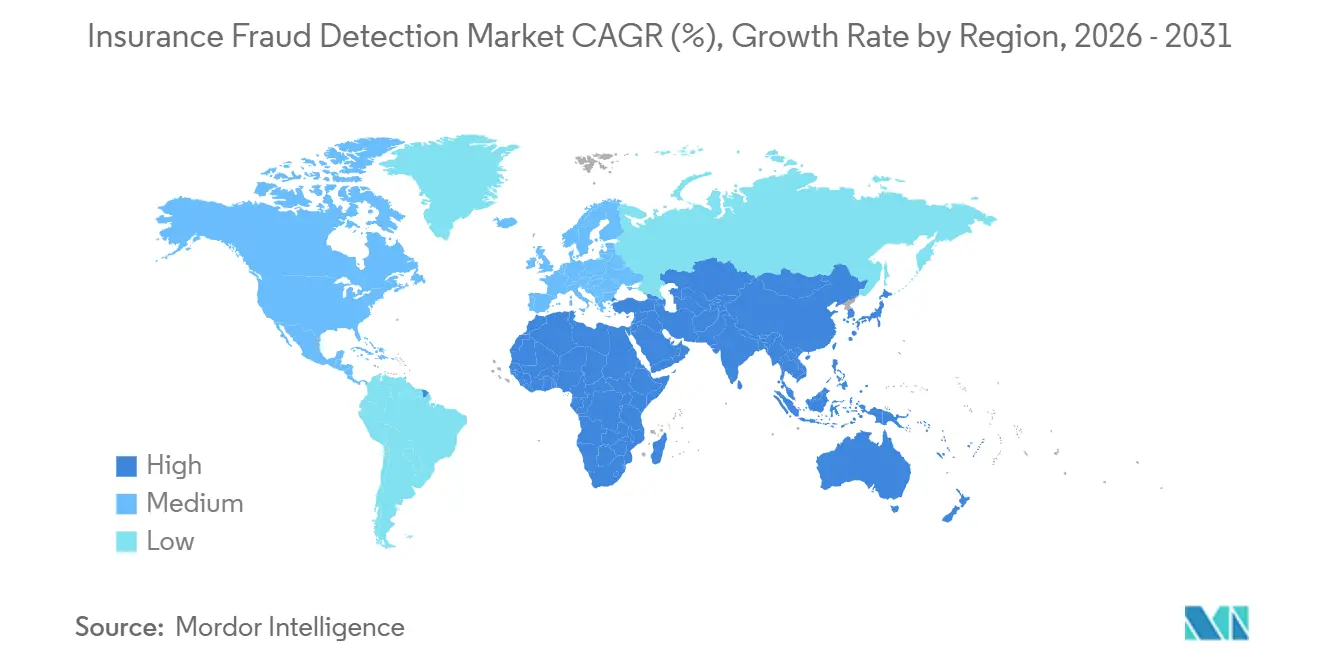

- 地域別では、北米が2025年の保険詐欺検知市場において39.62%のシェアを維持し、アジア太平洋地域が2026年から2031年にかけて19.89%の最速成長を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の保険詐欺検知市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル請求データ量の拡大 | +4.2% | 北米、欧州、アジア太平洋都市部での早期成果を伴うグローバル | 中期(2〜4年) |

| 予測分析およびAIの採用拡大 | +5.1% | 北米、西欧、アジア太平洋先進市場に集中したグローバル | 短期(2年以内) |

| 詐欺損失削減に向けた規制圧力の増大 | +3.8% | 北米および欧州が中核、アジア太平洋および中東への波及 | 中期(2〜4年) |

| 組織的詐欺グループの高度化 | +2.9% | 北米、欧州、アジア太平洋大都市圏への影響が高まるグローバル | 長期(4年以上) |

| リアルタイムデータソースの普及(テレマティクス、モノのインターネット) | +3.6% | アジア太平洋が中核、北米および欧州へ拡大 | 中期(2〜4年) |

| オンデマンド保険モデルの台頭 | +2.1% | アジア太平洋および北米が早期採用者、欧州および中東へ段階的に普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル請求データ量の拡大

保険会社は2025年に12億件を超えるモバイルファーストの請求を処理し、静的なビジネスルールに依存するバッチ処理型の詐欺検知エンジンを圧迫した。写真、動画、および位置情報ファイルには、非構造化入力を数秒でトリアージできるコンピュータビジョンおよび自然言語モデルが必要とされる。早期導入企業は、マルチモーダル分析を展開した後に誤検知が30%減少したと報告しており、これにより調査担者は重大度の高いアラートに集中できるようになった。受信する証拠の量が増加することで、プライバシー法令に基づき顧客がいつでも個人画像の使用許可を撤回できるため、同意管理の複雑性も増している。弾力的なクラウドストレージとセキュアなエッジ前処理を組み合わせて提供するベンダーは、絶え間ない請求アップロードに対応する必要がある保険会社を引き付けており、保険詐欺検知市場における成長を強化している。

予測分析およびAIの採用拡大

機械学習の導入は、保険会社が見積もり時点でのリアルタイム詐欺スコアを求めたことにより、2025年には世界の保険会社の62%に達し、前年の41%から上昇し、保険詐欺検知市場全体のイノベーションを加速させている。現在のプラットフォームは、テレマティクス、信用情報、およびソーシャルメディアデータを融合させ、保険契約締結前に不審な行動を特定する。デロイトは、人工知能の広範な普及により、2032年までに業界全体で800億米ドルから1,600億米ドルの節約が実現できると予測している。規制当局は透明性の高いモデルを推進しており、すべての入力特徴を記録する説明可能性ダッシュボードおよびバイアス監査への投資の波を引き起こしている。[1]全米保険監督官協会(NAIC)、「保険会社による人工知能の使用に関するモデル通達」、content.naic.org 高い検知精度と詳細なトレーサビリティを両立するベンダーは、北米および西ヨーロッパにおいて複数年にわたる大企業向け契約を獲得している。

詐欺損失削減に向けた規制圧力の増大

インドの詐欺監視ガイドラインは、2026年4月から全保険会社に法執行機関のデータを統合し、疑わしいケースを30日以内に報告することを義務付けており、インド亜大陸全体で新たなテクノロジー支出を促進しています。米国の全米保険監督官協会は2025年に通達を発行し、請求結果に影響を与えるモデルに対して年次公平性監査を義務付け、コンプライアンスを取締役会レベルの問題に引き上げました。欧州の人工知能法は詐欺検知を高リスクのユースケースに分類し、適合性評価とインシデントログを義務付けています。[2]欧州委員会、「EU人工知能法:高リスクシステム」、ec.europa.eu 規制の収束により、コンプライアンス違反のコストが上昇し、組み込みのガバナンスモジュールを備えたプラットフォームへの予算配分が促進されています。これらのルールを早期に満たす保険会社は、規制当局の信頼を高め、より迅速な製品承認を実現できます。

リアルタイムデータソースの普及

コネクテッドビークルは現在、秒単位のブレーキおよび位置データを送信しており、自動車保険会社は数分以内に事故の状況を検証できます。[3]Verisk Analytics、「ISO ClaimSearchテレマティクス統合」、verisk.com 健康保険会社はウェアラブルの心拍数および活動ストリームを取り込んで虚偽の障害請求を発見し、財産保険は水や火災の異常を検知するスマートホームセンサーを監視しています。アジア太平洋の保険会社は、スマートフォンの高い普及率と政府のテレマティクスインセンティブがデータ収集の障壁を低下させているため、この変化をリードしています。Microsoft Azureのコンフィデンシャルコンピューティングサービスはモデルの実行中にデータを暗号化し、データ主権ルールを遵守するハイブリッドワークフローを可能にします。リアルタイムの取り込みはリスクスコアを向上させますが、保険会社は低遅延ネットワークとエッジ前処理ノードへの投資も余儀なくされます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび同意の制約 | -2.7% | 欧州および北米が中核、アジア太平洋および南米へ拡大 | 短期(2年以内) |

| レガシーコアシステムとの統合の複雑さ | -2.3% | 北米および欧州の成熟市場で深刻な課題を抱えるグローバル | 中期(2〜4年) |

| 熟練データサイエンス人材の高コスト | -1.6% | 北米、欧州、アジア太平洋テクノロジーハブに集中したグローバル | 長期(4年以上) |

| AIモデルにおけるバイアスおよび公平性への懸念 | -1.9% | 北米および欧州の規制上の焦点、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび同意の制約

欧州連合の一般データ保護規則およびカリフォルニア州消費者プライバシー法は、個人データを詐欺モデルに使用する前に明示的なオプトインを要求しており、保険契約者が同意を拒否するたびに使用可能なデータセットが縮小します。インドのデジタル個人データ保護法は、請求者が自動化された決定に対する人間によるレビューを要求することを認めており、調査チームのすでに逼迫した業務量に追加の負担をかけています。多国籍保険会社は現在、最も厳格な基準に準拠した地域固有のワークフローを設計する必要があり、プロジェクトのタイムラインと法的コストが膨らんでいます。社内顧問を持たない中小規模の保険会社は、保険契約ごとのコンプライアンス費用が高くなり、クラウドベース分析の採用が遅れています。詳細な同意管理と自動削除ルーティンを提供するベンダーが競争上の優位性を獲得しています。

レガシーコアシステムとの統合の複雑さ

多くの保険会社は依然として1990年代に導入されたメインフレームの保険契約プラットフォームを運用しており、リアルタイムスコアリングのためのアプリケーションプログラミングインターフェースが不足しています。カスタムミドルウェアプロジェクトは18〜24ヶ月かかる場合があり、中規模の保険会社では最大1,500万米ドルのコストがかかり、詐欺検知投資の回収を遅らせます。ハイブリッドアーキテクチャは、トークン化された特徴セットをクラウドモデルに送信し、結果をオンプレミスにルーティングすることでこのギャップを埋めようとしていますが、ルールエンジンと機械学習モデル間のバージョンのずれが遅延を引き起こす可能性があります。Guidewire、Duck Creek、およびMajescoは現在、事前構築済みコネクタを提供していますが、コアシステムの変更に取締役会の承認が必要な場合は採用が遅れています。レガシースタックを早期に近代化する保険会社は、より迅速な請求決定と総所有コストの低減を実現できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスはガバナンス需要の強さを背景に拡大

ソフトウェアは2025年のコンポーネント収益の63.44%を占めましたが、サービスは19.07%のCAGRで拡大しており、2031年にかけて保険詐欺検知市場におけるシェアを高めるでしょう。この急増は、多くの保険会社が社内で構築するよりも外部委託を好む、バイアス監査、モデルの再トレーニング、および規制対応文書化に対するニーズの高まりを反映しています。サービスベンダーは現在、実装コンサルティングと定期的なマネージド検知サブスクリプションをバンドルし、一度限りのライセンス購入者を長期的な収益源に転換しています。サービスの保険詐欺検知市場シェアが上昇するにつれ、ソフトウェアプロバイダーは顧客の囲い込みを守るために、監査証跡と公平性ダッシュボードをコアプラットフォームに直接組み込むことで対応しています。

この変化は、米国の全米保険監督官協会通達や欧州連合の人工知能法など、複数のガバナンス体制にわたる専門知識を維持するコンサルタント会社に有利に働きます。彼らは月額料金を回収された詐欺節約額に合わせたリスクベースの価格設定を提供しており、このアプローチはマージン圧力下にある財務チームに響いています。Oracle、SAP、およびIBMは、プラットフォームアクセスと継続的な監視を組み合わせたサービス重視のサブスクリプション層を立ち上げており、社内データサイエンティストを持たない中規模保険会社の調達サイクルを短縮しています。予測期間を通じて、証拠対応のコンプライアンス成果物に対する需要が、ローコードツールが初期展開の労力を削減する中でも、サービスの成長をソフトウェアの成長より高い水準に維持するでしょう。

展開モード別:ハイブリッドモデルがクラウド経済性とデータ管理を橋渡し

クラウド実装は2025年に収益の58.46%を占めましたが、ハイブリッド展開は最速の19.34%のCAGRを記録しており、2031年以前に保険詐欺検知市場シェアを獲得する位置にあります。ハイブリッドにより、保険会社は機密性の高い請求データをオンプレミスで処理しながら、トークン化された特徴をクラウドモデルに送信することができ、ドイツや日本などの法域のデータ主権ルールを満たすアーキテクチャを実現します。Microsoft Azureおよび同様のプラットフォームのコンフィデンシャルコンピューティングエンクレーブは使用中のデータを暗号化し、リスク回避的なコンプライアンスチームにとってハイブリッド環境を受け入れやすくしています。エッジゲートウェイはさらに、データソースの近くで画像を圧縮し詐欺関連の特徴を抽出することで遅延を削減し、広域帯域幅が細い場合でもリアルタイムスコアリングを確保します。

クラウド内のモデルバージョンをオンプレミスのルールエンジンと同期させてスコアリングのずれを防ぐ必要があるため、複雑さは依然として残ります。ベンダーは、層をまたいだロールアウトとロールバックを自動化する統合オーケストレーション層を提供し、保険会社が監査管理を侵害することなくアジャイルリリースサイクルを採用できるようにしています。地域のハイパースケーラーによるソブリンクラウドへの投資は、管轄上の障壁を低下させ、保守的な市場に追加のコンピューティング選択肢をもたらします。その結果、ハイブリッドプロジェクトに関連する保険詐欺検知市場規模は、特にメインフレームとマイクロサービスの混在環境を運用する国内保険会社の間で加速し続けるでしょう。

組織規模別:中小企業がサブスクリプションの柔軟性を活用

大企業は2025年の支出の69.71%を占めましたが、中小企業は19.11%のCAGRを記録し、保険詐欺検知市場におけるシェアを着実に高めています。低参入障壁のサービスとしてのソフトウェアバンドルにより、地域の保険会社や専門引受業者は、大手保険会社が展開するのと同じマルチモーダル分析に即座にアクセスできます。使用量ベースの価格設定は資本支出を最小化し、マネージドサービスオプションは社内データサイエンス人材の必要性を排除します。銀行やモビリティ事業者に人気の組み込み保険プラットフォームは、詐欺スコアリングを組み込み機能として含めることで技術的な障壁をさらに低下させています。

勢いにもかかわらず、保険契約管理システムがオープンスタンダードを欠いている場合、統合が停滞することがあります。ベンダーは、ACORDスキーマに準拠したアプリケーションプログラミングインターフェースを提供することで対応しており、小規模な保険会社がカスタムミドルウェアなしで接続できるようにしています。多くのベンダーはまた、非技術系スタッフがリスクしきい値を調整できるセルフサービス設定ウィザードを追加し、稼働開始日を早めています。長期的には、確認された詐欺回収額にサブスクリプション料金を結びつけた価値ベースの契約が採用を強化し、中小企業が所有する保険詐欺検知市場シェアが市場全体の拡大よりも速く成長することを確実にするでしょう。

アプリケーション別:個人情報窃盗検知が従来の請求管理を上回る

請求詐欺検知は2025年のアプリケーション収益の48.39%を占めましたが、個人情報窃盗検知は19.82%のCAGRで拡大しており、保険詐欺検知における市場シェアを毎年拡大しています。合成ペルソナは現在、迅速なデジタルオンボーディングを悪用して複数の保険契約を開設し、協調した損失を申請しており、保険会社は上流で身元を確認するよう迫られています。新しいモデルは、公的記録、デバイスフィンガープリント、および行動バイオメトリクスを相互リンクさせ、保険契約が締結される前に異常を発見します。請求段階では、自然言語エンジンが物語の記述を過去の申請と比較し、使い回されたストーリーラインにフラグを立てます。

単一のグラフデータベースで見積もり、請求、および支払取引を分析する統合プラットフォームは、詐欺ベクターを渡り歩く組織的なグループを明らかにします。早期採用者は、サイロ化されたツールを廃止してライフサイクル分析に移行した際に、検知精度が二桁改善したと報告しています。ベンダーのロードマップには現在、ゼロトラスト型の身元グラフとピクセルレベルのアーティファクトを読み取る文書偽造センサーが含まれており、新たな差別化の水準を生み出しています。デジタル流通が引受サイクルを圧縮し続けるにつれ、個人情報中心のモジュールに関連する保険詐欺検知市場規模は、他のどのアプリケーションクラスターよりも速く成長するでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:健康保険が将来の支出曲線をリード

損害保険は2025年の支出の47.93%を維持しましたが、健康保険会社は19.67%のCAGRを記録し、保険詐欺検知市場への貢献を急速に拡大しています。米国の全支払者請求データベースやインドの国民健康請求取引所などの国家請求取引所は、支払者間の請求データを集約し、重複請求やアンバンドリングスキームを特定しやすくしています。人工知能エンジンは現在、プロバイダーの請求書をピアコホートおよびエビデンスに基づく治療経路と比較し、外れ値を数秒でフラグ立てします。

成長はまた、遠隔医療の急増にも起因しており、バーチャルコンサルテーションは患者の身元とサービスの真正性に関する新たな検証上の課題を提起しています。生成モデルは長い電子医療記録を要約し、個人情報を人間のコーダーにさらすことなく調査担当者のレビューを迅速化します。生命保険会社は申請者の開示を確認するために同様のアプローチを採用し、再保険会社はセダント境界を越えて常習犯をブロックリストに登録する共有台帳を試験運用しています。これらの変化が相まって、健康保険支払者は増分収益への最速の貢献者として浮上し、予測期間を通じて保険詐欺検知市場シェアを高めています。

地域分析

北米は2025年の保険詐欺検知市場シェアの39.62%を維持し、高度な分析プラットフォームの最大の地域購入者としての地位を確固たるものにしています。全米保険監督官協会通達やコロラド州の人工知能法などの規制上の触媒は、保険会社に年次公平性監査の実施を義務付け、テクノロジー予算を説明可能性ダッシュボードの開発に向けています。米国の保険会社は独自開発とサービスとしてのソフトウェアサブスクリプションのバランスを取り、カナダの州ごとのルールのパッチワークは国境をまたいだプラットフォームの展開を複雑にし、実装サイクルを長引かせています。メキシコの低い保険普及率は支出を制限していますが、国境をまたいだ自動車詐欺の圧力が、事故場所を検証するテレマティクス対応の検証ツールの採用を促進しています。

アジア太平洋地域は19.89%の最速地域CAGRを記録しており、2031年までに他のどの地域よりも大きな規模に保険詐欺検知市場を成長させる位置にあります。インドの2026年4月までに全保険会社に統合詐欺監視フレームワークの導入を義務付ける規制は、数億米ドルの新規投資を解放しています。中国のデジタル保険会社は2025年に匿名化されたパターンを共有するビッグデータアライアンスを結成し、重複調査を削減してブロックリストの更新を加速しました。日本は、2025年の調査で組織的な生命保険の不正表示が明らかになったことを受け、手動監査から異常スコアリングへの移行を進めており、保険会社はサードパーティの検証フィードを統合するよう促されています。韓国の15日間の詐欺報告期限と香港の規制コホートプログラムは、リアルタイム分析に向けた地域全体の推進を締めくくっています。

欧州、中東・アフリカ、および南米は、世界の需要のより小さいが着実に増加するシェアを占めています。欧州連合の人工知能法は詐欺検知を高リスクカテゴリーに分類し、組み込みの監査証跡を持つベンダーを優遇する適合性評価を義務付けています。差別的な結果に関する英国のガイダンスはバイアス軽減への支出を拡大し、ドイツのデータ主権ルールは多くの展開をプライベートクラウドに留めています。アラブ首長国連邦はパイロットプロジェクトを奨励していますが、統一されたプライバシーコードが欠如しており、保険会社は迅速にローカライズできるモジュール型プラットフォームを採用しています。ブラジルの製品承認を詐欺防止能力に結びつけるガイダンスは、保険会社を最新のツールに向けて後押ししていますが、全体的な支出は低い保険密度とマクロ経済の不安定さによって制限されています。

競合環境

保険詐欺検知市場は依然として中程度に分散しており、世界の収益シェアが15%を超えるベンダーは存在せず、レガシー分析大手と機敏なインシュアテックの挑戦者の両方に継続的な機会を生み出しています。SAS Institute、IBM、およびFair Isaac Corporationは、数十年にわたる保険数理データと根付いた保険契約管理統合を活用して、より広範なリスクスイート内で詐欺モジュールをクロスセルしています。そのスケールは、複雑なマルチライン・ポートフォリオを持つ大手保険会社に訴求する大量ベンチマークとグローバルサポートデスクを支えています。

Shift Technology、Friss、およびDataRobotを含む専門的な新規参入者は、消費量ベースの価格設定、迅速なクラウド展開、および新しいアルゴリズムの説明責任義務を満たすモデルの透明性によってビジネスを獲得しています。2024年7月のシリーズDファンディングにより、Shift Technologyはテレマティクスデバイスとモノのインターネットセンサー向けのターンキーコネクタを重視する日本および東南アジア全体への拡大のために1億米ドルの資金を確保しました。Frissは地域の詐欺類型に合わせた事前構築済みルールセットを提供し、中堅保険会社が長期にわたるデータサイエンスプロジェクトなしに二桁の向上を達成できるよう支援しています。

Microsoft、Oracle、およびSAPなどのテクノロジーコングロマリットは、詐欺分析をより広範な金融犯罪プラットフォームに組み込み、それらのクラウドにすでに標準化されている保険会社の調達サイクルを短縮しています。Microsoft Azureのコンフィデンシャルコンピューティング機能により、保険会社は暗号化された請求データを処理でき、リスク回避的な購入者をそのスタックに引き付けています。OracleとSAPは継続的な監視サービスをバンドルし、ライセンス契約を回収された詐欺節約額に料金を結びつける定期サブスクリプションに転換しています。保険会社がポイントソリューションよりも統合されたマルチライン検知エンジンを好むにつれて統合が視野に入っており、組み込みのガバナンスダッシュボードとライフサイクル分析を持つベンダーが次のシェア獲得の波を捉える位置にあります。

保険詐欺検知業界リーダー

SAS Institute Inc.

IBM Corporation

Fair Isaac Corporation

BAE Systems plc

Experian plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Microsoft Azureが保険ワークロードへのコンフィデンシャルコンピューティングサポートを拡張し、保険会社がセキュアなエンクレーブ内で暗号化された請求に対して詐欺モデルを実行できるようにしました。

- 2025年12月:インドの保険規制開発庁が詐欺監視ガイドラインを最終決定し、2026年4月までに専用の検知ユニットの設置を義務付けました。

- 2025年10月:Oracleが統合金融犯罪・コンプライアンススイートをリリースし、パイロット保険会社での誤検知を35%削減しました。

- 2025年9月:香港保険業監管局が7社の保険会社と人工知能コホートプログラムを立ち上げ、詐欺モデルと透明性基準をテストしました。

世界の保険詐欺検知市場レポートの範囲

保険詐欺検知市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、組織規模(大企業、および中小企業)、アプリケーション(請求詐欺検知、引受詐欺、個人情報窃盗検知、支払・請求詐欺、その他のアプリケーション)、エンドユーザー(損害保険、生命保険、健康保険、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 請求詐欺検知 |

| 引受詐欺 |

| 個人情報窃盗検知 |

| 支払・請求詐欺 |

| その他のアプリケーション |

| 損害保険 |

| 生命保険 |

| 健康保険 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | 請求詐欺検知 | ||

| 引受詐欺 | |||

| 個人情報窃盗検知 | |||

| 支払・請求詐欺 | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 損害保険 | ||

| 生命保険 | |||

| 健康保険 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの保険詐欺検知市場の予測規模は?

2026年から2031年にかけて18.87%のCAGRで成長し、2031年までに202億2,000万米ドルに達すると予測されています。

最も速く拡大している展開モデルはどれですか?

ハイブリッドアーキテクチャは、保険会社がクラウドのスケーラビリティとデータ主権のニーズのバランスを取る中で、19.34%のCAGRで拡大しています。

サービスがソフトウェアに対してシェアを獲得しているのはなぜですか?

保険会社はバイアス監査、モデルの調整、および規制文書化をますます外部委託しており、サービスの19.07%のCAGRを牽引しています。

最も高い成長率を記録するアプリケーションはどれですか?

合成身元スキームに後押しされた個人情報窃盗検知は、2031年にかけて19.82%のCAGRで成長すると予測されています。

規制はテクノロジー支出にどのような影響を与えていますか?

全米保険監督官協会、インド保険規制開発庁、EU人工知能法などの機関からの義務付けは、説明可能性と監査証跡を要求しており、保険会社を組み込みのガバナンス機能を含むプラットフォームに向けて後押ししています。

最も速い市場拡大を示している地域はどこですか?

アジア太平洋地域は、新たな詐欺監視要件と協調的なデータ共有イニシアチブにより、19.89%のCAGRでリードしています。

最終更新日: