債務回収ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

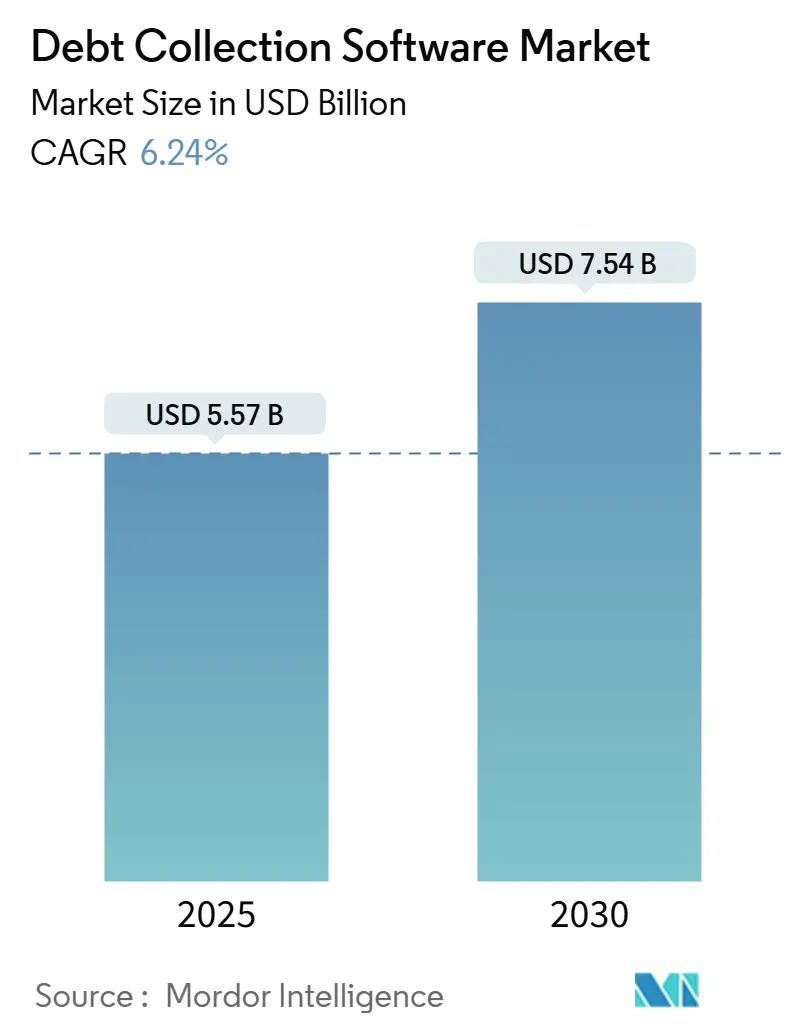

| 市場規模 (2026) | 5.57 十億米ドル |

| 市場規模 (2031) | 7.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる債務回収ソフトウェア市場分析

債務回収ソフトウェア市場は2026年に57億米ドルと評価され、2031年には75億4,000万米ドルに達すると予測されており、年平均成長率6.24%で拡大しています。この成長軌跡は、バイ・ナウ・ペイ・レイター残高の急増、ギグエコノミー労働者によるデジタル決済延滞の増加、およびコアバンキング近代化プログラム全体における回収アプリケーション・プログラミング・インターフェース(API)の着実な普及を反映しています。債権者は2025年に1兆米ドル超の売掛債権を最新のクラウドプラットフォームを通じて処理し、一方で米国の家計の債務返済比率は数年ぶりの高水準に上昇し、消費者信用、医療費、公共料金口座全般にわたってデフォルト圧力が高止まりしています。人工知能(AI)を活用したセグメンテーション、リアルタイムの支払不能チェック、およびオムニチャネル・オーケストレーションを組み込んだベンダーは、レガシーのオンプレミス・スイートとのパフォーマンス格差を広げています。同時に、レギュレーションFに基づく接触頻度規制の強化と自動スコアリングに関する欧州連合(EU)の透明性義務化がコンプライアンス要件を引き上げ、小規模プロバイダーの参入障壁を高めています。

主要レポートのポイント

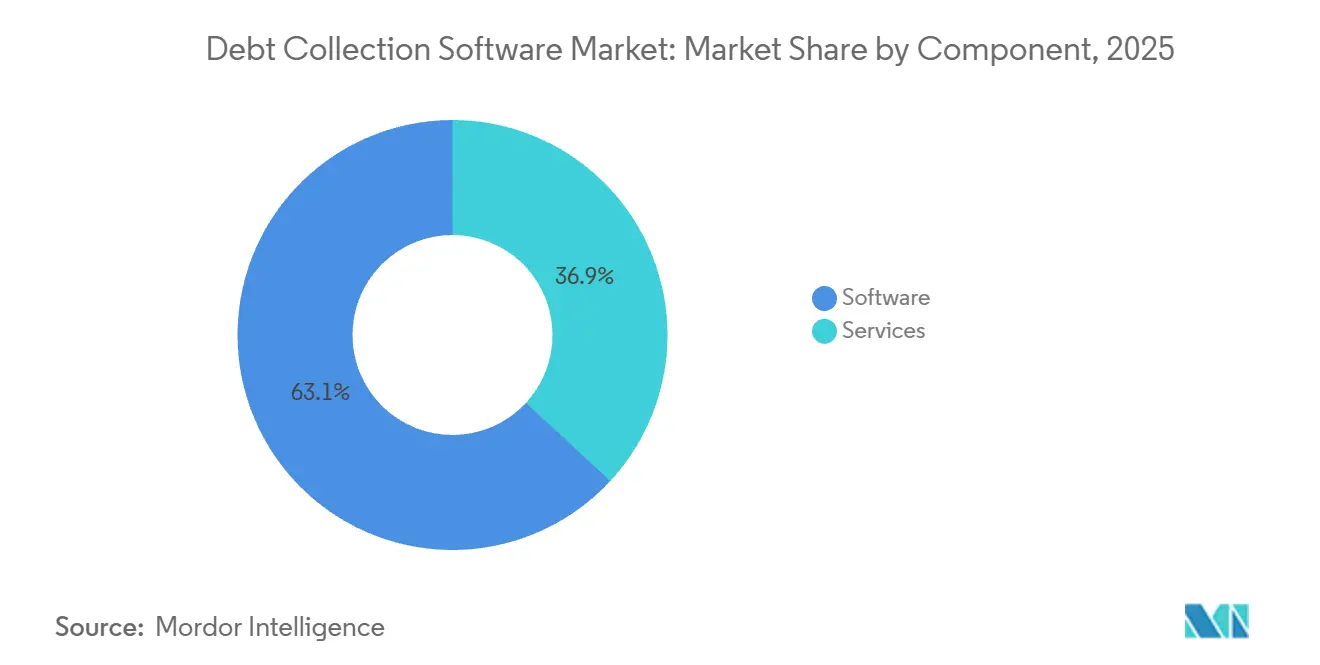

- コンポーネント別では、ソフトウェアが2025年の債務回収ソフトウェア市場シェアの63.12%を占め、サービスは2031年にかけて年平均成長率8.18%を記録すると予測されています。

- 展開モード別では、クラウドプラットフォームが2025年の債務回収ソフトウェア市場規模の71.46%を占め、2031年に向けて年平均成長率7.23%で推移する見込みです。

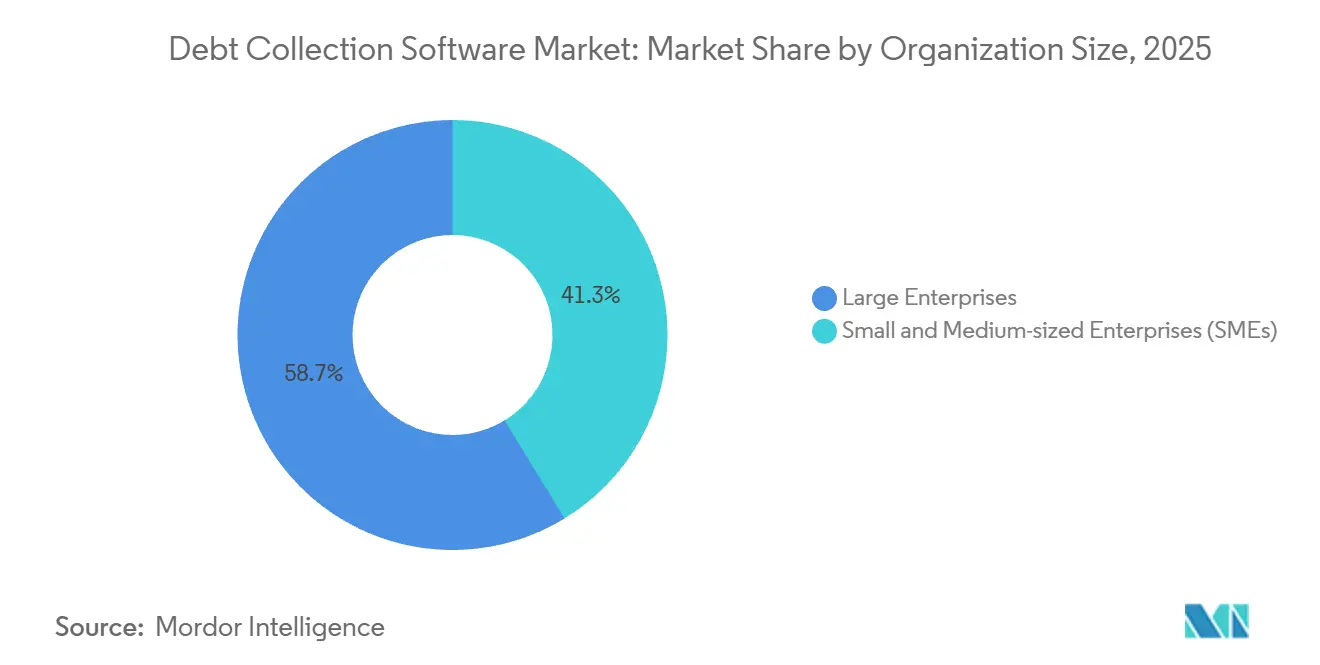

- 組織規模別では、大企業が2025年の債務回収ソフトウェア市場シェアの58.73%をリードし、中小企業は2031年にかけて年平均成長率8.27%で拡大すると予想されています。

- エンドユーザー産業別では、金融機関が2025年の債務回収ソフトウェア市場規模の37.92%を占め、小売・eコマースセグメントは2031年にかけて年平均成長率8.29%で拡大すると予測されています。

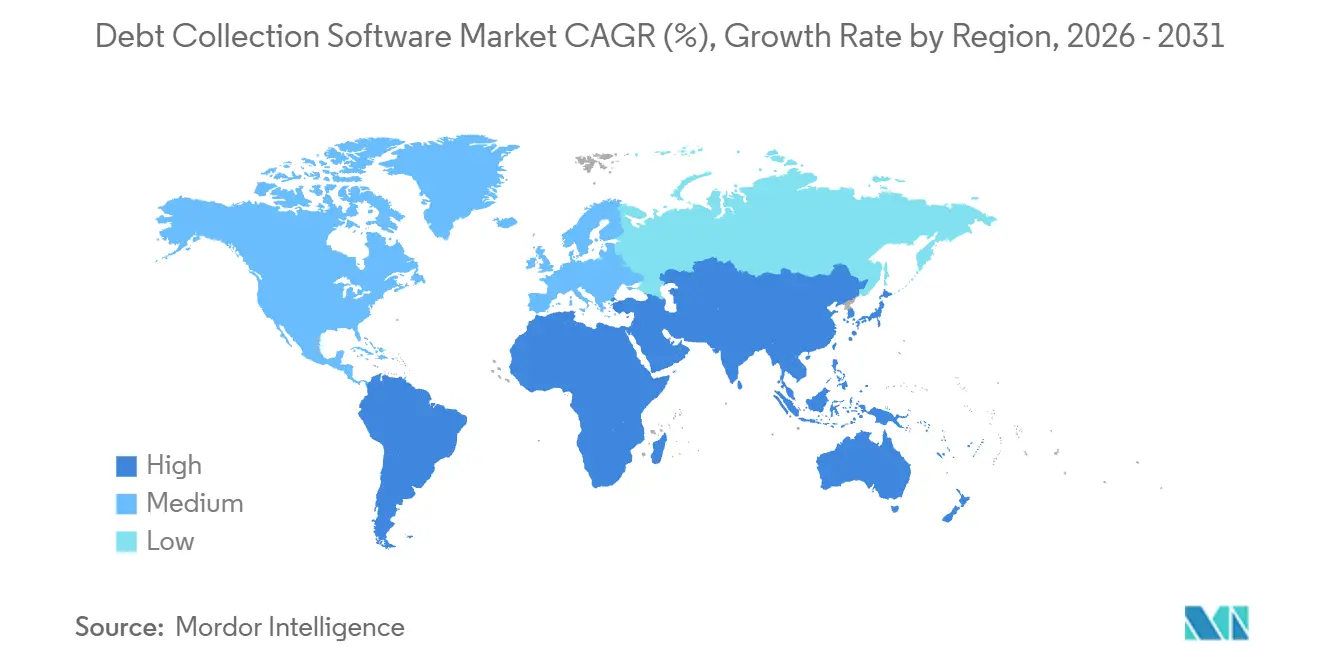

- 地域別では、北米が2025年の債務回収ソフトウェア市場シェアの34.51%を獲得し、アフリカは予測期間中に年平均成長率7.32%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル債務回収ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 回収機関における人工知能(AI)を活用した予測分析の導入増加 | +1.2% | 北米および欧州主導のグローバル | 中期(2~4年) |

| バイ・ナウ・ペイ・レイターポートフォリオの成長による口座量の拡大 | +1.5% | 北米、欧州、およびアジア太平洋都市部 | 短期(2年以内) |

| ギグエコノミー労働者によるデジタル決済延滞の増加 | +0.9% | 北米、西欧、アジア太平洋都市部 | 短期(2年以内) |

| コアバンキング近代化プログラムへの回収APIの統合 | +1.1% | 北米、中東、アジア太平洋 | 中期(2~4年) |

| オープンバンキングを活用したリアルタイム支払不能チェックによるスキップ・トレーシングコストの削減 | +0.7% | 欧州(中東およびラテンアメリカでの導入が進展) | 長期(4年以上) |

| 分散型アイデンティティ・ウォレットによる同意ベースのアウトリーチ実現 | +0.4% | 欧州および北米でのパイロット段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収機関における人工知能(AI)を活用した予測分析の導入増加

債権者は、静的なセグメンテーションを自己学習型モデルに置き換え、支払意欲に基づいてポートフォリオをスコアリングすることで、高利回り口座の自動ルーティングが可能となり、回収コストの削減を実現しています。ある主要プラットフォームは2025年に90%のプロセス自動化と79%の支払率を記録し、手動ワークフローに対する効率向上を実証しました。機械学習エンジンは行動シグナル、支払履歴、リアルタイムの支払不能フィードを取り込み、ロールレートを予測して最適な連絡チャネルを推奨します。予測的破産モデルを使用する公益事業者は、ルールベースのシステムよりも数週間早くリスクを特定することで不良債権費用を削減しています。ダッシュボードは回収速度、現金回収率、およびエージェント生産性を可視化し、スーパーバイザーが戦略を日次で調整できるようにします。人工知能(AI)を組み込んでいないベンダーは企業のパフォーマンスベンチマークを満たすことが困難となり、競争格差は拡大しています。

バイ・ナウ・ペイ・レイターポートフォリオの成長による口座量の拡大

販売時点での分割払いプランは2024年に1,000億米ドル超を創出しましたが、断片的なレポーティングにより重複借入とデフォルトの増加を招きました。現在、マーチャントおよびフィンテック貸し手はバイ・ナウ・ペイ・レイターのデータフィードを回収プラットフォームと統合し、残高を集約して過剰な負債を検出し、モバイルチャットボットを通じて早期返済プランを交渉しています。複数の短期債務を抱える若い借り手は、従来の90日サイクルではなく、最初の返済遅延時点で自動通知が送られます。バイ・ナウ・ペイ・レイターのミレニアル世代への普及率が40%を超える市場では、専門のワークフローが返済スケジュールを給与頻度に合わせることで、解約率を下げ顧客生涯価値を維持しています。これらの機能により、債務回収ソフトウェア市場は、高いチャージオフ率の削減を目指す小売業者およびeコマースプラットフォームからの継続的な需要を取り込むことができます。

ギグエコノミー労働者によるデジタル決済延滞の増加

ライドシェアドライバー、配達クーリエ、フリーランス専門職における不規則な収入は、レガシーの信用リスクモデルを上回る不安定な返済パターンを生み出しています。ニューヨーク連邦準備銀行は2025年にギグワーカーの延滞率上昇を指摘し、貸し手がリアルタイムの収入確認フィードを導入する契機となりました。[1]ニューヨーク連邦準備銀行、「家計債務・信用報告書 2025年第3四半期」、NEWYORKFED.ORG回収ソフトウェアはオープンバンキングの取引データを取り込み、動的な支払能力プロファイルを構築し、プラットフォームの支払サイクルに合わせた柔軟な分割払い日を提案します。人工知能(AI)エージェントは支出センチメントを分析し、支払再交渉を積極的に提案することで非自発的なデフォルトを低減します。ギグ労働者が密集する都市市場では、これらの機能の導入が平均以上の水準で進んでおり、債務回収ソフトウェア市場の成長への地域的な貢献を強化しています。

コアバンキング近代化プログラムへの回収APIの統合

モノリシックなコアからマイクロサービス・アーキテクチャへ移行する金融機関は、セキュアなアプリケーション・プログラミング・インターフェース(API)を通じて回収機能を公開し、信用調査機関、顧客関係管理システム、および決済ゲートウェイをまたぐワークフローのローコード・コンポジションを可能にしています。中東のある規制当局は2025年にガイドラインを発行し、銀行にAPI対応の回収ソリューションの導入を促して、レジリエンスの強化を求めました。あるベンダーのマイクロサービス・スタックは1,700以上のアプリケーション・プログラミング・インターフェースを提供し、導入期間を数四半期から数週間に短縮します。Gulf Cooperation Council(湾岸協力会議)全域で導入が最も進んでおり、規制上の要件がフィンテック競争と相まっています。この相互運用性はイノベーションを加速させ、債務回収ソフトウェア市場を銀行のデジタルトランスフォーメーションの中心的な推進力として確固たる地位に置いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUにおける第三者データ拡充を制限するデータプライバシー規制 | -0.8% | 欧州(GDPR型市場への波及を含む) | 中期(2~4年) |

| レガシーメインフレーム回収スイートからの高い切り替えコスト | -1.1% | 北米、欧州、アジア太平洋の大規模金融機関 | 長期(4年以上) |

| 消費者訴訟の増加による厳格な接触頻度上限の導入 | -0.6% | 北米、ラテンアメリカ(新興) | 短期(2年以内) |

| サブサハラ・アフリカにおけるクラウド接続性の限界によるSaaS導入の制約 | -0.5% | 主要都市圏を除くサブサハラ・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUにおける第三者データ拡充を制限するデータプライバシー規制

2024年の欧州連合司法裁判所の判決により、自動スコアリングロジックの透明な説明が義務付けられ、明示的な同意なしに外部の行動データを使用することが制限されました。欧州の債権者にサービスを提供するプラットフォームは、同意オーケストレーション、監査証跡、および説明可能な人工知能(AI)モジュールを組み込む必要があり、開発コストが増大しています。より厳格なデータ処理契約と膨大なドキュメント化によって、営業サイクルが長期化し、機能の展開が遅れています。これらの規制上の障壁が、債務回収ソフトウェア市場の地域拡大ペースを抑制しています。

レガシーメインフレーム回収スイートからの高い切り替えコスト

1990年代のメインフレームコードを運用している大規模銀行は、クラウドネイティブのプラットフォームへの移行に複数年・数百万ドル規模の投資を要し、稼働時間を確保するためにカットオーバー中に二重システムを運用することが多くあります。[2]ユタ州政府、「COBOLからクラウドへの移行事例研究」、UTAH.GOV数十年前のカスタムルールとバッチ統合はデータ抽出を複雑にし、スタッフの再教育にも追加投資が必要です。最新のベンダーはそのままで使えるアプリケーション・プログラミング・インターフェース(API)を提供していますが、報告されている移行期間は依然として平均12〜24ヶ月です。この慣性は、リアルタイムのデータパイプラインに依存する人工知能(AI)機能の導入を妨げ、既存の金融機関における債務回収ソフトウェア市場全体の拡大速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがライセンスよりも速く成長

ソフトウェアは2025年の債務回収ソフトウェア市場で63.12%のシェアを維持しました。これは、設定可能なルールエンジンとオムニチャネル・オーケストレーションが大規模ポートフォリオの管理に不可欠であり続けているためです。しかし、サービスはソフトウェアを上回る年平均成長率8.18%を記録すると予測されています。これは、債権者がモデルのチューニング、規制対応の更新、および統合作業を専門家に委託する傾向が強まっているためです。ある主要プロバイダーは370以上の導入案件で1兆米ドル超の売掛債権を処理し、モデルの再訓練とコンプライアンスルールの四半期ごとの調整を行うマネージドサービスを販売しています。

継続的なデータプライバシーの変更、接触頻度の上限、および新たな返済チャネルの増加により、社内専門知識の維持が複雑化しています。導入パートナーはスキップ・トレーシングのデータ衛生管理、共感的なエージェントコーチング、および脆弱性スクリーニングを提供し、迅速な価値実現を確保します。永続ライセンスからサブスクリプション・プラス・サービス・バンドルへのこの進化は、ベンダーのインセンティブを回収成果と一致させ、小規模債権者の資本支出を削減することで、債務回収ソフトウェアの市場浸透を広げています。

展開モード別:クラウドプラットフォームがリアルタイム決済ストリームを取り込む

クラウド展開は2025年に市場シェアの71.46%を占め、公益事業者および通信事業者がオンプレミスのメインフレームから、スマートメーターのテレメトリー、支払更新、および顧客インタラクションのログをバッチ遅延なしに取り込むエラスティックなサービスとしてのソフトウェア(SaaS)モデルへ移行していることを反映しています。あるエンタープライズ・リソース・プランニング(ERP)ベンダーは、複数銀行コネクタを備えた売掛債権クラウドと連携し、売掛日数(DSO)を削減するワンクリック決済を実現しています。

祝日後や異常気象後の季節的なスパイクは、クラウドテナントがオンデマンドでコンピューティングをスケールするため、アイドル容量のプロビジョニングを必要としなくなりました。データレジデンシーの要件に縛られた機関にはハイブリッドなシステム構成が残っていますが、それらの機関でさえ、コア台帳をオンプレミスに保持しながら、分析ワークロードをパブリッククラウドで実行しています。北米では90%以上のブロードバンドカバレッジがほぼ普遍的なクラウド利用を支えている一方、断続的な接続環境はサブサハラ・アフリカでのサービスとしてのソフトウェア(SaaS)普及率を50%以下に制限しており、インフラ格差が導入を抑制しています。ベンダーは、ワークフローをローカルにキャッシュし接続可能な時間帯に同期するエッジモジュールで対応し、帯域幅に制約のある地域にまで債務回収ソフトウェア市場を拡大しています。

組織規模別:ローコードプラットフォームが中小企業(SME)需要を開拓

大企業は2025年の債務回収ソフトウェア市場シェアの58.73%を占めました。これは、マルチプロダクト・ポートフォリオ、クロスボーダー業務、および厳格な監査により企業グレードのコンプライアンスが不可欠であるためです。中小企業は、ローコード設定、透明なサブスクリプション価格設定、および一般的な会計ツールとの事前統合により、年平均成長率8.27%で拡大すると予測されています。80以上の事前構築済みアプリケーション・プログラミング・インターフェース(API)を備えたコンポーザブルプラットフォームにより、地域の貸し手は専門的な開発者なしに画面や承認フローをカスタマイズでき、導入時間を短縮しています。

デジタルファクタリングおよび売掛債権自動化は、中小企業が手作業のフォローアップを削減しようとしたことで2025年に15%増加しました。モジュール式の設計により、経営者は支払リマインダーから始め、取引量の増加に応じて予測スコアリングを追加することができ、債務回収ソフトウェアのアドレサブル市場を拡大しています。

エンドユーザー産業別:小売業が分割払いプランのデフォルトに対処

金融機関は2025年に需要の37.92%を生み出し、債務回収ソフトウェア市場において信用調査機関との統合、不正分析、および規制報告を活用しています。小売・eコマースセグメントは年平均成長率8.29%で成長をリードしており、バイ・ナウ・ペイ・レイターのデフォルト増加がデジタルウォレット利用の拡大とともに進んでいます。プラットフォームはローンフィードを集約し、クロスプロバイダーのエクスポージャーを検出し、チャット経由で支払プランを交渉することでマーチャントと顧客の関係を維持しています。

医療提供者は、米国の医療債務を12ヶ月間信用報告書に記載しないとするルールに準拠するため、共感的なアウトリーチを採用しており、公益事業者はスマートメーターのデータを活用して早期の滞納通知を発行しています。通信事業者はショートメッセージサービス(SMS)経由でリマインダーを自動化し、不注意と不正行為を区別しています。政府機関は、アラブ首長国連邦のTanfeeth+プラットフォームなどのポータルを通じて税金滞納の回収をデジタル化しており、民間セクターの効率性を模倣しています。[3]ドバイ裁判所、「Tanfeeth+デジタル執行プラットフォーム」、DUBAICOURTS.GOV.AE業種固有の機能が異質な需要を支え、債務回収ソフトウェア市場の拡大を持続させています。

地理的分析

北米は2025年の債務回収ソフトウェア市場シェアの34.51%を獲得しました。これは17兆9,000億米ドルの家計債務と、エンドツーエンドのコンプライアンス・オーケストレーションを義務付ける公正債務回収慣行法(FDCPA)の厳格な執行によるものです。レギュレーションFは週7回の連絡試行上限を設け、5営業日以内の確認通知の送付を義務付けており、組み込みのコンプライアンスエンジンの使用を促進しています。FIS Revenue Insightなどのプラットフォームの発売は、予測分析とオムニチャネル・アウトリーチを融合させてこれらの要件に対応しています。カナダとメキシコも同様の法規制を有しており、複数の法域に対応するモジュールへの需要を高めています。

欧州は、支払不能のリアルタイムチェックと支払開始を可能にするオープンバンキングの義務化から恩恵を受けています。自動スコアリングに関する透明性の判決が説明可能な人工知能(AI)への投資を促進しており、より高い開発コストにもかかわらずベンダーが差別化を図れる分野となっています。英国のエネルギー滞納は2018年から2023年の間に2倍以上に増加し、公益事業者が脆弱性を考慮したセグメンテーションへと向かわせています。[4]ガス・電力市場局、「エネルギー債務統計」、OFGEM.GOV.UK

アジア太平洋地域は急速なデジタル決済の普及を示しており、月間取引件数が100億件を超えたインドの統合決済インターフェース(UPI)が牽引しています。しかし、中国、インド、日本、および東南アジア全域の断片的な規制により、ローカライズされたコンプライアンス・レイヤーが必要です。アフリカはケニアおよびナイジェリアのモバイルマネー・エコシステムの拡大を背景に年平均成長率7.32%が予測されていますが、農村部のクラウド接続性のギャップがサービスとしてのソフトウェア(SaaS)の普及を制限しています。ベンダーはエッジキャッシングで遅延を補い、マイクロファイナンス機関が債務回収ソフトウェア市場に参加できるようにしています。中東ではアラブ首長国連邦およびサウジアラビアのライセンスと消費者保護基準を正式化する義務化の下、成長が加速しています。ラテンアメリカでは平均30〜45日の支払遅延が見られ、自動リマインダーおよび支払プラン交渉ツールの導入が促進されています。

競争環境

債務回収ソフトウェア市場は中程度の断片化を示しており、エンタープライズ・リソース・プランニング(ERP)大手、フィンテックネイティブ企業、および地域の専門企業が、人工知能(AI)の深度、コンプライアンスの準備状況、および展開の柔軟性を競い合っています。FIS、FICO、Pegasystemsなどの既存企業は既存の銀行関係に回収モジュールをクロスセルしている一方、Intellect Design ArenaやNucleus Softwareなどの新興企業はコンポーザビリティと迅速な立ち上げを武器に競合しています。業界再編は活発で、IntumによるOphelosの買収は欧州最大の債務データベースに機械学習技術を積み重ね、TrueAccordによるSentry Creditの買収はデジタルファーストの機能を従来型代理店アカウントに拡張しています。

機能の差別化は、支払意欲の予測モデル、消費者の好みを尊重したオムニチャネル・オーケストレーション、およびルールの変化に応じて更新されるプラグアンドプレイのコンプライアンスエンジンに集中しています。オープンバンキング接続、分散型アイデンティティ・ウォレット、会話型交渉のための生成的人工知能(AI)エージェントは、近い将来のイノベーションの最前線です。小規模な破壊的企業は、オールインワンダッシュボードで中小企業(SME)という未開拓のセグメントに取り組み、回収ライフサイクルを数週間から数日に短縮しています。

ベンダーのロードマップは、エコシステムのリーチを確保するための信用調査機関データプロバイダー、決済ゲートウェイ、およびクラウドハイパースケーラーとのパートナーシップをますます重視しています。回収成果にサブスクリプション価格設定を合わせ、解釈可能な人工知能(AI)モデルを実証しているプロバイダーが調達競争で勝利しており、アルゴリズムを改善し債務回収ソフトウェア市場における地位を確固たるものにするパフォーマンスデータの好循環を強化しています。

債務回収ソフトウェア業界のリーダー企業

Fidelity National Information Services Inc. (FIS)

CGI Inc.

Fair Isaac Corporation (FICO)

TransUnion LLC

Pegasystems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Transworld Systems Inc.がDebtNextを買収し、高度な分析と自動化を医療、ローンサービシング、およびバックオフィス・アウトソーシング全体に統合することで、テクノロジーを活用した収益回収ソリューションを強化しました。

- 2025年5月:Ophelosがイントラムと合流することに合意し、イントラムのリソースと欧州全域の債務データセットを活用して人工知能(AI)製品を拡大することとなりました。

- 2025年5月:TrueAccordがSentry Creditの買収計画を発表し、デジタルファーストモデルをより広いクライアントポートフォリオに拡張します。

- 2025年2月:Fidelity National Information Services Inc.がレギュレーションFの接触上限に対応した予測分析プラットフォーム「Revenue Insight」を発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、債権回収ソフトウェア市場を、消費者信用ポートフォリオおよび商業信用ポートフォリオにおける延滞アカウントのフォローアップ、オムニチャネルでの債務者へのアウトリーチ、コンプライアンス記録、紛争管理、ファーストパーティおよびサードパーティの回収のための分析を自動化するパッケージプラットフォームおよびクラウドサービスから生み出される世界的な収益と定義している。より広範なローン組成または企業資源計画スイート内のモジュールとして出荷されるソリューションは、スタンドアロンの回収ツールとして提供され、請求された場合にのみ捕捉される。

適用除外:カスタム社内スクリプト、支払いワークフローを持たない基本的なダイヤラー、およびBPO手数料収入は、この範囲外です。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- 金融機関(銀行およびノンバンク金融会社)

- 回収機関

- 医療提供者

- 政府・公共セクター

- 通信・公益事業

- 小売・eコマース

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

大手プラットフォームプロバイダーの製品責任者、銀行内のリカバリーマネージャー、アジア太平洋地域のフィンテックレンダー、ヨーロッパのコンプライアンスコンサルタントにインタビューを行った。彼らの洞察により、クラウドへの移行速度、展開あたりの平均座席数、地域ごとの価格感応度が検証され、二次データだけでは表面化できないコンバージョン比率の校正が可能になった。

デスクリサーチ

モルドールのアナリストはまず、連邦準備制度理事会(FRB)の消費者信用データセット、欧州中央銀行の不良債権ダッシュボード、FDCPAとGDPRの規制回覧板、米国労働統計局の回収代行業者の賃金シリーズ、消費者金融保護局の取引申告書などのオープンソースから証拠資料を収集した。また、上場ベンダーの年次報告書、10-K、投資家向け資料には、価格帯と展開分割が追加され、Questelの特許抄録とDow Jones Factiva内の取引発表では、平均販売価格を形成する新たなAI機能にフラグが立てられました。

これらのリファレンスは、ベースラインのインストール数、スイッチング率、SaaSの採用曲線を示している。

さらに、ACA InternationalやFinance & Leasing Associationのような団体、オンプレミス・サーバーの税関出荷コードも参考にした。上記のリストは一例である。整合性をテストし、データのギャップを埋めるために、さらに多くの公的および購読ソースをレビューした。

マーケット・サイジングと予測

トップダウンの支出プールは、クレジットポートフォリオのボリューム、延滞率、および加重回収サイクルカウントから構築された。これらは、普及率とシートプライシングマトリックスを使用してソフトウェア支出に変換された後、展開ミックスの仮定によってさらにフィルタリングされた。厳選されたボトムアップのクロスチェック、サプライヤーの収益のロールアップ、およびサンプリングされたユーザーライセンスの乗数により、許容可能な変動幅の範囲内で合計が揃えられた。主な変数は以下の通り:(1)世界の消費者債務残高、(2)不良債権比率、(3)クラウドとオンプレミスのシェア、(4)コレクターシートあたりの平均サブスクリプション料、(5)リフレッシュサイクルを駆動する規制変更の頻度。予測はシナリオ分析と多変量回帰を組み合わせたもので、クラウド導入の弾力性とAI価格プレミアムがCAGRの軌道を左右する。

データ検証と更新サイクル

モデル化されたアウトプットは、3層のアナリストによるレビューを通過し、差異閾値があれば再実行し、異常があれば回答者と再確認する。12ヵ月ごとに更新し、規制の変更や大規模なM&Aによってベースラインが大幅に変更された場合には、中間更新を発行する。公表前の最終的な精査により、クライアントは最新の見解を得ることができる。

債権回収ソフトウェアBaselineが信頼される理由

発表された推定値が乖離しているのは、各社が市場の枠組みを異にし、通貨の換算日を異にし、リフレッシュのテンポを異にするからである。

ギャップの主な要因は、隣接する売掛金モジュールがバンドルされているかどうか、オンプレミスの使用済み収益の扱い方、クラウドプレミアムのエスカレーターの積極性などに起因することが多い。Mordorの規律あるスコープは、周辺ARツールをフィルタリングし、中間年の平均為替レートを適用し、価格ラダーとユーザーから直接収集した座席数をペアにして、バランスの取れた数値を算出する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.24億米ドル(2025年) | モルドール・インテリジェンス | - |

| 5.34億米ドル(2024年) | グローバル・コンサルタンシーA | ARオートメーションと決済ポータルをバンドルし、総計を膨らませる |

| 4.80億米ドル(2024年) | 業界誌B | クラウドSaaSのアップセルを除外、古いオンプレミスライセンスデータに依存 |

| 41.1億米ドル(2024年) | 地域コンサルタントC | 地域をOECDに限定し、2023年の為替レートを使用 |

つまり、Mordorの透明性の高い変数選択、年1回のリフレッシュ・サイクル、デュアル・パス・モデリングは、意思決定者に信頼性と再現性のあるベースラインを提供し、過不足を回避すると同時に、実世界の信号との完全なトレーサビリティを維持する。

レポートで回答される主要な質問

債務回収ソフトウェア市場の2031年時点での予測市場規模はどのくらいですか?

債務回収ソフトウェア市場は2031年に75億4,000万米ドルに達すると予測されています。

予測期間中に最も速く成長するコンポーネントセグメントはどれですか?

サービスは、債権者が分析、統合、およびコンプライアンス管理を外部委託することで、年平均成長率8.18%で拡大すると予測されています。

バイ・ナウ・ペイ・レイターのデフォルトがソフトウェア需要に影響を与えている理由は何ですか?

分割払いプランの延滞増加により、残高を集約し早期返済を交渉するプラットフォームが必要となり、小売業者およびフィンテック貸し手の間での導入を促進しています。

データプライバシー規制は欧州での導入にどのような影響を与えますか?

自動スコアリングの説明可能性と明示的な同意に関する欧州連合(EU)の義務化は、開発コストを増大させ、営業サイクルを長期化させ、地域的な成長を抑制しています。

クラウド展開はオンプレミスシステムに比べてどのような優位性がありますか?

クラウドプラットフォームはリアルタイムの決済データを取り込み、延滞スパイク時にエラスティックにスケールし、価値実現までの時間を短縮する自動更新を提供します。

最も速く成長すると予測されている地理的地域はどこですか?

アフリカはモバイルマネー・エコシステムとクラウド接続性の改善に支えられ、年平均成長率7.32%を記録すると予想されています。

最終更新日: