シミュレーションソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

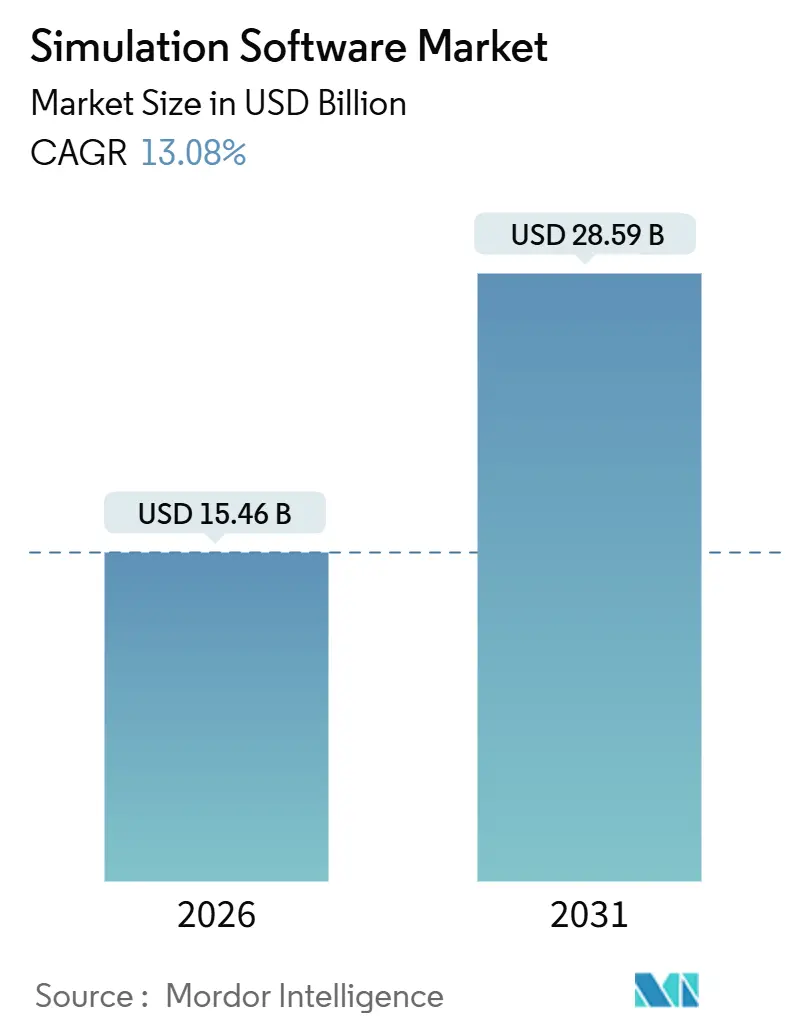

| 市場規模 (2026) | 15.46 十億米ドル |

| 市場規模 (2031) | 28.59 十億米ドル |

| 成長率 (2026 - 2031) | 13.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

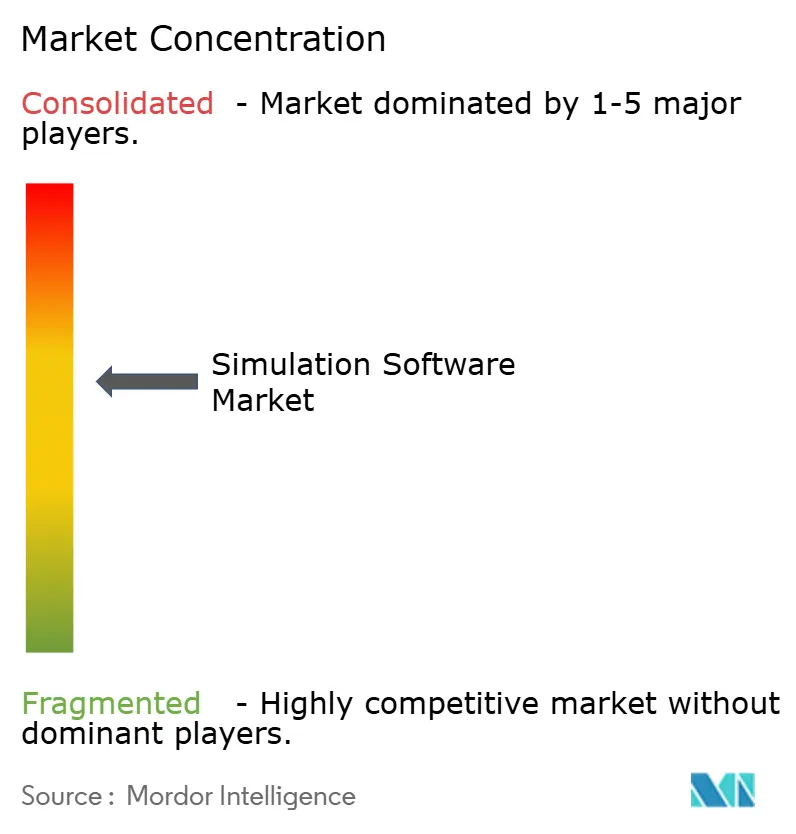

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシミュレーションソフトウェア市場分析

シミュレーションソフトウェア市場規模は2026年に157億4,600万米ドルと評価されており、13.08%のCAGRで2031年までに285億9,000万米ドルに達する見込みです。クラウドネイティブインフラの拡大、仮想サステナビリティ評価に対する規制上の圧力、およびデジタルツインエコシステムの成熟が、エンジニアリングチームのアドレス可能なベースを拡大しています。自動車、航空宇宙、および半導体のリーダー企業は、プロトタイプサイクルを短縮し設備投資リスクを低減するために、毎月数百万件の仮想シナリオを実行しています。中堅製造業者は、かつては専用の高性能クラスターを必要としていた従量課金制ソルバーを採用しており、AI駆動のサロゲートモデルが設計探索時間を短縮しています。一方で、データ交換標準は依然として断片化しており、ドメイン固有の物理学人材の不足が成熟経済圏以外での普及を遅らせています。

主要レポートのポイント

- 展開タイプ別では、オンプレミスのインストールが2025年の収益の60.11%を占め、クラウドおよびSaaS構成は2031年にかけて13.22%のCAGRで成長しています。

- エンドユーザー産業別では、自動車が2025年の収益シェアの28.32%でトップであり、ヘルスケアおよびライフサイエンスは13.58%のCAGRで拡大すると予測されています。

- シミュレーションタイプ別では、数値流体力学が2025年の収益の32.47%を占め、離散事象・プロセスシミュレーションは14.01%のCAGRで進展しています。

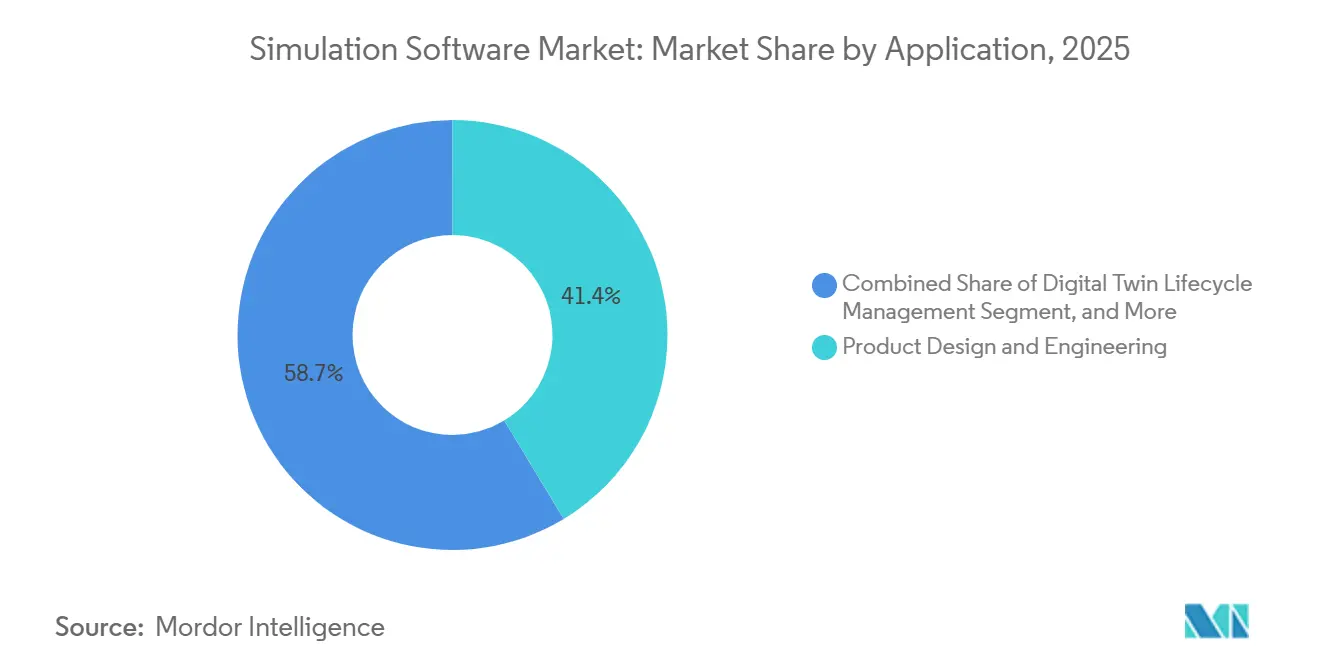

- アプリケーション領域別では、製品設計・エンジニアリングが2025年の支出の41.35%を占め、デジタルツインライフサイクル管理は13.99%のCAGRで成長すると予測されています。

- コンポーネント別では、ソフトウェアライセンスが2025年の収益の54.71%を占め、プラットフォームおよびインテグレーションサービスは13.85%のCAGRで推移しています。

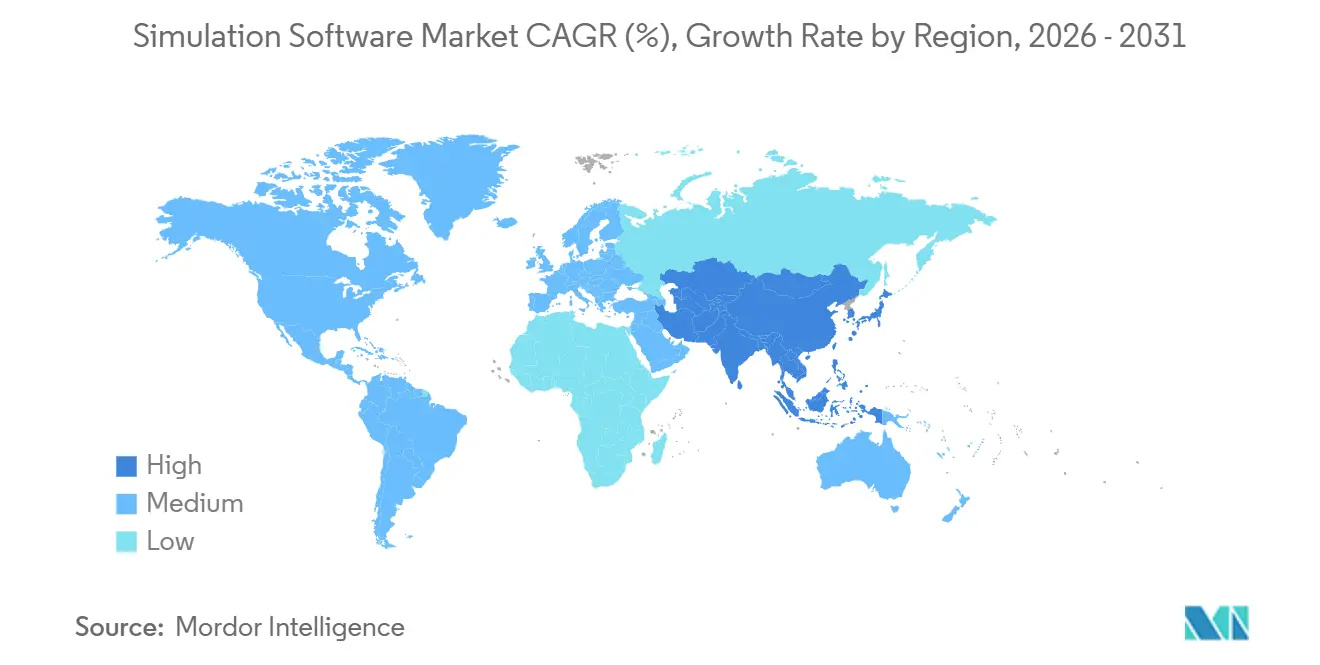

- 地域別では、北米が2025年の収益シェアの36.46%を占めていますが、アジア太平洋地域が2031年にかけて14.60%のCAGRで成長をリードする見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシミュレーションソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブシミュレーション採用の増加 | +2.30% | グローバル(北米とヨーロッパが企業向けSaaS移行をリード) | 中期(2〜4年) |

| 仮想バリデーションに対する自動車需要 | +2.10% | グローバル(ドイツ、米国、日本、中国、韓国に集中) | 短期(2年以内) |

| デジタルツイン推進の急速な普及 | +1.90% | 北米、ヨーロッパ、アジア太平洋の製造拠点 | 中期(2〜4年) |

| AI駆動の生成的シミュレーションワークフロー | +1.70% | 北米とヨーロッパが早期採用、アジア太平洋へ拡大 | 長期(4年以上) |

| ESGが義務付ける仮想サステナビリティ評価 | +1.50% | ヨーロッパ(EU分類)、北米(SEC気候情報開示)、グローバルに拡大 | 中期(2〜4年) |

| 5G、オープンRANネットワーク機能仮想化テスト | +1.20% | アジア太平洋、北米、ヨーロッパの通信インフラ市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブシミュレーション採用の増加

企業は、サブスクリプション価格設定が永続ライセンスに取って代わり、初期ハードウェア資本を不要にしたことで、2025年にソルバーワークロードのパブリッククラウドへのリフトアンドシフトを加速させました。Amazon Web ServicesのGravitonプロセッサ上でのAnsysのベンチマークは、数値流体力学の実行時間を30%短縮し、時間当たりコストを削減し、短い設計スプリントに対してエラスティックコンピュートを実用的なものにしました。[1]「Ansysクラウドソリューション」、ANSYS、ansys.com SiemensはサービスとしてのXceleratorカタログを拡充し、中堅製造業者がオンプレミスクラスターを維持することなく有限要素法およびマルチボディソルバーにアクセスできるようにしました。[2]「SiemensのXceleratorプラットフォーム」、Siemens、siemens.com Gartnerは、2025年に販売された新規シミュレーションシートの40%がSaaS配信を使用しており、2023年の28%から増加したと報告しました。この転換により、以前はアウトソーシングエンジニアリングに依存していた中小企業に高精度物理学が民主化され、大手企業は遊休容量なしにピーク時のワークロードをバーストできるようになります。クラウド採用はまだエグレス料金とデータ主権規則と格闘していますが、将来の価格曲線は反復設計におけるハイパースケール利用を支持しています。

仮想バリデーションに対する自動車需要

完成車メーカーは、仮想テストベンチが成熟するにつれて物理的なクラッシュプロトタイプを削減しました。Volvoは、有限要素法による乗員安全モデルを過去のデータに対してキャリブレーションした後、2025年の電動プラットフォームの物理的クラッシュビルドを60%削減したことを公表しました。自動車技術者協会の新しい規範により、規制当局はバッテリー熱暴走のシミュレーション結果を受け入れることができ、認証コストをソフトウェアの上流に移行させました。MathWorksはSimulinkを高解像度電気化学バッテリーモデルで強化し、通常の設計ウィンドウ内で10年間の劣化予測を可能にしました。[4]「SimulinkにおけるバッテリーシミュレーションSimulinkでのバッテリーシミュレーション」、MathWorks、mathworks.com 電気自動車プラットフォームが普及するにつれて、エンジニアリングチームは軽量化、衝突安全性、および航続距離のトレードオフを評価するために、プログラムごとに10万件以上の仮想シナリオを実行するようになっています。この仮想化により、工具の手直しが削減され、製品投入が加速し、保証リスクが圧縮されます。

デジタルツイン推進の急速な普及

米国国立標準技術研究所は2024年にセンサーストリームとシミュレーションカーネル間のデータ交換規則を明確にした相互運用性フレームワークを発表し、統合の摩擦を軽減しました。General Electricは12のガスタービンサイトでリアルタイムテレメトリに数値流体力学モデルを接続し、オーバーホール間隔を18ヶ月延長し、大規模での価値を実証しました。Bentley SystemsはそのiTwinプラットフォームにライブ交通応力シミュレーションを追加し、橋梁所有者が定量化されたリスクで保守予算を優先できるようにしました。IEEEワーキンググループは、離散事象ソルバーと連続時間ソルバーを結合するオープンAPIを定義し、マルチフィジックスデジタルツインをサポートしました。クラウドコストが低下しエッジデバイスが普及するにつれて、デジタルツインはパイロットからコアの資産管理ツールへと移行しています。

AI駆動の生成的シミュレーションワークフロー

AutdeskのFusion 360生成エンジンは、機械学習が設計探索をフロントロードできることを示しながら、荷重目標を満たしつつ質量を40%削減した航空宇宙ブラケットを生産しました。AltairのSimAIサロゲートモデルは、エンジニアがグリッドベースのソルバーにコミットする前に数千の形状を反復できるよう、数秒で空気抵抗を近似します。McKinseyは、AI支援ワークフローが初期段階の設計サイクルを最大70%短縮すると推定しましたが、認証には依然として従来のシミュレーション精度が必要です。物理情報ニューラルネットワークは、十分に特性化されたフローのメッシュフリーソルバーとして台頭していますが、規制機関はまだ安全クリティカルなドメインでの承認を行っていません。AIとシミュレーションの融合は、最終的にエンジニアリング時間をモデルセットアップからコンセプトイノベーションへと再配分するでしょう。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HPCインフラの高い総所有コスト | -1.80% | グローバル(資本予算が限られた新興市場で深刻) | 短期(2年以内) |

| データ相互運用性と標準のギャップ | -1.40% | グローバル(産業垂直にわたって断片化) | 中期(2〜4年) |

| クラウドアウトソーシングにおけるIP(知的財産)セキュリティの懸念 | -1.10% | 北米、ヨーロッパ、アジアの防衛、航空宇宙、製薬セクター | 短期(2年以内) |

| 垂直ドメインシミュレーション人材の不足 | -0.90% | 新興アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HPCインフラの高い総所有コスト

NVIDIA H100ユニットは2025年に3万米ドル以上で上場されており、64基のGPUクラッシュ解析ラックはドイツの産業用電力料金で年間約9万米ドルの電力を消費しました。このような経済性は、中堅サプライヤーが仮想バリデーションを拡大することを妨げています。クラウドバースト容量は参入障壁を下げますが、常時稼働のワークロードは初年度以降にオンプレミスの償却を上回る可能性があります。そのため、多くの企業はハイブリッド環境を運用し、安定した熱解析には内部クラスターを確保し、ピーク時の空気力学研究にはクラウドにバーストしています。補助金や共有施設がなければ、価格ショックは中小製造業者を従来の設計・製造・テストのループに留め、デジタルツインの実践の普及を制限します。

データ相互運用性と標準のギャップ

2024年のISO STEP AP242の改訂により幾何学的な引き渡しは改善されましたが、メッシュメタデータとジョイント定義は依然として省略されており、ソルバー間の移行時に手動での再作成が必要です。自動車サプライヤーは、数値流体力学ファイルを下流の熱解析用に変換するのにプロジェクト時間の最大5分の1を費やすと報告しています。複数のソルバーを組み込んだクラウドプラットフォームはファイルの問題を隠蔽できますが、ライセンスコストを投じた企業はエコシステムのロックインに抵抗します。シミュレーション相互運用性標準化機構は中立的なスキーマを起草していますが、採用は航空宇宙、エネルギー、電子機器にわたって異なります。ツールが収束するまで、重複したモデリングとバージョンの不一致がシミュレーションの約束するインサイトまでの時間を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別 - クラウドが勢いを増す一方でオンプレミスが優位

金額ベースでは、オンプレミス環境が2025年の収益の60.11%を占め、知的財産をファイアウォールの内側に保持する自動車および防衛企業によって牽引されています。クラウドおよびSaaS配信に関連するシミュレーションソフトウェア市場規模は、中堅ユーザーがピーク時のワークロードにサブスクリプションモデルを採用するにつれて、全体の軌跡よりも速い13.22%のCAGRで進展しています。Siemensは2025年に1,200件の新規クラウド顧客を追加し、エラスティックコンピュートが従来のHPC予算を持たない企業への扉を開く様子を示しました。

ハイブリッドトポロジーが一般的です。安定したクラッシュスイートは内部クラスターで実行され、過渡的な熱研究は設計スプリント中にパブリッククラウドにバーストします。オーケストレーションの複雑さとデータ転送レイテンシーは真のワークロードポータビリティを依然として制限していますが、価格曲線は変動需要に対してクラウドを支持しています。予測期間にわたって、SaaS収益は増分利益の大部分を占めるはずですが、コンピュート主権が必要な輸出規制ドメインではオンプレミスの残余が持続するでしょう。

エンドユーザー産業別 - ヘルスケアが急増する一方で自動車がリードを維持

自動車は、電気自動車のクラッシュシミュレーション、自動運転センサーフュージョン、および軽量ボディインホワイト解析によって牽引され、シミュレーションソフトウェア市場の2025年収益の28.32%を占めました。しかし、ヘルスケアおよびライフサイエンスは、インシリコ試験が動物実験コストを削減し、進化するFDA(米国食品医薬品局)ガイダンスの下でデバイス承認を加速させるにつれて、2031年にかけて13.58%のCAGRで成長すると予測されています。

製薬企業は生理学的薬物動態モデルを使用してウェットラボの前に候補をスクリーニングし、医療機器企業はインシリコでインプラントの耐久性を検証して規制サイクルを短縮しています。これら2つの垂直市場以外では、航空宇宙が空気力学および放射線研究に対して安定した需要を維持し、電子機器メーカーは熱ソルバーを使用してチップレベルのホットスポットを抑制しています。シミュレーションソフトウェア産業は、オペレーターが仮想ネットワークエミュレーターで5Gオープン無線アクセスネットワークの展開を設計するにつれて、通信活動の増加からも恩恵を受けています。

シミュレーションタイプ別 - 離散事象が拡大する一方でCFDがリード

数値流体力学は2025年の収益の32.47%のシェアを保持し、航空宇宙の熱管理、タービン効率、および自動車の空気力学における不可欠性を反映しています。離散事象シミュレーションは規模は小さいものの、製造業者が倉庫フローをデジタル化しサプライチェーンを最適化するにつれて、14.01%のCAGRで最も急速に成長しているカテゴリーです。

有限要素解析は多くのセクターにわたる構造的完全性の基盤として残り、電磁ソルバーは5Gアンテナチューニングとレーダー断面積最小化に対して高い需要があります。Simulinkなどのシステムレベルモデリングプラットフォームは、詳細な形状にコミットすることなく早期のアーキテクチャトレードオフを可能にします。離散事象ツールの勢いは、企業が変動する需要サイクルでマージンを守るためにライン均衡と物流変動性をモデル化することで、運用レジリエンスへのシフトを強調しています。

アプリケーション領域別 - デジタルツインが従来の設計を上回る

製品設計・エンジニアリングは2025年の支出の41.35%を引き付け、アンカーユースケースとしての役割を確固たるものにしました。しかし、デジタルツインライフサイクル管理は13.99%のCAGRで拡大する見込みであり、公益事業者や製造業者がセンサーデータを物理ベースモデルにストリーミングして障害を予測するにつれて、シミュレーションソフトウェア市場規模に占めるシェアが上昇するでしょう。

タービン、エレベーター、橋梁上のデジタルツインのライブキャリブレーションにより、予知保全が可能になり計画外のダウンタイムが削減されます。研究チームは新規材料の発見にシミュレーションを活用し、プロセス最適化アプリケーションは工場のエネルギー消費を微調整します。トレーニングおよび安全モジュールは、マルチボディダイナミクスをVRヘッドセットと統合し、技術者が物理的な危険にさらされることなく危険な作業を練習できるようにします。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別 - プラットフォームインテグレーションがライセンスを超えて加速

ソフトウェアライセンスは2025年の収益の54.71%を占めましたが、企業がKubernetesバックボーン上でマルチベンダーワークフローをオーケストレーションするにつれて、プラットフォームおよびインテグレーションサービスへの支出は13.85%のCAGRで成長しています。オーケストレーション、バージョン管理、および自動メッシング機能をバンドルするベンダーは、スタンドアロンのソルバーサプライヤーよりも支持を獲得しています。

サービス企業は現在、成果ベースの価格設定を提供し、検証済みの設計成果物に対してのみ課金しています。純粋なソルバーによって獲得されるシミュレーションソフトウェア市場シェアは、クライアントがベストオブブリードツールを組み合わせることを可能にするオープンAPIおよびマイクロサービスアーキテクチャと整合しない場合、侵食される可能性があります。

地域分析

北米は2025年の収益の36.46%を維持し、航空宇宙の主要企業、デトロイト地域の自動車ハブ、およびシリコンバレーのチップ設計者によって強化されました。この地域のシミュレーションソフトウェア市場規模は、早期のSaaS採用と成熟したクラウドガバナンスフレームワークから恩恵を受けています。ヨーロッパは、自動車電動化の義務と企業サステナビリティ報告指令によって牽引され、ライフサイクル環境シミュレーションを推進しながら、僅差で続いています。ドイツ、フランス、および英国が需要を支え、地元の主要企業であるSiemensとDassault Systèmesが支援しています。

アジア太平洋地域は成長エンジンであり、2031年にかけて14.60%のCAGRで拡大しています。中国の工業情報化部は中小製造業者のデジタルツインに補助金を提供し、インドのエンジニアリングサービスプロバイダーはシミュレーション人材プールをグローバルクライアントに拡大しています。日本はインダストリー4.0の工場モデリングに注力し、韓国の半導体大手はAIチップの性能基準を満たすために熱・電磁解析を強化しています。ベトナムとタイが主導する東南アジア諸国は、現在プラントレイアウト決定に離散事象シミュレーションを組み込んでいる電子機器および自動車組立ラインを誘致しています。

南米と中東は、ブラジルの航空宇宙とペルシャ湾岸のインフラメガプロジェクトを中心に緩やかな普及を示しています。アフリカの需要は南アフリカの鉱業と自動車に集中しており、HPCアクセスの制限によって妨げられています。三極クラスター以外での全体的な普及は、クラウドコスト曲線と希少なシミュレーション専門知識を補充できる大学カリキュラムに依存しています。

規制環境

規制は、シミュレーション結果が物理試験の代替となる場面を正式化する方向に進んでおり、これによりモデルの信頼性、トレーサビリティ、ツールチェーンガバナンスに対する期待が高まっている。生命科学分野では、国際医薬品規制調和会議(ICH)が2026年1月にM15ガイドラインを採択し、モデルインフォームド医薬品開発(MIDD)に関する共通原則を定めた。これは、規制当局とのやり取りや申請時にモデリングおよびシミュレーションのエビデンスがどのように評価・議論されるかに影響を与えるものである。交通分野では、英国の自動運転車法2024が安全評価・認可プロセスにシミュレーションベースの手法を組み込んでおり、UNECEの作業部会は自動運転システムのバーチャルテスト用シミュレーションツールチェーンの信頼性に関する要件を策定している。

分野別のコンプライアンス要求も、ベンダーを標準化された能力定義とデジタルスレッドの相互運用性へと向かわせている。2026年4月、欧州委員会は実施規則(EU)2026/781を採択し、フライトシミュレーション訓練装置の要件を更新するとともに、シミュレーターの能力を特定の訓練・審査タスクに結びつけるFSTD能力シグネチャアプローチを導入した。2026年4月、米国原子力規制委員会(NRC)は規制指針草案DG-1384を発行し、運転員訓練・免許のために使用される原子力発電所シミュレーション施設に関してANSI/ANS 3.5-2018を認めることでRG 1.149を更新し、検証済みで監査可能なシミュレーション施設の必要性を強化した。標準化団体はデジタルツインの基盤を拡張しており、製造業のデジタルスレッドに関するISO 23247-5:2026もその一つで、シミュレーション主導の運用に対するより整合的なデータ交換とライフサイクル管理を支えている。

競合環境

5つの統合サプライヤー(Ansys、Dassault Systèmes、Siemens Digital Industries Software、Altair Engineering、およびAutodesk)が2025年の収益の約55〜60%を占めました。彼らは、緊密なCAD統合、AWSおよびMicrosoft Azureとのクラウドアライアンス、および複数年の企業契約を通じてシェアを守っています。AnsysはCFDの実行時間を40%短縮するGPU特許を申請し、SiemensはAIベースのメッシングを組み込んで前処理時間を30%削減しました。

SynopsysがAnsysを2025年1月に350億米ドルで買収し、電子設計自動化とマルチフィジックスソルバーを統合してエンドツーエンドのシリコンからシステムへの最適化を提供したことで、戦略的統合が激化しました。小規模な専門企業は電磁適合性、貯留層モデリング、またはプロセスシミュレーションに注力しています。OpenFOAMなどのオープンソースパッケージは学術界やコスト重視の企業に訴求しますが、規制産業が要求する認証ワークフローが欠如しています。

過去のデータセットでニューラルオペレーターをトレーニングするスタートアップは、ほぼリアルタイムの予測を約束していますが、その商業的実行可能性はAI生成結果の規制上の認識に依存しています。クラウド配信とサブスクリプション価格設定がマージンを圧迫し、ベンダーはソルバーの優位性よりもプラットフォームの粘着性を強調することを余儀なくされています。その結果の戦場は、設計、製造、および運用にまたがるデータ中心の環境内で異種の物理ソルバーを調和させるプロバイダーを優遇します。

シミュレーションソフトウェア産業のリーダー

Ansys Inc.

Dassault Systèmes

Siemens Digital Industries Software

Altair Engineering Inc

Autodesk Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

単発的なエンジニアリング調査ではなく、業務データに連動した物理法則に基づく継続稼働型デジタルツインを買い手が求める場面で、機会が生まれている。エネルギー・電化分野では、ETAPが2026年5月にETAP 2026を発表し、AIを活用した物理ベースの電気デジタルツイン機能と、23,000以上の検証済み機器モデルを含む拡張ライブラリを提供した。これにより、導入期間を短縮する検証済みモデルライブラリと統合サービスへの需要が強化されている。産業生産分野では、2026年4月のダッソー・システムズとオムロンの提携により、3DEXPERIENCEとSysmacオートメーションプラットフォームの統合が進められ、シミュレーションソフトウェアが現場制御に近づく道筋が示された。これにより、バーチャルコミッショニング、ライン バランシング、品質シナリオを再現可能なワークフローとしてパッケージ化できるベンダーに機会が生まれている。

大規模で複雑なインフラや計算集約型施設も、ジオメトリ、テレメトリ、AI駆動の最適化を組み合わせられるシミュレーションプラットフォームの対象になりつつある。Jacobsは2026年3月にNVIDIA Omniverse DSXブループリントを用いたデータセンターデジタルツインソリューションをリリースし、ギガワット規模のAIデータセンターのシミュレーションと最適化を支援し、データセンターの設計、運用、エネルギー管理における対象市場の拡大を後押ししている。鉱業運用分野では、idobaが2026年7月にidoba.sim v2.0をリリースし、開発と生産のモデリングを単一のシミュレーション実行内で統合できるようにした。これは、従来の製造業を超えた分野特化型の運用シミュレーションへの需要を示している。これらの用途と並行して、CAEおよびEDAにおける統合が進んでおり、シーメンスによるAltair買収完了(2025年3月)やSynopsysによるAnsys買収完了(2025年7月)により、機械、電磁気、システムシミュレーションにわたるマルチベンダーツールチェーンを運用する顧客向けの相互運用可能なデータモデルとパートナーエコシステムへの注目が高まっている。

最近の業界動向

- 2026年6月:ダッソー・システムズはPariSante Campusと提携し、3DEXPERIENCE LabおよびOUTSCALE for Entrepreneursプログラムを通じてデジタルヘルススタートアップを支援した。この取り組みは、医療・生命科学用途向けのシミュレーションおよびバーチャルツインツールへのアクセスを拡大し、規制対応でデータガバナンスの取れたモデリングワークフローへの市場シフトを強化している。

- 2025年7月:SynopsysはAnsysの買収を約349億米ドルで完了した。この統合により、半導体EDAとマルチフィジックス・システムシミュレーションが結びつき、シリコンからシステムまでのエンドツーエンド開発ワークフローが強化され、独立系ソルバーベンダーへの競争圧力が高まっている。

- 2025年3月:シーメンスはAltair Engineeringの買収を約100億米ドルで完了した。Altairのシミュレーション、HPC、産業向けAI機能をSiemens Xceleratorに統合したことで、統合プラットフォームアプローチが拡大し、トップクラスのシミュレーションソフトウェア供給者間の統合が加速した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、エンジニアリング、製造、プロセス用途にわたり、現実世界の挙動をバーチャル環境でモデル化・テストするために使用されるシミュレーションソフトウェアから得られる収益として定義される。これには、物理的な構築や導入の前にパフォーマンス、安全性、運用結果をシミュレーションするためのパッケージ型およびクラウド提供型ツールが含まれる。

範囲の除外事項:本市場規模の測定では、単体のゲームエンジン、ソルバーなしで販売されるVR訓練コンテンツ、シミュレーションモデルを実行しない純粋な可視化プラグインは除外される。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウド / SaaS

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 電気・電子

- エネルギー、石油、鉱業

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 教育および研究

- その他のエンドユーザー産業

- シミュレーションタイプ別

- 有限要素解析(FEA)

- 数値流体力学(CFD)

- マルチボディおよびダイナミクス

- 離散事象・プロセスシミュレーション

- 電磁・RF

- システムレベルおよび1次元

- アプリケーション領域別

- 製品設計・エンジニアリング

- 研究開発・イノベーション

- プロセスおよび業務最適化

- トレーニング、安全、デジタルモックアップ

- デジタルツインライフサイクル管理

- コンポーネント別

- ソフトウェアライセンス

- サービスおよびコンサルティング

- プラットフォームおよびインテグレーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- オランダ

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模測定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、初期の需要・供給ロジックの構築、そして公開されたエビデンスに基づいて追跡可能な前提の文書化に用いられた。地域の需要プールの根拠として、米国経済分析局(BEA)のソフトウェア支出データ、ソフトウェアサービスに関連する米国センサス貿易統計、Eurostatの産業指標、世界銀行のマクロ系列、OECDのデジタル経済関連出版物など、公開情報源を活用した。

市場を実際の導入シグナルに結び付けるため、シミュレーション関連出願の特許データベース、シミュレーションが検証に用いられている規制当局・標準化団体の出版物、ソルバー使用動向を論じる査読済みエンジニアリング学術誌も確認した。これらは企業の年次報告書、決算説明会の記録、製品資料、信頼できる報道と組み合わせられ、その後、企業財務および報道インテリジェンスの有料サブスクリプションと照合された。また、特許データベースを用いて引用パターンを確認し、ソルバーベースの範囲との整合性を検証した。このリストは例示に過ぎず、データ収集と検証の過程では他の多くの公開・内部参照情報源も参照された。

一次インタビューおよび調査

一次インタビューおよび調査は、モデルをストレステストし、公開データのみでは確定しにくい変数、特に価格設定、導入形態の構成、サービスがライセンスとどのようにバンドルされるかを絞り込むために用いられた。APAC、EMEA、南北アメリカにわたるソフトウェア発行元、チャネルパートナー、システムインテグレーター、企業ユーザーと対話を行い、地域ごとの購買サイクルと業種レベルの需要差異が最終的な前提に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):12% | APAC:46% |

| 中堅層:42% | 機能・事業部門責任者:35% | EMEA:35% |

| 小規模プレーヤー:19% | マネージャー:53% | 南北アメリカ:19% |

市場規模測定と予測

市場規模測定は、ソフトウェア支出とエンジニアリング活動強度のシグナルをシミュレーション用途の対象プールに再構築するトップダウン方式から始まり、その後、業種・地域別の導入指標によってフィルタリングされる。この結果は、サンプル調査したベンダーの収益内訳、チャネルからの取引規模フィードバック、主要ライセンス・サブスクリプションバンドルに対するASP×ボリュームロジックを用いた選択的なボトムアップ推計と照合され、過大または過小計上の調整に役立てられる。

モデルに使用される入力には、永久ライセンスからサブスクリプションへの構成比シフト、クラウド対オンプレミス導入比率、平均契約期間と更新行動、サービス付帯率、業種別のエンジニアリング活動(車両、航空宇宙、産業生産サイクルなど)が含まれる。予測には、ソフトウェア支出成長、産業生産動向、クラウド導入との単純な多変量関係に基づくシナリオ分析を用い、その結果を専門家インタビューで聞かれたコンセンサスの範囲と整合させた。ベンダーの統合売上をシミュレーション専用収益のみで明確に分離できない場合は、保守的な割当ルールでギャップを処理し、インタビューで再確認した。

データ検証と更新サイクル

検証は、モデル化された総計を独立したシグナル、例えばソフトウェア支出動向、開示されたセグメント解説、導入に関する議論に現れる地域別需要パターンと比較することで行われる。地域または業種が予想範囲を外れた場合、前提を見直し、異常値を検証し、変化の内容を把握するための追加調査が実施される。

最終承認前に、作業ファイルは単位の整合性、価格ロジック、通貨換算、前年比変動チェックに重点を置いた複数回のアナリストレビューを経る。レポートは年次で更新され、支出やライセンス行動に重大な影響を与える事象が発生した場合には中間更新が行われる。提供前にモデルは再度レビューされ、クライアントは最新の公開データとフィードバックに基づく最新の見解を受け取る。

Mordor Intelligenceのシミュレーションソフトウェア市場規模と他の公開推計との比較

公開されているシミュレーションソフトウェアの市場規模は、タイトルが似ていても、その背後にある入力条件が常に一致しているわけではないため、大きく異なって見えることがある。この違いは通常、ライセンスとサービスの計上方法、クラウドサブスクリプションの年間換算方法、隣接するどのツールを対象範囲に含めるかによって生じる。

第二の要因はタイミングである。契約がグローバルかつ複数年にわたる場合、通貨換算日と価格上昇の前提が総額に大きく影響することがある。ASPが更新行動と再確認されずに急速に上昇すると仮定された場合や、大幅な価格・パッケージ変更後に推計が見直されない場合、公開された数値間のばらつきはさらに広がる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 15.46 B (2026) | |

| グローバルコンサルティング会社A | USD 26.58 B (2025) | より早い基準年と、隣接するデジタルエンジニアリングおよび分析ソフトウェアを含む可能性のある広範な収益フレームを使用しており、複数年サブスクリプションが年間収益にどのように正規化されているかが常に明確ではない。 |

| 業界出版社B | USD 14.59 B (2024) | より低い基準年から出発し、より速い成長曲線を適用しており、これはより積極的なASPの進展や、計上収益におけるサービス対ソフトウェアの異なる分割を反映している可能性がある。 |

この表が示しているのは、更新頻度、通貨タイミング、サブスクリプションASPの年間換算方法が、成長前提が議論される前段階から市場総額を変動させ得るということであり、これらの確認はMordor Intelligenceにおいて明示的に再実行されている。シミュレーションソルバーおよびそれに密接に関連する収益に範囲を限定することで、結果は明確な要因まで追跡可能であり、再現・説明が可能な状態が保たれる。

レポートで回答される主要な質問

シミュレーションソフトウェア市場の現在の価値はいくらですか?

市場は2026年に157億4,600万米ドル相当です。

このセクターはどのくらいの速さで成長していますか?

収益は2031年にかけて13.08%のCAGRで拡大すると予測されています。

どの地域が最も高い成長勢いを示していますか?

アジア太平洋地域は、電気自動車とスマート工場への投資により14.60%のCAGRで進展しています。

デジタルツインが資産オペレーターにとって重要な理由は何ですか?

デジタルツインはリアルタイムのセンサーデータと物理モデルを組み合わせて障害を予測し、ガスタービンプラントで実証されているように保守間隔を延長します。

中小製造業者の採用を制限する課題は何ですか?

GPUベースのHPCクラスターの高い総所有コストと継続的な電力費用が、大規模なシミュレーション利用を妨げています。

AIはシミュレーションワークフローをどのように再形成していますか?

生成モデルは現在、荷重目標を満たす設計形状を提案し、エンジニアが完全精度の検証を実行する前に数分で数千のオプションを評価できるようにしています。

最終更新日: