暗号化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.81 十億米ドル |

| 市場規模 (2031) | 51.32 十億米ドル |

| 成長率 (2026 - 2031) | 17.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる暗号化ソフトウェア市場分析

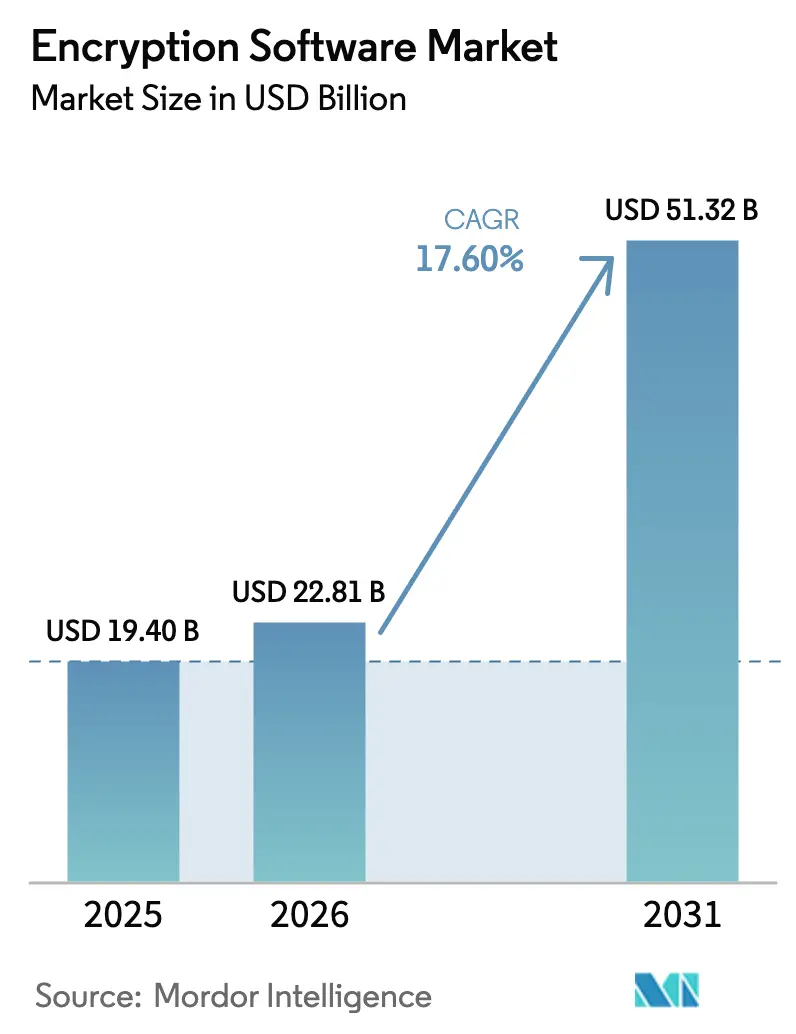

暗号化ソフトウェア市場規模は2025年に194億米ドルと評価され、2026年の220億8,100万米ドルから2031年には513億2,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)17.6%で成長すると推定されています。2024年8月に最初の3件のNIST耐量子暗号(PQC)標準が公表され、さらに2035年の連邦政府によるPQC実装期限が設定されたことで、調達に関するリスクが低減され、予算配分が促進されており、急速な普及が進んでいます。[1]米国国立標準技術研究所、「FIPS 203、204、205:初の耐量子暗号標準」、nist.gov 企業は米国大統領令14028が義務付けるゼロトラストフレームワーク全体に暗号化を組み込む一方、恒常化したハイブリッド勤務形態がクラウドネイティブな展開モデルと分散型鍵管理の需要を押し上げています。既存のセキュリティベンダーが量子暗号スタートアップと競合を激化させており、能力ギャップを埋める買収やプラットフォーム統合が重要な差別化要因として台頭しています。アジア太平洋地域の急成長、医療分野の規制対応の緊迫性、そして境界防御からデータ中心の保護へのシフトは、いずれも暗号化ソフトウェア市場全体にわたる持続的な拡大機会を裏付けています。

主なレポートの要点

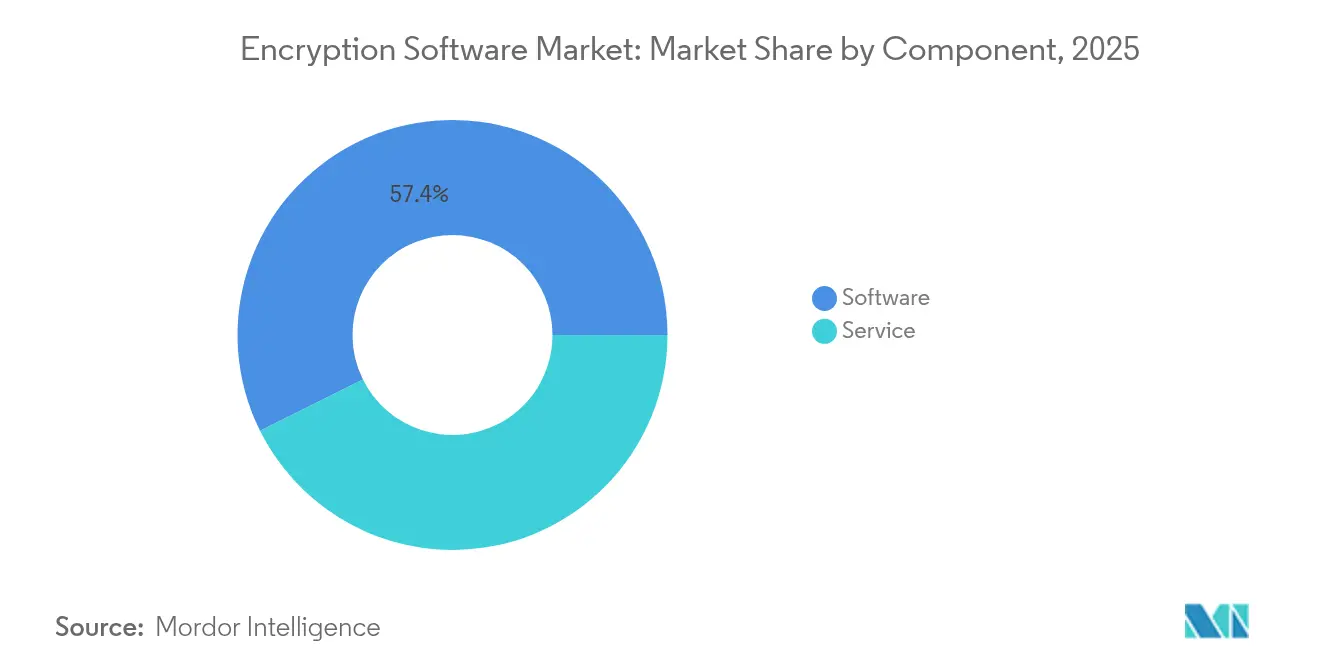

- コンポーネント別では、ソフトウェアが2025年の暗号化ソフトウェア市場シェアの57.35%を維持した一方、サービスは2031年にかけて年平均成長率(CAGR)20.6%で最も急速に成長すると予測されています。

- 展開モデル別では、オンプレミスが2025年の暗号化ソフトウェア市場規模の61.28%を占め、クラウド展開は2031年にかけて年平均成長率(CAGR)24.07%で拡大すると予測されています。

- 機能別では、ディスク暗号化が2025年の暗号化ソフトウェア市場規模の32.85%を占め、クラウド暗号化は年平均成長率(CAGR)26.85%で拡大しています。

- 業種別では、BFSIが2025年に29.40%の売上シェアでトップとなり、医療は年平均成長率(CAGR)20.55%で上昇する見込みです。

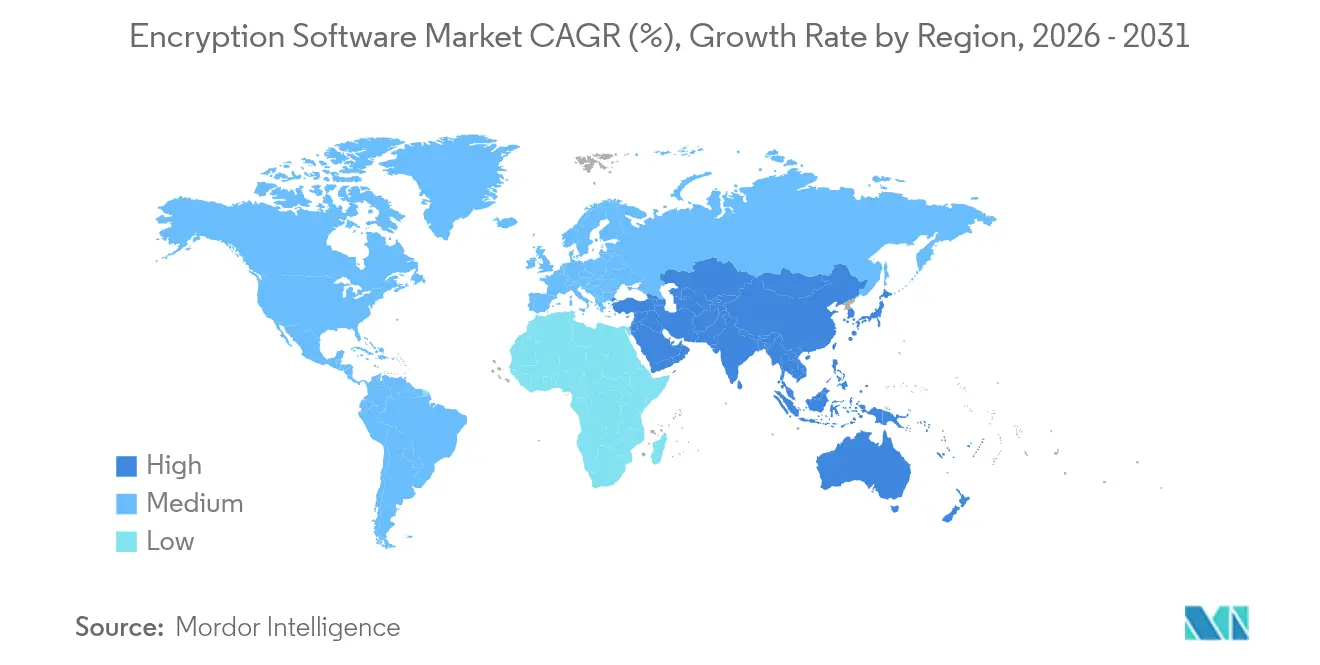

- 地域別では、北米が2025年の暗号化ソフトウェア市場シェアの42.60%を占め、アジア太平洋地域は年平均成長率(CAGR)19.78%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

暗号化ソフトウェア市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なデータ保護規制 | +4.2% | グローバル;EUと米国が主導 | 中期(2〜4年) |

| クラウドワークロードへのサイバー攻撃の増加 | +3.8% | 北米およびアジア太平洋地域 | 短期(2年以下) |

| リモート・ハイブリッド勤務のニーズ | +3.1% | 北米、EU | 中期(2〜4年) |

| 準同型暗号の普及 | +2.4% | 北米、EU | 長期(4年以上) |

| 耐量子暗号の試験導入 | +2.1% | 米国および同盟国 | 長期(4年以上) |

| IoT向けハードウェアトラストアンカー | +1.6% | アジア太平洋地域拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なデータ保護規制

世界各国の規制当局は、セキュリティをチェックボックス対応として扱うのではなく、デジタルインフラに組み込む積極的な暗号化義務付けを求めるようになっています。英国情報コミッショナーオフィス(ICO)は2025年5月にガイダンスを更新し、アルゴリズム強度の監視を義務付けることで、調達の選択に直接影響を与えています。米国では、サイバーセキュリティ成熟度モデル認証(CMMC)2.0が請負業者に対して転送中および保存中の管理対象未分類情報(CUI)の暗号化を義務付けており、連邦サプライヤーにおける暗号化ソフトウェアの潜在市場を拡大しています。[2]サイバーセキュリティ・インフラセキュリティ庁、「政府企業消費者向けソフトウェア調達ガイド」、cisa.gov 司法省のサイバー不正民事訴訟イニシアチブは、コンプライアンス違反に対する金銭的罰則を引き上げており、暗号化をマテリアルなリスク管理上の必須事項に位置付けています。23兆米ドルの資産を監督する金融機関は、GLBA、SOX、PCI-DSS にまたがる重複した義務を負い、それぞれが暗号化要件を定めており、フロント・ミドル・バックオフィス全体での多層的な導入を促進しています。これらの法令が合わさることで、予測CAGRに4.2%の上乗せ効果をもたらしています。

クラウドワークロードに対するサイバー攻撃の件数増加と高度化

攻撃は、機会主義的なデータ窃取から「今収集して後で復号する(ハーベスト・ナウ・ディクリプト・レイター)」という組織的なキャンペーンへと移行しており、将来の量子復号に向けて暗号化されたデータセットを蓄積しています。カナダの国家サイバー脅威評価2025〜2026年版は、重要インフラを標的としたAI支援キャンペーンを強化する国家支援アクターの動向を指摘しています。[4]カナダサイバーセキュリティセンター、「国家サイバー脅威評価2025〜2026年」、cyber.gc.ca 企業は、複数の暗号化プロトコルと統合された鍵階層を重ねた多層防御戦略で対応しています。クラウド暗号化の年平均成長率(CAGR)27.6%は、ランサムウェアが二重・三重の恐喝攻撃へと進化する中で、マルチテナントワークロードを保護する緊急性を反映しています。その結果、境界防御が突破された後の最後の盾として暗号化が機能し、ハイブリッド環境全体で統合ソリューションの需要が拡大しています。

リモート・ハイブリッド勤務がエンドポイントレベルの暗号化需要を促進

分散した働き方は固定された境界を解消し、すべてのエンドポイントへの暗号化適用を強制します。特に中小企業(SME)は、クラウド導入の主な障壁としてセキュリティとプライバシーへの懸念を挙げており、使いやすい暗号化ツールへの需要を促しています。私有デバイスの持ち込み(BYOD)文化はエンドポイントの多様性を拡大させ、所有権やネットワーク環境に依存しない暗号化ソリューションを必要としています。ゼロトラストポリシーは各デバイスを潜在的に侵害されているものとして扱うため、エンドポイントレベルの暗号化は不可欠となっています。医療分野はその顕著な例であり、医療機関の92%がデータフローにTLSを使用し、87%がリモート電子健康記録(EHR)を保護するための多要素認証(MFA)を導入しています。このトレンドは、保存中データと転送中データの統合保護の着実な進展を促進しています。

プライバシー保護分析における準同型暗号の採用

準同型暗号は学術理論から企業の試験導入段階へと移行しており、平文を公開することなく暗号化されたデータの分析を可能にしています。銀行は、複数の金融機関にまたがる不正検出アルゴリズムにこの技術を応用し、リスクモデルを改善しながら顧客の機密性を保持しています。医療研究グループは患者データを漏洩させることなく、病院間でフェデレーテッドゲノム研究を実施しています。ハードウェアアクセラレーションとアルゴリズムの改良によってパフォーマンス上の障壁が縮小しており、進化するプライバシー法のもとでの広告技術分析においてもリアルタイムの暗号化計算が実現可能となっています。クラウドプロバイダーは現在、準同型暗号をマネージドサービスとして提供しており、深い暗号技術の専門知識を持たない企業の参入障壁を低下させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大規模なフルディスク暗号化の高い総所有コスト(TCO) | −2.8% | グローバル;中小企業が最も影響を受ける | 短期(2年以下) |

| オープンソースおよび海賊版ツールの普及 | −1.9% | アジア太平洋地域および新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズ規模でのフルディスク暗号化の高い総所有コスト(TCO)

総所有コスト(TCO)にはライセンス費用だけでなく、ハードウェアのアップグレード、処理オーバーヘッド、専門スタッフの人件費も含まれます。耐量子暗号アルゴリズムは10〜30%の処理オーバーヘッドを生じさせる可能性があり、インフラの更新サイクルを強いることがあります。鍵管理にはハードウェアセキュリティモジュール(HSM)や専用ネットワークへの追加的な設備投資が必要です。企業の年間鍵管理予算は50万〜200万米ドルに及ぶ場合があり、ソフトウェアライセンス費用を上回ることもあります。高頻度取引のようなレイテンシ敏感な環境では、マイクロ秒単位の遅延でも収益損失に直結するため、高価なハードウェアアクセラレーションが不可欠となります。したがって、限られた予算の中小企業は広範な暗号化の展開を先送りまたは縮小し、CAGRを2.8%押し下げる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:量子移行期においてサービスが急成長

サービスは現在ソフトウェアに後れを取っているものの、企業が2035年のPQCコンプライアンス期限に直面する中で最も急峻な上昇を記録しています。サービスに帰属する暗号化ソフトウェア市場規模は、暗号資産インベントリ、アルゴリズム移行ロードマップ、マネージド鍵ライフサイクル管理への需要に牽引され、年平均成長率(CAGR)20.6%で拡大します。連邦機関はPQC移行サービスに推定70億米ドルを充当しており、コンサルティング分野の大きな商機を示しています。ソフトウェアは依然としてサブスクリプションによる継続的な収益を確保していますが、複雑性の増大がターンキー型のマネージドサービスを優位に立たせており、認定専門知識と継続的なコンプライアンスが必須となる医療・金融分野においては特にその傾向が顕著です。

同時に、ソフトウェアベンダーは自動移行ツールを組み込み、差別化された価値提供のために諮問サービスをバンドルするよう促されています。このライセンスとサービスという二重の収益トラックは、特にプラットフォーム統合による業務摩擦の低減が図られる場面でベンダーロックインを強化します。2025年にスコープされた新規案件の60%超が、ディスカバリー、修復、PQC対応アーキテクチャ検証をカバープロフェッショナルサービスパッケージをソフトウェアライセンスと組み合わせています。その結果、ソフトウェアパブリッシャーとグローバルシステムインテグレーターのパートナーシップが増殖し、双方が暗号化ソフトウェア市場における量子シフトを収益化するのに寄与しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

展開モデル別:クラウド暗号化が加速

2025年にオンプレミス展開が暗号化ソフトウェア市場規模の61.28%を占めているにもかかわらず、クラウド暗号化はハイブリッドアーキテクチャと連邦政府のクラウドファースト義務を背景に、年平均成長率(CAGR)24.07%で最も急速に拡大しています。ゼロトラストフレームワークを実装する政府機関は、パブリック・プライベート・マルチクラウド環境にまたがるスケーラブルな鍵管理を必要としています。中小企業(SME)はクラウドサブスクリプションを好んで資本支出を回避し、オンデマンドでエンタープライズグレードのセキュリティにアクセスしており、SME調査の82%で業務効率向上が確認されています。

データ主権や超低レイテンシが求められる規制対象の銀行業務や高頻度取引プラットフォームなど、データ主権や超低レイテンシの要求が優先される分野では、オンプレミスソリューションが依然として支持されています。しかしながら、クラウドプロバイダーが現在、サービスとしてのハードウェアセキュリティモジュール(HSM)とコンフィデンシャルコンピューティングエンクレーブを提供しており、オフプレミス鍵管理に対する従来の反対意見を払拭しつつあります。クラウドネイティブ暗号化は、従来のディスク暗号化では対応困難なコンテナやサーバーレス関数全体へのポリシー迅速展開を可能にします。その結果、暗号化ソフトウェア市場では柔軟なSaaSモデルへの長期的な傾斜が見られる一方、ハイブリッド導入によりオンプレミスツールは成長ペースこそ遅いものの引き続き重要性を保っています。

企業規模別:中小企業がクラウドファースト暗号化を採用

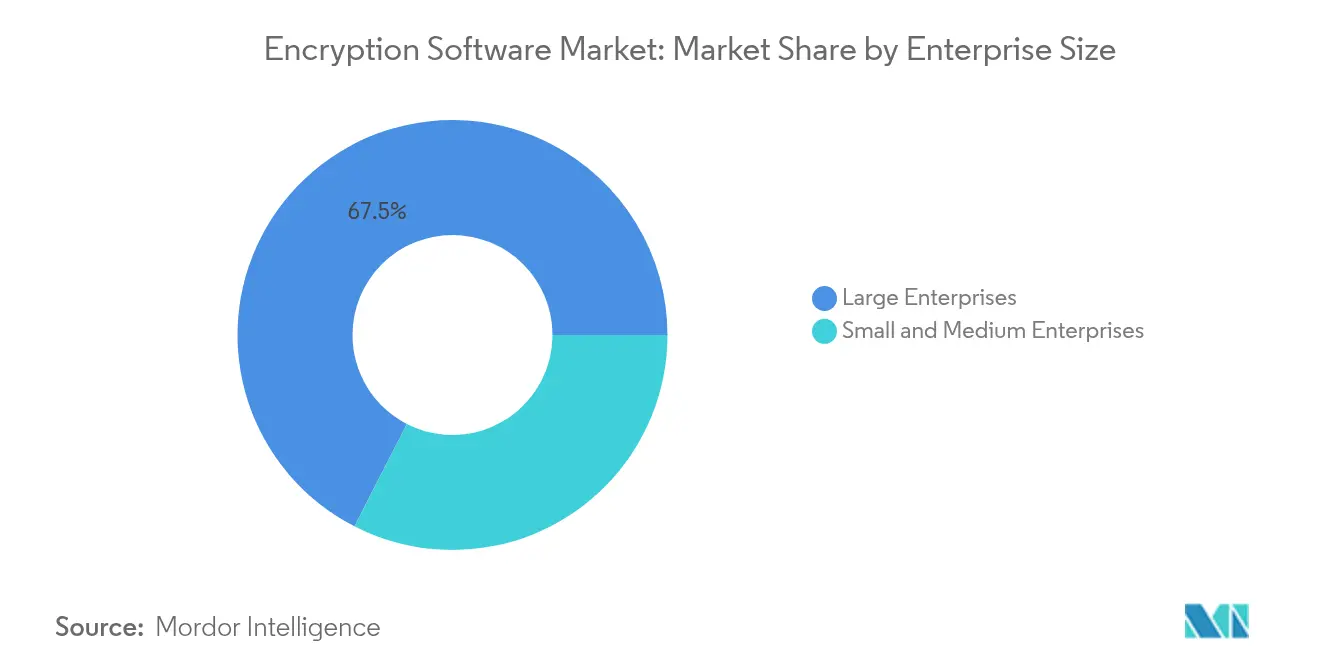

大企業は67.46%の売上シェアを占めており、複雑な多層展開と幅広いコンプライアンス義務を反映しています。一方、中小企業(SME)は年平均成長率(CAGR)22.5%で最も急速に拡大するコホートとなっており、暗号技術の複雑性を抽象化するユーザーフレンドリーなクラウドサービスに支えられています。調査対象となった中小企業は、フィッシング、ランサムウェア、内部不正を主要な脅威として挙げており、顧客信頼を果たすための優先的なセーフガードとして暗号化を挙げています。

しかし、コストとスキルのギャップは依然として存在します。そのため、プロバイダーは暗号化をマネージド検知・対応サービスとともにパッケージ化し、鍵のローテーションと監査レポートを自動化しています。中小企業(SME)市場を対象とするベンダーは、迅速なオンボーディング、サブスクリプション価格、PCI-DSSおよびHIPAAに対応したコンプライアンステンプレートを強調しています。一方、大企業は暗号化をレガシーERPやデータウェアハウス環境に組み込むカスタム統合プロジェクトを推進し、ベンダーのプロフェッショナルサービスを大規模に活用しています。この二極化した需要は、エントリーレベルのSaaSからカスタムオンプレミスモジュールまで幅広いポートフォリオの重要性を示しており、暗号化ソフトウェア市場全体でシェアを獲得するために不可欠な要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

機能別:クラウド暗号化がイノベーションをリード

ディスク暗号化は32.85%で引き続き売上トップを維持していますが、組織のクラウド移行に伴いそのシェアは縮小していきます。クラウド専用暗号化は、コンテナ化されたワークロードとデータ中心の詳細な保護の必要性に支えられ、年平均成長率(CAGR)26.85%で他のすべての機能を上回ると予測されています。通信暗号化はリモートワークを支援し、データベース暗号化はゼロトラスト義務のもとで着実に進展しています。ベンダーは統合管理プレーンのもとで多機能の組み合わせをますますバンドルし、コンソールの乱立を抑制してコンプライアンス監査を容易にしています。

新興の準同型暗号とセキュアマルチパーティ計算モジュールが機能範囲を拡大し、ユーザーが暗号化されたデータセットを復号することなく処理できるようにしています。需要は規制対象の分析分野——不正スコアリング、共同医療研究——において最も強く、データの機密性が平文共有を妨げています。その結果、研究開発のパイプラインはパフォーマンス最適化に集中し、レイテンシ集中型のユースケースにおいても高度な暗号化を実用的なものにすることで、暗号化ソフトウェア市場における機能レベルの多様化を成長の触媒として定着させています。

業種別:医療が規制コンプライアンスを牽引

BFSIが最大の財布シェアを維持していますが、医療は年平均成長率(CAGR)20.55%で最高の成長軌道を記録しています。HIPAAの改正とテレヘルスの拡大により、電子的健康情報のエンドツーエンド保護が求められ、医療機関ネットワーク内でのTLS導入率92%、多要素認証(MFA)利用率87%という数字を後押ししています。病院はまた、ゲノミクスや創薬における多施設共同研究のために準同型暗号の採用を進めており、大規模な分析を可能にしながら患者のプライバシーを守っています。

PQC義務付けに伴い政府の採用も増加しており、IT・通信分野は5G展開に向けたエッジからクラウドへの暗号化を先駆けています。電子商取引やデジタル学習チャネルが攻撃対象領域を広げるにつれ、小売・教育分野でも着実な普及が見られます。業種別の需要は機密性の根本的なニーズではなく、規制負担とデジタルトランスフォーメーションの速度に沿って展開されており、暗号化ソフトウェア市場全体のベンダーにとってビジネス機会のプールが拡大していることを示しています。

地域別分析

北米はいち早いゼロトラスト採用と強固なベンダーエコシステムに支えられ、42.60%の市場シェアでトップを維持しています。同地域は国家量子戦略の恩恵を受けており、同戦略は耐量子暗号の研究開発に3億6,000万カナダドル(2億6,700万米ドル)を割り当て、安全な量子通信ネットワークの構築を目指しています。州議会も積極的に動いており、2024年だけで75本のサイバーセキュリティ関連法案が制定され、公共部門における暗号化調達を推進しています。

アジア太平洋地域は年平均成長率(CAGR)19.78%で成長しており、製造業・金融・医療における急速なデジタル化のほか、日本・韓国・シンガポールにおける規制強化を反映しています。同地域の半導体産業の優位性はハードウェアトラストアンカー出荷を促進していますが、サプライチェーンの脆弱性も浮き彫りにしており、部品不足を軽減するソフトウェアのみによる暗号化への関心が高まっています。ヨーロッパはGDPRコンプライアンスと、アルゴリズム強度のガバナンスを強調する英国の新ガイダンスを背景に着実に成長しており、デジタル主権における暗号化の役割を強化しています。これらのトレンドを総合すると、政策・サプライチェーン・クラウド導入においてリーダーシップを握ることが暗号化ソフトウェア市場における地域の勢いを決定するという地理的な構図が浮かび上がります。

ヨーロッパの軌道はデータローカライゼーションとプライバシー優先方針に沿っています。準同型暗号への関心の再燃により、GDPRに違反することなく国境をまたいだ分析が可能となっています。EU加盟国は重要インフラを守るために耐量子暗号試験プロジェクトを協調して推進しており、PQC対応の電子メールゲートウェイとVPNの調達を促進しています。Brexitはデータ転送の複雑性をもたらしており、英国とEU間の商取引において暗号化が不可欠となっています。各国の規制が断片化しているため、保持・開示ルールの違いに適応できるポリシー対応型鍵管理を提供するベンダーに商機が生まれています。

競争環境

暗号化は、既存の大手企業と機動力のある専門企業が衝突する中程度に断片化した分野です。IBM、Microsoft、Broadcomは既存の顧客基盤と幅広いセキュリティスイートを活用し、クラウド・アイデンティティ・分析サービスに支えられた暗号化モジュールをクロスセルしています。Arqitのような量子専門スタートアップは対称鍵合意プロトコルに関する差別化された知的財産を推進し、防衛・通信事業者のクライアントから注目を集めています。ハイブリッドPQCアルゴリズムや量子セキュア通信チャネルに関する特許出願は、参入障壁が高まっていることを示しています。

買収の勢いは戦略的なギャップを反映しています。ArqitによるAmpliphaeの暗号化可視化技術の2025年5月の買収は、量子安全ポートフォリオを強化するものです。NetSfereは初のエンタープライズ対応ML-KEM 1024通信プラットフォームをローンチし、即時PQC互換性を備えた規制対象業種を対象としています。ベンダーは現在、独立したポイントソリューションではなく、SaaS・IaaS・オンプレミス資産にまたがる統合鍵オーケストレーションというプラットフォーム統合の観点で競い合っています。HIPAA・PCI-DSS・CJISに対応した業種別テンプレートは、ターンキー型コンプライアンスを求める中小企業の間で特に価値提案を強化しています。人工知能(AI)主導のポリシー自動化は、運用オーバーヘッドを削減し、暗号化ソフトウェア市場に影を落とす高いTCOという抑制要因に対処することでサービスをさらに差別化しています。

資金力豊富な既存企業がアルゴリズムイノベーターを買収してPQCポートフォリオを迅速に構築するとともに、コンソリデーションが予想されています。一方、オープンソースコミュニティはコモディティ化したコンポーネントの価格に圧力をかけており、プレミアムベンダーにマネージドサービスと規制専門知識へのさらなる注力を促しています。成功のカギは、ディスカバリー・インベントリから移行・継続的監査に至るまで、暗号化ライフサイクル全体の管理を異種混在の顧客環境にわたって提供できる能力にあります。

暗号化ソフトウェア業界リーダー

IBM

Microsoft

Broadcom Inc.

Sophos Ltd.

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Arqit Quantum Inc.がAmpliphaeの技術IPを取得し、暗号化可視化ツールを量子安全プラットフォームに統合

- 2025年4月:Arqit Quantum Inc.がインテルトラストドメイン拡張(Intel TDX)上に構築した、急速な鍵ローテーションとデータ主権制御を追加したコンフィデンシャルコンピューティング強化型量子安全暗号化サービスをローンチ

- 2025年3月:NetSfereがML-KEM 1024暗号化を使用したエンタープライズ対応の量子耐性通信プラットフォームをデビュー

- 2025年3月:カナダ政府が国家量子戦略のもと、量子通信およびPQCイニシアチブに3億6,000万カナダドル(2億6,700万米ドル)を配分

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、暗号化ソフトウェア市場を、エンドポイント、サーバー、ネットワーク、パブリッククラウドにおいて、静止時、転送時、使用中のデータを保護するために対称型暗号、非対称型暗号、または新たなポスト量子暗号を適用する製品から得られるライセンス、サブスクリプション、組み込みクラウドサービスの総収入と定義している。モルドールインテリジェンスによると、対象範囲は、世界中の商用および公共機関のエンドユーザー向けに販売されたパッケージソフトウェア、ネイティブSaaSツール、鍵管理アドオンに及ぶ。

適用除外:単体のハードウェアモジュール、コンサルタント業務のみの契約、およびマネージドセキュリティサービスの料金は、この範囲から外れる。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- クラウド

- 企業規模別

- 大企業

- 中小企業(SME)

- 機能別

- ディスク暗号化

- 通信暗号化

- ファイル/フォルダ暗号化

- クラウド暗号化

- データベース暗号化

- 業種別

- ITおよび通信

- BFSI

- 医療

- 政府

- 小売

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の銀行、クラウドプロバイダー、ヘルスケアシステム、テクノロジーOEMのサイバーセキュリティアーキテクトにインタビュー。CIOや調達責任者を対象とした短時間の調査では、普及率、アップグレード後のスケジュール、一般的なサブスクリプションの価格帯を検証し、机上で導き出された仮定を改良するための生のフィードバックを得ています。

デスクリサーチ

まず、米国NISTのFIPS-140検証リスト、EurostatのICTセキュリティ調査、国連の暗号ソフトウェアのComtrade輸出など、一般に入手可能なデータセットの構造的なレビューを行い、供給、貿易、採用の傾向を明らかにする。ENISA、PCIセキュリティ標準化協議会、HIPAAポータルがまとめた規制は、コンプライアンス主導の需要を把握するのに役立つ。D&B Hoovers と Dow Jones Factiva は、さらに企業レベルの背景を提供している。また、D&B Hoovers と Dow Jones Factiva は、さらに企業レベルの背景を提供している。

2回目の調査は、Questelによる特許の勢い、Verizon DBIRによる侵害統計、調達ポータルから取得した地域別の価格スナップショットを取得し、机上の基盤がイノベーションと商業的現実の両方を反映していることを確認する。

マーケット・サイジングと予測

トップダウンの構成により、国レベルのIT支出およびデータセンターのキャパシティをアドレス可能な暗号化プールに変換し、観測された普及率とユニットASPによってフィルタリングする。結果は、主要ベンダーの収益とサンプリングされた契約額の選択的なボトムアップ・ロールアップによってクロスチェックされる。主な変数には、暗号化ワークロードのシェア、クラウド移行の強度、規制対象レコードのボリューム、エンタープライズ鍵管理の展開、平均価格の下落などが含まれる。予測には、多変量回帰と、規制のタイミングや量子的安全性の採用曲線を柔軟に変化させるシナリオ分析を組み合わせており、ボトムアップ入力のギャップ領域は、地域固有の価格-ボリュームプロキシーを使用して埋めている。

データ検証と更新サイクル

アナリストは、独立した侵害インシデント数およびベンダーの提出書類と照合して差異をチェックし、ピアレビューのために異常をエスカレーションし、サインオフ前に調整します。このモデルは毎年更新され、重要な規制やテクノロジーの変化に応じてサイクル半ばに更新されるため、顧客は常に最新の検証を受けた見解を得ることができます。

なぜモルドールの暗号化ソフトはベースライン・コマンドの信頼性が高いのか

公表されている推定値は、企業が異なるスコープ、価格設定ロジック、リフレッシュリズムからスタートするため、しばしば乖離する。当社の規律ある変数の選択、回答者からの生のフィードバック、毎年の再較正は、こうしたギャップを最小限に抑えます。

ギャップの主な要因としては、サービスをカウントするかどうか、ポストクォンタム支出をどのように扱うか、過去の換算に適用される通貨年などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 194億米ドル(2025年) | モルドール・インテリジェンス | - |

| 135億米ドル(2024年) | グローバル・コンサルタンシーA | コア・データセンター・ソフトウェアのみに焦点を当て、ポスト量子アップグレードを省略 |

| 155億7,000万米ドル(2023年) | 業界研究B | サービス収入を除き、旧通貨基準を使用 |

この比較から、モルドールインテリジェンスは、スコープを実際の購買行動に合わせ、すべての仮定をエンドユーザーと検証することで、意思決定者が自信を持って信頼できる、バランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答されている主要な質問

暗号化ソフトウェア市場の現在の価値と成長速度は?

市場は2026年に220億8,100万米ドルの規模となり、年平均成長率(CAGR)17.6%で2031年には513億2,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルは何ですか?

クラウドベースの暗号化は、組織がハイブリッドおよびマルチクラウド環境にワークロードを移行させる中で、2031年にかけて年平均成長率(CAGR)24.07%でリードしています。

医療が業種別で最高の成長を示している理由は何ですか?

HIPAAルールの改定、急速なデジタル化、テレヘルスデータの保護需要が、医療における暗号化を年平均成長率(CAGR)20.55%で推進しています。

米国連邦政府の義務付けは採用率にどのような影響を与えていますか?

大統領令14028および14144、加えて耐量子暗号化の2035年期限が連邦システムおよびそのサプライヤーネットワーク全体にわたるエンドツーエンド暗号化を義務付けており、市場需要を加速させています。

今後5年間で最も急速に成長する地域はどこですか?

アジア太平洋地域は年平均成長率(CAGR)19.78%で拡大する見込みであり、急速なデジタルトランスフォーメーションと主要経済国におけるデータ保護規制の強化が牽引しています。

最終更新日: