ニューラルネットワークソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

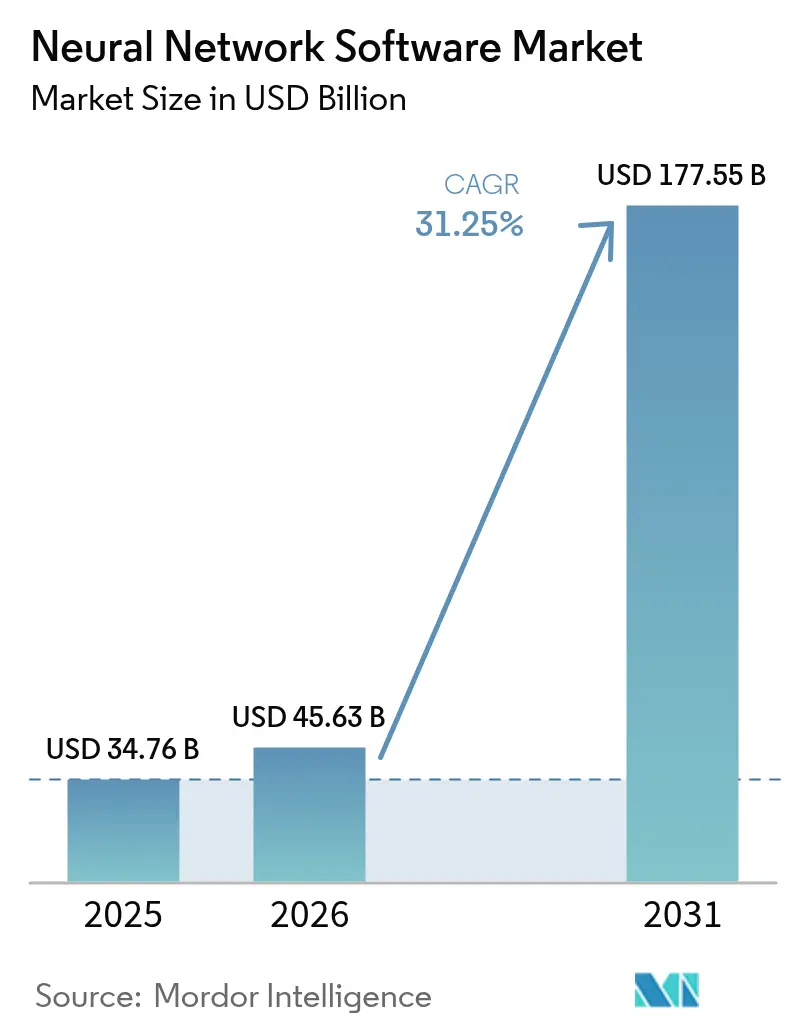

| 市場規模 (2026) | 45.63 十億米ドル |

| 市場規模 (2031) | 177.55 十億米ドル |

| 成長率 (2026 - 2031) | 31.25% CAGR |

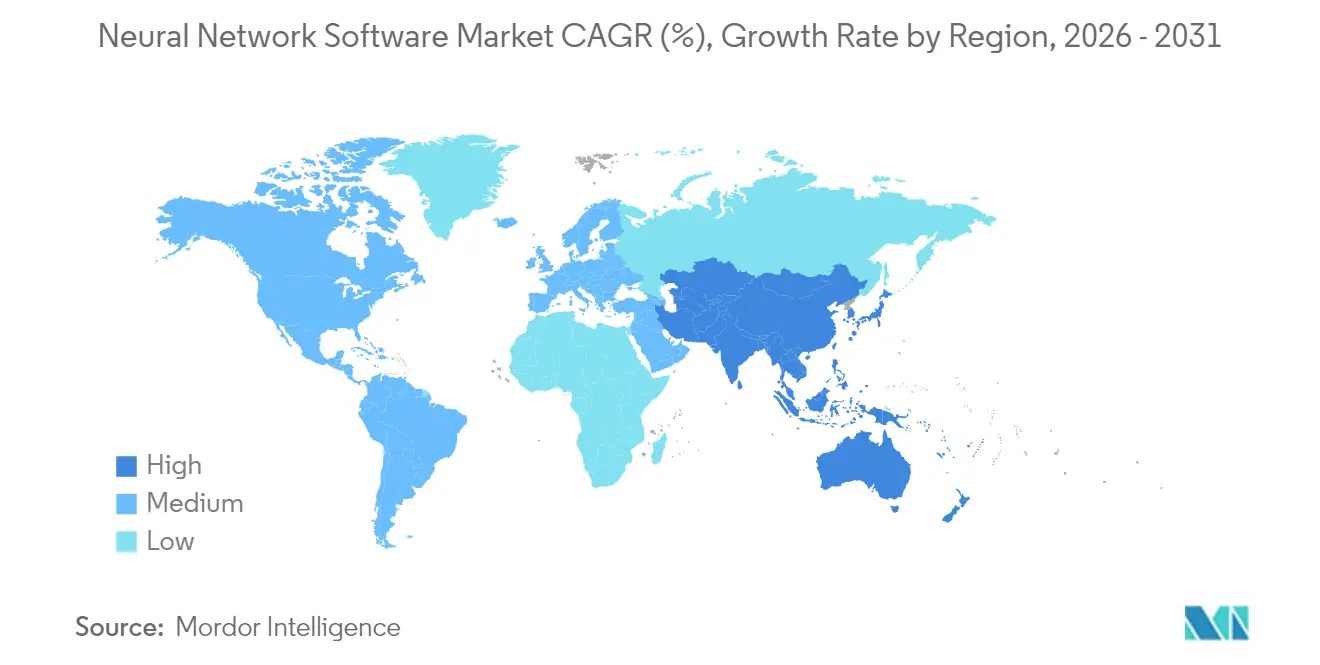

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニューラルネットワークソフトウェア市場分析

ニューラルネットワークソフトウェア市場規模は2026年に456億3,000万米ドルと推定され、2025年の347億6,000万米ドルから成長し、2031年には1,775億5,000万米ドルに達する見通しで、2026年から2031年にかけて31.25%のCAGRで成長します。企業が概念実証から本格的な展開へと移行するにつれ、拡大が加速しており、ソブリンAIプログラム、基盤モデルエコシステム、および導入障壁を低下させるクラウドプラットフォームがこれを支えています。OpenAIの収益は2024年12月の55億米ドルから2025年6月には100億米ドルへと急増しており、大規模なニューラルネットワーク展開に対する商業的需要の高まりを示しています。アジア太平洋地域は最も急成長している地域であり、中国、日本、インド、韓国が大規模言語モデルのローカライズと国家AIクラウドの構築を進めています。コンポーネントのトレンドとしては、ソフトウェアツールが過半数のシェアを維持しているものの、企業が統合・最適化の専門知識を求めるにつれてサービスがより速いペースで拡大しています。クラウドハイパースケーラー、エンタープライズソフトウェアベンダー、専門AIファームがモデル効率性、ガバナンス、垂直ソリューションでの差別化を競い、競争は激化し続けています。

主要レポートのポイント

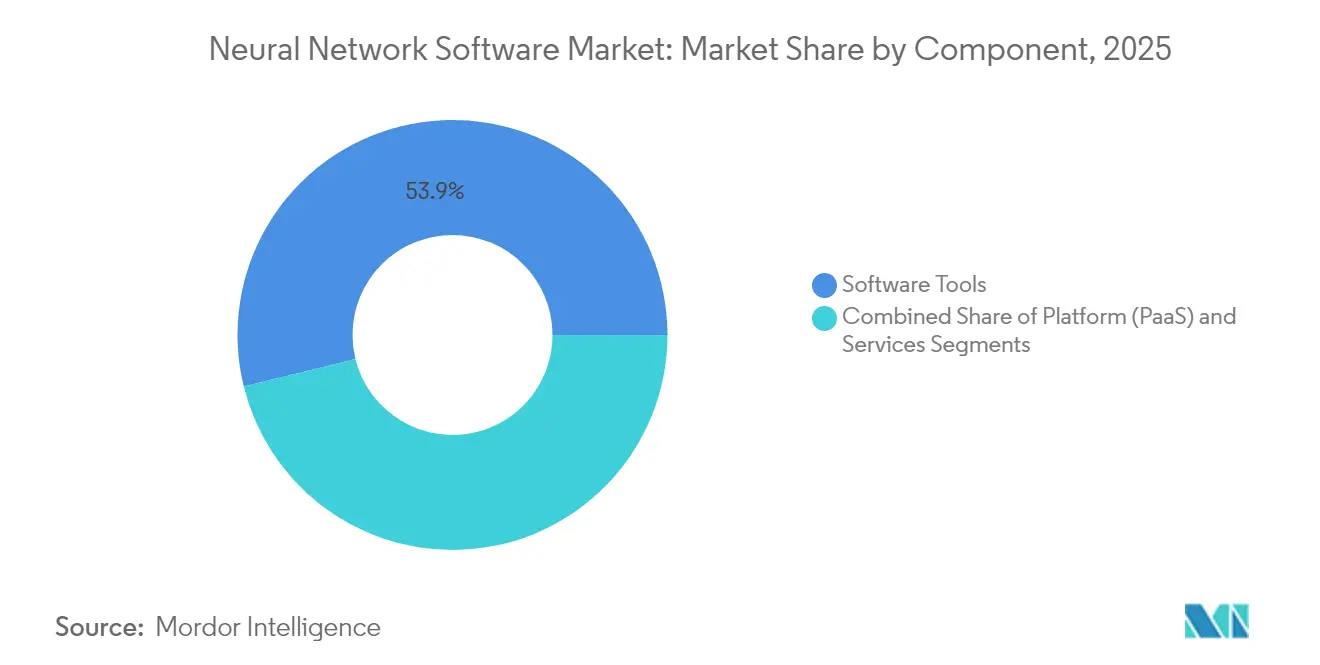

- コンポーネント別では、ソフトウェアツールが2025年の収益の53.85%を占め、サービスは2031年にかけて34.15%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドソリューションが2025年のニューラルネットワークソフトウェア市場シェアの60.65%を占め、ハイブリッドアーキテクチャは2031年にかけて33.6%のCAGRで成長すると予測されています。

- タイプ別では、データマイニングおよびアーカイビングが2025年の収益シェアの38.15%でトップとなり、最適化ソフトウェアは2031年にかけて33.1%のCAGRで進展する見込みです。

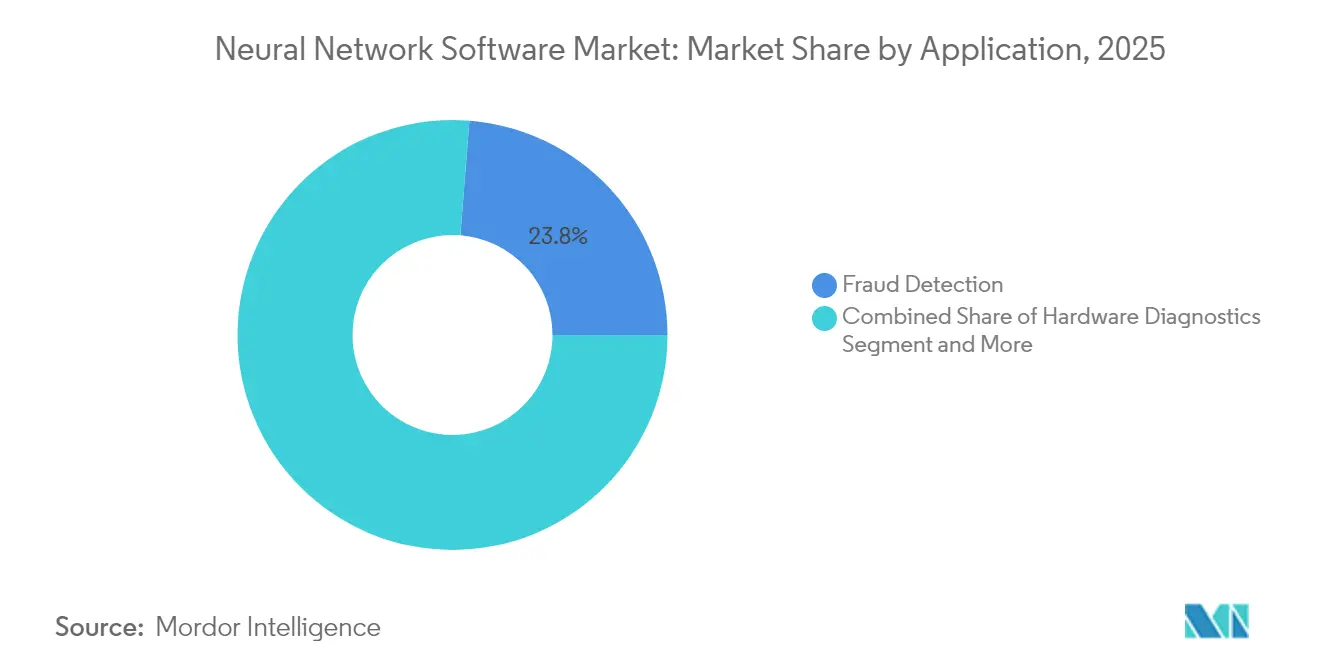

- アプリケーション別では、不正検出が2025年の収益の23.75%を占め、予知保全は2031年にかけて34.4%のCAGRを記録すると予測されています。

- エンドユーザー垂直市場別では、BFSIが2025年のニューラルネットワークソフトウェア市場規模の23.05%のシェアを占め、製造業は2031年にかけて33.4%のCAGRで拡大すると予想されています。

- 地域別では、北米が2025年の収益の37.65%を占め、アジア太平洋地域は2031年にかけて最速の34.6%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルニューラルネットワークソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドベースのAIプラットフォームがニューラルネットワークを民主化 | +8.2% | 北米と欧州でより強い採用を伴うグローバル | 中期(2〜4年) |

| 予測分析に対する企業需要の増大 | +7.5% | アジア太平洋および北米の製造拠点が主導するグローバル | 短期(2年以内) |

| ビッグデータとGPUの可用性の向上 | +6.8% | 北米とアジア太平洋がコアだが、供給制約により緩和 | 中期(2〜4年) |

| 基盤モデルが新たなツールチェーン需要を創出 | +5.9% | テクノロジー先進地域に集中するグローバル | 長期(4年以上) |

| オープンソースモデルマーケットプレイスが採用を加速 | +4.1% | 開発者コミュニティで特に強いグローバル | 短期(2年以内) |

| ソブリンAIイニシアチブがローカルなニューラルネットワークスタックを必要とする | +3.7% | 欧州、アジア太平洋、および一部の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースのAIプラットフォームがアクセスを民主化

2025年の企業向け生成AIへの支出は30%増加しており、中堅企業が資本障壁を取り除くマネージドプラットフォームを採用しています。Red HatによるNeural Magicの買収は、最適化された推論ライブラリをハイブリッドクラウドスイートに追加し、プライベートクラスター内での効率的な展開を可能にします。[1]Red Hat、「Red HatがNeural Magicを買収する最終合意を発表」、redhat.com RackspaceのAI Anywhereサービスは、予測可能なサブスクリプション価格で事前構築済みモデルをパッケージ化し、社内専門知識を持たない企業でも複雑なニューラルネットワークアーキテクチャを利用可能にします。[2]Rackspace Technology、「RackspaceのAIでプライベートクラウドのAIパフォーマンスを向上させる」、rackspace.com GoogleのGeminiファミリーは、標準クラウドコンソール内にテキストから画像および動画生成APIを組み込むことで民主化を拡大し、開発者が専用インフラなしでマルチモーダル推論をテストできるようにします。これらのプラットフォームの動きは、価値実現までの時間を短縮し、新たな企業採用者全体でニューラルネットワークソフトウェア市場を拡大します。

予測分析に対する企業需要の増大

製造業者は、ニューラルネットワークが故障予測において94%の精度に達するにつれ、事後対応型から予防型のメンテナンスへと移行しています。BMWのレーゲンスブルク工場は、既存のコンポーネントデータを分析することで年間500分以上の組立ラインの中断を防いでおり、産業環境における強力なROIを確認しています。[4]BMWグループ、「人工知能を活用したスマートメンテナンス」、press.bmwgroup.com General MotorsはIoTセンサーとAI駆動のスケジューリングエンジンを連携させた後、予期しないダウンタイムを15%削減し、年間2,000万米ドルを節約しました。金融機関も同様の恩恵を受けており、ハイブリッド深層学習モデルが不正決済の98.7%を検出しています。このような明確な経済的利益がソフトウェア調達サイクルを加速させ、ベンダーへの迅速な展開サポートへの期待を高めています。

ビッグデータとGPUの可用性の向上

グローバルなAIコンピューティング能力は2027年までに10倍に成長すると予測されており、チップノードの進歩と先進パッケージングが支援していますが、NVIDIAが個別GPU出荷量の88%を支配し、限られたCoWoSラインに依存しているため、供給は依然として逼迫しています。希少性は二層のハードウェア市場を生み出しており、リソースが豊富な企業はフロンティアモデルを追求し、その他の企業はより小規模なアーキテクチャに依存しています。IntelのArc GPUはPyTorchと組み合わせることで参入コストを下げ、ハードウェアの選択肢を広げます。最終的な結果は継続的な能力拡大ですが、限られたリソースで高いパフォーマンスを維持する効率的なモデル圧縮への関心も高まっており、ニューラルネットワークソフトウェア市場の勢いを持続させています。

基盤モデルが新たなツールチェーン需要を創出

DatabricksのDBRXは、オープン基盤モデルが企業に独自データでのファインチューニングを可能にしながら所有権を維持し、ベンダーロックインのコストを削減する方法を示しています。TorchTitanは128基のGPUにわたって65%高速なトレーニングを実現し、分散トレーニングオーケストレーションの必要性を浮き彫りにしています。ガバナンス層も並行して成熟しており、IBMのwatsonx.governanceはEU AI法のコンプライアンスチェックポイントを自動化し、モデルが透明性の要件を満たすことを保証します。[3]IBMスタッフ、「IBM watsonx.governance」、IBM、ibm.com これらの専門ツールチェーンは、MLOps、オブザーバビリティ、ポリシーエンジン全体にわたって新たな収益プールを生み出し、ニューラルネットワークソフトウェア市場のフットプリントを拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深層学習MLOps人材の不足 | -4.8% | 欧州と北米で最も深刻なグローバル | 中期(2〜4年) |

| データプライバシーとガバナンスの負担 | -3.2% | 欧州(GDPR)とグローバルへの影響拡大 | 長期(4年以上) |

| GPUサプライチェーンの不安定性によるコスト上昇 | -2.9% | コンピューティング集約型アプリケーションへの集中的影響を伴うグローバル | 短期(2年以内) |

| トレーニングワークロードに対するエネルギーおよびESGの精査 | -1.7% | 持続可能性義務を施行する先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深層学習MLOps人材の不足

AI採用企業のうち専任のMLOpsエンジニアを雇用しているのはわずか28%であり、2024年には欧州の雇用主の75%がAI職の充足に苦労しており、根強いスキルギャップが浮き彫りになっています。テクノロジー大手は再スキル習得を加速するための認定カリキュラムを提供していますが、カリキュラムは急速なフレームワークの変化に追いつくことができません。モデルを運用化するための十分な実務者がいなければ、展開のタイムラインが長くなりサービス収益が上昇し、需要が増大する中でも短期的なニューラルネットワークソフトウェア市場の成長を抑制します。

データプライバシーとガバナンスの負担

EU AI法は必須のリスク評価と開示を導入し、コンプライアンスの負担を増大させています。アジアの金融機関は、レガシーシステムがデータリネージテストを満たせないため、AMLタスクへのAI活用を避けています。GDPRはさらにプライバシー保護推論を義務付け、モデル監視と合成データ技術への投資を促しています。中小企業は比例的に高いコストに直面し、強い関心があるにもかかわらず早期採用を妨げられており、それによってニューラルネットワークソフトウェア市場の拡大が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの安定性とサービスの急成長

ソフトウェアフレームワーク、ライブラリ、AutoMLスイートが2025年の収益の53.85%を提供し、ニューラルネットワークソフトウェア市場の構造的基盤としての役割を強調しています。TensorFlow、PyTorch、JAXなどのコア開発キットは依然として不可欠ですが、購入者は実験サイクルを短縮するターンキーモジュールをますます求めています。プロフェッショナルコンサルティングやマネージドオペレーションを含むサービスは、企業が統合、チューニング、ライフサイクル管理をアウトソーシングするにつれ、34.15%のCAGRで上昇しています。

マネージドサービスは、クラウドプロバイダーがサブスクリプションパッケージ内にAIスペシャリストを組み込んで本番稼働までの時間を加速させるにつれ、2025年のニューラルネットワークソフトウェア市場規模の34.2%に相当する増分利益を獲得しました。プロフェッショナルサービスチームはセクター固有のニーズ(例:ヘルスケアイメージングコンプライアンス)に対応し、サービスシェアをさらに押し上げています。予測期間にわたって、ベンダーの差別化はライセンスだけでなく、ドメインの深さと成果ベースの価格設定に依存するようになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドの柔軟性がソブリンAIを支える

パブリッククラウドは2025年のニューラルネットワークソフトウェア市場シェアの60.65%を維持しており、ハイパースケーラーがトレーニングと推論のための弾力的なコンピューティングを提供しているためです。企業はオンデマンドでGPUクラスターを活用し、初期資本支出を回避しています。しかし、主権、レイテンシ、規制要件が成長をハイブリッド展開へとシフトさせており、2031年にかけて33.6%のCAGRが予測されています。

ハイブリッドアーキテクチャにより、データをオンプレミスまたはプライベートクラウドに保持しながら、モデルトレーニングをスケーラブルなパブリック環境で実行できます。金融サービスおよびヘルスケアオペレーターは、クラウドスケールを活用しながら機密データを保護するためにこのトポロジーを採用しています。コンフィデンシャルコンピューティングと連合学習の利用拡大がハイブリッド需要を増幅させ、ベンダーのリソース計画を再形成するでしょう。

タイプ別:最適化エンジンが勢いを増す

データマイニングおよびアーカイビングアプリケーションが2025年の収益の38.15%を支配しており、大規模データセットにわたるパターン発見への定着した利用を反映しています。可視化および分析ダッシュボードは、ニューラルネットワークの出力をビジネスユーザーにとって実用的なインサイトに変換し、分析スタック内での地位を確固たるものにしています。

最適化ソフトウェアは33.1%のCAGRで最も急速に成長しており、サプライチェーンルーティング、生産スケジューリング、リソース配分を対象としています。自動車組立ラインでの早期採用は、予測アルゴリズムが段取り替え時間と廃棄率を削減し、直接的なコスト削減をもたらすことを示しています。リーン製造とESG目標が収束するにつれ、最適化モジュールへの需要がニューラルネットワークソフトウェア市場に新たな層を加えるでしょう。

アプリケーション別:予知保全が急成長

不正検出は2025年に23.75%のシェアでトップとなり、BFSIの取引監視への注力によって後押しされました。98%以上の精度が今や最低基準となり、ベンダーは説明可能なAIのアドオンへと向かっています。

予知保全は現在わずかな割合を占めるに過ぎませんが、34.4%のCAGRで成長し、ニューラルネットワークソフトウェア市場規模に最も高い増分的ウェイトを加えています。産業機器メーカーとプロセス製造業者は、エッジゲートウェイにニューラルネットワークを組み込み、数日前に故障を予測してダウンタイムと在庫コストを抑制しています。自動車、化学、鉱業にわたる成功したパイロットが企業全体への展開を促し、将来の堅固な需要を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:製造業が台頭し、BFSIが地位を維持

BFSIは不正、信用スコアリング、アルゴリズム取引への幅広い採用を通じて2025年の収益の23.05%を維持しました。規制報告義務が支出を安定させています。

製造業はインダストリー4.0プロジェクトとIoTセンサーの展開が収束するにつれ、33.4%のCAGRを記録すると予測されています。このセグメントは2025年から2026年にかけての新規ニューラルネットワークソフトウェア市場規模の33.9%を獲得しており、測定可能な歩留まり向上をもたらす状態監視スイートによって牽引されています。概念実証から工場全体への展開への移行が複数年のサブスクリプションコミットメントを促進し、ベンダー関係を強化しています。

地域分析

北米は2025年の収益の37.65%を占め、確立されたベンチャーキャピタルエコシステム、高度なクラウドインフラ、豊富な人材プールによるものです。OpenAIの年間経常収益が100億米ドルへと倍増したことは商業的成熟を示しており、ハイパースケーラーはマネージドAIポートフォリオを継続的に拡大しています。カナダはモントリオールとトロントの学術クラスターを活用していますが、アジアへのチップ製造依存がソブリンコンピューティングの野望を制限しています。メキシコはニアショアリングを活用して物流と自動車生産にニューラルネットワークソリューションを統合し、地域のサプライチェーンを強化しています。

アジア太平洋地域は34.6%のCAGRで成長すると予測されており、中国、日本、インド、韓国が国家AIクラウドを実装するにつれ、ニューラルネットワークソフトウェア市場規模は2031年までに724億米ドルに急増します。中国は44の重要な研究開発分野のうち37をリードし、産業AIのアップグレードに向けて国家資金を投入しています。日本はOpenAIのインド太平洋初のオフィスを誘致しており、言語的ニュアンスとデータ居住法を尊重するエンタープライズGPTソリューションへの現地需要を確認しています。インドは政府のサンドボックスを通じてスタートアップを育成し、オーストラリアとシンガポールは安全性とガバナンス研究に投資し、多様な地域機会を創出しています。

欧州はソブリンAIプロジェクトを通じて技術的自律性を追求しています。NVIDIAは欧州のデータセンターパートナーに3,000エクサフロップスを超えるBlackwellクラスターを供給し、規制されたAIワークロードのための大陸的な基盤を形成しています。ドイツの産業AIクラウドとフランスの通信主導のモデルホスティングハブが深みを加えています。しかし、人材不足は続いており、雇用主の75%がAI職を充足できず、賃金インフレと国境を越えた移住を引き起こしています。厳格なGDPRと今後のAI法要件は、ガバナンスツールを提供するベンダーを優遇し、調達の優先事項を形成しています。

競争環境

ニューラルネットワークソフトウェア市場は中程度に分散した状態が続いています。クラウドハイパースケーラーは統合スタックを活用し、消費ベースの価格設定のもとでコンピューティング、フレームワーク、マネージドサービスをバンドルしています。エンタープライズアプリケーションベンダーはセクター要件を対象としており、例えばSAPはニューラルネットワークをS/4HANA製造モジュールに組み込んでいます。DataRobotのような純粋なAIファームはプレミアム評価を獲得しており、ドメイン非依存のAutoMLおよびMLOpsスイートへの投資家の食欲を反映しています。

戦略的な合併が増加しています。Red HatによるNeural Magicの買収は、既製CPUでのモデルレイテンシを大幅に削減するスパース行列推論技術を確保し、ハイブリッドクラウドのパフォーマンスを差別化します。IBMはwatsonx.governanceを主力データカタログ製品と統合し、ガバナンスをクロスセルの触媒として位置付けています。パートナーシップも重要であり、NVIDIAは欧州政府と連携してソブリンデータセンター内にBlackwellシステムを組み込み、DatabricksとHugging Faceは規制産業向けに最適化されたトランスフォーマーパイプラインを共同開発しています。

技術的差別化は、生のベンチマークスコアから効率性とガバナンスへとシフトしています。DeepSeekの混合エキスパートモデルは、わずか560万米ドルのトレーニング費用でフロンティアに近いパフォーマンスを達成し、コスト効率の高いイノベーションが可能であることを証明し、コンピューティング集約型の既存企業への競争圧力を強めています。ベンダーは今や、責任あるAIを確保するためのオブザーバビリティダッシュボードとともに、量子化、プルーニング、蒸留ツールキットを強調しています。GPUに関するサプライチェーンの制約は、希少なハードウェアでのスループットを最大化するソフトウェアを高め、効率性アルゴリズムへのプレミアムを生み出しています。

ニューラルネットワークソフトウェア業界のリーダー

DataRobot Inc.

H2O.ai Inc.

C3.ai Inc.

Hugging Face Inc.

DeepMind Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:OpenAIは年間経常収益100億米ドルを達成し、ソフトバンクが主導する3,000億米ドルの評価額での400億米ドルの資金調達ラウンドを追求しました。

- 2025年3月:NVIDIAは欧州各国と提携し、ソブリンAIインフラのために3,000エクサフロップスを超えるBlackwellシステムを展開しました。

- 2025年2月:DataRobotは、エンタープライズ環境での成果を確保するためのリアルタイム介入を可能にする生成AI監視ツールをリリースしました。

- 2025年1月:DeepSeekは、6,710億パラメータの混合エキスパートアーキテクチャを持つオープンソースチャットボットをわずか560万米ドルのトレーニングコストで立ち上げました。

- 2024年11月:Red Hatはハイブリッドクラウド全体での生成AI推論を強化するためにNeural Magicを買収することに合意しました。

- 2024年5月:DataRobotは、誤動作するモデルのライブロールバック機能を備えたAIオブザーバビリティ機能を追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

本研究では、ニューラルネットワークソフトウェア市場を、パブリッククラウド、オンプレミス、ハイブリッド環境全体で人工ニューラルネットワークを作成、トレーニング、実行する専用フレームワーク、ライブラリ、AutoMLスイート、クラウドランタイムプラットフォームによって生成される収益として定義しています。

スコープの除外:ハードウェアアクセラレーター、汎用分析ツール、スタンドアロンのプロフェッショナルサービスは研究の対象外です。

セグメンテーションの概要

- コンポーネント別

- ソフトウェアツール

- フレームワークとライブラリ

- AutoMLプラットフォーム

- プラットフォーム(PaaS)

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェアツール

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- タイプ別

- データマイニングおよびアーカイビング

- 分析ソフトウェア

- 最適化ソフトウェア

- 可視化ソフトウェア

- アプリケーション別

- 不正検出

- ハードウェア診断

- 財務予測

- 画像最適化

- 予知保全

- 自然言語処理

- 音声認識

- その他

- エンドユーザー垂直市場別

- BFSI

- ヘルスケア

- 小売および電子商取引

- 防衛および政府

- メディアおよびエンターテインメント

- 物流および輸送

- エネルギーおよびユーティリティ

- 製造業

- その他のエンドユーザー垂直市場

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋のエンタープライズAIアーキテクト、クラウド調達リード、オープンソースメンテナーにインタビューを実施しています。ライセンスモデル、平均シート価格、採用ペースに関する彼らの意見により、モデリングの前提を調整し、予備的な調査結果のストレステストを行うことができます。

デスクリサーチ

Mordorのアナリストは、OECD AIポリシーオブザーバトリー、NISTのAIベンチマークデータセット、米国国勢調査のICT支出表、IEEEデジタルライブラリの議事録、世界知的所有権機関の特許件数、地域の貿易申告書など、信頼性の高い非有料のソースからマクロおよびミクロのシグナルを収集しています。上場企業の10-K、投資家向けプレゼンテーション、開示されたクラウドプロバイダーの使用指標は、対応可能な支出の確認に役立ちます。D&B HooversやDow Jones Factivaなどの有料リソースは、ベンダーの分割を精緻化する検証済みの収益データを提供します。挙げられたソースは例示的なものであり、データ収集、検証、明確化には多くの追加記録が活用されています。

市場規模の算定と予測

トップダウンの構築は、グローバルなエンタープライズソフトウェア支出から始まり、GPUインスタンス支出、パブリッククラウドAI請求、開発者コミュニティの成長、モデルトレーニング時間、特許の勢いなどの指標を通じてニューラルネットワークワークロードに割り当てられたシェアを切り出します。ベンダー収益の集計とサンプリングされた平均販売価格×アクティブ展開数などの選択的なボトムアップチェックが合計を精緻化します。予測は、エンタープライズITバジェットのトレンド、AI規制のタイムライン、シリコン供給の拡大を組み合わせた多変量回帰に依存しており、係数はインタビューした専門家によってレビューされています。欠落している詳細な分割は、類似セグメントのベンチマークと移動平均スムージングを使用して補完されています。

データ検証と更新サイクル

アウトプットは二段階のピアレビュー、外部規模シグナルとの差異チェック、承認前の再コンタクトによる異常解決を経ます。レポートは年次で更新され、新たなAI規制などの予期しない事象は中間改訂を引き起こします。納品直前の最終アナリストレビューにより、クライアントが最新の較正済みビューを受け取ることを保証します。

MordorのニューラルネットワークソフトウェアベースラインへのConfidenceが高い理由

公表されている推計は、企業がスコープ、価格前提、更新リズムを異なる形で適用するため、しばしば乖離します。

主要なギャップドライバーには、クラウドプラットフォーム料金が含まれているかどうか、サービスがソフトウェアと一括されているかどうか、将来のCAGRの積極性が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 347億6,000万米ドル(2025年) | ||

| 413億7,000万米ドル(2025年) | グローバルコンサルタンシーA | プラットフォームおよびマネージドサービス収益を含む |

| 411億7,000万米ドル(2025年) | 業界誌B | 定価での完全な深層学習スタックをバンドル |

| 260億2,000万米ドル(2025年) | 業界調査C | 2016年のベースから外挿し、クラウドネイティブツールを省略 |

この比較は、Mordorの厳格なスコープ選択、年次更新、バランスの取れた変数セットが、意思決定者が信頼できる透明で再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

ニューラルネットワークソフトウェア市場の現在の価値と成長見通しは?

市場は2026年に456億3,000万米ドルと評価され、31.25%のCAGRで2031年までに1,775億5,000万米ドルに達すると予測されています。

予測期間中に最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、中国、日本、インド、韓国における国家AIクラウドプログラムに牽引され、2031年にかけて最高の34.6%のCAGRを記録すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

予知保全は最も急成長しているユースケースであり、製造業者がダウンタイムを削減し設備寿命を延ばすためにニューラルネットワークを採用するにつれ、34.4%のCAGRを記録しています。

サービス収益がソフトウェアライセンス販売よりも速く増加しているのはなぜですか?

企業は統合、チューニング、継続的なMLOpsサポートを必要としているため、プロフェッショナルサービスとマネージドサービスは34.15%のCAGRで成長しており、コアツールキットは依然として不可欠です。

市場拡大を制約する可能性のある主要な課題は何ですか?

深層学習MLOps人材の深刻な不足と厳格なデータプライバシー義務が展開コストを増大させ、実装タイムラインを長引かせています。

企業はGPUの限られた可用性にどのように対処していますか?

企業は量子化とプルーニングによってモデルを最適化し、Intel Arc GPUなどの代替ハードウェアを採用し、コストとコンピューティングアクセスのバランスをとるハイブリッドクラウド展開を優先しています。

最終更新日: