血液採取市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.72 十億米ドル |

| 市場規模 (2031) | 11.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液採取市場分析

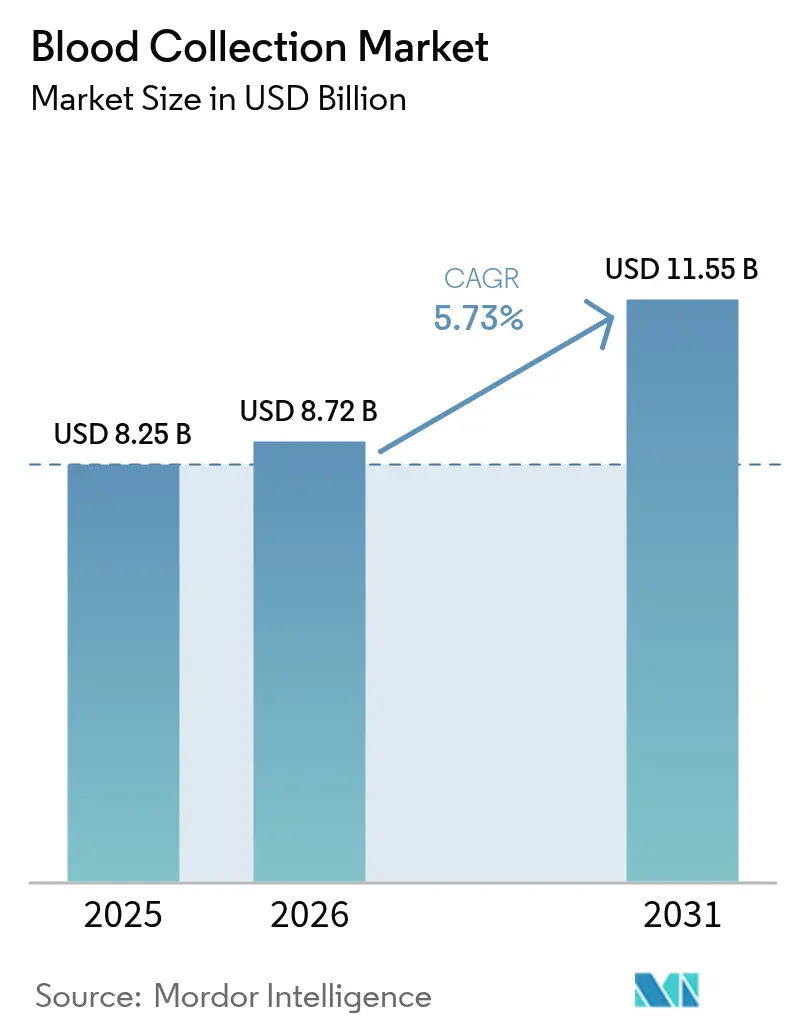

血液採取市場規模は2025年に82億5,000万米ドルと評価され、2026年の87億2,000万米ドルから2031年には115億5,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率5.73%で成長すると推定されています。成長の基盤は、慢性疾患の罹患率の増加、外科手術件数の急増、および診断能力の拡大にあります。針刺し事故を減らすための規制圧力が安全設計製品への移行を加速させており、一方で労働力不足が検体採取の精度を確保する自動化へと検査機関を向かわせています。成熟経済圏ではロボット採血および針不要プラットフォームへの投資が進む一方、新興地域では基本的な採取インフラの整備拡大に注力しています。既存企業が製品刷新やテクノロジー系スタートアップとの提携を通じてシェアを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

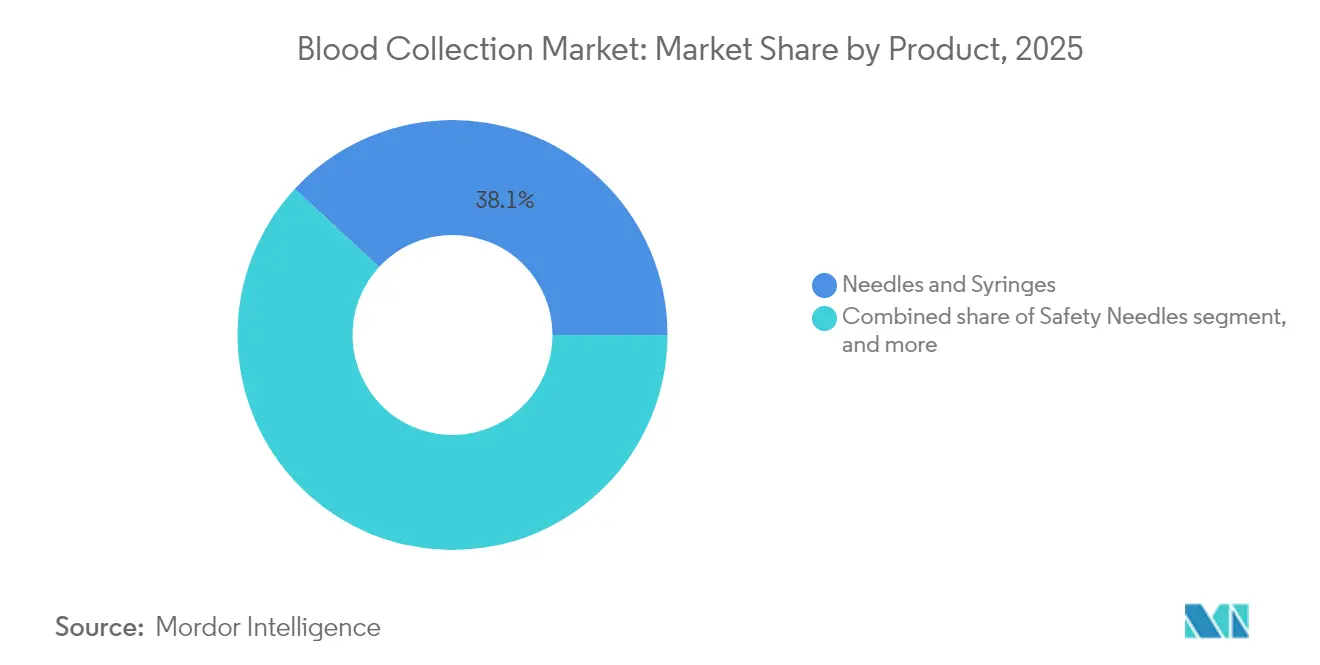

- 製品別では、針・注射器が2025年に38.12%の収益シェアをリードし、チューブ類は2031年にかけて最も速い7.29%のCAGRを記録すると予測されています。

- 採取方法別では、手動採取が2025年の血液採取市場規模において55.05%のシェアを占め、自動化システムは2026〜2031年にかけて8.43%のCAGRで拡大すると予測されています。

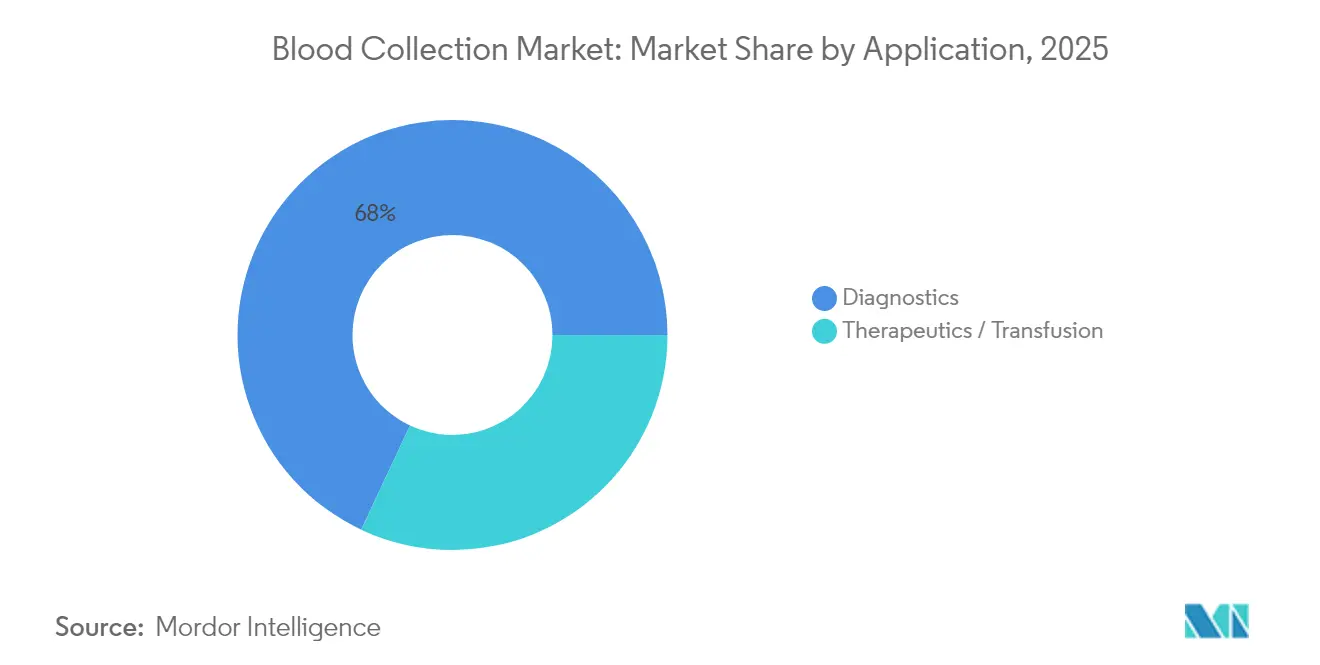

- 用途別では、診断が2025年の血液採取市場規模において68.02%のシェアを占め、治療/輸血用途は2031年にかけて7.08%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院・診断センターが2025年の血液採取市場シェアの53.78%を占め、ポイント・オブ・ケアおよびホームケア環境は2031年にかけて8.21%のCAGRで拡大する見込みです。

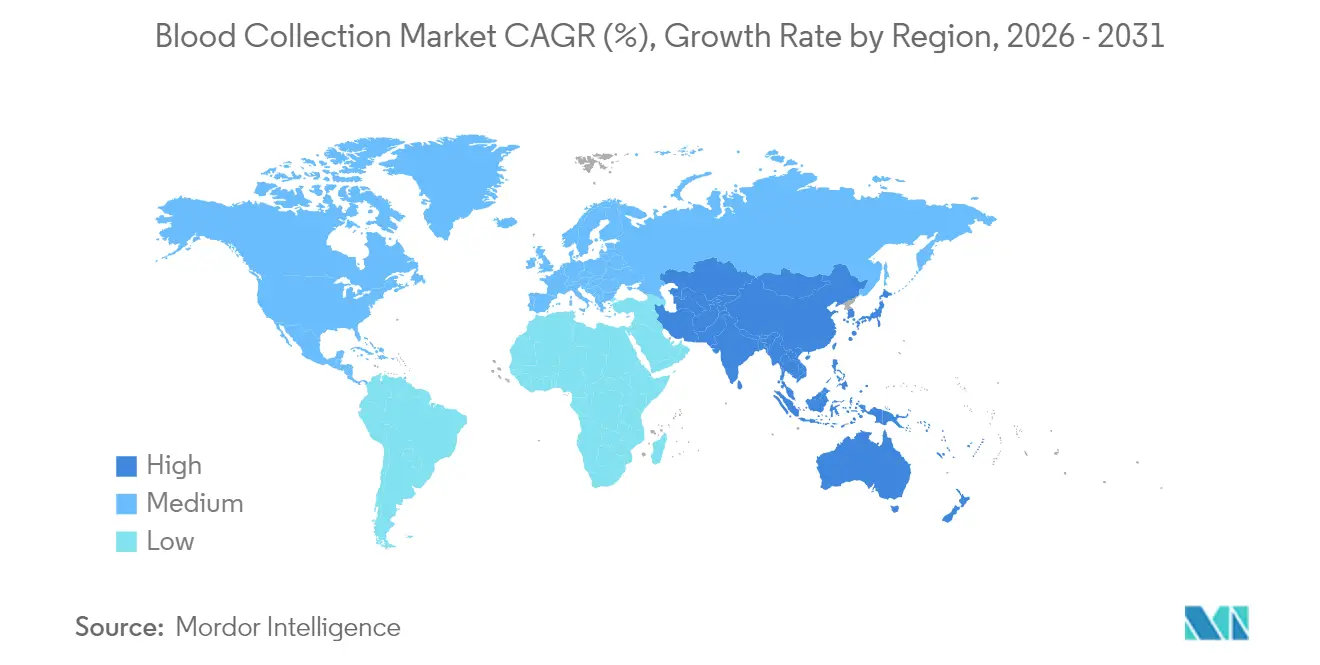

- 地域別では、北米が2025年収益の42.10%を占め、アジア太平洋地域は2031年にかけて最高の6.19%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血液採取市場トレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の罹患率の増加 | +1.2% | 北米、欧州、世界的に拡大 | 長期(4年以上) |

| 外傷・事故の発生件数の増加 | +0.8% | 新興市場でより高い影響 | 中期(2〜4年) |

| 外科手術件数の増加 | +1.1% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 診断およびポイント・オブ・ケアインフラの拡大 | +1.3% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 採取デバイスの技術的進歩 | +0.9% | 北米・欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 血液安全に関する政府の取り組み | +0.7% | 米国・欧州連合のリーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の罹患率の増加

慢性疾患は現在、米国成人の76.4%に影響を及ぼしており、若年層における発症率も上昇しており、静脈および毛細血管検査の定期的な需要が増加しています。医療提供者は、ヘッドカウントを比例的に増やすことなく増加する検体量を管理するため、自動分析装置と分散型採取キットの拡充を進めています。価値に基づくケア契約は、適時モニタリングへの診療報酬を結びつけており、病院がプライマリケアクリニック内にポイント・オブ・ケア(POC)凝固検査およびHbA1cパネルを組み込むよう促しています。デバイスメーカーは、長距離輸送においてバイオマーカーを保存する最適化された抗凝固剤を予め充填した小型チューブを開発することで対応しています。これらの変化は、血液採取市場における持続的な収益の可視性を総合的に強化しています。

外傷・事故の発生件数の増加

都市化は、即時の血液型・スクリーニングおよび凝固検査を必要とする外傷患者の増加と相関しています。レベルI外傷センターは、2 mLの動脈採血で供給されるカートリッジ式POC分析装置を救急ベイに設置し、3分以内に結果を提供しています。この戦略は、処置開始までの時間を短縮し、生存率指標を改善することで、地域病院がこのモデルを採用するよう促しています。サプライヤーは、混乱した状況下での初回穿刺時間を短縮し、再採血を最小化するため、フラッシュ視認性を統合した真空補助式翼状輸液セットを導入しています。新興市場の施設は、ドナー機関が調達を支援する中、これらの安全性最適化キットへと段階を飛ばして移行しています。

外科手術件数の増加

選択的手術およびがん関連手術は2024年に回復し、主要な学術医療センターにおける血液検体処理量が7%増加しました。外科候補者の平均BMIの上昇により複雑な採血の可能性が高まり、深部静脈を迅速に特定する超音波ガイド採取カートの採用が促進されています。低侵襲技術は術中・術後のヘモグロビン管理をより厳密に要求するため、手術室では微量を血液ガス分析装置に直接送るインライン採取ラインが統合されています。これらの実践は総合的に患者一人当たりの採血頻度を高め、血液採取市場を強化しています。

診断およびポイント・オブ・ケア検査インフラの拡大

2024年には病院の77%がPOC血液ガスパネルを実施しており、患者近傍での分析への重要な転換を反映しています。薬局チェーンもこれに追随し、BD MiniDrawデバイスを使用してわずか6滴の血液で実施できる毛細血管ベースの脂質検査およびCOVID-19抗体スクリーニングを試験的に導入しています。遠隔地のコミュニティは電池式遠心分離機を搭載した移動バンを活用し、完全な検査室を建設することなく診断格差を解消しています。この検査の民主化は、過酷な環境に対応した軽量採取キットへの需要を拡大させ、予測期間にわたって血液採取市場を牽引しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血液媒介感染症のリスク | −0.6% | 安全インフラが脆弱な地域でより高い影響 | 中期(2〜4年) |

| 針刺し事故と法的責任 | −0.8% | 北米・欧州 | 短期(2年以内) |

| 代替非侵襲的診断技術 | −0.4% | 北米・欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 熟練した採血専門家の不足 | −0.7% | 農村部および発展途上地域で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

血液媒介感染症および汚染のリスク

2025年、米国食品医薬品局(FDA)はドナー検査プラットフォームの性能基準を厳格化する最新のB型肝炎スクリーニングガイダンスを発行し、採取センターのコンプライアンスコストを引き上げました。施設は汚染を軽減するために二重滅菌バリアおよびプレハブ型クローズドループ採取システムを採用していますが、これらの安全対策は単位当たりのコストを上昇させます。インフラが不十分な地域の検査機関はこのようなアップグレードへの資金調達に苦慮し、購入を先送りして近期需要を抑制しています。新興病原体に対する継続的な監視がデバイスのアップグレード圧力を維持する一方、診療報酬制度が追加的な間接費を補填することはほとんどなく、血液採取市場の拡大率を抑制しています。

針刺し事故および関連する法的責任コスト

安全デバイスが広く普及しているにもかかわらず、病院スタッフは依然として年間推定385,000件の針刺し事故を経験しており、そのうち27.3%は保護機能が存在する場合でも発生しています。法的和解および曝露後予防措置が事故一件当たりの総コストを膨らませ、調達をプレミアム格納式または遮蔽式針へと向かわせています。アジア太平洋の病院は、インスリンペン針が注射器関連傷害の20%を占めるという独自の課題に直面しており、安全設計ペンセットへの一括転換を促しています。これらの移行が単位収益の成長を促進する一方、予算制約のある施設からの抵抗が市場全体の普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:チューブ類が専門検査の成長を牽引

針・注射器は2025年収益の38.12%を占め、様々なケア環境における静脈アクセスへの広範な使用を裏付けています。しかしチューブ類は最も急速に成長するニッチ市場を構成しており、遺伝学、プロテオミクス、腫瘍学パネル向けに調整された添加剤コード付き真空採血管への臨床需要を背景に、2031年にかけて7.29%のCAGRを記録する見込みです。この軌跡は、アッセイの高度化が血液採取市場内の消耗品ミックスをいかに再構成するかを示しています。

安全針への需要は労働安全衛生局(OSHA)基準により着実に増加していますが、プレミアム価格設定が低マージンの外来検査機関での採用速度を抑制しています。毛細血管ランセットは、代謝疾患および感染症スクリーニングに指先採取で十分な小売クリニックで支持を集めています。BD MiniDrawは毛細血管採取のイノベーションを体現しており、6滴の血液量で静脈採血の精度に匹敵し、消費者アクセスを拡大しています。血液バッグは輸血サービスにおける安定した病院需要を維持していますが、合成代替品および最適化された在庫システムが量的成長を抑制しています。現在は小さなシェアを占めるロボット式および針不要製品は、臨床的検証が蓄積されるにつれ、2030年以降に不均衡に大きなシェアを獲得する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

採取方法別:手動優位の中で自動化が進展

手動採取は2025年に55.05%のシェアを維持しており、これらのスキルの定着した性質と、特にコミュニティ病院や移動採血において最小限の設備投資で済むことを反映しています。しかし自動化コホートは、年間19,600件の米国求人が見込まれる採血専門家不足に牽引され、8.43%のCAGRで拡大するでしょう。医療機関はVitestroのシステムのような自律型ロボットを試験的に導入し、初回穿刺成功率95%を達成して検体品質を標準化しています。

高処理量の外来検査機関は、スループットと再採血コストの削減によってロボット工学を正当化する一方、重要アクセス病院は依然として困難な解剖学的構造に対する手動の汎用性に依存しています。AIガイド超音波プローブはカートにシームレスに統合され、平均採取時間を90秒に短縮し、患者の不快感を最小化しています。設備投資は依然として障壁ですが、リースモデルと生産性インセンティブが手頃さのギャップを縮小し、血液採取市場の自動化への転換を持続させています。

用途別:診断が優位を占める中、治療が加速

診断は、慢性疾患モニタリングと予防スクリーニングがプライマリケアで日常化するにつれ、2025年売上高の68.02%を占めました。標準的な健康診断への分子アッセイの組み込みが検査当たりの収益を増加させ、血液採取市場規模における診断の中心的役割を強化しています。

治療および輸血目的の採取は、細胞療法製造および実験室培養赤血球の臨床試験に牽引され、2031年にかけてより速い7.08%のCAGRで増加すると予測されています。専門的なアフェレーシスキットおよび白血球除去フィルターがこの分野を支援しており、RESTOREトライアルのマイルストーンが追加需要を刺激すると期待されています。検査機関は個別化腫瘍学のための検体バンキングを拡大しており、凍結保存チューブおよびRNA安定化培地の採用を促進しています。再生医療はまだ初期段階にありますが、各段階的なトライアルが高品質採取製品の価値を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ポイント・オブ・ケア環境が急速に拡大

病院および基準検査機関は2025年の売上高の53.78%を占め、統合されたワークフローとグループ購買力を活用しています。その集中型モデルは次世代安全消耗品と自動化の迅速な採用を促進し、血液採取デバイス産業における顧客の最前線に位置し続けています。

しかしポイント・オブ・ケアおよびホームケア環境は、利便性への消費者需要と遠隔医療の普及に後押しされ、8.21%のCAGRを記録するでしょう。薬局チェーンは一般看護師が配置されたMiniDraw採取ブースを設置し、静脈穿刺の訓練なしに仕事帰りの脂質パネル検査を可能にしています。移動看護チームは毛細血管キットを農村部の家庭に届け、医療格差を解消し血液採取の総アドレス可能市場を拡大しています。血液バンクは輸血支援において戦略的な重要性を維持していますが、最適化ソフトウェアが廃棄を抑制し、量的成長を緩和しています。研究機関および製薬スポンサーは、新規バイオマーカーを保存するプロトコル固有のキットへのニッチな需要に貢献しています。

地域分析

北米は2025年収益の42.10%を維持しており、厳格なOSHAコンプライアンスと高い一人当たり検査利用率に支えられています。病院はロボット採血の試験的導入に投資し、高処理量でエラーのないデバイスを優先する厳格化するドナースクリーニングガイドラインを満たすため完全クローズドシステムへの移行を進めています。この地域の既存設備基盤を考慮すると成長は緩やかですが、更新サイクルと技術刷新が予測可能な継続的売上を支えています。

欧州はこれに続いており、加盟国間の安全基準を調和させ血液製品の国境を越えた共有を促進する2024年のヒト由来物質に関する欧州連合規則に導かれています。国民保健システムは真空補助式安全チューブとバーコードトレーサビリティへの近代化資金を配分し、着実な拡大を支えています。ドイツおよびオランダにおけるAI対応静脈探知機の試験的導入は、臨床性能ベンチマークが調達決定を触媒する方法を示しており、西欧全体での収益向上を支援しています。

アジア太平洋は2031年にかけて最速の6.19%のCAGRを達成する見込みであり、医療インフラの整備と年間95,000件の献血を追加するオーストラリアの血漿採取経路などの政策イニシアチブを背景としています。中国の病院拡張計画は完全自動化された検体処理ラインを統合し、対応するクローズドシステム消耗品への需要を拡大しています。インドの遠隔医療の急増は農村部における毛細血管ベースの脂質・血糖検査の採用を促進し、流通ネットワークを拡大して血液採取市場に新たな量的流入をもたらしています。中東・アフリカおよび南米は支出力において遅れをとっていますが、三次医療センターおよび外傷施設への的を絞った投資は、特にWHOの傷害予防ガイドラインを満たす安全設計針において、高まる機会を示しています。

規制環境

採血デバイスは、血液・生物製剤要件とともに医療機器規制の対象となり、これによりメーカーは安全性を高め、追跡可能で汚染耐性のある設計へと導かれる傾向がある。米国では、FDAの機器分類において毛細血管採血チューブは21 CFR 864.6150のクラスI(一般管理)に区分され、市販前通知が免除されている(2026年4月現在)。採血、処理、保存システムに関するFDAガイダンスは2024年10月に草案として更新され、2026年6月に更新版の推奨事項が発行され、システムレベルの性能、ラベリング、プロセス管理に関する要求が強化された。

欧州では、EU MDR/IVDRの移行が適合性評価の道筋を形成し続けており、医療機器コーディネーショングループ(MDCG)のガイダンスは2024年から2025年にかけて更新されている。これには、2025年3月のIVD分類ガイダンス更新および2025年1月のIVDR事前評価を支援するテンプレートが含まれる。規格も地域を越えて活動するサプライヤーにとってコンプライアンスのもう一つの基準となっており、ISO 23908:2024(2024年12月発行)は採血に関連する鋭利器材による損傷防止要件を規定し、アフェレーシス用血液バッグシステム(ISO/DIS 3826-4)など先進的消耗品に関する標準化作業も2026年を通じて進行しており、2026年5月5日にDIS投票が終了する予定である。

競合環境

市場は中程度の分散を示しています。Becton Dickinson、Terumo、Cardinal Healthはそれぞれ、注射器、チューブ、安全アクセサリーにわたるエンドツーエンドのポートフォリオと世界規模の製造スケールを活用し、大規模病院ネットワークとのバンドル契約を可能にしています。質量分析法向けに調整されたBDのプレアナリティカル微量採取チューブなどの継続的な製品刷新がシェアを守っています。

破壊的な新規参入者は患者中心のソリューションに集中しています。VitestroのCEマーク取得ロボットは処置のばらつきを低減し、採血専門家の確保が困難な外来採取ステーションをターゲットにしています。TassoおよびDrawbridge Healthは、郵送式分子検査パネルと統合する痛みのない上腕マイクロニードルキットを市場に投入し、直接消費者向けの収益経路を開拓しています。提携が増殖しており、BDはBabson Diagnosticsに資本を注入し、小売チェーン内での指先MiniDrawサービスの商業化を加速させ、オムニチャネルリーチを拡大しています。

競合他社が挿入力を低減するナノコーティング針や、リアルタイムヘモグロビン定量のためのテラヘルツ分光法を探求する中、知的財産の申請件数が増加しています。既存企業はスタートアップとの共同プラットフォーム開発や専門的な知的財産の取得によって破壊リスクをヘッジしています。規制上の専門知識と流通力は依然として決定的ですが、採取デバイスと診断インターフェースの境界は曖昧になり続けており、企業は従来の消耗品をはるかに超えたコンピテンシーの拡大を余儀なくされています。

血液採取産業のリーダー企業

Cardinal Health

Becton Dickinson and Company

Haemonetics Corporation

Medline Industries LP

Greiner Bio-One International GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床的な検証と規制承認により、自動化・分散型の採血ワークフローの対象市場が拡大している。特に人員不足の解消や分析前エラーの削減が調達上の優先事項となっている場合に、この動きが顕著である。2026年4月、Vitestroは自律型ロボット採血デバイス「Aletta」に関する多施設共同ADOPT試験の結果を『Clinical Chemistry』誌に発表し、初回穿刺成功率94.5%を報告した。この実証データは、病院や外来検査室が診断の入口として再現可能で標準化されたロボット技術を評価する動きを後押ししている。同時に、FDAの機器承認経路は毛細血管採血プラットフォームの商業展開を支え続けており、2026年4月にBDはBD MiniDraw毛細血管採血システムについてFDA 510(k)承認(K252378)を取得し、少量採血を中心とした小売・ポイントオブケア型の事業モデルを強化することで、従来の採血室を超えて検査アクセスを拡大している。

もう一つの機会として、常温輸送および安定化のための分析前サプライチェーンの再構築が進められており、遠隔・分散型サンプリングを可能にしている。2026年4月、CovarisはFDAクラスI登録の毛細血管採血デバイス「truCOLLECT」を発売した。同デバイスはDNA抽出用のオンデバイス安定化と常温輸送を統合しており、キットベンダーや診断パートナーが採血、安定化用試薬、物流を一つのワークフローに統合する余地を生み出している。製品登録情報からも、無針採血分野での継続的なイノベーションがうかがえる。例えば、2026年1月には、Venocareの無針採血デバイス「Navi」(末梢静脈カテーテルとの統合を想定)に関するFDA GUDID登録が更新され、既存のアクセスからの反復採血を効率化し、針刺し損傷リスクを低減するという病院側の目標に合致している。

最近の業界動向

- 2026年4月:Vitestroは自律型ロボット採血デバイス「Aletta」に関する多施設共同ADOPT臨床試験の結果を『Clinical Chemistry』誌に発表し、初回穿刺成功率94.5%を報告した。この発表は、人員不足や再採血削減が購買決定を左右する大量処理環境において、ロボット採血の臨床的信頼性を強化するものである。

- 2025年3月:BDは、BD MiniDraw毛細血管採血システムがより大量の静脈採血と同等の検査精度を実現したことを示す臨床研究結果を発表した。このデータは、正式な採血経験のない訓練を受けた医療従事者でも診断に使用可能な検体を採取できることを示し、ポイントオブケアおよび小売分野での毛細血管採血モデルの拡大を支えている。

- 2024年8月:Vitestroはロボット採血システムについてCEマークを取得し、欧州全域での商業販売が可能となった。この承認により、EU医療機器規則の下で自動化採血ソリューションを試験・調達できる採用企業の範囲が拡大し、手作業のみのワークフローに対する競争圧力が高まった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場には、病院、診断センター、血液バンクなどの一般的な採血現場において、診断検査および治療目的で血液サンプルを採取するために使用される製品からの収益が含まれる。対象範囲は、採血の時点から輸送・使用のための安全な保管に至るまでの採血ワークフローに沿っている。

範囲の除外事項:血液採取を主な用途としない下流の検査機器、試薬、および広範なIV輸液消耗品は除外する。

セグメンテーション概要

- 製品別

- 針・注射器

- 安全針

- チューブ類(真空採血管、EDTA、血清、ゲル等)

- ランセット・毛細血管デバイス

- 血液バッグ(採取・移送用)

- その他の製品

- 採取方法別

- 手動

- 自動

- 用途別

- 診断

- 治療/輸血

- エンドユーザー別

- 病院・診断センター

- 血液バンク

- ポイント・オブ・ケア・ホームケア環境

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算出、および検証

文献調査

文献調査は市場の境界を設定し、採取量が年ごとに変化する理由を説明する需要シグナルを固定するために用いられる。世界保健機関、米国疾病予防管理センター(CDC)、OECDの保健データによる公的統計およびサーベイランス更新情報を参照し、検査の実施頻度や医療提供パターンの解釈に役立てている。また、血液サービス機関や関連団体による献血・輸血関連の刊行物、および採血手法や安全性の採用に関する査読済み論文もレビューしている。

供給側では、メーカーの年次報告書、製品カタログ、規制・安全性に関する情報、信頼できるメディア報道を確認し、何が販売され、製品構成がどのように変化しているかを把握している。可能な場合は、企業財務やニュースを含む有料サブスクリプションを利用して収益動向や企業活動を確認し、特許データベースを用いて針、安全機器、採血システムにおけるイノベーションの方向性を確認している。これらの例は網羅的なものではなく、データ収集、検証、確認の過程で追加の公的資料も使用されている。

一次インタビューおよび調査

一次データは、メーカー、流通業者、調達責任者、検査室・病院関係者、血液バンク運営者など多様な専門家との面談および構造化調査を通じて収集された。これらの議論は、安全な採血手法の採用状況、現場ごとの一般的な製品構成、現実的な価格動向を確認するために用いられ、その後、これらの点がAPAC、EMEA、南北アメリカでどのように異なるかを相互検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):20% | APAC:49% |

| ミドルティア:41% | 機能/部門責任者:27% | EMEA:33% |

| 中小規模企業:22% | マネージャー:53% | 南北アメリカ:18% |

市場規模算出と予測

市場規模の算出は、医療活動に関するシグナルを用いて採血に対する需要プールを再構築するトップダウン方式から始まり、その後、処置ごとの標準的な使用量および現場別の構成比によって消耗品需要へと変換される。実際には、診断検査の実施頻度、外来・入院の処理量、献血・輸血活動、安全性設計された採血デバイスへの移行といった指標に基づいて量が把握される。製品カテゴリーごとに動きが異なるため、チューブ、針・注射器、ランセット、血液バッグなどの品目については価格を別々に扱い、その後現実的な構成比を用いて統合している。

需要プールが形成された後は、サンプル抽出したサプライヤー・流通経路からの入力、製品別の平均販売価格帯、施設当たりの消費量の妥当性確認といった選択的なボトムアップ的近似を用いて確認する。国別情報が不完全な場合は、病床数、検査ネットワークの拡大、一人当たり医療利用といった代替指標を用い、最終的な合計を確定する前に、インタビューからのフィードバックを用いて前提を再検証する。

予測については、量と価格が毎年一直線に動くわけではないため、主要な要因を軸としたシナリオ分析を伴う多変量回帰を通常使用する。慢性疾患の診断傾向、高齢化人口比率、チューブ需要に影響する検査室の自動化導入、安全規制の執行といった変数を用いて年ごとの推移を形成し、最終的な見通しは調達サイクルの中で実務者が実現可能と考える範囲に合わせて調整される。

データ検証と更新サイクル

検証は、需要シグナル、供給シグナル、専門家からのフィードバックを三角測量的に組み合わせることで行われ、単一のデータソースが最終数値を決定することはない。アナリストは地域、製品ファミリー、最終用途別に分散チェックを行い、外れ値が価格急騰、一時的な供給不足、一時的な政策変更を反映しているかどうかを確認する。

最終承認の前に、モデルと前提は複数段階の内部レビューを経て検証され、インタビューからのフィードバックが文献調査に基づく指標と矛盾する場合には追加のヒアリングが行われる。レポートは毎年更新され、大幅な規制変更や平均販売価格に影響を及ぼす原材料価格の急激な変動など重要な事象が発生した場合には中間更新も行われる。提供直前には、市場観が最新の公表情報を反映していることを確認するための最終チェックを実施する。

Mordor Intelligenceの採血市場規模と他の公表推定値との比較

採血に関する公表市場価値は、テーマが同じように見えても、何を「採取」に含めるかの境界が研究間で一致していないため、大きく異なることがある。また、各研究における価格の扱い方、比較の基準年、成長率をどこまで予測期間に反映させるかによっても差が生じる。

Mordor Intelligenceは、処置に関連した需要シグナルを追跡し、構成比と価格の前提を毎年更新することで、隣接する検査業務や広範な医療用消耗品によって数値が過大になることを避け、静脈採血および毛細血管採血で使用される真の採血消耗品に焦点を当てた推定値を維持している。一部の研究は単一の製品主導型モデルに依存しており、安全機器の採用拡大、診断センターの比率変化、実現価格に影響する地域特有の調達行動といった変化を見落とす可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 8.72億米ドル(2026年) | |

| グローバルコンサルティング会社A | 5.02億米ドル(2025年) | 基準年において、対象とする収益の範囲がより狭い場合があり、これは限られた機器カテゴリーや一部の最終用途チャネルのみを含み、価格の基準がより限定的なSKU群に固定されている場合に生じる。 |

| 業界出版社B | 9.63億米ドル(2025年) | 同じ年でより高い数値を報告しているが、これはチューブの種類や採血関連付属品をより広範に含んでいること、また通貨のタイミングの違いや、採血と近接する検査ワークフロー項目との区分が不十分であることによって説明されることが多い。 |

表に見られる差は、主に対象範囲の境界の違いや需要プールが収益にどのように変換されるかによって説明されるものであり、採血市場が成長しているという点自体に異論があるわけではない。モデルが採血量、現場別の製品構成、現実的な価格帯に基づいている場合、出力は明確な手順にまで遡って検証可能であり、前提の検証および更新も容易になる。

レポートで回答される主要な質問

血液採取市場の現在の価値はいくらですか?

このセクターは2026年に87億2,000万米ドルを生み出し、2031年までに115億5,000万米ドルに達する見込みです。

最も急速に成長している製品セグメントはどれですか?

チューブ類は、添加剤固有の真空採血管を必要とする専門的な診断プロトコルにより、7.29%のCAGRで拡大しています。

自動血液採取システムはなぜ普及しているのですか?

労働力不足と標準化された高処理量採取の必要性が、2031年にかけて自動化プラットフォームの8.43%のCAGRを牽引しています。

最も急速に拡大すると予測されている地域はどこですか?

アジア太平洋は、医療インフラの整備と慢性疾患管理プログラムに牽引され、6.19%のCAGRで成長するでしょう。

安全規制はデバイスの採用にどのような影響を与えていますか?

OSHAに準拠した義務と更新されたFDAドナーガイドラインが、従来の針から安全設計およびクローズドループデバイスへの置き換えを加速させています。

最終更新日: