エンタープライズコラボレーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 73.41 十億米ドル |

| 市場規模 (2031) | 135.96 十億米ドル |

| 成長率 (2026 - 2031) | 13.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

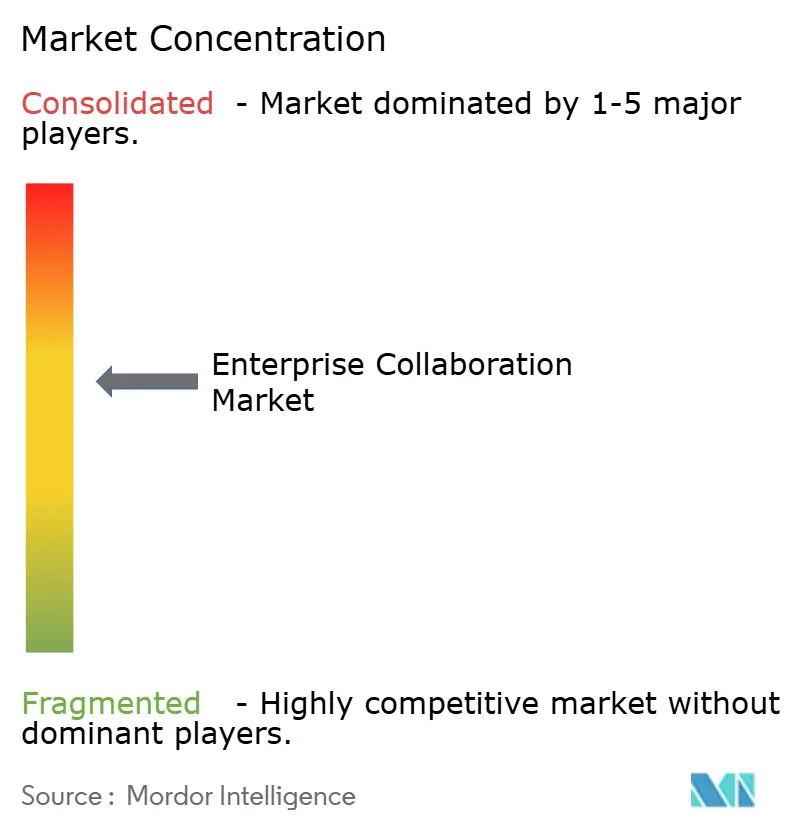

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズコラボレーション市場分析

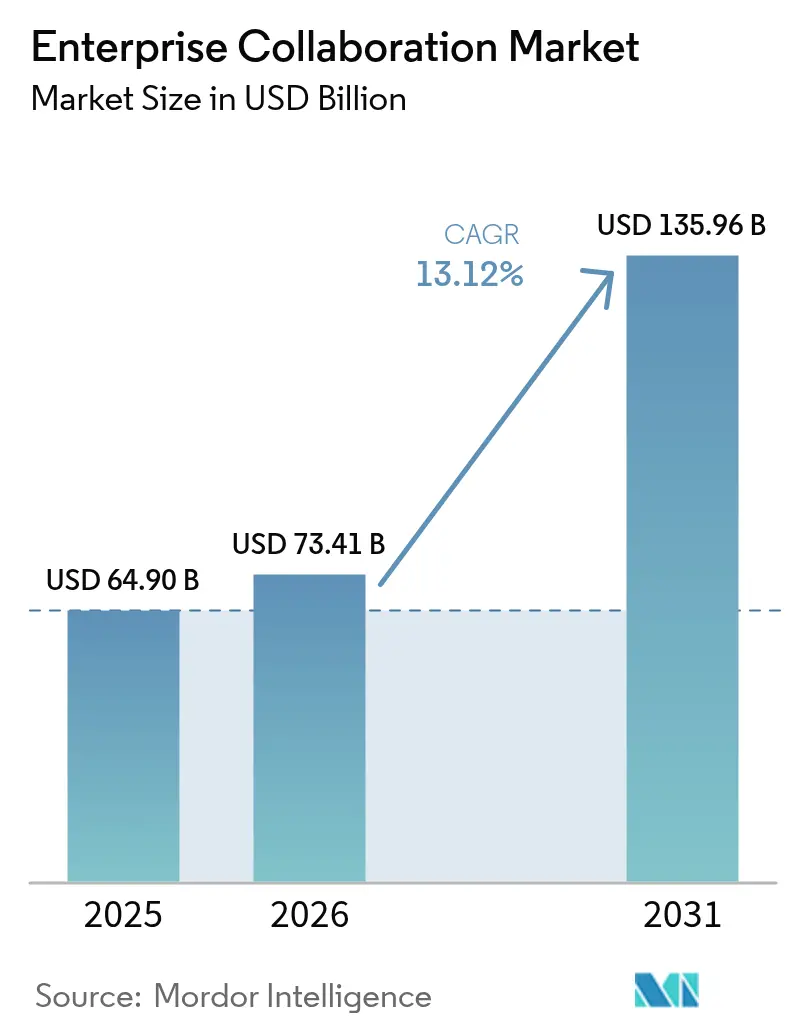

2026年のエンタープライズコラボレーション市場規模は730億4,100万USDと推定され、2025年の649億USDから成長し、2031年には1,359億6,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)13.12%で成長します。強力な成長は、生成AIコパイロットの急速な普及、ハイブリッドワークの義務化、および音声・映像・メッセージング・ナレッジマネジメントを統合する安全でスケーラブルなプラットフォームへの需要に結びついています。ソフトウェアは引き続き支出の中核を担っていますが、企業が専門的なAI統合人材を求める中でサービスはより速いペースで成長しています。データ主権に関する懸念が多くのワークロードをオンプレミスに留める一方で、クラウド移行は引き続き活発です。地域別では、北米が早期AI展開の強みを背景に収益リーダーシップを維持し、アジア太平洋が5Gの展開、積極的なデジタルインフラ投資、および支援的な政府政策を背景に際立った成長エンジンとして台頭しています。

主要レポートのポイント

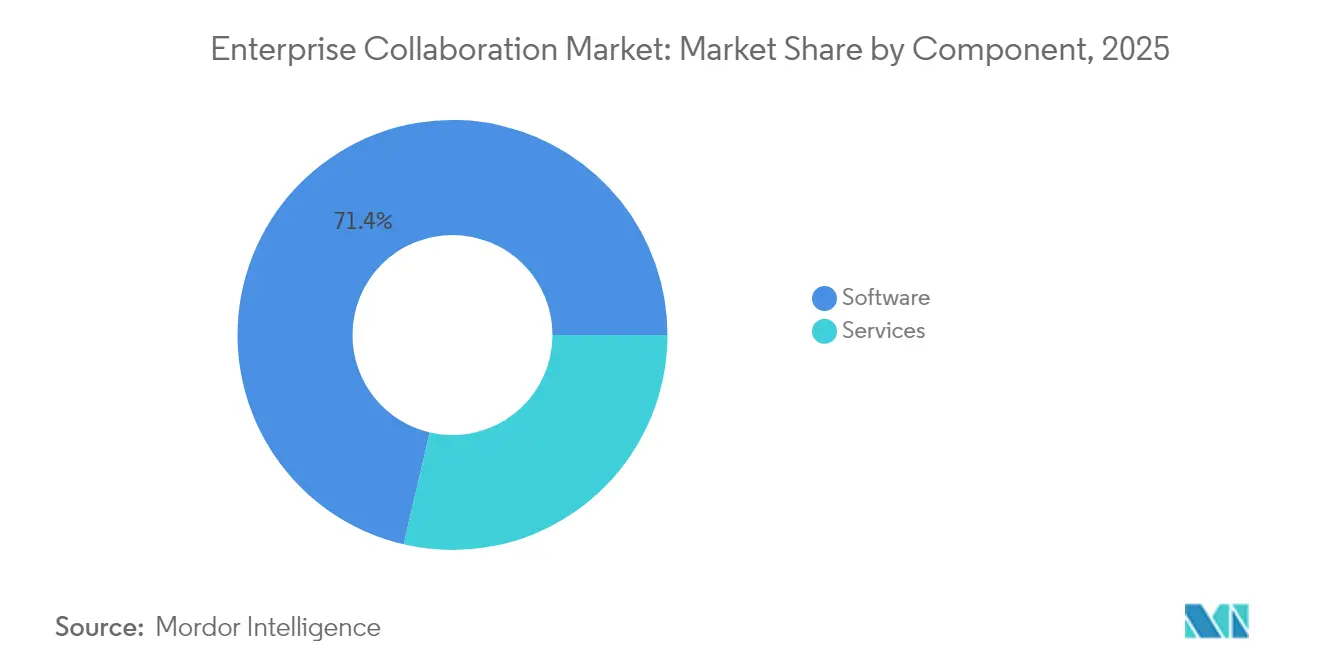

- コンポーネント別では、ソフトウェアが2025年収益の71.35%を占め、サービスは2031年にかけて14.22%のCAGRで成長すると予測されています。

- 展開タイプ別では、オンプレミスソリューションが2025年のエンタープライズコラボレーション市場シェアの67.60%を占め、クラウド実装は14.26%のCAGRで拡大しています。

- アプリケーション別では、コミュニケーションツールが2025年のエンタープライズコラボレーション市場の40.55%のシェアを占め、ソーシャルおよびナレッジ共有プラットフォームは13.55%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年収益の60.85%をリードし、中小企業(SME)は14.05%のCAGRで拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年収益の23.05%を占め、ヘルスケアおよびライフサイエンスは13.42%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の39.55%を占め、アジア太平洋は2031年にかけて13.76%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズコラボレーション市場のトレンドとインサイト

促進要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーロックインおよび相互運用性への懸念の高まり | –1.8% | グローバル;欧州が最も深刻 | 中期(2〜4年) |

| データ主権規制の強化 | –1.5% | 欧州、アジア太平洋、新興市場 | 長期(4年以上) |

| アプリ疲れによるユーザーエンゲージメントKPIの低下 | –1.2% | 北米および欧州 | 短期(2年以内) |

| ゼロデイ攻撃の激化 | –1.9% | グローバル;エンタープライズセクターに焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したワークフローを統合するAPIインテグレーション

現代の企業は従業員1人あたり平均9.4のアプリケーションを使いこなしており、コンテキストスイッチングによるコスト増大を招いています。2026年までに、企業の75%がCRMシステム、プロジェクト管理スイート、メッセージングハブを接続するAI対応コミュニケーションAPIを導入し、製品ローンチサイクルを25%短縮し、エンタープライズコラボレーション市場全体の生産性価値を向上させる計画です。導入に成功した企業は、AIコパイロットにより豊富なコンテキストを提供するスムーズなデータ同期を報告しており、これにより日常的な更新作業を自動化し、従業員をより高付加価値な業務に集中させることが可能になっています。

モバイルファーストデザインが最前線での普及を加速

最前線で働く従業員は世界の労働力の80%を占めているにもかかわらず、歴史的に専用ツールが不足していました。モバイルネイティブのインターフェースは現在、リアルタイムのタスク管理を提供し、デスクトップ中心の展開と比較して最大391%のROIを企業にもたらしています[1]Microsoft、「ワークトレンドインデックス2025」、blogs.microsoft.com。アジア太平洋は長年のモバイルファーストな消費者行動により、エンタープライズコラボレーション市場における地域成長を牽引しながらこのシフトをリードしています。

生成AIコパイロットが反復作業を自動化

2025年には企業の92%がAI予算を増加させましたが、展開が成熟していると評価しているのはわずか1%にとどまっています。TeamsおよびOffice製品全体にわたるMicrosoftのコパイロットは、メモ取り、文書作成、スプレッドシート分析において30〜50%の時間節約を実現していることを示しています。MoveworksとMicrosoft Azureのようなパートナーシップは、大規模言語モデルのチャットエージェントをビジネスシステムに直接組み込むことでこれらのメリットを拡大しています。

ハイブリッドワークの義務化がUCaaS展開を促進

サービスとしてのユニファイドコミュニケーション(UCaaS)は、分散チームにとって要となっています。組織はコンタクトセンターとコラボレーションのサイロを単一のスタックに統合し、スタッフと顧客に一貫したエクスペリエンスを確保しています。企業の76%がプラットフォームの統合を計画しており、エンタープライズコラボレーション市場全体の需要を強化しています。

垂直特化型「マイクロスイート」バンドル

ベンダーは現在、遠隔医療や安全な臨床メッセージングなど、業界固有のワークフローを統合の負担を軽減するターゲット型マイクロスイートにパッケージ化しています。このカスタマイズされたアプローチは規制産業における顧客ロイヤルティを構築し、サービス収益のさらなる加速をもたらします。

新興市場における低遅延エッジPoP(プレゼンスポイント)

エッジPoPはラウンドトリップ遅延を低減し、帯域幅が制約された地域でもAI駆動の翻訳、要約、リアルタイム分析を可能にします。エッジインフラを展開するプロバイダーは、急成長するフロンティア経済において戦略的な足がかりを得ます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーロックインおよび相互運用性への懸念の高まり | –1.8% | グローバル;欧州が最も深刻 | 中期(2〜4年) |

| データ主権規制の強化 | –1.5% | 欧州、アジア太平洋、新興市場 | 長期(4年以上) |

| アプリ疲れによるユーザーエンゲージメントKPIの低下 | –1.2% | 北米および欧州 | 短期(2年以内) |

| ゼロデイ攻撃の激化 | –1.9% | グローバル;エンタープライズセクターに焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベンダーロックインおよび相互運用性への懸念の高まり

規制当局は現在、出口手数料や独自AIモデルがコストのかかる乗り換え障壁を生み出しているとして、クラウドエコシステムにおける反競争的慣行を調査しています[2]Ofcom、「クラウドサービス市場調査2025」、ofcom.org.uk。企業はオープンスタンダードとコンテナ化された展開を採用することで対応していますが、代替AIインターフェースへのユーザー再教育の学習曲線は依然として高いままです。

データ主権規制の強化

米国およびEUの新規則は、機密コンテンツの国外データ転送を制限しています。ソブリンクラウドのサービスはコンプライアンスに対応しますが、コストと複雑性を高め、エンタープライズコラボレーション市場のクラウド移行ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AI統合が専門知識を必要とする中でサービスが急増

ソフトウェアは2025年収益の71.35%を維持し、エンタープライズコラボレーション市場のコアプラットフォーム層としての役割を確固たるものにしました。しかしサービスは、企業がAIコパイロットにカスタムプロンプトエンジニアリング、モデルファインチューニング、ガバナンスフレームワークが必要であると認識する中で、全体の13.12%ペースを上回る14.22%のCAGRで拡大すると予測されています。サービスのエンタープライズコラボレーション市場規模は2031年までに426億1,000万USDに達する軌道にあり、プロフェッショナルおよびマネージドサービスへの持続的な需要を反映しています。ベンダーはトレーニング、変更管理、継続的最適化契約をバンドルしており、これらは通常、従来のコラボレーション契約より40〜60%長く続きます。

過去のデータは、サービスのCAGRが2019〜2024年の11.8%から2031年にかけての14.22%へと加速していることを示しており、AIとエッジコンピューティングがもたらす複雑性の増大を反映しています。Tata Consultancy Servicesなどのプロバイダーは業界固有のセンターオブエクセレンスを構築し、クライアントがAIを組み込んだコミュニケーションをより迅速かつ低リスクで立ち上げられるよう支援しています。その結果、エンタープライズコラボレーション市場では、ソフトウェアライセンスの価値とサービスによるイノベーションの境界線が曖昧になり続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:オンプレミス優位の中でクラウド移行が加速

オンプレミスソリューションは2025年収益の67.60%を維持しており、金融や政府などのセクターにおけるデータ主権規制の影響力を示しています。クラウド展開は規模は小さいものの、組織が弾力的な消費モデルとネイティブAIアドオンを追求する中で14.26%のCAGRで成長しており、オンプレミスを3.7ポイント上回っています。クラウド実装のエンタープライズコラボレーション市場規模は2031年までに440億6,000万USDに達すると予測されており、ローカルコントロールとクラウドイノベーションを組み合わせたハイブリッド設計がアーキテクチャの青写真を支配することを示しています。

ソブリンクラウドフレームワーク、エッジPoP、および機密コンピューティング技術は、規制上の制約とAIの野心を調和させるのに役立ちます。2027年までに、企業の70%が「デジタル主権」の観点からプロバイダーの選択を評価する計画です。この要件は地域データセンターとマルチクラウドオーケストレーションスキルへの需要を高め、エンタープライズコラボレーション産業のサービス上昇を促進しています。

アプリケーション別:ソーシャルプラットフォームがナレッジキャプチャのイノベーションを牽引

コミュニケーションツールは2025年支出の40.55%を占め、日常的な音声、映像、チャットのワークロードを支えています。しかしソーシャルおよびナレッジ共有プラットフォームは、情報検索時間を35%短縮するAI駆動のタグ付けとコンテンツ発見エンジンに牽引され、13.55%のCAGRに向かっています。セグメントの勢いは、一時的な会話から、エンタープライズコラボレーション市場全体で組織の記憶を強化する永続的なナレッジリポジトリへのシフトを示しています。

会議ツールは、ハイブリッド会議が日常化する中で健全ながらも緩やかな成長を維持しています。コーディネーションモジュールは、会話の文字起こしを実行可能なタスクとタイムラインに変換するAIコパイロットを通じて関連性を高めています。その結果、ナレッジ中心プラットフォームのエンタープライズコラボレーション市場シェアは、企業が組織学習とコンプライアンス文書化を優先する中で着実に拡大すると予測されています。

組織規模別:中小企業がクラウドネイティブソリューションを採用

大企業はグローバルな事業展開と定着したERP/CRMシステムにより、2025年収益の60.85%を依然として占めています。しかし中小企業(SME)は、参入障壁の低下と多額の設備投資を不要にするサブスクリプション価格設定の中で14.05%のCAGRで拡大します。クラウドネイティブスイートは中小企業に大企業と同じAIコパイロットを提供し、競争の場を平等にし、競争上の機動性をもたらします。

エンタープライズコラボレーション市場では、中小企業がテンプレートベースの展開を活用して実装時間を大幅に短縮し、業界固有のワークフローを組み込むことが多いことが見られます。ベンダーはセルフサービス分析も組み込んでおり、小規模なITチームが採用状況を監視し、設定を迅速に調整できるようにしています。AIモデルが高度な機能を民主化するにつれて、中小企業は多くの垂直ニッチにおいて遅れた採用者から早期採用者へと変貌しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがAI活用コンプライアンスを加速

ITおよび通信は2025年に23.05%のシェアを維持し、早期採用者としての評判を裏付けています。ヘルスケアおよびライフサイエンスは規模は小さいものの、HIPAA準拠の暗号化、AI支援による編集、リアルタイムの臨床サポートが必須機能となる中で13.42%のCAGRに向かっています。ヘルスケア向けプラットフォームのエンタープライズコラボレーション市場規模は、遠隔医療の拡大と厳格なデータ保護規則に牽引され、2030年までに倍増すると予測されています。

金融サービス、小売、教育、物流、旅行はそれぞれ多様ながらも着実な成長を示しており、それぞれが垂直特化型マイクロスイートを求めています。教育機関は自動採点と没入型学習機能を採用し、小売業者は需要計画と顧客エンゲージメントのためにAIコパイロットに依存しています。産業全体で、コンプライアンス、分析、ユーザーエクスペリエンスをドメインの特性に合わせてカスタマイズするベンダーがプレミアムマージンを確保しています。

地域分析

北米はエンタープライズコラボレーション市場の2025年収益の39.55%を生み出しており、深いクラウド普及率、早期AI採用、および堅調なベンチャーキャピタル資金を反映しています。地域の企業は現在、競争上の必要性として生成AIを顧客向けワークフローに組み込んでおり、一貫した二桁成長を支えています。拡大するソブリンクラウドゾーンとエッジゾーンにより、規制セクターはコンプライアンスとイノベーションのバランスを取ることができます。

アジア太平洋は2031年にかけて13.76%のCAGRで最も急成長している地域です。政府は5Gバックボーンとクラウドインフラに積極的に投資しており、組織はAI展開において3.6倍のROIを報告しています。モバイルファーストの労働力と支援的な政策体制と相まって、このダイナミクスはアジア太平洋をエンタープライズコラボレーション市場のグローバル拡大の主要エンジンに押し上げています。オーストラリア、日本、シンガポールでは、デジタル主権フレームワークがオープンクラウドエコシステムと整合し、ローカルデータ居住とグローバルAIリソースを融合したハイブリッドアーキテクチャを促進しています。

欧州はデジタル市場法と厳格なGDPR施行を背景に着実に前進しており、標準以上のデータ保護を認証できるローカルプロバイダーに有利に働いています。一方、ラテンアメリカ、中東、アフリカはブロードバンドカバレッジの改善と地域データセンターの普及から恩恵を受けています。メキシコ、ブラジル、アラブ首長国連邦でのエッジPoP展開は遅延を低減し、国際帯域幅がコスト的に制約される地域でもAI重視の機能をサポートしています。

競争環境

エンタープライズコラボレーション市場は中程度の集中度を維持しています。Microsoft、Cisco、Zoomは統合スイート、継続的なAIリリース、グローバルチャネルエコシステムを通じて影響力を持っています。Microsoftは2025年5月にSkypeを廃止し、Teamsへの投資を集中させました。Teamsは現在、コパイロット、Viva Insights、Dynamicsデータストリームを統合した統一生産性プラットフォームとなっています。CiscoはNVIDIAと提携してAI対応データセンターファブリックを提供し、MerakiのFedRAMP認証を取得して連邦政府契約を強化しました。ZoomはAIコンパニオン機能をバンドルしてパートナーファーストの価格設定を発表することで、クラウドコンタクトセンターの前年比100%成長を記録しました。

競争はAIの差別化とエコシステムの開放性を軸に展開しています。ベンダーは会議の要約、チャットの翻訳、プロジェクト計画の自動生成など、採用指標を大幅に向上させる機能を持つターンキーコパイロットで顧客を引き付けています。相互運用性も購買決定を左右します。堅牢なAPIを公開し、オープンソース標準を採用するプラットフォームはベンダーロックインへの懸念を軽減し、提案依頼書(RFP)において有利な立場に立ちます。

新興の破壊的企業は垂直型マイクロスイートを通じてニッチを開拓しています。MoveworksはITサービスワークフローに会話型AIを組み込み、専門プロバイダーは金融およびヘルスケア向けのコンプライアンス指向ソリューションを構築しています。TCSのNVIDIAユニットのような戦略的提携は、サービス企業がAIの成果を加速するドメイン専門知識を提供することでベンダーのリーチを拡大する方法を示しています。長期的には、エンタープライズコラボレーション産業は、主要ベンダーが垂直機能を迅速に強化するためにニッチプレーヤーを買収するにつれて、さらなる統合が進む可能性があります。

エンタープライズコラボレーション産業リーダー

Microsoft Corporation

Huawei Technologies Co. Ltd.

Adobe Systems Inc.

SAP SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Microsoftは5月5日にSkypeを廃止し、ユーザーをTeamsに移行させ、AIを豊富に活用した統合コラボレーションを実現しました。

- 2025年5月:Zoomはセルフサービスライセンスと簡素化された価格設定を展開し、2026年度までにチャネル収益を30%から50%に引き上げることを目指しています。

- 2025年4月:エンタープライズコネクト2025では、Microsoft、Zoom、AWS、CiscoプラットフォームにわたるAI機能が注目を集めました。

- 2025年3月:ボストンコンサルティンググループは、アジア太平洋を生成AIスケーリングにおいて2番目に速い地域として取り上げ、企業の90%が投資を増加させていることを強調しました。

- 2025年2月:CiscoはNVIDIAとの提携を深め、AI対応ネットワーキングを追加し、MerakiのFedRAMPを取得しました。

- 2025年1月:米国司法省は、2025年4月8日発効で個人データへの海外アクセスを制限する主権規則を発行しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エンタープライズコラボレーション市場を、従業員がデバイスや場所を問わずリアルタイムで業務タスクの計画・共有・コミュニケーションを行えるようにするソフトウェアおよび関連サービスからプロバイダーが得るすべての収益として定義しています。この定義は、ユニファイドコミュニケーションスイート、プロジェクト管理ワークスペース、エンタープライズソーシャルプラットフォーム、バーチャル会議ツール、および既存のワークフローに統合するインテグレーションサービスを対象としており、Mordorのレポートページでも強調されています。

スコープ除外:コンシューマー専用メッセージングアプリおよび基本的な電子メールクライアントは対象外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開タイプ別

- クラウドベース

- オンプレミス

- アプリケーション別

- コミュニケーションツール

- 会議ツール

- コーディネーション/プロジェクト管理ツール

- ソーシャルおよびナレッジ共有プラットフォーム

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売および消費財

- ヘルスケアおよびライフサイエンス

- 教育

- 輸送および物流

- 旅行およびホスピタリティ

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のプラットフォーム製品責任者、エンタープライズITアドミニストレーター、チャネルディストリビューター、および地域システムインテグレーターにインタビューを実施しました。これらの議論を通じて、利用状況の前提、平均シート価格、クラウド移行ペース、およびAIアドオンの実際の影響を検証し、デスクリサーチだけでは埋められないギャップを解消しました。

デスクリサーチ

まず、国際電気通信連合(ITU)のICT指標、EurostatのDigital Economy統計、米国労働統計局のテレワーク系列、OECDのブロードバンド普及率ファイルなどのオープンデータセットを調査し、コラボレーションシートのリーチ可能なユーザーベースを把握しました。Cloud Native Computing FoundationやEnterprise Collaboration Allianceなどの業界団体が公表する導入ベンチマークは、デプロイメントの内訳を精緻化するうえで役立っています。企業の開示資料、投資家向け資料、および信頼性の高いテクノロジーメディアは価格動向や契約規模を提供し、Questelの特許分析はイノベーションのホットスポットを明らかにしています。ベンダー財務情報のD&B Hooversや取引ニュースのDow Jones Factivaなどの有料データベースも、サプライヤーレベルでの収益クロスチェックに活用しました。上記の情報源は例示であり、データ収集と検証には多数の追加参考資料も活用しています。

市場規模推計と予測

トップダウンモデルでは、グローバルのナレッジワーカー数を起点に、コラボレーションツールの普及率を乗じ、チャネルチェックで校正した混合年間ライセンス価値を適用します。公表収益のサプライヤー積み上げおよびサンプリングしたクラウドマーケットプレイスの売上がボトムアップの検証として機能します。リモートワークの普及率、ユーザーあたりのソフトウェア支出、デプロイメントにおけるクラウドシェア、マクロGDP成長率、および規制上のデータレジデンシールールが予測を左右する主要変数です。これらのレバーに対して多変量回帰を適用し、ベースケースを確定する前にシナリオ分析を実施します。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビューを経て、過去のトレンド、同業他社データ、および最新のプレスリリースとの間の異常値が検出されます。モデルは12か月ごとに更新され、主要なベンダー買収や急激な価格変動などの重大なイベントが発生した場合には中間改訂が行われ、クライアントが常に最新の検証済み見解を受け取れるようにしています。

Mordorのエンタープライズコラボレーションソフトウェアベースラインがなぜ信頼性を持つのか

公表数値がしばしば乖離するのは、各社が「コラボレーション」の境界を異なる形で設定したり、異なる日付で通貨換算を行ったり、入力データの更新頻度が不均一であったりするためです。

主なギャップ要因としては、スタンドアロンホワイトボードなどの周辺ツールを計上するかどうか、価格侵食カーブの積極性、および各社がAIプレミアム層を取り込む速度が挙げられます。Mordorのスコープは実際のバイヤー予算と一致しており、ASPの推移は契約再交渉サイクルを反映し、年次更新により2025年の通貨・インフレ効果が可視化されています。これらの要素が意思決定者の信頼度を高めます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 64.90 B(2025年) | Mordor Intelligence | - |

| USD 60.57 B(2025年) | Global Consultancy A | インテグレーションサービスを除外し、2024年半ばのFXレートを使用 |

| USD 59.67 B(2025年) | Industry Association B | ベンダーサーベイのみに依存しており、クラウドプレミアムのモデリングが限定的 |

透明性の高いスコープ、マルチソース検証、およびタイムリーな更新をバランスよく組み合わせたMordorのアプローチは、クライアントが明確な変数と再現可能なステップに遡ることができる信頼性の高いベースラインを提供します。

レポートで回答される主要な質問

エンタープライズコラボレーション市場の現在の規模はどのくらいですか?

エンタープライズコラボレーション市場規模は2026年に730億4,100万USDに達し、2031年までに年平均成長率(CAGR)13.12%で1,359億6,000万USDに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

サービスは14.22%のCAGRで拡大しており、企業がAI統合、ワークフロー再設計、継続的最適化のための専門的サポートを必要としているためです。

アジア太平洋が最も急成長している地域である理由は何ですか?

積極的な5G投資、支援的な政府政策、モバイルファーストの労働力が、2031年にかけてアジア太平洋の13.76%のCAGRを牽引しています。

データ主権規制は展開の意思決定にどのような影響を与えていますか?

規制はハイブリッドおよびソブリンクラウドモデルを促進しており、オンプレミスは67.60%のシェアを維持していますが、コンプライアンス対応のクラウドサービスは14.26%のCAGRで成長しています。

生成AIコパイロットは市場拡大においてどのような役割を果たしていますか?

コパイロットは会議メモ、文書作成、分析タスクを自動化し、日常的な作業負荷を30〜50%削減してプラットフォームのアップグレードを促進しています。

どの産業が最も急速に採用を加速させていますか?

ヘルスケアおよびライフサイエンスは、安全なメッセージング、AI支援診断サポート、厳格なコンプライアンスニーズにより13.42%のCAGRでリードしています。

最終更新日: