AI画像認識市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.68 十億米ドル |

| 市場規模 (2031) | 11.07 十億米ドル |

| 成長率 (2026 - 2031) | 14.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI画像認識市場分析

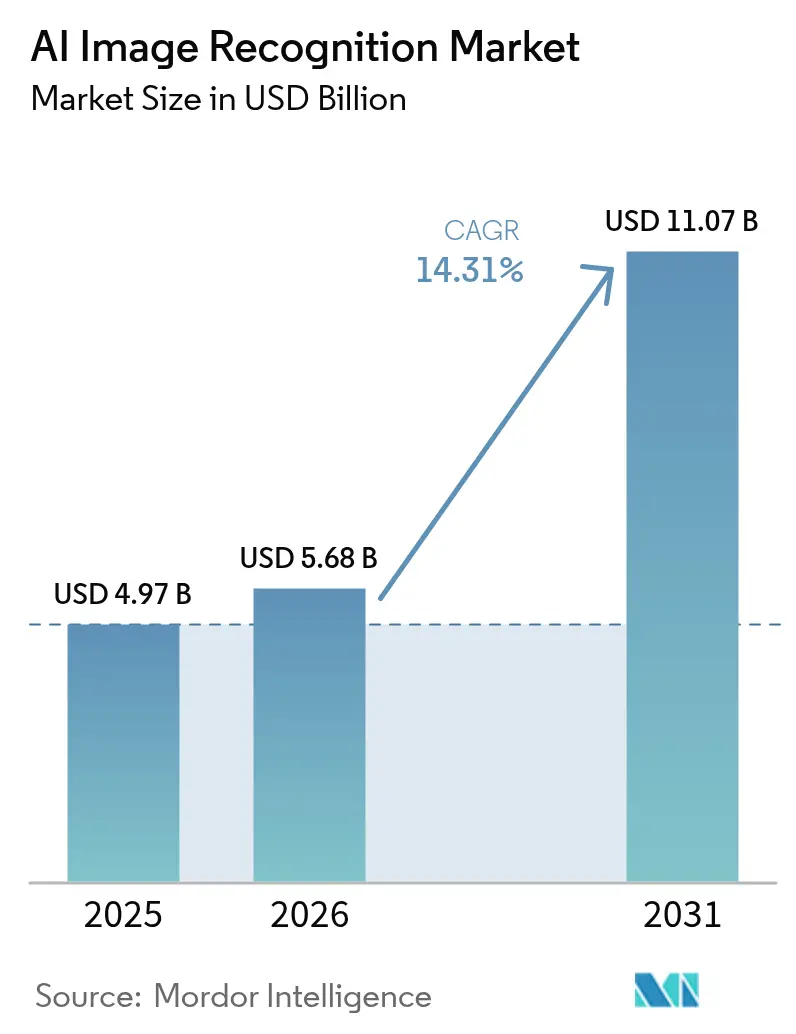

AI画像認識市場規模は2025年に49億7,000万米ドルと評価され、2026年の56億8,000万米ドルから2031年には110億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は14.31%です。この拡大は、工場の現場から診断スイートに至るまで広がる自動化された視覚的インテリジェンスへの企業依存を根底としています。シリコンコストの低下、マルチモーダル基盤モデル、および成熟したエッジハードウェアが総所有コストを下降軌道に保ち、大規模展開を経済的に実現可能にしています。ベンダーはチップ、ソフトウェア、サービスをバンドルした垂直統合スタックに資本を振り向け、調達サイクルを合理化し、展開速度を高めています。一方、合成データエンジンはラベリングコストを削減し、これまでアノテーション済み画像データが不足していた中規模企業の参入を広げています。これらのトレンドが総合的に、AI画像認識市場を持続的な二桁成長へと位置づけています。

主要レポートのポイント

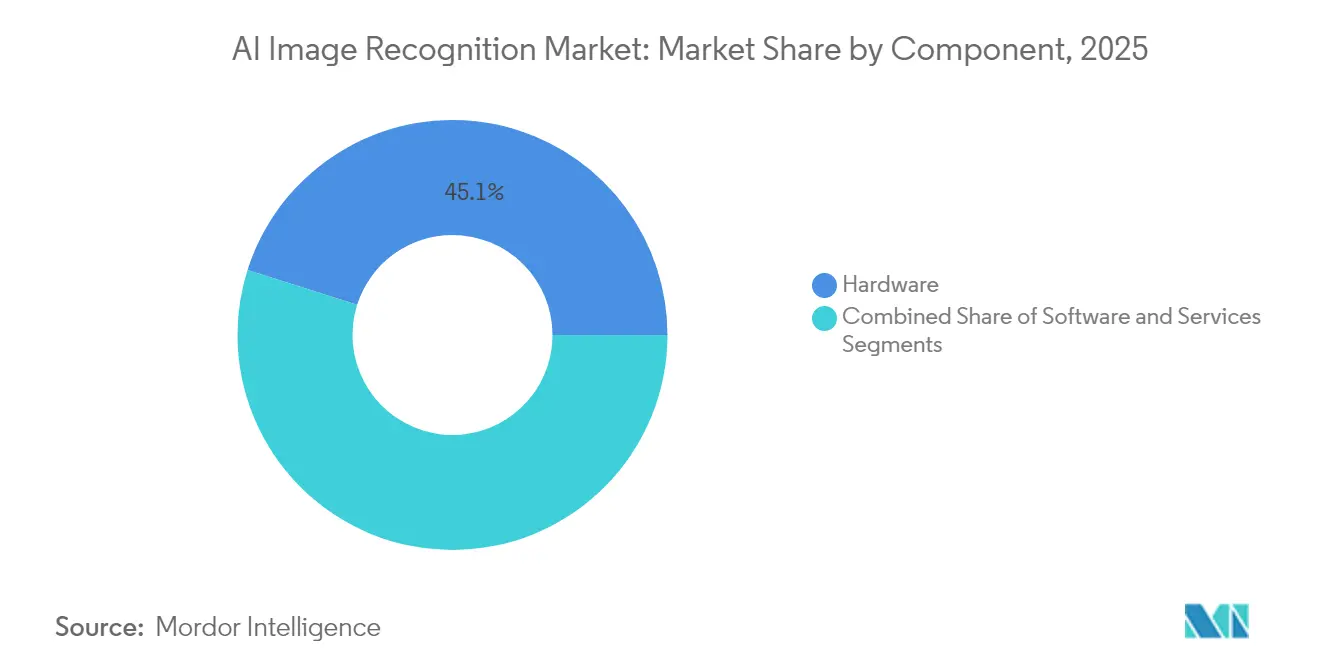

- コンポーネント別では、ハードウェアが2025年のAI画像認識市場シェアの45.12%を占め、サービスは2031年にかけて年平均成長率14.67%で拡大する見込みです。

- 展開モデル別では、オンプレミスソリューションが2025年のAI画像認識市場規模の67.95%を占め、クラウド展開は2031年にかけて年平均成長率16.37%で成長する軌道にあります。

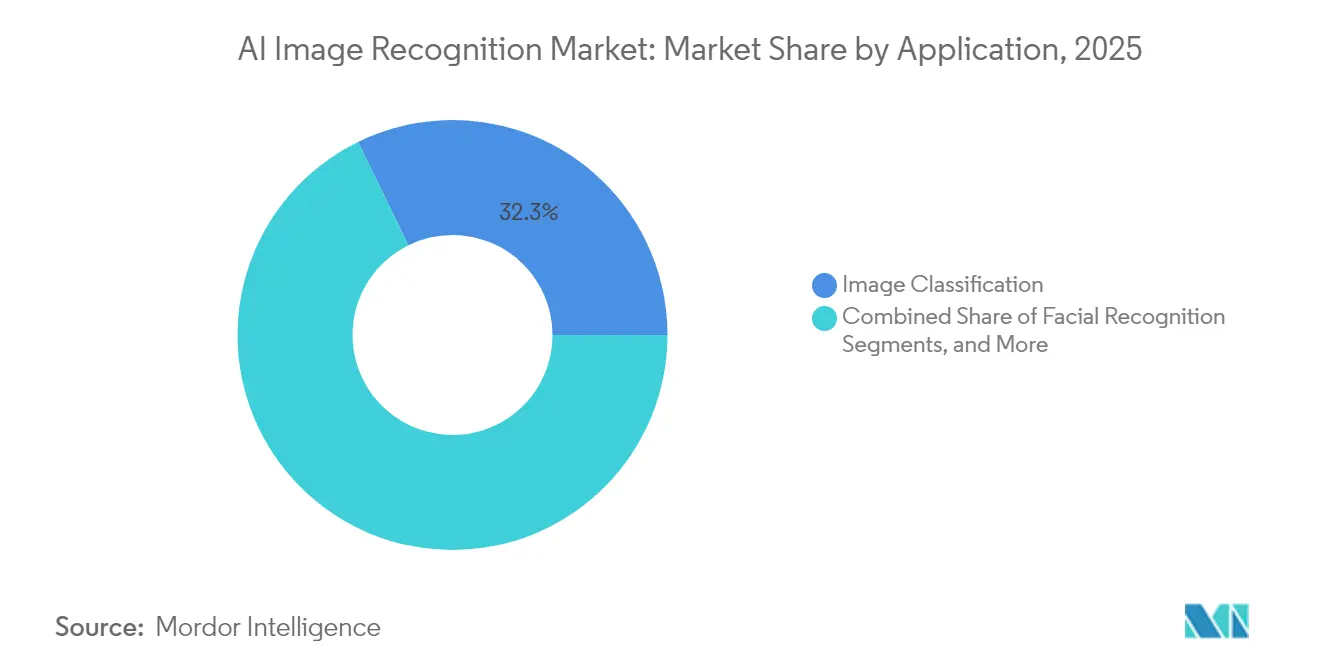

- アプリケーション別では、画像分類が2025年のAI画像認識市場規模の32.25%を占め、産業検査は予測期間を通じて年平均成長率16.22%で進展しています。

- エンドユーザー産業別では、小売・eコマースが2025年のAI画像認識市場規模の28.74%の収益シェアを獲得し、ヘルスケアが年平均成長率15.05%で最も急成長しているユーザーグループです。

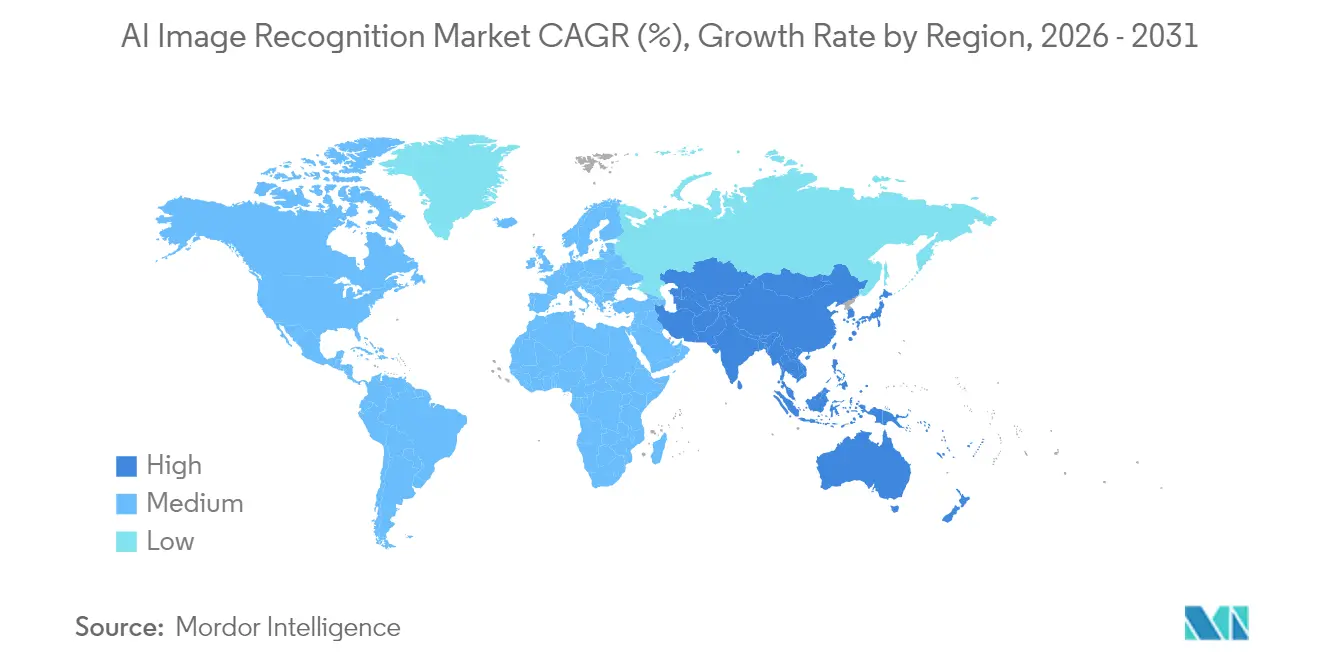

- 地域別では、北米が2025年のAI画像認識市場規模の27.35%の収益シェアを獲得し、アジア太平洋地域が2031年にかけて年平均成長率15.61%で最も急成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAI画像認識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブ AI導入ブーム | +2.8% | グローバル、 北米とEUに集中 | 中期 (2〜4年) |

| 高解像度カメラの 普及 | +2.1% | グローバル、 アジア太平洋の製造 ハブが牽引 | 短期 (2年以内) |

| 小売業における 損失防止の取り組み | +1.9% | 北米および EUの小売 回廊 | 短期 (2年以内) |

| スマートシティおよび 監視インフラの拡大 | +2.4% | アジア太平洋が中核、 中東・アフリカへの波及 | 長期 (4年以上) |

| 合成データパイプラインによる ラベリングコストの削減 | +1.7% | グローバル、 テクノロジーセンターでの早期導入 | 中期 (2〜4年) |

| 衛星画像企業による ラベル付きデータセットのオープンソース化 | +1.3% | グローバル、 研究機関に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブAI導入ブーム

ハイパースケールプロバイダーはコンテナ化されたビジョンパイプラインを提供し、モデルをプロトタイプから数週間以内に本番環境へ移行させ、製造業者や小売業者の価値実現までの時間を短縮しています。Microsoft AzureとGoogle Cloudは、MLスタッフが限られた企業の参入障壁を下げるパッケージ化された欠陥検出ブループリントを提供しています。Kubernetesによってオーケストレーションされた推論エンドポイントは、画像が到着したときのみコンピューティングを割り当て、固定オンプレミスクラスターと比較して15〜40%のコスト削減を実現します。その結果、AI画像認識市場はより迅速な調達サイクルとより広いユーザー多様性の恩恵を受けています。[1]Google Cloud、「AutoML ビジョン製品ページ」、cloud.google.com

高解像度カメラの普及

第5世代の自動車ADAS(先進運転支援システム)ユニットと8K産業用センサーは、ネットワークの往復なしに50ミリ秒未満の推論を実現するオンデバイスAIアクセラレーターと組み合わされるようになりました。ContinentalのMFC525カメラは110度の視野角を提供しながらローカルで物体分類を実行し、Samsungの最新ニューラルエンジンはコンシューマースマートフォン内で38TOPSを達成しています。これらの機能はリアルタイム品質管理と没入型AR機能を解放し、AI画像認識市場のアドレス可能なベースを拡大しています。[2]Continental Automotive、「MFC525:ADASのための第5世代カメラ」、continental.com

小売業における損失防止の取り組み

万引き被害はグローバルな小売業者から数十億ドルを奪っていますが、AIを活用したビデオ分析は85%の精度で異常行動を検出し、誤警報を60%削減します。WalmartとCarrefourでの導入事例は12ヶ月以内の直接的なROIを実証しており、コンビニエンスストアや大型店舗フォーマットの両方での採用を促進しています。その効果は棚在庫モニタリングにも及び、在庫精度を高め、AI画像認識市場の価値提案を向上させています。[3]Veesion、「AI窃盗検知技術概要」、veesion.co

ラベリングコストを削減する合成データパイプライン

ドメインランダム化されたフォトリアリスティックなデータセットは、手動ラベリング作業を90%削減してビジョンモデルをトレーニングするようになりました。自動車OEMは合成車線マーク画像を知覚スタックに投入し、検証サイクルを短縮して、より迅速な無線モデル更新をサポートしています。これらのコスト削減により、AI画像認識市場内の追加ユースケースへの予算が拡大しています。[4]NVIDIA Corporation、「2026年度第1四半期財務結果」、nvidia.com

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよび コンプライアンスの障壁 | -1.8% | EUとカリフォルニア州が先導、 グローバルに採用拡大 | 中期 (2〜4年) |

| ドメイン固有の 人材不足 | -1.4% | グローバル、 新興市場で深刻 | 長期 (4年以上) |

| GPU サプライチェーンの地政学的リスクによる設備投資リスクの上昇 | -2.1% | グローバル、 アジア太平洋に集中 | 短期 (2年以内) |

| 偏ったアルゴリズムによる 法的リスクの増大 | -1.2% | 北米および EUの規制当局の注目 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとコンプライアンスの障壁

EU AI法およびカリフォルニア州の法令は堅牢な監査証跡を義務付けており、医療画像診断の展開における検証コストを最大30%増加させています。相反するデータ居住地要件はデュアルスタックアーキテクチャを強いており、専任のプライバシーチームを持たない中規模病院での展開を遅らせています。このような摩擦がAI画像認識市場の成長モメンタムを抑制しています。

GPUサプライチェーンの地政学的リスクによる設備投資リスクの上昇

先進GPUの12ヶ月に及ぶリードタイムはプロジェクト予算を膨らませ、企業をFPGAやASICの代替品へと向かわせており、新たなツールチェーンが必要となり、統合タイムラインが延長されています。これらの不確実性がAI画像認識市場全体の近期ハードウェア調達に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

ハードウェアは2025年の収益の45.12%を支配しましたが、サービスは他のすべてのカテゴリーを上回る年平均成長率14.67%を記録しています。NVIDIAとIntelのエッジ対応カメラと推論チップは遅延を50ミリ秒未満に抑え、製造工場のブラウンフィールド改修を活性化しています。ソフトウェア、特にローコードのモデル運用プラットフォームは、データサイエンスの専門人材が少ない企業のカスタムパイプライン構築を容易にしています。一方、プロフェッショナルサービスプロバイダーはドメインに特化したデータセットと継続学習ワークフローを構築し、初期の概念実証を超えた本番精度を向上させています。個別製品よりも包括的な成果へのこのシフトが、AI画像認識市場内のインテグレーターのウォレットシェアを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの加速がオンプレミスの優位性に挑戦

病院、銀行、防衛機関は画像をローカルファイアウォール内に保持する必要があるため、オンプレミスシステムは2025年に67.95%の収益を維持しました。鉱山、船舶、遠隔地の工場におけるエッジシナリオもこの傾向を反映しており、断続的な接続性がクラウドの往復を妨げています。それでも、弾力的なGPUプールが季節的またはバースト集中型の画像パイプラインを吸収するため、クラウドワークロードは年平均成長率16.37%で成長しています。ハイブリッドトポロジーはエッジ前処理とクラウド再トレーニングを組み合わせ、企業がエッジでの推論を調整しながらペタスケールのデータセットを中央で活用できるようにしています。このブレンドされたパラダイムはコンプライアンスを守りながらハイパースケーラーの経済性の恩恵を受け、AI画像認識市場の長期的な拡大を強化しています。

アプリケーション別:産業検査が従来の階層を破壊

画像分類は依然として2025年の支出の32.25%を占め、コンテンツモデレーション、カタログタグ付け、および基本的な監視を支えています。物体検出・追跡は物流とモビリティの定番であり続けています。しかし産業検査は、自動車、電子機器、包装工場がゼロ欠陥の要求を追求する中で、最も速い年平均成長率16.22%を記録しています。ビジョンガイド検査は人間によるサンプリングを100%カバレッジに置き換え、初回合格率を向上させ、保証コストを圧縮しています。検査データセットは独自のものであるため、ドメイン能力を持つベンダーはより粘着性の高い契約を確保し、AI画像認識市場内のサービス収益を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの加速が市場ダイナミクスを再形成

小売・eコマースは、損失防止の展開、プラノグラム分析、フリクションレスチェックアウトの試験導入により、2025年に28.74%の収益シェアで首位に立ちました。しかし放射線科のバックログが長くなる中、ヘルスケアは年平均成長率15.05%で最も急速に拡大しています。AIトリアージツールはスキャンからレポートまでの時間を30%短縮し、放射線科医が複雑な読影に集中できるようにしています。マルチモーダルモデルはCT画像と電子健康記録を融合させ、高リスクケースをより早期に特定し、有害事象を減少させています。米国と日本における規制承認が病院での広範な採用を促進し、AI画像認識市場の臨床的フットプリントを拡大しています。

地域分析

北米は2025年に27.35%の収益を保持しており、密度の高い資金調達エコシステムとTSMCの1,650億米ドルのアリゾナキャンパスなどの国内チップ製造イニシアチブに支えられています。MetaによるScale AIへの148億米ドルの出資に見られる企業M&Aが地域のR&D速度を高めています。半導体レジリエンスに向けた政府のインセンティブが、米国とカナダにおけるAI画像認識市場をさらに固定化しています。

ヨーロッパはEUの厳格なAI法に枠組まれながら、緩やかながらも着実な採用を示しています。ドイツの重工業リーダーは自動化された組み立てにビジョンを組み込み、フランスのスタートアップはGDPRの保護のもとで臨床意思決定支援を洗練させています。投資は規律があり目標を絞ったものであり、透明性とバイアス軽減を認証できるベンダーを優遇しています。このような厳格さがAI画像認識市場全体のソリューション設計を形成しています。

アジア太平洋地域は年平均成長率15.61%で最も高い軌道を示しています。中国はスマートシティおよび監視グリッドに700億米ドルを超える複数年予算を割り当てています。日本の650億米ドルの半導体プログラムと韓国のHBMメモリにおけるリーダーシップが垂直統合されたサプライベースを生み出しています。インドの開発者プールは競争力のある価格でグローバルなモデルチューニングサービスを維持し、総合的にAI画像認識市場を加速させています。

規制環境

AI画像認識に関する規制環境は、透明性、リスク管理、生体認証利用の制約を中心に厳格化が進んでおり、EU人工知能法(規則(EU)2024/1689)が世界的なコンプライアンスの主要な基盤となっている。同法は、生体識別や特定の安全上重要な用途を含む高リスクAIシステムに対する義務を導入し、技術文書、リスク管理、人的監視を求めており、2026年8月2日から完全に適用される。一方、米国はガバナンスと管理のためにNIST AI RMF 1.0のようなガイダンスや自主的なフレームワークに大きく依存しており、多くの多国籍バイヤーが監査可能性、バイアス緩和、モデルのライフサイクル管理のための調達基準として活用している。

中国では、AI生成コンテンツに関連した国家標準化により、地域固有の要件が追加されている。GB 45438-2025(サイバーセキュリティ技術、人工知能生成コンテンツの標識方法)は2025年2月28日に公表され、2025年9月1日に施行され、プロバイダーに対して画像パイプラインや下流の配信に関わる標識・検知機能の追加を促している。これらの重複する規制体系は、グローバルベンダーのコンプライアンス対応の工数を増大させ、規制対象画像のオンプレミス展開、データレジデンシーのデュアルスタック設計、合成メディア検知・出所追跡ツールの商用提供への統合といったアーキテクチャ選択を形づくっている。

バリューチェーン分析

バリューチェーンはデータ取得・センシング(カメラ、産業用センサー、モバイルデバイス)から始まり、データ準備(収集、ラベリング、合成データ生成)、モデル開発(トレーニング、評価、MLOps)、展開(エッジ推論ハードウェア、オンプレミスサーバー、クラウドAIプラットフォーム)へと続く。GPUおよびエッジAIの供給状況がプロジェクトの時期や部品構成に影響を与えるため、上流ではコンピューティングおよびアクセラレーションベンダーが優位性を持ち、ハイパースケーラーやプラットフォームプロバイダーはビジョンサービス、モデルエンドポイント、可観測性をパッケージ化して本番稼働までの時間を短縮している。下流では、システムインテグレーターや垂直分野のソリューション構築者が汎用的な認識モデルを検査、損失防止、監視、医療画像などのワークフローに変換し、ドメインデータとプロセス知識が差別化を促進している。

最近の産業・物流分野のプログラムは、既存のカメラネットワークや業務システムを再利用するアプリケーション層の展開において価値がどのように生まれるかを示している。例として、APSEZが2026年6月にKalerisとの提携を拡大し、15のコンテナターミナルにAI拡張型ターミナル運用システムを導入したこと、また2026年7月にEAIGLEがPortCityと提携し、カメラインフラを能動的なデータ取得拠点に転換することでコンピュータビジョンベースのゲート・ヤード自動化を拡大したことが挙げられる。これらの動きは、エッジ展開、業務用ソフトウェアとの統合、継続的なモデル調整が主要な収益化ポイントであることを浮き立たせており、実環境でのパフォーマンス維持のために、サービスとライフサイクルサポートがハードウェアおよびソフトウェアとますますバンドルされている。

競争環境

プラットフォームプレーヤーがフルスタックの支配を追求する中、業界の集中度は中程度です。NVIDIAはデータセンターGPUの推定80%のシェアでトレーニングシリコンを支配し、ISV全体でのCUDA依存を強化しています。Apple、Google、Samsungは独自のニューラルプロセッサを発売し、スマートフォンやラップトップでの推論をローカル化し、外部チップへの依存を薄めています。ClarifaiなどのソフトウェアピュアプレイはGetty ImagesやDeepgramとの提携を結び、ビジュアルパイプラインの上にマルチモーダル認知を重ねています。Scale AIのような合成データスペシャリストは、小規模参入者に供給するデータセット生成を収益化しています。特許出願はエッジ最適化アテンションアーキテクチャ周辺で活発な活動を示しており、電力制約のあるシナリオでの将来の差別化を示唆しています。大手企業がニッチな専門知識を標的にするにつれて統合が続き、AI画像認識市場への参入障壁が高まっています。

AI画像認識産業リーダー

Google LLC(Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google(Alphabet)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の透明性と合成メディアの識別は、特に機械可読なマーキング、検知、報告ワークフローを必要とする顧客において、画像認識ベンダーにとって明確な製品・サービスの成長分野を開いている。EU AI法(規則(EU)2024/1689)は、同法の段階的施行に伴う一部の透明性要件への対応義務など具体的な節目を定め、2026年8月2日から完全に適用され、企業やプラットフォームに対して画像パイプライン全体でガバナンス、ログ記録、コンテンツの真正性管理を実運用化するよう促している。Googleが2026年5月にGoogle Cloud上でAIコンテンツ検知機能を発表したことは、検知ツールが単独の研究機能としてではなく、エンタープライズプラットフォームの一部として製品化されていることを示す市場の実証例となっている。

産業分野の業務においても、エッジビジョン、ネットワーキング、IT/OT統合を組み合わせた標準化された展開へパイロットから拡大するホワイトスペースが存在する。Ciscoの2026年版「State of Industrial AI」の調査結果によれば、産業組織の61%が実運用でAIを利用しており、20%がスケール済みの成熟した展開を報告しているとされ、バイヤーが実験段階を超えて積極的に移行し、視覚知能にも及ぶ本番品質の監視、セキュリティ、統合パターンを求めていることを裏付けている。この環境は、エンドツーエンドの検査・安全ソリューション、ハイブリッドなエッジ・クラウドモデル更新パイプライン、ドメイン特化型データサービスを提供できるベンダーに機会をもたらす一方、医療や公共安全といった規制業界における厳格化するプライバシーと監査要件への対応も求めている。

最近の業界動向

- 2026年7月:IBMは、エンタープライズAIソフトウェアポートフォリオ向けに新たなマルチエージェント機能と専用のモダナイゼーションワークフローを導入した。この更新は、本番環境でのAI展開・オーケストレーションのためのツールを強化し、ガバナンスされたエンタープライズスタック内でのビジョンおよびビジョン言語コンポーネントの広範な利用を支援する。

- 2026年5月:Googleは、Google Cloud上でAIコンテンツ検知機能を提供開始することで、合成メディア対策を拡充した。検知機能をクラウドプラットフォームに組み込むことは、画像中心のワークフロー全体にわたる出所追跡と監査可能性への企業要件の高まりに対応するものである。

- 2025年9月:Clarifaiは、そのReasoning Engineに対して大規模なプラットフォームアップグレードを展開し、エッジおよびオンプレミス環境全体でビジョンおよび推論タスクのスケーラブルでエンタープライズグレードな展開を可能にした。この更新は、本番規模の画像認識ワークロードを支えるためにガバナンス、セキュリティ、ポリシー管理を統合している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、AI画像認識市場は、画像または映像内の物体やシーンを検出、分類、または位置特定するAIベースのシステムから得られる収益、およびこれらのモデルを実環境で稼働させるために使用される関連ハードウェア、ソフトウェア、サービスを対象とする。

対象範囲外:データから学習せず、機械学習または深層学習手法を用いないルールベースの従来型ビジョンツールは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- アプリケーション別

- 画像分類

- 物体検出・追跡

- 顔認識

- 産業検査

- 医療画像診断

- その他のニッチアプリケーション

- エンドユーザー産業別

- 自動車

- BFSI

- ヘルスケアプロバイダーおよびメドテック

- 小売・eコマース

- セキュリティおよび監視インテグレーター

- 製造業

- その他(農業、エネルギーなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場マップの初版を構築し、AI画像認識の収益として何をカウントするかについて現実的な境界を設定するために用いられた。マクロ指標については米国センサスや労働統計局のデータ、国別比較の正規化については世界銀行やIMFの統計、展開に影響する デジタル化・接続性の背景についてはOECDや各国の通信規制当局といった、公開されペイウォールのない情報源を活用した。

また、コンピュータビジョン評価に関する指標としてNISTの公開資料、モデルおよびエッジ推論の動向を追跡するための特許データベース、システム出荷に影響を与える場合の関連ハードウェアの動きを確認するための貿易統計も参照した。企業の年次報告書、決算説明会の記録、投資家向け資料、信頼性の高い報道は、製品の位置付けおよび報告されている収益への影響を確認するために使用し、企業財務情報や news intelligence については一部有料のサブスクリプションを利用した。必要に応じて、特許および出荷レベルの輸出入データを用いて設備動向を照合した。これらの例は網羅的なものではなく、データ収集、検証、調査の明確化のために他にも多数の公開情報源を参照した。

一次インタビューおよび調査

一次調査では、購入者が実際に何を購入しているか、およびベンダーがソフトウェアライセンス、サブスクリプション、サービス、組み込みハードウェアにわたってどのように収益を認識しているかを確認することに重点を置いた。APAC、EMEA、アメリカ大陸にわたるソリューションプロバイダー、システムインテグレーター、企業ユーザーの混合層と対話し、製造業、セキュリティ、リテール、モビリティにおける導入パターンを、前提条件を確定する前にデスクモデルと照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | APAC:42% |

| ミッドティア:49% | 機能/部門リーダー:32% | EMEA:32% |

| 小規模プレーヤー:20% | マネージャー:55% | アメリカ大陸:26% |

市場規模算定と予測

規模算定は、コンピュータビジョン展開における観測可能な需要層に総支出を結び付けるトップダウン構築から始まり、その後、インタビューから得られた導入・浸透の前提を用いてAI画像認識用途にシェアを配分した。合計値の妥当性を確保するため、サンプル抽出したベンダーの収益への影響、ソリューションバンドルに関するチャネル確認、一般的な展開におけるASP×ボリュームロジックなど、選択的なボトムアップの近似値と照合し、両者の見方が一致しない場合には調整を行った。

モデルで使用した主要な入力には、企業環境におけるカメラおよび画像エンドポイントの導入台数、オンプレミスからクラウド・ハイブリッド展開への移行、GPUおよびエッジ推論ハードウェアの供給状況、ビジョンソフトウェアおよびマネージドサービスの平均契約額、監視や職場安全における規制・セキュリティ主導の展開のペースが含まれる。クリーンなボトムアップの集計が不可能な場合には、出荷動向、購入者の予算幅、新規展開への分析ソフトウェアの典型的な付帯率といった代理変数を用いてギャップを処理した。予測に際しては、クラウド導入速度とエッジ処理の普及に関するシナリオ分析を実施し、最終的なカーブは価格動向と調達サイクルに関する専門家の見解と照らして耐性検証を行った。

データ検証と更新サイクル

検証は、モデルの出力、セグメント合計、および実際の展開強度を示す独立した指標との間で繰り返し分散チェックを行うことで実施した。成長率が現実的でないエンドポイント追加数、急激な価格変動、またはインタビューや公開指標で説明できない導入の急増を示している場合、外れ値としてフラグを立て、前提条件を再検討した。

最終確定の前に、数値は複数段階のアナリストレビューを経て、入力、計算、対象範囲のルールが年次・地域を通じて整合していることを確認する。本レポートは年次で更新され、大きな出来事が需要、価格、展開計画に大きな変化をもたらした場合には中間更新が実施される。提供直前には最終確認が行われ、クライアントには最新の更新版が届けられる。

Mordor Intelligence社のAI画像認識市場規模と他の公表推定値との比較

公表されているAI画像認識の市場数値は、しばしば大きく異なって見える。これは、カテゴリーの名称が調査ごとに緩やかに使われており、収益認識が隣接するコンピュータビジョン分野と混同されることがあるためである。また、一部の推定がソフトウェア収益のみを使用している場合、他方でより広範な画像分析を含めている場合、あるいは通貨のタイミングやインフレ処理が明確に示されていない場合にも差異が見られる。

カメラエンドポイントの成長、AI対応検査の展開、エッジ推論とクラウド推論の分担は、Mordor Intelligenceの推定値を、より広範な画像認識全般ではなく、機械学習に基づく画像認識に特化して使用される有償のハードウェア、ソフトウェア、マネージドサービスに整合させるための確認事項である。基準年の選択も重要であり、一部の発行元は過去の年を基準として積極的な予測を行い、最近の購買者との対話を通じて価格や付帯率を再検証していない場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の不足点 |

|---|---|---|

| Mordor Intelligence | USD 5.68 B (2026) | |

| グローバル調査発行機関A | USD 62.30 B (2024) | 非AI手法やより広範なコンピュータビジョン用途を含み得る広義の画像認識の定義を使用しており、基準年も異なるため、隣接カテゴリーを合算した場合に総額が過大になる可能性がある。 |

| 業界発行機関B | USD 68.46 B (2026) | 多くの用途にわたる、より広範な画像認識スタック(OCRおよびコード認識を含む)を対象としており、機械学習に基づく検知・分類に紐づくAI画像認識収益を超えて範囲を拡大している。 |

表に見られる差異は、単一の計算上の違いというよりも、主に対象範囲の境界設定と、隣接するビジョン分野がどのようにまとめられているかによって説明される。明確に定義されたAIベースの認識収益ストリームに限定し、その合計を展開の兆候や実世界の価格フィードバックと照合することで、最終的な市場価値は再現可能な入力に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

AI画像認識市場は現在どの程度の規模であり、2031年までにどこへ向かっているのか?

市場は2026年に56億8,000万米ドルに達し、2031年までに110億7,000万米ドルに達すると予測されており、この期間の堅調な拡大を示唆しています。

予測期間における市場の年平均成長率はどの程度か?

市場は2026年から2031年にかけて年平均成長率14.31%で成長すると予測されています。

最も急成長しているコンポーネントカテゴリーはどれか?

サービスは年平均成長率14.67%で最も高いモメンタムを示しており、統合、モデルチューニング、ライフサイクルサポートに対する企業需要を反映しています。

2031年にかけて最も強い成長を記録する地域はどこか?

アジア太平洋地域は年平均成長率15.61%で最も高い軌道を持ち、AIハードウェアと都市規模の展開への大規模な官民投資によって牽引されています。

クラウドとオンプレミス展開のバランスはどのように変化しているか?

オンプレミスソリューションは2025年に67.95%の収益を獲得しましたが、ハイパースケールの弾力性とマネージドモデルサービスが支持を得る中、クラウドワークロードは年平均成長率16.37%で拡大しています。

現在採用を制限している最も重要な制約要因は何か?

GPUサプライチェーンの不安定性が設備投資リスクを高め、プロジェクトのリードタイムを延長しており、一部の企業は代替シリコンやハイブリッドエッジアーキテクチャの探索を促されています。

最終更新日: