ロボットソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

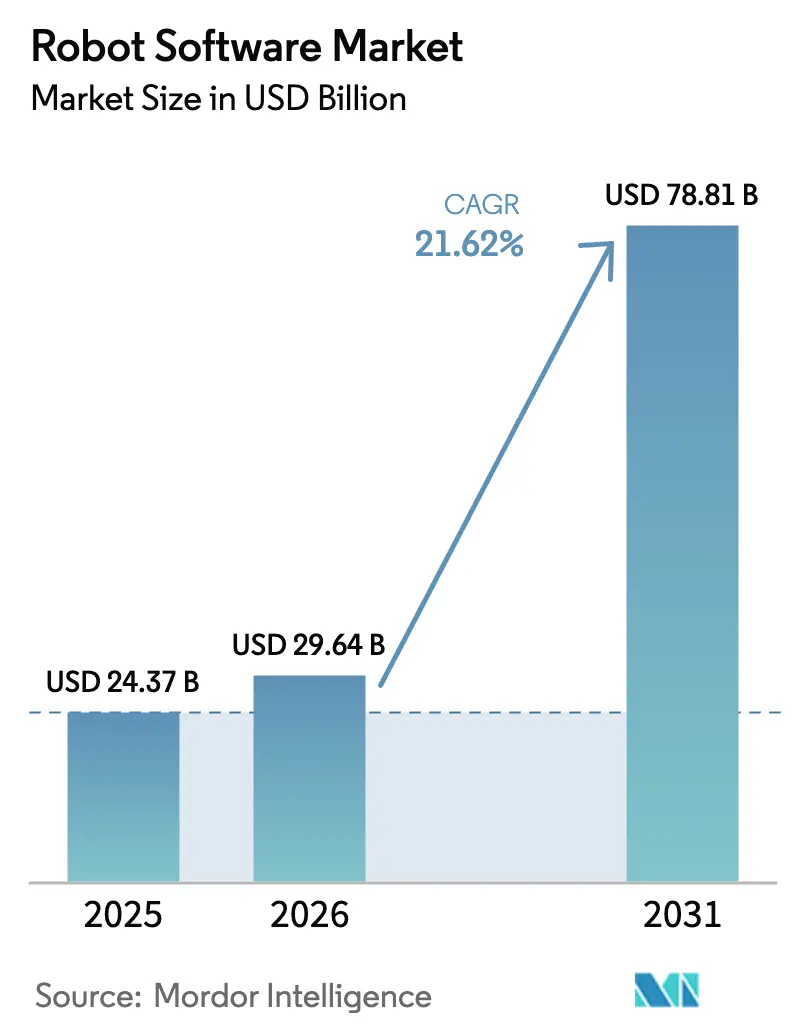

| 市場規模 (2026) | 29.64 十億米ドル |

| 市場規模 (2031) | 78.81 十億米ドル |

| 成長率 (2026 - 2031) | 21.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボットソフトウェア市場分析

ロボットソフトウェア市場規模は、2025年の243億7,000万米ドルから2026年には296億4,000万米ドルへと拡大し、2031年までに788億1,000万米ドルに達すると予測されており、年平均成長率(CAGR)21.62%を反映しています。これは、工場、病院、倉庫全体にわたるインテリジェントオートメーションの勢いを裏付けるものです。独自制御スタックからROS 2などのオープンアーキテクチャプラットフォームへの移行により切り替えコストが低下する一方、サービスとしてのロボット(Robot-as-a-Service)契約は設備投資を運営費に転換し、中小企業のアクセスを拡大しています。2027年までに仮想安全検証を義務付ける欧州連合機械規制をはじめとする規制面の追い風が、ソフトウェア需要を加速させています。コンプライアンスがデジタルツインと決定論的リアルタイムスケジューリングに依存するようになったためです。一方、NVIDIAジェットソン・ソーに代表される半導体の進歩がAI推論をエッジに押し進め、安全性が重要なタスクにおけるレイテンシを縮小しています。ベンチャー資金、クラウドハイパースケーラーのツールキット、高まるサイバーセキュリティ要件が、ソフトウェアが物理的ロボットにもたらす価値を総合的に強化しています。

主要レポートのポイント

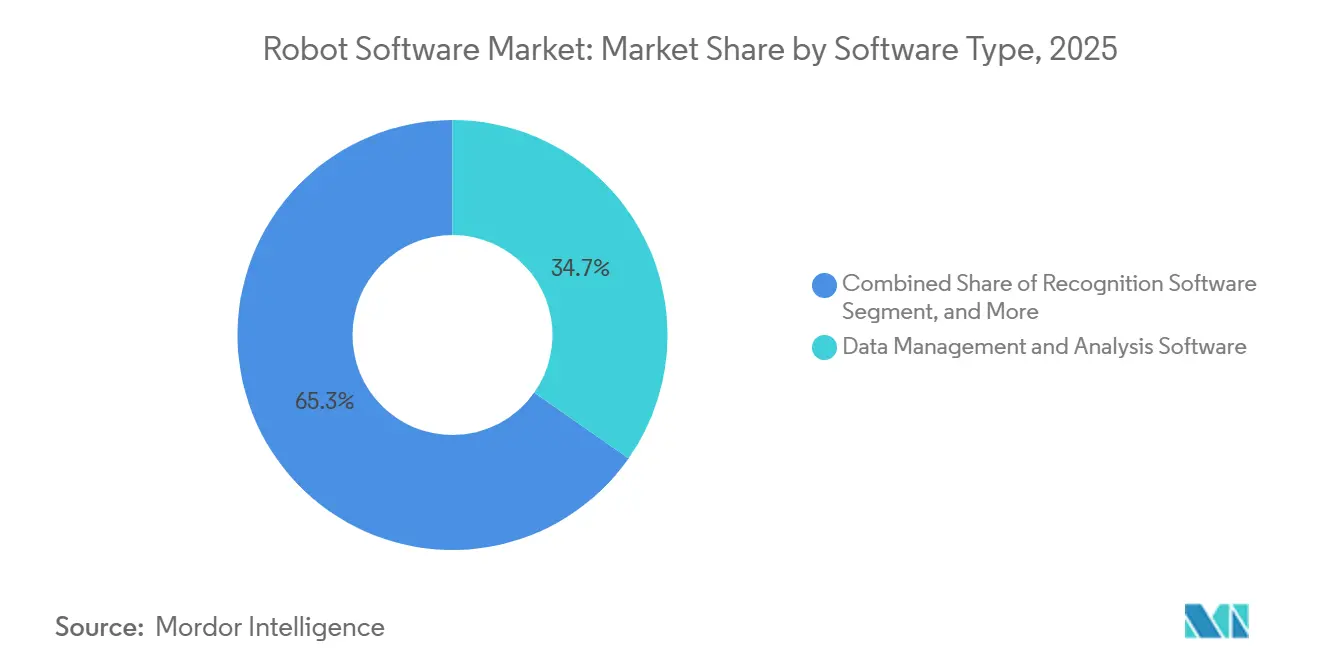

- ソフトウェアタイプ別では、データ管理・分析が2025年に34.74%の収益シェアでトップとなり、通信管理は2031年にかけて年平均成長率(CAGR)21.98%で拡大する見込みです。

- ロボットタイプ別では、産業用ロボットが2025年の基準値の57.63%を占め、サービスロボットは2031年にかけて年平均成長率(CAGR)23.1%で成長する軌道にあります。

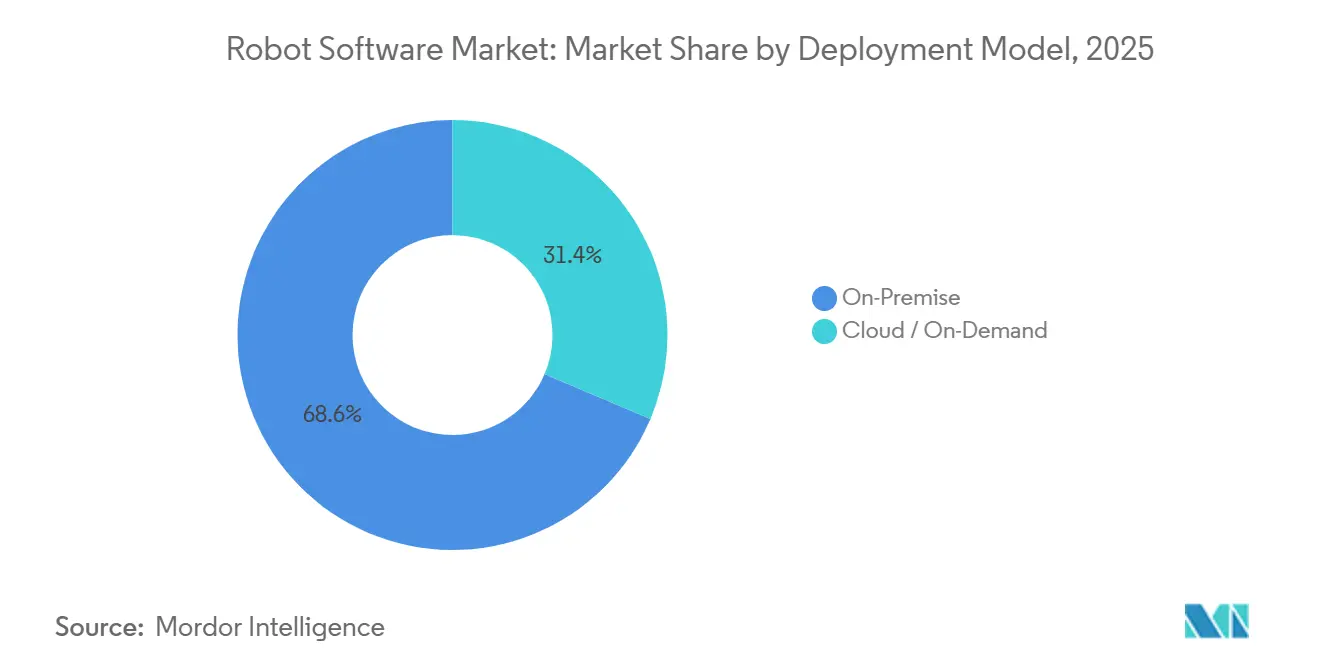

- 展開モデル別では、オンプレミス導入が2025年に68.62%を占め、クラウドおよびオンデマンドアーキテクチャは2031年にかけて年平均成長率(CAGR)22.98%で成長する見込みです。

- エンドユーザー業種別では、製造業が2025年に29.83%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)21.54%で成長する位置にあります。

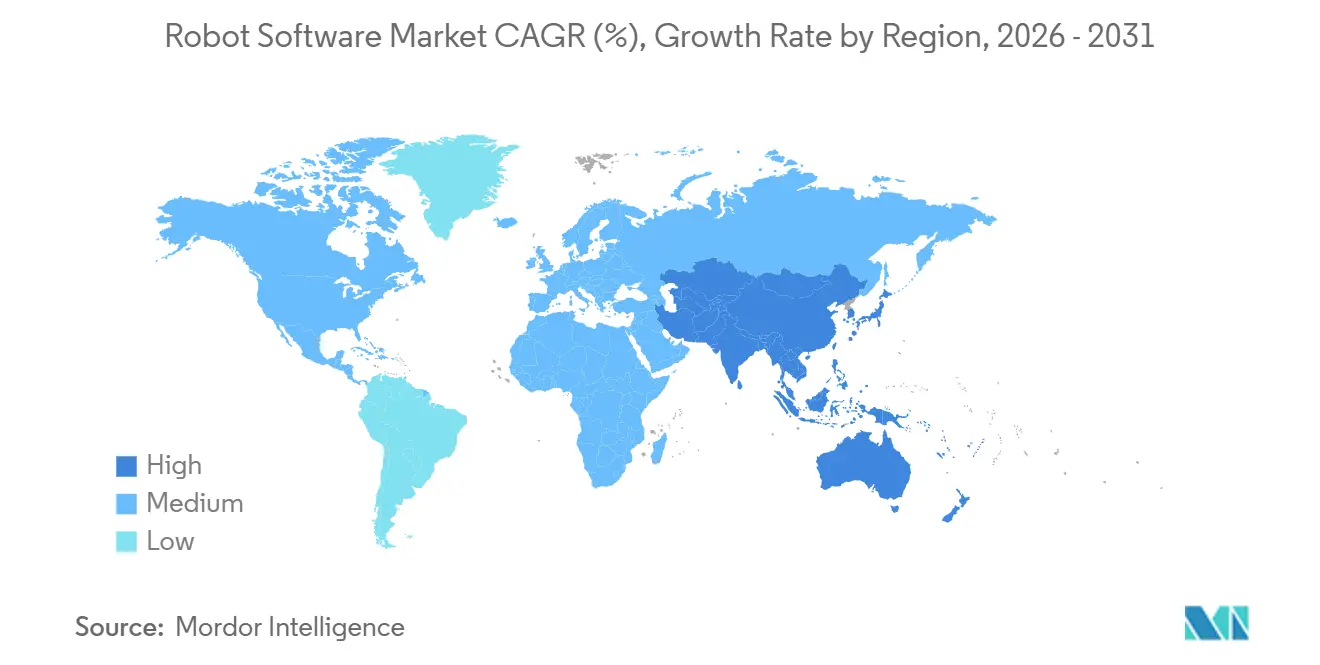

- 地域別では、北米が2025年に38.73%の収益を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)22.44%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルロボットソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化と安全性に対する需要の高まり | +4.2% | 北米、欧州、アジア太平洋の製造拠点に集中するグローバル | 中期(2〜4年) |

| 労働コストおよびエネルギーコスト削減のための中小企業の急速な採用 | +3.8% | 労働裁定が縮小しているアジア太平洋および欧州で最も強く、グローバル | 短期(2年以内) |

| AIおよび機械学習の統合によるロボット能力の向上 | +5.1% | AIインフラ投資において北米と中国が主導するグローバル | 中期(2〜4年) |

| ローコードおよびノーコードのロボットアプリプラットフォームによる採用拡大 | +3.3% | 欧州やASEANなど中小企業が密集する地域で特に顕著なグローバル | 短期(2年以内) |

| EUの安全性主導によるROSの仮想化義務(2027年) | +2.4% | 欧州、EUへの輸出国である北米およびアジア太平洋への波及あり | 中期(2〜4年) |

| サービスとしてのロボット(Robot-as-a-Service)のサブスクリプション経済 | +4.6% | 北米および西欧で早期牽引力があるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIおよび機械学習の統合によるロボット能力の向上

ビジョン言語アクションモデルは知覚と制御を融合させ、ロボットが自然なコマンドに従い、再学習なしに未知のオブジェクトに適応できるようにしています。ジェットソン・ソーモジュールはオンデバイスで2,000TOPSの演算能力を提供し、ヒューマノイドロボットがマルチモーダルモデルをローカルで実行し、外科的精度を危険にさらす100ミリ秒の遅延を防ぐことを可能にしています。[1]NVIDIA Corporation、「NVIDIAジェットソン・ソー:ヒューマノイドロボットの頭脳」、nvidia.com インテル・リアルセンスSDKは深度認識セグメンテーションを追加し、協働ロボットが人間の手とワークピースを区別できるようにし、ISO 10218-2のパワーアンドフォース閾値を満たしています。[2]Intel Corporation、「インテル・リアルセンスSDK 2025アップデート:深度認識オブジェクトセグメンテーション」、intel.com メーカーにとっては必要なラベル付き画像が少なくなるため、データセット作成コストが削減されます。その結果、1時間以内に製品バリアントを切り替えられる柔軟なセルの迅速な展開が実現します。

自動化と安全性に対する需要の高まり

高齢化する労働力と低い労働参加率は構造的な現実であり、日本は2025年に製造業で37万人の労働者不足を報告しています。改訂されたISO 10218-1は、人間とロボットがケージなしで空間を共有できるトルクおよびフォース制限を設定し、リアルタイム衝突監視のためのソフトウェアの複雑性を高めています。自律移動ロボット向けの初の専用安全規格であるUL 3300は、冗長ブレーキと0.1m分解能のライダーベース障害物検知を義務付けています。[3]UL Solutions、「UL 3300:自律移動ロボットの安全規格」、ul.com 認定診断と監査ログを組み込んだベンダーは、リコストを避けようとするリスク回避型の購買者からシェアを獲得しています。コンプライアンス予算が不足する小規模開発者は、事前検証済みスタックを持つプラットフォームパートナーへの転換を図っています。

サービスとしてのロボット(Robot-as-a-Service)のサブスクリプション経済

Locus Roboticsは2025年にピッキングロボット1台あたりの平均月額料金を3,500米ドルと開示しており、現在はハードウェア、ソフトウェア、保守が一括されています。Formic Technologiesの申告書は契約期間が4.2年に及ぶことを示しており、顧客が一度運用を開始すると元に戻ることを躊躇していることを示しています。このサブスクリプションの枠組みは、支払いが使用量に応じてスケールするため、回収不安を軽減しキャッシュフローを改善します。ベンダーはファームウェアを無線でアップデートし、イテレーションサイクルを四半期から数日に短縮し、フリートのセキュリティパッチが確実に適用されるようにしています。普及率は信頼性の高いブロードバンドと強く相関しているため、産業用接続が断続的な地域ではカバレッジが薄いままです。

EUの安全性主導によるROSの仮想化義務(2027年)

EU機械規制は、2027年以降に欧州連合域内に出荷されるすべての協働ロボットに仮想安全検証を義務付けています。ROS 2は決定論的スケジューリングと署名付き実行ファイルを追加しており、これらの機能により監査担当者の承認が簡素化されます。GazeboはISO 13849テンプレートを統合し、緊急停止テストケースを自動生成し、250ミリ秒以下の応答時間を証明します。コンプライアンスコストが小規模ベンダーを圧迫し、認証オーバーヘッドをより容易に償却できる大規模オートメーション企業による買収を促しています。欧州市場への輸出業者が同一のプロセスを採用しており、事実上この義務をグローバル化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コスト | -3.9% | アジア太平洋および南米の価格に敏感な中小企業セグメントで最も深刻なグローバル | 短期(2年以内) |

| サイバーセキュリティおよびマルウェアの脅威 | -2.7% | 接続率が高い北米および欧州でリスクが高まるグローバル | 中期(2〜4年) |

| 安全認定ソフトウェアエンジニアの不足 | -1.8% | 認定バックログが18ヶ月を超える欧州および北米で特に深刻なグローバル | 長期(4年以上) |

| 独自OSスタックによるベンダーロックイン | -1.4% | 高い設置基盤を持つレガシー産業オートメーション市場で最も顕著なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入コスト

センサー、ネットワーク、統合を含めると総所有コストがセルあたり20万米ドルを超えることが多く、2025年の調査では製造業者の58%が最大の障壁として挙げています。薄利の中小企業はスケールが不足しているため費用を償却するのに苦労しています。ローコードツールはプログラミングサイクルを短縮しますが、ハードウェアとセンサーのコストはほぼ非弾力的です。金融プロバイダーは信用力のある取引相手を要求するため、新興市場でのリース利用が制限されています。金利が上昇傾向にある中、キャッシュフローに敏感な企業は、補助金や税額控除が初期コストを相殺しない限りプロジェクトを延期しています。

サイバーセキュリティおよびマルウェアの脅威

Dragosは2024年中にロボットコントローラーを標的としたマルウェアキャンペーンが年間30%増加したことを記録しており、欧州の自動車サプライヤーで400台の移動ロボットを72時間停止させたランサムウェアも含まれています。EUサイバーレジリエンス法は現在、ソフトウェア部品表と14日間のパッチウィンドウを要求していますが、自動化されたパッチパイプラインを持つベンダーはまだ少数です。ClarotyまたはNozomiによるランタイム異常検知はモーションシグネチャをベースライン化して逸脱を検出しますが、統合の手間から採用が遅れています。セグメント化されていないネットワークに対する保険の除外が財務リスクをもたらし、購買者は組み込みセキュリティ分析を持つプラットフォームを選択するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:データオーケストレーションが最大シェアを確保

データ管理・分析ソフトウェアは2025年の基準値の34.74%を占め、ユーザーが稼働時間とエネルギーインサイトのためのフリート全体のテレメトリ集約を重視していることを示しています。このスライスは2025年のロボットソフトウェア市場規模の約103億米ドルに相当します。振動と電流シグネチャを読み取る予知保全アルゴリズムは、数週間前に軸受の故障を予測し、調達が割増料金なしに部品を計画できるようにしています。OPC UAなどの標準化されたインターフェースは混合フリートからのデータ抽出を簡素化し、トランスフォーマーモデルは高周波時系列に以前は隠れていた異常パターンを検出します。通信管理は年平均成長率(CAGR)21.98%で拡大しています。これは、複数メーカーのAMRがリアルタイムで通行権を交渉する物流センターで異種フリートが主流となっているためです。2024年にリリースされたVDA 5050は、共通メッセージ分類法を定義することでこの急増を支えています。認識ソフトウェアはトランスフォーマービジョンと融合しており、ロボットが人間レベルの検出精度を達成できるようにしています。シミュレーションツールはISO安全テンプレートを組み込み、仮想コミッショニングを短縮しています。エッジ推論は、クラウドのラウンドトリップが決定論的予算を超えるため、稼働時間が重要な工場では現在必須となっています。

製品戦略は、オーケストレーション、認識、予測分析を統合するプラットフォームバンドルへと収束しています。ベンダーはこれらのスイートをロボット1台あたり月額ベースで価格設定し、SaaSの規範を反映しています。スタンドアロンのポイントアプリケーションは、オープンAPIを通じて統合しない限り、周辺化のリスクにさらされています。競争激化に伴い、合併はシミュレーション資産とランタイムエンジンを統合してソフトウェアライフサイクル全体を制御することに焦点を当てています。ロボットソフトウェア市場は、生のセンサーログをデータサイエンスの背景を持たないラインスーパーバイザー向けの実用的なダッシュボードに変換する製品を引き続き評価しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ロボットタイプ別:サービスロボットが産業用の成長を上回る

産業用ロボットは2025年の展開台数の57.63%を占め、当時のロボットソフトウェア市場規模の約171億米ドルに相当します。このシェアは自動車の溶接、塗装、バッテリーパック組立における深い定着を反映しています。しかしサービスロボットは、ヘルスケア物流、ホスピタリティ、小売スキャニングに牽引され、年率23.1%で拡大しています。Intuitive Surgicalのダ・ヴィンチプラットフォームは2024年に200万件以上の手術を実施し、機械支援の臨床的受容を実証しました。サービスロボットは非構造化空間をナビゲートし、社会的手がかりを解釈し、GDPRに準拠する必要があります。Boston DynamicsのSpotクワッドルペッドは現在、ライダーとステレオフュージョンを介して化学プラントで自律点検を実行しており、知覚スタックが研究室から危険なフィールドサイトへと移行していることを示しています。

産業用ユニットはますますフォーストルクセンシングを搭載し、ケージなしで安全な人間との協働を可能にしています。モジュラー設計はモーションライブラリをタスクロジックから切り離し、エンジニアがコアコードを書き直すことなくエンドエフェクターを交換できるようにしています。サービスプラットフォームはクラウドベースの言語モデルを統合し、ホテルカウンターでの音声コマンドを可能にしています。Universal RobotsがURScript環境をモバイルベースに移植し、インテグレーターが単一のIDEで操作とナビゲーションを組み合わせられるようにしていることに、相互汚染が見られます。ロボットソフトウェア市場は、追加されるユースケースごとに一回限りの販売ではなく、増分ライセンスまたはサブスクリプション収益に転換されるため恩恵を受けています。

展開モデル別:オンプレミスの優位性の中でクラウドが台頭

オンプレミス導入は2025年に68.62%を占め、自動車および航空宇宙メーカーが1kHz制御ループの超低レイテンシを要求しているためです。このスライスはロボットソフトウェア市場規模の約203億米ドルに相当します。クラウドおよびオンデマンドアーキテクチャは、開発者がトレーニング、シミュレーション、フリート分析をハイパースケールデータセンターに移行するにつれて、年率22.98%で上昇しています。AWS RoboMakerは現在、10,000ロボット時間を並行してシミュレートでき、検証のタイムラインとコストを大幅に削減しています。Microsoft Azureはマネージドクベルネテスとロボットオペレーティングシステム2コンテナを組み合わせて展開を合理化しています。物流と小売はクラウドを好みます。集中型調整が複数の倉庫にわたるルーティング効率を向上させるためです。ハイブリッドエッジクラウドトポロジーが主流であり、エッジで推論し、モデルアップデートを夜間に同期しています。サイバーセキュリティルールはクラウド採用を促進しています。ロボットが継続的にオンラインのままであれば無線パッチ適用が簡単になりますが、拡大した攻撃対象領域はゼロトラストセグメンテーションを要求します。

オンプレミスソリューションは、データ主権とエアギャップがスパイリスクを軽減する高IP環境で引き続き関連性を持ちます。エッジゲートウェイは、暗号化されたレート制限チャネルを通じてリアルタイム制御をクラウドダッシュボードに橋渡しします。ベンダーはレイテンシ予算を保証するサービスレベル契約をバンドルし、購買者の懸念をさらに緩和しています。5Gプライベートネットワークが成熟するにつれて帯域幅の制約が緩和され、高解像度ビジョンストリームがほぼリアルタイムでクラウドAIサービスに到達できるようになります。したがって、ロボットソフトウェア市場はハイブリッドおよびクラウドファーストの展開への緩やかではあるが明確なシフトを示しています。

エンドユーザー業種別:製造業の成熟の中でヘルスケアが加速

製造業は2025年に29.83%を占め、ロボットソフトウェア市場の89億米ドルに相当し、ヘルスケアは2031年にかけて年率21.54%で複利成長すると予想されています。電気自動車バッテリー組立が0.1mm以下の公差のビジョンガイダンスを必要とするため、自動車は製造業でのリーダーシップを維持しています。電子機器工場は検査ロボットを活用して、コストのかかる手直し前にマイクロクラックを発見しています。ヘルスケアの加速は、AI誘導手術スイートのFDA認可と、腹腔鏡ロボティクスをカバーするようになった償還コードに起因しています。CMR SurgicalのVeriusは2024年にCEマーキングを取得し、手術室スペースが限られた病院の設備投資を削減するモジュラーフットプリントを誇っています。物流はEコマース倉庫がピックサイクルタイムを40%削減するAMRを展開するにつれて勢いを加えています。

小売チェーンはBrainOSを搭載した棚スキャンおよび床清掃ロボットを試験導入し、リアルタイムの在庫データを取得しています。航空宇宙は燃料タンク検査にクローラーロボットを使用し、人間の立入リスクを低減しています。政府機関はサーマルカメラとスピーカーを統合した周辺パトロールユニットを運用しています。各業種は、ヘルスケアのHIPAAから防衛のITARまで、ドメイン固有のコンプライアンスを必要とし、販売サイクルを複雑にしています。SDKに業種別テンプレートをパッケージ化するベンダーは採用を容易にし、プレミアム価格を設定できます。

地域分析

北米は2025年に38.73%の収益を占め、自動車および半導体の早期採用と、MITおよびカーネギーメロン大学を中心とした深いロボティクス人材プールに支えられています。米国が需要の大部分を供給しており、メキシコのニアショアリングブームが高混合オートメーションプロジェクトを引き込んでいます。カナダはAI研究クラスターを活用して、ロボットポリシーアップデートを最適化する強化学習を商業化しています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)22.44%で最も急速に成長しており、中国の2030年までに100万台のヒューマノイドロボットを展開する計画と、工場オートメーションの設備投資の最大25%をカバーするインドの補助金に牽引されています。日本は介護サービスロボットで人口動態の逆風に対抗し、韓国は自動車の遺産とBoston Dynamicsのモビリティノウハウを交差させています。ベトナムなどのASEAN諸国は電子機器の移転を引き付け、小規模バッチメーカーが労働力不足を補うためにクラウドオーケストレーションへと向かっています。

欧州の軌跡は、仮想検証と迅速なパッチ適用を義務付ける安全性とサイバーセキュリティ規制によって形成されており、コンプライアンスの専門知識を持つベンダーに有利です。ドイツの自動車および機械セクターが依然として設置を支配していますが、イタリアの中小企業向けスキームはローコードコボットを好みます。英国とフランスは、次世代知覚スタックを形成するシミュレーションとAIラボに公的資金を投入しています。南米は新興段階にあり、ブラジルの自動車工場が協働溶接セルを試験導入しています。中東は、港湾や自由貿易地区でAMRフリートを運用するアラブ首長国連邦の物流ハブに依存しています。アフリカは鉱業と農産物加工で初期パイロットが見られますが、帯域幅と資本のボトルネックがスケーリングを遅らせています。地域全体で、公的インセンティブ、ブロードバンドカバレッジ、セキュリティ体制が採用とベンダーの参入戦略を形成しています。

競合状況

ロボットソフトウェア市場は断片化しています。シミュレーション専門家、ビジョンプロバイダー、フリートマネージャー、クラウドハイパースケーラーがそれぞれスタックの一部を所有しており、グローバル収益の8%以上を支配する企業は存在しません。ABBとFANUCは独自コントローラーをRESTおよびgRPC APIで拡張し、顧客が設置済み機械を放棄することなく最新の分析を統合できるようにしています。Clearpath RoboticsやBrain Corporationなどの純粋な新興企業は、ROS 2の周囲にローコードIDEをラップし、技術者がC++の習熟なしにワークフローを再構成できるようにしています。

サービスとしてのロボット(Robot-as-a-Service)は収益を定期サブスクリプションへとシフトさせ、ハードウェアを資金調達できる貸借対照表の強い既存企業に有利です。NVIDIAのマルチエージェント強化学習特許は、異種フリートの調整アルゴリズムを示唆しており、潜在的な参入障壁となっています。TÜV認定ソフトウェアエンジニアの不足(18ヶ月のバックログキュー)は参入障壁を高め、社内コンプライアンスチームを持つ企業にシェアを傾けています。IEEEおよびISOの相互運用性標準は基本的なモーション制御を商品化し、差別化を認知、知覚、協調インテリジェンスへと押し進めるでしょう。建設、農業、ホスピタリティでは、ソフトウェアが非構造化環境を解析する必要があるホワイトスペースが残っています。ベンダーがエンドツーエンドのプラットフォームの幅を追求するにつれてM&Aが加速しています。

ロボットソフトウェア業界のリーダー

ABB Ltd.

Clearpath Robotics

NVIDIA Corporation

CloudMinds Technology, Inc.

Liquid Robotics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:NVIDIAはIsaac Manipulatorを発売しました。これはロボットアームのプログラミング時間を70%削減する事前学習済みモデルで、ネイティブのROS 2フックを備えています。

- 2025年9月:ABBはヴェステロースのソフトウェアセンターに1億5,000万米ドルを投資することを約束し、予知保全とデジタルツインを対象としています。

- 2025年8月:Universal RobotsはMicrosoftと提携し、Azure AIをUR+に組み込み、コボットが音声コマンドを解釈できるようにしました。

- 2025年7月:AWSはRoboMakerフリートマネジメントを導入し、複数拠点の倉庫にわたるAMRのリアルタイムオーケストレーションを実現しました。

グローバルロボットソフトウェア市場レポートの範囲

ロボットソフトウェアとは、ロボットと呼ばれる機械装置および電子システムに実行するタスクを指示するコード化されたコマンドまたは命令のセットです。ロボットソフトウェアは、人工知能などの技術を使用して自律的なタスクを実行するために使用されます。ロボットソフトウェアは、強化されたインテリジェンス、モーション、安全性、生産性のための機能を可能にし、ロボットが見る、感じる、学習する、安全を維持する力を与えます。

ロボットソフトウェア市場レポートは、ソフトウェアタイプ(認識、シミュレーション、予知保全、データ管理・分析、通信管理)、ロボットタイプ(産業用、サービス用)、展開モデル(オンプレミス、クラウドおよびオンデマンド)、エンドユーザー業種(自動車、製造、ヘルスケア、輸送・物流、小売・Eコマース、ITおよび通信、政府・防衛、銀行・金融サービス・保険(BFSI)、航空宇宙・防衛、メディア・エンターテインメント、その他のエンドユーザー業種)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 認識ソフトウェア |

| シミュレーションソフトウェア |

| 予知保全ソフトウェア |

| データ管理・分析ソフトウェア |

| 通信管理ソフトウェア |

| 産業用ロボット |

| サービスロボット |

| オンプレミス |

| クラウド・オンデマンド |

| 自動車 |

| 製造 |

| ヘルスケア |

| 輸送・物流 |

| 小売・Eコマース |

| ITおよび通信 |

| 政府・防衛 |

| 銀行・金融サービス・保険(BFSI) |

| 航空宇宙・防衛 |

| メディア・エンターテインメント |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ソフトウェアタイプ別 | 認識ソフトウェア | ||

| シミュレーションソフトウェア | |||

| 予知保全ソフトウェア | |||

| データ管理・分析ソフトウェア | |||

| 通信管理ソフトウェア | |||

| ロボットタイプ別 | 産業用ロボット | ||

| サービスロボット | |||

| 展開モデル別 | オンプレミス | ||

| クラウド・オンデマンド | |||

| エンドユーザー業種別 | 自動車 | ||

| 製造 | |||

| ヘルスケア | |||

| 輸送・物流 | |||

| 小売・Eコマース | |||

| ITおよび通信 | |||

| 政府・防衛 | |||

| 銀行・金融サービス・保険(BFSI) | |||

| 航空宇宙・防衛 | |||

| メディア・エンターテインメント | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのグローバルロボットソフトウェア収益の予測値は?

収益は2026年の296億4,000万米ドルから増加し、2031年には788億1,000万米ドルに達すると予測されています。

2031年にかけて最も急速な成長を記録すると予想される地域はどこですか?

アジア太平洋地域は年平均複利成長率(CAGR)22.44%で成長すると予測されており、世界で最も速い成長率です。

サービスロボットソフトウェアの展開は産業用と比較してどのくらいの速さで成長していますか?

サービス重視の展開は年率23.1%で拡大すると予想されており、産業用の成長を上回っています。

中小企業がサービスとしてのロボット(Robot-as-a-Service)契約に移行しているのはなぜですか?

サブスクリプション価格設定により、大規模な設備投資が保守とソフトウェアアップデートを含む管理可能な月額料金に転換されます。

2027年以降に欧州で仮想安全検証要件を推進している規制は何ですか?

欧州連合機械規制は、協働システムが出荷前に仮想安全テストに合格することを義務付けています。

最終更新日: