テレラジオロジーソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

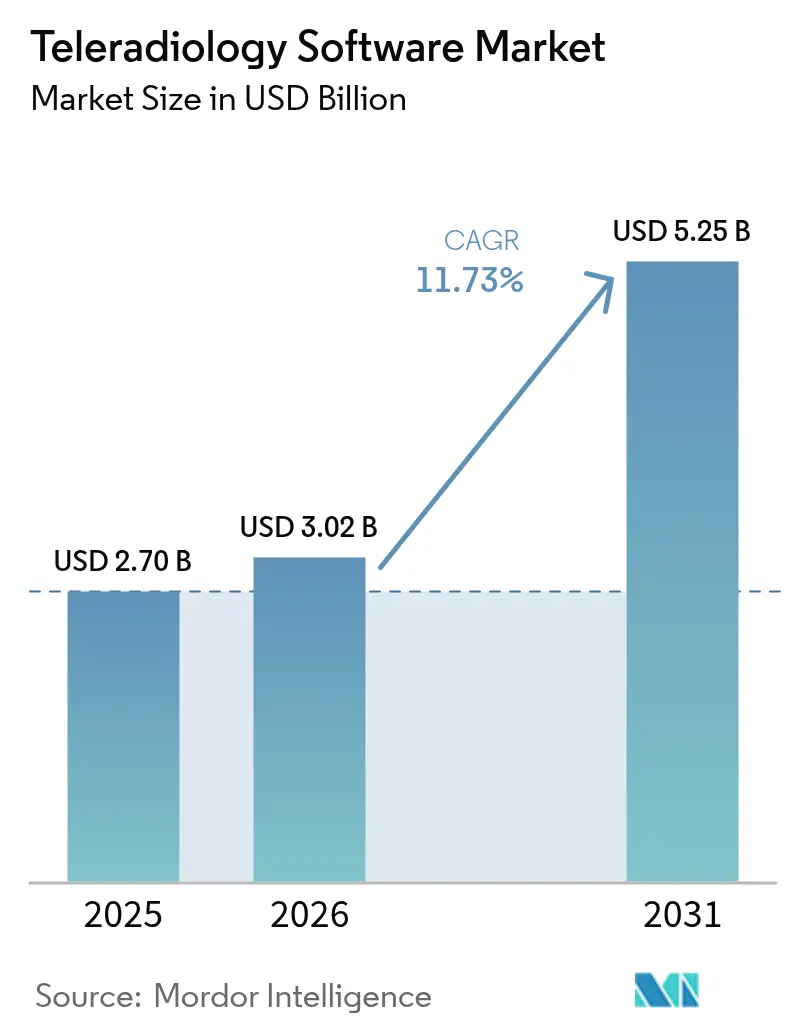

| 市場規模 (2026) | 3.02 十億米ドル |

| 市場規模 (2031) | 5.25 十億米ドル |

| 成長率 (2026 - 2031) | 11.73% CAGR |

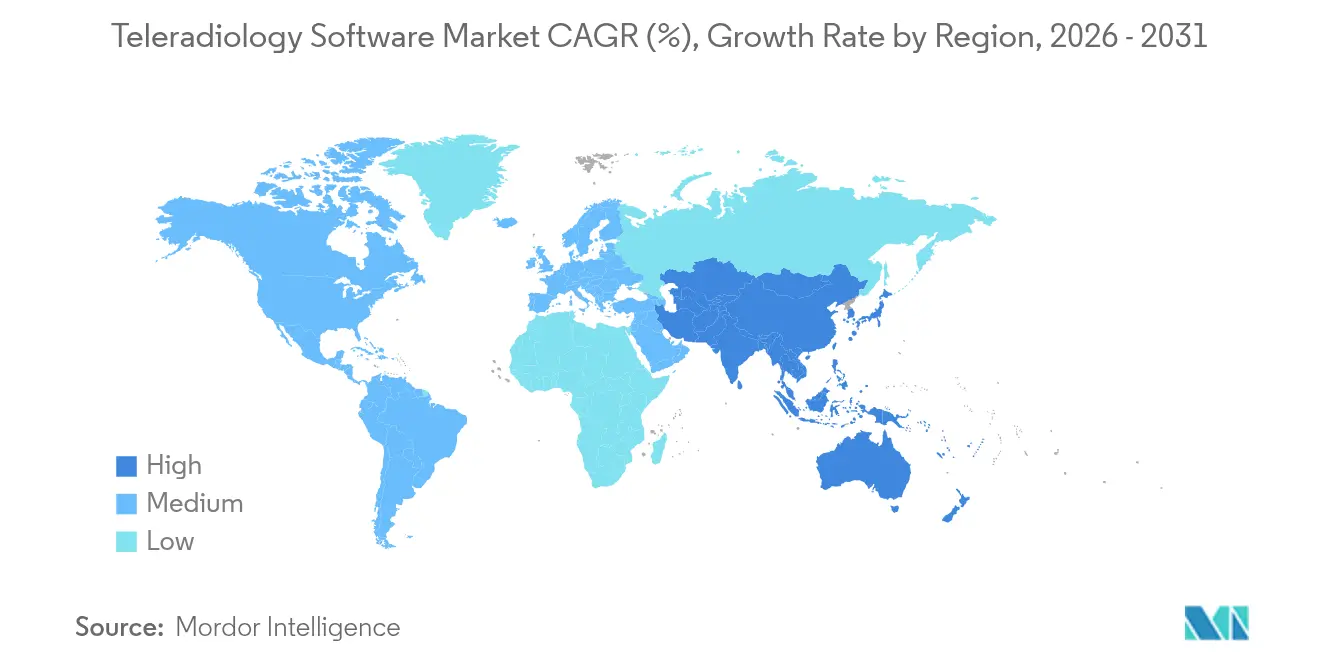

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレラジオロジーソフトウェア市場分析

テレラジオロジーソフトウェア市場規模は、2025年の27億米ドルから2026年には30億2,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)11.73%で2031年までに52億5,000万米ドルに達すると予測されています。テレラジオロジーソフトウェア市場規模の軌跡は、世界的な放射線科医不足の拡大、年間3〜4%増加するイメージング件数、そして即時スケールを可能にするクラウドアーキテクチャという三つの相互補完的な力に支えられています。病院は24時間365日の専門医カバレッジを確保するためにプラットフォームを導入し、診断センターは現地放射線科医を雇用せずに診療時間を延長するために活用しています。テクノロジーベンダーはAIトリアージおよび構造化レポートモジュールを組み込んでおり、読影生産性を最大30%向上させ、燃え尽き症候群の緩和にも貢献しています。規制当局は遠隔予備読影を正式に認め、償還の均等化が進むことでデジタルインフラへの予算配分が促進されています。これらのダイナミクスが相まって、クラウドネイティブかつAI対応のエコシステムをめぐる競争が激化する中、二桁成長が持続しています。

主要レポートのポイント

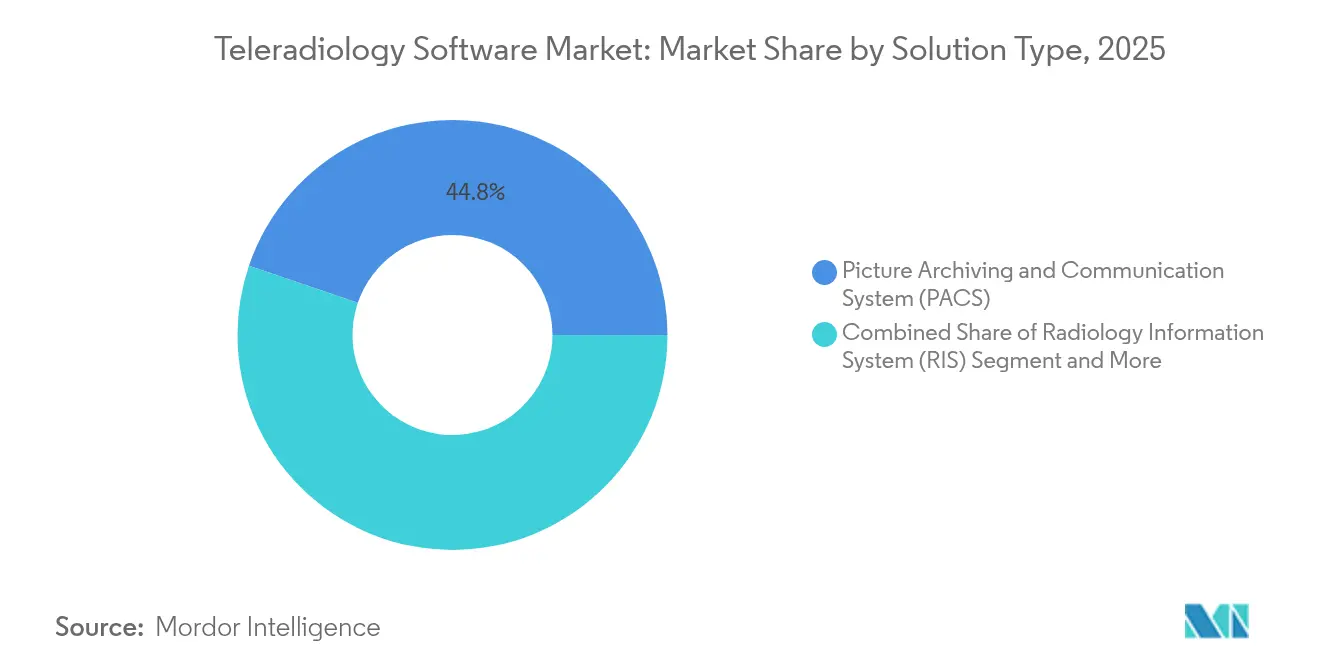

- ソリューションタイプ別では、画像保存通信システム(PACS)が2025年に44.78%の収益シェアでトップとなり、一方でベンダーニュートラルアーカイブ(VNA)は2031年にかけて12.83%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドベースのプラットフォームが2025年のテレラジオロジーソフトウェア市場シェアの61.83%を占め、2031年にかけて12.55%のCAGRで成長する見込みです。

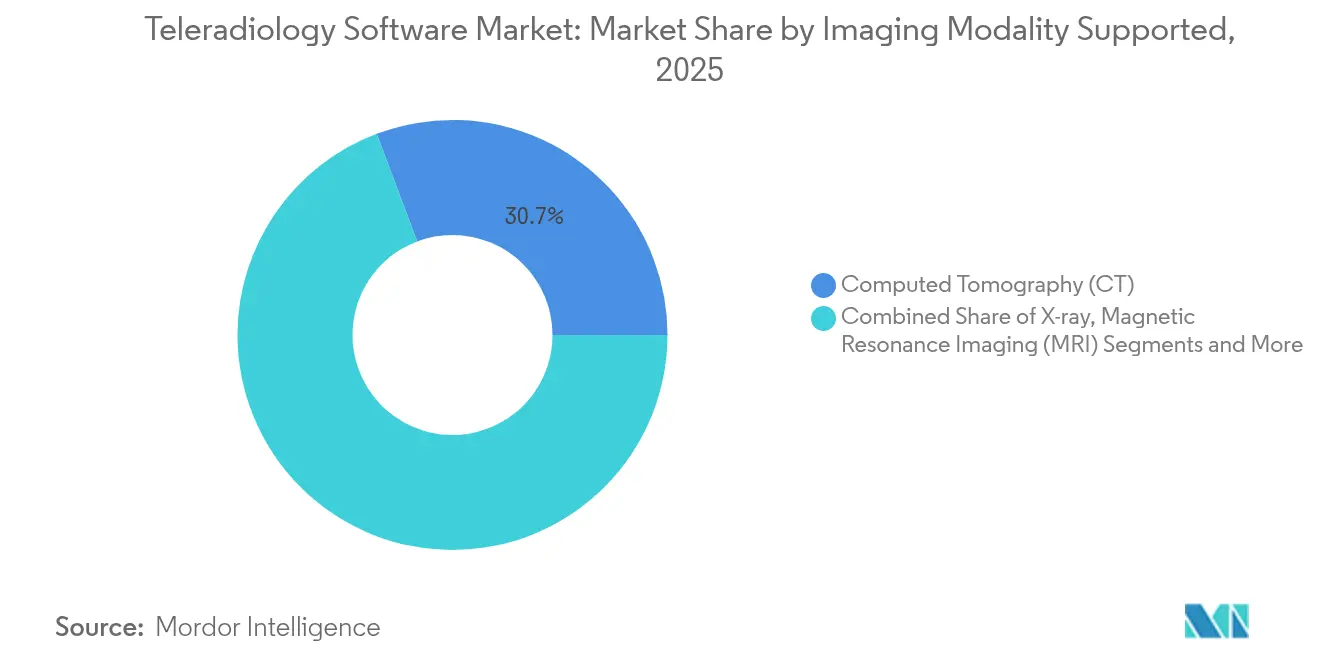

- イメージングモダリティ別では、コンピュータ断層撮影(CT)が2025年のテレラジオロジーソフトウェア市場規模の30.74%を占め、磁気共鳴画像法(MRI)が2031年にかけて最速の12.71%のCAGRを示しています。

- エンドユーザー別では、病院が2025年に60.52%のシェアを維持し、診断イメージングセンターが2031年にかけて最速の12.42%のCAGRを示しています。

- 地域別では、北米が2025年に39.27%のシェアを占めるトップとなり、アジア太平洋地域が予測期間中に13.18%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

テレラジオロジーソフトウェア市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大とイメージング件数の増加 | +2.8% | 北米、欧州、日本の高齢化人口に集中するグローバル | 長期(4年以上) |

| 世界的な放射線科医不足とアウトソーシングの急増 | +3.2% | グローバル、特に米国・英国の農村部および新興市場で深刻 | 中期(2〜4年) |

| クラウドPACS/VNAアーキテクチャの急速な普及 | +2.1% | 北米・EUが先行し、アジア太平洋地域が急速に追随 | 中期(2〜4年) |

| 遠隔医療およびリモートケアトレンドの台頭 | +1.9% | グローバル、新型コロナウイルス感染症後の医療システムで加速 | 短期(2年以内) |

| 規制・インフラ支援の強化 | +1.6% | 主に北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ポイントオブケアにおけるハードウェアおよびエッジAIの統合 | +1.4% | 北米・EUが先行し、アジア太平洋地域で選択的に普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大とイメージング件数の増加

医療イメージング需要は2055年までにさらに27%増加すると見込まれており、限られた放射線科リソースへの圧力が高まっています。[1]出典:Eric W. Christensen、「米国のイメージング利用予測、2025年〜2055年」、PubMed、pubmed.ncbi.nlm.nih.gov CT検査だけで25.1%増加する可能性があり、核医学およびX線検査も同様のペースで増加しています。年間42億件の検査がすでに実施されている中、医療システムは読影能力の柔軟な拡張、専門医の知見の分散、そして品質基準内でのターンアラウンドタイムの維持にテレラジオロジーを活用しています。国内または大陸をまたいだネットワークへのオーバーフロー検査のルーティング能力は、ケアの継続性を維持し、予約待ちの積み残しを緩和します。

世界的な放射線科医不足とアウトソーシングの急増

米国では2034年までに最大12万4,000人の医師不足が生じる可能性があり、放射線科のポストは最も充足が困難な職種の一つです。英国では放射線科医が30%不足しており、年間離職率は約13%に達しています。生産性指標によると、テレラジオロジーグループは従来の現地チームと比較して読影者一人当たり最大3分の1多くの検査を処理しています。農村部や地域病院が夜間・週末シフトの人員確保に苦慮する中、アウトソーシングは構造的な解決策となっており、複数施設のワークフローと資格認定を調整するソフトウェアへの需要が固定化されています。

クラウドPACS/VNAアーキテクチャの急速な普及

イメージングアーカイブをクラウドに移行した病院は運営費を最大30%削減し、定期的なハードウェア更新サイクルを回避できます。VNAの導入はさらにベンダーロックインを緩和し、シームレスなAI統合を可能にします。その証拠として、フィラデルフィア小児病院はVNA移行後の5年間で300万米ドルを節約しました。こうした経済性がテレラジオロジーソフトウェア市場全体にわたるクラウド優先の傾向を支えています。

遠隔医療およびリモートケアトレンドの台頭

バーチャル診察は2020年以降、全受診の1%から17%へと急増し、リモートサービス提供が標準化されています。デジタル施策に医療予算の20%を配分するEU復興・強靭化ファシリティなどの国家資金制度は、イメージングの相互運用性をより広い遠隔医療エコシステムに組み込み、国境を越えた読影ワークフローを強化しています。

テレラジオロジーソフトウェア市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なデータプライバシーコンプライアンス(HIPAA/GDPR)コスト | -1.8% | 主に北米・EU、グローバルに拡大中 | 長期(4年以上) |

| 小規模施設における高い統合・変更管理コスト | -1.5% | グローバル、特に中小規模の医療提供者に影響 | 中期(2〜4年) |

| 高いデータ転送料によるクラウドベンダーロックイン | -1.2% | グローバル、マルチクラウド環境で最も顕著 | 中期(2〜4年) |

| AI予備読影に関する国境を越えた医療法的責任 | -1.0% | グローバル、特に国際的なテレラジオロジープロバイダーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なデータプライバシーコンプライアンス(HIPAA/GDPR)コスト

米国のHIPAA暗号化規則および欧州のGDPR規制への対応は、特に専任のセキュリティスタッフを持たない小規模クリニックにとって展開コストを増大させます。国境を越えた読影を管理する組織は、重複する同意規制とインシデント報告義務に対応しなければならず、総所有コストを押し上げるサードパーティ監査を委託することも多くあります。医療機関がサイバー脅威の増大に対処する中、サイバーセキュリティへの投資は必須となっており、臨床医には強固なインシデント対応計画と暗号化プロトコルが求められる法的含意があります。[2]出典:Chukwuka Elendu他、「サイバーセキュリティにおける臨床医の法的含意」、Medicine、journals.lww.com

AI予備読影に関する国境を越えた医療法的責任

AIが複数の管轄区域にわたって緊急所見を検出した場合、どの臨床医、アルゴリズムベンダー、または施設が最終的な責任を負うかという問題が生じます。299件のテレラジオロジー医療過誤事例の分析では、35.6%が患者死亡に関連しており、現地放射線科と比較して賠償額の中央値が高いことが示されています。EU AI責任指令案は、診断アルゴリズムを高リスク医療機器として扱うことで法的リスクを高めています。保険会社はこれに対応して保険料を引き上げており、一部のプロバイダーは積極的なAI展開に慎重になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

テレラジオロジーソフトウェア市場セグメント分析

ソリューションタイプ別:

VNAが従来のPACS優位性を崩すPACSは2025年に44.78%のシェアを持つ中核技術であり続けました。同時に、VNAは12.83%のCAGR見通しを記録しており、ベンダーニュートラリティと企業イメージング統合への転換を示しています。VNAに関連するテレラジオロジーソフトウェア市場規模は、組織がサイロ化されたアーカイブから移行するにつれて急増する見込みです。フィラデルフィア小児病院はVNA移行後の5年間で300万米ドルの節約を報告しています。

RISおよび新興エンタープライズプラットフォームは現在、CARPL.aiのFDA認可ハブが示すように、単一インターフェースを通じて110以上の認定AIアプリを統合しています。このような相互運用性はレポートのターンアラウンドタイムを短縮し、コストのかかるデータ移行を削減することで、VNAに具体的な経済的・臨床的優位性をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:

クラウドインフラが市場変革を加速クラウドインストールは2025年のテレラジオロジーソフトウェア市場の61.83%を占め、12.55%のCAGRで推移しています。アマゾン ウェブ サービスはGE HealthCareのGenesisポートフォリオを支えており、ワンクリックの弾力性とAIスケーラビリティを提供しています。

オンプレミスシステムは、独自のレイテンシーまたはデータ主権要件を持つ防衛・学術センターで引き続き利用されています。しかし、機密性の高い検査をローカルに保持しながら、集団健康管理のためにクラウド分析を活用するハイブリッド構成が登場しています。このバランスの取れたアプローチはコンプライアンスとイノベーションを両立させ、テレラジオロジーソフトウェア市場内でマルチティア展開オーケストレーションへの需要を維持しています。

対応イメージングモダリティ別:

MRIの成長が従来の優位性を上回るCTは2025年に30.74%の収益シェアを維持しましたが、MRIは2031年にかけて最速の12.71%のCAGRを記録しています。神経学的・筋骨格系の紹介件数の増加と、AIを活用したシーケンス最適化の組み合わせにより、MRIのスループットと検査あたりのスライス数が増加しています。MRIワークフローに関連するテレラジオロジーソフトウェア市場規模はこれらのトレンドと並行して成長しています。

超音波はポイントオブケアプローブとGE HealthCareおよびNVIDIAが共同開発した自律キャプチャパイロットを通じてシェアを拡大しています。マンモグラフィはSmartMammo AIを組み込んで再検査率を低減し、PET/SPECTは腫瘍学的ステージングのための定量分析を活用しています。プラットフォームベンダーはそのため、マルチモダリティビューアと構造化レポートテンプレートを設定し、エコシステムのロックインを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

診断センターが市場拡大を牽引病院は2025年に60.52%のシェアを支配しましたが、外来処置へのシフトを背景に診断イメージングセンターが12.42%のCAGRで急速に成長しています。これらのセンターに関連するテレラジオロジーソフトウェア市場シェアは、アウトソーシング読影を優先する夕方・週末のカバレッジ戦略から恩恵を受けています。

統合が専門的な状況を再形成しています。100人以上の放射線科医を擁するグループの数は過去10年間で350%増加しています。大規模な事業体はAIトリアージ、分析ダッシュボード、ネイティブ音声認識を長期的なサービスとしてのソフトウェア契約にバンドルするエンタープライズ契約を交渉しています。

地域分析

北米テレラジオロジーソフトウェア市場

北米は2025年に39.27%のシェアでリードしており、払い戻し可能なテレヘルス政策と1,000件以上の臨床AIツールのFDA認(そのうち758件が放射線科を対象)に支えられています。農村部へのアクセス推進施策は小規模病院への助成金を提供し、テレラジオロジーソフトウェア市場をさらに推進しています。ONRADがDirect Radiologyを吸収合併するなどの継続的な合併により、独立したカバレッジネットワークが拡大し、標準化されたワークフローソフトウェアの普及が促進されています。

アジア太平洋テレラジオロジーソフトウェア市場

アジア太平洋地域は最も速い13.18%のCAGRを記録しており、画像交換に対応したユニーク健康IDを発行するインドのアユシュマン・バーラト・デジタル・ミッションが支えています。インドネシアによるPT. Teleradiologi Center Indonesiaの設立はサブスペシャリストへのアクセスを拡大し、オーストラリアの国家デジタルヘルス戦略は安全な画像共有グリッドへの資金提供を行っています。これらの取り組みが相まって、クラウドPACSベンダーおよびローカルスタートアップの参入障壁を低下させています。

EMEAおよび南米テレラジオロジーソフトウェア市場

欧州では、ドイツ病院がデジタル化指数100点満点中わずか33.3点と評価された40億ユーロの病院未来法(Hospital Future Act)が投資ギャップを浮き彫りにし、着実な普及が進んでいます。EUの復興・強靭化ファシリティは支出の5分の1をデジタルインフラに充てることを規定しており、国境を越えた画像共有パイロットプログラムおよび統一された医療法的枠組みの整備を促進しています。中東、アフリカ、南米は依然として黎明期にありますが、パブリッククラウドの展開および都市部のがんセンター建設がテレラジオロジーソフトウェア市場の基盤的需要を形成しつつあります。

競合状況

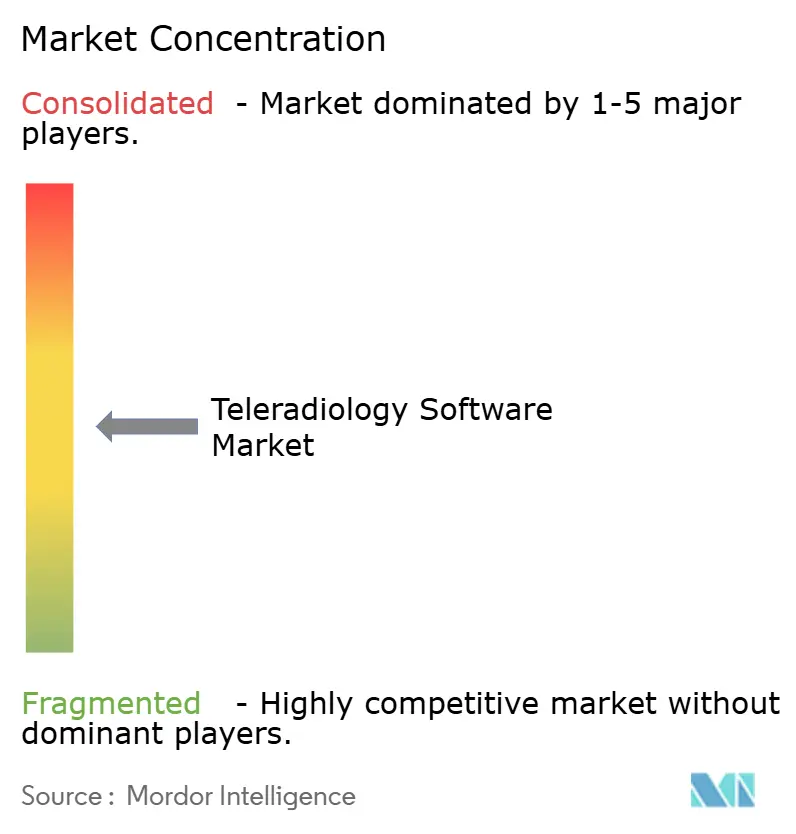

統合が加速しており、上位5社のベンダーが依然として相当な合算収益を支配しており、中程度の断片化を示しています。プライベートエクイティの活動は、AIライセンスを交渉するスケールを生み出すRadiology Partnersの複数州にわたる買収などのロールアップに資金を提供しています。

競争上の優位性は現在、クラウド対応とエンドツーエンドのオーケストレーションを中心に展開しています。GE HealthCareはCentricityビューアをNVIDIA Claraに接続してノイズ除去とトリアージを実現し、Siemens HealthineersはDeepHealthマンモグラフィAIを組み込み、SectraはゼロフットプリントビューアをIntegrationしています。Intelaradなどのピュアプレイプロバイダーはベンダーニュートラルな取り込みと成果分析によって差別化を図り、RADPAIRと提携して構造化レポートを迅速化しています。

戦略的な動きはAIポートフォリオ、マルチテナントクラウドホスティング、および償還コンサルタンシーを中心に展開しています。コニカミノルタはExaプラットフォームをNewVueのキュレーションエンジンと組み合わせ、ZettaHealthは放射線科グループの請求に特化した初のERPをデビューさせました。これらのサービスは収益サイクルモジュールと資格認定管理をバンドルし、顧客をより広いエコシステムに囲い込み、テレラジオロジーソフトウェア市場の成長曲線を強化しています。

テレラジオロジーソフトウェア産業リーダー

Carestream Health

Telerad Tech

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたテレラジオロジーソフトウェア市場企業

- GE Healthcare

- Koninklijke Philips

- Siemens Healthineers

- Sectra

- Change Healthcare

- Carestream Health

- Agfa-Gevaert

- FUJIFILM

- Visage Imaging

- Telerad Tech

- Comarch

- Medsynaptic

- Perfect Imaging

- Imagebytes Pvt Ltd

- Morton & Partners Radiologists

- Radical Imaging

- ONRAD Inc.

- Everrtech

- TeleSpecialists LLC

- Virtual Radiologic (vRad)

テレラジオロジーフトウェア市場における最近の業界動向

- 2025年5月:コニカミノルタ ヘルスケア アメリカズはNewVueと提携し、NewVue搭載のExa Teleradiologyを発売しました。

- 2025年2月:ZettaHealth SolutionsはZ-Suiteをリリースしました。これは放射線科読影グループおよびテレラジオロジープロバイダー向けに構築されたERP/BISです。

- 2024年9月:ExperityはFDA承認済みAIを骨折検出に統合することで、テレラジオロジーのオーバーリードサービスを強化しました。

テレラジオロジーソフトウェア市場レポートのグローバルスコープ

レポートのスコープによると、テレラジオロジーとは、X線、CT、MRIなどの放射線科患者画像を、他の放射線科医や医師と検査を共有する目的で、ある施設から別の施設へ送信することです。

テレラジオロジーは、放射線科医が患者の所在地にいなくてもサービスを提供できるようにすることで、患者ケアを向上させます。テレラジオロジーソフトウェア市場は、タイプ(放射線情報システム、画像アーカイブ、通信システム、ベンダーニュートラルアーカイブ)、モダリティ(クラウドベース、オンプレミス)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。

レポートは上記セグメントの金額(米ドル)を提供しています。

セグメンテーションの概要

| 放射線情報システム(RIS) |

| 画像保存通信システム(PACS) |

| ベンダーニュートラルアーカイブ(VNA) |

| その他のソリューションタイプ |

| クラウドベース |

| オンプレミス |

| X線 |

| コンピュータ断層撮影(CT) |

| 磁気共鳴画像法(MRI) |

| 超音波 |

| 核医学イメージング(PET/SPECT) |

| マンモグラフィ |

| 病院 |

| 診断イメージングセンター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ソリューションタイプ別 | 放射線情報システム(RIS) | |

| 画像保存通信システム(PACS) | ||

| ベンダーニュートラルアーカイブ(VNA) | ||

| その他のソリューションタイプ | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 対応イメージングモダリティ別 | X線 | |

| コンピュータ断層撮影(CT) | ||

| 磁気共鳴画像法(MRI) | ||

| 超音波 | ||

| 核医学イメージング(PET/SPECT) | ||

| マンモグラフィ | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

テレラジオロジーソフトウェア市場の現在の価値はいくらですか?

市場は2026年に30億2,000万米ドルと評価されており、2031年までに52億5,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースのプラットフォームは2025年にすでに61.83%のシェアを保有しており、スケーラビリティと低いメンテナンスコストにより12.55%のCAGRで拡大しています。

診断イメージングセンターが病院よりも速くテレラジオロジーを採用しているのはなぜですか?

外来移行と現地採用なしの専門医カバレッジの必要性が、診断センターにおける12.42%のCAGRを牽引しています。

将来の成長に最も貢献するイメージングモダリティはどれですか?

MRIは12.71%のCAGRで成長すると予測されており、CTが依然として最大の収益貢献者であるにもかかわらず、CTを上回っています。

最も強い拡大機会を持つ地域はどこですか?

アジア太平洋地域は、国家デジタル化プログラムとイメージングインフラへの投資により、13.18%のCAGRを達成する見込みです。

AIは競争ダイナミクスにどのような影響を与えていますか?

1,000件以上の臨床AIアプリケーションのFDA認可(その大部分が放射線科向け)は、クラウドネイティブなワークフロー内にトリアージおよび構造化レポートツールを組み込めるベンダーに有利に働き、新たな競争優位性を生み出しています。

最終更新日: