コンタクトセンターソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 85.04 十億米ドル |

| 市場規模 (2031) | 184.24 十億米ドル |

| 成長率 (2026 - 2031) | 16.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンタクトセンターソフトウェア市場分析

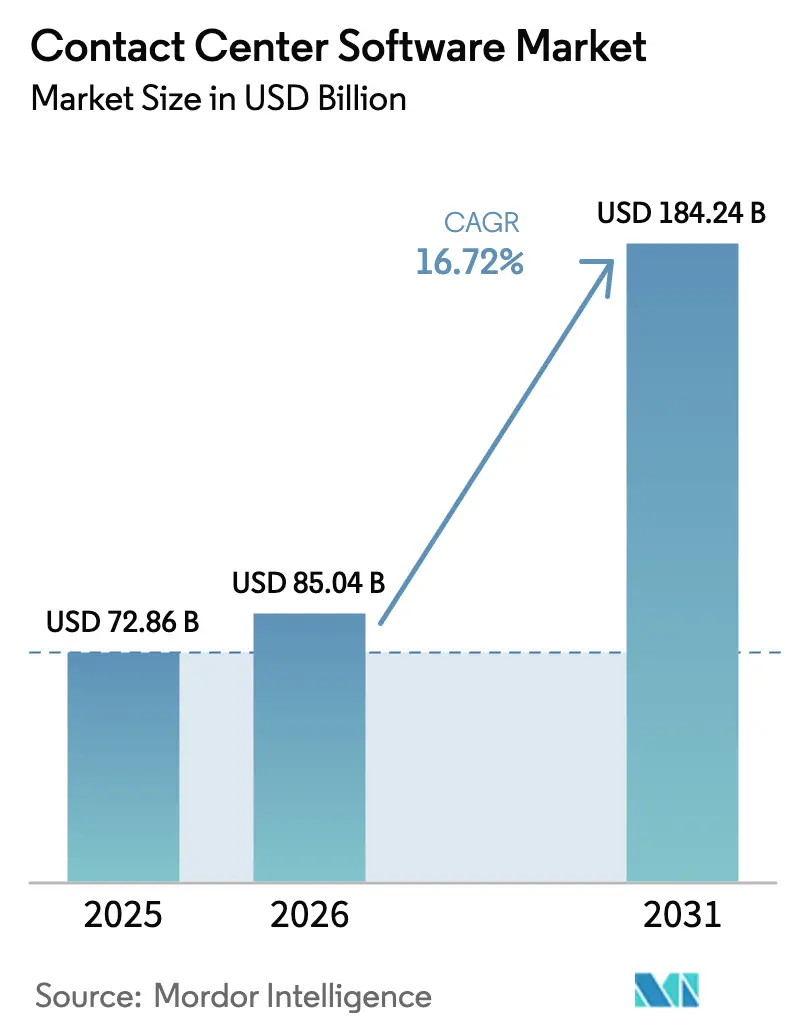

コンタクトセンターソフトウェア市場規模は、2025年に728億6,000万USD、2026年に850億4,000万USDと予測され、2031年までに1,842億4,000万USDに達する見込みで、2026年から2031年にかけてCAGR 16.72%で成長します。この力強い成長は、企業が硬直した音声中心のテレフォニーから、通話処理時間を短縮し顧客体験指標を向上させるクラウドネイティブな生成AI(GenAI)オーケストレーション型エンゲージメントプラットフォームへと移行していることに起因しています。GenAIエージェントは現在、定型的な問い合わせの大半を解決し、リアルタイム感情分析が感情の高まりを検知して介入することで、顧客離脱を低減し初回解決率を向上させています。クラウド展開がデフォルトの選択肢となっており、企業は展開サイクルを数週間に短縮し設備投資を不要とする従量課金型のCCaaS(コンタクトセンター・アズ・ア・サービス)サブスクリプションを好んでいます。中小企業(SME)は最も急速なペースで導入を進めており、シートあたりの従量課金制を活用して、かつては数百万ドル規模のオンプレミスシステムに限定されていた機能にアクセスしています。地域も重要な要素であり、アジア太平洋地域は通信規制とデジタルコマースの急速な拡大に牽引されて最もダイナミックな地域となっている一方、北米はヘルスケアおよび金融サービス需要の強さを背景に全体的な収益を支え続けています。

主要レポートのポイント

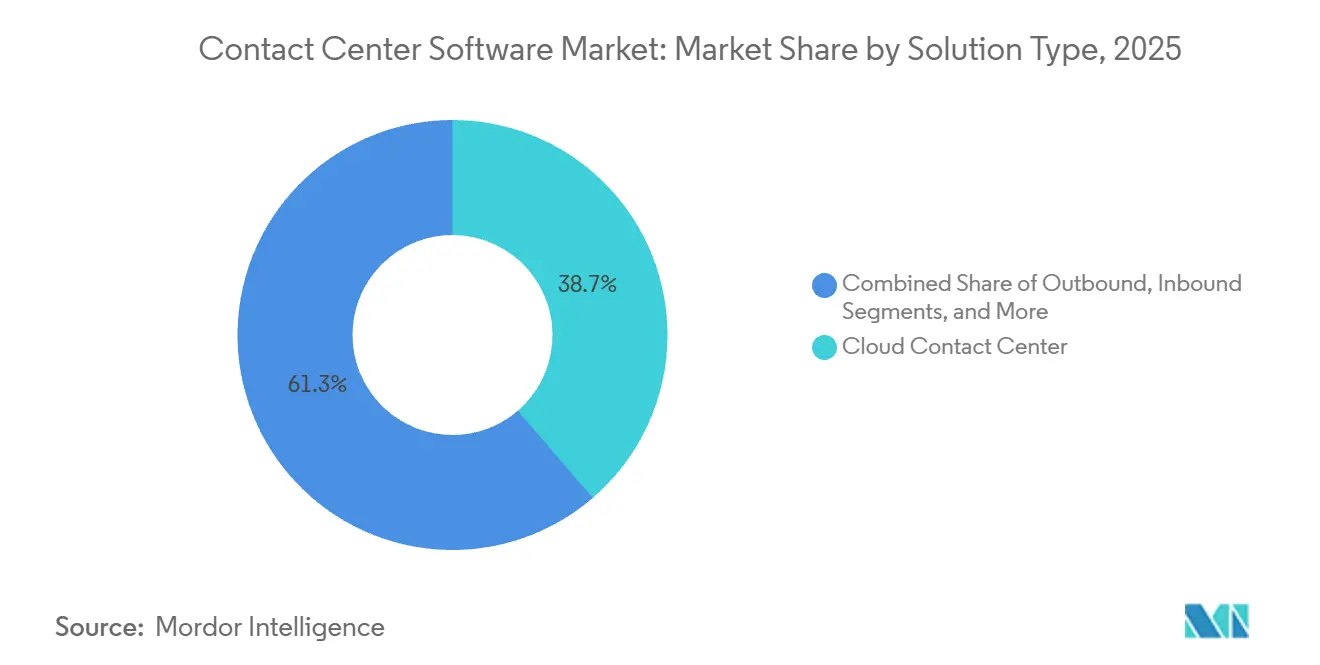

- ソリューションタイプ別では、クラウドコンタクトセンターソリューションが2025年のコンタクトセンターソフトウェア市場シェアの38.68%を占め、GenAI駆動の自律型エージェントは2031年まで他のすべてのセグメントを上回るCAGR 18.43%で拡大すると予測されています。

- 展開モデル別では、クラウドが2025年のコンタクトセンターソフトウェア市場シェアの74.24%を占め、マネージドサービスは2031年までCAGR 17.91%で拡大すると予測されています。

- サービス別では、プロフェッショナルサービスが2025年の収益シェアの61.43%を占め、マネージドサービスはCAGR 19.58%で最も速い成長を記録しました。

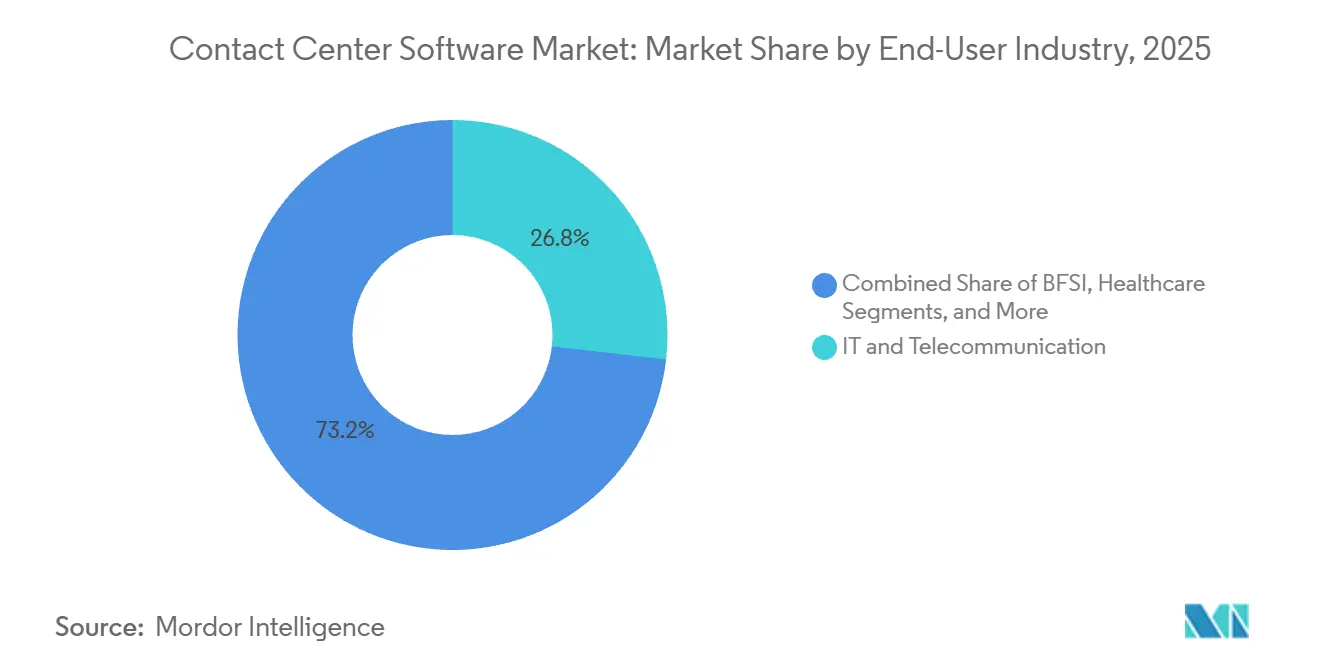

- エンドユーザー産業別では、ITおよび通信が2025年のコンタクトセンターソフトウェア市場シェアの26.81%を占め、ヘルスケアはHIPAA準拠の音声生体認証およびリアルタイム翻訳機能の急速な普及を反映し、2026年から2031年にかけてCAGR 17.79%で最高の成長見通しを示しています。

- 組織規模別では、大企業が2025年のコンタクトセンターソフトウェア市場シェアの64.27%を占めています。中小企業は、シートあたりの従量課金型CCaaSライセンスが6桁の初期費用を不要にしたことで、2031年までCAGR 19.32%という最も急峻な成長軌跡を記録しました。

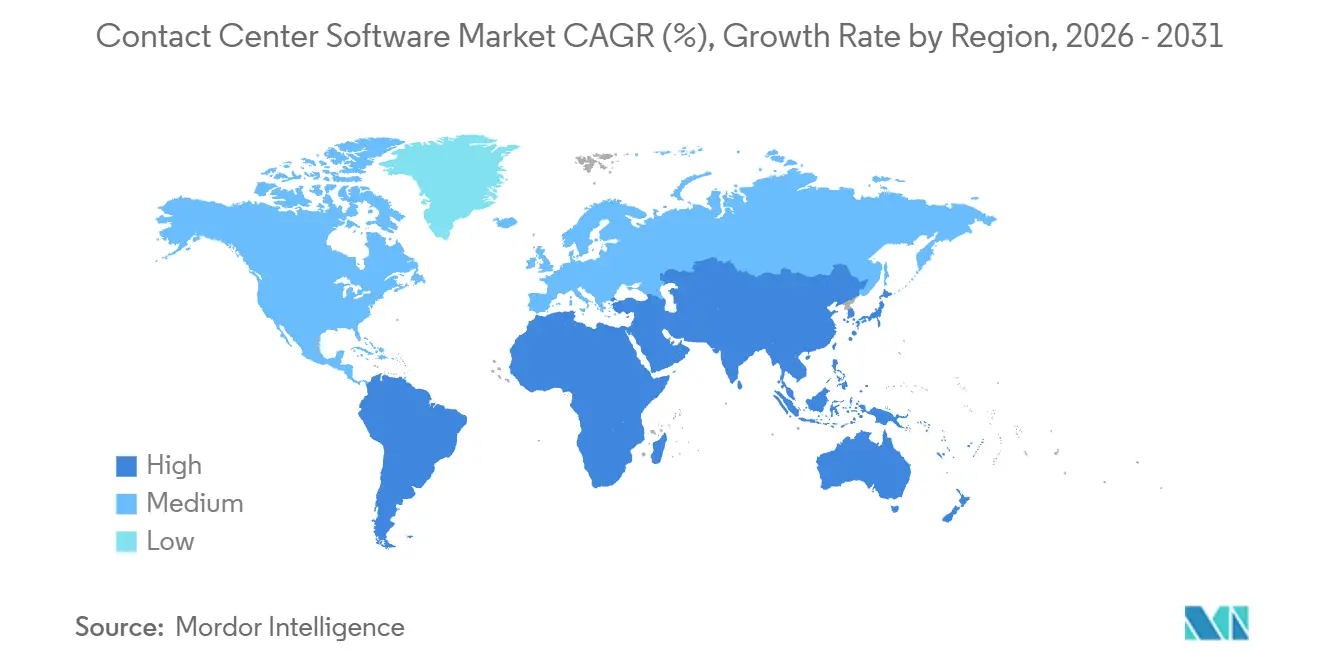

- 地域別では、北米が2025年の市場の39.58%を占め、アジア太平洋地域は2031年までCAGR 19.46%を達成すると予測されており、成長率の観点で他のすべての地域を凌駕しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンタクトセンターソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GenAI自律型エージェントの技術的突破 | +3.2% | グローバル、北米および西欧に集中 | 中期(2〜4年) |

| オムニチャネル顧客体験(CX)需要の急増 | +2.8% | グローバル、アジア太平洋地域の小売・eコマースで最も強い | 短期(2年以内) |

| クラウドファースト型CCaaS導入の急速な拡大 | +2.5% | 北米および欧州がリード、中南米が加速 | 短期(2年以内) |

| AI駆動の人員最適化 | +2.1% | グローバル、500席以上の企業でROIが最高 | 中期(2〜4年) |

| リアルタイム感情分析コンプライアンス | +1.6% | 欧州および北米 | 長期(4年以上) |

| 通信ネットワークAPIによるコンタクトセンター機能の組み込み | +1.4% | アジア太平洋地域および中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GenAI自律型エージェントの技術的突破

大規模言語モデルエージェントは現在、ティア1の問い合わせの60%を人間へのエスカレーションなしに解決し、100席のセンターあたり年間100万USDを超える節約をもたらしています。Five9のGPT-4-turbo搭載バーチャルエージェントは、パーソナライズされたフォローアップメールを自動送信し、コールバックをスケジュールすることで、通話後の作業を3分の1削減しています。Genesysも同様に検索拡張生成(RAG)を組み込み、対話中にナレッジ記事を参照することで、1,000万件のパイロットインタラクションにおいて82%の初回解決率を達成しました。金融サービスの展開では、EU AI法の人間による監視要件を満たすために「コパイロット」モードを提供する必要があり、開発コストが約15%増加しますが、高付加価値の銀行およびヘルスケア分野への参入経路が開かれます。総じて、GenAIエージェントは生産性のベンチマークを再定義しており、コンタクトセンターソフトウェア市場におけるプラットフォーム更新サイクルの最大の触媒となっています。

オムニチャネル顧客体験(CX)需要の急増

消費者は問題を解決するまでに平均4.2チャネルに接触しており、2020年から大幅に増加しています。Qualtricsのリアルタイム感情スコアリングは、不満を持つ顧客を検知し、8秒以内にシニアエージェントに引き上げる機能を持ち、欧州の通信パイロットでは顧客離脱を二桁台で削減しました。小売ブランドは非同期メッセージングに注目しており、68%がデバイスをまたいだ一時停止・再開スレッドを提供しています。NICEのデジタルファーストルーティングは、顧客の履歴がデジタル嗜好を示す場合にチャットやSMSへのトラフィックを誘導し、平均処理時間を22%削減しています。[1]NICE、「デジタルファーストルーティングの開始」、nice.com ISO 18295-1などのコンプライアンスフレームワークは、各エスカレーションパスの監査証跡の維持をプロバイダーに義務付けており、統合ルーティングおよび分析エンジンへの需要を確固たるものにしています。

クラウドファースト型CCaaS導入の急速な拡大

クラウドサブスクリプションが新規シートの大半を占めており、従来の10年更新サイクルに代わる30日間の概念実証(PoC)によって促進されています。RingCentralは、小売業者の繁忙期ピーク対応のための弾力的なキャパシティ需要に牽引され、CCaaSの受注が前年比42%増加したと報告しています。Microsoftは2025年9月にTeams Phoneをサードパーティ製CCaaSコネクターで拡張し、企業が既存のコラボレーション基盤を置き換えることなくコンタクトセンター機能を追加できるようにしました。従量課金制は設備投資を削減しますが、ベンダーロックインのリスクをもたらします。AWSのアウトバウンドデータ転送料金はギガバイトあたり0.09USDで、録音が蓄積されると月額5桁の請求額に達します。マルチクラウドによるリスク分散は依然としてニッチなアプローチであり、採用している企業は全体の5分の1未満にとどまっています。

AI駆動の人員最適化

リアルタイム分析がスケジューリングエンジンに情報を提供し、サービスレベル目標とエージェントの希望のバランスを取っています。Calabrioは、1,200席の金融サービス展開においてスケジューリングの差異を12%から3%に削減しました。NICEは過去データと外部イベントを相関させることで72時間前に通話量の急増を予測し、過剰人員配置コストを削減しています。ZoomのAIコンパニオンは通話をリアルタイムで文字起こしし、ナレッジベースの回答を提示することで、新入社員のオンボーディング期間を6週間から3週間に短縮しています。労働効率化の効果は実質的ですが、規制当局はまだ追いついておらず、現在のところ欧州のみが自動化された人員配置決定に対する影響評価を義務付けており、他の地域は自主規制に委ねられています。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステム統合の複雑性 | -1.8% | グローバル、10年前のAvayaまたはCisco機器を運用する企業で最大 | 短期(2年以内) |

| データプライバシーおよびセキュリティ規制 | -1.5% | 欧州および北米 | 中期(2〜4年) |

| クラウドベンダーのデータ転送料金によるロックイン | -0.9% | グローバル、ペタバイト規模で顕著 | 長期(4年以上) |

| GenAIモデルにおけるバイアスおよび監査リスク | -0.7% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑性

Avaya Communication ManagerまたはCisco Unified Contact Center Enterpriseから移行する企業は、並行サポート契約を必要とする18〜24ヶ月のタイムラインに直面し、最大300ミリ秒のレイテンシスパイクが発生して音声品質が低下します。Twilio Flexなどのミドルウェアは新しいデジタルチャネルをレガシートランクに接続しますが、ダッシュボードが分断されエージェントトレーニングが複雑化します。公共部門の購入者は最も大きな影響を受けており、調達サイクルが3年に及ぶ一方で予算承認は2年以内のROIを求めるため、近代化プロジェクトの大部分が停滞しています。

データプライバシーおよびセキュリティ規制

欧州データ保護委員会は、国境を越えた通話録音転送に関連する執行措置が60%急増し、制裁金の平均は450万ユーロ(510万USD)に達したと記録しています。[2]欧州データ保護委員会、「国境を越えた転送に関するガイドライン」、edpb.europa.eu カリフォルニア州のCCPA改正は、消費者に音声生体認証データの削除を45日以内に要求する権利を与え、自動削除ワークフローの構築を強制しています。AWSはユーザーが録音を特定の地域に固定できる機能を追加しましたが、この機能によりストレージコストが12%以上増加します。中国の個人情報保護法は、国内データで学習したAIモデルに対して必須のセキュリティ審査を導入し、リリースを最大9ヶ月遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:GenAIエージェントが初回解決率を根本的に拡大

クラウドコンタクトセンターソリューションは2025年のコンタクトセンターソフトウェア市場シェアの38.68%を占めました。GenAI搭載の自律型エージェントはCAGR 18.43%という最も速い拡大率を示しており、ルールベースのチャットボットからの企業移行を反映しています。2025年においても、インバウンドモジュールは全インタラクションの約70%を処理していますが、その機能セットはリアルタイムでナレッジ記事を検索する大規模言語モデルの推論にますます依存しています。Genesysは大規模なパイロットで82%の初回解決率を実証し、CIOが会話型AIに新たな予算を配分する理由を裏付けています。一方、予測ダイヤラーの収益は、米国の規制当局が事前同意リストへのロボコールを制限した後に減少し、投資はコンプライアントなアウトリーチ手法へとシフトしています。

オムニチャネルルーティングエンジンは現在、音声、SMS、WhatsApp、メール、チャットを単一のキューに統合しており、NICEはデジタルチャネルが定型的な問い合わせを担当した場合に平均処理時間が22%削減されることを示しています。品質録音とAIコーチングを含む人員最適化モジュールは、ハイブリッドワークの台頭により二桁成長を経験し、Verintの音声エンジンなどの分析スタックは通話の95%をコンプライアンストリガーとして識別しました。Fortune 500企業のコンタクトセンターの35%が依然としてレガシートランクをクラウドAPIを通じてルーティングしており、完全移行のリスクを軽減するためにインテグレーションミドルウェアの重要性が維持されています。コンタクトセンターソフトウェア市場は、GenAIのスケールとターンキーコンプライアンス機能を組み合わせたベンダーを引き続き評価しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:クラウドの優位性が不可逆的に

クラウドは2025年の支出の74.24%を占め、2031年までCAGR 17.91%で拡大すると予測されており、サブスクリプション経済が調達基準を塗り替えたことを裏付けています。RingCentralの中堅小売業者へのCCaaS急速普及は、繁忙期ピーク時の弾力的なライセンスの力を示しました。Microsoftはクラウドの勢いをさらに強化するためにTeams Phoneコネクターを開放し、企業がコラボレーション基盤を置き換えることなく音声ルーティング機能を追加できるようにしました。オンプレミスシステムは政府・防衛分野で存続していますが、そうした購入者でさえ、機密録音をローカルに保存しながらクラウドAIを感情スコアリングに活用するハイブリッド連携を試験的に導入しています。

この移行はロックインリスクを露呈しています。AWSのアウトバウンドデータ転送料金は、大量処理センターでは月額5万USDを超える可能性があり、ペタバイト規模のアーカイブが蓄積されるとプロバイダーの切り替えが困難になります。マルチクラウドは依然としてニッチ市場ですが、ベンダーは地域ベースの冗長性と自動フェイルオーバーを訴求して需要を取り込もうとしています。リーダーボードの順位は、コアの通話ルーティングよりもAPIエコシステムに基づいて決まるようになっており、プロバイダーはCRM、ITSM、ERPシステムとのターンキー統合を組み込んで日常業務との関連性を高めています。

サービス別:マネージドモデルが時間・材料費ベースのコンサルティングに取って代わる

プロフェッショナルサービスは2025年の収益の61.43%を占めており、新しいプラットフォームの展開には依然としてIVRスクリプティング、データ移行、エージェントトレーニングが必要です。しかし、マネージドサービスはCAGR 19.58%でそれを上回ると予測されており、企業がシートベースの課金からCSATおよび初回解決率目標に連動した成果報酬型契約へと移行しているためです。グローバルBPO大手はAIコーチングとオフショア労働裁定を組み合わせています。Teleperformanceはフィリピンのハブ全体にリアルタイムエージェント支援を展開した後、生産性が28%向上したと報告しています。しかし、データローカライゼーション法はプロバイダーにインフラの複製を強制しています。インドネシアの2024年の規制はジャカルタでの2,200万USDのデータセンター建設を引き起こし、コンプライアンスコストがマネージドサービスモデルに関連していることを示しています。

システムインテグレーターは、オムニチャネルルーティング、CRM統合、人員分析の近代化を組み合わせた複雑な変革において引き続き重要な役割を果たしています。500席のセンターの移行には依然として平均15万〜30万USDのコンサルティング費用がかかり、サブスクリプションモデルが普及しても専門知識が不可欠であることを裏付けています。したがって、コンタクトセンターソフトウェア市場はハイブリッドなサービスミックスを支持しており、純粋なCCaaSベンダーが戦略的エンゲージメントのためにインテグレーターと提携し、BPOが日常的なパフォーマンスリスクを吸収しています。

エンドユーザー産業別:ヘルスケアが垂直分野をリード

ITおよび通信は2025年の収益の26.81%を占めました。ヘルスケアは2031年までCAGR 17.79%の成長が見込まれており、本人確認時間を短縮するHIPAAグレードの音声生体認証と、多様化する患者層に対応する多言語翻訳エンジンによって牽引されています。AWSは文字起こしと医療理解APIを専用のヘルスコンタクトセンターソリューションにバンドルし、パイロット使用中に事前承認キューを40%削減しました。[3]Amazon Web Services、「Amazon Connectデータレジデンシー」、aws.amazon.com BFSI企業は不正検知への投資を継続しており、NICEは20万件の通話で1,800万USDの電信送金詐欺未遂を検知し、予測分析の明確なROIを示しています。

小売ブランドはデバイスをまたいで移動する買い物客を管理するために非同期メッセージングを強化し、通信事業者は加入者の離脱を抑制するためにCCaaSに依存しています。公共部門の導入は調達タイムラインが3年以上に及ぶことが多いため遅れていますが、ドイツと日本の最近の補助金プログラムがそのギャップを縮めるのに役立っています。全体として、産業セグメンテーションは、規制対応のAI機能が規制された垂直分野における主要な購入トリガーであり、コスト弾力性がコマースおよびメディアにおける導入に影響を与えることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業の導入が最速記録を樹立

中小企業は2031年までCAGR 19.32%で急成長し、2025年の収益の64.27%を占めた大企業の歴史的な優位性に挑戦しています。Dialpadは、音声、ビデオ、コンタクトセンターライセンスをバンドルしてユーザーあたり100USD未満で提供したことで、100席未満の契約が55%増加したと報告しています。8x8のShopify対応コネクターは注文詳細を自動入力することでオンボーディングをさらに簡素化し、eコマース事業者が処理時間をほぼ3分の1短縮できるようにしています。

一方、大企業はグローバルなプラットフォーム統合を追求しており、Ciscoは多国籍銀行が14カ国の8,000エージェントを99.95%の稼働率を実現する統合クラウドスタックに移行するのを支援しました。より潤沢な資金を持つ大企業は慎重に進み、ロールバックオプションとデータ主権管理を優先しています。中小企業はより変動が大きく、22%が2年以内にベンダーを切り替えており、プロバイダーはホワイトグローブオンボーディングとプロアクティブなカスタマーサクセスプログラムへの投資を促されています。

地域分析

北米は2025年の支出の39.58%を維持しており、ヘルスケアおよび金融サービスにおけるCCaaSの早期導入によって牽引されています。米国の病院はHIPAA準拠の音声生体認証を展開し、金融機関はクラウドプラットフォームにリアルタイム不正分析を重ねています。カナダのプライバシーコミッショナーはAI通話分析に対する明示的な同意を義務付けており、ベンダーはリリースロードマップにオプトインワークフローを組み込むことを余儀なくされています。メキシコのニアショアリングの波は、BPO大手が好条件のタイムゾーンでバイリンガルサポートを提供する12の新しいコンタクトセンターハブを開設するきっかけとなりました。アウトバウンドダイヤリングはFCCのロボコール規制強化後も逆風に直面し続けており、投資はインバウンドおよびデジタルチャネルへとシフトしています。

アジア太平洋地域は2031年までCAGR 19.46%で最も成長の速い地域です。インドの通信政策は、2026年12月までに事業者が顧客サービスAPIを公開することを義務付けており、コンタクトセンターのロジックをコアネットワークに効果的に組み込んでいます。[4]インド電気通信省、「国家デジタル通信政策」、dot.gov.in 中国の国務院は消費者向けAIすべてに説明可能性監査を義務付けており、展開サイクルを延長しながらも透明性の基準を引き上げています。日本の500億円(3億2,000万USD)の補助金は中小企業のCCaaS受注を38%増加させ、オーストラリアのデータ侵害規制は暗号化と多要素認証を最低要件として奨励しています。この地域で成功するベンダーは、各国の異なる要件に準拠するためにデータストレージと言語モデルをローカライズしています。

欧州はコンプライアンス中心であり続けており、国境を越えた録音に関するGDPR執行措置が60%増加し、プロバイダーは地域固有のデータレイクを構築するよう促されています。英国の情報コミッショナーオフィス(ICO)はルーティング決定に対するアルゴリズムの説明可能性を義務付けており、プラットフォームはAPIレベルの監査フィードを公開するよう促されています。ドイツは製造業の中小企業がクラウドコンタクトセンターツールを導入するために2億ユーロを拠出しており、GenesysとCiscoはこれを迅速に140の新規アカウントに転換しました。中東全体では、サウジアラビアのビジョン2030計画が2026年12月までにすべての政府ホットラインをクラウドモデルに移行することを義務付けており、AWSとOracleをデータセンター競争に引き込んでいます。南米では、ブラジルの小売業者がWhatsApp Business APIをCCaaSスタックに統合し、地域の支配的なメッセージング文化を活用することで、需要が着実に拡大しています。

規制環境

コンタクトセンターソフトウェアに関する規制は、消費者保護、国境を越えたデータ取り扱い、AIの透明性を巡って厳格化しつつある。米国では、連邦通信委員会(FCC)が2026年にコールセンター関連の対応を進め、国内回帰を促進し顧客サービス基準を強化する措置を検討するNPRM(FCC 26-16)を含んでいる。2026年4月に連邦官報に公表された関連提案は、海外コールセンターにおける機密データの流出に対処し、電子メールやテキストなどの非音声チャネルにも保護を拡大するものである。

欧州では、EU AI法(規則2024/1689)がAI対応コンタクトセンターに対する直接的なコンプライアンス要件を定めている。第50条の透明性義務は2026年8月から施行が開始され、顧客がAI(ボイスボット、チャットボット、バーチャルアシスタント)とやり取りする際に明確な開示を行うことが求められる。同時期には、感情推論や自動ルーティングシステムなど特定のコンタクトセンター用途に対するコンプライアンス要件も引き上げられ、文書化やガバナンスの負担が増大する可能性がある。そのため、ベンダーはデータレジデンシー制御に加え、設定可能な開示、ログ記録、監査証跡機能への対応を進めている。

バリューチェーン分析

バリューチェーンの中心は、ソフトウェアプラットフォーム(CCaaSおよび関連モジュール)、ハイパースケールクラウドインフラ、そしてCRM/ITSM/ERPシステム、通信ネットワーク、データ/AIサービスを結ぶ統合レイヤーである。中核となるプラットフォームベンダー(例えばGenesys、NICE、Five9、Cisco、Amazon Connect)は、ルーティング、労働力最適化、分析機能をパッケージ化している。クラウドプロバイダーは、コンピューティング、ストレージ、地域データレジデンシーオプションを提供し、アーキテクチャの選択やエグレスを含む継続的な運用コストを左右する。上流では、AIモデルプロバイダーおよびエンタープライズAIスタックが、人間とAIのやり取りを調整するオーケストレーションレイヤーを通じて、エージェント支援機能や自律型エージェント機能をますます提供している。

下流では、システムインテグレーター、通信事業者、BPOが、プロフェッショナルサービスおよびマネージドサービスを通じて、導入、移行、継続的な運用を推進している。パートナーシップは、流通と提供がより広範なエンタープライズスタックにどのように組み込まれつつあるかを示している。HCLTechは2025年1月にMicrosoftとの協業を拡大し、Dynamics 365 Contact Centerへの移行を実運用化した。GenesysとMitelは2025年2月にGenesys CloudとMitelの通信システムを統合する市場開拓提携を発表した。Tata Communicationsは2025年11月にNICEと提携し、KaleyraとNICE CXone Mpowerを組み合わせた。業界団体も実装の実践に影響を与えており、TM ForumとHuaweiはIG1465 AI4Contact-Centerホワイトペーパーを公表し、2026年6月にはContact Center Intelligence Maturity Model(CCIMM)を発表して、関係者間でAIネイティブな変革経路を標準化しようとしている。

競合環境

市場集中度は中程度であり、上位5社のGenesys、NICE、Five9、Cisco、Amazon Connectがグローバル収益の約45%を支配しており、専門業者が垂直ニッチを狙う余地が残されています。AI機能が主要な競争の場となっています。Genesysはリアルタイム感情ルーティングに関して14件の特許を申請し、後発参入者に対する参入障壁を構築しています。NICEとFive9はGenAIエージェント支援を中心にロードマップを展開し、平均処理時間を3分の1以上削減できると訴求しています。

垂直特化は新興企業に成長の余地を提供しています。TalkdeskはEpicおよびCerner電子健康記録システムとの事前統合により、2024年のヘルスケア案件の18%を獲得しました。DialpadとFive9は統合コミュニケーションとCCaaSをユーザーあたり100USD未満でバンドルすることでレガシーベンダーを下回る価格を提示し、コスト意識の高い中小企業に響いています。既存大手は買収で対抗しており、CiscoはCPaaSメッセージングリーチを強化するためにIMImobileを7億3,000万USDで買収し、GenesysはRadarr Technologiesを買収してチャーン予測分析をクラウドスイートに統合しました。

エコシステムの開放性がベンダーの粘着性をますます決定しています。Twilio Flexのプログラマブル音声APIにより、企業は段階的な移行中のハイブリッド共存をサポートしながら、レガシーPBXトランクをクラウドルーティングに統合できます。強固な開発者コミュニティと事前構築済みCRMコネクターを育成するプロバイダーは、顧客がプラットフォームにより深い業務ロジックを組み込むにつれて競争優位を拡大します。したがって、コンタクトセンターソフトウェア市場は製品の幅広さとドメイン固有の深さの両方を評価しています。

コンタクトセンターソフトウェア産業リーダー

Genesys Telecommunications Laboratories Inc.

NICE Ltd.

Five9 Inc.

Cisco Systems Inc.

Amazon Web Services Inc. (Amazon Connect)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域の一つは、自動化のメリットを損なうことなく、地域ごとに監査、開示、ローカライズが可能なコンプライアンス主導のAIオーケストレーションである。EU AI法における第50条の透明性義務が2026年8月から施行されることで、音声チャネルとデジタルチャネルの両方にわたる設定可能なAI開示への即時のニーズが生まれ、感情推論や自動ルーティングなど特定用途に紐づけられるログ記録やガバナンスが求められる。米国では、外国のコールセンターや機密データの取り扱いに関する2026年のFCCのNPRMを巡る動きが、音声を超えてテキストや電子メールにまで圧力を及ぼしている。これにより、顧客サービスのワークフローと、データ最小化、保持制御、チャネル横断的に一貫したコンプライアンス報告を組み合わせたプラットフォームへの需要が生まれている。

第二の機会は、CCaaSの上に構築される通信事業者主導およびエンタープライズ構築のAIレイヤーであり、差別化の軸がオーケストレーション、統合、分野特化型モデルへと移行している。この変化の証左として、TM Forumが2026年6月にHuaweiと共にCCIMMを発表し、コンタクトセンター向けのAIネイティブな成熟度ステップを体系化したこと、また通信分野に特化した取り組みとして、AmdocsがGoogle Cloudと協力し(Gemini EnterpriseをAmdocs Cognitive Coreに統合)、通信業界のコンタクトセンター向けエージェント型AIを提供していることが挙げられる。大規模な社内導入も、サービス運用におけるガバナンス下でのAI展開へと支出がシフトしていることを示しており、Deutsche Telekomは2026年初頭にChatGPT Enterpriseを展開し、月間アクティブユーザー数が50,000人に達し、AIを顧客対応や運用ツールに組み込んだと報告している。この進展は、コンタクトセンター環境内における安全なコネクタ、ナレッジグラウンディング、測定可能な自動化への需要をさらに強固なものにしている。

最近の業界動向

- 2026年7月:GenesysはPinkfishの買収を発表し、Genesys Cloud内のエージェント型オーケストレーションワークフローを強化した。この買収により、Genesysは顧客とのやり取りの際にシステムオブレコード間でアクションを調整する能力を強化し、ルーティングや分析を超えた、より広範な自律的エクスペリエンスオーケストレーションを支援している。

- 2025年9月:MicrosoftはTeams Phoneをサードパーティ製コネクタ対応で拡張し、企業が既存のコラボレーション環境の上にCCaaS機能を重ねられるようにした。これによりクラウドコンタクトセンター導入における統合の摩擦が軽減され、認定アプリエコシステムや構築済みコネクタの重要性が高まっている。

- 2024年3月:Vodafone Businessはグローバル通信ポートフォリオを拡大し、RingCentral RingCXをネイティブなコンタクトセンターソリューションとして加えた。キャリア主導のパッケージ化により、通信チャネルを通じたCCaaSの流通が拡大し、標準化された管理体制を伴う拡張性のある多国展開への需要が強まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、音声およびデジタルチャネルを通じた顧客対応を処理するために組織が使用するソフトウェアプラットフォームを対象とし、ルーティング、エージェントデスクトップ、品質モニタリング、分析、労働力管理ツールを含み、クラウドまたはオンプレミス展開を通じて提供されるものである。

対象範囲外:コンタクトセンター用ハードウェアおよび通信キャリアの接続サービス(ヘッドセット、デスクフォン、スイッチ、ネットワークアクセスなど)は除外する。

セグメンテーション概要

- ソリューションタイプ別

- アウトバウンド

- インバウンド

- オムニチャネルルーティング

- 人員最適化

- レポーティングおよび分析

- 統合

- その他のソリューション

- 展開モデル別

- クラウド

- オンプレミス

- サービス別

- プロフェッショナル

- マネージド

- エンドユーザー産業別

- ITおよび通信

- BFSI

- ヘルスケア

- 小売・消費財

- 政府・公共部門

- メディアおよびエンターテインメント

- 教育

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界とコンタクトセンターソフトウェア支出の需要環境の構築から始まる。米国SEC提出書類や年次報告書、コールセンターの雇用と賃金動向に関する米国労働統計局のデータ系列、顧客コミュニケーションに関する米国FCCおよびEUデジタル関連規制、接続性とブロードバンド普及度に関する国際電気通信連合(ITU)の指標など、公開情報源を確認した。

地域ごとの導入動向と価格設定の背景を把握するため、OECDのデジタル経済指標、世界銀行のマクロデータ、企業ソフトウェア支出サイクルやAI機能の展開に関する信頼性の高い報道も活用した。あわせて、企業財務やインテリジェンスに関する有料サブスクリプション、そして時間の経過とともに平均販売価格を動かし得るAI駆動機能の展開ペースを把握するための特許データベースも参照した。これらのデスクリサーチ情報源は例示的なものであり、データ収集、相互確認、明確化のために他にも多くの資料が使用された。

一次インタビューおよび調査

一次調査は、コンタクトセンターソフトウェアがクラウドサブスクリプションおよびオンプレミスライセンスを通じてどのように購入、パッケージ化、価格設定されているか、またそれらの取引にサービスがどのように付帯しているかを検証するために実施された。米州、EMEA、APACの各地域にわたるソフトウェアプロバイダー、システムインテグレーター、エンタープライズ購入者の組み合わせに聞き取りを行い、公開データのギャップを埋めるとともに、実際の購買サイクルや調達スケジュールに照らして導入や解約に関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC:40% |

| ミドルティア:57% | 機能/部門リーダー:38% | EMEA:33% |

| 小規模プレーヤー:16% | マネージャー:47% | 米州:27% |

市場規模算定と予測

市場規模の算定は、まず地域レベルの企業数、業界別のコンタクトセンター座席密度、モダンソフトウェアスタックを使用する座席の割合を用いて対象需要プールを再構築し、それを観測された価格構造を用いて支出額に変換することで行われる。導入シグナルを総支出に結び付けるためにトップダウン方式を用いる一方で、サンプル抽出した座席ベースのサブスクリプション価格に推定導入座席数を乗じるといった選択的なボトムアップ試算や、サービス付帯率に関するチャネル確認によって、その総額を裏付けている。

モデルで使用される主要なインプットには、コンタクトセンターのエージェント雇用動向、クラウド移行とオンプレミス維持の速度、拠点あたりの平均座席数、エージェント一人当たり月間サブスクリプション価格とその推移、実装およびマネージド運用に対するサービス浸透度、コンプライアンスやセキュリティ要件に紐づく更新サイクルが含まれる。予測は専門家の知見に裏付けられたシナリオ分析を用いて作成されており、座席数の増加、クラウド転換の速度、AI機能による価格上昇を現実的な範囲内で変動させ、その後マクロなIT支出動向に照らして調整している。小規模な地域でボトムアップの情報が不足している場合は、類似市場からの代替比率を適用し、インタビューでのフィードバックを踏まえて調整している。

データ検証と更新サイクル

最終的な数値が単一の前提に依存しないよう、複数のチェックを通じて成果物を検証している。エージェント一人当たりの推定支出、クラウドシェアの推移、地域別成長率を、公開データセットからの独立したシグナルやインタビュー対象者が通常の予算行動として報告する内容と比較し、モデルが承認される前に外れ値を調査する。

第二のアナリストが主要なインプット、換算手順、通貨処理を確認し、その後、地域および展開形態にわたる最終的な整合性チェックを行う。レポートは毎年更新され、主要な価格モデルの変更やクラウド導入の段階的変化など、重大な出来事が発生した際には中間更新が行われる。納品直前には最終的な更新確認を実施し、クライアントが入手可能な最新の見解を得られるようにしている。

他の公開推計値と比較したMordor Intelligenceのコンタクトセンターソフトウェア市場規模

コンタクトセンターソフトウェアの公開市場規模は、たとえ類似の製品カテゴリを扱っている場合でも大きく異なって見えることがある。これは、ソフトウェア、サービス、隣接する顧客体験ツールの境界線の引き方が異なるためである。差異はまた、基準年の選択、推計が座席数に基づくかベンダー収益に基づくか、通貨のタイミングやインフレの扱い方によっても生じる。

ベンチマーク表に示される差異は、主に一部の調査がより広範な顧客体験スイートや幅広いサービスを総額に含めていることに起因している。一方、Mordor Intelligenceの対象範囲では、コンタクトセンターソフトウェアプラットフォームおよびそれに直接付随するプロフェッショナルサービスとマネージドサービスの価値を計上し、ハードウェアは除外し、クラウドシェアの推移を主要な相互検証手段として使用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 72.86 B (2025) | |

| 業界アナリティクス企業A | USD 63.88 B (2025) | 一部の地域では、報告された企業収益に依拠することでより狭い構築を行っており、複数製品のバンドルやチャネル経由での実装が個別に開示されていない場合、これを過小評価する可能性がある。 |

| グローバルリサーチ出版社B | USD 50.78 B (2024) | 2024年を基準年とし、オンプレミスが優勢であるという異なる展開比率の前提を適用しており、これが暗黙のサブスクリプション支出を圧縮し、クラウド移行の価値評価を遅らせる可能性がある。 |

総合すると、この差異は主に、ソフトウェアの中核部分の周辺で何が含まれるか、どの年が基準年として扱われるか、そしてクラウドサブスクリプション価格とサービス付帯率がどのようにモデル化されるかによって説明される。座席数、展開形態の構成比、現実的な価格と導入状況のチェックにインプットを紐づけることで、この推計値は、新たな根拠が示された際に再現可能な明確な手順に基づいて追跡可能なものであり続ける。

レポートで回答される主要な質問

2026年のコンタクトセンターソフトウェア市場の規模はどのくらいですか?

市場はMordor Intelligenceの推計に基づき、2026年に850億4,000万USDと評価されています。

2031年までのコンタクトセンタープラットフォームの予想CAGRはどのくらいですか?

収益は2026年から2031年にかけてCAGR 16.72%で増加すると予測されています。

最も速く成長する展開モデルはどれですか?

クラウドサブスクリプションは、組織がオンプレミスインフラを廃止するにつれてCAGR 17.91%を達成すると予測されています。

ヘルスケアの導入が加速している理由は何ですか?

HIPAA準拠の音声生体認証とリアルタイム翻訳ツールが本人確認の摩擦を低減し、多言語サポートを強化することで、2026年から2031年にかけてCAGR 17.79%を牽引しています。

クラウド移行の主な障壁は何ですか?

レガシーシステム統合の複雑性がプロジェクトのタイムラインを2年に延長し、通話品質を低下させるレイテンシをもたらす可能性があります。

最も大きな成長の可能性を持つ地域はどこですか?

アジア太平洋地域は通信規制、政府のインセンティブ、急成長するeコマースを背景にCAGR 19.46%で拡大すると予測されています。

最終更新日: