サイバーセキュリティメッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

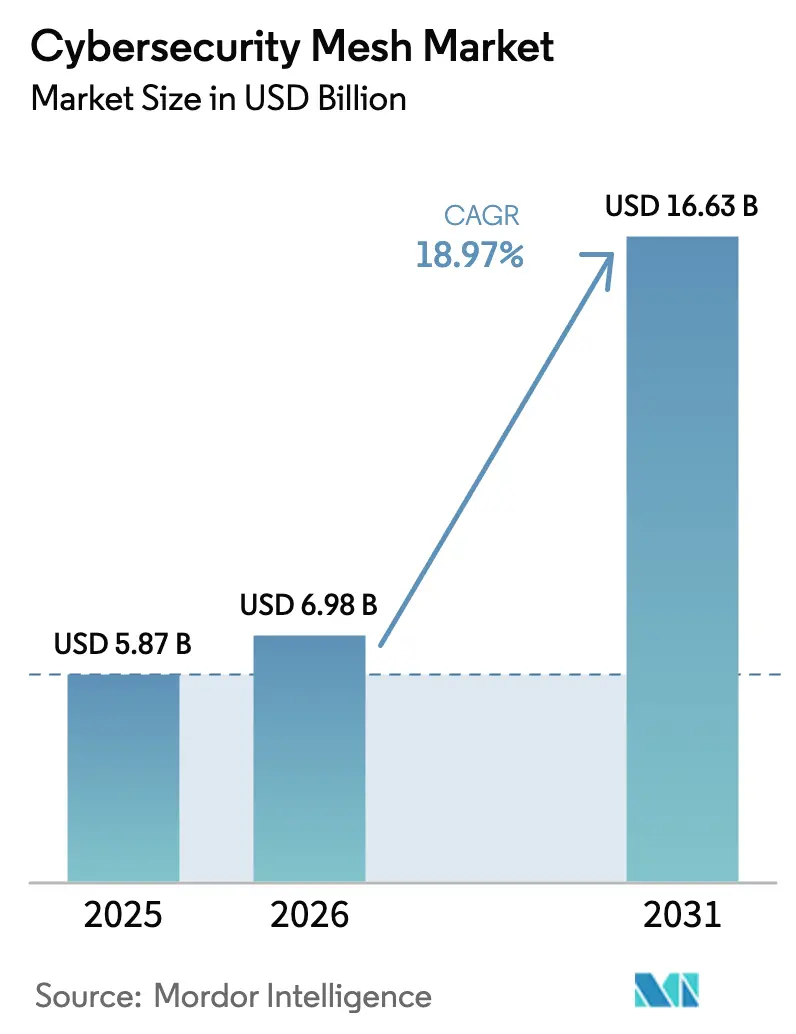

| 市場規模 (2026) | 6.98 十億米ドル |

| 市場規模 (2031) | 16.63 十億米ドル |

| 成長率 (2026 - 2031) | 18.97% CAGR |

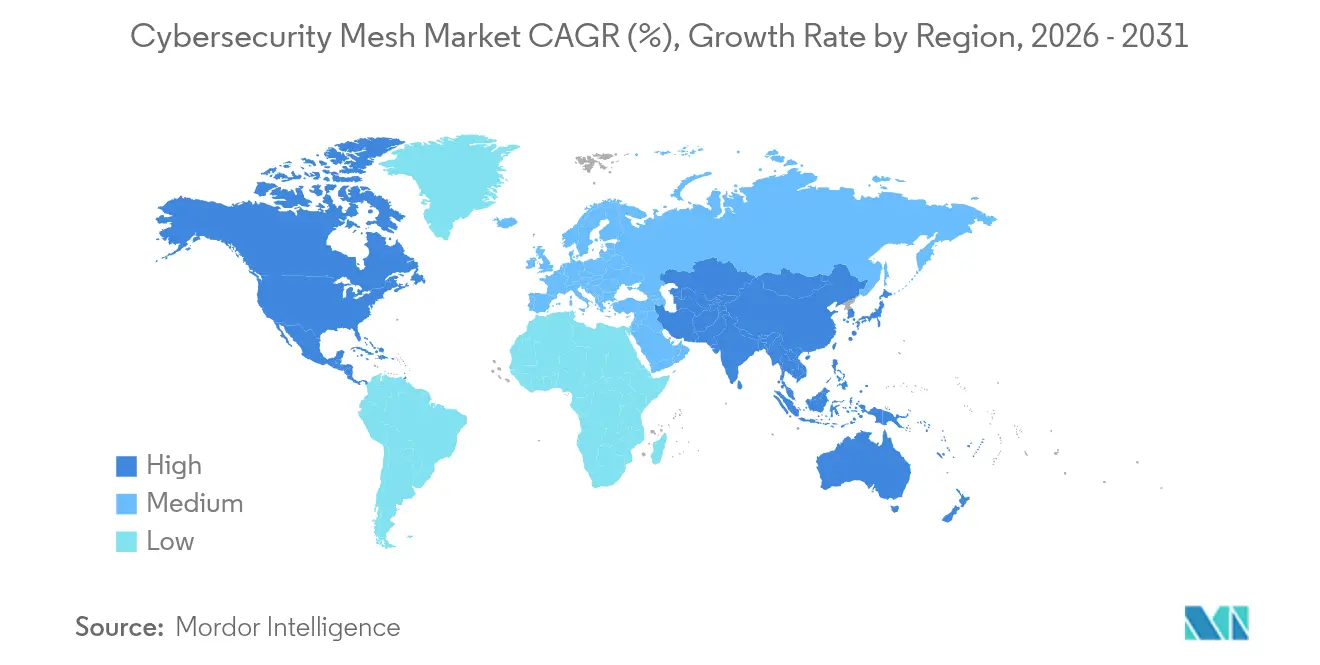

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

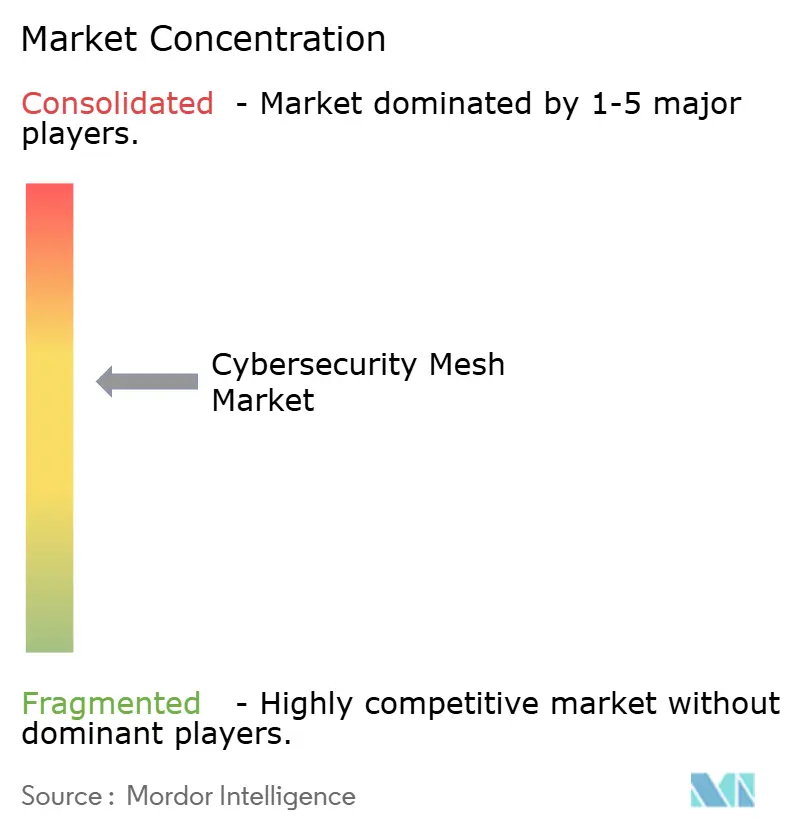

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティメッシュ市場分析

サイバーセキュリティメッシュ市場規模は2025年に58億7,000万米ドルと評価され、2026年の69億8,000万米ドルから2031年には166億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは18.97%です。攻撃の高度化の急増、ゼロトラストに関する規制強化、およびAIとポリシーエンジンの急速な融合が、この二桁成長の軌跡を支えています。需要は分散型インフラを運用するセクター、すなわちIT・通信、ヘルスケア、政府機関に集中しています。これはメッシュアーキテクチャが単一障害点の脆弱性を排除し、コンプライアンスを合理化し、インシデント対応時間を短縮するためです。ベンダーはプラットフォーム統合を加速させており、購入者はハイブリッドワークおよびクラウドネイティブワークロードをサポートする統合ポリシーファブリックで断片化したポイントツールを置き換えることが可能になっています。5G、量子耐性暗号、AIを活用したオーケストレーションへの資本配分がさらに対応可能なユースケースを拡大し、持続的な投資モメンタムを確保しています。

主要レポートのポイント

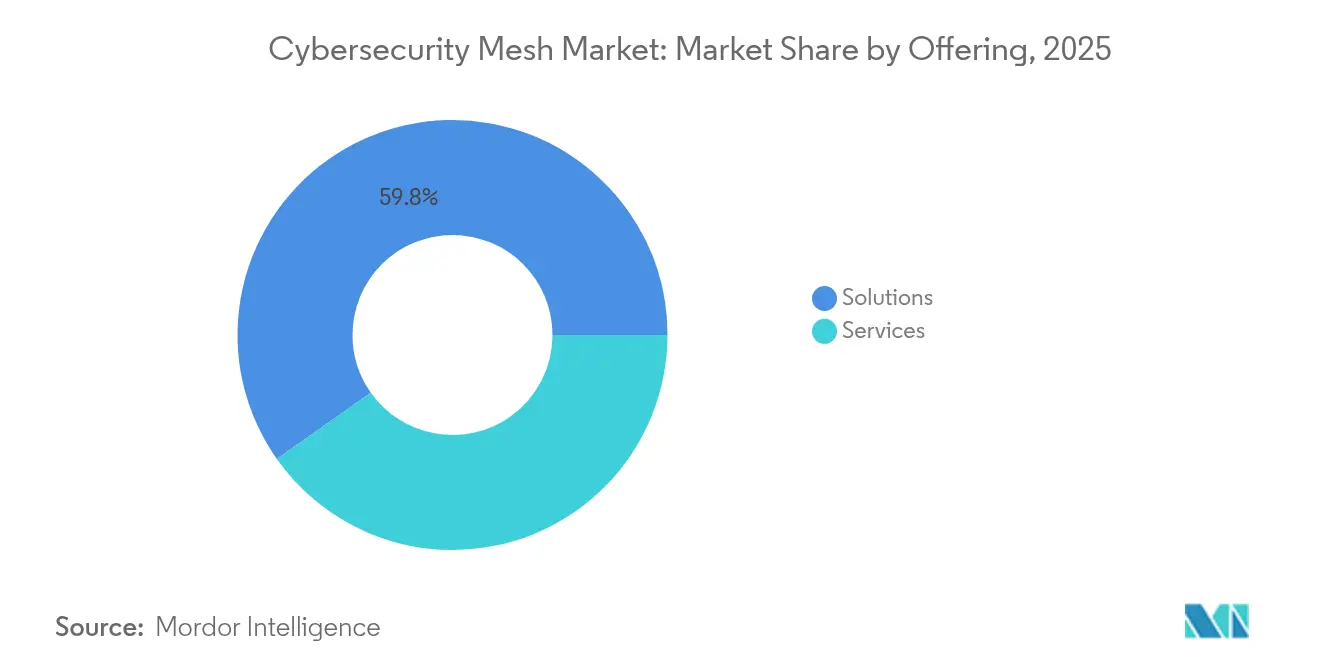

- 提供内容別では、ソリューションが2025年に59.78%の収益シェアを獲得し、サービスは2031年までに14.2%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドセグメントが2025年にサイバーセキュリティメッシュ市場シェアの70.45%を占め、ハイブリッドクラウドの実装は2031年まで12.2%のCAGRで成長すると予測されています。

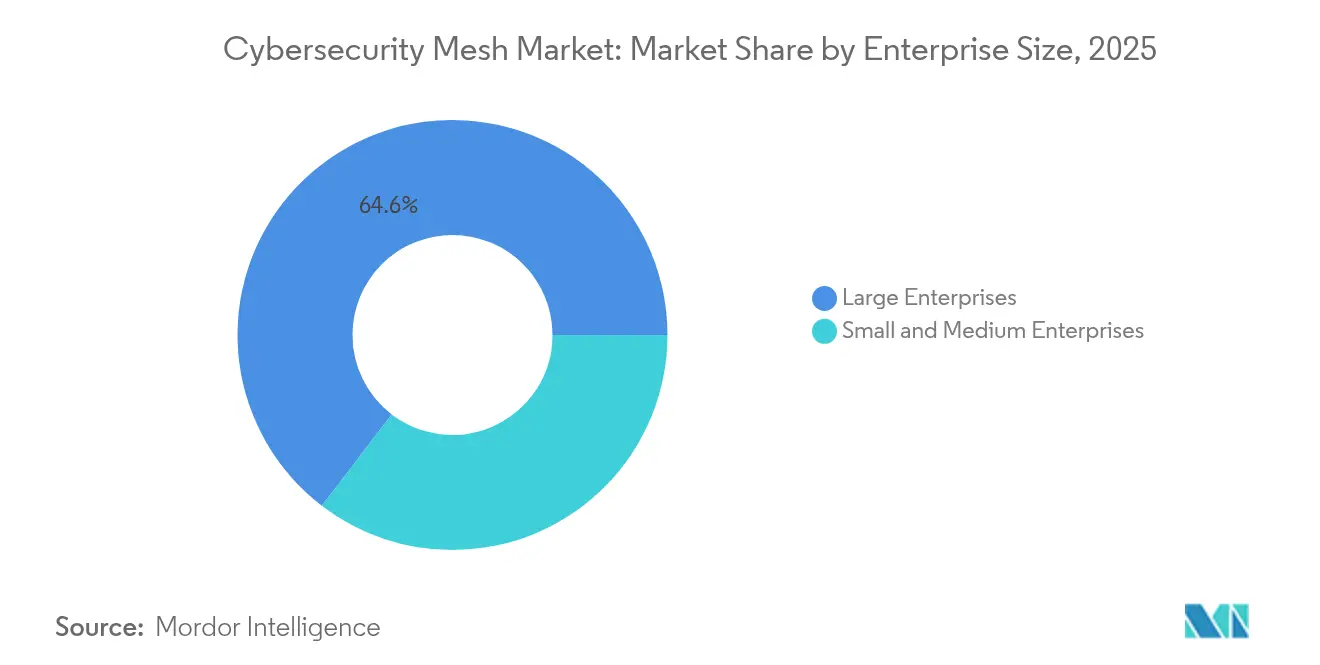

- 企業規模別では、大企業が2025年に64.60%の採用シェアを保有し、中小企業は15.1%のCAGRで成長すると予測されています。

- エンドユーザー業界別では、IT・通信が2025年のサイバーセキュリティメッシュ市場規模の31.12%のシェアでトップとなり、ヘルスケアは2031年まで14.1%のCAGRで拡大しています。

- 地域別では、北米が2025年に38.45%の収益シェアを占め、アジア太平洋は政府主導のデジタルトラストプログラムを背景に12.6%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサイバーセキュリティメッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の頻度と 高度化の増加 | +4.2% | 世界 | 短期(2年以内) |

| ハイブリッドおよびリモートワーク モデルの拡大 | +3.8% | 北米および 欧州 | 中期(2~4年) |

| ゼロトラストアーキテクチャに向けた 規制の推進 | +3.5% | 北米、 欧州、アジア太平洋 | 中期(2~4年) |

| クラウドネイティブ アプリケーションフットプリントの拡大 | +3.1% | 世界 | 長期(4年以上) |

| AIを活用した適応型 ポリシーオーケストレーション | +2.7% | 北米、 欧州 | 長期(4年以上) |

| 5Gネットワークスライシングにおける マイクロセグメンテーション需要 | +2.2% | アジア太平洋、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の頻度と高度化の増加

Volt Typhoonなどの国家支援グループは2024年に高度持続的脅威キャンペーンを強化し、世界のランサムウェアインシデントを22%増加させ、AIを活用した戦術によって重要インフラに侵入しました。メッシュフレームワークは、すべての資産の近くに分散型コントロールを組み込むことで横方向移動リスクを削減し、早期採用者が境界中心の設計と比較して侵害リスクを68%削減するのに貢献しました。

ハイブリッドおよびリモートワークモデルの拡大

恒久的なハイブリッドワークフォースにより、VPN集中ポイントからアイデンティティ中心のアクセスファブリックへの転換が余儀なくされました。例えばHomestead Financialは、メッシュベースのゼロトラストエクスチェンジを採用することでVPNバックホールを排除し、IT運用コストを35%削減し、ユーザー満足度を大幅に向上させました。

ゼロトラストアーキテクチャに向けた規制の推進

大統領令14144(2025年1月)は、米国連邦機関に対して明確なマイルストーンを設けてゼロトラストを運用化することを義務付けており、NIS2は欧州でのコンプライアンス違反に対して1,000万ユーロの罰則上限を設定しています。これらの規制はコンプライアンスを予算保護された費目に変え、サイバーセキュリティメッシュ市場の需要に直接つながっています。

AIを活用した適応型ポリシーオーケストレーション

Prisma SASEなどのプラットフォームは現在、機械学習を活用してリアルタイムでアクセスポリシーを書き換え、誤検知を60%削減し、アナリストが10倍のイベントを処理できるようにしています。AIはまた、トリアージと封じ込めタスクを自動化することで人材不足を軽減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 導入の複雑さと 統合コスト | -2.8% | 世界 | 短期(2年以内) |

| メッシュに精通した サイバーセキュリティ人材の不足 | -2.3% | 北米、 欧州 | 中期(2~4年) |

| レガシーオンプレミスツールとの 相互運用性のギャップ | -1.9% | 北米、 欧州 | 中期(2~4年) |

| マルチベンダーメッシュにおける ベンダーロックインリスク | -1.5% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

導入の複雑さと統合コスト

プロジェクトは多くの場合6〜12ヶ月に及び、初期費用として200万〜500万米ドルを必要とするため、設備投資に敏感な購入者に圧力をかけています。Phoenix Children's Hospitalは臨床ケアの中断を避けるために3四半期にわたって展開を段階的に実施し、メッシュ移行に伴う計画負担を浮き彫りにしました。

メッシュに精通したサイバーセキュリティ人材の不足

400万人規模の世界的なスキルギャップにより、米国の求人の72%しか充足されておらず、給与は従来の職種より25〜40%高騰しています[1]ISC²、「2025年サイバーセキュリティ人材調査」、isc2.org。中小企業はこの問題を最も深刻に感じており、プロジェクトを延期したり、マネージドサービスプロバイダーに業務を外注したりすることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションが市場の基盤を牽引

ソリューションは、企業がサービスを追加する前にコアプラットフォームの購入を優先したため、2025年の収益の59.78%を確保しました。需要は、スケーラブルなサイバーセキュリティメッシュ市場の基盤を形成する統合ポリシーエンジンと分散型エンフォースメントポイントに集中しました。ベンダーの収益もこの傾向を裏付けています。Palo Alto Networksは2025年第3四半期に22億9,000万米ドルの収益を報告し、Prisma SASEの好調な採用により15%増加した一方、Fortinetは2025年第1四半期に15億4,000万米ドルの収益を記録し、Security Fabricポートフォリオに起因する14%の増加を示しました。

サービス収益は、組織がパイロットから最適化へと移行するにつれて14.2%のCAGRで加速しています。マネージド検知・対応、コンサルティング、統合作業がこの成長を支え、中堅市場の購入者が急峻な学習曲線なしにメッシュへのアクセスを可能にしています。CrowdStrikeの43億米ドルの年間経常収益(23%成長)は、サービスとプラットフォームをバンドルした提案の牽引力を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がアーキテクチャの整合性を反映

クラウド展開は2025年に70.45%のシェアを保有し、メッシュの原則と弾力的なクラウドファブリックとのアーキテクチャ上の親和性を確認しました。継続的な機能リリース、共有脅威インテリジェンス、および消費ベースの価格設定により、企業は同等のオンプレミススタックと比較して運用コストを30〜40%削減し、更新ウィンドウを四半期単位から数時間に短縮することができます。ハイブリッドアーキテクチャは、NIST SP 800-207Aのゼロトラストブループリントに基づき、規制対象ワークロードの主権上のギャップを埋めます。

オンプレミスアプローチは、エアギャップの要件が残る防衛および重要インフラにおいて継続していますが、成長は低調なままです。そのような購入者でも、ポリシーオーケストレーションを簡素化するためにクラウドプロビジョニングされた管理プレーンを採用することが多く、二項対立ではなく段階的な移行を示唆しています。

企業規模別:マネージドサービスを通じて中小企業の成長が加速

大企業は、マルチクラウド環境全体に広がるカスタムメッシュ展開のために相当な予算を確保したため、2025年の収益の64.60%を占めました。米国国防総省の2030年までの完全なゼロトラスト達成目標は、市場の上位層で適用される規模と厳格さを示しています。

中小企業はSaaSで提供されるメッシュスタックを活用することで、2031年まで15.1%のCAGRでより速く拡大しています。Southern Cross Hospitalsはマネージドサービスとして提供されるPrisma Accessを通じて14施設を保護し、小規模なITチームが大規模な内部スタッフを雇用することなくエンタープライズグレードのセキュリティ態勢を達成できることを実証しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:ヘルスケアが最速成長を牽引

IT・通信は2025年の支出の31.12%を占め、低遅延アプリケーションに不可欠なマルチテナントコアと5Gスライスを保護するためにメッシュアーキテクチャを活用しました。高いデバイス密度と厳格なSLA要件により、きめ細かいセグメンテーションが不可欠となっています。

ヘルスケアは14.1%のCAGRで成長をリードしています。Apollo Hospitalsは遠隔医療と院内ケア全体で患者データを保護するために分散型アイデンティティコントロールを採用し、高感度環境におけるメッシュの有効性を証明しました。HIPAAやEU NIS2などの規制フレームワークはコンプライアンスの基準を引き上げ、採用の緊急性を強化しています。

BFSI、小売、公共部門の事業体が次の機会の層を形成しています。これら3つの業種はすべて、厳格なコンプライアンス規則とトランザクション量の多いワークロードを組み合わせており、サイバーセキュリティメッシュ市場に固有の決定論的アクセス原則に適した条件です。

地域分析

北米は2025年の収益の38.45%を維持し、すべての連邦機関がゼロトラストを採用し、支援アーキテクチャへの資金投入を義務付けた大統領令14028の影響を反映しています。公共・民間の事業者はともに、統合を加速し展開サイクルを短縮する深いベンダーエコシステムの恩恵を受けました。カナダの国家サイバーセキュリティ戦略とメキシコの金融セクタークラウドガイドラインがさらに地域需要を拡大していますが、米国が中心地であることに変わりはありません。

アジア太平洋のサイバーセキュリティメッシュ市場は12.6%のCAGRで加速しています。韓国はサイバーセキュリティへの資金を2兆4,500億ウォン(18億4,000万米ドル)に増加させ、15.7%の増加により全国的なゼロトラストパイロットを推進しています。一方、中国の東数西算プロジェクトは、地域をまたいだデータフローを管理する分散型ポリシーフレームワークへの需要を高めています。日本のBeyond 5Gロードマップは、AI定義のネットワーク防衛への投資を促進し、オーストラリアの国際サイバーエンゲージメント戦略はキャンベラを地域サービスハブとして位置付けています。

欧州の推進力はGDPRとNIS2を中心としており、インシデント報告、暗号化、アクセス制御に関する基準の期待値を引き上げています。メッシュアーキテクチャは、データ主権と業務継続性の両方の要件を満たすために必要な詳細な監査証跡と継続的な認証を提供します。中東とアフリカは国家デジタル経済プログラムと並行してメッシュの採用を進めていますが、スキル不足とレガシーの制約が近期のモメンタムを抑制しています。

競合環境

プラットフォームリーダーがシェアを統合しながらもニッチなイノベーターからの圧力に直面しているため、市場集中度は中程度です。Palo Alto Networks、Fortinet、Zscalerは、統合ポリシーエンジン、エンドポイントエージェント、サービスエッジゲートウェイを提供しており、これらのコンポーネントが合わさってサイバーセキュリティメッシュ市場を支えています。これらのR&Dアジェンダは、AIを活用したポリシーチューニング、量子耐性暗号、自動化されたインシデント対応にますます焦点を当てています。

M&Aは能力拡大の主要な手段であり続けています。Sophosによる2025年2月のSecureworksの買収はマネージド検知のリーチを強化し、CyberArkによる15億4,000万米ドルのVenafiの買収は、マシン間の信頼の要となる証明書ライフサイクル管理へと拡張しています。Intelはネットワーク関連オブジェクト割り当ての特許を追求しており、分散型セキュリティのためのハードウェアレベルの加速を示唆しています。

ディスラプターは自律型セグメンテーション、プライバシー保護分析、ポスト量子アルゴリズムで差別化しています。CiscoのHypershieldは、静的な属性ではなくインテントを追跡するAI駆動のマイクロセグメンテーションを例示しており、次世代の競合他社のための青写真を提供しています。

サイバーセキュリティメッシュ業界リーダー

International Business Machines Corporation

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Zscaler, Inc.

Fortinet, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SophosがSecureworksを買収し、MDRの専門知識とエンドポイントおよびネットワークコントロールを統合して統合プラットフォームを提供。

- 2025年2月:DigiCertがVercara買収計画を発表し、デジタルトラストスタックをDNSおよびDDoS保護に拡張。

- 2025年1月:SentinelOneがクラウドポスチャ管理を強化するためにPingSafeを1億5,500万米ドルで買収完了。

- 2024年3月:ZscalerがAvalorを買収し、ゼロトラストエクスチェンジに高度な分析機能を追加。

世界のサイバーセキュリティメッシュ市場レポートの範囲

サイバーセキュリティメッシュは、ファイアウォールやネットワーク保護ツールなど、各デバイスを独自の境界で独立して保護するサイバー防衛戦略です。多くのセキュリティ慣行はIT環境全体を保護するために単一の境界を使用しますが、サイバーセキュリティメッシュはホリスティックなアプローチを採用しています。

サイバーセキュリティメッシュ市場は、タイプ(ソリューション、サービス)、展開(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー(BFSI、ITおよび通信、小売、ヘルスケア、政府、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよび通信 |

| 小売 |

| ヘルスケア |

| 政府 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供内容別 | ソリューション | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー業界別 | BFSI | ||

| ITおよび通信 | |||

| 小売 | |||

| ヘルスケア | |||

| 政府 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サイバーセキュリティメッシュ市場の現在の規模は?

サイバーセキュリティメッシュ市場は2026年に69億8,000万米ドルであり、2031年までに166億3,000万米ドルに達すると予測されています。

サイバーセキュリティメッシュ市場を支配しているセグメントはどれですか?

ソリューションは2025年の収益の59.78%を占めており、サービスよりもコアプラットフォームを重視する購入者の傾向を示しています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

政府による多額の資金援助、5Gの展開、および国家データ戦略が、この地域を12.6%のCAGRに向けて推進しています。

AIはサイバーセキュリティメッシュの採用にどのような影響を与えますか?

AIは脅威検知の精度を60%向上させ、ポリシー調整を自動化することで、アナリストの作業負荷を軽減し、対応を加速します。

最終更新日: