ヘルスケアサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

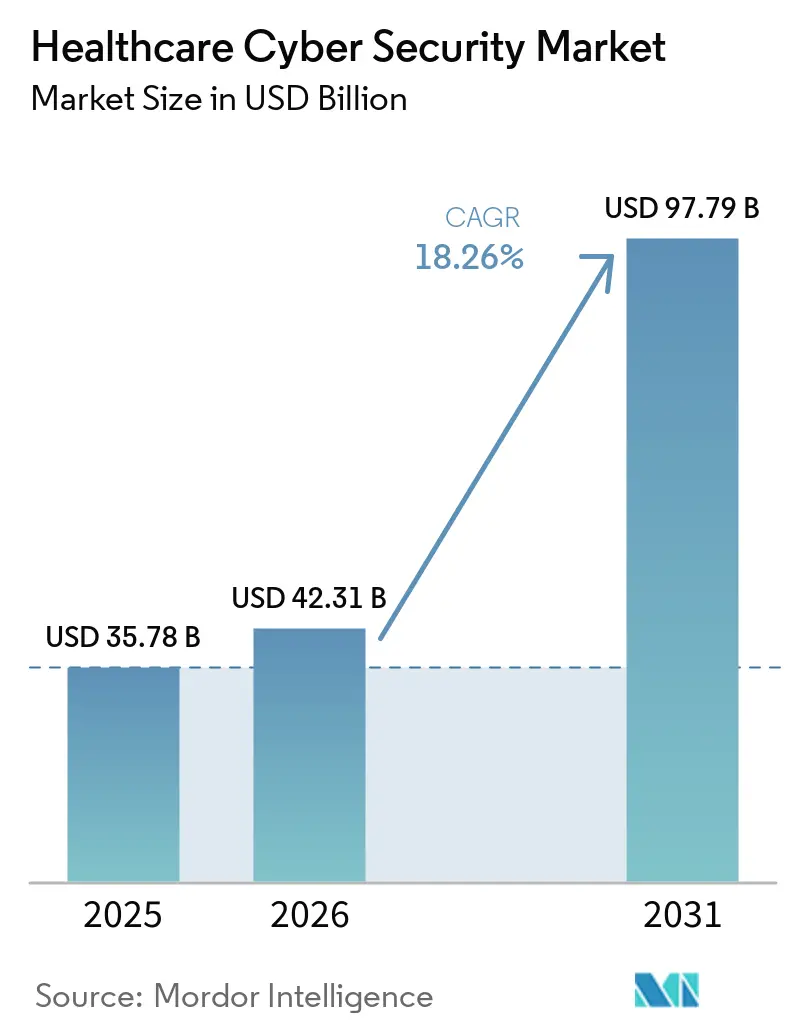

| 市場規模 (2026) | 42.31 十億米ドル |

| 市場規模 (2031) | 97.79 十億米ドル |

| 成長率 (2026 - 2031) | 18.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアサイバーセキュリティ市場分析

ヘルスケアサイバーセキュリティ市場規模は2025年に358億米ドルと評価され、2026年の423億1,000万米ドルから2031年には977億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは18.26%です。この支出急増は、記録的な侵害の波から電子的に保護された医療情報を守るための業界全体の取り組みを反映しています。医療提供者は2024年に677件の重大な侵害を報告し、1億8,240万件の患者記録が流出したことで、このセクターの高価値データと持続的な脅威の状況が浮き彫りになりました。連邦政府の監視強化、特に新たに接続されるすべての医療機器に対する食品医薬品局(FDA)のセクション524B要件により、製造業者と提供者はライフサイクルセキュリティプログラムへの予算計上を義務付けられています。機器規制と並行して、公民権局(OCR)による厳格な医療保険の携行性と責任に関する法律(HIPAA)の執行、および保健福祉省(HHS)の自主的なサイバーセキュリティパフォーマンス目標により、取締役会はサイバーリスクを企業の最重要課題のトップ3に位置付けるようになりました。政府の資金調達がこの勢いを加速させています。ワシントンの2025年統合サイバー予算は民間機関向けに130億米ドルを充当しており、その一部はレガシーシステムを近代化する病院に流れています。同時に、米国病院協会(AHA)が2024年に国家主体が米国の施設を標的にしたと警告したことで、ゼロトラストフレームワークとリアルタイム監視ソリューションの採用が加速しています。

レポートの主要な調査結果

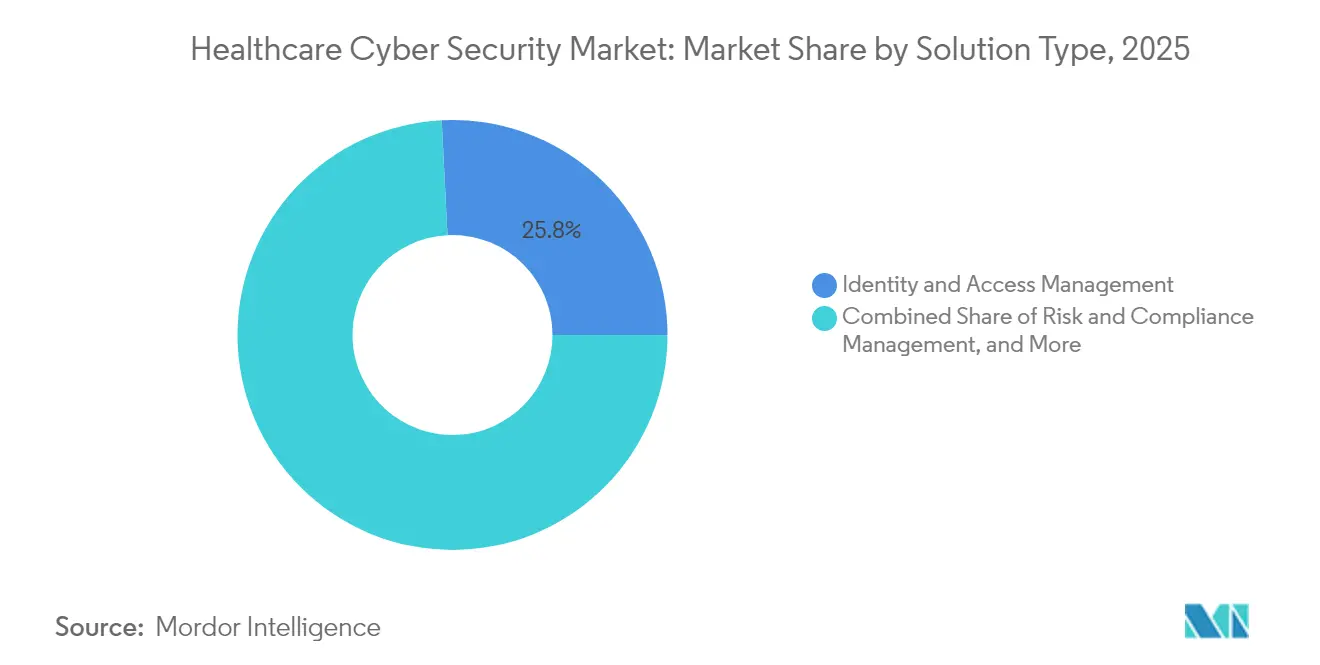

- ソリューションタイプ別では、アイデンティティおよびアクセス管理が2025年のヘルスケアサイバーセキュリティ市場シェアの25.80%を占め、セキュリティ情報およびイベント管理は2031年までに18.72%のCAGRで成長する見込みです。

- セキュリティタイプ別では、ネットワークセキュリティが2025年のヘルスケアサイバーセキュリティ市場規模の33.95%を占め、クラウドセキュリティは2031年までに18.58%のCAGRで拡大しています。

- 展開モード別では、オンプレミスモデルが2025年に55.62%の収益シェアで優位を占めていますが、クラウド展開はヘルスケアサイバーセキュリティ市場において2026年から2031年の間に18.95%のCAGRを記録すると予測されています。

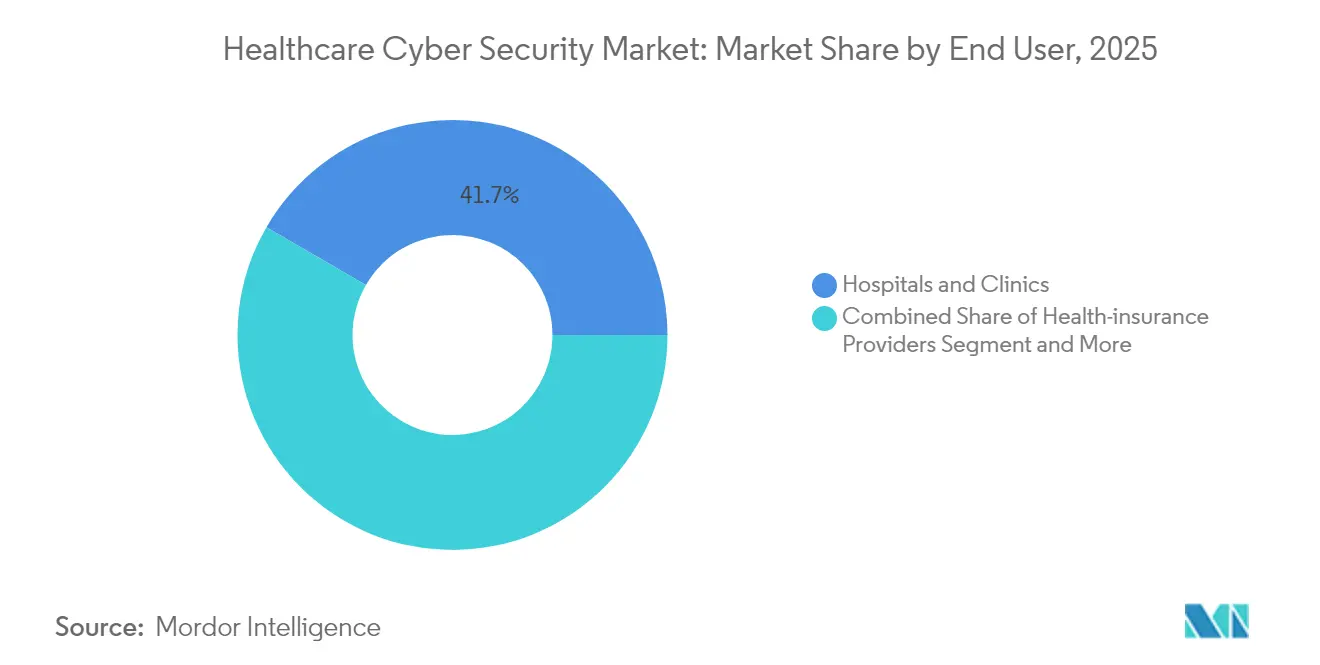

- エンドユーザー別では、病院およびクリニックが2025年のヘルスケアサイバーセキュリティ市場シェアの41.65%を獲得し、医療保険プロバイダーは18.44%のCAGRで最も急速に拡大するエンドユーザーセグメントを代表しています。

- 地域別では、北米が2025年に34.12%の収益シェアでリードし、アジア太平洋地域はヘルスケアサイバーセキュリティ市場において2031年までに19.12%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアサイバーセキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の頻度と巧妙さの増大 | +4.2% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 規制上の義務とコンプライアンス負担 | +3.8% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| クラウドベースの電子健康記録(EHR)および遠隔医療の急速な普及 | +3.1% | 先進市場が主導するグローバル | 中期(2年~4年) |

| 中小規模提供者におけるセキュリティ普及率の低さ | +2.7% | 特に農村部および発展途上地域を含むグローバル | 長期(4年以上) |

| 価値に基づくケアモデルに結びついた医療機器セキュリティ | +2.3% | 北米、欧州へ拡大 | 長期(4年以上) |

| モノのインターネット医療機器(IoMT)環境向けゼロトラストフレームワーク | +1.8% | 北米で早期採用が進むグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の頻度と巧妙さの増大

セキュリティ研究者は、ロシア、中国、北朝鮮、イランに関連する攻撃者が2024年に毎日病院インフラを探索し、推定2億5,900万件の医療記録に影響を与える侵害に至ったことを確認しました。[1]米国病院協会、「病院と医療システムが高まるサイバー脅威に直面」、aha.org 医療記録は保険詐欺、脅迫、スパイ活動を可能にするため、不正市場でプレミアム価格が付きます。この二重の有用性が執拗な偵察、ランサムウェア、サプライチェーン攻撃を促進しています。人工知能(AI)ツールがスピアフィッシングや音声ディープフェイク詐欺を自動化し、ユーザーベースの防御を侵食しています。提供者はヘルスケアサイバーセキュリティ市場において、クラウドワークロードと接続機器全体にわたる継続的な監視、多要素認証、最小権限ポリシーを優先することで対応しています。

規制上の義務とコンプライアンス負担

セクション524Bは、2023年3月以降にFDAに提出されるすべての新しい医療機器に、ソフトウェア部品表(SBOM)、セキュアな開発証明、および協調的な脆弱性開示計画を含めることを義務付けています。[2]食品医薬品局、「医療機器におけるサイバーセキュリティ:受理拒否ガイダンス」、fda.gov 市販前承認を超えて、製造業者は製品の商業的ライフサイクルにわたって欠陥にパッチを当てなければなりません。したがって、これらの機器を統合する病院は、ファームウェア、セキュリティアドバイザリ、パッチ状況をリアルタイムで追跡できる統合リスク管理プラットフォームに予算を計上します。同時に、HHSサイバーセキュリティパフォーマンス目標は、不変バックアップや特権アクセス制御などの基本的なセーフガードを概説しており、多くの取締役会が事実上の標準として扱っています。サイバーセキュリティおよびインフラセキュリティ庁(CISA)が承認するIDおよびクレデンシャルおよびアクセス管理フレームワークは、パスワード中心のモデルをリスクベースの証明書駆動型認証に置き換えます。

クラウドベースの電子健康記録(EHR)および遠隔医療の急速な普及

パンデミックにより、電子健康記録インスタンス、画像アーカイブ、バーチャルケアプラットフォームのパブリッククラウドおよびハイブリッドクラウドへの移行が加速しました。ワークロードが拡大するにつれ、セキュリティチームはマルチテナント環境でHIPAAおよびグローバルプライバシー法規を執行しなければなりません。分散型試験を実施する製薬スポンサーは、ゲノムデータと知的財産をクラウド研究プラットフォームに保存しており、エンドツーエンドの暗号化、異常検知、セキュアなDevOpsパイプラインが必要です。遠隔医療のエンドポイント(ビデオキオスクからスマートフォンアプリまで)は攻撃対象領域を患者の自宅にまで拡大し、ゼロトラストアクセスブローカー、ゼロトラストネットワークアクセス、および継続的なデバイスポスチャチェックへの需要を高めています。

中小規模提供者におけるセキュリティ普及率の低さ

財政難が米国農村病院の46%を苦しめており、サイバー防御への資本が限られています。マイクロソフトの農村病院セキュリティプログラムによる自主調査では、電子メールフィルタリング、多要素認証、ネットワークセグメンテーションに広範なギャップがあることが判明しました。地域の紹介ネットワークが請求データを共有しているため、小規模クリニックでの侵害が三次医療センターに横方向に伝播する可能性があります。官民助成金とマネージドセキュリティサービスがこのレジリエンスの格差を縮小するために台頭していますが、人員不足と競合するインフラニーズにより採用は依然として遅れています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小規模提供者における予算制約 | -2.1% | 特に農村部および発展途上地域を含むグローバル | 短期(2年以内) |

| 専門的なサイバーセキュリティ人材の不足 | -1.8% | 北米と欧州で最も深刻なグローバル | 中期(2年~4年) |

| レガシーシステムの相互運用性の課題 | -1.4% | 特に先進市場で深刻なグローバル | 中期(2年~4年) |

| FDA規制機器に対するベンダー責任の曖昧さ | -1.2% | 北米、グローバル市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小規模提供者における予算制約

中小規模の病院は多くの場合、営業利益率が2%未満で運営されており、多層的なセキュリティツールと24時間365日の監視のための十分な準備金がありません。最近の閉鎖に関する調査では、身代金要求とダウンタイムが流動性を侵食する場合、サイバーインシデントが永続的な閉鎖を引き起こす可能性があることが示されています。医療セクター調整評議会は、サイバーセキュリティをメディケアの許容費用として分類することを推奨していますが、償還政策は依然として審査中です。持続可能な資金調達が実現するまで、サブスクリプションベースのマネージド検知・対応サービスの採用がリスク軽減の主要な手段となっています。

専門的なサイバーセキュリティ人材の不足

ヘルスケアには、臨床ワークフロー、規制フレームワーク、および運用技術を理解する防御者が必要です。金融・テクノロジー業界からの競争圧力により、多くの非営利システムが対応できる水準を超えた報酬が求められています。応急措置として、提供者はティア1の監視をアウトソーシングし、ローコードのセキュリティオーケストレーションに投資し、最小限の人的入力でアラートをトリアージするAI駆動型分析を採用しています。AI駆動型サイバーセキュリティツールの登場は人材制約への潜在的な解決策を提供しますが、実装の成功には多くの医療機関が現在欠いている専門知識が必要です。[3]医療情報管理システム学会(HIMSS)、「医療システムのサイバーセキュリティ予算は増加しているが、AIガバナンスの欠如がセキュリティを脅かす」、himss.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:IDおよびアクセス管理の優位性がSIEMの台頭に直面

IDおよびアクセス管理ツールは、組織が広大な臨床エコシステム内の特権クレデンシャルの管理に注力したため、2025年のヘルスケアサイバーセキュリティ市場規模の25.80%を占めました。しかし、需要はセキュリティ情報およびイベント管理(SIEM)プラットフォームへとシフトしており、2031年まで18.72%のCAGRで成長すると予測されています。この変化は、継続的なログ相関と行動分析がペリメータ制御単独よりも迅速な侵害封じ込めを提供するというコンセンサスを反映しています。予測期間中、サイバーセキュリティのロードマップは、スタンドアロンのウイルス対策からSIEM、セキュリティオーケストレーション・自動化・対応(SOAR)、ユーザーエンティティ分析を統合した収束型検知スタックへの予算再配分を示しています。

リスクおよびコンプライアンス管理スイートは、HIPAA、一般データ保護規則(GDPR)、および機器の市販後監視監査のドキュメント化を合理化するため、安定した需要を維持しています。暗号化およびデータ損失防止モジュールは、特に提供者が複数のクラウドテナント間で放射線画像や検査データを共有しなければならない場合に、ゼロトラストアーキテクチャ内での採用が進んでいます。機械学習で構築された新興の行動分析ソリューションは「その他のソリューション」カテゴリに位置し、精密医療ワークロードを実験する研究機関でパイロット導入されることが多いです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

セキュリティタイプ別:ネットワークセキュリティがクラウド変革を主導

ネットワークセキュリティは、病院が手術室、製薬自動化、画像アーカイブシステムを接続するVLANのセグメンテーションを継続しているため、2025年のヘルスケアサイバーセキュリティ市場シェアの33.95%を維持しました。しかし、クラウドワークロードへの移行が優先事項を再形成しています。クラウドセキュリティツールは、電子健康記録(EHR)インスタンスのハイパースケールプロバイダーへの移行に牽引され、18.58%のCAGRが見込まれています。

エンドポイント保護は、ベッドサイドの輸液ポンプから臨床医のスマートフォンまで、増殖するデバイスの多様性に直面しています。アプリケーションセキュリティは、社内開発チームがサードパーティAPIを統合する患者向けポータルを構築するにつれて高まり、ランタイム保護とソフトウェアコンポジション分析が必要となっています。医療機器およびIoMTセキュリティは、かつては後回しにされていましたが、14,000以上の医療IPアドレスがデバイステレメトリをパブリックインターネットに公開しているという統計が、エージェントレスネットワーク検知と規制機器パッチオーケストレーションへの資金調達を促進しているため、現在は取締役会レベルの問題となっています。

展開モード別:オンプレミスの優位性にもかかわらずクラウド採用が加速

オンプレミス環境は2025年の収益の55.62%を占めました。多くの提供者がデータ居住条項を満たすために放射線アーカイブと財務記録を自社データセンター内に保持しているためです。しかし、変化は明らかです。最高情報責任者(CIO)がサブスクリプションモデル、自動スケーリング、および回復力のある災害復旧ゾーンを求めるにつれ、クラウド展開は2031年まで18.95%のCAGRを追跡しています。ハイブリッドアーキテクチャが主流であり、レイテンシに敏感な画像処理のためのローカルコンピューティングと、人口健康研究に使用されるクラウドネイティブ分析エンジンを組み合わせています。

ヘルスケアサイバーセキュリティ業界のオブザーバーは、救急車や農村クリニックでポータブルAI診断ツールが稼働するエッジコンピューティングが従来の展開定義を曖昧にしていると指摘しています。新しい調達方針は、APIレベルの統合とクロスプレーンのID伝播を重視し、病院キャンパス、クラウドクラスター、エッジエンドポイント全体にわたる統一セキュリティポリシーを可能にしています。

エンドユーザー別:病院が成長を牽引し保険提供者が台頭

病院・クリニックは、最大の患者データを保有し、24時間365日にわたって生命維持に不可欠なサービスを維持しなければならないため、2025年の需要の41.65%を占めました。保険会社は歴史的にIT支出が少なかったものの、支払者が価値に基づくケア契約を支える不正分析とセキュアなデータ交換に投資するにつれ、現在18.44%のCAGRを記録しています。2024年2月のChange Healthcareランサムウェア事件は全国的に請求処理を停止させ、保険会社のリスクを実証し、サードパーティリスク管理プラットフォームの調達を加速させました。

製薬・バイオテクノロジー企業は、分子知的財産と試験被験者データを保護するセキュアなクラウド研究環境に研究開発(R&D)予算のより大きな割合を配分しています。診断検査機関は検査情報システムを近代化し、高スループットシーケンシング機器のランサムウェア封じ込めへの投資を促進しています。「その他のエンドユーザー」に分類される遠隔医療提供者とデジタルヘルスのスタートアップは、人員不足を補い規制承認を迅速化するためにマネージドセキュリティサービスを採用しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

組織規模別:リソース制約にもかかわらず中小企業が成長を牽引

大企業は2025年のヘルスケアサイバーセキュリティ市場において収益の63.58%を支配しましたが、脅威への認識が高まるにつれ、中小企業は2031年まで19.86%のCAGRで前進すると予測されています。マイクロソフトの農村病院プログラムや保険会社・機器ベンダーによる同様の取り組みは、多要素認証、エンドポイント検知・対応(EDR)、不変バックアップ展開を補助することで参入障壁を下げています。

それにもかかわらず、中小企業はベンダー選定とインシデント対応計画に依然として苦労しています。多くは共有セキュリティオペレーションと脅威インテリジェンスフィードのために州の医療情報交換に依存しています。サイバー投資をメディケアの下で償還可能にする政策提案は中小企業の支出をさらに解放する可能性がありますが、法制化されるまでは、ほとんどが資本購入ではなく柔軟な使用量ベースのサブスクリプション契約に依存しています。

地域分析

北米は2025年にヘルスケアサイバーセキュリティ市場シェアの34.12%を維持しており、世界で最も厳格な個人健康情報規制、成熟した保険制度、および高い一人当たりの医療IT予算に支えられています。2025年の民間サイバー予算配分を含む連邦資金が、電子健康記録のモダナイゼーションとクラウド導入を支援しています。米国はまた、1億人の個人に影響を与えた2024年のChange Healthcareインシデントという既知最大規模の情報漏洩を経験し、ゼロトラストロードマップおよびサードパーティリスク監査の強化が確固たるものとなりました。カナダの汎カナダ人工知能戦略およびメキシコの社会保障デジタル化イニシアチブが、SIEMおよびエンドポイント検知ツールに対する地域需要をさらに拡大しています。

アジア太平洋地域は、グローバルヘルスケアサイバーセキュリティ市場において19.12%のCAGRで最も急速に成長している地域です。日本、韓国、インドにおける国家eヘルス義務化により、クラウドホスト型患者レジストリがセキュアなアイデンティティプラットフォームと統合され、データマスキングおよびサービスとしての暗号化ソリューションに対するローカル需要が高まっています。中国の「健中国2030」計画はサイバーセキュリティをスマート病院実現のための6つの重要な柱の一つに位置づけており、越境データフロー規制に対応した国内ファイアウォールおよび脆弱性管理ベンダーへの発注を増加させています。オーストラリアの連邦予算は農村部の遠隔医療への補助金を確保しており、2022年から2024年にかけてデジタルヘルス調達要請が92%急増しています。

欧州のプライバシー重視の規制体制は、GDPRの罰則が取締役会レベルの説明責任を明確化する中で安定した成長を確保しています。ドイツは病院デジタル化に30億ユーロを配分し、そのうち少なくとも15%がITセキュリティ強化に充てられており、アイデンティティオーケストレーションおよびセキュアメールゲートウェイの調達を促進しています。フランスは「MaSanté 2025」eヘルス戦略にサイバーセキュリティ附属書を実装し、地域医療機関間での脅威インテリジェンス共有を義務付けています。英国のNHS「データが命を救う」プログラムは、ISO 27001認証を条件として、レガシーのページングおよびイメージングプラットフォームのモダナイゼーションに資金を充てています。

中東およびアフリカでは、湾岸協力会議諸国がスマートシティ病院を建設し、国家サイバーセキュリティ局の医療セクター管理基準への準拠を求める中で、導入が加速しています。南アフリカおよびケニアは、患者データを匿名化するトークン化スキームを伴うクラウドベースの予防接種レジストリを試験的に導入しています。南米では、ブラジルのオープンヘルスイニシアチブおよびアルゼンチンの電子処方箋展開を主導として安定した拡大が見られ、いずれも暗号化キー管理およびセキュアAPIゲートウェイを必要としています。

競合状況

ヘルスケアサイバーセキュリティ市場は中程度の分散状態を維持しています。約15のベンダーがグローバル収益の半分を占めており、IoMTセグメンテーションおよびマネージド検知のニッチ専門企業が参入する余地が残されています。統合が加速しており、Palo Alto NetworksはIBMのQRadarクラウド分析を2024年にCortexプラットフォームに統合し、GoogleはWizを320億米ドルで買してChronicleセキュリティスタックを強化しました。こうした取引は、HIPAAテンプレートを内蔵したネットワーク、エンドポイント、クラウド防御にまたがるフルスタックプラットフォームの提供競争を示しています。

ヘルスケアサイバーセキュリティ分野では、ドメイン専門知識が勝者を差別化するようになっています。専任のヘルスケアビジネスユニットを持つベンダーは、デバイスのリコールやFDA勧告を通知する事前設定済みの脅威インテリジェンスフィードを提供しています。FDAが2024年にBecton DickinsonのPyxis脆弱性に対して発した警告書は、構造化されたセキュアデザインプログラムを持たないサプライヤーへの制裁的結果を示しました。その結果、デバイスメーカーはサイバーセキュリティ企業と提携し、510(k)申請前にSBOMトラッキングおよびオーバーザエアパッチチャネルを組み込んでいます。

農村部の病院保護、医療デバイスのマイクロセグメンテーション、およびAIガバナンスにおいてホワイトスペースの機会が残っています。一方、フェデレーテッドラーニングを活用するスタートアップは、患者データを集中管理することなく画像診断AIモデルを保護し、GDPRおよび州のプライバシー法に基づくプライバシー上の懸念に対応しています。既存企業はHL7およびDICOMトラフィックに最適化された拡張検知・対応スイートへの投資で対抗しています。

ヘルスケアサイバーセキュリティ産業リーダー

IBM Corporation

Cisco Systems Inc.

AO Kaspersky Lab

Broadcom Inc. (Symantec)

McAfee LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:マイクロソフトは農村病院向けサイバーセキュリティプログラムをAI駆動型リスクスコアリングを含むよう拡大し、550の病院を無償評価に登録しました。

- 2024年3月:FDAは市販前サイバー要件を強化するドラフトガイダンスを発行し、継続的なパッチサポートとSBOMの透明性を強調しました。

- 2024年5月:Palo Alto NetworksはIBMのQRadarクラウド資産の購入を完了し、1,000人のIBMコンサルタントをPalo Altoのヘルスケアルールセットに関してトレーニングしました。

- 2024年6月:ホワイトハウスは最大2,100の農村病院に補助金付きセキュリティサービスを提供するために主要クラウドベンダーとの提携を発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ヘルスケアサイバーセキュリティ市場を、プロバイダー、ペイヤー、ライフサイエンス、および公衆衛生環境全体にわたって、臨床情報システム、接続された医療機器、および患者データリポジトリを不正アクセス、妨害、または情報漏洩から保護するすべてのソフトウェア、ハードウェア、およびマネージドサービスと定義する。

スコープ除外:オフィスITニーズのみを目的としてヘルスケアコングロマリットに販売される非臨床エンタープライズセキュリティツールは対象外とする。

セグメンテーション概要

- ソリューションタイプ別

- IDおよびアクセス管理

- リスクおよびコンプライアンス管理

- ウイルス対策およびマルウェア対策

- セキュリティ情報およびイベント管理(SIEM)

- 侵入検知・防止(IDS/IPS)

- 暗号化およびデータ損失防止

- その他のソリューション

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- 医療機器・IoMTセキュリティ

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー別

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- 医療保険提供者

- 診断検査機関

- その他のエンドユーザー

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のIDNのCISO、地域ペイヤー、クラウドホスト型テレヘルスプラットフォーム、およびサイバーセキュリティソリューションインテグレーターとのインタビューおよびパルスサーベイにより、支出比率、平均販売価格、および導入上の課題を検証するとともに、デスクリサーチでは不明確であった地域の規制上のニュアンスを明確化した。

デスクリサーチ

アナリストは、米国HHS公民権局、欧州連合サイバーセキュリティ機関、およびオーストラリアサイバーセキュリティセンターなどの機関が提供するオープンデータセットを起点とし、侵害件数、記録漏洩量、および制裁動向を定量化した。これらのシグナルをSAM.govなどのサイト上の調達申請書類、主要EHRおよびメドテックベンダーの年次10-K開示書類、ならびにD&B HooversおよびVolzaを通じて集計された通関輸送記録と照合し、国境を越えたデバイスフローの規模を推定した。業界団体、例えばCollege of Healthcare Information Management ExecutivesおよびIoT Security Foundationは、ゼロトラストアーキテクチャおよびIoMTインベントリの導入ベンチマークを提供した。これらの公開情報源はあくまで例示であり、二次的インサイトを補完するために他の多くの情報源も参照した。

市場規模推計と予測

グローバル収益は、地域別ヘルスケアIT支出から始まり、非セキュリティカテゴリーを差し引いた後、侵害主導型セキュリティ普及率を適用するトップダウン支出プールビルドを用いて再構築した。サンプリングされたASP×インストールベースデータのサプライヤーロールアップは、選択的なボトムアップチェックとして機能した。主要変数には以下が含まれる:開示されたヘルスケアデータ侵害の年間件数(500件超の記録)、侵害1件あたりの平均コスト(IBM-Ponomonインデックス)、ネットワーク接続された医療機器のインストール済みストック(FDA固有デバイス識別子レジストリ)、クラウドホスト型EHR導入の割合、ならびにHIPAA、GDPR、およびNIS2に基づく義務的監査頻度。多変量回帰によりこれらのドライバーを過去の収益と結びつけ、シナリオ分析により規制強化とランサムウェアのエスカレーションを捉える。国レベルの支出のギャップは、一次インタビューから導出されたベッドあたりのセキュリティ支出を適用することで補完した。

データ検証と更新サイクル

アウトプットは、アナリストによる3層のレビュー、独立した侵害データおよびCapexデータセットとの異常値チェック、ならびに最新の専門家フィードバックとの差異調整を経る。Mordorはモデルを12ヶ月ごとに更新し、重大なサイバーイベントが市場の再評価を引き起こした場合には重要な前提条件を再実行する。

当社のヘルスケアサイバーセキュリティベースラインが信頼性を持つ理由

公表された推計値がしばしば乖離するのは、ヘルスケア支出として何を計上するか、脅威エスカレーションシナリオの積極性、および数値の更新頻度について各社の見解が異なるためである。

主要なギャップ要因には以下が含まれる:競合他社が一般的な企業セキュリティ支出をヘルスケア合計に組み込んでいること、Change Healthcare以降の価格上昇を無視した静的なASP前提を使用していること、ならびにMordorのチームが四半期ごとに追跡する侵害統計やデバイス出荷データと照合せずに単発のサーベイに依存していること。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 35.78 B(2025年) | Mordor Intelligence | - |

| USD 22.52 B(2025年) | Global Consultancy A | マネージド検知・対応およびサードパーティリスクサービスを除外 |

| USD 20.40 B(2024年) | Industry Association B | 病院ITバジェットのみを使用し、ペイヤーおよびファーマ支出を除外 |

| USD 18.20 B(2023年) | Regional Consultancy C | 基準年が古く、ASPが2024年のランサムウェアプレミアムに未調整 |

総じて、収益を透明性の高い侵害指標およびデバイス数に結びつけ、重大インシデントのたびに前提条件を更新することにより、Mordor Intelligenceは意思決定者が自信を持って依拠できる、バランスのとれた追跡可能なベースラインを提供する。

レポートで回答される主要な質問

ヘルスケアサイバーセキュリティ市場は、なぜ他の重要インフラセクターよりも速く成長しているのか?

このセクターの高価値データ、厳格な新しい機器規制、および2024年に記録された677件の侵害が、2026年から2031年にかけて年間支出を18.26%押し上げています。

ヘルスケアサイバーセキュリティ市場のどのセグメントが2031年に向けて最も速く成長するか?

病院が電子健康記録(EHR)と画像アーカイブをパブリッククラウドおよびハイブリッドクラウドに移行するにつれ、クラウドセキュリティソリューションは18.58%のCAGRを記録すると予測されています。

2025年における北米のヘルスケアサイバーセキュリティ市場の規模はどのくらいか?

北米はHIPAA執行と連邦サイバー支出プログラムに支えられ、グローバル収益の34.12%を占めています。

セクション524Bとは何であり、なぜ重要なのですか

連邦食品・医薬品・化粧品法(FD&C法)のセクション524Bは、新たに接続されるすべての医療機器にサイバーセキュリティ計画とSBOMを含めることを義務付け、製造業者と提供者にライフサイクルセキュリティ管理への投資を強制しています。

中小規模の農村病院は限られた予算でサイバーセキュリティにどのように取り組んでいますか?

多くは連邦助成金とマネージド検知・対応サブスクリプションを活用しており、例えばマイクロソフトの農村病院プログラムは無償でAI支援リスク評価を提供しています。

最終更新日: