英国サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

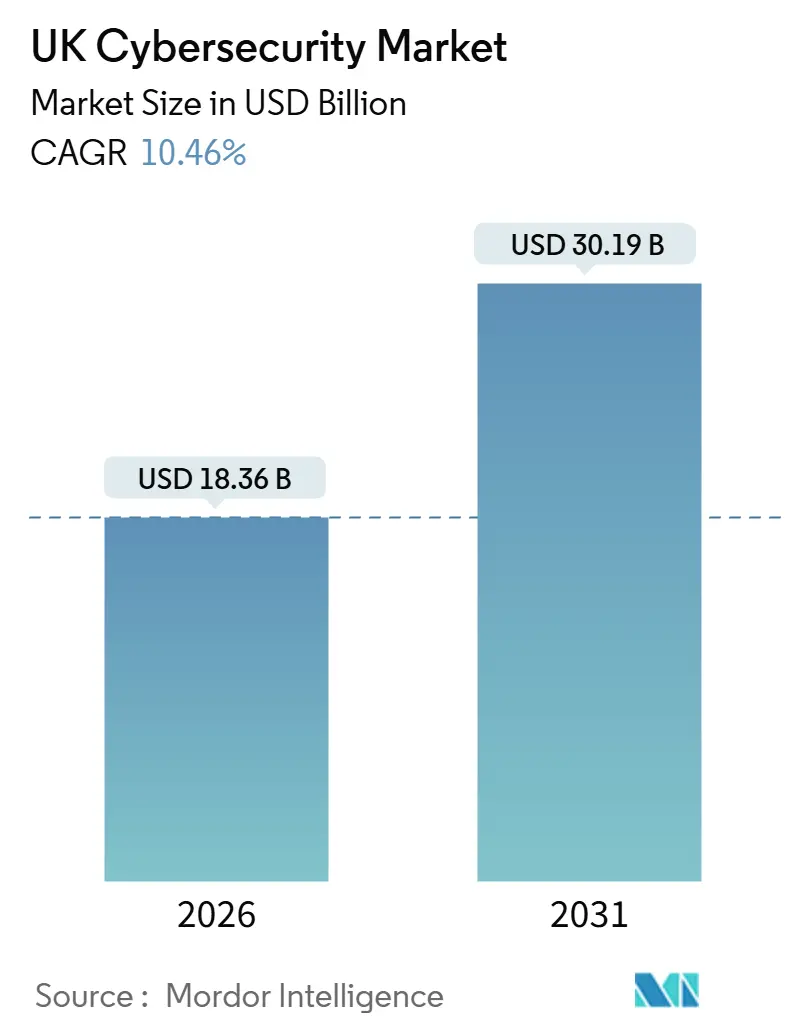

| 市場規模 (2026) | 18.36 十億米ドル |

| 市場規模 (2031) | 30.19 十億米ドル |

| 成長率 (2026 - 2031) | 10.46% CAGR |

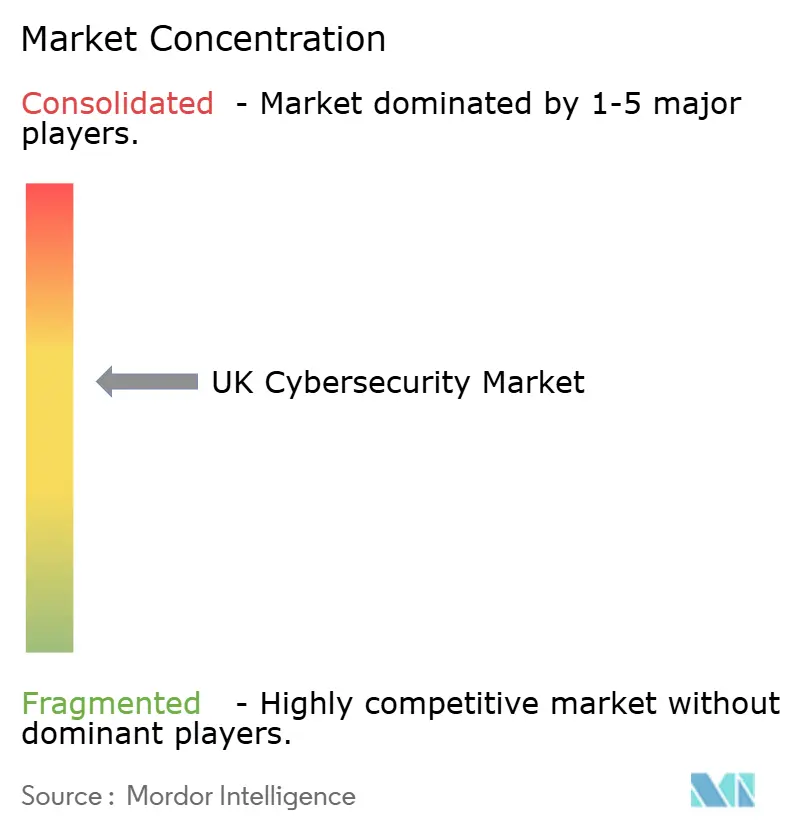

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国サイバーセキュリティ市場分析

英国サイバーセキュリティ市場は2026年に180億3,600万USDに達し、2031年までに301億9,000万USDに達すると予測されており、CAGR10.46%を反映しています。この市場規模拡大は、重要インフラに対するランサムウェア攻撃の急激な増加、公共調達全体にわたるゼロトラスト要件の義務化、ならびに電気通信セキュリティ法(Telecommunications Security Act)およびデジタル業務継続性法(Digital Operational Resilience Act)に基づく厳格なコンプライアンスマイルストーンによって推進されています。支出の勢いは、クラウドネイティブなセキュリティサービスエッジ(Security Service Edge)フレームワークに移行する企業の間で最も強く、一方でマネージド検知・対応(Managed Detection and Response)契約は、年中無休の脅威監視が高付加価値オプションではなく基本要件となったと経営幹部が認識するに従い拡大しています。多国籍スイートと高度に専門化されたローカルプロバイダーの両方からの競争圧力が継続的な製品革新を促進し、特に高度な持続的脅威(Advanced Persistent Threat)の滞留時間を短縮する人工知能(AI)分析の分野で顕著です。調達チームは複数の規制にわたる監査証跡を統合するプラットフォームを好む傾向があり、これがサプライヤーの集約と予測可能なコスト構造を固定する複数年サービス契約を促進しています。

主要レポートのポイント

- 提供内容別では、マネージドサービスが2025年に62.73%の収益シェアをリードし、マネージド検知・対応(Managed Detection and Response)は2031年にかけてCAGR12.22%で前進しています。

- 展開モード別では、クラウドが2025年の英国サイバーセキュリティ市場規模の63.84%のシェアを獲得し、2031年にかけてCAGR12.32%で拡大しています。

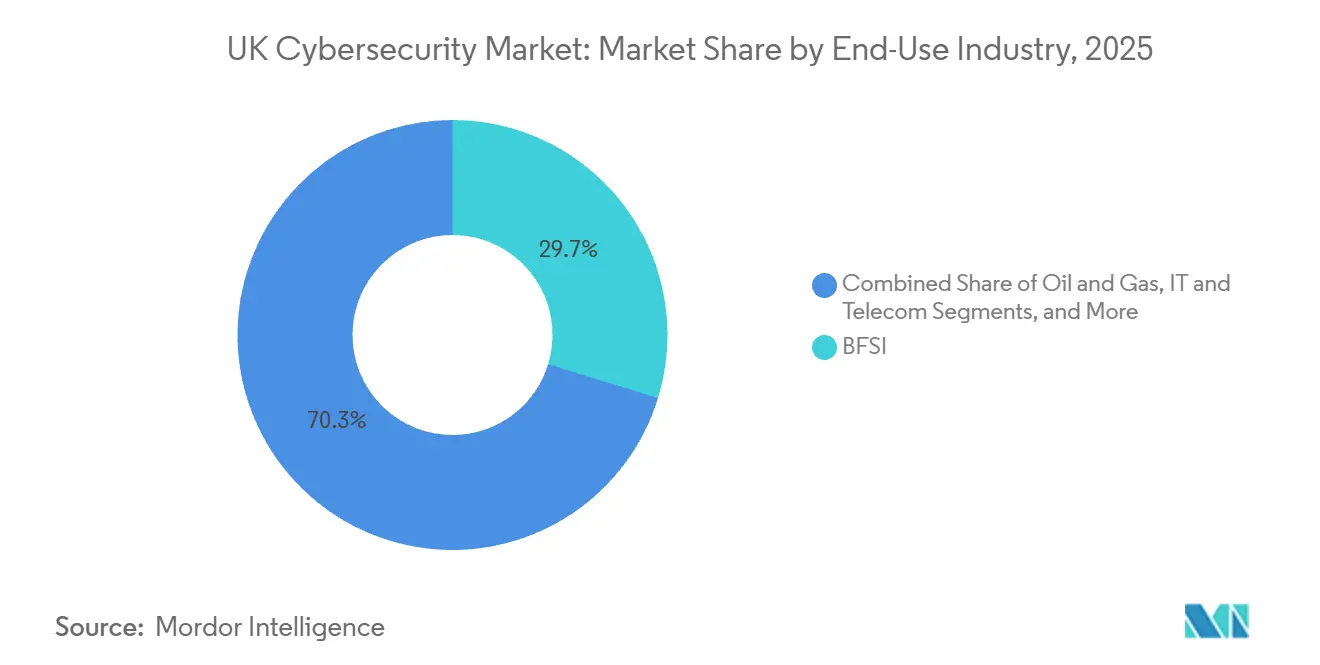

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に英国サイバーセキュリティ市場シェアの29.73%を占め、ヘルスケアは2031年にかけてCAGR13.67%で成長すると予測されています。

- 企業規模別では、大企業が2025年の支出の61.74%を占めましたが、中小企業は2031年にかけてCAGR12.46%で加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国サイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル化の加速とハイブリッドワークの攻撃対象領域の拡大 | +2.3% | 全国規模、ロンドン・マンチェスター・エジンバラの金融・テクノロジーハブに集中 | 中期(2〜4年) |

| ランサムウェアおよび国家主体による脅威の急増 | +2.1% | 全国規模、医療トラスト・地方政府・エネルギー公益事業に深刻 | 短期(2年以内) |

| 英国コンプライアンス義務の拡大(電気通信セキュリティ法、DORA) | +1.9% | 全国規模、BFSIおよび電気通信セクターにおける執行強化 | 中期(2〜4年) |

| AIを活用したセキュリティ分析の急速な普及 | +1.7% | 全国規模、大企業とマネージドサービスプロバイダーでの早期導入 | 長期(4年以上) |

| 政府によるゼロトラスト調達要件 | +1.4% | 公共部門、防衛請負業者および重要国家インフラサプライヤーへの波及 | 中期(2〜4年) |

| サイバー保険の引受圧力によるコントロールへの影響 | +1.2% | 全国規模、中小企業(SME)セグメントおよびリスクの高い業種で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル化の加速とハイブリッドワークの攻撃対象領域の拡大

ハイブリッドワークは従来のセキュリティ境界を解体し、組織は今やパッチ適用が一貫しない家庭用ブロードバンド上に存在する数千のエンドポイントを防御する必要があります。国家ガイダンスは、ファイアウォール、セキュアウェブゲートウェイ(Secure Web Gateway)、ゼロトラストネットワークアクセス(Zero-Trust Network Access)を単一のクラウドスタックに統合するセキュアアクセスサービスエッジ(Secure Access Service Edge)の展開を促し、ユーザーの場所にかかわらず均一なポリシーを実現します。規制対象企業はまた、継続的な認証とマイクロセグメンテーションを維持する必要があり、この要件が実質的に金融・テクノロジーハブにおけるクラウドネイティブ導入を押し進めています。大規模雇用主の73%が柔軟な勤務形態を継続する意向を示しており、アイデンティティ中心のセキュリティを長期的な必要条件として定着させています。その結果、クラウド展開はオンプレミスの代替手段を上回るペースで進み、ベンダーはリモートとキャンパスネットワークの両方にまたがるポリシーエンジンを積極的に推進しています。

ランサムウェアおよび国家主体による脅威の急増

国家サイバーセキュリティセンター(National Cyber Security Centre)は2025年にランサムウェアインシデントが前年比68%増加したことを記録し、この急増をエントリーレベルのアフィリエイトが高度な攻撃を実行できるサービスとしてのランサムウェア(Ransomware-as-a-Service)キットと関連付けています。[1]国家サイバーセキュリティセンター、「年次レビュー2025」、ncsc.gov.uk 医療システムは長期的な停止に悩まされ、エネルギー公益事業者はロシアおよびイラン系グループに起因するサプライチェーン侵害に直面しました。政府調査によると、2025年に32%の企業が侵害を受け、修復コストは平均1万5,300英ポンド(20,534.97USD)に上りました。脅威圧力の高まりにより、企業は年中無休の監視と直接的なインシデントレスポンスチームへのエスカレーションを保証するマネージド検知・対応(Managed Detection and Response)契約へと移行しています。

電気通信セキュリティ法およびDORAに基づく英国コンプライアンス義務の拡大

2025年1月からの電気通信セキュリティ法(Telecommunications Security Act)の完全施行により、ネットワーク事業者はリスクの高いベンダーを排除し、継続的な脆弱性スキャンと暗号化シグナリングを採用することが義務付けられています。デジタル業務継続性法(Digital Operational Resilience Act)への並行した準備として、金融サービスにおける年次レジリエンス試験、サードパーティリスクレビュー、およびほぼリアルタイムのインシデント通知が求められます。銀行は2025年にコンプライアンス主導のセキュリティアップグレードに12億英ポンド(16億1,000万USD)以上を充て、フレームワーク全体にわたるエビデンス収集を自動化するプラットフォームへの需要を強固にしています。リスク管理、侵入テスト、および報告機能を融合させたベンダーは、そのため相当な調達上の優位性を享受しています。

AIを活用したセキュリティ分析の急速な普及

人工知能(AI)分析は、正常な動作をプロファイリングし、ラテラルムーブメント(横方向移動)やデータ窃取を示す異常を検知することで、シグネチャベースのコントロールを補完するケースが増えています。Darktrace は英国における人間の承認なしに不審な活動を隔離できる自律応答モジュールを使用する顧客が42%増加したと報告しました。これらの成果は、検知から封じ込めまでのサイクルを時間単位から分単位に圧縮するツールへの市場の需要を強調しています。ただし、敵対的入力が機械学習モデルを汚染する可能性があるため、英国AI安全機構(UK AI Safety Institute)は保証基準の策定を継続しています。ベストプラクティスが成熟するにつれ、企業はパイロットプロジェクトを全社的な展開へと拡大し、AI分析が長期的な成長への確固たる貢献要因であり続けることを確かなものにしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深刻なサイバー人材不足 | -1.8% | 全国規模、ロンドンおよび南東部以外の地域で最も深刻 | 長期(4年以上) |

| 高度なプラットフォームの総所有コスト(TCO)の高さ | -1.3% | 全国規模、中小企業(SME)および中堅市場セグメントに集中 | 中期(2〜4年) |

| セキュリティ確保が困難なレガシーOTおよび重要インフラシステム | -0.9% | エネルギー、公益事業、石油・ガス、製造セクター | 長期(4年以上) |

| 投資対効果(ROI)が不明確な中小企業の投資不足 | -0.7% | 全国規模、小売・ホスピタリティ・輸送・物流で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻なサイバー人材不足

政府の推計によれば、2025年に全国で1万4,100件のサイバーセキュリティ求人が空席となっており、ロンドンのシニアクラウドセキュリティエンジニアの中央値年収は8万5,000英ポンド(114,083.18USD)に達しています。供給不足は人件費を押し上げ、実装スケジュールを長期化させ、企業はセキュリティオペレーションを専門プロバイダーにアウトソーシングするよう促されています。見習い制度(Apprenticeship)や大学への投資は中期的にしか人材不足を緩和しないため、マネージドサービスは引き続き主要な応急措置として機能し、その二桁成長の軌道を強化しています。

高度なプラットフォームの総所有コスト(TCO)の高さ

拡張検知・対応(Extended Detection and Response)またはアイデンティティガバナンス(Identity Governance)スイートのライセンスは、中規模企業では年間5万英ポンド(67,107.75USD)を超えることが多く、統合プロジェクトがさらに30〜50%のサービス料金を加算します。英国企業の99%を占める中小企業は、回収が仮想的な侵害損失の回避に依存している場合、そのような金額を正当化することが困難です。中小企業連盟(Federation of Small Businesses)の報告によると、会員の41%が高度なコントロールの導入における主要な障壁として予算制約を挙げています。[2]中小企業連盟、「中小企業サイバーセキュリティレポート2025」、fsb.org.uk ベンダーは使用量ベースの価格設定で対応しているものの、全体的な手頃さは依然として広範な普及の大きな障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:社内スキルの低下に伴いサービスが支出をリード

サービスは2025年に英国サイバーセキュリティ市場シェアの62.73%を獲得し、このシェアはCAGR12.22%で拡大すると予測されています。マネージド検知・対応(Managed Detection and Response)は最も急成長している費目となっており、企業は数日以内にクラウドセンサーを起動し、内部のセキュリティオペレーションセンター(Security Operations Center)を運営するよりも予算化しやすい定額料金で24時間365日の脅威ハンティングを受けることができます。コンプライアンス義務が増加し、経営幹部がギャップ分析、侵入テスト、およびレジリエンス演習を委託するに伴い、プロフェッショナルサービスへの需要も高まっています。対照的に、ソリューションセグメントは依然として不可欠ですが、成長率では遅れをとっており、購入者はファイアウォール、ゼロトラストネットワークアクセス(Zero-Trust Network Access)、セキュアウェブゲートウェイ(Secure Web Gateway)機能を単一サブスクリプションにまとめたクラウドネイティブなツールを好んでいます。アイデンティティ・アクセス管理(Identity and Access Management)は最も安定的に購入されるソリューションとして位置づけられており、ゼロトラスト設計が強力な認証と最小権限認可に依拠しているためです。アプリケーションセキュリティのツールは、静的・動的・ソフトウェアコンポジション分析(Software Composition Analysis)を継続的インテグレーション(Continuous Integration)パイプラインに統合するサービスとしてのソフトウェア(Software-as-a-Service)ベンダーを引き付けています。エンドポイント、ネットワーク、データセキュリティ製品への安定した関心にもかかわらず、支出はこれらの技術に専門家の監視を付加するサービスエンゲージメントへと傾いています。

サービスにおける英国サイバーセキュリティ市場規模は、公共機関が重要なサプライヤーに年中無休のセキュリティ監視認証の保持を義務付けるに伴い、さらに加速すると予測されています。一方、複数の地域セキュリティオペレーションセンター(Security Operations Center)を運営するベンダーは、レイテンシーリスクをヘッジし、データレジデンシー条項を満たし、局所的な障害が発生した際の継続性を保証します。したがって、複数年にわたるアウトソーシングは、かつてアドホックベースの事後対応型アウトソーシングに依存していた規制の厳しい業種と中堅企業の両方においてより高い普及率に達する可能性が高いです。

展開モード別:セキュリティ境界の消失に伴いクラウドソリューションが主導

クラウドは2025年に英国サイバーセキュリティ市場規模の63.84%を獲得し、CAGR12.32%で成長している一方、オンプレミス展開は中一桁台の成長率で拡大しています。リモートおよびハイブリッドワーカーはアイデンティティ中心のアーキテクチャを必要とするため、組織はあらゆる場所で一貫したポリシーを適用するセキュリティサービスエッジ(Security Service Edge)プラットフォームを採用しています。政府および金融規制当局は、集中型アイデンティティフェデレーション(Identity Federation)と組み合わせたマルチクラウド戦略を支持しており、これがクラウドファーストのコントロールを中心に構築されたベンダーロードマップをさらに検証しています。企業は、クラウド保護の有効化には数日で済む一方、オンプレミスプラットフォームでは調達・ラッキング・保守サイクルが遅延すると指摘しています。厳格なデータローカライゼーションルールを持つ業種でさえ、機密記録をオンサイトに保持しつつ分析をエラスティッククラウドノードに移行するハイブリッド設計を採用しています。

オンプレミス環境は、製造業、エネルギー、公益事業などレガシーな運用技術(Operational Technology)を運用するセグメントで引き続き存在します。エアギャップされたプログラマブルロジックコントローラー(Programmable Logic Controller)は外部プラットフォームとインターフェースできないため、資産所有者はテレメトリを取得するために中継センサーとネットワークタップを展開します。ベンダーはこれらの展開をクラウドホスト型管理コンソールと統合し、柔軟な消費モデルへの広範な傾向を示しています。ただし、移行は設定ミスのリスクをもたらすため、クラウドセキュリティポスチャ管理(Cloud Security Posture Management)はほとんどのエンタープライズ契約に組み込まれており、インターネットセキュリティセンター(Center for Internet Security)のベンチマークに対するコンプライアンスを自動的にチェックします。

エンドユーザー産業別:BFSIが中核を維持する中でヘルスケアの成長が急増

銀行・金融サービス・保険(BFSI)は2025年に英国サイバーセキュリティ市場シェアの29.73%を維持しており、この地位は金融行動監視機構(Financial Conduct Authority)および健全性監督機構(Prudential Regulation Authority)による継続的な規制監視によって支えられています。[3] 予算はトレーディングプラットフォームのゼロトラスト移行、サードパーティベンダーの継続的監視、および業務継続性試験の自動報告をカバーしています。しかし、ヘルスケアは2031年にかけてCAGR13.67%という最も急速な拡大を記録しています。2025年の病院トラストに対するランサムウェア攻撃は選択的手術の遅延を引き起こし、エンドポイント検知、ネットワークセグメンテーション、および暗号化バックアップに資金を充てる政府支援の2億5,000万英ポンドの改善プログラムを余儀なくさせました。さらに、電子医療記録(Electronic Health Record)の近代化は、機密患者データを保護するための強化されたアイデンティティ管理と密接に関連しています。

政府省庁および地方議会も、すべての部門で必須の契約条件となっているゼロトラスト義務を満たすために支出を拡大しています。電気通信事業者は、リスクの高い5Gコンポーネントの交換とシグナリングの強化に多額の投資を行っています。小売業および電子商取引事業者は、カード不在(Card-Not-Present)取引の18%増加を抑制するために不正検知とトークン化を展開しています。製造業および産業セクターは監視制御ネットワーク内のネットワークセグメンテーションに注力し、エネルギー公益事業者は発電タービンを監視するための異常検知センサーを採用しています。優先事項は多様であっても、すべての業種は今やサイバーセキュリティをIT費目ではなく取締役会レベルの業務要件として位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー企業規模別:保険圧力を背景に中小企業の普及が加速

大企業は2025年の支出の61.74%を占めており、社内のセキュリティエンジニアリング担当者とエンドポイント、ネットワーク、クラウドワークロードをカバーする多層防御によって支えられています。このティアの成長は、多くの大企業がすでに成熟したセキュリティプログラムを運営していることから、安定的ではあるが漸進的なものにとどまっています。対照的に、中小企業(SME)はCAGR12.46%を記録しており、多要素認証(Multi-Factor Authentication)の実装、最新ソフトウェアの維持管理、オフラインバックアップの保存を購入者に義務付けないかぎり補償を拒否するサイバー保険の引受業者によって触媒されています。保険会社はアクチュアリー的なクレームデータを活用してリアルタイムで価格を調整するため、中小企業はベースラインコントロールへの適度な投資でさえプレミアムを実質的なパーセンテージで削減できることをすぐに認識しています。

中小企業向け英国サイバーセキュリティ市場規模は絶対値では依然として小さいものの、550万社という対象企業数は集合的な機会を相当なものにしています。ベンダーはエンドポイント、電子メール、ウェブ保護を単一エージェントにまとめ、マネージド検知の監視を追加し、非専門家にも適した簡素化されたダッシュボードを提供するバンドルを調整しています。消費量ベースのパッケージは、中小企業がピーク取引シーズンに規模を拡大し、その後縮小してコスト曲線を平坦化できるため共感を得ています。コンプライアンス圧力、保険監査、および顧客期待が収束するにつれ、中小企業の普及が深化し、大企業との成熟度ギャップを縮小しています。

地理的分析

ロンドンおよび南東部が英国サイバーセキュリティ支出を牽引しており、2025年の全国支出の約38%を占めています。首都は金融機関、グローバル法律事務所、テクノロジーユニコーンの密集したクラスターを抱えており、それぞれがマルチクラウド環境を運営し高い規制上のハードルに直面しています。その結果、サプライヤーはM25回廊内に営業チームとデモンストレーションセンターを集中させています。スコットランドは第2位であり、エジンバラの金融街とグラスゴーの成熟しつつあるテクノロジーシーンがスコットランド政府の1,500万英ポンドのサイバーレジリエンス戦略を通じてリソースを確保しており、中小企業のセキュリティアップグレードと大学研究室に資金を提供しています。地域のマネージドサービスプロバイダーは、大学近くに業務センターを共同設置して卒業生を確保することで人材不足を補っています。

ミッドランズおよびイングランド北部は、製造業と物流ハブがサプライチェーンをデジタル化するに伴い、緩やかながら加速する需要を示しています。ここでは、運用技術(Operational Technology)セキュリティが異常検知センサーとネットワークセグメンテーション機器の購入を牽引しており、産業制御システムを探索する国家主体行為者がもたらす脅威を反映しています。ウェールズと北アイルランドは絶対値では依然として小規模ですが、政府の助成金が地方議会や病院の電子メール、生産性ソフトウェア、セキュリティコントロールをソブリンクラウド(Sovereign Cloud)プラットフォームへ移行することを奨励しています。地方分権化されたサイバーセキュリティ戦略はマネージドサービスプロバイダーにサテライトオフィスの開設を促し、長距離移動なしに現地でインシデント対応ができる体制を確保しています。

国境を越えた規制の整合化がさらに状況を形成しています。ブレグジット(Brexit)後、英国の規制当局は金融サービス貿易を促進するために欧州連合(EU)のデジタル業務継続性法(Digital Operational Resilience Act)を踏襲しており、多国籍企業は両方の規則集を満たすツールを要求しています。ファイブアイズ(Five Eyes)情報ネットワークへの参加はゼロデイエクスプロイトの早期警告を提供し、ベンダーのパッチ管理タイムラインに影響を与えています。最後に、NATO協調サイバー防衛センター(NATO Cooperative Cyber Defence Centre)の下での合同演習が軍と民間の対応能力を高め、共通評価保証レベル(Common Evaluation Assurance Level)ベンチマークに準拠した機器の調達につながっています。

競合環境

市場は適度に分散しており、上位5社(Darktrace、Sophos、NCC Group、BAE Systems Digital Intelligence、BT Security)が2025年に35%のシェアを保有しています。Darktrace は異常な動作を自動的に隔離する機械学習(Machine Learning)分析を活用し、サイバー人材不足に悩むセクターでの契約を獲得しています。Sophos は中堅市場の価格帯に合わせたマネージド検知・対応(Managed Detection and Response)を提供するグローバルネットワークのセキュリティオペレーションセンター(Security Operations Center)により差別化を図っています。NCC Group は深い侵入テストの基盤を活用し、電気通信セキュリティ法(Telecommunications Security Act)とDORAの下での義務について銀行や電気通信事業者に助言しています。

Bridewell Consulting、Integrity360、Quorum Cyber を含む第2層の専門企業は、ドメイン知識と柔軟な商業モデルを組み合わせることでニッチを獲得しています。Bridewell は医療トラストが国民保健サービス(National Health Service)のガバナンスに準拠するのを支援し、Integrity360 はサービスとしてのソフトウェア(Software-as-a-Service)ベンダー向けにDevSecOps(開発・セキュリティ・運用の統合)とクラウドポスチャに注力しています。戦略的パートナーシップが成功をますます左右しています。BT Security はマイクロソフトセンチネル(Microsoft Sentinel)分析をマネージド拡張検知・対応(Extended Detection and Response)スタックに組み込み、オンプレミスおよびマルチクラウド資産全体にわたる統合インサイトをクライアントに提供しています。BAE Systems Digital Intelligence はソブリンデータ(Sovereign Data)処理の保証を活用し、機密脅威インテリジェンスを必要とする防衛契約を確保しています。

イノベーションのホットスポットは、運用技術(Operational Technology)の隔離、消費量ベースのライセンス、および自律応答を中心に展開しています。生産を停止することなくプログラマブルロジックコントローラー(Programmable Logic Controller)を保護するDarktrace の2026年製品ローンチは、ITとOTのセキュリティを統合する傾向を例示しています。一方、Immersive Labs はゲーミフィケーション(Gamification)されたシミュレーションによりサイバーチームを訓練し、技術展開を阻害する人材不足に対処しています。英国サイバーセキュリティ評議会(UK Cyber Security Council)の認定スキームは標準化された専門職階層を導入しており、採用資格のみに基づくベンダーの差別化を減少させ、検知アルゴリズムの実測有効性と統合の幅に競争上の焦点を移しています。

英国サイバーセキュリティ産業リーダー

Darktrace plc

Sophos Group plc

NCC Group plc

BAE Systems Digital Intelligence

BT Group plc (BT Security)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Darktrace は自律応答を運用技術(Operational Technology)に拡張し、産業システムが生産を停止することなく侵害されたコントローラーを隔離できるようにしました。

- 2025年12月:Sophos はSecureworksのマネージド検知・対応(Managed Detection and Response)事業を4億5,000万USDで買収しました。

- 2025年11月:BAE Systems Digital Intelligence は英国国防省(UK Ministry of Defence)との脅威インテリジェンスおよびインシデント対応に関する1億2,000万英ポンド(1億6,106万USD)の契約を獲得しました。

- 2025年10月:NCC Group はDORAコンプライアンスアドバイザリープラクティスを立ち上げ、初四半期で800万英ポンド(1,074万USD)の収益を上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、英国のサイバーセキュリティ市場を、企業、公共機関、重要インフラ環境における不正なデジタル活動の防止、検出、対応、復旧を目的として導入された、専用ソフトウェア、ハードウェアアプライアンス、専門的サービスまたはマネージドサービスから得られるサプライヤーの年間収益と定義している。数値は2024年の恒常的な米ドルで表示され、国内外のベンダーが英国内で生み出した支出を捕捉している。

除外範囲小売店で販売されているコンシューマーグレードのアンチウイルススイートや、単体のサイバー保険料はサイジングに含まれていない。

セグメンテーションの概要

- 提供内容別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- インフラストラクチャ保護

- 統合リスク管理(Integrated Risk Management)

- アイデンティティ・アクセス管理(IAM)

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- BFSI

- 政府・公共部門

- 石油・ガス

- ITおよびテレコム(IT and Telecom)

- 小売業・電子商取引・消費者

- 製造業・産業

- エネルギー・公益事業

- ヘルスケア

- その他のエンドユーザー産業(輸送、物流、教育、ホスピタリティ)

- エンドユーザー企業規模別

- 大企業

- 中小企業(SME)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、イングランド、スコットランド、ウェールズ各地の銀行、NHSトラスト、エネルギー事業者、急成長中のフィンテック企業のCISOに、MSSPのプロダクト・リーダーや元NCSC査定員とともにインタビューを行った。会話では、価格帯、中小企業における導入の遅れ、規制の締め切りが現実に与える影響などが検証され、デスクワークで指摘されたデータギャップが埋められた。

デスクリサーチ

まず、科学技術革新省(Department for Science, Innovation and Technology)、全米サイバーセキュリティセンター(National Cyber Security Centre)の侵害調査、Ofcomの通信セキュリティ報告書、HMRCの取引コード、GDPRと今後のDORA規則に基づいて発行された全欧州の通知などの公開データセットから始めた。企業の10-K、目論見書、投資家向け説明書はベンダーのセグメント分割のベンチマークに役立ち、Computers & Securityなどの学術誌は攻撃ベクトルの普及率を明らかにした。また、最近の数字が乏しい場合には、D&B Hoovers(収益分割)、Dow Jones Factiva(ディールフロー)などの有料ライブラリーがオープンソースを補完してくれた。このリストは例示であり、クロスチェックとコンテクスト構築のために多くの追加資料を参照した。

マーケット・サイジングと予測

トップダウンモデルでは、DSIT の収益合計と税関の輸入データを基に、侵害インシデント比率と従業員 1 人当たりの平均セキュリティ支出から導き出した普及率調整によって、製品別とエンドユーザー別にセグメント化する。サプライヤーのロールアップとサンプルによる平均販売価格×数量のチェックは、最終的な重み付けの指針となるボトムアップのレンズを提供する。核となる変数には、(i) ICO が報告した情報漏えい件数、(ii) 英国の企業 IT に占めるクラウドワークロードの割合、(iii) Police CyberCrime Unit のログに基づくランサムウェアのインシデント数、(iv) 規制部門のセキュリティ予算指数、(v) GBP-USD の為替レートが含まれる。2030年までの予測では、これらの推進要因を過去の支出に関連付ける多変量回帰を採用し、インタビュー対象者と合意した3つの需要シナリオをテストする。

データ検証と更新サイクル

サインオフの前に、独立したアナリストが、外部の収益集計、DSITの成長シグナル、およびマクロ指標と照らし合わせて、差異スクリーニングを実行する。異常値は、その分野の専門家と再度連絡を取るきっかけとなる。報告書は毎年更新され、サイバーレジリエンス法案の成立など、重要なイベントが発生した場合には、中間更新が行われる。

モルドールの英国サイバーセキュリティ・ベースラインが信頼される理由

調査会社によって支出額や為替レートのベース、リフレッシュのタイミングが異なるため、公表されている試算はしばしば乖離する。

ここでのギャップの主な要因としては、ハードウェア中心の売上に対する扱いの違い、隣接する保険や物理的セキュリティの出費を含めるかどうか、マネージドサービスを別個にカウントするかソリューションに組み入れるかどうかなどがある。Mordorのスコープは政府の分類法を反映しており、当年度の平均為替レートを適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.88億米ドル(2025年) | モルドール・インテリジェンス | - |

| 115.8億米ドル(2024年) | グローバル・コンサルタンシーA | ハードウェアに重点を置いたスコープ。 |

| 15.00米ドル(2024年) | 産業リサーチハウスB | サイバー保険と物理的入退室管理費用を追加 |

| 10.31億米ドル(2025年) | 業界誌C | マネージド・セキュリティ・サービスを除く。 |

この比較から、異なる組入比率、為替前提、更新リズムを中和した場合、モルドールの規律ある変動連動型アプローチは、顧客が明確なインプットと再現可能なステップに遡ることができるバランスの取れた数字を提供することがわかる。

レポートで回答される主要な質問

2031年における英国サイバーセキュリティ市場の予測規模はいくらですか?

支出は2031年までに301億9,000万USDに達すると予測されており、CAGR10.46%を反映しています。

英国組織全体で最も速く成長している展開モードはどれですか?

クラウドデリバリー型のセキュリティソリューションはCAGR12.32%で拡大しており、ハイブリッドワークが境界の消失を定着させています。

中小企業がサイバーセキュリティ予算を増加させている理由は何ですか?

保険会社はサイバー保険を発行する前に多要素認証(Multi-Factor Authentication)、パッチ管理、オフラインバックアップを要求するようになっており、中小企業をマネージドサービスバンドルへと向かわせています。

2031年にかけて最も高い成長を示す産業セグメントはどれですか?

ヘルスケア支出は政府資金による近代化とランサムウェアリスクにより、CAGR13.67%で増加する見込みです。

英国のサイバー人材不足はどの程度深刻ですか?

2025年に推定1万4,100件のポジションが未充足のままであり、給与インフレとプロジェクトタイムラインの長期化を引き起こしています。

現代の英国の防衛において人工知能(AI)はどのような役割を果たしていますか?

企業はAI分析を展開して正常な動作のベースラインを設定し、数分以内に異常を隔離することで、攻撃者の滞留時間を短縮しています。

最終更新日: