米国サイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

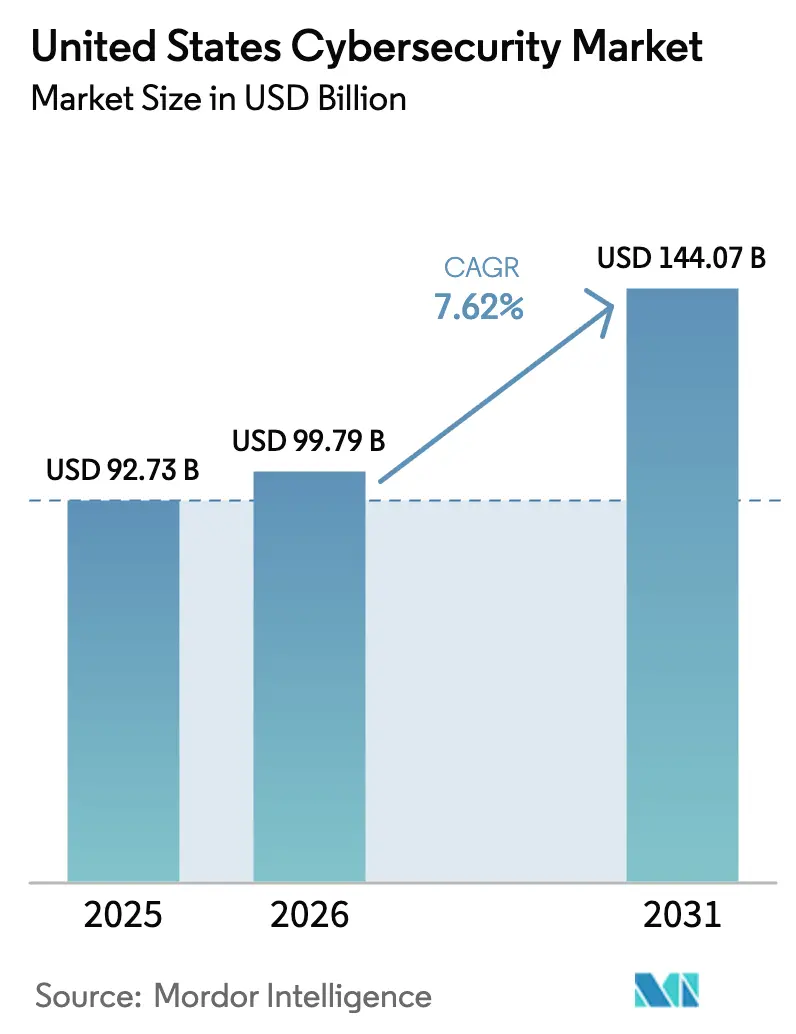

| 基準年の市場規模 (2025) | 92.73 十億米ドル |

| 市場規模 (2026) | 99.79 十億米ドル |

| 市場規模 (2031) | 144.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国サイバーセキュリティ市場分析

米国サイバーセキュリティ市場規模は2025年に927億3,000万米ドルと評価され、2026年の990億7,900万米ドルから2031年には1,440億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は7.62%です。サービスとしてのランサムウェア活動の増加、連邦政府が義務付けたゼロトラストアーキテクチャ、および急増する州レベルのプライバシー法の複雑な組み合わせが、統合セキュリティプラットフォームへの需要を高めています。サービスプロバイダーは社内リソースが不足している中堅企業を取り込んでおり、クラウドネイティブの採用はオンプレミスの更新サイクルを上回るペースで進んでいます。銀行やヘルスケアなど規制の厳しいセクターは、更新された連邦ガイダンスへの準拠に向けて、アイデンティティガバナンス、データ暗号化、マネージド検知を拡大しています。購入者が総所有コストとベスト・オブ・ブリードの深さを比較検討する中でベンダー統合が進んでおり、プラットフォームリーダーが追加支出を獲得する道が開かれています。

レポートの主要なポイント

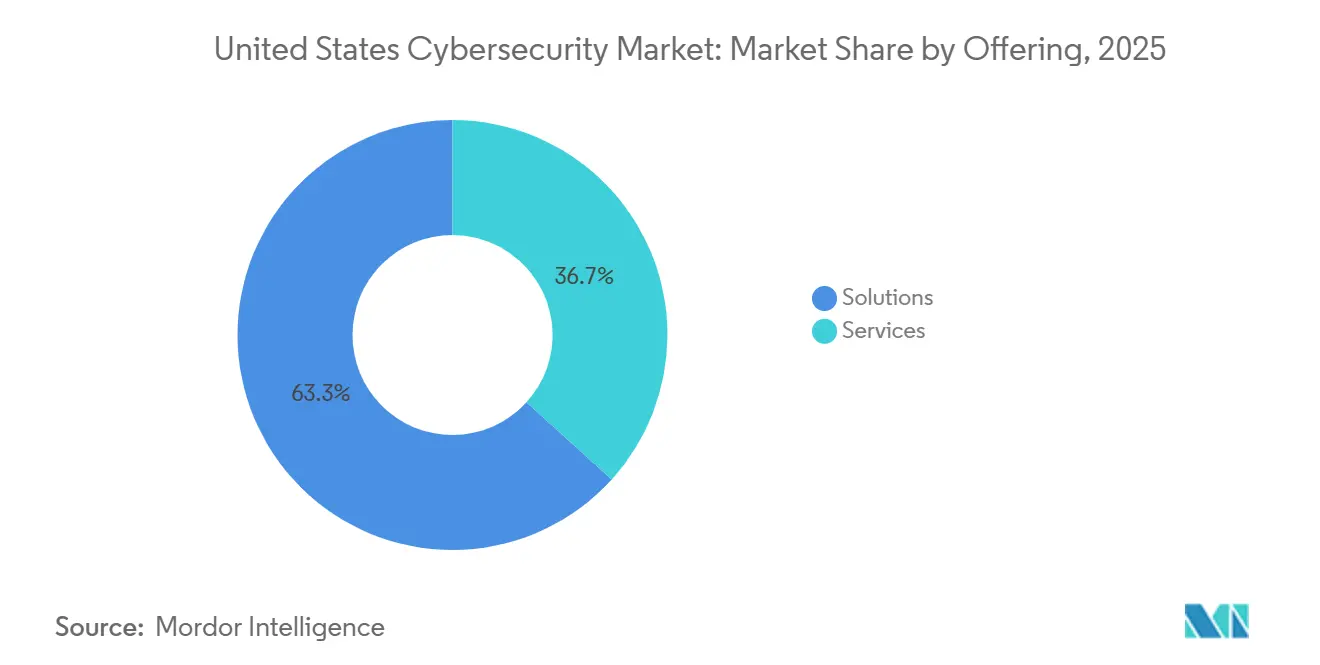

- 提供内容別では、ソリューションが2025年の米国サイバーセキュリティ市場シェアの63.28%をリードし、サービスセグメントは2031年まで年平均成長率8.13%で拡大すると予測されています。

- 展開モード別では、クラウドが2025年の支出の63.12%を占め、ハイブリッド戦略が後退する中で8.64%の成長が見込まれています。

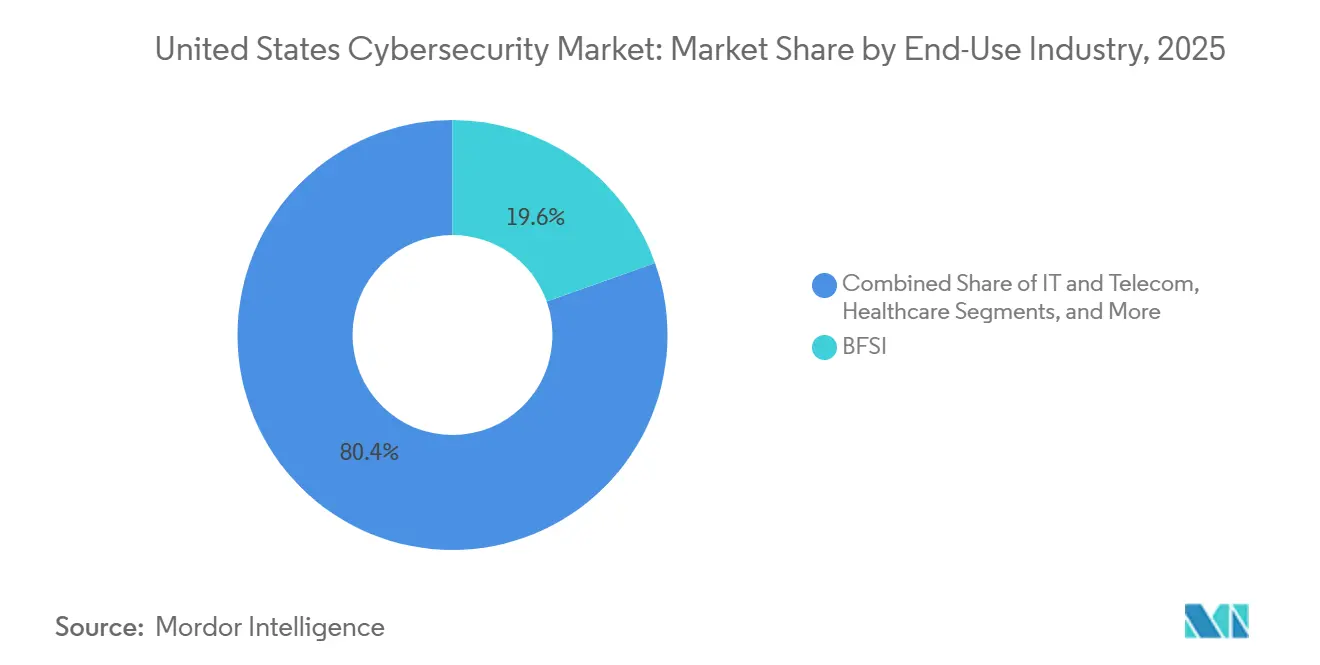

- 最終用途産業別では、BFSIが2025年の支出の19.56%を占め、ヘルスケアは2031年まで年平均成長率9.06%で急速に拡大しています。

- 企業規模別では、大企業が2025年の支出の67.29%を占めていますが、中小企業はマネージド検知・対応の採用を背景に8.57%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国サイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中堅企業を標的としたサービスとしてのランサムウェアの急増 | +1.5% | 全国規模、ヘルスケア集積州(テキサス州、フロリダ州、カリフォルニア州)に集中 | 短期(2年以内) |

| 米国連邦機関全体でのゼロトラスト期限の義務化 | +1.3% | 全国規模、バージニア州、メリーランド州、コロンビア特別区における連邦調達への波及効果あり | 中期(2〜4年) |

| 規制対象セクターによるクラウドネイティブアプリケーション採用の加速 | +1.2% | 全国規模、金融ハブ(ニューヨーク州、イリノイ州)およびテクノロジー回廊(カリフォルニア州、ワシントン州)が主導 | 中期(2〜4年) |

| AI支援型脅威検知プラットフォームの急速な普及 | +1.1% | 全国規模、テクノロジーおよびBFSIセクターでの早期採用 | 長期(4年以上) |

| 地域的なホットスポットを生み出す州レベルのデータプライバシー法 | +0.9% | カリフォルニア州、バージニア州、コロラド州、コネチカット州、ユタ州、複数州にまたがる小売業者への波及あり | 中期(2〜4年) |

| エンドポイント検知・対応の展開に連動したサイバー保険料割引 | +0.6% | 全国規模、サイバー保険普及率の高い州(ニューヨーク州、カリフォルニア州、テキサス州)で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中堅企業を標的としたサービスとしてのランサムウェアの急増

ランサムウェアのエコシステムは、低スキルのアフィリエイトが高度なペイロードを展開できるようにしており、中堅企業が攻撃者の標的に直接さらされています。GuidePoint Securityは、2025年第3四半期のランサムウェアインシデントの67%が従業員1,000人未満の組織を直撃したと記録しています。Covewaveは、2025年第2四半期の身代金要求の中央値を150万米ドルと算定しており、攻撃者が被害者プロファイリングを洗練させる中で2024年末比25%増となっています。ヘルスケアは、Change Healthcareの侵害が1億人の患者の請求処理を停止させた際に甚大な混乱を被り、投資不足による業務上の影響を示しました。[1]米国保健福祉省、「Change Healthcare侵害通知」、hhs.gov Beazleyなどのサイバー保険会社は、エンドポイント検知・対応を運用している保険契約者の損失深刻度が40%低いと指摘しており、この統計が防御の自動化を促進しています。身代金額の上昇と保険料インセンティブが相まって、これまで躊躇していた中堅企業が防御の近代化に向かっています。

米国連邦機関全体でのゼロトラスト期限の義務化

大統領令14028およびOMB覚書M-22-09は、22の民間機関に対して2024年9月までにゼロトラストのマイルストーンを達成することを義務付け、アイデンティティガバナンス、特権アクセス管理、継続的なデバイス検証ツールの調達を促進しています。連邦政府の勢いは州・地方政府にも波及しており、2025年中に18の州がゼロトラストロードマップを公表し、CMMC 2.0認証を通じて防衛産業基盤にも広がっています。契約額が750万米ドルを超える請負業者は、サードパーティ評価に合格することが義務付けられており、アイデンティティ、デバイス、ネットワーク、アプリケーション、データの各柱をカバーする統合プラットフォームの対象市場が拡大しています。FedRAMP認可を持つベンダーは明確な優位性を持ち、連邦基準を満たせるプレイヤーへの統合が加速しています。

規制対象セクターによるクラウドネイティブ採用の加速

2024年に68のソフトウェアサプライヤーが署名したCISAのセキュア・バイ・デザイン誓約は、セキュリティコントロールをデフォルトで有効にしたクラウド提供を奨励しています。連邦金融機関審査委員会の更新されたガイダンスは、マルチクラウドアーキテクチャに関する残存する曖昧さを解消し、2025年中に銀行のクラウド支出として120億米ドルの追加分を解放しました。並行して行われたHIPAAの改訂により、更新されたビジネスアソシエイト契約のもとでクラウドへの保護された医療情報の保存が許可され、ヘルスケアの移行の第二波が開かれました。ワークロードが移行するにつれて、ポスチャー管理とランタイム防御を単一のコンソールに統合するコンテナセキュリティ、API保護、クラウドネイティブアプリケーション保護プラットフォームへの需要が高まっています。従来の境界型ベンダーは、関連性を維持するために専門的な機能を取得せざるを得ない状況に追い込まれています。

AI支援型脅威検知プラットフォームの急速な普及

生成AIはソーシャルエンジニアリングの誘い文句を作成するコストを大幅に削減しており、2025年にはAI生成のビジネスメール詐欺の試みが135%急増しました。[2]公共安全サイバー脅威アライアンス、「AI生成脅威レポート2025」、pscta.org 防御側は大規模言語モデルをセキュリティオペレーションに組み込むことで反撃しています。CrowdStrikeのCharlotte AIとMicrosoftのSecurity Copilotは、いずれもパイロットプログラムでトリアージ時間を約30%短縮しました。初期の成果にもかかわらず、AI駆動の異常検知を完全に展開している米国企業はわずか18%にとどまり、誤検知とモデルの説明可能性への懸念が挙げられています。人間と機械のハイブリッドワークフローが妥協点として浮上しており、監督付きモデルが曖昧なアラートをアナリストにエスカレーションしながら、低リスクのイベントを自律的に封じ込めています。人材不足が続く中、AIコパイロットは万能の代替手段ではなく、戦力乗数になると期待されています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定サイバーセキュリティ人材の深刻な不足 | -0.8% | 全国規模、大学プログラムが限られた地方州で深刻 | 長期(4年以上) |

| サイロ化されたベスト・オブ・ブリードのツールスタックの高い総所有コスト | -0.7% | 全国規模、ITバジェットが限られた中堅企業で最も顕著 | 中期(2〜4年) |

| 量子対応の遅れによる近期プロジェクトの予算凍結 | -0.4% | 全国規模、金融サービスおよび防衛セクターに集中 | 中期(2〜4年) |

| 国家主導による特定ハードウェアベンダーへのバックドア禁止 | -0.3% | 全国規模、通信および連邦セクターへのサプライチェーン波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定サイバーセキュリティ人材の深刻な不足

Cyberseekは2024年に22万5,000件の未充足ポジションを集計し、ISC2の労働力調査は北米全体で50万人の専門家の地域的不足を推定しました。[3]Cyberseek、「サイバーセキュリティ需給ヒートマップ」、cyberseek.org 中級職の給与インフレは12万米ドルを超えていますが、認定取得コストが多くの人のスキルアップを妨げています。Fortinetは、米国組織の62%が人員不足によりプロジェクトを延期したと報告しており、マネージド検知・対応サービスの前年比28%成長を促進しています。産業技術セキュリティは最も圧迫されており、産業とサイバーの両ドメインの専門知識を持つ専門家は全国で1万人未満です。スキルギャップの拡大は、取締役会レベルの緊急性にもかかわらず、高度なコントロールの採用を制限する可能性があります。

サイロ化されたベスト・オブ・ブリードのツールスタックの高い総所有コスト

Panaseerの2024年監査では、中堅企業が平均76のセキュリティツールを管理しており、セキュリティオペレーションの労働時間の40%を統合作業に費やしていることが明らかになりました。Locktonの2025年12月のサイバー保険アップデートでは、企業が50以上の個別プラットフォームを超えた場合、保険会社が15%高いプレミアムを請求しており、複雑性を引受上のリスクフラグとして見なしていることが示されました。プラットフォームベンダーは解決策を約束していますが、データ移行の摩擦とAPIの非互換性が移行タイムラインを延長しています。意思決定者はますます機能の幅とともに統合の労力を考慮するようになっており、統合コンソールへの緩やかではあるが不均一な収束を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:アウトソーシングの加速に伴うサービスの拡大

ソリューションが2025年の支出の63.28%を占めて主導しましたが、スタッフを採用できない企業がマネージドセキュリティパートナーに頼るようになるにつれ、サービスは年平均成長率8.13%で拡大しています。ソリューションの中では、ゼロトラストフレームワークが継続的な認証を必要とするため、アイデンティティおよびアクセス管理が採用をリードしました。アプリケーションおよびクラウドセキュリティツールは、DevOpsパイプラインに脆弱性スキャンを組み込み、シフトレフト運動を推進しています。データセキュリティポスチャー管理は急速に台頭している機能であり、クラウドストレージの設定ミスや機密データの露出をスキャンし、暗号化を補完しています。

サービスの米国サイバーセキュリティ市場規模は、マネージド検知、インシデント対応リテーナー、コンプライアンスコンサルティングが内部の人員不足を補うため、ソリューションよりも速く拡大すると予測されています。プラットフォームベンダーは製品スイートにプロフェッショナルサービスをバンドルすることで対応しており、カテゴリーの境界線が曖昧になっています。州のプライバシー法の下で侵害通知のタイムラインが短縮されるにつれて、迅速な封じ込めサービスへの需要が高まり、成長軌道を強化しています。

展開モード別:ハイブリッドの衰退に伴うクラウドの優位性

クラウド展開が2025年の支出の63.12%を占め、オンプレミスの更新が鈍化する中で8.64%で拡大しています。CISAのセキュア・バイ・デザイン誓約はベンダーにデフォルトのクラウド提供を促し、更新されたFFIECガイダンスは銀行の居住要件に関する曖昧さを解消し、2025年中にマルチクラウド戦略を加速させました。防衛請負業者は管理された非機密情報のための隔離されたエンクレーブを維持していますが、管理業務はFedRAMP認可クラウドに移行しています。

企業がレガシーハードウェアを廃棄するにつれてハイブリッドアーキテクチャが縮小しており、分散したユーザー全体に均一なポリシーを適用するセキュアアクセスサービスエッジプラットフォームへの需要が高まっています。オンプレミスソリューションの米国サイバーセキュリティ市場シェアは絶対値で縮小していますが、重要インフラの所有者は安全上の理由からエアギャップ設備を維持しています。クラウドセキュリティポスチャー管理ツールによるインフラストラクチャ・アズ・コードテンプレートの継続的な監査は今や必須となっており、既存プレイヤーのクロスセルの勢いを促進しています。

最終用途産業別:侵害後のヘルスケアの急増

BFSIは2025年に19.56%で最大の支出者であり続け、進化する規制指令に対応するためにアイデンティティ、データ暗号化、リアルタイム不正分析に予算を投入しています。しかし、ヘルスケアは、Change HealthcareおよびAscensionのランサムウェア危機が臨床ワークフローの組織的な脆弱性を露呈した後、2031年まで年平均成長率9.06%で成長すると予測されています。エネルギーおよびユーティリティの支出は運輸保安局の義務を背景に増加しており、製造業は開示された産業制御システムの脆弱性が22%急増したことを受けて運用技術セキュリティに投資しています。

ヘルスケアの米国サイバーセキュリティ市場規模は、最高情報責任者が患者の安全を守るためにネットワークセグメンテーション、オフラインバックアップ、エンドポイント検知を採用するにつれて膨らむと予測されています。一方、小売業者はGDPRを模倣した州のプライバシー法の網に直面しており、トークン化と暗号化プロジェクトを促進しています。セグメント投資は、コンプライアンス重視の考え方からレジリエンス主導のアーキテクチャへの転換を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業によるマネージドサービスの採用

大企業が2025年の支出の67.29%を占め、クラウドワークロード保護やデータ損失防止を含む深いベスト・オブ・ブリードのスタックを展開しています。しかし、中小企業はサブスクリプションベースのマネージド検知・対応を通じてギャップを縮め、2031年まで8.57%で成長するでしょう。GuidePoint Securityは、2025年第3四半期のランサムウェアインシデントの3分の2が従業員1,000人未満の企業を直撃したと報告しており、エンドポイント検知に連動した保険料割引が防御投資を促しています。

コンプライアンス義務の収束がスケールの優位性を侵食し、中小企業をエンタープライズグレードの暗号化とアクセスコントロールに向かわせています。米国サイバーセキュリティ産業は、使用量にコストを合わせる従量課金制によって促進された高度なツールの民主化を目撃しています。ベンダーのロードマップはますます中堅市場の課題に対応しており、このコホートの成長をさらに促進しています。

地理的分析

地域の需要は連邦、金融、テクノロジーの中心地に集中しています。ゼロトラストの期限は、機関と請負業者がアイデンティティとデバイスの成熟度に関する2024年9月のマイルストーンを達成しなければならない首都圏地域に支出を集中させています。ニューヨーク州、イリノイ州、デラウェア州の金融ハブは、ニューヨーク州金融サービス局の年次侵入テストおよび取締役会報告義務に対応するために予算を拡大しています。カリフォルニア州のテクノロジー回廊は、セキュア・バイ・デザイン誓約のもとでクラウドネイティブプラットフォームの採用を加速させ、コンテナセキュリティとAPI保護への投資を促進しています。

州レベルのプライバシー法がさらなる複雑さをもたらしています。カリフォルニア州のプライバシー権法、バージニア州の消費者データ保護法、コロラド州、コネチカット州、ユタ州の同様の法律が、小売業者に管轄区域全体でコントロールを標準化することを義務付けています。国際プライバシー専門家協会は2026年時点で13の制定法を追跡しており、さらに7つの州で法案が審議中であり、データ発見、分類、暗号化ソリューションの全国展開を促しています。統合されたコントロールは管理上のオーバーヘッドを削減しますが、初期プロジェクトコストを引き上げます。

セクター固有のトリガーが地理的なポケットに影響を与えています。ヘルスケアの支出は注目度の高い侵害を受けてテキサス州、フロリダ州、ペンシルベニア州、オハイオ州で強まっており、製造業の支出は産業制御攻撃から自動車・化学プラントを守るために中西部で増加しています。エネルギー投資は運輸保安局の指令によりガルフコースト沿いに集中しています。リモートワークの定着化により本社周辺へのエンドポイントの集中が緩和され、全50州でクラウド提供のセキュアアクセスが不可欠となっています。

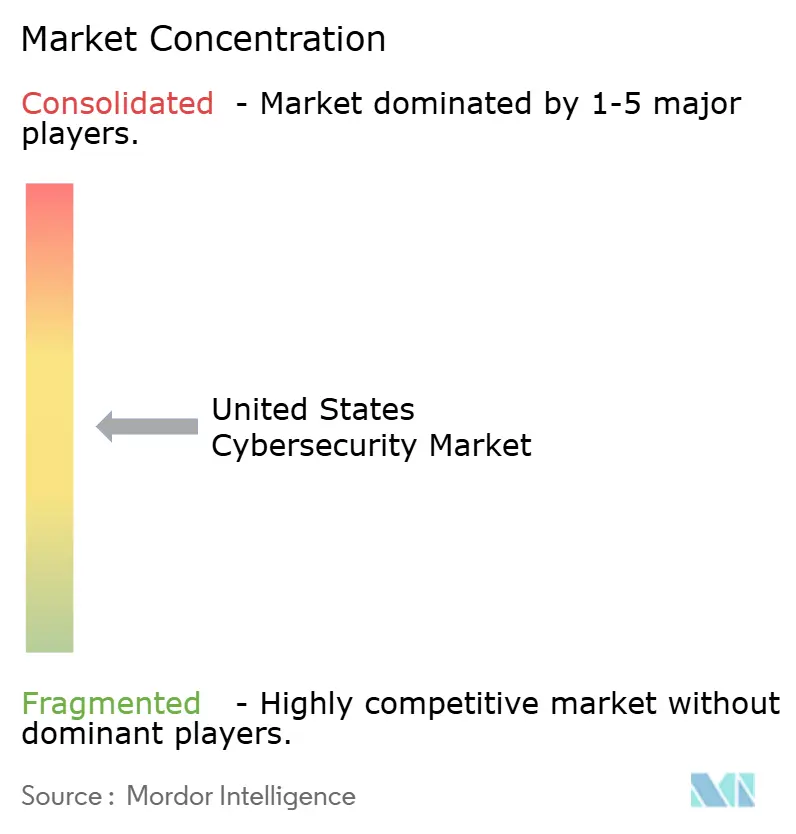

競合環境

米国サイバーセキュリティ市場は適度に断片化されています。上位5社であるPalo Alto Networks、Microsoft、CrowdStrike、Cisco、Fortinetが2025年の収益の約35%を合計で支配しました。購入者がよりシンプルなスタックを求める中、プラットフォーム化がベンダー戦略を再形成しています。Palo Alto NetworksはPrisma CloudとCortex XDRをバンドルして、エンドポイント、ネットワーク、ワークロードを1つのコンソールで保護しており、MicrosoftはWindows、Azure、Officeのフットプリントを活用してSentinel、Entra、Security Copilotをクロスセルしています。CrowdStrikeは、2024年7月に世界中のWindowsエンドポイントをクラッシュさせた障害にもかかわらず、サービスクレジットの発行と修正の迅速化により顧客の98%を維持しました。

運用技術セキュリティと量子安全暗号化にはホワイトスペースの機会が残っています。2024年にリリースされたNISTのFIPS 203〜205標準は、移行コンサルティングとハードウェア更新への需要を喚起しています。マネージド検知・対応プロバイダーのArctic Wolfは、2024年に40%の収益成長で中堅市場を獲得し、アウトソーシングされたオペレーションへの需要を示しました。SentinelOneは、人間の介入なしに不正なエンドポイントを隔離する自律的な封じ込めで差別化しています。統合が加速しており、Ciscoは2024年に280億米ドルのSplunk買収を完了し、Thoma BravoはDarktrace社を同年に66億米ドルで非公開化しました。

FedRAMP認可が連邦調達を規定しており、準拠ベンダーを優遇する二層エコシステムを形成しています。2025年12月時点で287のクラウドセキュリティ製品が承認を取得しており、競争上の障壁を固めています。企業がサプライヤーを絞り込む際、プラットフォームの幅、AIの有効化、規制上の資格が検知の有効性と同等の重みを持つようになっています。

米国サイバーセキュリティ産業のリーダー

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Microsoft Corporation (Security Business)

CrowdStrike Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MicrosoftはAzure商用リージョンでSecurity Copilotの提供を開始し、米国金融機関向けの生成AI脅威相関機能を拡張しました。

- 2025年11月:Arctic Wolfは、ランサムウェアの不確実性に直面している中堅病院を対象に、24時間以内のオンサイトサポートを保証する固定料金の対応リテーナーを開始しました。

- 2025年7月:ZscalerはPosture Control 2.0を導入し、クラウドネイティブアプリケーション保護とアイデンティティエンタイトルメント分析を統合して、マルチクラウド環境での過剰プロビジョニングを抑制しました。

- 2025年1月:米国財務省は200億米ドルのPROTECTS Cyber Support BPAに10社を選定し、金融セクターのレジリエンスへの前例のない投資を示しました。

米国サイバーセキュリティ市場レポートの範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、オペレーションを保護するために設計されたソリューション、ソフトウェア、サービスへのグローバル支出を包含しており、企業、政府、中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されており、市場はAI駆動の自動化、プラットフォーム統合、規制主導の変革に向けて急速に進化しています。

米国サイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、エンドユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

2031年における米国サイバーセキュリティ市場の予測値は?

このセクターは2026年から年平均成長率7.62%を反映し、2031年までに1,440億7,000万米ドルに達すると予測されています。

米国の組織全体で最も急速に拡大している展開モードはどれですか?

クラウド提供はハイブリッド戦略が後退し、セキュア・バイ・デザイン誓約がベンダーにデフォルトで有効なコントロールを出荷するよう促す中で8.64%で成長しています。

なぜヘルスケアのサイバーセキュリティ支出が加速しているのですか?

Change Healthcareの侵害などのランサムウェアインシデントが数百万人の患者の臨床業務を混乱させ、ヘルスケアセキュリティ予算の年平均成長率9.06%を触媒しました。

人材不足はどのように防御戦略を形成していますか?

全国で22万5,000件の未充足ポジションがある中、企業はますます監視を2025年に前年比28%成長したマネージド検知・対応プロバイダーにアウトソーシングしています。

州のプライバシー法はサイバー予算にどのような影響を与えていますか?

13の制定法の複雑な組み合わせが、小売業者とサービス企業に管轄区域全体でのコンプライアンスを自動化するための統合されたデータ発見、分類、暗号化ツールの展開を義務付けています。

最終更新日: