アフリカサイバーセキュリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

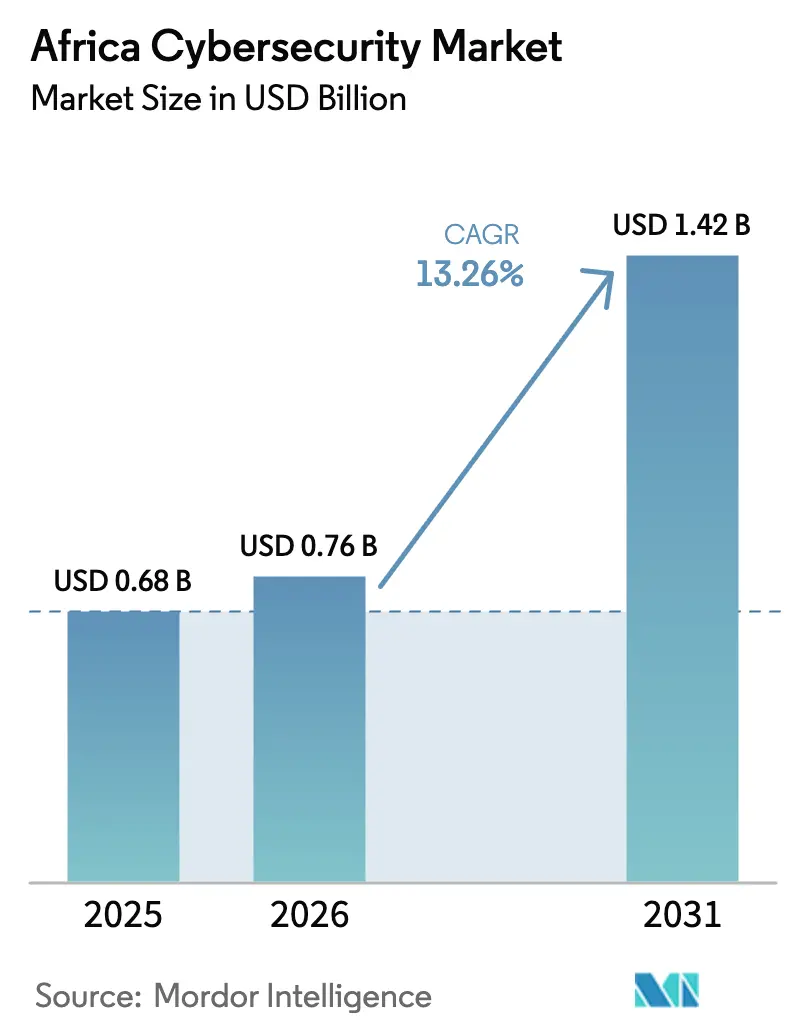

| 基準年の市場規模 (2025) | 0.68 十億米ドル |

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 13.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカサイバーセキュリティ市場分析

アフリカサイバーセキュリティ市場規模は、2025年の6億8,000万米ドル、2026年の7億6,000万米ドルから、2031年までに14億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.26%を記録すると予測されています。日常商取引のデジタル化の継続、ハイパースケーラーデータセンターリージョンの展開、および義務的なデータ保護法が、アフリカサイバーセキュリティ市場への資本流入を維持する主要な原動力となっています。企業は年間450億件のモバイルマネー取引に対応するため防御を近代化しており、一方で政府はISO準拠の監査証跡を要求する調達規則を強化しています。グローバルプレーヤーが地域のシステムインテグレーターと提携して調達の複雑さを乗り越えようとする中、ベンダーの活動は激化しており、地域のマネージドセキュリティ専門企業は規制知識を活用して公共部門の契約を獲得しています。同時に、一貫性のない輸入関税と慢性的な電力不安定が運営コストを押し上げており、接続性が許す限り購買者は弾力的なクラウド提供型の管理策を優先する傾向があります。

主要レポートのポイント

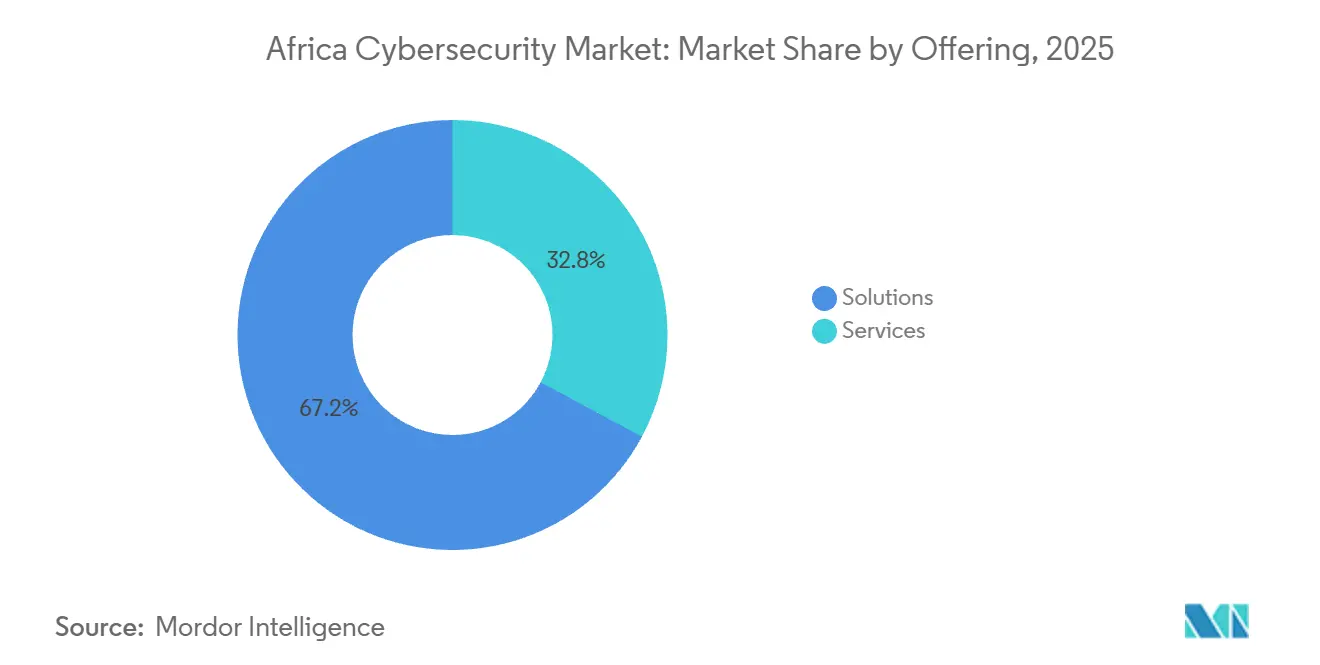

- 提供内容別では、ソリューションが2025年のアフリカサイバーセキュリティ市場シェアの67.16%をリードし、サービスは2031年にかけてCAGR 14.54%で成長すると予測されています。

- 展開モード別では、オンプレミス実装が2025年のアフリカサイバーセキュリティ市場の55.49%を占めましたが、クラウドベースのセキュリティは2031年にかけて最速のCAGR 14.63%を記録すると予測されています。

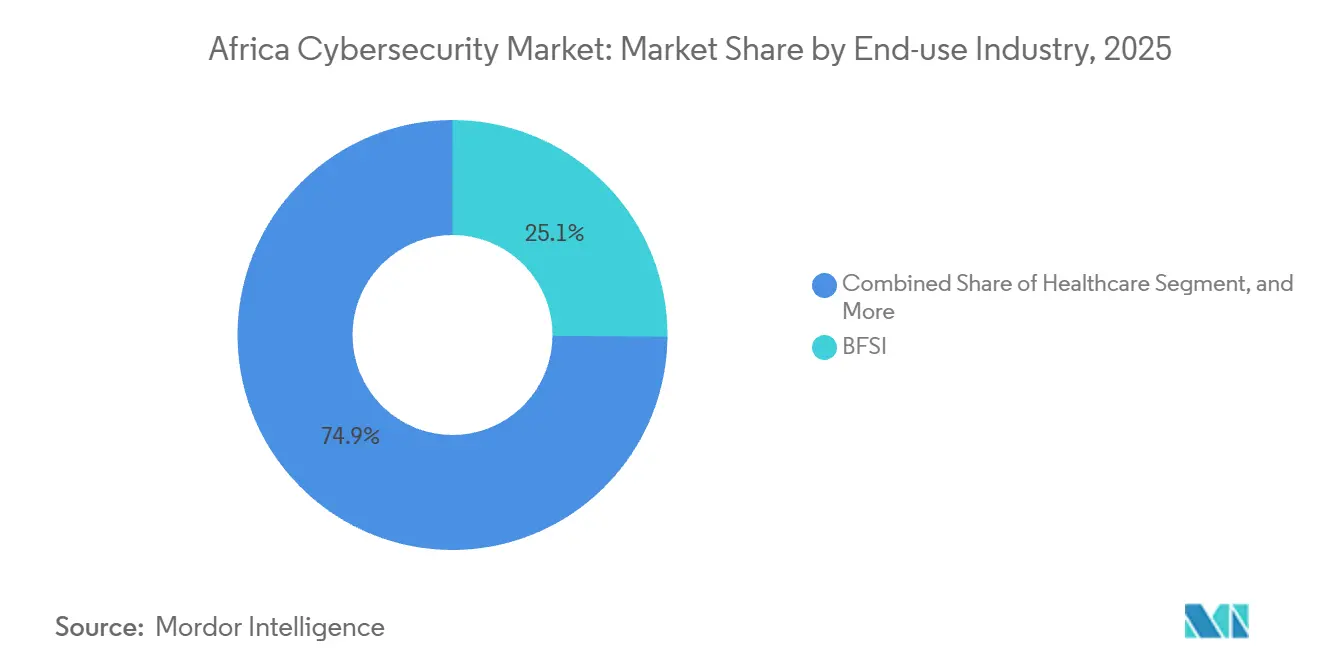

- 最終用途産業別では、BFSIセグメントが2025年のアフリカサイバーセキュリティ市場の25.13%を占め、ヘルスケアは2031年にかけてCAGR 15.13%で拡大する見込みです。

- 企業規模別では、大企業が2025年の市場シェアの70.69%を占め、中小企業は2031年にかけて最高のCAGR 14.87%を記録すると予測されています。

- 国別では、南アフリカが2025年のシェアの42.44%を占め、ナイジェリアは予測期間中に最速のCAGR 14.46%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブサハラアフリカ全域におけるモバイルマネープラットフォームの急速な普及 | +2.5% | サブサハラアフリカ(ケニア、ナイジェリア、ガーナ、タンザニアに集中) | 短期(2年以内) |

| 国家データ保護規制の拡大 | +2.0% | 南アフリカ、ナイジェリア、エジプト、ケニア;ECOWASおよびSADCブロックへの波及 | 中期(2〜4年) |

| クラウドネイティブセキュリティを推進するハイパースケーラーデータセンターの展開 | +2.2% | 南アフリカ、ケニア、ナイジェリア;アフリカその他地域への間接的影響 | 中期(2〜4年) |

| ギニア湾石油・ガス分野におけるOTサイバーセキュリティ需要 | +1.8% | ナイジェリア、アンゴラ、赤道ギニア、ガーナ沖合油田 | 長期(4年以上) |

| AfCFTA PAPSSの展開による国境を越えたセキュリティ要件の創出 | +1.5% | 汎アフリカ(西アフリカおよびSADC回廊での早期牽引力) | 長期(4年以上) |

| 生成AIを活用した金融サービス詐欺による防衛支出の加速 | +2.3% | グローバル(ナイジェリア、ケニア、南アフリカのフィンテックハブへの深刻な影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サブサハラアフリカ全域におけるモバイルマネープラットフォームの急速な普及

モバイルマネーのトラフィックは2025年に450億件の取引を超え、ケニアのM-Pesaだけで1日2,500万件以上のイベントを処理し、従来の境界防御を超えた攻撃対象領域を拡大しています。[1]Vodafone Group Plc、「2025年年次報告書」、vodafone.com 通信事業者は現在、行動バイオメトリクスとリアルタイム異常検知に投資しており、MTNは2025年に19市場で不正防止予算を前年比32%引き上げました。 農村部のキャッシュインおよびキャッシュアウトエージェントは、タイムリーなパッチが適用されていないことが多いデバイスを共有しており、エンドポイントの衛生管理が緊急の課題となっています。規制の動きが緊急性を高めており、ナイジェリア中央銀行は2025年1月からNGN 10,000(6.50米ドル)を超えるウォレット取引に多要素認証を義務付けています。[2]ナイジェリア中央銀行、「モバイルマネー多要素認証に関するガイドライン」、cbn.gov.ng ガーナの即時決済スイッチなどの相互運用性ハブは複数の銀行とモバイルマネー事業者を接続しており、中間者攻撃を防ぐために暗号化とトークン化を決済レイヤーに組み込んでいます。

国家データ保護規制の拡大

2024年に1,000万ランド(55万米ドル)の罰金が科されたことで南アフリカのPOPIA(個人情報保護法)の執行が強化され、企業はデータ損失防止ツールと監査証跡ツールの導入を促されています。ナイジェリアのデータ保護法は売上高の最大2%の罰金を課し、GDPRの域外適用範囲を反映しており、多国籍企業はアフリカサイバーセキュリティ市場全体で居住地管理を標準化することを余儀なくされています。[3]ナイジェリアデータ保護委員会、「法律施行ガイドライン」、ndpc.gov.ng エジプトの2024年プライバシー法は市民記録のローカルストレージと生体認証使用への明示的な同意を要求しており、オンプレミス暗号化製品の販売を加速させています。ケニアは侵害通知の期限を72時間に短縮し、自動インシデント対応の導入を促進しています。大陸全体で、ISO 27001認証が公共契約の前提条件となっており、PwCの2025年東アフリカ調査では経営幹部の92%が規制を主要な予算ドライバーとして挙げています。

クラウドネイティブセキュリティを推進するハイパースケーラーデータセンターの展開

マイクロソフトはケニアのAzureリージョンに10億米ドルを投資し、グーグルはヨハネスブルグの施設を拡張し、AWSは2025年にセキュリティサービスの消費量が58%増加したと報告しており、これらが設計の優先事項をクラウドネイティブ管理策へと転換させています。共有責任モデルがアプリケーションセキュリティをクライアントに委ねているため、アイデンティティフェデレーション、シークレット管理、継続的なポスチャー管理ソリューションが現在の基本的なニーズとなっています。デロイトは、アフリカのクラウドユーザーの67%が前年に少なくとも1件の設定ミスに関連した露出を経験したことを明らかにしました。リージョン内コンピューティングによるレイテンシの低減により、銀行はマイクロ秒単位で不正をスコアリングしながら国際回線コストを節約でき、クラウド提供型防御への需要をさらに押し上げています。

ギニア湾石油・ガス分野におけるOTサイバーセキュリティ需要

ナイジェリア、アンゴラ、赤道ギニアの沖合生産プラットフォームは、敵対的なネットワーク向けに設計されたことのないプログラマブルロジックコントローラーに依存していますが、現在では予知保全のために企業のITシステムに接続されています。監視制御・データ収集コンソールをロックするランサムウェア攻撃は数百万バレル相当の生産を停止させる可能性があり、事業者は塩水噴霧環境に対応した侵入検知センサーの調達を進めています。2025年にナイジェリアの変電所で発生した偵察インシデントがエネルギー安全保障に関する議会公聴会を引き起こした後、規制当局の注目が高まっています。アフリカサイバーセキュリティ市場においてまだ希少な深い産業制御の専門知識を持つベンダーは、上流企業が複数年サイクルで防御を刷新するにつれて契約を獲得できる立場にあります。LNG輸出プロジェクトの拡大が緊急性を高めており、海運保険会社は貨物を引き受ける前にOTセキュリティの証明をますます要求するようになっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定サイバーセキュリティ人材の深刻な不足 | -2.8% | 汎アフリカ(フランス語圏西アフリカおよび東アフリカに深刻なギャップ) | 長期(4年以上) |

| 断片化した政府調達と長い販売サイクル | -1.9% | ナイジェリア、ケニア、エジプト;ECOWASおよびSADC全体の公共部門入札 | 中期(2〜4年) |

| 24時間365日のSOC運営を妨げる通信ラストマイルの電力不安定 | -1.2% | ナイジェリア、ガーナ、タンザニア、モザンビーク;農村部および都市周辺部 | 短期(2年以内) |

| セキュリティアプライアンスへの一貫性のない輸入関税によるCapExの増大 | -1.0% | ECOWAS、SADC、EAC関税同盟;断片化した関税スケジュール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定サイバーセキュリティ人材の深刻な不足

14億人以上の市民に対して認定実務者はわずか2万〜3万人しかおらず、その比率は北米の基準の10分の1です。人材の海外流出がギャップを深めており、ケニアの卒業生の40%が3年以内に最大6倍の給与を求めて海外に移住しています。Cisco、Fortinet、Huaweiのベンダーアカデミーは支援していますが、実践的なラボとローカライズされた教材が不足しているため、認定試験の合格率は35%を下回っています。この不足により、マネージドサービスの価格はアジア太平洋地域の料金より20〜30%高くなり、高度な脅威に対する平均滞留時間は世界標準の21日に対して90日を超えています。大学プログラムを拡大するための協調的な取り組みがなければ、人材不足はアフリカサイバーセキュリティ市場の成長ポテンシャルを抑制し続けるでしょう。

断片化した政府調達と長い販売サイクル

公共部門の入札は要求から署名まで18〜36ヶ月かかり、小規模なインテグレーターが入札チームを専任させることを妨げています。ナイジェリアのIT機関、国家安全保障顧問、各省庁はそれぞれ別々の技術仕様を維持しており、ベンダーは複数の承認経路を通過することを余儀なくされています。2025〜2026年度にケニアの国家サイバーセンターへの予算が22%削減されるなど、年度途中の予算削減が調達を中断させ、ベンダーの信頼を損なっています。 汚職への懸念により54のアフリカ諸国のうち38カ国が世界中央値を下回っており、多国籍入札者による長期にわたるコンプライアンス審査を引き起こしています。最大180日に及ぶ長期の信用条件は地域パートナーのキャッシュフローを圧迫し、参加を制限し、重要インフラ全体で緊急に必要とされる防御の展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:希少なスキルがアウトソーシングを促進し、サービスが台頭

ソリューションは2025年のアフリカサイバーセキュリティ市場シェアの67.16%を確保し、ファイアウォール、エンドポイントライセンス、暗号化ツールを所有することへの選好を示しています。しかし、社内人材の不足により企業が外部専門家を雇用せざるを得ないため、サービスはCAGR 14.54%の成長曲線で上回ると予測されています。24時間365日の監視、脅威ハンティング、インシデント対応を提供するマネージドセキュリティオペレーションセンターが最も注目されており、Dimension DataやLiquid Intelligent Technologiesなどのグローバルインテグレーターが複数年契約を獲得しています。データ保護当局がより重い罰則を科すにつれて、侵入テストとコンプライアンス監査をカバーするプロフェッショナルサービスへの安定した需要が続いています。脆弱性スキャン、パッチオーケストレーション、規制報告を単一のダッシュボードに統合した統合リスク管理プラットフォームが、ISO 27001、PCI-DSS、業界規則を同時に管理する銀行の間で支持を集めており、アフリカサイバーセキュリティ市場を統合アーキテクチャへと向かわせています。

支出パターンはまた、フィンテックスタートアップがDevSecOpsパイプラインを制度化するにつれて、アプリケーションセキュリティツールへの勢いも示しています。2025年の調査では、継続的インテグレーションフローにコードスキャンを組み込むフィンテックが52%へと24ポイント急増したことが記録されています。ネットワークおよびエンドポイントセキュリティは依然としてソリューション収益の半分以上を占めており、持続的な私物デバイス持ち込みおよびハイブリッドワークモデルを反映しています。データセキュリティスイートは機密情報を扱うセクターにとって引き続き不可欠であり、特に遠隔医療プラットフォームが国境を越えたプライバシー義務を満たすために診察を暗号化するにつれてその重要性が増しています。クラウドベースのサブスクリプションバンドルが予算管理を簡素化するにつれて、資本支出から運営費への転換が続いており、サービスをアフリカサイバーセキュリティ市場の構造的な成長エンジンとして定着させています。

展開モード別:接続性のギャップにもかかわらずクラウド導入が加速

オンプレミス実装は、データ居住義務とレガシー投資が依然として重要であるため、2025年のアフリカサイバーセキュリティ市場規模の55.49%を占めました。しかし、クラウドセキュリティはセキュリティテレメトリのレイテンシを最大60%削減するローカルのAzure、AWS、Googleゾーンのおかげで、CAGR 14.63%で成長すると予測されています。銀行は高コストの国際バックホールを避けるためにリージョン内で不正スコアリングアルゴリズムを実行し、小売業者はシグネチャを自動更新するSaaSプラットフォームにメールセキュリティとウェブフィルタリングをオフロードしています。ハイブリッド構成が移行期に支配的であり、組織はコアバンキング向けにオンプレミスアプライアンスを維持しながら、コモディティワークロードをクラウドに移行しています。

接続性の制約は依然として地方都市での普及を妨げており、光ファイバーの普及率は15%に遅れ、4Gカバレッジも不均一なままです。通信事業者はギャップを縮めており、MTNは2024年にヨハネスブルグとケープタウンで5Gを展開し、Safaricomは2025年にナイロビを開通させ、支店がリンクを飽和させることなくクラウドSIEMにログをストリーミングできるようにしました。規制上の考慮事項は続いており、エジプトのプライバシー法とナイジェリアの法律は国内ストレージを優先しますが、暗号化キーが企業の管理下に置かれる場合はクラウドの使用を許可しています。ベンダーはオンプレミスハードウェアの3年間の総所有コストより最大40%低いサブスクリプション価格で顧客を引き付けており、クラウドがアフリカサイバーセキュリティ市場内でシェアを獲得し続けることを確実にしています。

最終用途産業別:遠隔医療暗号化規則の下でヘルスケアが成長をリード

BFSIは、銀行が資格情報の詰め込みとSIMスワップ詐欺に対する防御を強化したため、2025年のアフリカサイバーセキュリティ市場規模の25.13%を供給しました。しかし、ヘルスケアは2024年に世界保健機関が患者データの国境を越えた暗号化を促したことを受けて、2031年にかけて最高のCAGR 15.13%を達成する軌道にあります。パンデミック中に急増した遠隔医療プラットフォームは現在、医療機器にゼロトラストアクセス制御とエンドポイント検知エージェントを後付けしています。2025年の病院でのランサムウェアインシデントが取締役会レベルの注目を高め、不変バックアップと特権アクセス管理の調達を促進しました。通信事業者は一方で二重の義務に直面しており、自社ネットワークのセキュリティ確保と企業顧客へのマネージドセキュリティサービスの再販を行い、マルチテナントSOCプラットフォームの機会セットを拡大しています。

産業製造は自動車およびセメント工場のプログラマブルコントローラーを保護するためにOT防御に多額の投資を行っています。デロイトは2025年にナイジェリアの工場にとってOT/IT統合をトップ3のリスクの一つとして挙げました。ShopritやWoolworthsなどの小売チェーンは2025年に販売時点管理端末を暗号化するために1億ランド(550万米ドル)以上を割り当て、コンプライアンス主導の勢いを示しています。エネルギーユーティリティは、偵察の試みが体系的なギャップを明らかにした後、グリッドオペレーターが変電所を強化しているため、需要を追加しています。これらのダイナミクスが総合的に広範な拡大を確保し、すべての業種がアフリカサイバーセキュリティ市場に貢献しています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能です

最終ユーザー企業規模別:中小企業がSaaSバンドルで保護ギャップを縮小

大企業は複雑なシステムと規制上の負担を反映して、2025年の市場シェアの70.69%を生み出しました。しかし、クラウドバンドルが高度な防御をコモディティ化するにつれて、中小企業は2031年にかけてCAGR 14.87%を記録するでしょう。国際金融公社の調査では、デジタル活動を行う中小企業の34%が2025年にサイバーインシデントを経験し、年間収益の中央値8%の損失をもたらしたことが明らかになりました。ユーザーあたり22米ドルで価格設定されたMicrosoft 365 Business Premiumなどのソリューションは、メール、エンドポイント、アイデンティティ保護を組み合わせ、導入のハードルを下げています。Ciscoの従量課金制Umbrellaファイアウォールは季節的なキャッシュフローに対応しており、収穫期や休暇期に売上がピークを迎えるトレーダーに共鳴しています。

政府のデジタルアイデンティティがコンプライアンスを促進しており、ケニアのHuduma NambaとナイジェリアのNIMC登録が数百万のトレーダーを基本的なセキュリティを義務付ける正式な税制に組み込んでいます。中小企業は高価なSIEM展開よりも多要素認証、自動パッチ適用、フィッシングシミュレーションなどの即効性のある対策を優先しています。月額50米ドル未満の価格帯で会計、販売時点管理、または在庫ソフトウェアに軽量セキュリティを組み込むベンダーは、潜在的な需要を解放し、アフリカサイバーセキュリティ市場の顧客基盤を拡大する立場にあります。

地理的分析

南アフリカはPOPIA執行、ヨハネスブルグの金融集中、および早期のハイパースケーラーリージョンのおかげで、2025年の市場シェアの42.44%を獲得しました。企業はすでに次世代ファイアウォールとSIEMを運用しており、現在はゼロトラストアーキテクチャを試験導入していますが、断続的な停電が引き続き予算を発電機の冗長性に転用させています。一方、ナイジェリアは2024年データ保護法が具体的な罰金をもたらし、ラゴスのフィンテックが高度な詐欺を招く年間1,500億米ドルの決済を処理するにつれて、CAGR 14.46%で拡大すると予測されています。エジプトの1億5,000万米ドルのサイバーセキュリティ戦略は、CERT-EGサービスとISO 27001認証の義務化を組み合わせた公共部門の入札を促進しています。

ナイジェリアは成長の西部の極として機能しており、ラゴスのフィンテックと国家支援のデジタルアイデンティティスキームが積極的なセキュリティ基準を設定しています。データ保護委員会は2025年に最初の主要な罰金を科し、規制の実効性を確認し、銀行はアイデンティティおよびアクセス管理と行動分析エンジンの予算を3倍にして対応しました。アブジャに本社を置く石油・ガス大手はOT防御を近代化しており、産業プロトコル認定のディープパケットインスペクションツールへの需要を高めています。

東アフリカの勢いはケニアを中心に展開しており、マイクロソフトの10億米ドルのデータセンター建設とSafaricomの5Gネットワークがレイテンシを低減し、都市周辺部の支店でもSIEMサービスへの扉を開いています。ルワンダとタンザニアが続き、地域の光ファイバーバックボーンを活用して中小企業をクラウド提供型管理策に接続しています。エジプトとモロッコが主導する北アフリカ市場は、新たに制定されたプライバシー法の厳格な居住条項を反映して、ソブリンクラウドとオンプレミス暗号化アプライアンスを重視しています。これらのダイナミクスが総合的に、すべてのサブリージョンがアフリカサイバーセキュリティ市場の拡大に実質的に貢献することを確保しています。

競争環境

アフリカサイバーセキュリティ市場は中程度に断片化しており、Cisco、Fortinet、Palo Alto Networks、Check Point、IBM、その他のプレーヤーが地域の専門企業とSaaSディスラプターに十分な余地を残しています。チャネルパートナーシップが市場参入モデルを支配しており、120以上のアフリカのリセラーがCiscoのポートフォリオを取り扱い、2025年に3,500人のエンジニアが新たに認定されました。BCXとSilensecは地域の言語スキルと規制の専門知識を活用して、多国籍企業が困難と感じる政府入札を獲得しています。ホワイトスペースのニッチには、ギニア湾プラットフォーム向けのOTセキュリティと、カード決済データで訓練された既存の欧米製品が高い誤検知率を示すモバイルマネーフローに合わせた生成AI不正検知が含まれます。

DarktraceとCrowdStrikeは、スキルの負担を軽減する自律的な対応とクラウドネイティブ展開でマインドシェアを獲得していますが、プレミアム価格設定が第一層企業以下への普及を制限しています。Huaweiは地政学的な警戒心が英語圏のハブで見られるにもかかわらず、バンドルされたネットワークとセキュリティ取引を通じてフランス語圏西アフリカとエジプトでの強みを維持しています。ベンダーは、アフリカサイバーセキュリティ市場を制約する人材不足を補うために、自動化されたプレイブック、予測パッチ適用、自然言語SOCインターフェースなどの人工知能機能を組み込んでいます。ISO 27001認証とアフリカ連合サイバー条約への準拠は、ソブリンまたは重要インフラ契約を追求するすべての入札者にとって最低条件となっています。

Liquid Intelligent TechnologiesとDimension DataはSOCのフットプリントを拡大し続け、ザンビアやウガンダなどの内陸市場の顧客のレイテンシを100ミリ秒未満に抑えています。合併は依然として控えめですが、FortinetとBCXの2025年12月の統合によるセキュアアクセスサービスエッジバンドルの提供は、ネットワーキングとセキュリティスタックの統合へのより広い転換を示しています。グローバルサプライヤーは、最前線のアナリストの間での採用を加速するために、製品インターフェースをスワヒリ語、ハウサ語、フランス語にローカライズしており、競争入札における差別化要因となっています。認証のハードルが上昇しており、エジプトとケニアは公共契約を授与する前にISO 27001準拠とローカルデータ居住の証明を要求するようになり、大陸内にクラウドの拠点を持つベンダーに優位性をもたらしています。ハードウェアに最大15%を加算する一貫性のない輸入関税により価格圧力が続いており、購買者はキャッシュフローを平準化するサブスクリプション割引を交渉するよう促されています。これらの変化が総合的に競争を激しく、イノベーションを継続的に保っていますが、単一のプロバイダーがアフリカサイバーセキュリティ市場の12%以上を支配していないため、断片化は続いています。

アフリカサイバーセキュリティ産業のリーダー

Dell Technologies Inc.

Fortinet, Inc.

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:マイクロソフトはケニアでの10億米ドルのAzureリージョン建設を開始し、3年間で地元のセキュリティ専門家1万人を育成するプログラムと組み合わせました。

- 2026年1月:Liquid Intelligent Technologiesは、13カ国でSOCサービスを拡大することを目的とした1億8,000万米ドルの国際金融公社クレジットラインを確保しました。

- 2025年12月:FortinetとBCXは、2026年末までに南アフリカの500社の企業を対象とした統合セキュアアクセスサービスエッジバンドルを開始しました。

- 2025年11月:エジプトの通信規制当局は、脅威インテリジェンスをCERT-EGと統合するための4,500万米ドルの監視プラットフォーム契約をCisco・Huaweiコンソーシアムに授与しました。

アフリカサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションは、組織がデータの機密性を維持するためにサイバー脅威を監視、報告、対抗するのを支援します。サイバーセキュリティソリューションの採用は、発展途上国および先進国におけるインターネット普及率の上昇に伴って成長すると予想されています。今日の世界ではすべてのシステムがインターネットに接続されており、データがサイバー犯罪者にとってよりアクセスしやすくなっているため、サイバーセキュリティの必要性が高まっています。

アフリカサイバーセキュリティ市場レポートは、提供内容(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売およびEコマース、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)、および国(南アフリカ、エジプト、ナイジェリア、アフリカその他)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| アフリカその他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| 国別 | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにアフリカのサイバーセキュリティ支出はどの程度になるか?

アフリカサイバーセキュリティ市場規模は2031年に14億2,000万米ドルに達し、2026年からCAGR 13.26%で拡大すると予測されています。

地域全体で最も成長が速いセグメントはどれか?

クラウドベースのセキュリティが最も高い勢いを示しており、企業が新しい地域データセンターにワークロードを移行するにつれてCAGR 14.63%が予測されています。

アフリカでヘルスケアセキュリティが加速している理由は何か?

国境を越えた患者データ交換の暗号化を義務付ける世界保健機関のガイダンスが、病院と遠隔医療プロバイダーのサイバーセキュリティ予算の増加を促進しています。

より広範なセキュリティ導入を妨げているものは何か?

認定専門家の深刻な不足と長期化する政府調達サイクルが、重要インフラ全体での実装を遅らせています。

どの国が規制のペースを設定しているか?

ナイジェリア、南アフリカ、エジプト、ケニアが、多額の罰金を課し厳格な侵害通知期限を執行するデータ保護法でリードしています。

中小企業はついに保護への投資を始めているか?

はい、クラウドプロバイダーと通信事業者からの従量課金制バンドルにより、中小企業は手頃な料金で多要素認証、エンドポイントセキュリティ、基本的な監視を導入できるようになっています。

最終更新日: