北米サイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

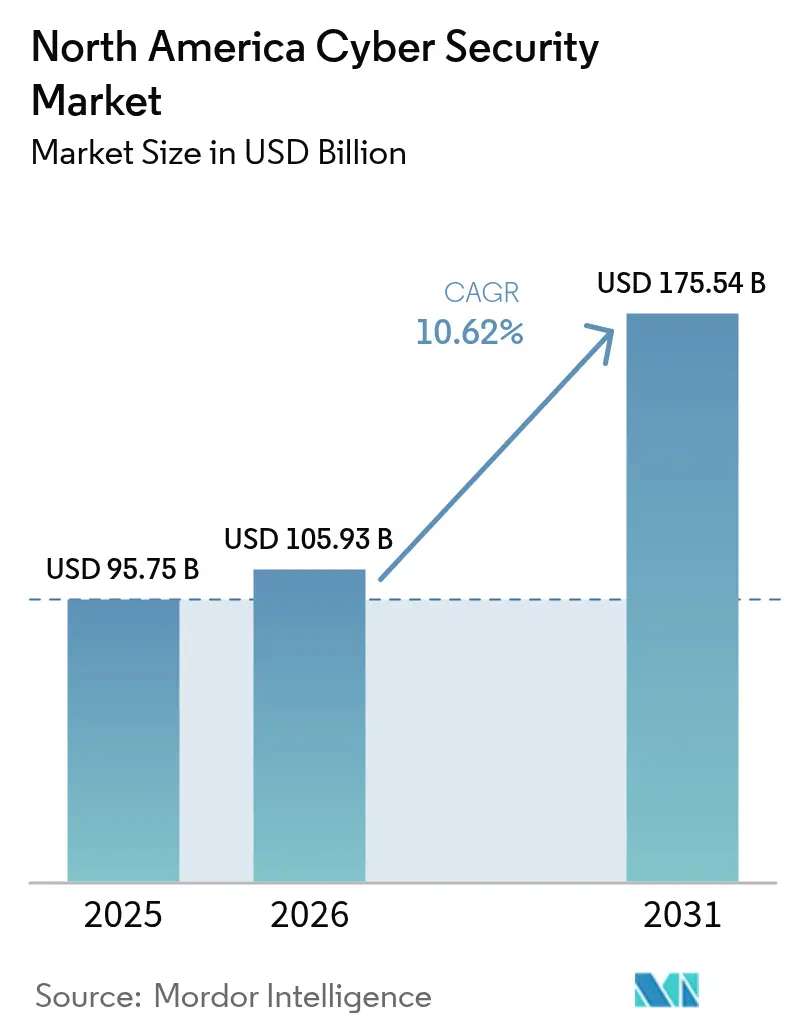

| 基準年の市場規模 (2025) | 95.75 十億米ドル |

| 市場規模 (2026) | 105.93 十億米ドル |

| 市場規模 (2031) | 175.54 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

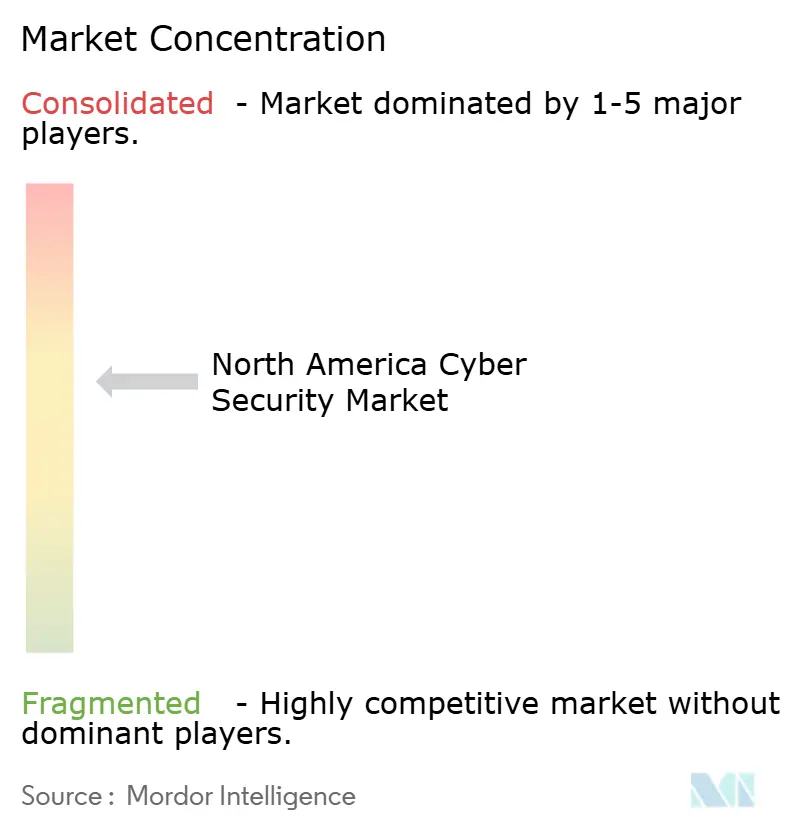

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米サイバーセキュリティ市場分析

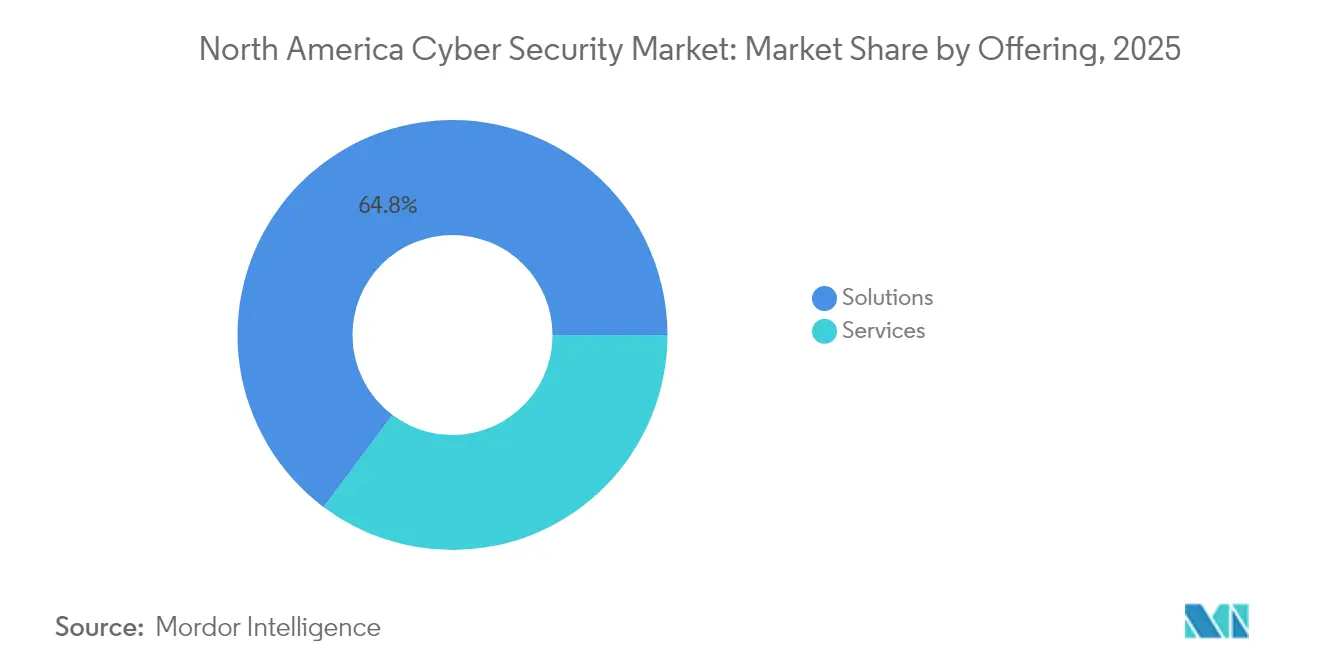

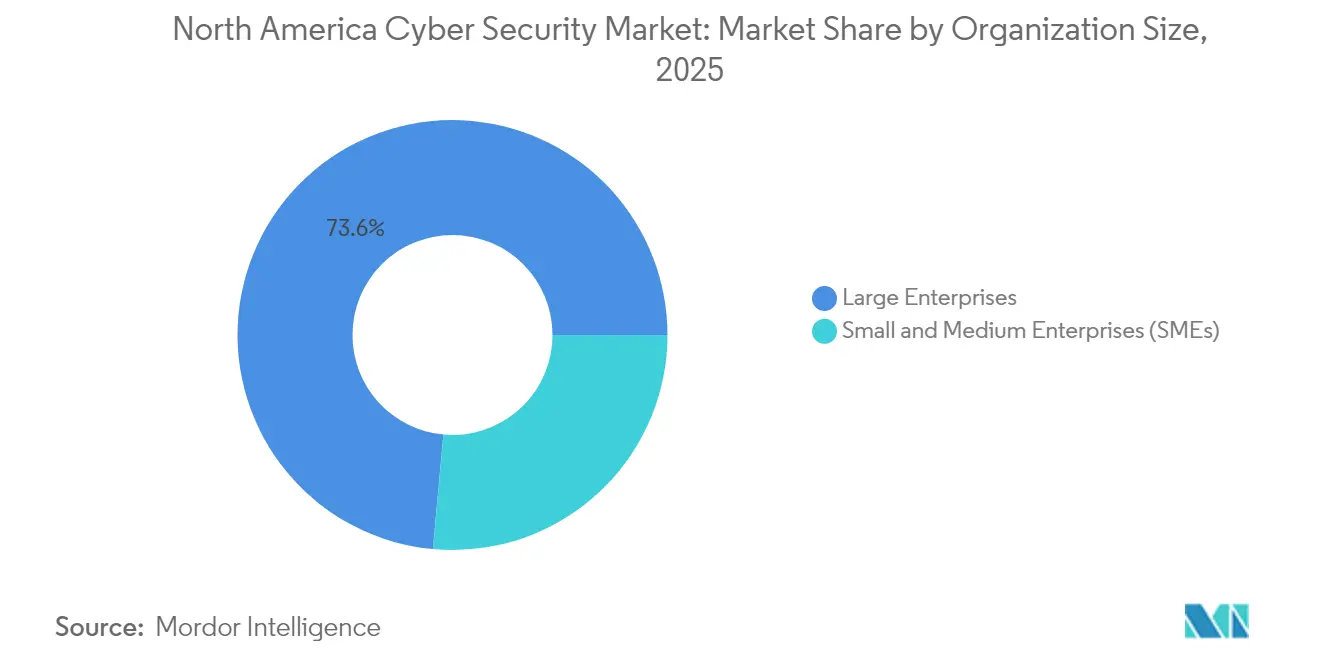

北米サイバーセキュリティ市場の規模は2025年に950.75億米ドルと評価され、2026年の1,059.3億米ドルから2031年には1,755.4億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは10.62%です。厳格な連邦および州規制、高度化する脅威の拡大、ならびに重要産業全体にわたるデジタルトランスフォーメーションプログラムの加速が主要な成長エンジンとなっています。米国全50州における義務的な情報漏洩開示法および証券取引委員会の新たな報告規則により、企業は純粋に事後対応型のインシデントレスポンスモデルではなく、予防的なコントロールへの投資を余儀なくされています。連邦政府によるポスト量子暗号への移行も支出を押し上げており、政府機関および請負業者は2030年〜2035年までに暗号化システムを刷新することが求められています。米国は地域需要の大部分を占め続けていますが、カナダはビルC-26が重要システム要件を強化しベンダー活動を刺激することで、最も急速な拡大を記録しています。提供内容別では、ソリューションが依然として収益の65.5%を占めていますが、企業がスキルギャップを解消するためにセキュリティオペレーションをアウトソーシングするにつれ、マネージドサビスおよびプロフェッショナルサービスがより速いペースで成長しています。

主要レポートのポイント

- 提供形態別では、ソリューションが2025年に64.78%の収益シェアを占め、サービスは2031年までに13.52%のCAGRで成長する見込みです。

- 展開モード別では、オンプレミスが2025年の北米サイバーセキュリティ市場シェアの55.63%を占め、クラウド展開は2031年までに16.76%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年の北米サイバーセキュリティ市場規模の73.55%を占め、中小企業セグメントは2026年から2031年にかけて12.88%のCAGRを記録すると予測されています。

- エンドユーザー別では、BFSIセクターが2025年の北米サイバーセキュリティ市場シェアの26.89%でトップとなり、ヘルスケアは2031年までに13.07%のCAGRで成長しています。

- 国別では、米国が2025年に82.74%のシェアで首位を占め、カナダは2031年までに12.52%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米サイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 義務的な侵害開示法と急増する攻撃件数 | +2.1% | 米国、カナダ | 短期(2年以内) |

| クラウド移行とゼロトラスト導入の勢い | +1.8% | 北米 | 中期(2年~4年) |

| 産業全体におけるIoT/IIoTエンドポイントの爆発的増加 | +1.5% | 米国、メキシコ | 中期(2年~4年) |

| 米国連邦政府の耐量子暗号移行期限 | +1.2% | 米国 | 長期(4年以上) |

| コントロールにプレミアムを連動させるサイバー保険の引受 | +0.9% | 北米 | 短期(2年以内) |

| 平均対応時間を短縮するAI搭載セキュリティ運用プラットフォーム | +1.4% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

義務的な侵害開示法と急増する攻撃件数

SECがSolarWinds関連の開示不備を理由に上場テクノロジー企業4社に700万米ドルの制裁金を科したことで規制当局の監視が強化され、不完全なサイバーリスク報告が具体的な財務的影響をもたらすことが明確になりました。[1]Greenberg Traurig、「SECが過失によるサイバーセキュリティ開示を理由に上場企業4社に対して措置を講じる」、gtlaw.com 2024会計年度における583件の執行措置と82億米ドルの救済措置と相まって、この状況は取締役会がサイバーセキュリティを裁量的なIT支出ではなく、コアなコンプライアンス機能として扱うよう促しています。同時に、メキシコでは2024年に4,240万件のマルウェア試行(1日あたり116,000件)が記録され、現在は製造業を最も直撃している地域全体の脅威件数の急増を反映しています。米国の全州が通知法を施行し、連邦規則が重大インシデントから4営業日以内の開示を義務付けているため、企業は継続的な監視、自動検知、および対応サイクルを短縮して責任を限定する侵害封じ込めプラットフォームに予算をシフトしています。

クラウド移行とゼロトラスト導入の勢い

連邦政府の大統領令とNIST SP 800-207がアイデンティティ中心のアーキテクチャを公共部門の標準として確立したことで、ゼロトラストモデルが境界中心の戦略に取って代わりました。[2]米国国立標準技術研究所、「耐量子暗号」、csrc.nist.gov 現在、北米企業の60%がアクティブなゼロトラストプログラムを持ち、94%が少なくとも1つの要素を導入しており、この移行はネットワークエッジと認証フローを再形成する継続的なクラウド導入の波と不可分です。ハイブリッドまたはマルチクラウド環境内でゼロトラストを実装した組織は、インシデント対応とポリシー管理の負担軽減を通じて152%のROIを報告しており、この知見は規制上の義務とコスト規律のバランスを取る金融および医療機関に響いています。クラウド移行とゼロトラストツールの融合が、セキュアアクセスサービスエッジ(SASE)およびアイデンティティ・アクセス管理プラットフォームへの需要を押し上げ、マルチクラウドガバナンスを専門とするMSSPにとって構造的なサービス機会を強化しています。

産業全体におけるIoT/IIoTエンドポイントの爆発的増加

北米の工場、病院、公共施設における接続デバイスの半数が依然として悪用可能な脆弱性を抱えた状態で出荷されており、最近の地域侵害の3分の1にIoTコンポーネントが関与しています。医療インシデントは1件あたり約1,000万米ドルと最も深刻な財務的損害をもたらし、患者安全リスクとHIPAA罰則によってさらに増幅されます。パッチ未適用のファームウェアがIoT侵害の60%を説明しており、レガシー産業機器は現代のセキュリティエージェントに対応できない旧式のオペレーティングシステムに依存しています。その結果、製造業を標的としたランサムウェアイベントが前年比73%増加し、ダウンタイムコストが身代金額を大幅に上回ることが多くなっています。エネルギーベースの異常検知が補完的なコントロールとして台頭しており、電力消費の偏差を利用して不審なデバイス動作を検知します。

米国連邦政府の耐量子暗号移行期限

NISTは連邦システム内のRSA-2048およびECC-256の廃止を2030年までに、完全移行を2035年までに予定しており、71億米ドルを割り当てています。政府機関および請負業者は暗号資産のカタログ化、ハイブリッドアルゴリズムの展開、量子安全ハードウェアの取得を行う必要があります。耐量子ソリューションの収益は2024年の3億250万米ドルから2029年には18億8,700万米ドルに増加すると予測されており、金融サービスおよびテレコム事業者が長期的なデータ機密性のために同様の標準を採用するにつれ、北米サイバーセキュリティ市場が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したサイバーセキュリティ専門家の深刻な不足 | -1.7% | 北米 | 中期(2年~4年) |

| マルチベンダーツールスタックの高コストと複雑性 | -1.1% | 米国、カナダ | 短期(2年以内) |

| 管理されていない攻撃対象領域を拡大するレガシーOTシステム | -0.8% | 米国、メキシコ | 長期(4年以上) |

| 常時稼働分析のエネルギーフットプリントが導入を制限 | -0.4% | 北米 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ専門家の深刻な不足

北米は2025年に542,687件のサイバーセキュリティ求人を抱えて年を迎え、2024年に雇用主が2.7%の人員削減を行った後でも4%増加しています。予算凍結が企業の37%を直撃しましたが、90%が依然として重大なスキルギャップ、特にAI対応分析とゼロトラスト設定において報告しています。メキシコだけでも2025年までに35,000人の専門家が必要ですが、地元組織の65%が人材不足を最大の障壁として挙げており、補完のための先進技術支出が80%増加しています。スキル不足により企業は長期的な滞留時間にさらされ、人員不足チームに起因する侵害は直接損失が平均400万米ドルに達し、テクノロジーと専門知識をサブスクリプションパッケージに包んだマネージド検知・対応サービスの採用圧力が高まっています。

管理されていない攻撃対象領域を拡大するレガシーOTシステム

製造業およびエネルギー施設は、ベンダーサポートや現代のセキュリティエージェント向けの統合フックを欠くWindows XP派生品を含む数十年前の制御システムに依存しています。仮想パッチ適用とネットワークセグメンテーションが部分的な緩和策を提供しますが、真のリスク低減には資本集約的な設備交換が必要であり、多くのプラントがこれを先送りにしています。Dragosの調査によると、OT特化型ランサムウェアの発生は2024年第3四半期に増加し、生産ダウンタイムが身代金額を上回ることが多くなっています。国土安全保障省は、攻撃者がITの足がかりからOTドメインに移行し、安全性の結果と地域のサプライチェーンを脅かしていると警告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソリューション優位の中でサービスが加速

ソリューションは2025年の北米サイバーセキュリティ市場の64.78%のシェアを維持しましたが、組織が進化する脅威に対抗するために24時間365日の監視をアウトソーシングするにつれ、サービスは2031年までに13.52%のCAGRで成長する軌道にあります。サービスの上昇トレンドはスキル不足を直接緩和しながら、企業にAI駆動の分析プラットフォームへの迅速なアクセスを提供します。量子安全暗号評価とゼロトラストロードマップのためのプロフェッショナルサービスも増加しています。マネージド検知・対応はこのシフトを示しており、eSentireは現在250万人の患者のデータを保護しており、規制分野における需要を強調しています。

マネージドサービスの北米サイバーセキュリティ市場規模は、ヘルスケアおよびミッドマーケット製造企業の間で最も急速に拡大しています。サービスベースの消費モデルは、企業が乱立するツールセットを統合し、サイバーセキュリティを運営費として扱うことで取締役会の承認を得るのに役立ちます。ベンダーはAI、脅威インテリジェンス、人的専門知識をバンドルし、粘着性の高い複数年契約を獲得して経常収益の可視性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドトランスフォーメーションがセキュリティアーキテクチャを再形成

オンプレミス展開は2025年の北米サイバーセキュリティ市場規模の55.63%を依然として占めていますが、ハイブリッドワークが境界中心のギャップを露呈するにつれ、クラウドセキュリティ支出は16.76%のCAGRで拡大しています。連邦政府のゼロトラスト義務とクラウドファースト戦略に関する大統領令が相まって、防衛および民間機関におけるクラウドネイティブ導入を加速させています。民間部門の採用者にとって、この転換は設備投資を削減し、ポリシーオーケストレーションを統合し、継続的なコンプライアンスを可能にします。

大企業はデータ主権の理由からハイブリッドモデルを運用する一方、中小企業は完全マネージドのクラウドセキュリティサービスエッジに直接移行しています。Oracleのゼロトラストクラウドコントロールのフレームワークは、アイデンティティガバナンス、マイクロセグメンテーション、暗号化がどのように収束して攻撃対象領域を縮小するかを示しています。ポリシー作成と設定ミスの修正を自動化するベンダーは、マルチクラウドの複雑性が拡大するにつれて支持を得ています。

組織規模別:中小企業の成長が大企業の成熟度を上回る

大企業は2025年の北米サイバーセキュリティ市場シェアの73.55%を占めましたが、中小企業はサイバー保険要件の高まりにより12.88%のCAGRで拡大しています。現在サイバー保険を保有している中小企業はわずか10%ですが、保険会社はMFAやエンドポイント検知などの実証済みコントロールにプレミアムを連動させることが増えています。その結果、コンプライアンス報告をバンドルしたマネージドサービスサブスクリプションがリソース制約のある企業を引き付けています。

中小企業もコストのかかる侵害に直面しており、メキシコの企業は2024年に平均250万米ドルの復旧費用を負担しており、これは年間ITバジェットを超えることが多い数字です。エンタープライズグレードの保護を従量課金制で提供するベンダーエコシステムが新たな対応可能な需要を解放し、より深い地域市場浸透を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ヘルスケアの急増がBFSIのリーダーシップに挑戦

BFSIセクターは2025年の北米サイバーセキュリティ市場で26.89%の収益シェアでトップとなり、連邦金融機関検査協議会および同様のカナダの規制当局による厳格な監督に牽引されました。しかし、ヘルスケアは平均侵害コストが980万米ドルに達した後、13.07%のCAGRで加速しており、最もコストのかかる被害者カテゴリーとして金融を上回っています。保健福祉省が提案した義務的な暗号化とログ記録規則が、病院システムにコントロールのアップグレードを迫る圧力を加えています。

小売、テレコム、製造業は安定した支出軌道を維持していますが、エネルギーや公共事業などの運用技術が重いセクターは独自のOT-IT統合課題に直面しています。これらのセクターは、独自プロトコルを資格情報窃取やランサムウェアの悪用から保護するために、異常ベースの監視とセキュアゲートウェイ技術をますます採用しています。

地理的分析

米国は2025年の北米サイバーセキュリティ市場の82.74%を占めて首位となり、連邦政府の耐量子予算と世界最大のサイバーベンダーエコシステムに支えられています。SECからの執行シグナルと50州の開示法が支出を高水準に維持しています。米国は堅固な連邦投資、活発なベンダー環境、安定した需要を刺激する多層的な法令により地域エコシステムを支えています。連邦機関だけで2035年までに71億米ドルを量子安全実装に投入し、Palo Alto Networks、CrowdStrike、Fortinentなどの主要サプライヤーは引き続き二桁のサブスクリプションARR成長を記録しています。これらの条件が相まって、北米サイバーセキュリティ市場の規制主導型セキュリティ支出のグローバルベンチマークとしての地位を強化しています。

カナダの12.52%のCAGRは、C-26法案の義務と2025年の137億4,000万米ドルの国内市場を反映しており、国家サイバー運用のための9億1,740万カナダドルの予算増額に支援されています。カナダの台頭は立法の勢いと的を絞った公的資金によって推進されています。オタワの9億1,740万カナダドルの配分が国家サイバー能力を強化する一方、Cohere Inc.への2億4,000万米ドルの投資がAI人材とデータ主権ソリューションを育成しています。サイバーセキュリティイノベーションネットワークが大学とEricssonなどの企業間のR&D協力を触媒し、カナダを地域バリューチェーン内の補完的なイノベーションノードとして位置付けています。

メキシコは2028年までに31億9,000万米ドルと予想されるより小規模な市場ですが、企業が予算を増やしインシデント協力のためのUSMCA基準に合わせるにつれ、準備態勢が改善されています。メキシコのデジタル経済の拡大と9,700万人のインターネットユーザーが拡大する攻撃対象領域を生み出していますが、政府はUSMCA協力フレームワークに支援されてガイドラインを強化し、能力構築イニシアチブを開始しています。国境を越えたサプライチェーン要件に合わせた企業は米国パートナーへの優先アクセスを得て、特に米国市場に輸出する製造業者の間で現代的なコントロールへの投資を強化しています。

競合環境

合併・買収活動は緩やかな統合を示しています。2025年1月に45件の取引が発表され、2024年の総取引額は457億米ドルに達し、既存企業がAI分析、クラウドネイティブアーキテクチャ、垂直化されたOTセキュリティ能力の獲得を競いました。[4]SecurityWeek、「サイバーセキュリティM&Aまとめ:2025年1月に発表された45件の取引」、securityweek.com 企業の買い手は29社のベンダーから平均83の異なるツールを扱っているため、統合プラットフォームを推進するスイートベンダーが支持を得ています。

AIが決定的な差別化要因です。Palo Alto NetworksのCortex XSIAM 3.0は脆弱性アラートの99%のノイズ削減を主張し、Microsoftの統合セキュリティ運用プラットフォームは平均検知時間を88%短縮し侵害リスクを60%低下させます。CiscoによるSnapAttackおよびRobust Intelligenceの買収は、自動化された脅威シミュレーションとAIモデル検証へのプレミアムを強調しています。

中小企業およびOTセキュリティのニッチには白地が残っています。小規模企業の10%しかサイバー保険を持っておらず、サービスオンボーディングの機会を示しており、レガシー制御システムは主流ベンダーがほとんど対応していない特注ソリューションを必要としています。生成AI駆動の脅威検知と量子安全暗号化に特化したスタートアップはより高い評価額を誇り、規模ではなくイノベーションが地域成長の次の波を解放するという投資家の信頼を示しています。

北米サイバーセキュリティ産業のリーダー企業

Palo Alto Networks, Inc.

Fortinet, Inc.

CrowdStrike Holdings, Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ericssonが3年連続でトップ国際企業市民に選ばれ、5G、AI、クラウドセキュリティのカナダR&Dに6億3,500万米ドルを誓約しました。

- 2025年5月:SEALSQ Corpが耐量子チップの開発に向けた2025年のR&D支出720万米ドルの詳細を発表し、2029年までに18億8,700万米ドルに達すると予測される耐量子セグメントを標的としています。

- 2025年4月:Palo Alto NetworksがCortex XSIAM 3.0を発表し、370億米ドルの対応可能なAIセキュリティ運用市場に向けて製品を位置付けました。

- 2025年3月:カナダがデータ主権保護を強化するためのAIコンピューティング能力のためにCohere Inc.への2億4,000万米ドルの投資を確定しました。

- 2025年3月:Rubrikが2025会計年度をサブスクリプションARR 10億9,200万米ドル(39%増)で締めくくり、サイバーレジリエンスサービスの勢いを示しました。

- 2025年2月:Fortinentが2024年の収益59億6,000万米ドルを発表し、統合SASEおよびセキュリティ運用の成長を背景に2025年は66億5,000万~68億5,000万米ドルを予測しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、北米サイバーセキュリティ市場を、米国、カナダ、およびメキシコ国内のIT、OT、およびクラウド資産全体にわたる悪意ある活動の検出・防止・対応を目的として導入されたソフトウェア、サービス、および接続型セキュリティアプライアンスから生じるすべての収益と定義する。数値は、Mordor Intelligenceの基準に従い、チャネルマークアップを控除したベンダー請求額で計上される。

スコープ除外事項:物理的な警備、アナログアクセス制御ハードウェア、およびスタンドアロン型不正分析ツールは本カバレッジの対象外である。

セグメンテーション概要

- 提供形態別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー別

- BFSI

- ヘルスケア

- ITおよびテレコム

- 産業および防衛

- 小売

- エネルギーおよび公共事業

- 製造業

- その他のエンドユーザー

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、採用率、ポスト量子パイロット予算、および平均サービスマークアップを検証するため、米国8州、カナダ2州、およびメキシコシティにわたるCISO、SOCエンジニア、クラウドセキュリティアーキテクト、およびマネージドサービス担当役員と構造化インタビューを実施した。これにより、二次データに残されたギャップを補完した。

デスクリサーチ

CISAの侵害集計、FBI IC3の損失報告、NISTのデジタルトラスト指数、Statistics CanadaのICT支出表、およびメキシコのINEGI貿易コードのオープンデータセットを用いて基礎需要をマッピングした。次に、これらをセクター別ICT予算と紐付けた。公開されている申告書、連邦調達ログ、CSAおよびISACAのブリーフィング、ならびにD&B HooversおよびDow Jones Factivaから取得したニュースおよび非公開企業のスナップショットにより、価格帯とベンダー構成を把握した。

追加のコンテキストは、Questelの特許件数、WSTS半導体生産高、および米国SEC規則に基づく自発的なインシデント開示から得られ、これらは技術更新率とサービス普及率を示す指標となった。このリストは例示的なものであり、網羅的ではなく、デスクレビューにはさらに多くの情報源が活用されている。

市場規模の算定と予測

地域ICT支出、規制対象の侵害コスト乗数、およびサイバー予算シェアからトップダウンのプールを構築し、保護エンドポイント数にブレンドASPおよびディストリビューターチャネルチェックを乗じたボトムアップの積み上げによって検証した。主要モデル変数には、ゼロトラスト普及率、データ侵害1件あたりの平均コスト、クラウドワークロードシェア、規制対象セクターの従業員数、およびマネージドセキュリティアウトソーシング強度が含まれる。予測には、これらのドライバーに対する多変量回帰とマクロICTサイクルに対するARIMAオーバーレイを採用し、ギャップ補完の前提条件は専門家への再コンタクトにより再検討される。

データ検証と更新サイクル

アウトプットは、過去の攻撃件数、ベンダーの収益開示、および税関貿易フローとの3層の差異チェックを経る。上級レビュアーが四半期ごとに承認し、レポートは年次で更新され、重要な規制変更や大規模侵害に対しては中間更新が行われる。これらのフィルターが適用され、すべての異常値が調整されて初めてベースラインを確定する。

MordorによるNorth Americaサイバーセキュリティベースラインの信頼性

公表されている推計値がしばしば乖離するのは、調査会社によって地理的範囲、脅威クラス、および価格バンドルの区分が異なること、また一部の調査会社が新たなフィールドチェックを行わずに過去のベンダー合計値を延長しているためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 950億7,500万米ドル(2025年) | Mordor Intelligence | |

| 869億4,000万米ドル(2024年) | 業界トラッカーA | メキシコおよびハードウェアファイアウォールを除外;2023年のベンダー申告書に依拠 |

| 840億9,000万米ドル(2024年) | グローバルコンサルタンシーB | ネットワーク機器をSaaSと合算しながらマネージドサービス費用を除外 |

| 916億5,000万米ドル(2024年) | 地域コンサルタンシーC | 2022年の固定通貨レートを使用し、ソフトウェアライセンスのみを計上 |

スコープ、通貨年度、またはチャネルマージンが変わると、最大100億米ドルの差異が生じる。明確に定義された包含事項、複数ソースによる一次チェック、および年次更新サイクルを基盤とすることで、Mordor Intelligenceは、経営幹部が測定可能な支出シグナルまで遡ることができる、透明性が高く意思決定に即応できるベースラインを提供する。

レポートで回答される主要な質問

北米サイバーセキュリティ市場の現在の市場規模はいくらですか?

市場は2026年に1,059億3,000万米ドルで、2031年までに1,755億4,000万米ドルに達する軌道にあります。

地域支出をリードしている国はどこですか?

米国が連邦義務と密度の高いベンダーエコシステムに牽引されて総支出の82.74%を占めています。

ヘルスケアのサイバーセキュリティがBFSIより速く成長しているのはなぜですか?

医療侵害の平均コストは980万米ドルで金融を上回っており、医療提供者は財務的および患者安全への影響を限定するためにコントロールを急速にアップグレードしています。

耐量子移行はベンダーにどのような影響を与えますか?

政府機関は2030年までにRSA-2048を廃止する必要があり、量子安全アルゴリズムへの需要を促進し、42.15%のCAGRで暗号化サービスの収益を押し上げています。

マネージド検知・対応は中小企業においてどのような役割を果たしますか?

マネージド検知・対応(MDR)は社内チームなしでエンタープライズグレードの監視を提供し、中小企業がサイバー保険の前提条件を満たし侵害リスクを低減するのを支援します。

人材不足は依然として主要な抑制要因ですか?

はい。北米には542,687件の未充足のサイバー職があり、企業はスキルギャップを埋めるためにAI対応プラットフォームとアウトソーシングサービスを採用しています。

最終更新日: