南アフリカサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

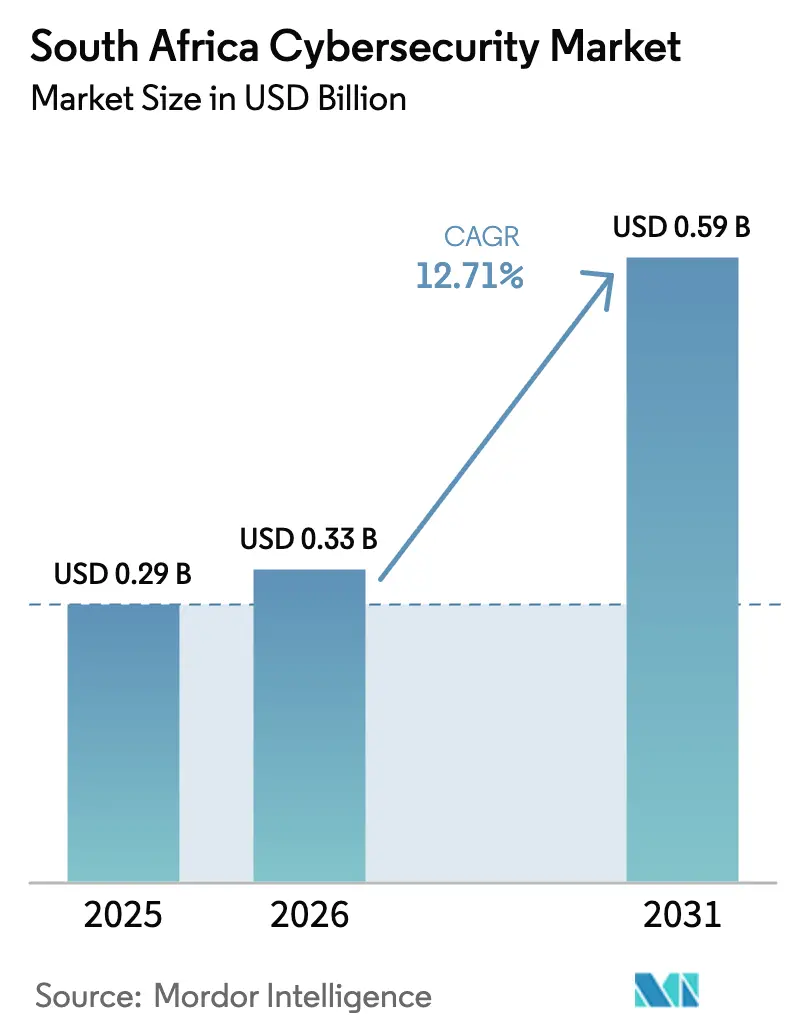

| 基準年の市場規模 (2025) | 0.29 十億米ドル |

| 市場規模 (2026) | 0.33 十億米ドル |

| 市場規模 (2031) | 0.59 十億米ドル |

| 成長率 (2026 - 2031) | 12.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカサイバーセキュリティ市場分析

南アフリカサイバーセキュリティ市場規模は、2025年の2億9,000万USDから2026年には3億3,000万USDに成長し、2026年から2031年にかけてCAGR 12.71%で2031年までに5億9,000万USDに達すると予測されています。規制当局が情報漏洩報告規則を強化し、企業がレガシーネットワークを近代化し、攻撃者が自動化を武器化して境界防御を回避するにつれ、支出の勢いが加速しています。大手金融機関は現在、ITバジェットの二桁台の割合を多層セキュリティに充当しており、ヨハネスブルグおよびケープタウンにおけるハイパースケールデータセンターの建設は、クラウドセキュリティの購買をゼロトラストフレームワークへと誘導しています。スキル不足が続いているため、特に24時間365日のカバレッジを求める中小企業を中心に、マネージド検知・対応契約が急速に増加しています。最後に、国家データおよびクラウドポリシーにおけるデータローカライゼーション条項が、オンプレミス制御とクラウドネイティブ分析を組み合わせたハイブリッドアーキテクチャを形成しており、複雑性を高めながらも長期的なベンダー収益を押し上げています。

レポートの主要ポイント

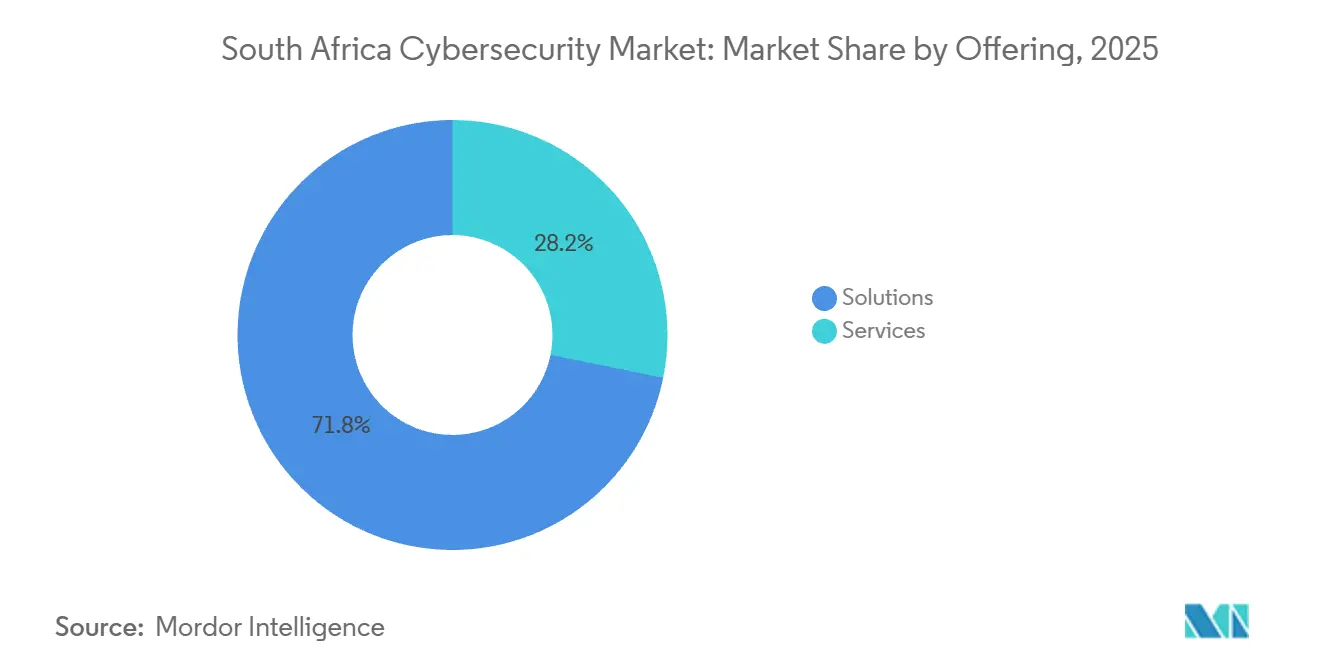

- 提供内容別では、ソリューションが2025年に71.81%の市場シェアを獲得し、サービスは2031年にかけてCAGR 13.43%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年に南アフリカサイバーセキュリティ市場シェアの57.28%を占め、クラウドベースのセキュリティは2026年から2031年にかけてCAGR 13.64%で拡大する見通しです。

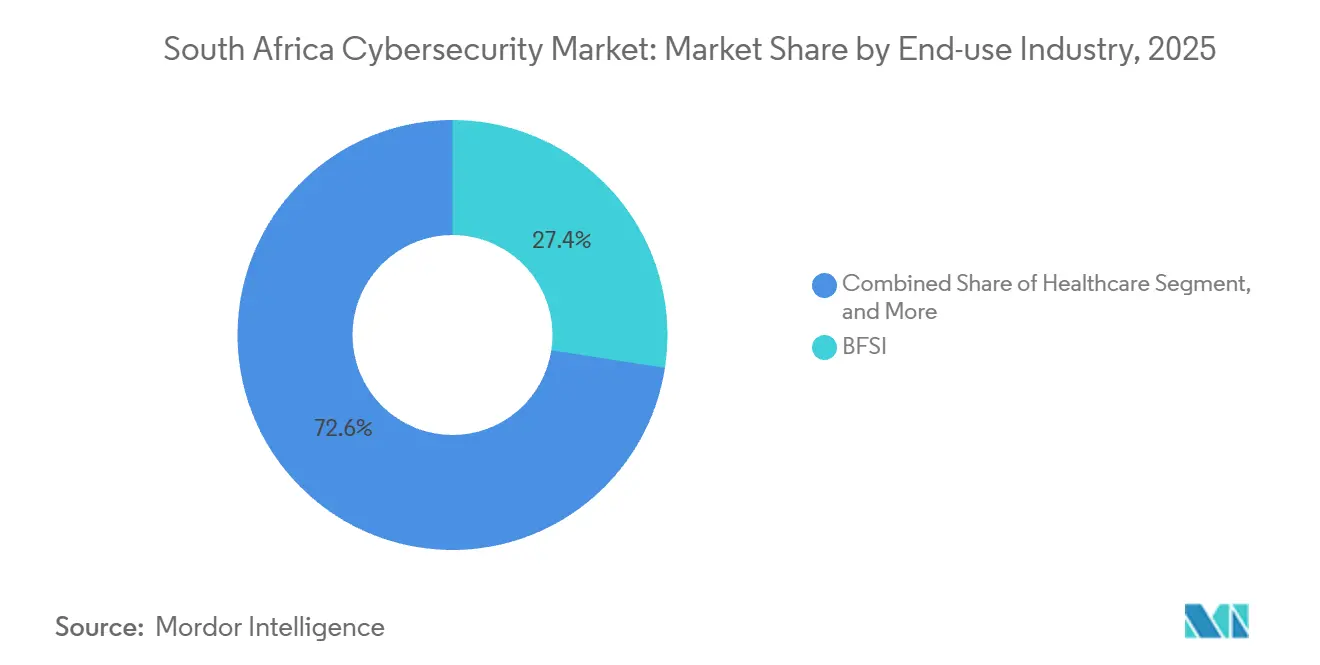

- 最終用途産業別では、銀行・金融サービス・保険が2025年に27.44%のシェアで支出をリードしていますが、ヘルスケアは2031年にかけてCAGR 14.11%で拡大すると予測されています。

- 企業規模別では、大企業が2025年にシェアの63.87%を生み出しましたが、中小企業はサービスとしてのセキュリティへの需要拡大により、CAGR 13.75%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算) 予測(%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 南アフリカの金融機関および国有企業を標的としたサイバー脅威の激化 | +3.2% | 全国規模、ハウテン州およびウェスタンケープ州の金融ハブに集中 | 短期(2年以内) |

| サイバー犯罪法2021年の施行によるコンプライアンス投資の促進 | +2.8% | 全国規模、BFSI(銀行・金融サービス・保険)および公共部門に重点 | 中期(2〜4年) |

| ハイブリッドワークおよびクラウド移行によるゼロトラスト導入の加速 | +2.4% | 全国規模、ヨハネスブルグ、ケープタウン、ダーバン都市圏での早期導入 | 中期(2〜4年) |

| ヨハネスブルグおよびケープタウンにおけるハイパースケールデータセンターの拡張 | +1.9% | ハウテン州およびウェスタンケープ州、地域接続ハブへの波及 | 長期(4年以上) |

| モバイルマネーおよびタウンシップ電子商取引の急速な成長によるセキュリティ需要の拡大 | +1.5% | 全国規模、ハウテン州、クワズール・ナタール州、東ケープ州のタウンシップ経済 | 中期(2〜4年) |

| 統制の成熟度に連動したサイバー保険料 | +0.9% | 全国規模、大企業および金融機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南アフリカの金融機関および国有企業を標的としたサイバー脅威の激化

南アフリカの銀行および国有企業は2024年から2025年にかけてランサムウェアおよびビジネスメール詐欺の試みが顕著に増加し、SABRICは決済ゲートウェイおよび顧客データベースへの攻撃が前年比34%増加したと記録しています。[1]南アフリカ銀行リスク情報センター、「年次犯罪統計レポート2024」、sabric.co.za 組織犯罪グループは近隣諸国のインフラを活用しており、銀行は高度なエンドポイント検知、ネットワークセグメンテーション、および24時間365日のセキュリティオペレーションセンターを導入するに至りました。2024年7月のダーバン港におけるトランスネットの72時間停止は重要物流への運用リスクを浮き彫りにし、すべての国有企業に対する義務的な監査を促しました。指令8/2024は現在、金融機関に対して24時間以内の情報漏洩報告を義務付けており、サイバーセキュリティを交渉の余地のない予算項目として確立しています。保険会社は、クライアントが多要素認証とオフラインバックアップを証明しない限りランサムウェアカバーを保留することで対応し、支出規律をさらに強化しています。

サイバー犯罪法2021年の施行によるコンプライアンス投資の促進

サイバー犯罪法は過失によるセキュリティを犯罪化しており、2024年に開始された訴追は新たな説明責任の時代を告げるものとなりました。[2]司法・憲法開発省、「サイバー犯罪法2020年第19号:施行ガイドライン」、justice.gov.za POPIAも72時間以内の情報漏洩通知を義務付けており、情報規制当局は2025年に合計1,200万ランドの罰金を伴う18件の執行通知を発行しました。[3]南アフリカ情報規制当局、「執行通知および罰則2025」、justice.gov.za/inforeg そのため企業はベンダーの姿勢を監査し、免責条項を組み込み、データ損失防止、暗号化、およびGRCプラットフォームに投資しています。小売業者とヘルスケア事業者が最初にその影響を受け、セキュリティ予算に対する取締役会レベルの監督を促しています。リソースに制約のある中小企業向けに、重複する規制要件を実行可能な統制に変換するリーガルテックプロバイダーが台頭しています。

ハイブリッドワークおよびクラウド移行によるゼロトラスト導入の加速

2025年のPwC調査によると、国内企業の61%が2年以内に「ほぼクラウド化」する意向を持っているものの、アイデンティティベースのアクセス制御を展開しているのはわずか38%にとどまっています。このミスアライメントが、アプリケーションアクセスを許可する前にすべてのユーザーとデバイスを認証するゼロトラストネットワークアクセスフレームワークへの関心を高めています。準備銀行の2025年3月の金融機関向けクラウドコンピューティングに関する協議文書はシンガポールのアウトソーシング基準を参照しており、最小権限の原則と継続的認証の原則を事実上成文化しています。ベンダーは現在、ゼロトラスト機能をセキュアアクセスサービスエッジバンドルに組み込み、コンプライアンス実現手段として位置付けています。一方、データローカライゼーション規則は、オンプレミスのアイデンティティプロバイダーがクラウドネイティブ分析と同期するハイブリッド環境を生み出しており、オーケストレーションの複雑性を高めながらもベンダーの機会を創出しています。

ヨハネスブルグおよびケープタウンにおけるハイパースケールデータセンターの拡張

2024年に780億ランド(4億4,000万USD)で竣工したテラコのJB7施設(40メガワット)は、生体認証アクセスおよびSOC 2コンプライアンスの新たな基準を設定しています。マイクロソフトは2025年にAzureキャパシティを拡充するためにさらに54億ランド(2億9,700万USD)を投じ、グーグルクラウドのヨハネスブルグリージョンは2024年1月に稼働を開始しました。ワークロードは少数の堅牢なサイトに集約されており、クラウドネイティブファイアウォール、コンテナセキュリティ、およびサーバーレス保護の採用を促進しています。集中化は脅威プロファイルも高めるため、規制当局はクロスプロバイダーのフェイルオーバーツールへの支出をさらに刺激する地理的冗長性の義務化を検討しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算) 予測(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南アフリカにおける高度なサイバーセキュリティスキルの不足 | -2.1% | 全国規模、ハウテン州、ウェスタンケープ州、クワズール・ナタール州で深刻 | 長期(4年以上) |

| 脆弱なマクロ経済環境における予算制約 | -1.6% | 全国規模、公共部門および中小企業に重くのしかかる | 中期(2〜4年) |

| オンプレミスセキュリティアプライアンスの稼働時間に対する計画停電の影響 | -0.8% | 全国規模、特に老朽化した電力網インフラを持つ地域 | 短期(2年以内) |

| POPIA、サイバー犯罪法および国際標準にわたる断片的な規制ガイダンス | -0.6% | 全国規模、中小企業および越境事業者に負担 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南アフリカにおける高度なサイバーセキュリティスキルの不足

業界団体は大陸全体で3万件以上のサイバー職の空きを推定しており、南アフリカがその大部分を占めています。認定情報システムセキュリティプロフェッショナルの賃金インフレは年率15%を超えており、企業をマネージドサービスへと向かわせています。新たに認定を取得した人材が2年以内にヨーロッパや中東に移住するという頭脳流出が依然として顕著です。アウトソーシングはギャップを緩和しますが、ベンダーロックインのリスクを高め、内部のノウハウを損ないます。政府の研修プログラムは有益ですが、需要と比較して資金が不足しており、人材不足は2031年以降も続くでしょう。

脆弱なマクロ経済環境における予算制約

GDP成長率は2024年から2025年にかけて平均1.5%を下回り、公共機関と中小企業の両方の設備投資を圧迫しました。多くの自治体がファイアウォールおよびSIEMのアップグレードを延期し、中小企業は標的型攻撃に対して機能不全に陥るコンシューマーグレードのツールに依存しています。信用状況は依然として厳しく、ハードウェアリースを困難にしており、サイバー保険料は2025年に22%上昇し、さらなる障壁を生み出しています。この乖離は、資金力のある銀行と保護が不十分なサプライヤーとの間のセキュリティギャップを拡大させ、サプライチェーン全体にシステミックなリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:アウトソーシングがサービス成長を牽引

ソリューションは2025年に71.81%のシェアで市場を支配しており、企業がハイブリッド環境を守るためにエンドポイント、アプリケーション、およびネットワーク保護を購入しています。サービスは規模は小さいものの、南アフリカサイバーセキュリティ市場が人材ギャップを埋めるために外部の専門知識に依存しているため、CAGR 13.43%で最も成長の速いセグメントです。金融機関は指令8/2024に準拠した侵入テストのためにプロフェッショナルサービスを利用し、マネージド検知・対応サブスクリプションはセキュリティオペレーションセンターを人員配置することなく24時間365日の監視を提供しています。アイデンティティおよびアクセス管理とクラウドワークロード保護は、ゼロトラスト戦略の成熟に伴い、レガシー境界ファイアウォールを上回るペースで成長しています。アラートをビジネスコンテキストに凝縮した統合リスク管理ダッシュボードは、特に保険会社が引受前に統制の成熟度の証明を要求する場合に、取締役会レベルでの可視性を高めています。

コンプライアンス監査、デジタルフォレンジック調査、およびインシデント対応リテイナーが運用予算に組み込まれるにつれ、サービス向けの南アフリカサイバーセキュリティ市場は拡大し続けるでしょう。DevSecOpsパイプラインがリリースサイクルの早い段階で静的および動的コードチェックを組み込むにつれ、アプリケーションセキュリティへの支出が広がっています。暗号化およびデータ損失防止ツールは、POPIAの下で機密個人データを保護するためにヘルスケアおよび小売業での採用が進んでいます。一方、仮想アプライアンスがハードウェアに取って代わり、更新サイクルを短縮しているため、インフラ保護の収益成長はより緩やかです。コンサルティング、展開、および24時間365日のマネージドオペレーションを1つの契約でターンキー提供できるベンダーが、ウォレットシェアを獲得するうえで最も有利な立場にあります。

展開モード別:ハイブリッド戦略がクラウドへ傾斜

政府のデータローカライゼーション義務が機密ワークロードを制限しているため、オンプレミス制御は2025年に57.28%のシェアを維持しました。しかし、準備銀行が居住権と監査権が契約上確保されていれば公共クラウドは許容されると明確化するにつれ、クラウド提供型セキュリティはCAGR 13.64%を記録すると予想されています。クラウドサービスに関連する南アフリカサイバーセキュリティ市場規模は、従来のアプライアンス更新よりも速く拡大するでしょう。大手銀行は現在、メール衛生管理などの非コアワークロードをヨハネスブルグゾーンにホストされたセキュアアクセスサービスエッジプラットフォームを通じてルーティングしています。中小企業は資本支出を回避するサブスクリプションモデルを好み、ハイパースケール施設から提供されるマネージド検知・対応の採用を促進しています。

ハイブリッドアーキテクチャは、オンプレミスのアイデンティティストアを維持しながらログをクラウドネイティブ分析プラットフォームに送り込む大手企業の間で主流となっています。ハイブリッド展開に関する南アフリカサイバーセキュリティ市場シェアは、ソブリンクラウドの提供により公共機関がデータセンターを建設することなくローカライゼーション規則を満たせるようになるにつれ、上昇する見込みです。計画停電がオンプレミスの稼働時間を脅かし続けているため、より多くの企業がクラウドベースのフェイルオーバーを活用するようになり、レジリエンシー計画の緊急性が高まっています。コンプライアンステンプレート、証拠収集、および自動化された監査レポートをクラウドポートフォリオに組み込んだベンダーは、規制対象の購買者に対して優位性を獲得しています。

最終用途産業別:デジタルヘルスが最速の成長を促進

BFSIは2025年に27.44%のシェアで最大のセグメントであり続けており、厳格な監督と魅力的な攻撃対象に根ざしています。ヘルスケアは電子健康記録の展開と遠隔医療の普及に伴い、CAGR 14.11%で最も成長の速いセクターです。病院業務を停止させた注目度の高いランサムウェア事件が、州の部門に対してエンドポイント隔離と変更不可能なバックアップのための緊急資金を確保させました。タウンシップ電子商取引の隆盛に伴い小売業者は決済カード防御を近代化しており、産業企業は妨害行為に対して運用技術ネットワークを強化しています。テレコム事業者は5Gおよびファイバー投資を保護するためにクラウドファイアウォールとAPIセキュリティをアップグレードしていますが、その成長は市場平均をわずかに下回っています。

業種全体にわたり、金融およびヘルスケアで見られるように、セクター規制当局が新たな最低統制チェックリストを発行するたびに南アフリカサイバーセキュリティ市場規模は拡大します。逆に、POPIA、サイバー犯罪法、およびISOフレームワーク間の断片的なガイダンスが中堅市場プレーヤーの戦略を複雑にし、ターンキーコンプライアンスプラットフォームの採用を促しています。病院向けのHITRUSTマッピングテンプレートなどのセクター固有のプレイブックは、サービスプロバイダーにとって差別化要因として台頭しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がサービスとしてのセキュリティの採用を加速

大企業は複雑なマルチクラウド環境を運用し、強力な規制上の精査に直面しているため、2025年にシェアの63.87%を獲得しました。しかし、中小企業は最低限の統制が証明された場合に保険会社が保険料を割り引くため、13.75%で最高の成長を記録するでしょう。中小企業に関連する南アフリカサイバーセキュリティ市場シェアは現在小さいものの、エンドポイント、メール、およびウェブ防御を1つのサブスクリプションに組み合わせた手頃なクラウドホスト型バンドルにより急速に成長しています。SABRICの啓発キャンペーンは中小企業の多要素認証の採用を助け、ベンダーのチャネルプログラムは現在、地方都市のリセラーを対象としています。

大企業は依然としてアラート量を管理するためにセキュリティオーケストレーション、自動化、および対応プラットフォームに多額の投資を行っています。ハウテン州とウェスタンケープ州への地理的集中は、コンサルタントとマネージドサービスプロバイダーの需要ハブを生み出しています。しかし、複雑性がアキレス腱となっており、広大なサプライチェーンがサードパーティリスクをもたらしています。アイデンティティ、エンドポイント、ネットワーク、およびクラウド制御を1つのコンソールでカバーする統合プラットフォームを提供するベンダーは、リソースが逼迫したセキュリティチームの間で支持を集めています。

地理的分析

ハウテン州とウェスタンケープ州は、金融機関の本社、資産運用会社、およびハイパースケールデータセンターがヨハネスブルグとケープタウンに集中しているため、2025年に最大の市場シェアを占めました。ハウテン州だけで南アフリカサイバーセキュリティ市場の最大のシェアを占めており、銀行が決済システムを保護するためにセキュリティオペレーションセンター、脅威インテリジェンスフィード、およびゼロトラストパイロットに資金を提供しています。ウェスタンケープ州はそれに続いており、急成長するテックスタートアップシーンと保険クラスターが、近隣のAzureおよびグーグルクラウドゾーンを活用する企業により、クラウドセキュリティの採用を全国平均を上回る水準に押し上げています。ハイパースケールの拡張がコンテナセキュリティ、鍵管理サービス、およびAPIシールドツールへの需要を牽引しています。

クワズール・ナタール州は、ダーバン港のデジタル化と欧州データ法へのコンプライアンスを必要とする活況を呈するビジネスプロセスアウトソーシングセクターにより、第二の成長拠点として台頭しています。地域の人材不足により多くの企業がハウテン州のプロバイダーからマネージド検知を調達していますが、ダーバンの新しい大学プログラムが地域のパイプラインを育成し始めています。残りの州、すなわち東ケープ州、フリーステート州、リンポポ州、ムプマランガ州、ノーザンケープ州、およびノースウェスト州は、南アフリカサイバーセキュリティ市場において合計で控えめなシェアを占めています。ここでの支出は、基本的なアンチウイルスと境界ファイアウォールに依存することが多い自治体、病院、および大学を中心としています。しかし、データローカライゼーション義務が、公共機関にとって多額の設備投資を回避しながらPOPIAに準拠するソブリンクラウドサービスを売り込む地域のコロケーションプロバイダーを促しています。

ボツワナ、ナミビア、およびモザンビークへの越境リンクは、企業がPOPIA水準のプライバシー法規を欠く国境を越えて機密データを送信するため、セキュアSD-WANおよびVPN暗号化の必要性を高めています。南部アフリカ開発共同体のデータ保護プロトコル草案は、批准されれば要件を調和させ、複数の管轄区域にまたがるガバナンスプラットフォームへの扉を開く可能性があります。異なる規制体制にわたるコンプライアンスを認証できるベンダーは、先行者優位を獲得する立場にあります。

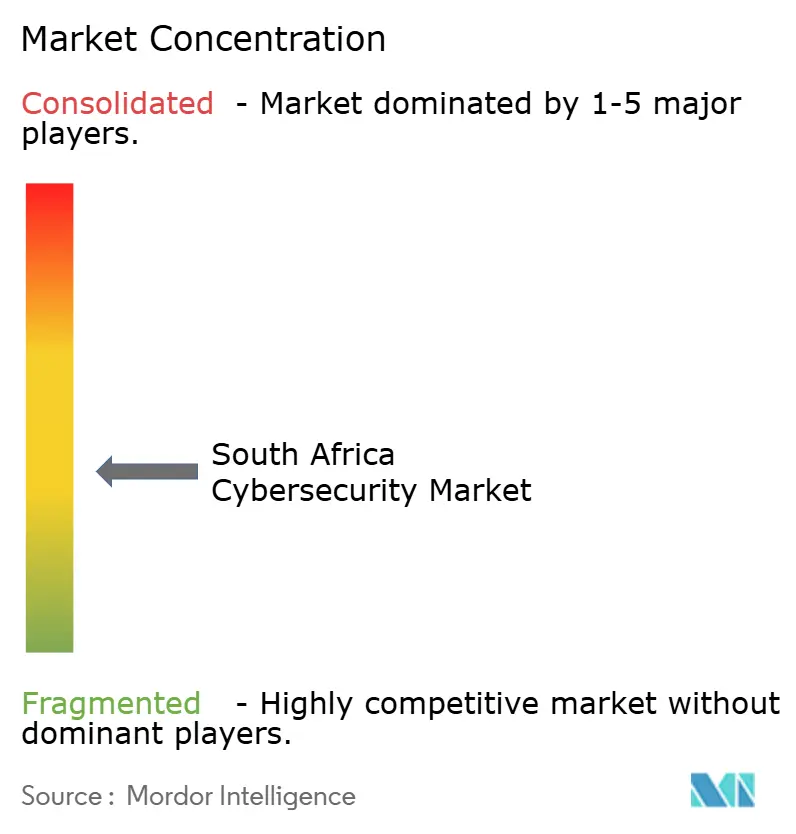

競合環境

市場は中程度に断片化したままです。Palo Alto Networks、Fortinet、Ciscoなどのグローバル大手は、幅広い製品スイートと潤沢な研究予算により銀行およびテレコムの案件を獲得しています。Dimension DataやBCXなどの地域インテグレーターは、地元との関係、公共部門での実績、およびマルチベンダースタックにプロフェッショナルサービスとマネージドサービスを追加する能力によって差別化しています。その近接性は迅速なオンサイトサポートと文化的な整合性を可能にし、政府機関が特に重視する優位性となっています。

SensePostが率いるニッチ企業はオフェンシブセキュリティを専門とし、金融機関の厳格な監査要件を満たすレッドチーミングと脆弱性調査を提供しています。Vodacom Business SecurityおよびMTN Business Securityを含むテレコム事業者は、マネージドファイアウォールとSD-WANを接続サービスとクロスセルして単一請求書の利便性を生み出しています。リソースが限られたチーム向けのセキュリティ自動化に特化したスタートアップが台頭していますが、ベンチャー資金調達の障壁がスケールアップを妨げています。誤検知を削減し平均検知時間を短縮する人工知能および機械学習の能力が新たな競争の場となっており、運用上の節約を証明できるベンダーがパイロット案件を獲得しています。

ISO 27001およびSOC 2タイプII認証は、企業が重要な監視をアウトソーシングする前に独立した保証を要求するため、マネージドサービスプロバイダーへの参入条件となっています。基本サービスでは価格競争が激しいですが、産業制御システムセキュリティやヘルスケアコンプライアンスなどの専門的な専門知識を持つベンダーはプレミアムマージンを達成しています。全体として、購買者の好みはプラットフォーム統合へと傾いており、アイデンティティ、エンドポイント、ネットワーク、およびクラウドセキュリティの統合コンソールを提供するサプライヤーが、ポイント製品の既存プレーヤーからシェアを着実に侵食しています。

南アフリカサイバーセキュリティ産業リーダー

Check Point Software Technologies Ltd

Kaspersky Labs

Cisco Systems, Inc

Palo Alto Networks Inc.

CyberArk Software Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Dimension Data(NTT Ltd.として事業展開)は、マネージド検知・対応能力を拡充するため、ケープタウンにセキュリティオペレーションセンターを開設するために4億5,000万ランド(2,480万USD)を投資しました。

- 2026年1月:FortinetはVodacom Businessと提携し、FortiGateファイアウォールをファイバーおよび5G接続とバンドルして、中堅企業にセキュアSD-WANを提供しました。

- 2025年12月:マイクロソフトはヨハネスブルグとケープタウンのAzureゾーンを拡大するために54億ランド(2億9,700万USD)を投入し、SentinelおよびDefender for Cloud機能を追加しました。

- 2025年11月:BCX Cybersecurityは、月額1万5,000ランド(825USD)から始まる中小企業向けのマネージド拡張検知・対応サブスクリプションを展開しました。

南アフリカサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティは、テクノロジー、統制、およびプロセスを活用して、システム、ネットワーク、プログラム、デバイス、およびデータをサイバー攻撃から保護します。その目的は、サイバー攻撃のリスクを最小化し、ネットワーク、システム、およびテクノロジーへの不正アクセスを防ぐことです。サイバーセキュリティは、ハードウェア、ソフトウェア、およびデータなどのサイバー脅威からインターネット接続システムを保護します。個人および企業もまた、データセンターやその他のデジタルシステムへの不正アクセスを阻止するためにこの技術を使用しています。

南アフリカサイバーセキュリティ市場レポートは、提供内容(ソリューション、およびサービス)、展開モード(オンプレミス、およびクラウド)、最終用途産業(ITおよびテレコム、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、エンドユーザー企業規模(大企業、および中小企業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよびテレコム |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよびテレコム | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

南アフリカサイバーセキュリティ市場の現在の規模はいくらですか?

2025年には2億9,000万USDであり、2031年までに5億9,000万USDに達すると予測されています。

クラウドベースのセキュリティへの支出はどのくらいの速さで成長していますか?

クラウド提供型ソリューションは2026年から2031年にかけてCAGR 13.64%で拡大すると予測されています。

新たなセキュリティ投資において他のセクターを上回ると予想されるセクターはどこですか?

ヘルスケアへの支出が最も速く成長し、電子健康記録の採用を背景にCAGR 14.11%で上昇する見込みです。

南アフリカ企業の間でマネージドサービスがこれほど普及しているのはなぜですか?

3万人のサイバー専門家の全国的な不足と二桁台の賃金インフレが、組織をアウトソーシングによる検知、対応、およびコンプライアンスサポートへと向かわせています。

規制当局はセキュリティ予算にどのような影響を与えていますか?

指令8/2024は銀行に対して24時間以内のインシデント報告を義務付けており、POPIA罰則は暗号化およびデータ損失防止の展開を促し、サイバーセキュリティを必須の投資としています。

最終更新日: