ランサムウェア対策市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.04 十億米ドル |

| 市場規模 (2031) | 63.56 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるランサムウェア対策市場分析

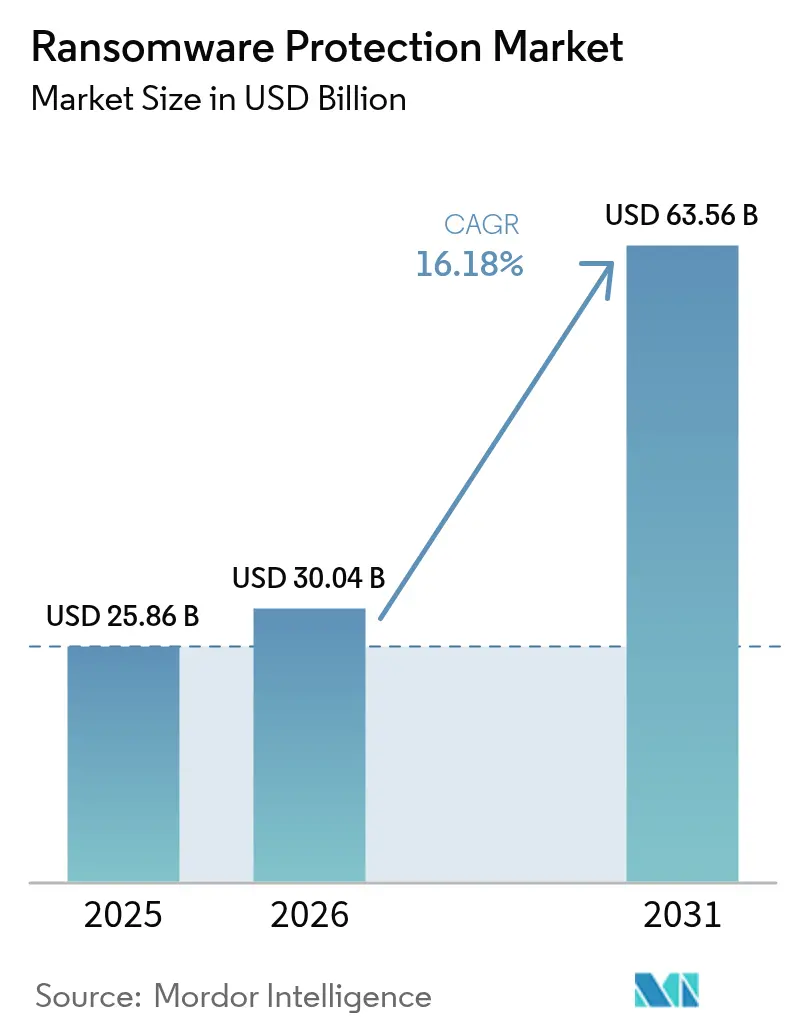

ランサムウェア対策市場規模は2025年に258億6,000万米ドルと評価され、2026年の300億4,000万米ドルから2031年には635億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.18%です。サービスとしてのランサムウェア(RaaS)エコシステムの拡大、トリプル恐喝脅威の台頭、および運用技術(OT)の攻撃対象領域の拡大が、支出の勢いを強く維持しています。企業は現在、暗号化が成功した場合でもビジネス継続性を維持できるよう、統合的な予防、検知、および迅速な復旧を重視しています。クラウドワークロードのリスク露出、世界的な情報開示法の強化、およびサイバー保険の基準引き上げにより、ゼロトラスト制御、イミュータブルバックアップ、および行動分析へと予算がシフトしています。エンドユーザーがエンドポイント、アイデンティティ、クラウド、バックアップ機能をマネージド検知・対応サービスと融合させた統合プラットフォームを好むため、ベンダーの統合が進んでいます。

主要レポートのポイント

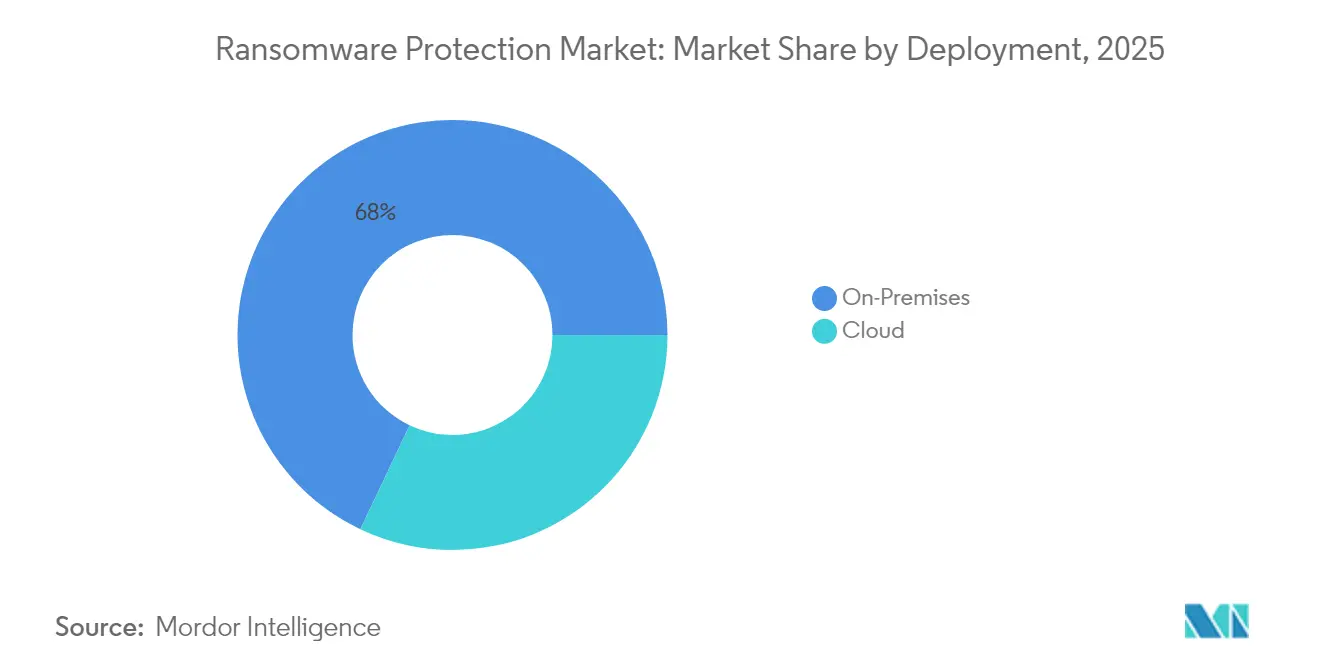

- 展開形態別では、オンプレミスが2025年のランサムウェア対策市場シェアの67.95%を占め、クラウドソリューションは2031年にかけてCAGR 17.55%で拡大しています。

- アプリケーション別では、エンドポイント保護が2025年の収益シェアの43.65%でトップとなり、バックアップおよび復旧は2031年にかけてCAGR 16.7%で成長すると予測されています。

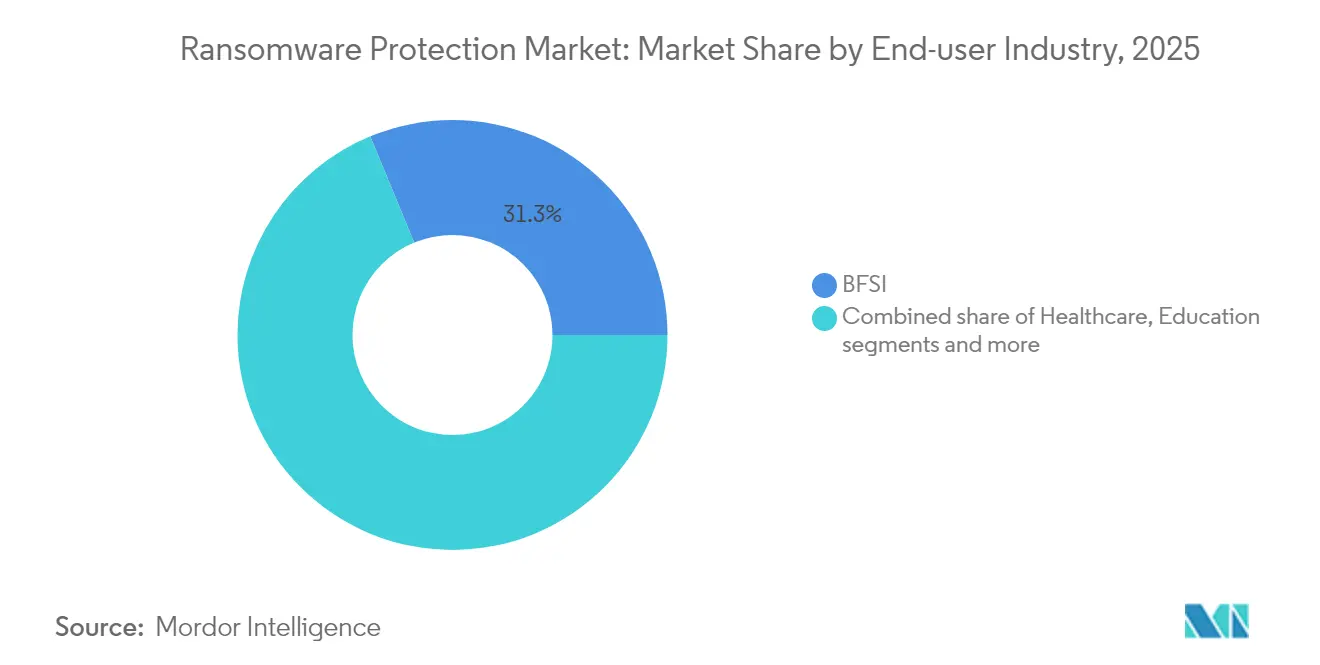

- エンドユーザー業界別では、銀行・金融サービス・保険(BFSI)が2025年のランサムウェア対策市場シェアの31.25%を占め、ヘルスケアは2031年にかけてCAGR 16.75%で進展しています。

- 組織規模別では、大企業が2025年の収益の71.60%を占め、中小企業は2031年にかけてCAGR 17.35%と最高の予測成長率を記録しています。

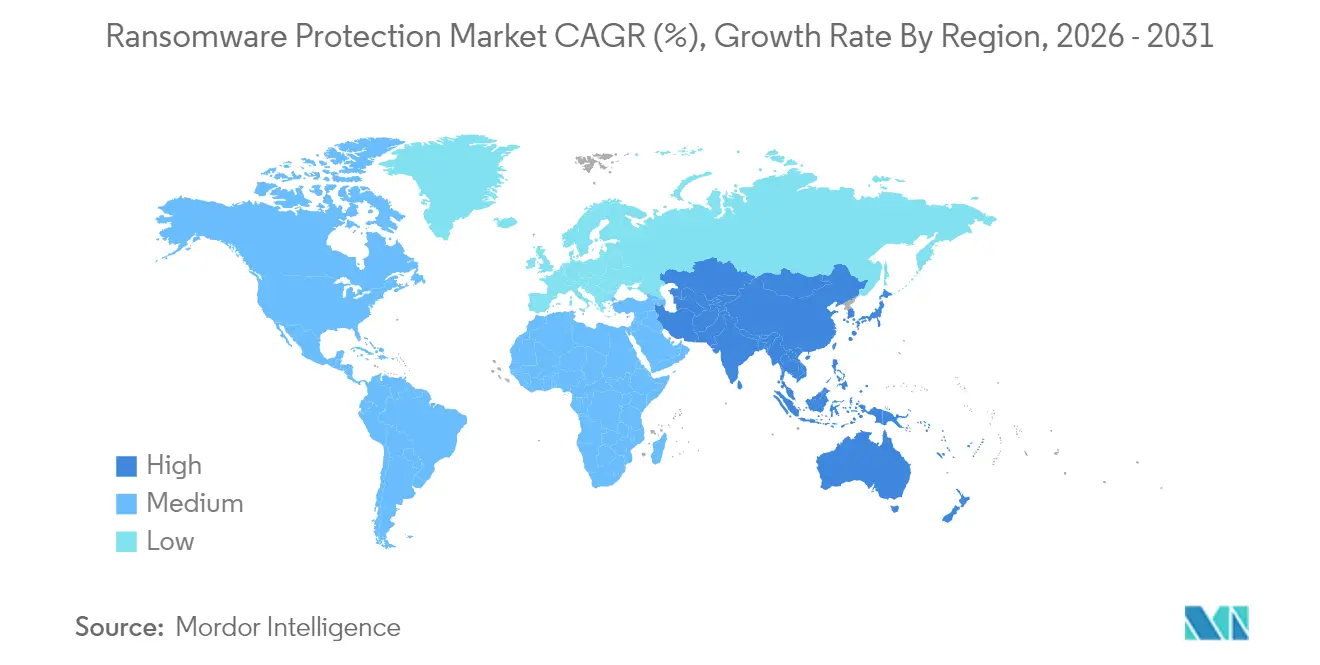

- 地域別では、北米が2025年の収益シェアの35.90%でトップとなり、アジア太平洋地域は2031年にかけてCAGR 16.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のランサムウェア対策市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フィッシングおよびターゲット型侵害の激化 | +2.8% | 北米および欧州に集中した世界規模 | 短期(2年以内) |

| サービスとしてのランサムウェア(RaaS)の急増 | +3.2% | 世界規模、特にアジア太平洋地域および新興市場 | 中期(2年~4年) |

| クラウド・SaaS移行による攻撃対象領域の拡大 | +2.1% | 北米・EUが先行し、アジア太平洋地域が追随 | 中期(2年~4年) |

| 高度な制御に対するサイバー保険の義務付け | +1.9% | 北米・EUの規制フレームワーク | 短期(2年以内) |

| ゼロトラストおよびマイクロセグメンテーションの採用 | +2.4% | 世界的な企業導入、政府主導のイニシアチブ | 長期(4年以上) |

| データ窃取およびトリプル恐喝戦術の台頭 | +2.7% | 世界規模、規制産業への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィッシングおよびターゲット型侵害の激化

生成AIによる音声クローニングは、従来のフィッシングを説得力のある「ビッシング」へと変え、2025年における認証情報の侵害率を高めています。MicrosoftのDefender XDRにおけるフィッシングトリアージエージェントは、不審なメッセージを自動的にラベル付けし、セキュリティチームが精度を高めながら対応サイクルを短縮できるようにしています[1]Tom Burt、「Defender XDRがAI搭載フィッシングトリアージを追加」、microsoft.com。金融機関は、最近の侵害の56%がパッチ未適用のVPNの欠陥に起因すると述べており、異常なセッションアクティビティにフラグを立てるユーザー・エンティティ行動分析の導入を推進しています。ソーシャルエンジニアリング対策への関心の高まりが、サイロではなく連携して機能する継続的なメール、エンドポイント、アイデンティティ監視への需要を促進しています。

サービスとしてのランサムウェア(RaaS)の急増

地下フォーラムで販売されているアクティブなマルウェアキットの半数以上がランサムウェアの亜種であり、RaaSオペレーターは通常、すべての恐喝支払いの10%~40%を受け取ります。技術的な参入障壁が低いため、アフィリエイトが産業企業を攻撃でき、OTに焦点を当てたインシデントが87%急増しています。企業はますます、新興のアフィリエイトグループや武器化前の侵害指標を特定する脅威インテリジェンスフィードを購読し、武器化される前に検知ルールを更新できるようにしています。

クラウドおよびSaaS移行による攻撃対象領域の拡大

ワークロードの移行により、クラウド侵入が前年比75%増加しています。共有責任モデルでは、アイデンティティとキー管理が顧客側に委ねられていますが、多くのチームはマルチクラウド環境全体で最小権限ポリシーを適用するスキルを欠いています。クラウドネイティブアプリケーション保護プラットフォームは、ポスチャー管理、ランタイム保護、コンテナスキャニングを組み合わせ、セキュリティオペレーションに単一のコントロールプレーンを提供します。FortinetがCNAPPスイートにAI異常検知を統合する計画は、攻撃者より先に設定ミスを特定する自動ドリフト分析に対する市場の需要を反映しています。

高度な制御に対するサイバー保険の義務付け

保険引受業者は現在、ランサムウェア補償を締結する前に、多要素認証、ネットワークセグメンテーション、イミュータブルバックアップの証拠を要求しています。組織の83%がサイバー保険を購入しており、平均的な恐喝支払額は2年間で33万5,000米ドルから650万米ドルに上昇し、保険会社は技術的な前提条件を厳格化しています。ベンダーは、顧客が保険会社のアンケートを満たせるよう支援するため、保証プログラムをバンドルして対応しています。例えば、Bitdefenderは最大100万米ドルの侵害補償を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無料の基本エンドポイントツールが支出を抑制 | -1.8% | 世界規模、特に価格に敏感なSMBセグメント | 短期(2年以内) |

| 法執行機関の成果が身代金支払いを削減 | -1.2% | 世界規模、積極的な法執行が行われる法域でより強い影響 | 中期(2年~4年) |

| 複雑な展開に対するサイバー人材不足 | -2.1% | 世界規模、北米および欧州で深刻 | 長期(4年以上) |

| SMB向けフルスタックXDRの高い総所有コスト | -1.6% | 世界のSMB市場、特に新興経済圏 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

無料の基本エンドポイントツールが支出を抑制

Windowsおよびメジャーブラウザプラットフォームへのセキュリティ機能の統合により、追加コストなしで基本的なマルウェア対策が提供されます。これらのツールは商品化されたランサムウェアの亜種を抑制しますが、行動分析、デセプション、または自動ロールバックを提供することはほとんどありません。一部のSMBオーナーはリスク露出を過小評価し、有料アップグレードを遅らせており、専門ベンダーの潜在的な収益を損なっています。商業サプライヤーは、プレミアムティアを正当化するために、高度な対応機能、サプライチェーンテレメトリ、および保険適格性レポートを強調しています。

法執行機関の成果が身代金支払いを削減

世界規模の摘発により、複数のランサムウェアインフラが解体され、資金回収が支援されており、犯罪のROIを損ない、パニック主導の調達を抑制する可能性があります。米国、英国、およびオーストラリアは現在、身代金支払いの開示を金融犯罪部門と共有し、捜査官がマネーロンダリングの経路を追跡できるようにしています[2]CISA、「共同サイバーセキュリティ勧告:Playランサムウェア」、cisa.gov。しかし、攻撃者は素早く適応し、大規模な支払いなしにビジネス混乱を引き起こすデータワイパーや嫌がらせ戦術に切り替えており、強靭な防御の継続的な必要性を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:制御中心のオンプレミス環境と並行してクラウドの勢いが拡大

2025年において、オンプレミス導入が収益の67.95%を占め、規制の厳しい企業におけるコンプライアンスおよびデータ主権の要求を裏付けています。それにもかかわらず、クラウドサブスクリプションは2031年にかけてCAGR 17.55%で急速に拡大しています。クラウド提供型サービスのランサムウェア対策市場規模は、購入者がエラスティック分析と簡素化されたアップデートを採用するにつれて急激に上昇すると予測されています。ハイブリッド設計が現在標準となっており、ローカルセンサーとSaaSベースの相関エンジンを組み合わせることで、チームはオフプレミスのスケールを活用しながらテレメトリをオンサイトに保持できます。

自動スナップショットオーケストレーションにより、平均復旧時間が短縮されます。CommvaultのCloud Rewindは、完全なテナント環境を数分で復元し、以前は復旧の不確実性から躊躇していた組織の関心を集めています。継続的なポスチャー監視、統合されたキー管理、およびポリシーアズコードパイプラインが、ハードウェアのリフレッシュサイクルよりもDevSecOpsの整合性を好む開発チームをさらに引き付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:バックアップおよび復旧が成熟したエンドポイントコアを上回る

エンドポイント保護は2025年の収益の43.65%を提供し、あらゆるランサムウェア防御スタックにおける最初の購入として引き続き重要です。それでも、バックアップおよび復旧はアプリケーショングループの中で最高となるCAGR 16.7%を達成する見込みです。イミュータブルおよびエアギャップリポジトリは、予防レイヤーが失敗した際の最後の保証として機能するようになっています。ExaGridの非ネットワーク接続ティアと遅延削除機能は、攻撃者が復元ポイントを改ざんするのを防ぐ設計の典型例です。

メールおよびウェブゲートウェイモジュールは、トラフィックをクラウド検査ノードを通じてルーティングするセキュアアクセスサービスエッジアーキテクチャを通じて進化し、分散した労働力のレイテンシを低下させています。ネットワークセグメンテーション機能もこれらのプラットフォームに移行し、カテゴリ間の境界を曖昧にしながら封じ込めを強化しています。購入者がプラットフォーム統合を推進するにつれて、ベンダーは以前は個別だったモジュールを統合ライセンスにバンドルしており、このパターンがランサムウェア対策市場の勢いを強化しています。

エンドユーザー業界別:規制が金融セクターのリーダーシップを超えてヘルスケア投資を促進

銀行・金融サービス・保険セグメントは2025年の収益シェアの31.25%でトップとなり、根強い規制上の精査と高い資産の魅力を反映しています。ヘルスケアは、電子的に保護された医療情報に対する多要素認証と暗号化を義務付けるHIPAAセキュリティルールの改正強化に後押しされ、最速のCAGR 16.75%で続いています。ヘルスケア事業体のランサムウェア対策市場規模は、プロバイダーがレガシーシステムを近代化し、臨床環境内にゼロトラストネットワークを展開するにつれて急速に拡大する見込みです。

製造業者はIT-OT統合インフラに取り組んでおり、2025年初頭の産業用ランサムウェアインシデントの68%が生産施設を直撃し、資産可視化プラットフォームへの投資を促しています。教育機関は、予算上の制約にもかかわらず、前年度に攻撃が70%急増した後、セキュリティ支出を加速させました。業種を問わず、保険会社と監査人は現在、年次保険更新の一環としてイミュータブルバックアップとテーブルトップ復旧訓練の証拠を求めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:マネージドサービスが能力格差を埋めるにつれてSMEの採用が増加

大企業は、大規模なセキュリティスタッフと多層アーキテクチャにより、2025年の収益シェアの71.60%を占めました。しかし、中小企業はCAGR 17.35%で成長しており、エンタープライズグレードの制御の民主化を支えています。エンドポイントごとのサブスクリプションを持つクラウドネイティブ保護スイートは、資本障壁を取り除き、すぐに使えるベストプラクティスポリシーを組み込んでいます。

セキュリティに特化したマネージドサービスプロバイダー(MSP)は、監視、パッチ適用、インシデント対応をバンドルすることで、顧客が人材不足を回避できるよう重要な役割を果たしています。GuardzとSentinelOneのようなパートナーシップは、AI搭載の検知と簡素化されたダッシュボードを統合し、MSPが数十のテナントに効率的に展開できるようにしています。ランサムウェアグループが従業員1,000人未満の企業をますます標的にするにつれて、SMEはサイバー支出を任意のIT支出ではなく直接的なビジネス継続性コストとして認識するようになり、ランサムウェア対策市場の拡大を強化しています。

地域分析

北米は2025年の収益シェアの35.90%でトップとなり、金融およびヘルスケアにおける成熟したコンプライアンス体制と大規模な企業予算に支えられています。重要インフラに対する義務的なインシデント報告などの連邦政府のイニシアチブが、基本的なセキュリティ期待値をさらに高めています。米国を拠点とする組織のランサムウェア対策市場規模は、保険引受業者が補償条件を厳格化するにつれて上昇し続けるでしょう。

アジア太平洋地域は2031年にかけて最速のCAGR 16.95%を記録しています。オーストラリアの新法は身代金支払いの開示を義務付けており、東南アジアでは2024年に13万5,000件以上のランサムウェアケースが記録され、地域のリスク露出が浮き彫りになっています。多くのアジア太平洋地域の政府は、中堅企業がゼロトラスト制御を採用するのを支援する補助金プログラムを開始し、多国籍企業の本社を超えた普及を加速させています。

欧州はNIS2指令の恩恵を受けており、最大15万の重要事業体をカバーし、コンプライアンス違反に対して1,000万ユーロの罰金を設定しています。EU拠点のSMEのランサムウェア対策市場シェアは、義務的なリスク評価とサプライチェーン監視を実施するにつれて上昇すると予測されています。一方、中東およびアフリカでは、企業が生成AI分析と侵害対応リテーナーに投資するにつれて、2025年のセキュリティ支出が30億米ドルを超えると見込まれています。ラテンアメリカは世界平均を大幅に上回るランサムウェア関与率に悩まされており、ブラジルでは3日以内の開示を義務付ける新規制が推進され、マネージドセキュリティプロバイダーの地域的な機会が拡大しています。

競合環境

ベンダーアリーナは適度に分散しているものの、プラットフォーム統合に傾いています。SophosによるSecureworksの8億5,900万米ドルの買収は、エンドポイントベースにマネージド検知・対応の深みを加え、統合されたインシデント対応パイプラインを強化しています。CyberArkによるVenafiの15億4,000万米ドルの買収は、マシンアイデンティティ管理と人間の特権制御を組み合わせ、マルチクラウド環境における認証情報の悪用に対処しています。

AIファーストの専門企業は、ランサムウェアの撃退に専念することで支持を得ています。Halcyonはリアルタイムの行動ブロッキングとデータ窃取防止により10億米ドルの評価額に達しました。既存のプレイヤーは、バックアップおよびアイデンティティモジュールに機械学習分析を注入することで対抗し、単一のコンソールから「検知・保護・復旧」ループを提供しています。クラウドアライアンスが急増しており、CrowdStrikeとGoogle Cloudはパートナーシップを拡大し、マネージド検知をハイパースケールロギングに組み込み、共同顧客の調査サイクルを短縮しています。

成功指標は、生のマルウェアブロック率から測定可能なダウンタイム削減へと移行しています。オーケストレーションされたスナップショットロールバックによる1時間未満の復旧を実証できるベンダーはプレミアム価格設定の優位性を享受し、調達チームを機能チェックリストではなく成果ベースの評価へと誘導しています。

ランサムウェア対策業界リーダー

McAfee, LLC

AO Kaspersky Lab

Bitdefender

FireEye, Inc.

Microsoft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CISA、FBI、およびオーストラリアサイバーセキュリティセンターは、Playランサムウェアに関する最新ガイダンスを発行し、多要素認証とオフラインバックアップを推奨しました。

- 2025年5月:オーストラリアは、年間収益が300万豪ドルを超える企業に対して身代金支払いの義務的な報告を制定し、犯罪資金の流れの透明性を高めました。

- 2025年3月:NTT DATAとRubrikは、オンプレミスおよびクラウド環境全体でゼロトラスト原則に沿ったFortune 500ランサムウェアシールドサービスを発表しました。

- 2025年2月:Halcyonは、Mac、Linux、およびマルチクラウドワークロードへのランサムウェア対策カバレッジを拡大するため、シリーズCファイナンシングで1億米ドルを調達しました。

- 2024年10月:EU加盟国はNIS2の国内法化を完了し、複数のセクターにわたる重要サプライヤーへの義務的なサイバーセキュリティ対策を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ランサムウェア対策市場を、エンドポイント、電子メール、ネットワーク、およびバックアップ環境全体にわたるランサムウェアインシデントの防止、検知、封じ込め、および復旧支援を目的として設計されたすべてのソフトウェア、クラウドサービス、および統合ハードウェアと定義し、エンドユーザー支出で測定する。Mordor Intelligenceによると、この市場は2025年にUSD 258.6億に達し、2030年までにUSD 554.2億に拡大する見込みである。

スコープ除外:専用のアンチランサムウェアエンジンを持たない汎用アンチウイルススイート、および純粋なインシデントレスポンス・リテイナー費用は、本数値の対象外とする。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- アプリケーション別

- エンドポイント保護

- メール保護

- ネットワーク・ウェブセキュリティ

- バックアップおよび復旧・DR

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 政府・公共部門

- ITおよび通信

- 製造・産業

- 教育

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋の主要拠点において、CISO、マネージドセキュリティサービスプロバイダー、バックアップ・アズ・ア・サービス事業者、およびサイバー保険会社にインタビューを実施した。これらのフィードバックにより、実際の導入数量、ライセンスあたりの一般的な保護ユーザー数、およびゼロトラストフレームワークがレガシー境界ツールに取って代わるスピードが明確になり、普及率および価格の前提条件を精緻化することができた。

デスクリサーチ

まず、CISA、ENISA、FBI IC3、およびOECDデジタル経済ユニットなどの信頼できる機関が発行した脅威レポートおよび政策概要の全体像をマッピングすることから着手した。これらは、攻撃頻度のベースライン、身代金支払いトレンド、および規制上のトリガーを提供するものである。次に、SEC 10-K、地域のサイバー保険申告書、および調達ポータルから企業レベルの収益シグナルを収集し、QuestelからのパテントインサイトおよびVolzaからの出荷データが技術普及の指標を提供した。

次に、投資家向けプレゼンテーションおよびチャネルカタログを通じて、バックアップ不変性、エンドポイントEDR、およびデセプションツールのベンチマーク価格を抽出し、平均販売価格(ASP)カーブの根拠とした。これらの二次インプットは、一次検証の前にスターターモデルに反映される。

ここに記載されているソースは例示的なものであり、データ収集およびクロスチェックの過程で多数の追加文献が参照された。

市場規模の算定と予測

構造化されたトップダウンアプローチにより、文書化されたランサムウェアインシデント件数と感染エンドポイントあたりの平均保護支出を需要プールに変換し、選択的なボトムアップのベンダー積み上げおよびチャネルチェックによって妥当性を検証する。攻撃の蔓延度、保険付き復旧上限額、クラウドワークロードのシェア、サイバースキル人材コスト、および義務的な開示タイムラインなどの主要変数が年次調整を左右する。インシデントの増加とクラウド導入を先行指標とする多変量回帰によって予測を行い、シナリオ分析により新たな情報漏洩通知罰則などの政策ショックを捉える。サプライヤーの収益開示におけるギャップは、調査で報告されたシート数とサンプリングされたASPを三角測量することで補完する。

データ検証と更新サイクル

アナリストは承認前に多段階の異常スクリーニングおよびピアレビューを実施する。モデルは12ヶ月ごとに更新され、重要なM&A、大規模侵害、または政策変更によって中間更新がトリガーされる。また、各クライアントへのダウンロード直前に最終確認が行われる。

Mordorのランサムウェア対策ベースラインが信頼性を持つ理由

公表されている市場価値はしばしば乖離するが、これはスコープの広さ、基準年、および更新頻度が調査によって異なるためである。本調査ではこれらの差異を事前に認識し、主要なギャップが生じる箇所を明示する。

主なギャップ要因としては、バックアップ不変性を除外した狭義のソリューションバスケット、単一地域のサンプリング、時代遅れの通貨換算、および規制主導の支出プラトーを見落とした積極的な線形成長延長が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 258.6億(2025年) | Mordor Intelligence | - |

| USD 238億(2024年) | Global Consultancy A | マネージド検知・対応を除外しており、地域をまたいで一定のASPを使用している |

| USD 57億(2024年) | Industry Research Firm B | ソフトウェアライセンスのみを計上しており、クラウドまたはバックアップ支出を含まない |

| USD 245.4億(2024年) | Trade Journal C | 直線的成長を採用しており、一次検証が欠如している |

この比較は、スコープの省略や静的な価格設定が入り込んだ場合に、推計値が大きく変動することを示している。

透明性の高い変数と継続的な専門家フィードバックを組み合わせることで、Mordor Intelligenceは、取締役会や計画担当者がトレース、再現、および信頼できるバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

ランサムウェア対策市場の現在の規模と成長率は?

市場は2026年に300億4,000万米ドルと評価されており、CAGR 16.18%を反映して2031年までに635億6,000万米ドルに達する見込みです。

どの展開モデルが最も急速に拡大していますか?

クラウドベースのランサムウェア対策は、オンプレミスが依然として大きな収益シェアを保持しているものの、2031年にかけてCAGR 17.55%と最速の軌跡を示しています。

バックアップおよび復旧ソリューションへの予算配分が強化されているのはなぜですか?

バックアップおよび復旧ツールはCAGR 16.7%で成長しており、これはイミュータブルおよびエアギャップストレージが予防レイヤーが失敗した際の最後の防衛線を提供するためです。

どの業界垂直が最も支出を増加させると予測されていますか?

ヘルスケアは、多要素認証と暗号化を義務付けるHIPAAセキュリティルールの改正強化に後押しされ、CAGR 16.75%で上昇すると予測されています。

新しい規制は市場需要にどのような影響を与えますか?

EUのNIS2指令やオーストラリアの身代金支払い報告法などの措置は、数千の組織にゼロトラスト制御の採用を強制し、包括的な保護プラットフォームへの新たな需要を促進しています。

この市場でベンダーが競争力を維持するための戦略は何ですか?

主要プロバイダーは、プラットフォーム統合、AI駆動の検知、および迅速な復旧能力を通じて差別化を図っており、多くの場合、買収と戦略的クラウドアライアンスによって支えられています。

最終更新日: