コロンビアサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

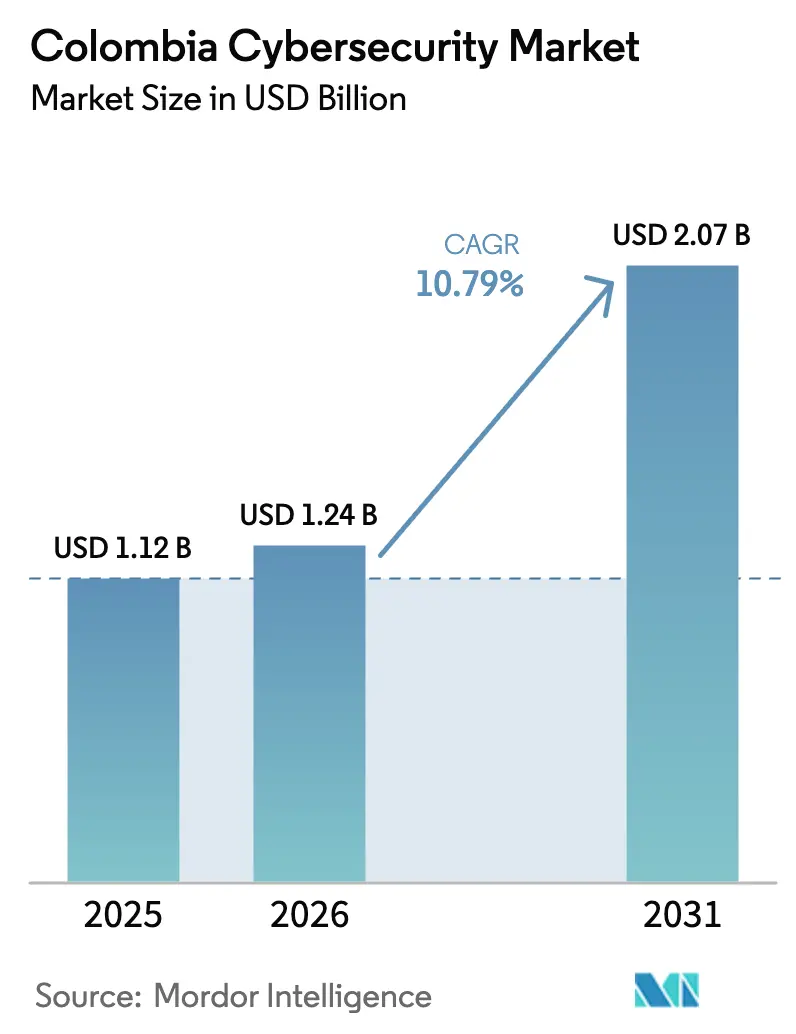

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 10.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコロンビアサイバーセキュリティ市場分析

コロンビアサイバーセキュリティ市場規模は、2025年に11億2,000万米ドル、2026年に12億4,000万米ドルと予測され、2026年から2031年にかけて年平均成長率10.79%で成長し、2031年までに20億7,000万米ドルに達する見込みです。脅威の量が主要な成長触媒であり続けており、同国は2024年に360億件の悪意あるイベントを受け、これはラテンアメリカのインシデントの25%を占めました。2025年1月に開設された国家セキュリティオペレーションセンターは、公共部門のセキュリティ基準を再設定し、民間企業が政府のプレイブックに沿ったコントロールを整備するよう促しています。2025年10月のBre-B開始後のインスタント決済の普及は、リアルタイム詐欺ベクターを拡大させ、金融サービスにおける行動分析への需要を加速させています。法律第1581号および外部通達001の並行施行により、企業はプライバシーバイデザインのフレームワークを採用するよう促され、データガバナンスツールへの投資優先度が高まっています。最後に、2024年7月のCrowdStrike障害などのサプライチェーンの繰り返す停止が、オープンで相互運用可能な検知・対応スタックを優先するマルチベンダー戦略を強化しています。

レポートの主要なポイント

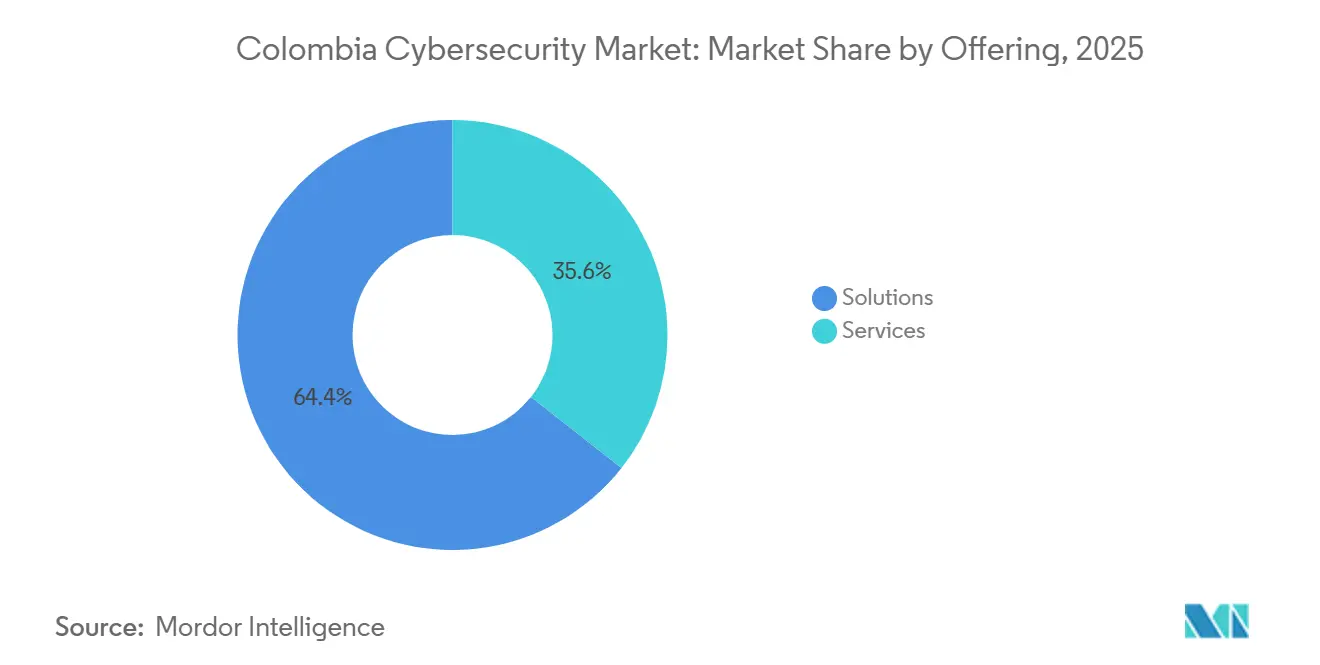

- 提供内容別では、ソリューションが2025年のコロンビアサイバーセキュリティ市場シェアの64.38%をリードし、サービスは2031年にかけて年平均成長率11.23%で拡大しています。

- 展開モード別では、クラウドプラットフォームが2025年のコロンビアサイバーセキュリティ市場規模の62.36%を占め、中小企業の移行を背景に年平均成長率11.04%で拡大しています。

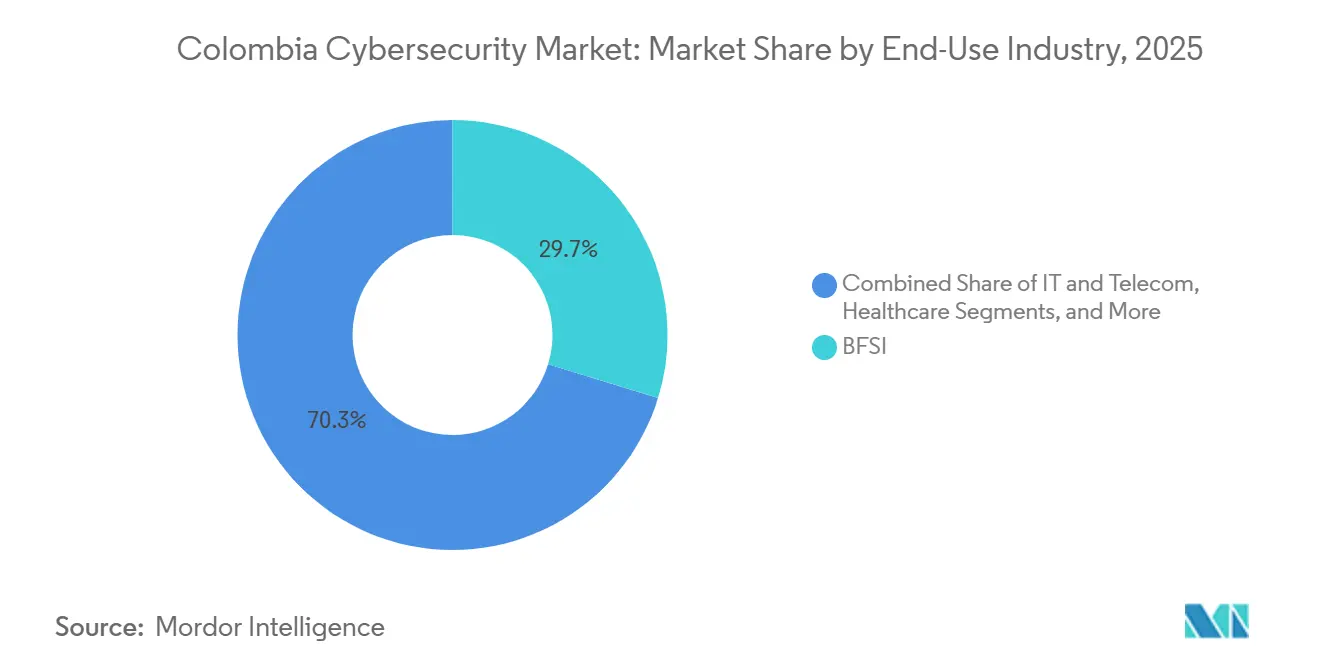

- 最終用途産業別では、銀行・金融サービス・保険が2025年の支出の29.73%を占め、ヘルスケアは2031年にかけて年平均成長率12.16%で成長すると予測されています。

- 企業規模別では、大企業が2025年の収益の61.83%を占めましたが、中小企業はデータ保護規制の強化のもとで年平均成長率11.84%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コロンビアサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要インフラへのサイバー攻撃の激化 | +2.3% | ボゴタ、メデジン、カリを中心とした全国 | 短期(2年以内) |

| 政府デジタルサービスの加速 | +1.9% | ボゴタ、バランキジャ、カルタヘナで早期成果が見込まれる全国 | 中期(2~4年) |

| データ保護規制の施行 | +1.6% | 全国 | 中期(2~4年) |

| 中小企業におけるクラウド導入の急増 | +1.8% | 全国、都市部での普及率が高い | 中期(2~4年) |

| フィンテックサンドボックスの拡大によるAPIセキュリティの推進 | +1.4% | ボゴタフィンテック回廊 | 短期(2年以内) |

| ニアショアアウトソーシングによるコンプライアンス需要の増加 | +1.5% | ボゴタ、メデジン、バランキジャ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要インフラへのサイバー攻撃の激化

コロンビアは2024年のラテンアメリカにおける侵入試行件数で第2位にランクされ、電力・通信基幹網・エネルギーグリッドがランサムウェアおよびLiving off the Land(環境寄生型)戦術による継続的な攻撃にさらされました。2023年のIFX Networksの侵害は762の法人顧客に影響を与え、共有ホスティング環境における連鎖的リスクを実証しました。政令338号は現在、重要インフラ事業者に対して24時間以内のインシデント開示を義務付けており、対応サイクルを短縮し、マネージド検知・欺瞞ツールの採用を促進しています。[1]コロンビア情報通信技術省、「国家サイバーセキュリティ戦略2025」、mintic.gov.co 境界デバイスの更新間隔は、取締役会が耐障害性指標を求めるなか、5年から18か月に短縮されています。並行して、行動分析および自動化プレイブックが、シグネチャエンジンを回避する回避技術に対抗するため、パイロットから本番環境へと移行しています。

政府デジタルサービスの加速

国家セキュリティオペレーションセンターは各省庁のテレメトリを集約し、公共ポータルの滞留時間を短縮するリアルタイムの脅威共有を可能にしています。デジタルIDの発行数は2024年7月までに500万件を超え、認証攻撃ベクターが拡大しています。フィッシングキャンペーンは税務・補助金ポータルを模倣するようになり、多要素認証および継続的認可ガードの採用を余儀なくされています。CONPES 3995政策はさらに、機関に対して年次リスクレビューの実施を義務付け、アイデンティティガバナンスおよびゼロトラストパイロットへの予算配分を促しています。これらの措置は総体として、公共部門の近代化ロードマップにサイバーセキュリティを組み込み、民間企業が参照できるコントロールの青写真を生み出しています。

データ保護規制の施行

コロンビア産業商業監督庁が指導から制裁へと移行するなか、2024年には法律第1581号に基づく制裁が22%増加しました。2025年の外部通達001は、信用スコアリングエンジンのアルゴリズム透明性を要求する生体情報ガバナンス規則を導入し、プライバシー強化技術への需要を刺激しています。法律第2502号は人工知能の悪用を個人情報窃取の加重要因として分類し、未検証モデルを展開する企業への責任を拡大しました。企業は現在、分析パイプラインに差分プライバシーを統合し、年間収益の最大2%の罰金を回避するためにコンプライアンスレポートを自動化しています。取締役会の監督が強化され、プライバシー影響評価の予算も相応に増加しています。

中小企業におけるクラウド導入の急増

消費量ベースのSaaSバンドルは、歴史的にコスト面でセキュリティアップグレードを先送りにしてきた中小企業の資本障壁を低下させています。国際商業会議所は、予測可能な月額料金を重視する都市部のマイクロ企業の間でクラウド導入が最も急速に増加していることを明らかにしました。パブリッククラウドプロバイダーは現在、データ所在地に関する懸念に対応するため、コロンビアのデータセンターリージョンと顧客管理暗号化キーを提供しています。それにもかかわらず、設定ミスのあるストレージバケットおよび過剰な権限を持つIDロールが2025年の侵害の顕著な割合を引き起こし、アウトソーシングされたワークロードのベースラインコントロールに関するコロンビア金融監督庁のガイダンスを促しました。その結果、ポスチャー管理およびコンテナセキュリティツールが中小企業の予算内で支持を集めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における高い初期コスト感応度 | -1.2% | 全国の地方都市 | 中期(2~4年) |

| 深刻なサイバーセキュリティ人材不足 | -1.5% | ボゴタおよびメデジン | 長期(4年以上) |

| サイバー保険の普及率の低さ | -0.7% | 全国 | 中期(2~4年) |

| 農村部の断片的な接続環境 | -0.6% | 遠隔地および農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻なサイバーセキュリティ人材不足

コロンビアはさらに5,000人の実務者を必要としており、クラウドアーキテクチャおよびインシデント対応において不足が最も深刻です。大学のカリキュラムが業界の要件に追いついておらず、企業はティア1のタスクをマネージドサービスプロバイダーにアウトソーシングするよう促されています。自動化がギャップの一部を埋めていますが、一握りのMSSPがアウトソーシング契約を独占するなか、ベンダー集中リスクが残存しています。高額な給与圧力が社内セキュリティ機能の総所有コストを押し上げており、手作業の負荷を圧縮するローコードオーケストレーションプラットフォームへの需要を促進しています。

中小企業における高い初期コスト感応度

国際商業会議所の調査では、617のコロンビア中小零細企業にとって、ICT投資への主要な障壁として導入コストと資金調達のハードルが挙げられました。[2]国際商業会議所、「コロンビア中小零細企業ICT導入調査2024」、iccwbo.org ユーザーあたりの従量課金オプションが支出を運営予算に移行させる一方、小規模企業は使用量が予測を上回った場合の請求ショックリスクに直面しています。ネイティブな相互運用性のないポイントソリューションが増殖するにつれ、統合の複雑さが増しています。補助金や税制優遇措置がない場合、遅れをとる企業はレガシーウイルス対策ソフトに依存し続け、セキュリティ先進企業とリソースに制約のある中小企業との間の成熟度格差が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足が続くなかサービスがシェアを拡大

ソリューションは2025年のコロンビアサイバーセキュリティ市場シェアの64.38%を占め、企業が地域の人材不足を補うために脅威ハンティングおよびインシデント対応をアウトソーシングするなか、サービスは年平均成長率11.23%で拡大しています。プロフェッショナルサービスは、ISO 27001またはSOC 2 Type II認証を取得しようとする企業の間で急増しており、マネージド検知・対応は社内セキュリティオペレーションセンターを持たない中堅製造業者に浸透しています。ソリューション内では、クラウドセキュリティおよびアイデンティティガバナンスがワークロード移行とゼロトラスト義務に牽引され、最も高い予算増加を記録しました。アプリケーションセキュリティ支出は、コロンビア金融監督庁が規定するオープンバンキングエンドポイントを保護しなければならないフィンテック企業で加速しています。ネットワークおよびエンドポイントコントロールは基盤として残っていますが、ベンダーが統合アプライアンスに組み込むにつれてコモディティ化が進んでいます。

サービスの成長は、2024年7月のCrowdStrike障害によって引き起こされたベンダー多様化戦略によっても支えられており、モノカルチャーリスクを低減するマルチベンダーの拡張検知・対応アーキテクチャへの関心が再燃し、API中心のプラットフォームが恩恵を受けています。統合リスク管理プラットフォームは、脆弱性データを財務的エクスポージャーに変換するダッシュボードを求める取締役会の間で人気を集めています。全体として、サービスの上昇トレンドは、コロンビアサイバーセキュリティ市場全体における製品取得から成果ベースの契約への構造的シフトを反映しています。

展開モード別:消費モデルが障壁を低下させるなかクラウドが優位

クラウドプラットフォームは2025年のコロンビアサイバーセキュリティ市場規模の62.36%を占め、2031年にかけて年平均成長率11.04%で拡大する見込みです。補償コントロールを条件に非中核ワークロードのパブリッククラウド利用を認める外部通達005のもとでの金融セクターの明確化が、リフトアンドシフトプロジェクトを触媒しています。[3]コロンビア金融監督庁、「2019年外部通達005」、superfinanciera.gov.co クラウドネイティブベンダーはインフラストラクチャーアズコードテンプレートにポリシーガードレールを組み込み、DevSecOpsチームが初回デプロイ時にコンプライアンスを適用できるようにしています。設定ミスは依然として主要な侵害ベクターであり、ポスチャー管理ツールの急速な普及を促しています。

レイテンシーに敏感な電力・通信事業者は、政令338号が義務付ける24時間以内のインシデント報告を満たすため、依然としてオンプレミス監視を優先しています。その結果、機密ワークロードをオンサイトに保ちながら分析をクラウドに送るハイブリッドアーキテクチャが、現実的な中間策として台頭しています。結果として、クラウドが成長の優位性を維持しつつも、ローカライズされたコントロールプレーンがコロンビアサイバーセキュリティ市場内の重要インフラの耐障害性に不可欠であり続けるという展開スペクトラムが生まれています。

最終用途産業別:遠隔医療の拡大により攻撃対象領域が広がるなかヘルスケアが加速

銀行・金融サービス・保険は2025年の支出をリードし、コロンビアサイバーセキュリティ市場の29.73%を占めました。この地位は、アプリケーションプログラミングインターフェース全体で新たな取引量を生み出したBre-Bインスタント決済によって強化されています。銀行はアカウント乗っ取りおよびマネーロンダリングスキームに対抗するため、行動バイオメトリクスおよびグラフ分析を重ね合わせています。ヘルスケアは、電子健康記録の義務化と遠隔医療がランサムウェアへのエクスポージャーを拡大するなか、業種別で最速の年平均成長率12.16%で成長すると予測されています。法律第1581号に基づく執行措置により、病院は転送中のデータを暗号化し、ロールベースのアクセスを制限することが求められ、セキュリティの成熟度が向上しています。

小売、産業製造、エネルギー、政府がそれぞれ業種固有のリスクに直面しながら続いています。製造業者は監視制御・データ取得環境を強化し、エネルギー事業者は政令338号を満たすためにセグメンテーションおよび侵入検知システムを実装しています。全体として、異なるリスクプロファイルがカスタマイズされたコントロールフレームワークを推進していますが、ヘルスケアの急速なデジタル化により、コロンビアサイバーセキュリティ市場全体の中でブレイクアウト成長エンジンとしての地位が確立されています。

最終ユーザー企業規模別:規制圧力のもとで中小企業が加速

大企業は2025年の収益の61.83%を生み出し、成熟したセキュリティオペレーションセンターとマルチベンダースタックを活用して単一障害点を回避しています。これらの企業は、エンドポイント、ネットワーク、クラウドのテレメトリを統合して調査サイクルを加速する拡張検知・対応のパイロットを実施しています。しかし中小企業は、規制上の罰金が増加するなか、年平均成長率11.84%で成長すると予測されています。Microsoft 365 E5などのユーザーあたりのバンドルは、設備投資を運営費に転換し、プリセットのセキュリティポリシーを提供するとして人気を集めています。

専任スタッフなしにこれらのスイートを運用することは依然として困難であり、中小企業はマネージドセキュリティプロバイダーからターンキー監視を契約するよう促されています。コスト感応度は依然として高いですが、コロンビアサイバーセキュリティ市場全体でコンプライアンスが助言から罰則へと移行するにつれ、執行の勢いが中小企業の継続的な底上げを示唆しています。

地理的分析

ボゴタは、法律第1581号および政令338号のもとで厳格な監督に直面する密集した金融・政府機関の集積により、支出をリードしています。メデジンのフィンテック回廊には394のサンドボックススタートアップが集積しており、外部通達の仕様を満たすためにAPIセキュリティおよび不正分析を優先しています。カリおよびバランキジャは、運用技術保護に投資する産業・物流ハブとして続いています。農村部は、クラウド提供型セキュリティの施行を制限するまばらな接続環境によって依然として制約されています。

セキュリティオペレーションセンターや刷新されたサイバーセキュリティ戦略を含む国家的取り組みは、防御の均等化を目指していますが、予算とスキルに関連する実行リスクが農村部への展開を遅らせる可能性があります。ニアショアアウトソーシングクライアントはISO 27001およびSOC 2 Type IIの要件を課しており、ボゴタおよびメデジンのサービスプロバイダーのベースライン慣行を向上させています。

したがって地理的要因は需要の差別化要因として機能しており、インフラのギャップが解消されるまで、コロンビアサイバーセキュリティ市場の増分成長の大部分を都市中心部が取り込んでいます。

競争環境

グローバルな既存企業であるCisco、Palo Alto Networks、Fortinet、Microsoft、IBMは、地元のインテグレーターを通じて大企業向け契約を獲得していますが、Zscaler、CrowdStrike、SentinelOneなどのクラウドネイティブの挑戦者が消費量ベースのライセンスで中堅市場の案件を獲得しています。2024年のCrowdStrike障害はモノカルチャーリスクを浮き彫りにし、取締役会レベルでのマルチベンダー拡張検知アーキテクチャの義務化を引き起こし、API中心のプラットフォームが恩恵を受けています。[4]Microsoftの脅威インテリジェンスセンター、「2024年7月エンドポイント障害の分析」、microsoft.com 垂直特化が強まっており、ベンダーは銀行詐欺、ヘルスケアコンプライアンス、製造業の運用技術コントロール向けにモジュールをカスタマイズしています。

中堅製造業者向けのマネージド検知およびフィンテック向けのAPIセキュリティにはホワイトスペースが残存しています。地域のMSSPは、コロンビア金融監督庁のコンプライアンス要件に沿った国内データ所在地とスペイン語サポートで差別化を図っています。

特にISO 27001およびSOC 2 Type IIの認証保有が契約獲得においてますます有利に働き、ガバナンスへの期待が製品ロードマップに組み込まれています。全体として、機能の幅広さ、自動化の深度、コンプライアンスへの整合性がコロンビアサイバーセキュリティ市場内の競争の主戦場を定義しています。

コロンビアサイバーセキュリティ産業のリーダー企業

Cisco Systems Inc.

Palo Alto Networks Inc.

Fortinet Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Microsoft Copilot for Securityがインシデントサマリーのスペイン語サポートを追加し、コロンビアのMSSPにおけるアナリストの生産性を向上させました。

- 2026年1月:コロンビア情報通信技術省が国家脅威インテリジェンスフィードを農村部10自治体に拡大するパイロットを開始し、2028年までの完全カバレッジを目標としています。

- 2025年10月:Bre-Bインスタント決済が開始され、数週間以内に3,000万人のユーザーがオンボーディングされ、リアルタイム不正検知への投資を触媒しました。

- 2025年6月:コロンビアが更新された国家サイバーセキュリティ戦略を公表し、人材育成および官民の脅威情報共有を優先事項としました。

コロンビアサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、業務を保護するために設計されたソリューション、ソフトウェア、サービスへのグローバル支出を包含しており、企業、政府、中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されます。市場はAI駆動の自動化、プラットフォーム統合、規制主導の変革に向けて急速に進化しています。

コロンビアサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

コロンビアサイバーセキュリティ市場の2031年における予測規模は?

2026年から2031年にかけて年平均成長率10.79%を反映し、20億7,000万米ドルに達すると予測されています。

コロンビアで最も急速に成長している展開モードはどれですか?

クラウドベースのセキュリティであり、2025年に62.36%のシェアを保有し、2031年にかけて年平均成長率11.04%で拡大しています。

ヘルスケアにおけるサイバーセキュリティ支出が加速している理由は何ですか?

遠隔医療の拡大と電子健康記録の義務化がランサムウェアへのエクスポージャーを増大させており、同セクターの予測年平均成長率12.16%を牽引しています。

コロンビアのサイバーセキュリティ人材不足はどの程度深刻ですか?

同国はさらに約5,000人の専門家を必要としており、特にクラウドアーキテクチャおよびインシデント対応の分野で不足が顕著です。

セキュリティ投資を形成している規制上の変化は何ですか?

法律第1581号の厳格な施行、2025年の外部通達001、および法律第2502号が、プライバシーバイデザインおよびAIガバナンスコントロールへの予算配分を変化させています。

新規参入者にとって最も魅力的なセグメントはどれですか?

中堅製造業者向けのマネージド検知・対応、およびフィンテックスタートアップ向けのAPIセキュリティソリューションが大きな成長機会を提供しています。

最終更新日: