サイバーセキュリティ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

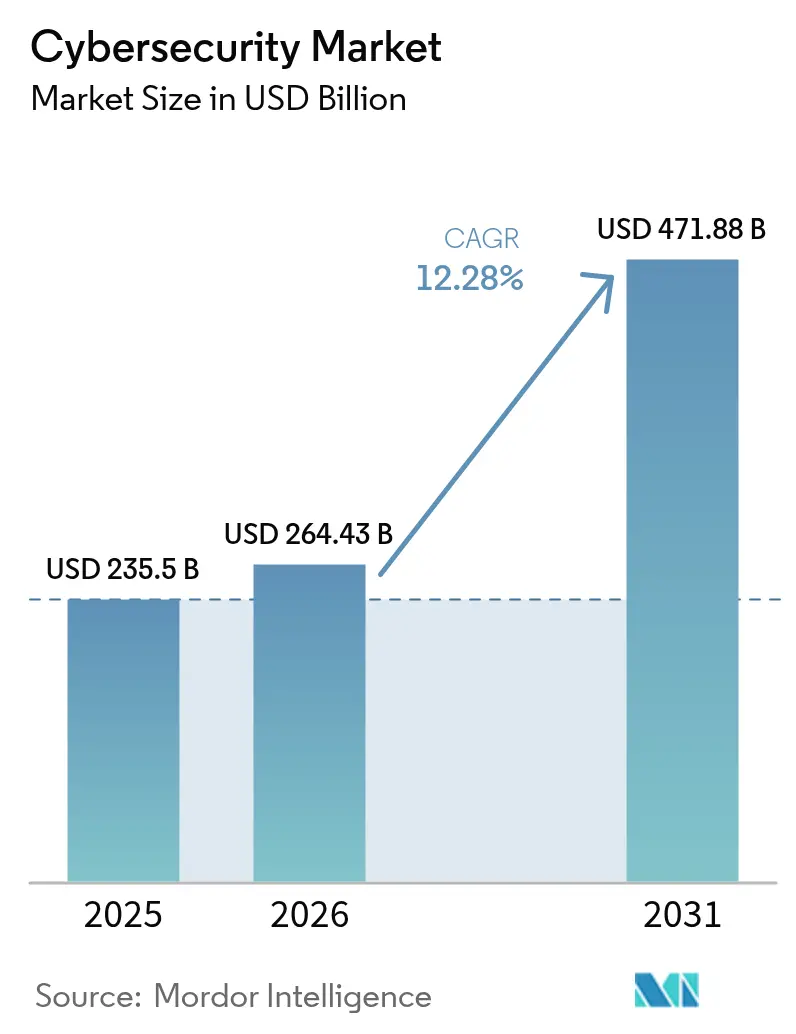

| 市場規模 (2026) | 264.43 十億米ドル |

| 市場規模 (2031) | 471.88 十億米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

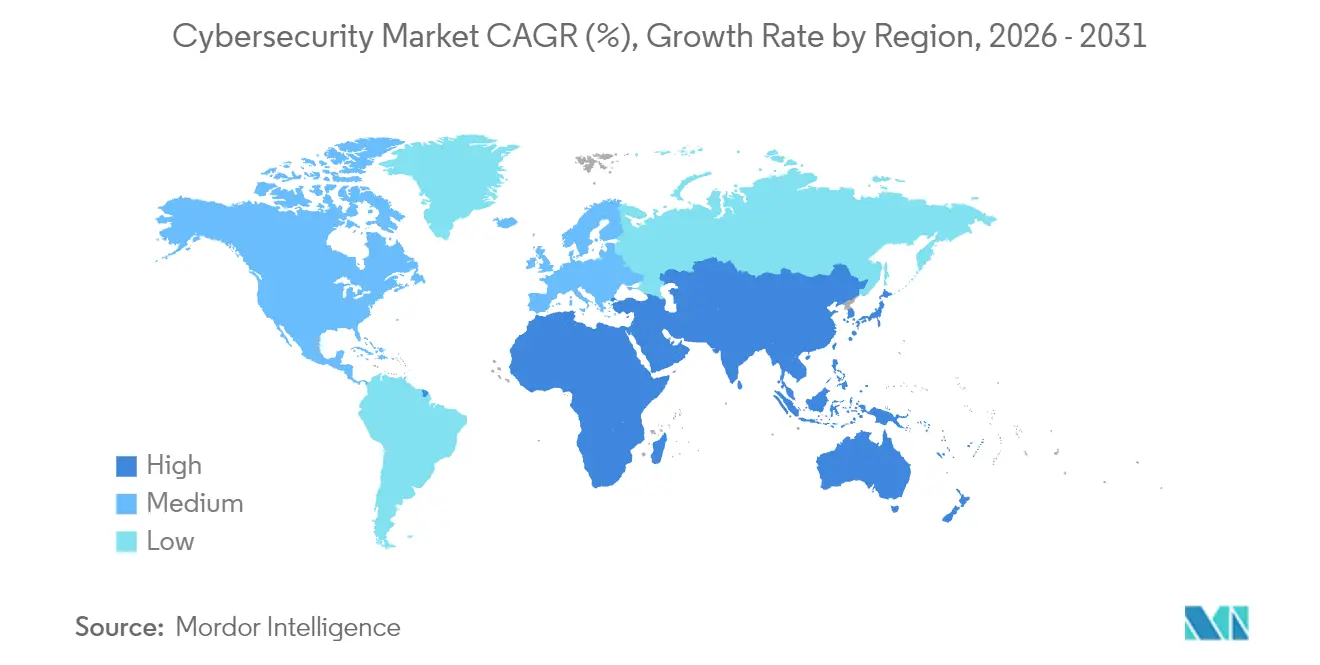

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

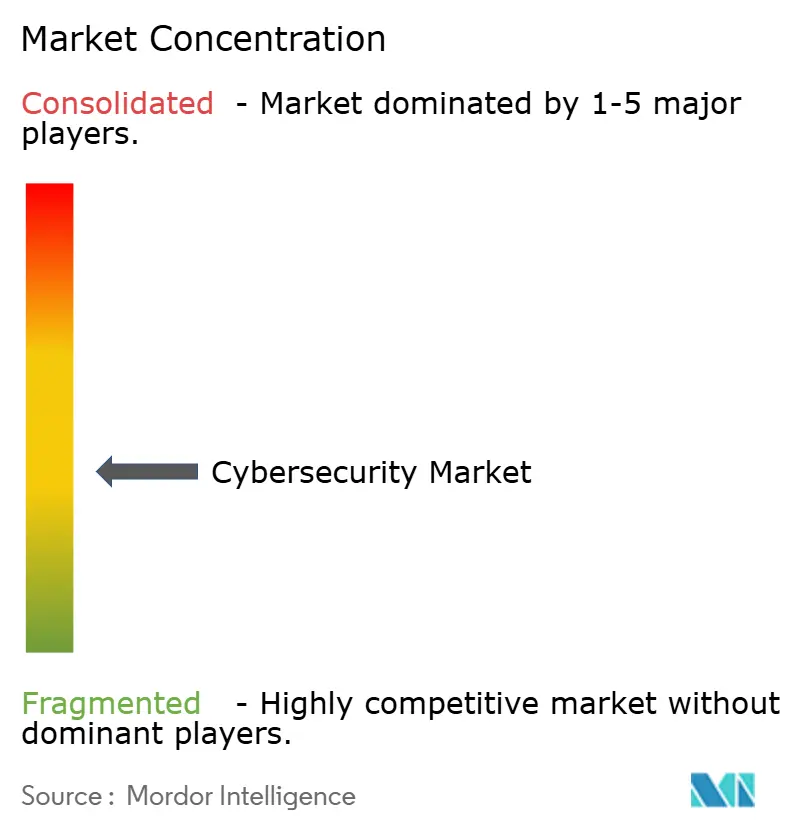

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティ市場分析

2026年のサイバーセキュリティ市場規模はUSD 2,644.3億と推定され、2025年の数値USD 2,355億から成長し、2031年の予測はUSD 4,718.8億を示し、2026年~2031年にかけて12.28%のCAGRで成長する。

ゼロトラストアーキテクチャへの支出増加、ITと運用技術(OT)防衛の統合、および量子対応暗号化への準備が、この拡大の主要な推進力である。北米が支出面でのリーダーシップを維持する一方、アジア太平洋地域は企業がクラウドファースト環境へワークロードを移行するにつれ、最も急速な成長を記録している。サイバー保険の引受会社が検証可能なコントロールを要求することで予算配分も増加しており、組織は監視を簡素化する統合セキュリティプラットフォームへと向かっている。同時に、新たな脅威ベクターに対応しようとするベンダー間の競争が激化し、合併・買収によるプラットフォーム統合が進んでいる。

主要レポートのポイント

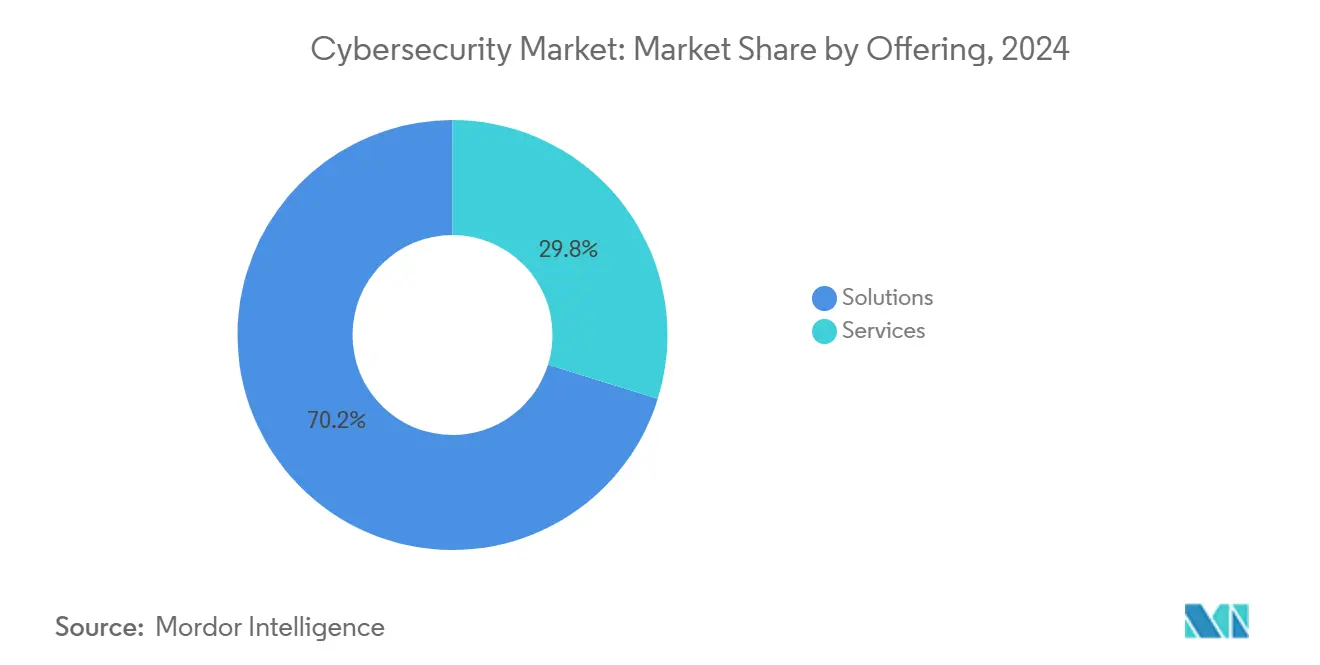

- 提供区分別では、ソリューションが2025年のサイバーセキュリティ市場シェアの69.55%を占め、サービスは2031年にかけて12.85%のCAGRで拡大している。

- 展開モード別では、オンプレミスが2025年のサイバーセキュリティ市場規模の59.40%のシェアを維持しているが、クラウドベースのセキュリティは15.95%のCAGRで成長すると予測される。

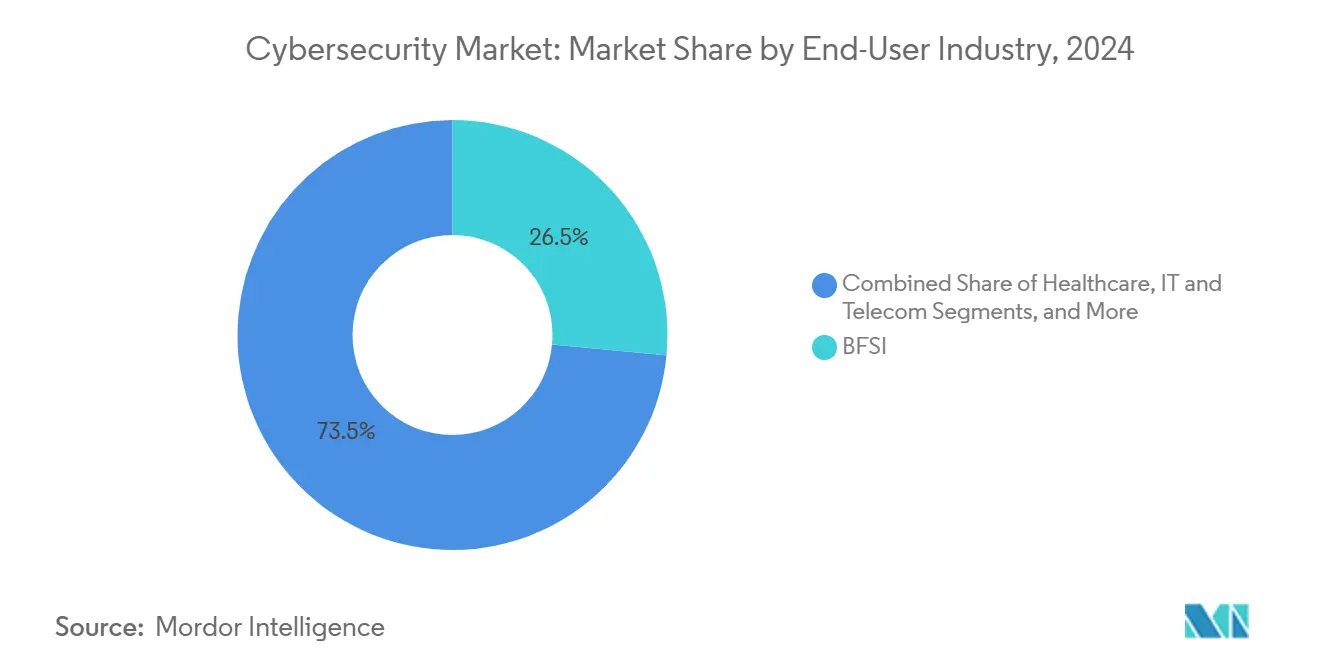

- エンドユーザー産業別では、BFSIが2025年に26.10%の収益シェアでトップであり、小売・Eコマースは2031年にかけて15.05%のCAGRで成長すると予測される。

- エンドユーザー企業規模別では、大企業が2025年のサイバーセキュリティ市場規模の67.55%を占め、中小企業は13.25%のCAGRで成長する見込みである。

- 地域別では、北米が2025年にサイバーセキュリティ市場シェアの43.20%を占め、アジア太平洋地域は2031年にかけて16.85%のCAGRを記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加速するクラウドファーストのデジタルトランスフォーメーション | +2.1% | グローバル;北米およびアジア太平洋地域で最も強い | 中期(2〜4年) |

| 重要インフラ全体におけるIT・OTセキュリティの統合 | +1.8% | 北米、欧州、および産業アジア | 長期(4年以上) |

| ハイブリッドワーフォース向けゼロトラストアーキテクチャの義務化 | +1.5% | 北米およびEU、アジア太平洋地域に拡大中 | 短期(2年以内) |

| サイバー保険の引受要件の急増 | +1.2% | 北米および欧州、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| ローカライズされたセキュリティスタックを促進するデジタル主権規制 | +0.9% | 欧州、中国、インド | 長期(4年以上) |

| 量子対応暗号化移行のタイムライン | +0.8% | グローバル;政府および金融分野での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加速するクラウドファーストのデジタルトランスフォーメーション

クラウド移行は、分散環境においてペリメーターコントロールが機能しなくなるにつれ、セキュリティ投資の優先順位を再編している。クラウド展開は成長しており、オンプレミスへの配分を上回るペースで拡大し、アイデンティティ、ワークロード、データのセーフガードを統合するクラウドネイティブアプリケーション保護プラットフォームへの需要を牽引している。企業はツールの増殖を抑制するための統合コンソールを求めており、ベンダーはハイブリッド環境全体でテレメトリを相関させ、可視性と対応効率を向上させるプラットフォームで応えている [1]Tenableリサーチチーム、「クラウドセキュリティの現状2025」、tenable.com。

重要インフラ全体におけるIT・OTセキュリティの統合

インダストリー4.0は、以前はエアギャップで隔離されていたシステムをオンラインに接続し、レガシー制御ネットワークをITアセットを標的とする攻撃者と同じリスクにさらし、サイバーセキュリティ市場における需要の高まりを牽引している。ISA/IEC 62443などの規制フレームワークは、生産フロアとデータセンターにまたがる統合防衛を要求するようになり、専門的なOT脅威検知およびセグメンテーションツールへの投資を促している。国家的アクターが電力網の脆弱性を探るなか、エネルギー公益事業者が導入をリードしており、OTに特化したセキュリティ施策のリターンはリスク低減価値において同等のITプロジェクトを上回っている。

ハイブリッドワークフォース向けゼロトラストアーキテクチャの義務化

大統領令14028は、米国連邦機関および請負業者に対し2025年までにゼロトラストモデルへの移行を義務付けており、民間部門でも同様の取り組みが促進されている。アイデンティティ中心のコントロール、継続的認証、およびマイクロセグメンテーションが、侵害の38%の根底にある認証情報の悪用を軽減し、レガシーVPNベースのアクセスに取って代わっている。金融機関は現在、IT予算の12%をゼロトラスト実装に配分しており、4年前の9.7%から増加しており、アイデンティティガバナンスの戦略的役割を反映している。

サイバー保険の引受要件の急増

グローバルサイバー保険の保険料は成長が見込まれており、引受会社はエンドポイント保護、多要素認証、インシデントレスポンスの準備状況の証明をますます要求している。このコンプライアンス主導の購買は中小企業に影響を与えており、保険会社の要求を満たし、補償を確保するためにクラウド提供型のセキュリティスタックを採用している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ人材不足と賃金インフレ | -1.4% | グローバル;北米および欧州で最も深刻 | 短期(2年以内) |

| レガシーインフラとの統合の複雑さ | -0.7% | 世界中の製造業および金融機関 | 中期(2〜4年) |

| API拡散による攻撃対象領域の複雑化 | -0.6% | グローバルなクラウドファースト企業 | 短期(2年以内) |

| SOCアラート疲労と誤検知の過負荷によるROIの制限 | -0.5% | 成熟したSOCを持つ組織 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足と賃金インフレ

340万人の専門家の不足が、クラウド、OT、AIを活用した防衛における希少なスキルの給与上昇に伴い予算を圧迫している。この制約は、運用に必要な専門人材が少なくて済むプラットフォームへの市場統合を推進する一方、マネージドセキュリティサービスやAI駆動の自動化ツールを提供するベンダーに機会をもたらしている。この状況は高い離職率によってさらに悪化しており、サイバーセキュリティ専門家の64%が業務上のストレスにより転職を検討しており、採用とトレーニングコストの継続的なサイクルを生み出し、組織のセキュリティ予算に影響を与えている [2]Bitdefender Labs、「グローバルサイバーワークフォーススタディ2025」、bitdefender.com。

レガシーインフラとの統合の複雑さ

製造業者および銀行は、稼働時間を維持しながら数十年前のシステムに先進的なコントロールを追加するという課題に直面している。産業界のエグゼクティブの31%のみが現在のITスタックが将来に対応できると考えており、金融機関の70%が統合が業務を混乱させるため投資が不足していることを認めている。非侵襲的な資産探索と段階的な移行パスを提供するベンダーが支持を集めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

サイバーセキュリティ市場のセグメント分析

提供区分別:プラットフォーム統合へのモメンタムのシフト

ソリューションは2024年にサイバーセキュリティ市場シェアの70.2%を維持し、企業がクラウド、アイデンティティ、ネットワーク防衛を統合する収束型スイートのために孤立したツールを廃棄するにつれ、13.1%のCAGRで拡大する見込みである。アプリケーション、クラウド、アイデンティティのセーフガードが最も速い成長を示す一方、XDRオーバーレイがスタンドアロン製品に取って代わるにつれ、ネットワークおよびエンドポイントのコントロールはより緩やかに成長している。新たなプライバシー規制に伴いデータ保護の重要性が高まり、統合リスク管理がセキュリティダッシュボードにコンプライアンスワークフローを直接組み込んでいる。

サービスは2024年収益の29.8%を生み出しており、マネージドサービスが人材不足から恩恵を受ける一方、自動化が成長を緩和している。規制対象の業界では、カスタマイズされた実装を必要とするため、コンサルティング契約が引き続き不可欠である。コンサルティングと定期的なマネージド検知・対応サービスを組み合わせるプロバイダーは長期契約を獲得し、予測可能な収益ストリームと深いクライアント関係を支えている。サイバーセキュリティ市場は、リソースに制約のあるセキュリティチームの調達を合理化し、統合リスクを低減しながら、製品とサービスをシームレスな成果に融合させるベンダーを引き続き優遇している。

展開モード別:クラウドの採用がオンプレミスの管理を上回る

オンプレミス展開は2024年のサイバーセキュリティ市場規模の60.1%を依然として占めており、政府やヘルスケアなど高度に規制された分野での直接的な監視に対する継続的な選好を反映している。しかしながら、クラウドネイティブセキュリティが弾力的なスケール、より高速なアップデートサイクル、および統合された脅威インテリジェンスを約束することで16.4%のCAGRで加速するにつれ、重心は移りつつある。

中小企業はインフラのオーバーヘッドを排除する完全ホスト型スイートに引き寄せられる一方、大企業は機密性の高いワークロードを社内に保ちながら、主権要件を満たすために機密性の低いデータを地域クラウドにルーティングするハイブリッドモデルを採用している。プロバイダーは地域内データセンターと監査対応暗号化コントロールにより、コンプライアンス上の懸念に対処し、導入への歴史的な障壁を取り除いている。オンプレミス、プライベート、パブリッククラウド全体の可視性を提供する統合コンソールが必須機能として台頭しており、エンドポイント、アイデンティティ、ネットワークフローからのログを単一の分析エンジンで相関させるプラットフォームへの需要を牽引している。

エンドユーザー産業別:BFSIがリードを維持、小売が急成長

BFSIは2024年に厳格な規制と金融データの高い価値により、サイバーセキュリティ市場の26.5%のシェアを維持した。機関がゼロトラストアクセス、リアルタイム不正分析、および量子対応暗号化を実装して決済インフラを保護するにつれ、支出は成長し続けている。

小売・Eコマースはオムニチャネル戦略によってデジタル攻撃対象領域が拡大するため、15.5%のCAGRで最も急成長している垂直市場である。顧客データ漏洩および決済詐欺に関連する侵害コストが、トークン化、アプリケーションシールディング、およびAPIセキュリティへの投資を促している。産業・防衛エンティティはOT環境のセキュリティ確保に多大な投資を行う一方、IT・テレコム企業は国家連結を支える通信キャリアネットワークを保護している。製造業者も同様に、2024年のサイバーインシデントの25.7%が生産システムを標的としたため支出を増加させており、ITとOTゾーンを橋渡しするアセット中心の異常検知の展開を促進している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー企業規模別:中小企業はクラウドのシンプルさに依存

大企業は2024年に収益の68.3%を生み出し、引き続きIT予算の12%をセキュリティに向け、AI駆動の分析およびマネージド拡張検知・対応サービスに焦点を当て、高度な脅威に対抗している。

中小企業は31.7%を占めているが、13.6%のCAGRで大企業を上回る成長を示す見込みである。保険会社はサイバーポリシーを発行する前に基本的なコントロールを要求するようになり、中小企業がエンドポイント、メール、アイデンティティのセーフガードを簡素化された管理ポータルとともにバンドルしたクラウドプラットフォームを採用する動機となっている。低い初期コストとサブスクリプション価格が資本支出のハードルを取り除く一方、共有責任モデルが運用上の負担の多くをプロバイダーにオフロードしている。ISO 27001およびSOC 2などのフレームワークにコントロールをマッピングする共有コンプライアンスダッシュボードは、人員を増やすことなくボードレベルの保証を求める取締役に訴求している。

地域分析

北米はサイバーセキュリティ市場の2025年収益の43.20%を支配しており、成熟した規制と主要ベンダーの存在に支えられている。大統領令14028が大規模なゼロトラスト移行を義務付けるにつれ、地域の支出は2027年までにUSD 1,376億を超えると予測されている。米国は2023年に9,036件のサイバーインシデントを報告しており、欧州の2,557件を大きく上回り、高度な脅威インテリジェンスフィードおよびマネージドSOCサービスへの需要を持続させている。カナダおよびメキシコは、国境を越えた侵害報告およびインシデントレスポンスを調和させる官民連携プログラムを通じて成長に貢献している。

アジア太平洋地域は16.85%のCAGRで最も急成長しているエリアであり、国家主導のデジタルネーション計画がセキュリティを重要インフラとして位置づけている。中国、インド、日本、および韓国が国家サイバー戦略に複数年にわたる予算を配分する一方、オーストラリアおよびニュージーランドは義務的なインシデント開示を要求する包括的なレジリエンスフレームワークを実装している。地域の購買者はクラウドネイティブセキュリティを当初から採用することでレガシーコントロールを飛び越えることが多く、アイデンティティ中心およびAI駆動の分析の普及を加速させている。

欧州地域の成長は、GDPRの執行と、より多くのセクターに適用範囲を拡大する予定のNIS2指令によって推進されている。ドイツ、英国、およびフランスが支出の中心を担い、中・東欧市場はEUの要件に合わせるにつれより小さな基盤から成長している。フランスおよびスペインにおけるソブリンクラウドの取り組みが国内ホスト型セキュリティスタックへの需要を刺激し、国境を越えたデータ転送制限がプライバシー強化暗号化技術の採用を加速させている。

規制環境

サイバーセキュリティの購買・運用モデルは、主要地域における開示、製品セキュリティ、重要インフラ要件の成熟化によって形成されつつある。米国では、SECのサイバーセキュリティリスク管理、戦略、ガバナンス、インシデント開示規則が引き続き取締役会レベルの責任と、より体系化された報告を促しており、2026年にはSEC企業金融部門による更新済みサンプルコメントレターおよびインラインXBRL用SECサイバーセキュリティ開示(CYD)タクソノミー(2026年3月16日公開のバージョン2026)によってさらに強化されている。標準の面では、NISTが2024年2月26日にサイバーセキュリティフレームワーク(CSF)2.0をリリースし、重要インフラを超えた重点拡大と、企業プログラムおよびサプライヤーリスク管理の参照基準の更新を行った。

欧州では、製品およびサプライチェーンのセキュリティ要件がベンダーのロードマップと企業調達に一層影響を及ぼしている。規則(EU)2024/2847(サイバーレジリエンス法)は、デジタル要素を含む製品にセキュリティ・バイ・デザインの義務を導入しており、2026年の主要な節目として、加盟国が通知当局を指定する期限である2026年6月11日、および第14条に基づくインシデントおよび積極的に悪用されている脆弱性の義務的報告が2026年9月11日に開始されることが含まれる。これらのスケジュールにより、脆弱性管理、協調的開示プロセス、安全なアップデート機構、そしてデバイス、ソフトウェア、クラウド隣接のサイバーセキュリティスタック全体における監査対応可能な証拠に対する需要が高まっている。

バリューチェーン分析

サイバーセキュリティのバリューチェーンは、基盤となる入力(コンピューティング基盤、ネットワーキング、セキュリティテレメトリソース)、コア技術プロバイダー(アイデンティティおよびアクセス管理、エンドポイントおよびネットワーク制御、クラウドおよびアプリケーションセキュリティ、データ保護、リスク管理)、そして提供層(システムインテグレーター、MSSP/MDRプロバイダー、サイバー保険連携型の評価者、インシデント対応の専門家)にわたる。ハイパースケーラーおよびプラットフォームベンダーは、セキュリティ制御と分析をクラウドおよびハイブリッド環境に組み込むことで集約点としての役割を強めており、一方でインテグレーターおよびマネージドサービスプロバイダーはこれらのツールを運用化し、サイバーセキュリティ人材不足やSOCアラート疲労の解消に対応している。

ソフトウェアコンポーネント、サードパーティサービス、通信・クラウド基盤が攻撃対象領域を拡大するなか、サプライチェーンの保証は今やこのチェーン全体における第一級の依存要素となっている。政府機関および標準化団体は、CISAによるICTサプライチェーンセキュリティに関する取り組みやEUレベルの対応(EU ICTサプライチェーンセキュリティツールボックス、および2026年に欧州委員会が提案したEUサイバーセキュリティ法の更新(しばしばサイバーセキュリティ法2の方向性として言及される)を含む)を通じて、ICTサプライチェーンリスク管理の実践を強化している。これらの取り組みは、複数ベンダー戦略、サプライヤー評価の強化、より公式化されたセキュリティ文書化を後押しし、ベンダーにSBOMに類似した透明性、ライフサイクル脆弱性対応、そして地域を超えて製品・サービスとともに移動可能な認証準備済みの証跡を提供することを促している。

競合環境

サイバーセキュリティ市場は中程度に断片化したままであるが、買い手が切り離されたポイントソリューションよりも統合プラットフォームを好むにつれ、統合が進んでいる。GoogleのWizに対するUSD 230億の入札、Palo Alto NetworksによるIBMのQRadarユニットのUSD 5億での買収、およびCyberArkによるVenafiのUSD 15.4億の買収は、クラウドおよびアイデンティティ機能の拡大への競争を例示している [3]ダグラス・W・ハバード、「サイバーセキュリティにおけるプラットフォーム統合」、journalofcyberpolicy.com。

新興企業は量子対応暗号化、OT防衛、およびAI駆動のオーケストレーションにおける未開拓の空白を活用している。Kubernetes、サーバーレスワークロード、または機械学習パイプライン専用にコントロールを設計するスタートアップが、デジタルネイティブ企業の間で支持を集めている。ポスト量子鍵交換プロトコルおよび強化学習ベースの異常検知に関する特許出願は前年比28%増加しており、このセクターのイノベーションのテンポを強調している。

クラウドサービスプロバイダーとセキュリティベンダー間のパートナーシップは、ハイパースケーラーがネイティブの脅威分析、コンプライアンスツーリング、およびマネージド対応オプションをプラットフォームに直接組み込むにつれ深まっている。これらのアライアンスは、中小規模ベンダーの市場投入サイクルを加速させ、ハイパースケーラーに規制対象顧客に訴求する差別化されたセキュリティ態勢を提供する。

サイバーセキュリティ産業のリーダー

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

非人間IDを含むAIエージェントの導入とアイデンティティの拡大は、決定論的なポリシーを強制し、エージェントの挙動を監視し、大規模なマシン間信頼を保護する制御にホワイトスペースを生み出している。これは2026年のプラットフォーム動向、例えばCiscoがAstrix Securityの買収を通じてAIエージェント向けのアイデンティティセキュリティを強化した動きや、Palo Alto Networksが AIゲートウェイおよびエージェント型エンドポイントの保護を目的とした買収を完了した動きに表れている。これらの機能がより広範なプラットフォームに統合されるにつれ、購買者はツールの合理化、ハイブリッド環境でのより高速な展開、そしてツールの分散削減と応答時間の短縮という測定可能な成果に焦点を当てたマネージドアウトカムへの明確な道筋を得ている。

ポスト量子暗号とマシンアイデンティティセキュリティも、企業が量子対応暗号への移行と、より強固な監査可能性に備えるなか、明確な投資分野として台頭している。2026年7月、Keyfactorは、マシンアイデンティティセキュリティおよびポスト量子暗号の規模拡大に向けて、Summit Partnersが主導する10億米ドル超の戦略的成長投資を発表し、証明書ライフサイクル、鍵管理、暗号アジリティ能力への資本流入を示した。これに加えて、サイバーレジリエンス法に基づく2026年の報告節目を含む、欧州全域での製品セキュリティ義務などの規制および主権上の圧力は、ローカライズされコンプライアンスに対応したセキュリティスタック、セキュリティ証跡の自動化、そして規制当局、保険会社、企業リスク委員会に対して実証可能な脆弱性対応ワークフローへの需要を支えている。

最近の業界動向

- 2026年6月:IBM、Red Hat、Palo Alto NetworksがProject Lightwellを拡大し、ソフトウェア修復とPalo Alto Networksの仮想パッチ適用を接続することで、脆弱性発生時の露出期間を短縮するよう組織を支援した。この取り組みは、脆弱性インテリジェンスを修復実行に結び付け、ハイブリッド環境全体で、規模で運用する企業向けにより高速かつ標準化された対応プロセスを支援する。

- 2026年5月:Palo Alto Networksは、企業がAIアプリケーションおよびエージェント型ワークフローを採用する中、ポートフォリオにAIゲートウェイセキュリティ機能を追加するため、Portkeyの買収を完了した。この買収は、モデル、ツール、企業データ間のAIトラフィックフローとガバナンスポイントへの保護を拡大することで、プラットフォームの統合を支援する。

- 2025年7月:AccentureとMicrosoftは、セキュリティチームのツール分散と運用コストを削減することを目的とした生成AIサイバーツールの構築に向け、共同資金提供を約束した。この取り組みは、大手サービスプロバイダーとハイパースケーラーのエコシステムが、継続する人材制約の中で効率性を高めるべく、AI支援型のセキュリティ運用を製品化している様子を浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、サイバーセキュリティ市場は、組織および公的機関全体でサイバー脅威を防止、検知、対応、復旧するために用いられるソリューションおよびサービスの価値として定義される。

対象範囲外:一般的なITハードウェアの更新、セキュリティ成果に結び付かない非セキュリティITコンサルティング、および純粋な通信接続料は除外する。

セグメンテーション概要

- 提供区分別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ

- エンドポイントセキュリティ

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- BFSI

- ヘルスケア

- ITおよびテレコム

- 産業・防衛

- 小売・Eコマース

- エネルギーおよびユーティリティ

- 製造業

- その他

- エンドユーザー企業規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクリサーチは、市場の境界を設定し、典型的な支出パターンを理解し、地域や業界を通じて一貫して測定可能な基準を収集するために用いられた。主に、NISTの発行物、CISAの勧告、関連する場合のFCCおよびSECの開示、ならびにITの浸透度とデジタル導入を説明するのに役立つOECDおよび世界銀行の指標といった公的な情報源を参照した。

前提を確実な根拠に基づけるため、企業の年次報告書や投資家向け資料、サイバーインシデントデータベース、各国のサイバー準備状況の最新情報、および大規模な侵害や規制変更に関する信頼できる報道も精査した。企業財務についてはある有料サブスクリプションを、特許データベースについては別の有料サブスクリプションを、ベンダーのエクスポージャーおよび製品動向の傾向をクロスチェックするために選択的に利用した。ここに挙げた情報源は例示的なものであり、調査プロセス全体を通じてデータ収集、検証、明確化のために、他にも多くの公的な参照情報を利用した。

一次インタビューおよび調査

セキュリティ購買者、チャネルパートナー、マネージドセキュリティプロバイダー、および製品スペシャリストとの一次的な議論を実施し、主要地域におけるソリューション導入とサービス構成の妥当性を確認した。これらの対話を用いて、価格動向、契約期間、クラウドへの導入シフト、そしてアイデンティティ、エンドポイント、ネットワーク、セキュリティ運用にわたる予算配分を確認した。二次データが不整合な場合、フォローアップの電話によって、ギャップを埋め、実際の取引で購入されている内容に前提を合わせた。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:13% | APAC:41% |

| ミッドティア:61% | 機能・部門リーダー:40% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:47% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、IT支出、クラウドワークロードの成長、セキュリティ予算比率の前提を用いて地域別に需要プールを再構築し、その後主要なソリューションおよびサービスカテゴリーに分割するトップダウン手法を用いて行われた。これらの合計は、サンプリングした平均契約額に推定購買者数を掛けたもの、更新行動に関するチャネルチェック、サプライヤーの収益動向チェックといった選択的なボトムアップ近似を用いて裏付けられ、初期算出における過大評価を調整するのに役立った。

モデルで用いた主な入力には、報告された侵害開示の頻度と規制圧力の信号、企業のクラウド移行のペース、リモート・ハイブリッド勤務水準、マネージドセキュリティサービスの浸透率、および一般的なサブスクリプションと監視サービスの価格動向が含まれる。予測には、マクロIT予算と脅威の強度に関する専門家の見解に支えられたシナリオ分析を用い、その上で置き換えサイクルおよび契約更新のタイミングを反映した導入曲線を適用した。可視性が限られたニッチカテゴリーでボトムアップの見解を構築できない場合、隣接カテゴリーの比率を用いてギャップを処理し、最終化前にインタビューを通じて再検証した。

データ検証と更新サイクル

結果は独立した信号間のトライアンギュレーションを通じてクロスチェックされ、その後、急激な地域間の変動、非現実的なサービス比率、購買者フィードバックと一致しない価格変動などの外れ値について検討された。また、出力を、クラウドおよび企業向けソフトウェア支出の動向、公的なインシデント報告傾向、セキュリティ人材採用の動向などの関連指標と比較し、合計値が現実的な需要基盤とつながった状態を保った。

承認前に、モデルは複数段階のアナリストレビューを経て、モデルが以前のサイクルと比較して大きな差異を示す場合、または大きな出来事が購買行動を変化させた場合には、回答者に再度連絡が行われる。レポートは毎年更新され、重大な変化(例えば、新しい開示規則や攻撃パターンの段階的変化)が発生した場合には中間更新が行われる。提供直前には、最新のパスを実行し、クライアントがその時点で入手可能な最も現在の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceのサイバーセキュリティ市場規模

公表されているサイバーセキュリティ市場の値は、対象範囲の境界線の引き方が異なること、また各調査が基準年、通貨のタイミング、サービスの計上方法について独自の選択を行うことから、しばしば異なる。一部の推定値はベンダー収益サンプルにより重きを置く一方、他は需要側の予算計上の信号に依拠しており、これが合計を上下に動かす可能性がある。

この市場における主なギャップの要因は通常、マネージドサービス、プロフェッショナルサービス、および隣接するITリスク業務が同じ数値にまとめられているかどうか、また消費者向けセキュリティ製品が企業のサイバーセキュリティ支出の一部として扱われているかどうかから生じる。差異は、更新行動を確認せずに積極的なクラウドセキュリティ成長率が適用される場合や、契約で用いられる価格算定期間と一致しない名目レートを用いて通貨換算が行われる場合にも表れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 264.43億米ドル(2026年) | |

| 業界誌A | 208.10億米ドル(2023年) | より早い基準年と異なる予測期間を用いており、公開された抄録では、マネージドサービスおよびインシデント対応リテナーが合計にどの程度含まれているかが明確にされていない。 |

| 業界調査グループB | 200.10億米ドル(2024年) | サービスの対象範囲が明確に述べられていないこと、および対象範囲が主にセキュリティタイプ別に提示されていることから、より低い値を示しており、これはより広範な契約の下で報告されるバンドル型のプラットフォームおよびサービス収益を見逃す可能性がある。 |

この表は、主にタイミングとサイバーセキュリティ支出として計上される内容によって説明されるばらつきを示しており、Mordor Intelligenceのモデルでは、成長が予測される前の一貫した2026年の値の時点で、業界全体にわたるソリューションとサービスの両方を合計に含めている。対象範囲が明示され、入力が測定可能な支出および導入の信号に結び付けられると、最終的な数値は解釈しやすくなり、計画サイクル全体で再利用しやすくなる。

レポートで回答される主要な質問

サイバーセキュリティ市場の現在の規模はいくらか?

サイバーセキュリティ市場規模は2026年にUSD 2,644.3億であり、2031年までにUSD 4,718.8億に達すると予測されている。

どの地域が最も急速に成長しているか?

アジア太平洋地域は2026年から2031年にかけて16.85%のCAGRを記録すると予測されており、全地域の中で最も高い。

どの展開モードが最も急速に拡大しているか?

クラウドベースのセキュリティが最も急成長しているモードであり、企業がスケーラブルな保護を求めるにつれ2031年にかけて15.95%で成長すると予測される。

なぜゼロトラストアーキテクチャが勢いを増しているのか?

政府の義務化、認証情報ベースの攻撃の増加、およびハイブリッドワークモデルが、組織をペリメーター防衛からアイデンティティ中心のゼロトラストフレームワークへと移行させている。

最終更新日: