航空サイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

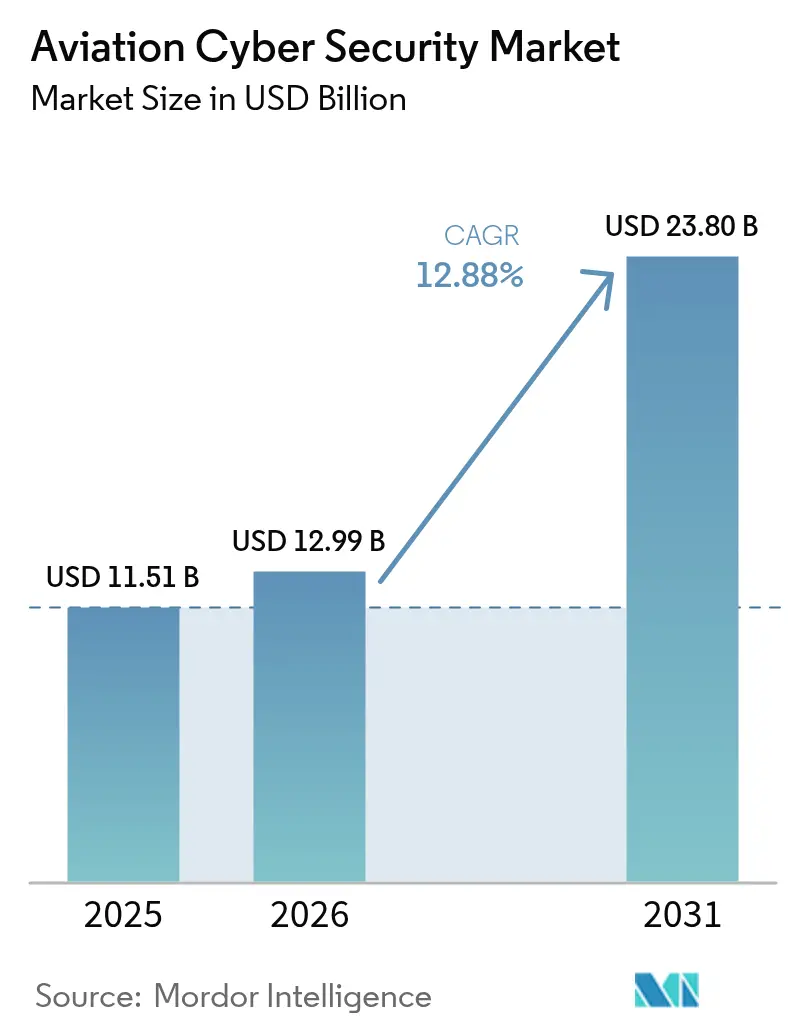

| 市場規模 (2026) | 12.99 十億米ドル |

| 市場規模 (2031) | 23.8 十億米ドル |

| 成長率 (2026 - 2031) | 12.88% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空サイバーセキュリティ市場分析

2026年の航空サイバーセキュリティ市場規模は129億9,000万米ドルと推定され、2025年の115億1,000万米ドルから成長し、2031年には238億米ドルに達する見通しで、2026年〜2031年にかけて12.88%のCAGRで成長します。2020年以降のサイバー攻撃頻度の増加、急速なクラウド移行、空港・航空機・航空交通管制(ATC)システム全体にわたる接続資産の急増がこの拡大を支えています。北米の規制資金、欧州の統一規則、中東のインフラ整備がいずれも支出水準を押し上げています。技術的優先事項はゼロトラストアーキテクチャ、マネージド検知・レスポンスサービス、量子耐性暗号へとシフトしており、事業者は航空ドメインのセキュリティ人材の慢性的不足に対処するためアウトソーシングを推進しています。既存大手とニッチベンダー間のM&A活動の活発化は、航空サイバーセキュリティ市場全体における運用技術(OT)保護、脅威インテリジェンス、コンプライアンス自動化の能力ギャップを埋めることを目的としています。

主要レポートのポイント

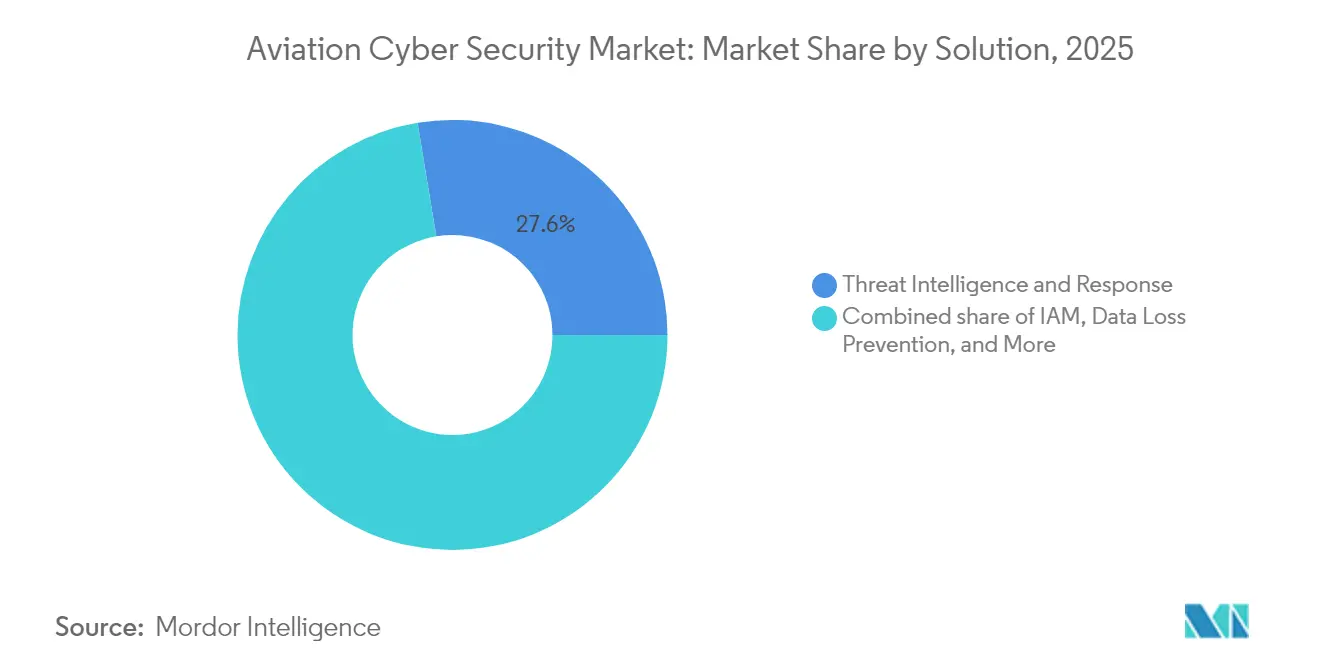

- ソリューション別:脅威インテリジェンスおよびレスポンスが2025年収益の27.60%を占め、マネージドセキュリティサービスは事業者が専門的な知見をアウトソースする中で13.4%のCAGRで最速の成長を示しています。

- セキュリティタイプ別:ネットワークセキュリティが2025年の航空サイバーセキュリティ市場シェアの31.60%を占め、クラウドセキュリティはハイブリッドクラウド採用を背景に14.7%のCAGRで拡大しています。

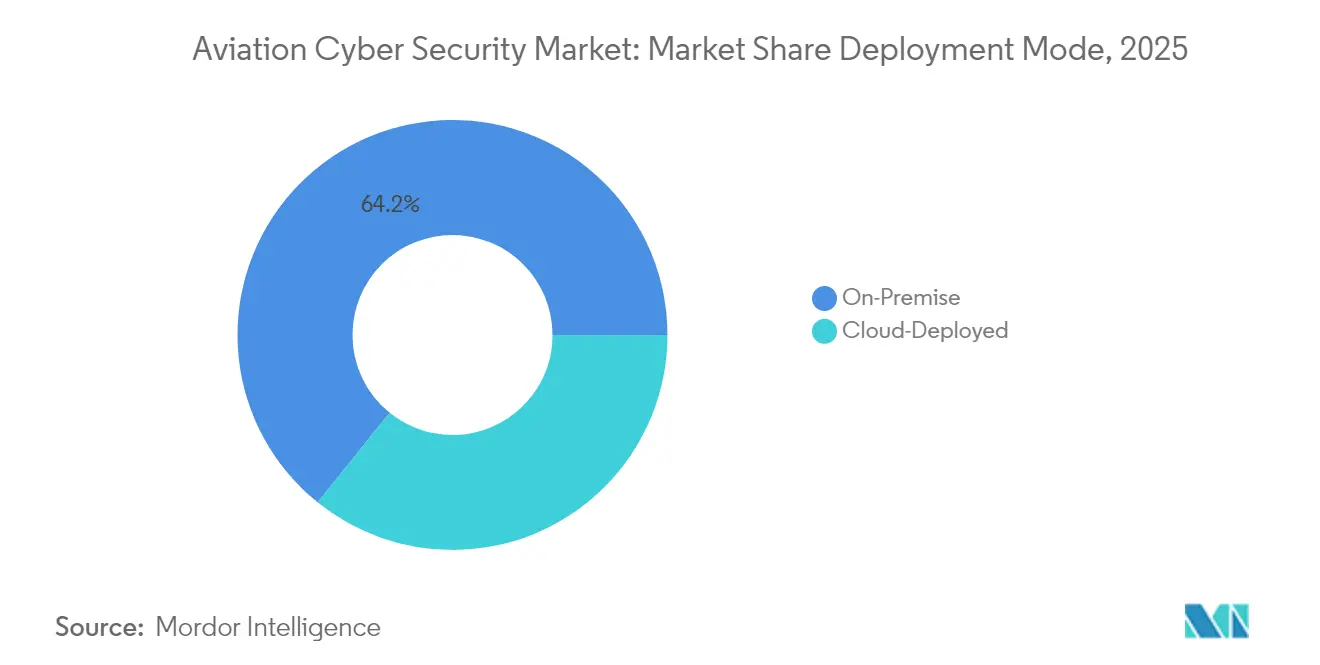

- 展開モード別:オンプレミスが2025年収益の64.20%を占め、クラウドはサードパーティ需要の増加により16.8%のCAGRで最速の成長を示しています。

- アプリケーション別:空港管理が2025年収益の34.40%でトップとなり、航空交通管制管理は航空サイバーセキュリティ市場規模内でのATC近代化加速を反映し、2031年にかけて13.8%のCAGRで拡大する見込みです。

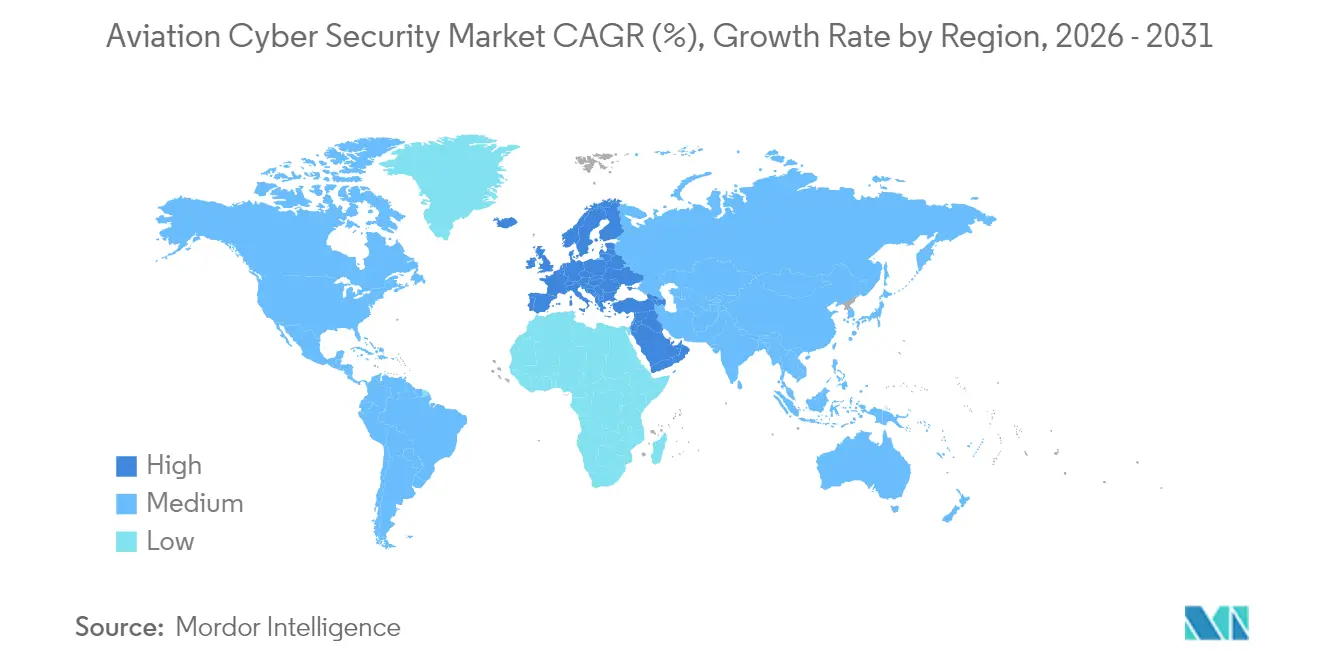

- 地域別:北米が2025年収益の39.40%を占め、中東は大規模な空港投資と脅威の激化を背景に2031年にかけて最高の地域CAGR13.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空サイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 統合デジタル航空エコシステムの急増によるサイバー攻撃対象領域の拡大 | +2.8% | 北米および欧州に集中した影響を持つグローバル | 中期 (2〜4年) |

| 航空機フリートにおけるオープンアーキテクチャアビオニクスおよびIoTセンサーの急速な採用 | +2.1% | 北米およびアジア太平洋が中核、中東・アフリカへの波及 | 長期 (4年以上) |

| クラウドベースの空港運営プラットフォームおよびSaaSフライトアプリケーションの成長 | +1.9% | グローバル、北米およびEUでの早期採用 | 短期 (2年以内) |

| ゼロトラストセキュリティを必要とするATCネットワークへの5Gおよび衛星接続の統合 | +1.7% | アジア太平洋が中核、北米および欧州へ拡大 | 中期 (2〜4年) |

| セキュリティ・バイ・デザインを実装するeVTOLおよびアーバンエアモビリティ事業者の台頭 | +1.4% | 北米および欧州、アジア太平洋でのパイロットプログラム | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

統合デジタル航空エコシステムの急増によるサイバー攻撃対象領域の拡大

旅客サービス、空港OT、航空機データリンク、サードパーティ物流の融合が航空サイバーセキュリティ市場を再定義しています。2024年8月のシアトル港への侵害では、飛行安全が維持されていても横方向の移動が業務を混乱させ得ることが示されました。[1]シアトル港、「サイバーインシデント更新情報 2024年8月」、portseattle.org 米国運輸保安局は2025年度の航空重点サイバー防衛に1億3,617万米ドルを割り当て、境界中心の戦略がもはや十分でないことを示しています。[2]運輸保安局、「2025年度予算要求」、dhs.gov ステークホルダーは現在、航空サイバーセキュリティ市場全体にわたる相互依存関係をマッピングし保護するホリスティックなアーキテクチャを優先しています。

航空機フリートにおけるオープンアーキテクチャアビオニクスおよびIoTセンサーの急速な採用

オープン標準はライフサイクルコストを削減しプラグアンドプレイのアップグレードを可能にしますが、同一の脆弱性をフリート全体に伝播させます。FAAの2024年8月の提案は、飛行クリティカルなドメインに侵入し得るメンテナンス用ラップトップ、空港Wi-Fi、Bluetoothセンサーからのリスクを強調しています。衝突回避トランスポンダの欠陥を明らかにしたCISAの勧告が緊急性を高めています[3]サイバーセキュリティおよびインフラセキュリティ庁、「ICS勧告 ICSA-24-245-01」、cisa.gov。航空会社とOEMは、航空サイバーセキュリティ市場内のシステム的なリスクを軽減するため、セキュアコーディング手法とランタイム監視を組み合わせる必要があります。

クラウドベースの空港運営プラットフォームおよびSaaSフライトアプリケーションの成長

クラウド移行は防御をアイデンティティ、暗号化、リアルタイム分析へと再方向付けします。SITAの2024年航空会社調査では、北米の航空会社の77%がサイバーセキュリティを上位3位にランク付けし、82%がクラウド脅威検知にAIを導入していることが示されています。ハイブリッド環境はレガシーメインフレームとコンテナベースのマイクロサービスを混在させ、事業者は航空サイバーセキュリティ市場内で異なるトラストモデルを調整することを余儀なくされています。

ゼロトラストセキュリティを必要とするATCネットワークへの5Gおよび衛星接続の統合

IPベースの音声・データリンクへの移行はATCを近代化しますが、攻撃ベクターも拡大します。FAAの国家空域近代化はグラウンドツーエアリンクにゼロトラストを義務付けています。EUROCONTROLのCERTは2019年から2020年にかけて航空会社のサイバーインシデントが530%急増したことを記録しており、継続的な認証とマイクロセグメンテーションの必要性を裏付けています。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 統一セキュリティガバナンスを妨げる断片化されたレガシーシステム | -1.8% | 北米および欧州で特に深刻なグローバル | 中期 (2〜4年) |

| 新興市場における航空ドメインサイバーセキュリティ専門家の不足 | -1.5% | アジア太平洋および中東・アフリカが中核、ラテンアメリカへの波及 | 長期 (4年以上) |

| 展開を遅らせる高い認証および耐空性検証コスト | -1.2% | 北米およびEUで規制の複雑さを伴うグローバル | 長期 (4年以上) |

| 地域および一般航空空港における限られた予算配分 | -0.9% | 新興市場および農村地域で特に深刻なグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

統一セキュリティガバナンスを妨げる断片化されたレガシーシステム

防衛産業基盤の研究によると、航空組織の98%がサイバーインシデントの影響を受けたサプライチェーンパートナーシップを維持しており、数十年前のATCや手荷物ネットワーク全体にリスクが伝播しています。暗号化、多要素認証、集中ログ管理は多くのレガシーノードに依然として存在せず、航空会社はコストを膨らませながら重大なギャップを残す冗長なコントロールを管理することを余儀なくされています。

展開を遅らせる高い認証および耐空性検証コスト

わずかなパッチでも厳格な耐空性審査を通過する必要があります。2025年10月に発効するEASA Part-ISは、事業者にISO/IEC 27001に準拠した情報セキュリティ管理システムの認証を義務付け、プロジェクトサイクルとリソース需要を延長します。小規模な空港はアップグレードを先送りし、二速の航空サイバーセキュリティ業界を生み出し、全体的な勢いを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:マネージドセキュリティサービスが運用効率を推進

脅威インテリジェンスおよびレスポンスソリューションは、航空サイバーセキュリティ市場シェア内で2025年収益の27.60%を獲得し、業界のプロアクティブ監視への転換を示しています。マネージドセキュリティサービスは2031年にかけて13.4%のCAGRを示しています。この勢いは、航空に精通したアナリストの限られた人材プールと、内部人員を増やすことなく24時間365日の規制ログ義務を満たす必要性から生じています。

OEMと航空会社は、SIEM、OT異常検知、コンプライアンスダッシュボードをバンドルしたマネージドオファリングに転換しています。マネージドサービスの航空サイバーセキュリティ市場規模は、義務的なインシデント報告タイムラインとゼロトラスト展開に伴い増加する見込みです。ベンダーの差別化は現在、汎用的なSOCスタッフィングモデルではなく、アビオニクスおよびATCワークフローと統合できるフライト認定エンジニアを保有することに集中しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティタイプ別:クラウドセキュリティの変革が加速

ネットワークセキュリティは2025年支出の31.60%を維持し、境界ファイアウォールへの残存依存を示しています。しかし、クラウドセキュリティはマルチクラウドのコンテナ化されたワークロードが旅客チェックイン、乗務員ロスタリング、予知保全をオフプレミスに移行する中で14.7%のCAGRで成長をリードしています。クラウドコントロールの航空サイバーセキュリティ市場規模は、共有責任の啓発キャンペーンと規制対象セクター向けにカスタマイズされたソブリンクラウドリージョンの展開から恩恵を受けています。

エンドポイント保護は乗務員タブレットからエンジン健全性センサーまで広がり、ベンダーは異なるハードウェア全体でポリシーエンジンを統一することを余儀なくされています。アプリケーションレベルのファイアウォール、APIゲートウェイ、ランタイムコードスキャンも加速しています。これはSaaSフライトプランニングツールが航空サイバーセキュリティ市場でリリースされる前にサイバーおよび安全性の両監査を通過する必要があるためです。

展開モード別:クラウド移行がセキュリティアーキテクチャを再形成

オンプレミス展開は、安全クリティカルなワークロードが規制上の理由から物理的に管理されているため、2025年支出の64.20%を依然として占めています。しかし、クラウド展開ソリューションは16.8%のCAGRで増加しています。航空会社は段階的な移行を調整しています:まずロイヤルティプログラムと収益会計、次にデータ主権ワークフローが成熟した後にメンテナンス分析が続きます。この段階的アプローチはビジネス継続性リスクを低減しながら、航空サイバーセキュリティ業界の中核となるゼロトラストの概念実証パイロットを可能にします。

ハイブリッドトポロジーは、空港データセンターとハイパースケールクラウド間で暗号化されたトンネルと一貫したアイデンティティブローカリングを必要とします。これらの領域全体で統一されたポリシーオーケストレーションを提供するベンダーがシェアを獲得しており、航空サイバーセキュリティ市場は陸側、空側、クラウドドメインのリスク態勢を単一コンソールで可視化するプラットフォームへと転換し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:航空交通管制の近代化が成長を牽引

空港管理は2025年のセクター収益の34.40%を占めました。旅客セルフサービスキオスク、手荷物IoTタグ、ビル自動化システムが広大なOTリスクを生み出し、資産インベントリとマイクロセグメンテーションプロジェクトを促進しています。ATCは規模は小さいものの、レガシーレーダー、VHF、独自データバスがIPベースの交換に置き換わる中で最速の13.8%のCAGRを示しています。ATCアップグレードに割り当てられた航空サイバーセキュリティ市場規模は、国家航空航法サービスプロバイダーが近代化助成金を活用するにつれて加速するでしょう。

航空会社管理プラットフォームはAIフライト混乱緩和と燃料最適化モジュールを統合し、APIセキュリティを重要にしています。航空貨物管理は越境eコマースの拡大に伴い優先度が高まり、航空サイバーセキュリティ市場全体でブロックチェーンに基づく保管連鎖ログと継続的なコンプライアンススキャンの要件が高まっています。

地域分析

北米は2025年収益の39.40%で航空サイバーセキュリティ市場をリードしており、FAAの2026年度サイバーセキュリティ予算3,500万米ドルとTSAの空港強化への1億3,617万米ドルの配分に支えられています。米国の主要航空会社はすべてAI駆動の脅威検知を組み込んでおり、カナダのANSPであるNAV CANADAは連邦のベストプラクティスを反映したゼロトラストの設計図を採用しています。この地域のベンダーエコシステムは、防衛大手が強化されたソリューションを商業フリートにクロスセルすることからも恩恵を受けています。

欧州はEASA Part-ISとEUROCONTROL CERTの連携を通じて堅固な採用を維持しています。汎EU調和は重複を削減し、プールされたインテリジェンス共有を増加させます。ThalesのCEAとの3年間のAIパートナーシップによる防衛向け信頼できる生成AIの開発は、検知・レスポンスの加速を目指した地域のイノベーションを際立たせています。GDPRはさらなるコンプライアンス次元を加え、航空サイバーセキュリティ市場内でプライバシー・バイ・デザインの暗号化とトークン化の取り組みを促進しています。

中東は2024年第1四半期に記録された183%のDDoS急増とガルフハブの拡大に牽引され13.05%のCAGRを記録し、事業者は複数空港のポートフォリオを迅速に保護することを迫られています。この地域のフラッグキャリアは現在、地上システムのマネージドSOCカバレッジを義務付け、スプーフィング試みに対抗するための衛星ルート多様化を展開しています。中国、日本、インドが主導するアジア太平洋は、大規模なフリート増加、政府のスマート空港助成金、および2024年9月にデリーで開催された地域初の閣僚級航空サイバーサミットを通じて僅差で続いています。多様な規制基準は、国際ベンダーと地域専門家の両方が異なる認証制度に合わせてオファリングをローカライズすることを促しています。

競争環境

航空サイバーセキュリティ市場は中程度に断片化されています。Honeywell、Thales、Collins Aerospaceなどの航空宇宙大手は、組み込みシステムの専門知識と長年のOEM関係を活用してサイバースイートをクロスセルしています。Honeywellの2024年4月のSCADAfence買収(5,200万米ドル)は、空港ビル管理システムに適したOT可視化分析を追加しています。CiscoとPalo Alto Networksは空港インテグレーターとのパートナーシップを追求し、FAAおよびEASAの監査プロセスに準拠した次世代ファイアウォールとSOCサービスとしてのサービスオファリングを組み込んでいます。

プライムコントラクターがニッチな分析、量子耐性暗号、AIベースの異常検知スタートアップを探索する中で、M&A勢いは加速すると予想されます。耐量子暗号連合への参加は、アビオニクスファームウェアアップデート向けに格子ベースアルゴリズムを準備する企業にファーストムーバーアドバンテージをもたらします。BMW i Venturesが支援するRunSafe Securityのような破壊的企業は、エンジンコントローラー内の組み込みLinuxディストリビューションを保護するためのムービングターゲットハードニングを提唱しています。

競争はますますサービス中心になっています。事業者はPart-ISとInnovate28の期限が近づく中で、24時間365日の監視、規制報告の自動化、フォレンジック対応準備を優先しています。フライト安全リスクスコアリングとサイバーテレメトリを統合できるベンダーは価値提案を強化し、航空サイバーセキュリティ市場への参入を試みる汎用ITセキュリティプロバイダーに対して新たな参入障壁を設定しています。

航空サイバーセキュリティ業界リーダー

Cisco Systems Inc.

Thales Group

Lockheed Martin Corporation

Honeywell International Inc.

Raytheon Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国海軍はRockwell CollinsにE-6B航空サイバーアップグレードのライフサイクルサポート契約(1,660万米ドル)を付与し、Collinsの防衛実績を拡大し、商業フリートキャンペーンへの参照信頼性を高めました。

- 2025年5月:FAAはゼロトラストパイロット向けに3,500万米ドルを充当した国家空域近代化設計図を発行し、2030年まで次世代ATC展開に結びついたベンダーパイプラインを確保しました。

- 2024年12月:Northrop Grummanは電磁パルス耐性を特徴とする35億米ドルのTACAMO航空機受注を確保し、戦略的航空機プログラム全体の強化基準のベースラインを引き上げました。

- 2024年12月:日本航空がDDoS攻撃を受け40便以上が遅延し、地域の航空会社がSOCアウトソーシングとマルチクラウド冗長性の加速を促進しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceの定義によると、航空サイバーセキュリティ市場とは、航空会社、空港、貨物取扱業者、航空交通管制にわたる民間航空の情報技術および運用技術資産を、不正アクセス、妨害、またはデータ損失から保護するソフトウェア、ハードウェア、およびマネージドサービスへの総支出を指す。この構成は、ネットワーク、エンドポイント、アプリケーション、無線、および衛星リンク全体にわたる脅威を防止、検出、および対応するオンプレミスおよびクラウド展開を対象とする。

スコープ除外:機密軍事プログラムのみに販売されるソリューション、またはスタンドアロンのドローン検知プラットフォームは本調査の対象外とする。

セグメンテーション概要

- ソリューション別

- 脅威インテリジェンスおよびレスポンス

- アイデンティティおよびアクセス管理

- データ損失防止

- セキュリティおよび脆弱性管理

- マネージドセキュリティ

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- ワイヤレスおよび衛星リンクセキュリティ

- 展開モード別

- オンプレミス

- クラウド展開

- アプリケーション別

- 航空会社管理

- 航空貨物管理

- 空港管理

- 航空交通管制管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- 北欧諸国

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中東、アジア太平洋地域の主要ハブ空港のCISO、航空会社ITディレクター、OTインテグレーター、MSSPスペシャリストにインタビューを実施した。これらの対話により、ゼロトラストアーキテクチャの採用曲線、ゲートあたりの平均支出、ライセンス価格の低下が検証され、デスクワークから得た前提条件の精緻化が可能となった。

デスクリサーチ

アナリストは、ICAOサイバーセキュリティインシデント通知、Eurocontrolの飛行移動統計、FAA Form 5010空港ファイル、航空電子機器およびセキュリティアプライアンスのUN Comtrade輸出コードなどの権威ある公開データセットを起点とし、これらがフリートサイズ、トラフィック強度、およびハードウェア貿易フローの基盤となっている。政府のサイバーセキュリティ戦略、IATAガイダンス文書、および査読済み学術誌は、攻撃頻度とコスト影響に関するトレンド係数を提供した。企業レベルのシグナルを充実させるため、財務情報についてはD&B Hooversに、概算取引価値についてはDow Jones Factivaにアクセスした。このリストは例示であり、データ収集およびクロスチェックの過程で多数の追加オープンソースが参照された。

市場規模算定と予測

トップダウンモデルは、旅客出発数、運航中の航空機数、およびゲートの在庫数を対処可能な攻撃対象領域に変換し、資産クラスごとの典型的なセキュリティ支出によって分割する。サプライヤーの集計およびサンプリングされたASP×ボリュームチェックにより、過大または過小評価を抑制するボトムアップの参照ポイントが得られる。クラウド移行比率、接続航空機のシェア、侵害発生率、規制上のペナルティ上限、マネージドサービス普及率などの主要変数が多変量回帰に投入され、2030年までの価値が予測される。詳細なボトムアップ入力が不足している場合、補間には一次調査の範囲に合わせた3年移動平均が使用される。

データ検証と更新サイクル

モデルの出力は、過去の侵害損失、ベンダーの収益開示、および空港のCAPEXパターンとの分散テストを経て検証され、異常が検出された場合はサインオフ前にアナリストによる再作業が行われる。レポートは年次で更新され、大規模な規制義務化など重要なイベントがベースラインを変化させた場合には中間更新が実施される。

MordorのAviation Cyber Securityベースラインが信頼性を持つ理由

公表された推計値は、企業がスコープ、価格体系、または更新頻度を異なる形で選択するため、しばしば乖離が生じる。

主要なギャップ要因としては、貨物ターミナルが計上されているかどうか、マネージドサービス料金の年換算方法、およびクラウドコントロールが定価または取引価格で評価されているかどうかが挙げられる。Mordorは民間航空の全スコープを適用し、定期的に資産乗数を再ベンチマークし、すべての入力を2025年の固定ドルに換算しているが、一部の競合他社は単一地域のプロキシや時代遅れのフリートデータに依存している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.51 B | Mordor Intelligence | - |

| USD 10.07 B | Global Consultancy A | 保守的な脅威支出比率を使用し、空港のクラウドコントロールを除外している |

| USD 5.32 B | Market Research House B | ネットワークファイアウォールのみを計上し、エンドポイントおよびIAMツールを除外している |

| USD 11.30 B | Trade Journal C | 接続航空機の最新指標を更新せずに2023年データを延長している |

総合すると、この比較は当社のベースラインが最高でも最低でもなく、検証可能なトラフィック、資産、および支出指標に最も透明性をもって結びついていることを示しており、意思決定者に戦略と予算策定のためのバランスの取れた基盤を提供する。

レポートで回答される主要な質問

航空サイバーセキュリティ市場の現在の価値はいくらですか?

市場は2026年に129億9,000万米ドルであり、2031年までに238億米ドルに成長する見込みです。

航空サイバーセキュリティソリューションへの支出をリードしている地域はどこですか?

北米は2025年収益の39.40%を占め、FAAおよびTSAの強固な資金調達プログラムに支えられています。

クラウドセキュリティが最も成長の速いセキュリティタイプである理由は何ですか?

航空会社と空港が旅客、メンテナンス、分析ワークロードをハイブリッドクラウドアーキテクチャに移行しており、クラウド重点コントロールの14.7%のCAGRを牽引しています。

認証要件はプロジェクトタイムラインにどのような影響を与えますか?

EASA Part-ISおよびFAAの規則は広範な検証を必要とし、システムがサービスに入る前に複数年と多大なコストを追加することが多いです。

マネージドセキュリティサービスはこの市場でどのような役割を果たしていますか?

マネージドセキュリティサービスは、事業者が航空特有の専門知識を持つベンダーに24時間365日の監視とコンプライアンスをアウトソースする中で13.4%のCAGRで成長しています。

どのアプリケーションセグメントが最も急速に拡大しますか?

航空交通管制サイバーソリューションは、国家ANSPインフラ全体でのIP近代化とゼロトラスト義務化を背景に13.8%のCAGRを示す見込みです。

最終更新日: