サイバーセキュリティソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 180.29 十億米ドル |

| 市場規模 (2031) | 332.26 十億米ドル |

| 成長率 (2026 - 2031) | 13.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティソフトウェア市場分析

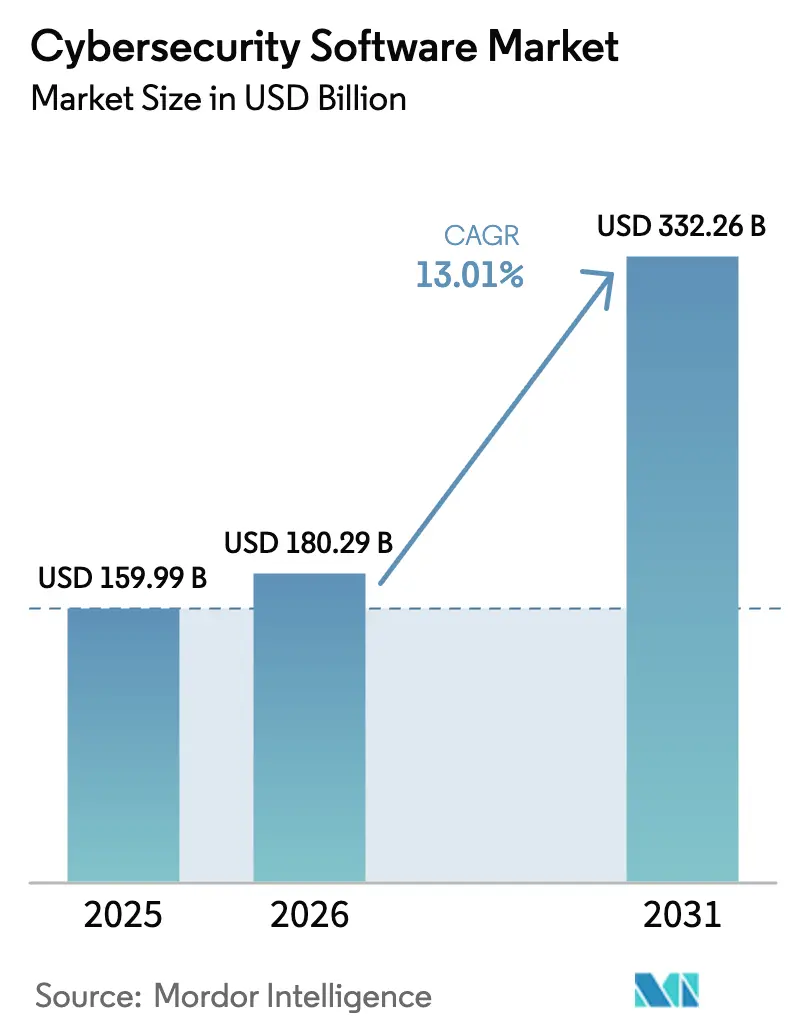

サイバーセキュリティソフトウェア市場規模は2025年に1,599億9,000万米ドルと評価され、2026年の1,802億9,000万米ドルから2031年には3,322億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは13.01%です。経営幹部がサイバーレジリエンスを流動性や支払能力と並んで評価し、セキュリティ態勢を企業価値に直接結びつけるようになったことで、取締役会の認識は変化しています。ベンダーのロードマップは、侵害開示の期限を厳格化するグローバルな規制立案、攻撃と防御の両面における人工知能の急速な普及、そして工場や電力グリッドにまで攻撃対象領域を拡大する情報技術と運用技術ネットワークの融合によって形成されつつあります。クラウドファースト戦略はセキュリティをワークロードとともに移動させることを余儀なくし、トラフィックを検査し、アイデンティティを管理し、設定ミスをリアルタイムで修正するクラウドネイティブなコントロールへの持続的な需要を生み出しています。基本的なコントロールが欠如している場合に請求を拒否する免責条項と組み合わされたサイバー保険の免責額の上昇により、中小企業でさえマネージド検知・対応を採用するようになり、サイバーセキュリティソフトウェア市場全体にわたって新たな成長を牽引しています。

主要レポートのポイント

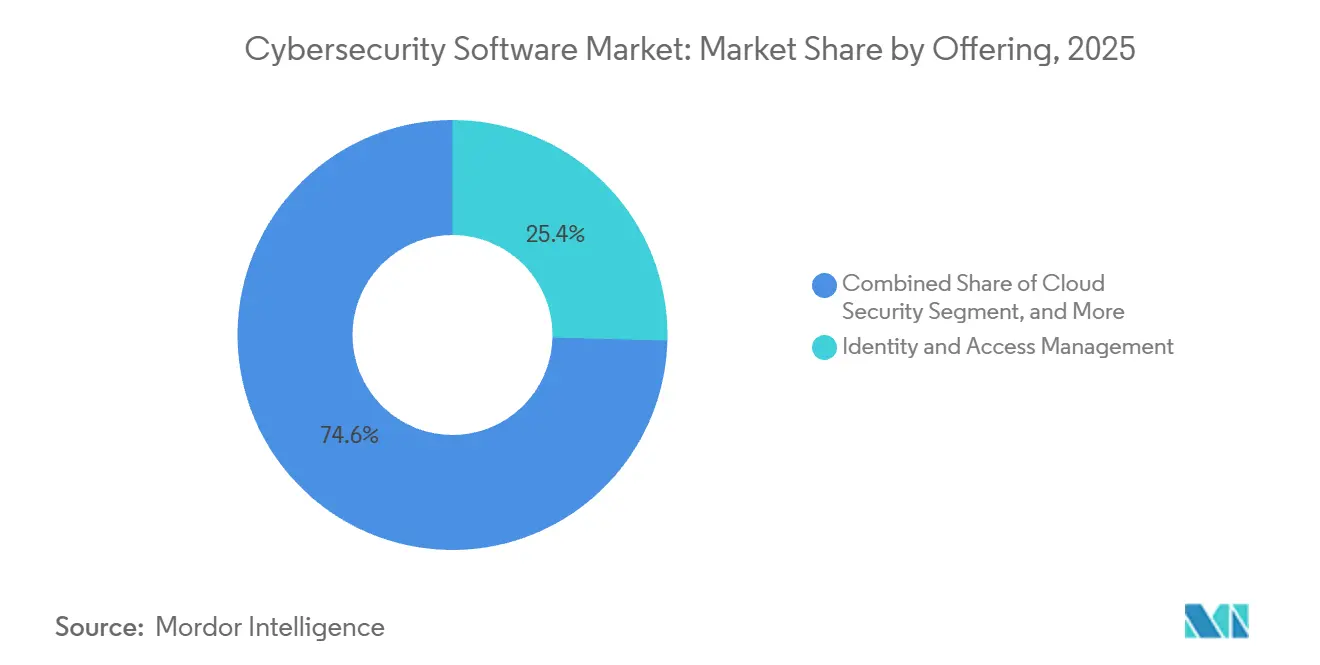

- 提供内容別では、アイデンティティおよびアクセス管理が2025年に25.41%のシェアでリードし、クラウドセキュリティは2031年にかけて14.43%のCAGRで拡大しています。

- 展開モード別では、クラウドベースのセグメントが2025年にサイバーセキュリティソフトウェア市場シェアの66.88%を占め、2031年にかけて14.73%のCAGRで拡大すると予測されています。

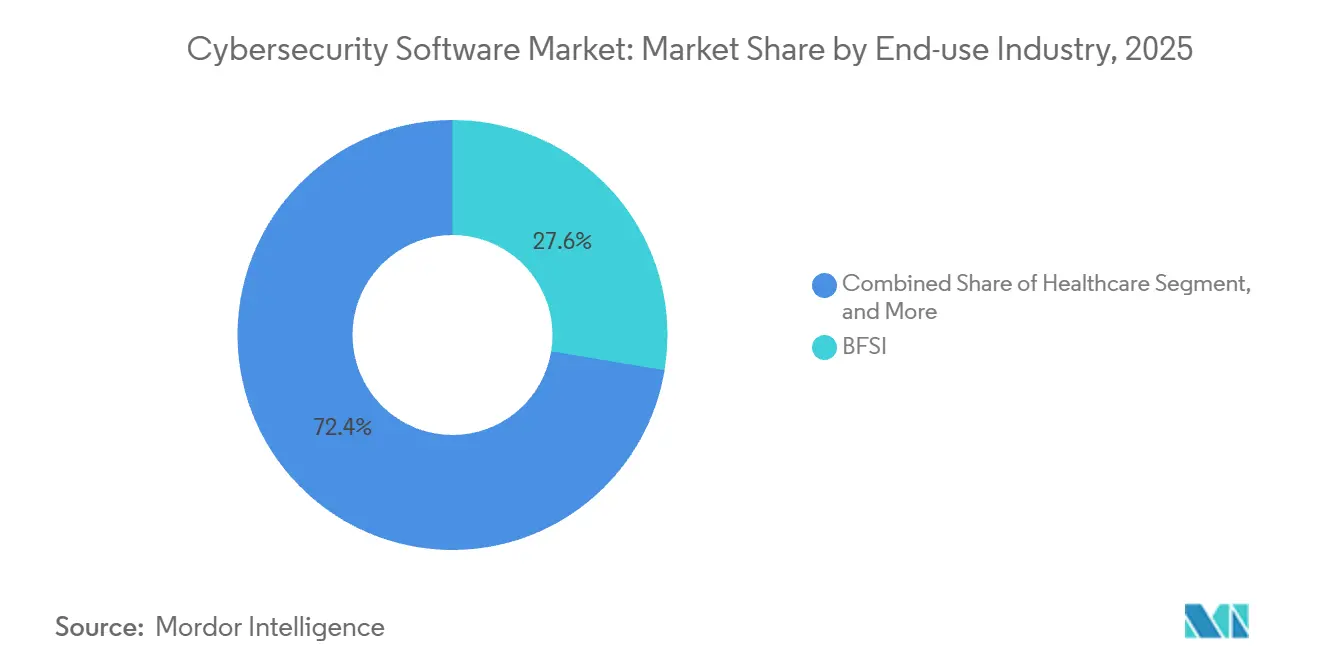

- 最終用途産業別では、銀行・金融サービス・保険が2025年のサイバーセキュリティソフトウェア市場規模の27.62%を占め、ヘルスケアは2031年にかけて14.97%のCAGRで最も速い成長を記録しました。

- 企業規模別では、大企業が2025年に63.17%のシェアで優位を占めましたが、中小企業セグメントは2031年にかけて14.25%のCAGRで成長すると予測されています。

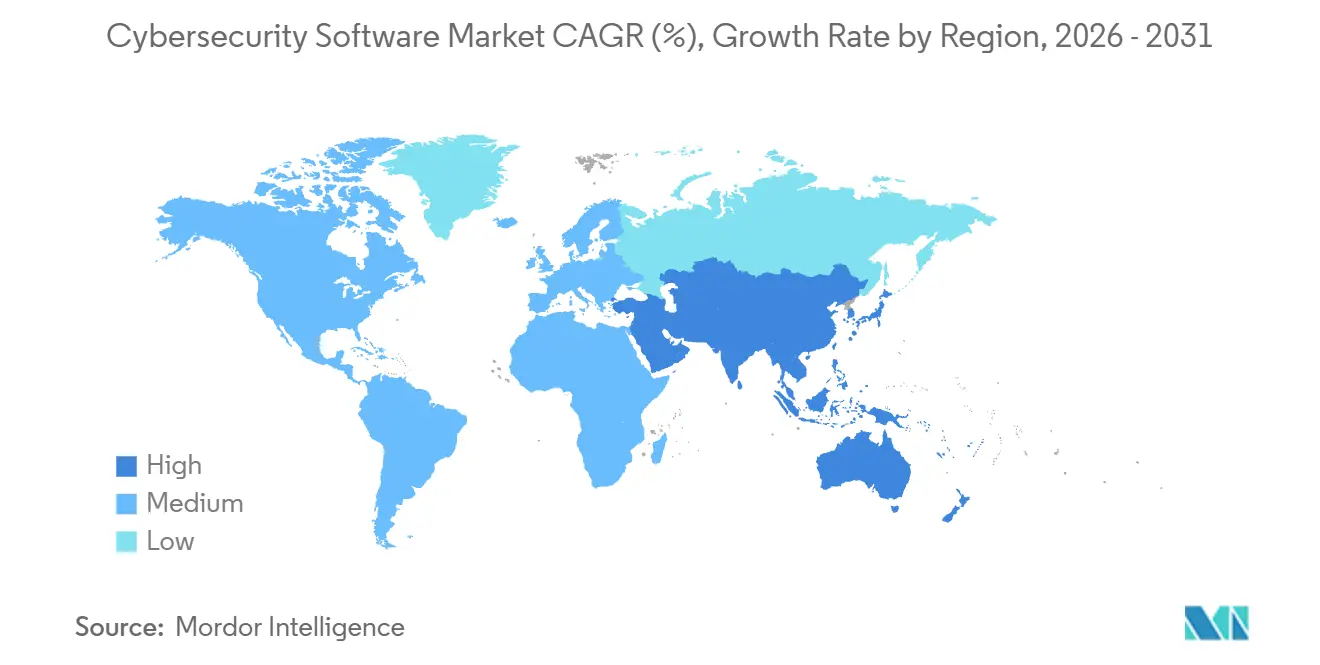

- 地域別では、北米が2025年に38.65%のシェアを維持し、アジア太平洋地域は2026年〜2031年の間に15.01%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサイバーセキュリティソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファースト導入とゼロトラストの義務化 | +2.3% | グローバル(北米およびヨーロッパが主導) | 中期(2〜4年) |

| AIを活用したマルチベクター型サイバー攻撃の急増 | +2.1% | グローバル(BFSIおよびヘルスケアに集中) | 短期(2年以内) |

| サイバーインシデント開示に対する規制上のペナルティの増大 | +1.8% | 北米およびヨーロッパ(アジア太平洋地域への波及あり) | 短期(2年以内) |

| 重要インフラにおけるOTとITの融合 | +1.5% | グローバル(エネルギー、公益事業、製造業を優先) | 中期(2〜4年) |

| 新たな攻撃対象領域を生み出すAPIセントリックアーキテクチャへの移行 | +1.2% | グローバル(ITおよび通信、小売および電子商取引が主導) | 中期(2〜4年) |

| サイバー保険料の上昇がプロアクティブなセキュリティを促進 | +0.9% | 北米およびヨーロッパ(アジア太平洋地域で新興) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファースト導入とゼロトラストの義務化

連邦および企業の義務化により、組織は境界中心の防御を、場所に関係なくすべてのトランザクションを検査する継続的な検証に置き換えることを迫られています。[1]米国国立標準技術研究所、「特別刊行物1800-35:ゼロトラストアーキテクチャの実装」、nist.gov 大統領令14144は、米国の民間機関に対し、2027会計年度までにアイデンティティガバナンス、マイクロセグメンテーション、フィッシング耐性のある認証を実装することを義務付けており、民間部門にも共鳴する調達基準を設定しています。クラウド移行は、ワークロード、データ、ユーザーが複数のサービスプロバイダーに分散するため、ソフトウェア定義型境界、クラウドセキュリティ態勢管理、ワークロード保護が不可欠となり、緊急性を高めています。行政管理予算局のゼロトラスト成熟度モデルは、セキュリティ情報・イベント管理に供給される継続的な診断を要求し、エンドポイント検知統合への需要を加速させています。ハイブリッドインフラ全体で最小権限アクセスをオーケストレーションできるベンダーが勢いを増しており、それによってサイバーセキュリティソフトウェア市場が拡大しています。

AIを活用したマルチベクター型サイバー攻撃の急増

脅威アクターは生成AIを武器化して偵察を自動化し、適応型フィッシングを作成し、静的シグネチャを回避するポリモーフィックマルウェアを展開しています。IBM X-Forceは、ランサムウェア、データ窃取、分散型サービス拒否戦術を組み合わせた攻撃が42%増加したことを記録しており、防御側はベクター全体にわたってシグナルを相関させることを余儀なくされています。[2]IBM Security、「X-Force脅威インテリジェンスインデックス2026」、ibm.comディープフェイクを利用した経営幹部のなりすましは、米国連邦捜査局インターネット犯罪苦情センターによると2025年に10億米ドルを超える損失をもたらし、ソーシャルエンジニアリングへの耐性に対する取締役会の懸念を高めています。セキュリティチームは、セキュリティオペレーションセンター内に機械学習分析を組み込み、アラートをトリアージし、権限昇格を示す異常な動作を検出しています。米国国家安全保障局などの規制機関は、AIを活用したユーザーおよびエンティティ行動分析を明示的に推奨しており、基本的なコンプライアンスに機械学習が含まれることを示しています。

サイバーインシデント開示に対する規制上のペナルティの増大

米国証券取引委員会は、上場企業に対して重大なサイバーインシデントを4営業日以内に開示することを義務付けており、検知からステークホルダーへの通知までの間隔を短縮しています。[3]米国証券取引委員会、「SECが4社を誤解を招くサイバー開示で提訴」、sec.gov侵害の影響を虚偽申告した企業に対して2024年および2025年に課された数百万ドルのペナルティは、執行に実効性があることを示しています。規制S-Pの追加改正により、金融機関は顧客データを暗号化し、不正アクセスから30日以内にクライアントに通知することが義務付けられ、監査証跡を組み込んだガバナンス、リスク、コンプライアンスプラットフォームへの需要を促進しています。取締役会はその結果、厳格なタイムラインを満たすための自動化されたインシデント対応およびフォレンジック準備ツールを求めており、サイバーセキュリティソフトウェア市場の成長を強化しています。

重要インフラにおけるOTとITの融合

産業企業は予知保全と分析のために運用技術ネットワークをエンタープライズITシステムと統合していますが、この融合によりコントローラー、センサー、安全システムが主流のサイバー脅威にさらされています。2026年1月のガイダンスは産業制御ネットワーク全体のセグメンテーションと継続的な監視を義務付けており、Microsoftはプログラマブルロジックコントローラーを標的とした攻撃が60%増加したことを確認しています。ISA/IEC 62443などのセクター標準が調達の前提条件となり、資産インベントリ、脆弱性管理、プロトコル対応型検知への支出を促進しています。エネルギー、公益事業、製造業の組織は、Modbus、DNP3、独自のテレメトリを取り込むプラットフォームに向けてベンダー選定を進めており、サイバーセキュリティソフトウェア市場の対応可能な収益を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性的な人材不足と賃金インフレ | -1.4% | グローバル(北米およびヨーロッパで深刻) | 長期(4年以上) |

| ツールの乱立によるC層のROI疲弊 | -1.1% | グローバル(大企業に集中) | 中期(2〜4年) |

| 公共部門および中小企業におけるレガシー技術的負債 | -0.8% | グローバル(公共部門および中小企業で顕著) | 長期(4年以上) |

| ソブリンクラウドとデータ居住地の競合 | -0.6% | アジア太平洋地域、中東、一部のヨーロッパ管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的な人材不足と賃金インフレ

400万人の熟練専門家のグローバルな不足は実装スケジュールを圧迫しており、クラウドセキュリティアーキテクト、脅威ハンター、セキュリティオペレーションセンターマネージャーは年間二桁の賃金成長を要求しています。国家訓練フレームワークは大学がカリキュラムを更新するよりも速く新しいコンピテンシーを追加しており、企業はギャップを埋めるためにマネージドセキュリティサービスや自動化に依存しています。自動化はアラート量を削減しますが、高度なプラットフォームのオンボーディングとチューニングには依然として専門家の監督が必要であり、投資回収サイクルを長引かせ、サイバーセキュリティソフトウェア市場の全体的な拡大を抑制しています。

ツールの乱立によるC層のROI疲弊

大企業は最大60の個別のセキュリティツールを運用しており、ライセンスコストが膨らみ、アラートの相関関係においてアナリストの帯域幅を消費しています。経営幹部はますます、新しい予算を割り当てる前に各追加製品が残余リスクを測定可能な形で削減することの証明を求めており、購買決定を遅らせています。ベンダーは統合された拡張検知・対応スイートで対応していますが、移行にはスタッフの再訓練とプレイブックの書き直しが伴い、一部のリスク回避型企業が先送りにする一時的なカバレッジギャップが生じます。この摩擦は、統合が最終的に効率向上をもたらすとしても、サイバーセキュリティソフトウェア市場の成長軌道に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:アイデンティティガバナンスがゼロトラスト移行を支える

アイデンティティおよびアクセス管理は2025年にシェアの25.41%を占め、すべてのセッションに継続的な認証を要求するゼロトラストの設計図における優位性を示しています。サイバーセキュリティソフトウェア市場規模のこのスライスは、認証情報とデバイスの信頼シグナルが現代のアーキテクチャのポリシーコアに位置することを確認しています。米国国立標準技術研究所のガイドラインがSMSワンタイムパスワードの使用を非推奨にした後、ハードウェアトークンと生体認証パスキーの採用が加速し、特権アクセスの保管庫はソフトウェアビルド中のシークレットを保護するためにDevOpsパイプラインにまで拡大しました。クラウドセキュリティは2031年にかけて14.43%のCAGRで成長しており、態勢管理、ワークロード保護、APIインベントリスキャンを要求するマルチクラウド展開の恩恵を受け、従来のゲートウェイを超えて収益を多様化しています。

アプリケーションセキュリティは、開発チームが静的、動的、ソフトウェアコンポジション分析を継続的インテグレーションパイプラインに組み込み、より迅速な修正のためにアジャイルバックログに調査結果を統合するにつれて進歩しています。ネットワークセキュリティ製品は、クラウドのプレゼンスポイント内で接続性と保護を統合するセキュアアクセスサービスエッジフレームワークへと変容しており、バックホールなしにローミング従業員をサポートするモデルです。エンドポイントセキュリティベンダーはテレメトリをネットワークおよびアイデンティティシグナルと統合し、単一のコンソールで拡張検知を提供することでアナリストの作業負担を軽減しています。データセキュリティおよび統合リスク管理スイートは、機密フィールドを暗号化し、規制対象の属性をトークン化し、リスクを金銭的な観点で定量化するエグゼクティブダッシュボードを提供することでポートフォリオを補完しており、これらすべてがより広範なサイバーセキュリティソフトウェア市場の触媒となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドプラットフォームが弾力的なワークロードを支配

クラウド展開は2025年に66.88%のシェアを占め、弾力的なインフラがデフォルトとなるにつれて2031年にかけて14.73%のCAGRで拡大します。リモートワークにより場所ベースのコントロールが時代遅れとなり、組織はどこでも均一なポリシーを適用するクラウドネイティブなセキュアウェブゲートウェイ、クラウドアクセスセキュリティブローカー、ゼロトラストネットワークアクセスサービスへと移行しています。ベンダーは集約されたテレメトリを活用して機械学習エンジンを訓練し、ハードウェアの交換なしに顧客の防御を更新しており、これはオンプレミスのアプライアンスが対応できない機能です。したがって、クラウドとオンプレミスの実装間のサイバーセキュリティソフトウェア市場シェアの差は予測期間中に拡大する見込みです。

オンプレミスのスタックは、データ居住地、エアギャップの義務、またはレガシー資産が完全な管理権を要求する場合に存続します。防衛請負業者、重要インフラ事業者、機密ワークロードを持つ公共機関は、管理された環境内でプライベートクラウドまたはコンテナ化されたインスタンスを維持しています。ハードウェアのリフレッシュサイクルと専門的なスキル要件がオンプレミスの総所有コストを膨らませていますが、産業制御システム監視や高頻度取引などの特定のワークロードは、商用インターネット回線では得られないレイテンシ保証を依然として必要としています。クラウンジュエルデータを顧客所有のデータセンターに保持しながら分析をSaaSに移行するハイブリッドアプローチは移行パスを提供し、サイバーセキュリティソフトウェア市場内で多様化した展開ミックスを維持しています。

最終用途産業別:ヘルスケアのランサムウェアが支出を加速

銀行・金融サービス・保険は2025年にシェアの27.62%でリードし、その優位性は高価値データと厳格な規制に根ざしています。デジタル運用レジリエンス法およびその他の制度の下での侵害後の罰金は、検知コントロールと並んでガバナンス、リスク、コンプライアンスモジュールへの投資を促進しています。14.97%のCAGRで拡大すると予測されるヘルスケアは、ケアの提供を中断し患者の安全を脅かすランサムウェア攻撃の増大に直面しており、病院はネットワークセグメンテーション、オフラインバックアップ、医療機器に合わせた脆弱性管理を実装することを余儀なくされています。これらのダイナミクスはサイバーセキュリティの患者安全の責務を拡大し、対応可能なサイバーセキュリティソフトウェア市場を深化させています。

ITおよび通信企業はレイテンシに敏感なネットワークを分散型サービス拒否攻撃から守り、小売および電子商取引はPCI DSS 4.0を満たすために不正検知と暗号化を展開しています。産業製造およびエネルギー企業は、サイバーフィジカル攻撃が直接的な収益と安全への影響をもたらすことを示した高プロファイルなシャットダウンの後、プログラマブルロジックコントローラーを強化しています。航空宇宙、軍事、防衛の請負業者は、現在調達適格性に影響を与えるサイバーセキュリティ成熟度モデル認証レベルに合わせて投資を調整しており、連邦契約においてサイバー準備態勢を必須条件として定着させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー企業規模別:中小企業がマネージドサービスを採用

大企業は2025年にシェアの63.17%を吸収し、購買力を活用して複数の製品ファミリーをバンドルするエンタープライズ契約を交渉しました。これらのコングロマリットは、資産インベントリとワークフローオーケストレーションと統合する詳細なポリシーエンジンを要求し、ベンダーにオープンAPIとカスタムレポート機能の提供を迫っています。14.25%のCAGRで成長する中小企業は、人材不足を回避するためにマネージドセキュリティサービスプロバイダーに24時間365日の監視とインシデント対応を依存しています。保険会社は多要素認証とエンドポイント検知が欠如しているポリシーを拒否または割増料金を課しており、事実上最低限のセキュリティベースラインを義務付け、サイバーセキュリティソフトウェア市場全体で新たな採用を促進しています。

クラウドSaaSのサブスクリプション階層は参入障壁を下げ、中小企業が設備投資なしにエンタープライズグレードのコントロールを購入できるようにしています。しかし中小企業はポリシーの微調整と対応プレイブックに苦労しており、複雑さを隠すシンプルなウィザード駆動型インターフェースを求めています。このコホートを対象とするベンダーは迅速な展開、自動化された設定、従量課金制を強調しており、エンタープライズクラスの提供は拡張性とカスタム統合を優先しており、サイバーセキュリティソフトウェア産業という単一の傘の下で二極化した製品ランドスケープを維持しています。

地域分析

北米は2025年にサイバーセキュリティソフトウェア市場の38.65%を維持しており、連邦機関全体でゼロトラストアーキテクチャを義務付ける大統領令14144と、インシデント報告の期限を短縮するSECルールに支えられています。米国の金融サービス、ヘルスケア、クラウドネイティブ技術企業はランサムウェアと知的財産窃取の不均衡なシェアに直面しており、拡張検知、アイデンティティガバナンス、リスク定量化プラットフォームへの需要を維持しています。カナダの改正プライバシー法は侵害通知を義務付けており、データ損失防止の採用を促進しています。一方、メキシコの拡大する自動車および電子機器回廊は、ジャストインタイム生産ラインを保護するために運用技術セキュリティに投資しています。

アジア太平洋地域は2031年にかけて15.01%のCAGRで成長すると予測されており、国家規制の増加によりサイバーセキュリティソフトウェア市場が恩恵を受けています。中国はデータローカライゼーションと重要インフラ評価を施行しており、ソブリンクラウドとオンプレミス暗号化への投資を促しています。インドの6時間以内の侵害報告ルールは、国内および多国籍企業全体でセキュリティ情報・イベント管理プラットフォームとクラウドワークロード保護の採用を加速させています。日本の戦略はサプライチェーンの保証を優先し、脆弱性管理への資金提供を促進しており、ASEAN協調フレームワークは相互運用可能なAPIを必要とする国境を越えた脅威インテリジェンス共有を刺激しています。

ヨーロッパのサイバーセキュリティソフトウェア市場は、必須サービスの事業者と金融機関に厳格なコントロールを課すネットワークおよび情報セキュリティ指令2とデジタル運用レジリエンス法を背景に拡大しています。2024年〜2025年に20億ユーロ(22億6,000万米ドル)を超える記録的なGDPRペナルティが暗号化、トークン化、サードパーティリスク評価を促進しています。英国のクラウドセキュリティ原則はゼロトラストと継続的な監視に向けた調達を導いています。南米はコンセント管理プラットフォームを促進するプライバシー法を採用しており、中東諸国はソブリンクラウドデータセンターと人材育成イニシアチブを支援しています。アフリカはナイジェリア、エジプト、南アフリカのモバイルバンキングセキュリティを通じて新興の成長を貢献しています。

競合ランドスケープ

最高情報セキュリティ責任者が冗長なツールを削減してテレメトリを統合しようとする中、競争はプラットフォーム統合を中心に展開しています。取引のハイライトとしては、Palo Alto NetworksによるIBMのQRadar SaaSアセットの買収、Microsoftによるエンドポイントとアイデンティティとクラウド防御のDefenderへのバンドル、Ciscoによるセキュアアクセスサービスエッジのネットワークフランチャイズへの追加が挙げられ、大型株ベンダーがサイバーセキュリティソフトウェア市場のより大きなシェアを確保しようとしていることを示しています。顧客はアラート疲弊と管理オーバーヘッドを削減するため単一コンソールの可視性を重視していますが、運用技術の異常検知や量子安全暗号などの専門機能がプラットフォームのロードマップを上回る場合、ベストオブブリードのニッチは存続しています。

人工知能が勝者を差別化しており、CrowdStrikeは週2兆件のイベントを採掘して横方向の移動を阻止する行動モデルを訓練し、SentinelOneの自律的なロールバックは手動介入なしにランサムウェアを無力化しています。将来を見据えたロードマップは、AIモデルパイプライン、分散型金融台帳、量子時代の鍵交換のセキュリティに取り組んでいます。ISOのAIセキュリティガイドラインや米国国立標準技術研究所の耐量子暗号プロジェクトを含む国際標準化は、隣接する収益プールを開く新たなコンプライアンス義務を予示しています。

中堅ベンダーはマネージドセキュリティサービスを通じて市場開拓を加速し、内部スタッフが不足している中小市場の顧客にアクセスするために通信キャリアやグローバルシステムインテグレーターと提携しています。人材不足が運営費を押し上げているため、ベンダーはFortinetのシンガポールおよびポーランド拡張に見られるように、24時間365日のフォロー・ザ・サン対応を提供する地域セキュリティオペレーションセンターに投資しています。ソブリンクラウドの制限は断片化を生み出し、プロバイダーに地域データプレーンインスタンスの展開を強いていますが、現地コンプライアンスを認証できる企業には差別化をもたらします。全体として、サイバーセキュリティソフトウェア市場は適度に集中しており、上位10社がグローバル収益の約半分を占め、新興の脅威ベクターに特化したイノベーターのための余地を残しています。

サイバーセキュリティソフトウェア産業リーダー

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Check Point Software Technologies Ltd.

Broadcom Inc. (Symantec Enterprise Division)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Microsoftは、エンドポイント、アイデンティティ、クラウド全体のテレメトリを相関させることで脅威の調査と修正を自動化するAIアシスタント、Microsoft Security Copilotの一般提供を発表しました。

- 2026年1月:Palo Alto NetworksはIBMのQRadar SaaSビジネスの5億米ドルの買収を完了し、統合された拡張検知のためにSIEM機能をCortex XSIAMプラットフォームに統合しました。

- 2025年12月:CrowdStrikeはFalcon Cloud Securityを立ち上げ、マルチクラウド防御を合理化するために態勢管理、ワークロード保護、コンテナセキュリティを統合しました。

- 2025年11月:Fortinetはシンガポールとポーランドのセキュリティオペレーションセンターの拡張に3億米ドルを投じ、人材不足に悩む顧客を対象とした24時間365日の監視サービスを追加しました。

グローバルサイバーセキュリティソフトウェア市場レポートの範囲

サイバーセキュリティソフトウェア市場は、世界中のさまざまな最終ユーザー産業で使用されるソフトウェアから生成される収益に基づいて定義されています。分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、ドライバーと抑制要因の観点からその成長に影響を与える主要な要因もカバーしています。本調査は、市場の推定と予測期間にわたる成長率を支援する主要な市場パラメーター、根本的な成長影響要因、および業界で事業を展開する主要ベンダーを追跡しています。

サイバーセキュリティソフトウェア市場レポートは、提供内容(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよび公益事業、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| アプリケーションセキュリティ |

| クラウドセキュリティ |

| データセキュリティ |

| アイデンティティおよびアクセス管理 |

| インフラストラクチャ保護 |

| 統合リスク管理 |

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよび公益事業 |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供内容別 | アプリケーションセキュリティ | ||

| クラウドセキュリティ | |||

| データセキュリティ | |||

| アイデンティティおよびアクセス管理 | |||

| インフラストラクチャ保護 | |||

| 統合リスク管理 | |||

| ネットワークセキュリティ | |||

| エンドポイントセキュリティ | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 最終用途産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケア | |||

| 産業製造 | |||

| 小売および電子商取引 | |||

| エネルギーおよび公益事業 | |||

| 航空宇宙・軍事・防衛 | |||

| その他の最終用途産業 | |||

| 最終ユーザー企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2031年までにサイバーセキュリティソフトウェアへの支出はどの程度になりますか?

2026年から2031年にかけて13.01%のCAGRで成長し、2031年には3,322億6,000万米ドルに達すると予測されています。

現在、組織の予算をリードしているソリューションカテゴリはどれですか?

アイデンティティおよびアクセス管理は、ゼロトラストアーキテクチャのコントロールプレーンを形成するため、2025年のシェアの25.41%で最大のシェアを占めています。

クラウド展開がオンプレミスの代替手段よりも速く成長しているのはなぜですか?

クラウドベースの提供は弾力的なスケーリング、グローバルリーチ、摩擦のないアップデートを提供し、2025年に66.88%のシェアを確保し、2031年にかけて14.73%のCAGRで拡大するのに役立っています。

2026年から2031年の間に最も速く成長すると予想されるセクターはどれですか?

ヘルスケアは、患者の安全とケアの継続性を脅かすランサムウェア攻撃に牽引され、14.97%という最も高い予測CAGRを示しています。

新しい規制はベンダー選定にどのような影響を与えていますか?

SECの4日以内のインシデント開示やデジタル運用レジリエンス法などのルールは、自動化されたレポート、暗号化、継続的な監視を要求しており、統合プラットフォームをコンプライアンスチームにとってより魅力的なものにしています。

最終更新日: