サイバーセキュリティ・アズ・ア・サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

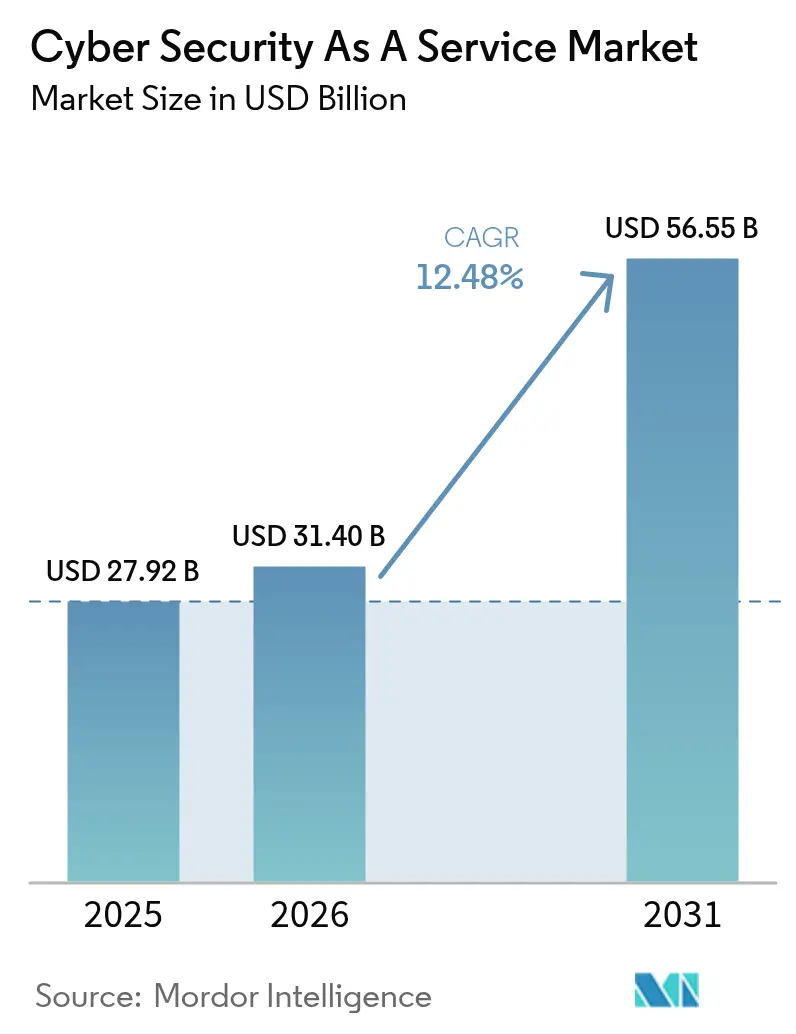

| 市場規模 (2026) | 31.4 十億米ドル |

| 市場規模 (2031) | 56.55 十億米ドル |

| 成長率 (2026 - 2031) | 12.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

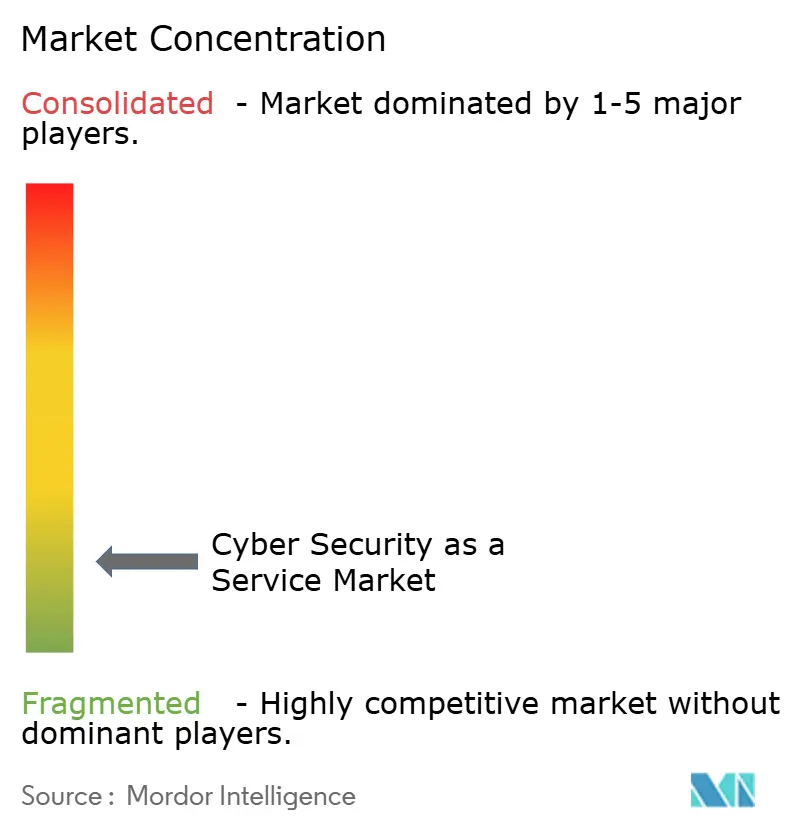

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティ・アズ・ア・サービス市場分析

サービスとしてのサイバーセキュリティ市場規模は、2025年の270.92 ビリオン 米ドルから2026年には314 ビリオン 米ドルに成長し、2026年から2031年にかけて12.48%のCAGRで2031年までに565.5 ビリオン 米ドルに達すると予測されています。2024年における1件あたり平均488 ミリオン 米ドルという侵害コストの上昇と、400万人規模の人材不足の中で専門的な知識・技術への需要が高まっていることが、組織を外部のセキュリティパートナーへと向かわせています。[1]IBM、「データ侵害のコスト:セキュリティAI自動化のビジネスケース」、IBM.com 大企業が依然として支出を牽引していますが、クラウドおよびリモートワークモデルが攻撃対象領域を拡大させる中、中小企業もサービス導入を加速させています。NIS2などのフレームワークによる規制強化の高まりと、サイバー保険要件の増大が、24時間365日の脅威監視をコアガバナンス実践に組み込んでいます。プラットフォーム主導型プロバイダーが画期的な取引を通じて機能を統合する一方、クラウドハイパースケーラーはネイティブ保護をエコシステムにより深く組み込んでおり、競争の激しさが増しています。

主要レポートのポイント

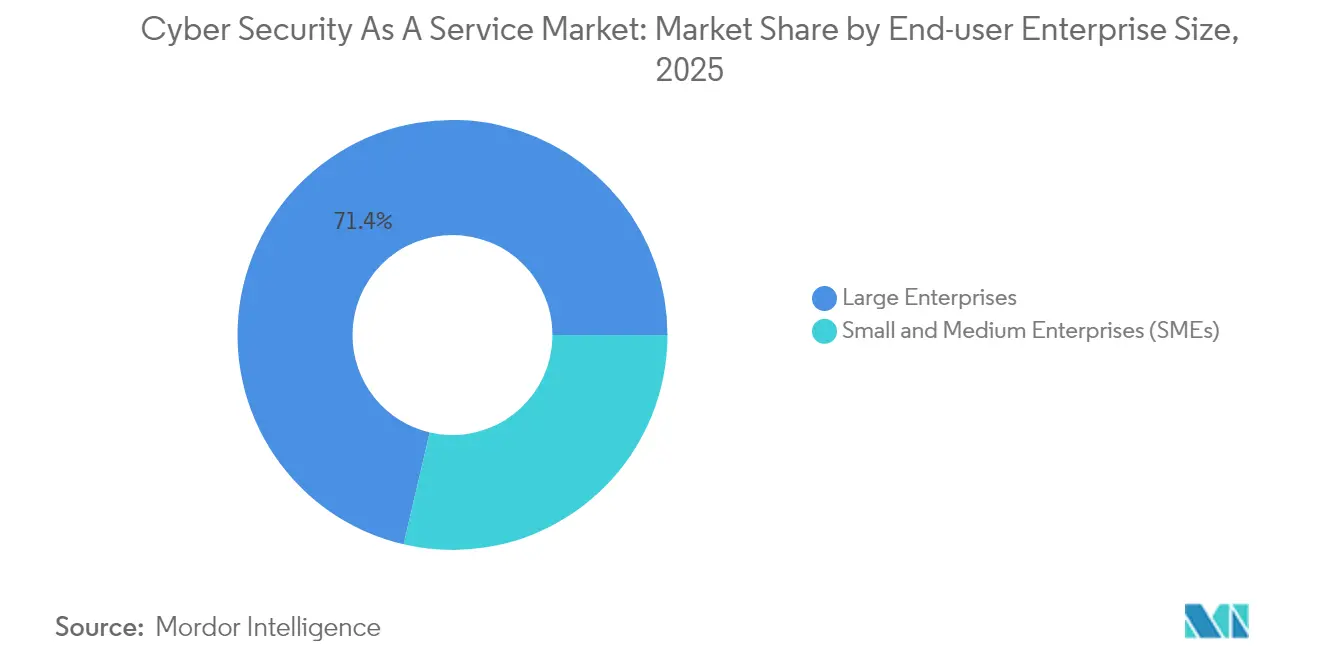

- エンドユーザー企業規模別では、大企業が2025年のサービスとしてのサイバーセキュリティ市場シェアの71.35%を占め、中小企業は2031年にかけて13.98%のCAGRで成長すると予測されています。

- サービスモデル別では、マネージド検知・対応が2025年に29.10%のシェアでトップとり、サービスとしてのSOCは2031年にかけて16.95%のCAGRで拡大しています。

- セキュリティタイプ別では、リスクおよび脆弱性評価が2025年のサービスとしてのサイバーセキュリティ市場規模の30.85%のシェアを占め、脅威インテリジェンスおよび分析は14.35%のCAGR軌道にあります。

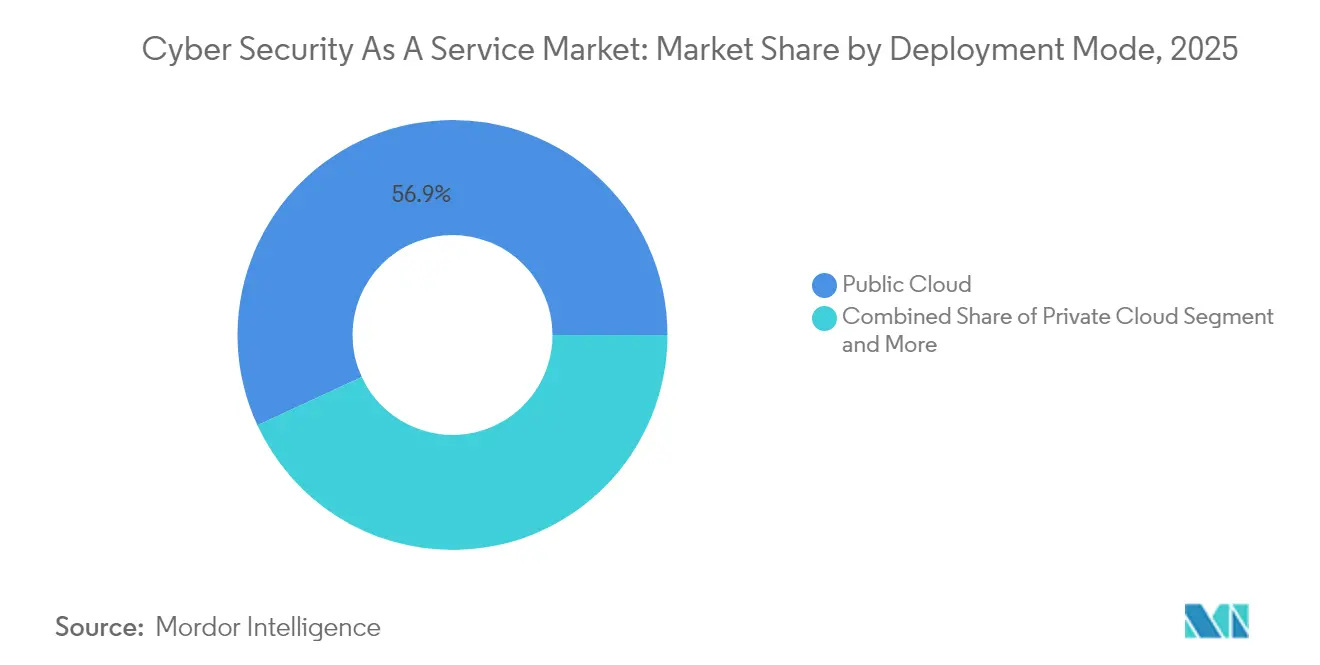

- 展開モード別では、パブリッククラウドが2025年に56.90%の収益を獲得し、ハイブリッドクラウドは2031年にかけて12.62%のCAGRで拡大しています。

- エンドユーザー産業別では、BFSIが2025年に24.40%のシェアを記録し、ヘルスケアは2031年にかけて13.55%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に34.10%のシェアを占め、アジア太平洋地域は2031年にかけて最高の14.95%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサイバーセキュリティ・アズ・ア・サービス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ侵害のコストと頻度の上昇 | +3.2% | グローバル、北米とEUで最高 | 中期(2〜4年) |

| サイバースキル不足のなかでの中小企業の需要 | +2.8% | グローバル、アジア太平洋および新興市場で強い | 長期(4年以上) |

| クラウドおよびリモートワークによる攻撃対象領域の拡大 | +2.5% | グローバル、デジタル成熟地域に集中 | 短期(2年以内) |

| 監視を義務付けるサイバー保険条項 | +1.9% | 北米とEUが中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| API/M2M向けのアイデンティティ中心セキュリティ | +1.7% | 北米とEUでの早期採用 | 長期(4年以上) |

| NIS2の24時間365日SOC要件 | +1.4% | EUが主要、他地域への波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ侵害のコストと頻度の上昇がサービス導入を促進

2024年の平均侵害費用は488万米ドルに上昇し、前年比10%増となり、取締役会が継続的な監視と迅速な封じ込めサービスに資金を提供するよう迫られています。[2]SecurityWeek、「2024年のデータ侵害コスト:IBMの最新調査によると488万米ドル」、SecurityWeek.com 医療の侵害コストは977万米ドルに達し、報告されたインシデントの79%を占め、AIおよび自動化を活用した組織は220万米ドルの節約と54日間の封じ込め短縮を達成しました。侵害を受けた企業の70%が重大な事業中断を経験するなか、ISO 27001などの規制フレームワークはリアルタイム検知と対応をベースライン要件として引き上げています。

スキル危機のなかで中小企業のサイバーセキュリティ需要が加速

中小企業はサイバー攻撃の43%を受けているにもかかわらず、18%はまだ正式な防御手段を持たず、さらに44%は基本的なツールに頼っています。[3]経済協力開発機構(OECD)、「ショックと移行期を乗り越えるための中小企業のデジタル化」、OECD.org 影響を受けた中小企業の60%が6か月以内に廃業することから、サービスプロバイダーは24時間365日のSOC監視、コンプライアンスガイダンス、サイバー保険支援をバンドルしたサブスクリプション型サービスを提供するよう特化しています。英国のサイバーエッセンシャルズなどの政府制度や、月額1万米ドルからの低コストSOCバンドルが、対象需要を拡大しています。

クラウド移行が攻撃対象領域とサービス要件を拡大

組織の91%が断片化されたツールセットによるブラインドスポットを報告し、54%がクラウドデータの最大の課題として複雑性を挙げています。[4]Palo Alto Networks、「2024年クラウドネイティブセキュリティの現状レポート」、PaloAltoNetworks.com AIを活用した環境では、マシンアイデンティティが人間のアイデンティティを40対1で上回り、アイデンティティ中心セキュリティを戦略的必須事項へと押し上げています。ハイブリッド環境全体で統一された可視性を提供するプロバイダーはシェアを獲得しており、コンプライアンスフレームワークが継続的な制御の検証を規定している場合は特にその傾向が顕著です。

サイバー保険の進化が継続的な監視を義務付ける

引受会社は、24時間365日の監視、多要素認証(MFA)、インシデント対応プレイブックの証拠に保険適格要件を結び付けるケースが増えています。米国のサイバー保険料は2024年第4四半期に5%低下しましたが、保険会社は技術的な前提条件を厳格化し、組織を侵害対応リテーナーとバンドルされたマネージド検知・対応契約へと誘導しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ主権/ベンダーロックインに関する懸念 | -1.8% | EUとアジア太平洋が中核、規制の波及あり | 長期(4年以上) |

| マルチクラウド環境における可視性のギャップ | -1.5% | グローバル、北米とEUで深刻 | 中期(2〜4年) |

| MSSPサプライチェーンへの標的型攻撃 | -1.2% | グローバル | 短期(2年以内) |

| マージンを侵食する人件費インフレ | -0.9% | 北米とEUが主要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権に関する懸念がサービス提供に課題をもたらす

NIS2は35万のヨーロッパ企業にサプライチェーン監視の強化を求め、プロバイダーは居住義務を満たすためにEU域内でテレメトリをホストするよう求められています。シンガポールやインドの同様の規制により、グローバルMSSPはインフラをリージョンごとに複製することを余儀なくされ、設備投資の増加と脅威インテリジェンス共有の複雑化を招いています。ベンダーロックインを警戒する企業は、乗り換えの障壁を軽減するため、契約上の解除条項とオープンスタンダードのテレメトリを求める傾向が強まっています。

マルチクラウドの可視性ギャップがサービスの有効性を損なう

断片化されたツールにより企業の91%にブラインドスポットが生じており、64%が急ぎすぎたクラウド移行後に侵害が増加したと報告しています。統一されたテレメトリを持たないサービスパートナーは、AWS、Azure、Google Cloud、およびオンプレミス環境全体でポリシーの一貫性を維持することに苦労しています。クラウドネイティブアプリケーション保護プラットフォームをレガシーSIEMデータと統合するプロバイダーは、エンドツーエンドの可視性を実証することで契約を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー企業規模別:大企業の支配と中小企業の加速

大企業は2025年のサービスとしてのサイバーセキュリティ市場シェアの71.35%を占め、多層的なマネージド検知・対応、脅威ハンティング、コンプライアンスオーケストレーションエンゲージメントを支える予算によって牽引されています。インシデント対応リテイナーおよび侵害保険の整合を含む包括的なカバレッジに対する契約金額は、年間500,000 米ドルを超えることが通例です。しかし中小企業セグメントは13.98%のCAGRで成長すると予測されており、ターンキー型のサービスとしてのSOCバンドルや、NIS2義務をより小規模なサプライチェーンパートナーにまで拡大する規制プログラムによって促進されています。

費用対効果の高いクラウド提供モデル、定額サブスクリプション価格設定、および保険会社連動の割引が、特にアジア太平洋地域においてSMBのクラウド導入が急増する中、中小企業の参入障壁を低下させています。言語ローカライズされたダッシュボードとコンプライアンステンプレートを提供するプロバイダーが、マネージドセキュリティサービスの初回購入者の間で突出したシェアを獲得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:SOCサービス急増のなかでのマネージド検知・対応の主導

マネージド検知・対応は2025年のサービスとしてのサイバーセキュリティ市場規模の29.10%を占め、迅速な修復と融合したプロアクティブな脅威ハンティングに対する企業の選好を反映しています。CrowdStrikeのプラットフォームモデルは、エンドポイント、アイデンティティ、およびクラウドテレメトリの収束によって達成された競争優位性を示しています。サービスとしてのSOCは16.95%のCAGRで拡大しており、リソースに制約のある組織に響くAI駆動のトリアージと従量課金型ライセンスによって支えられています。

AIワークフローにおけるマシン間トラフィックの爆発的増加に伴い、サービスとしてのアイデンティティも上昇しており、企業は認証情報のライフサイクル管理をアウトソーシングするようになっています。脆弱性テストとコンプライアンス評価は引き続き基盤となっていますが、差別化は現在、保険およびボードレベルのリスク指標に直接対応する継続的な検証能力にかかっています。

セキュリティタイプ別:リスク評価の主導がインテリジェンス分析へとシフト

リスクおよび脆弱性評価は2025年の収益の30.85%を支配し、ISO 27001、SOC 2、および金融機関向けDORAなどのセクター規制に基づく必須のベースライン監査によって推進されています。しかし、高度な攻撃者がAIを活用した攻撃手法に転換するにつれ、脅威インテリジェンスおよび分析が14.35%のCAGRで最も急成長しています。AIを組み込んだ分析を展開する組織は220万米ドル低い侵害コストを報告しており、予測的防御の投資対効果を裏付けています。

保険会社が24時間365日の監視とデータ静止保護の証拠にプレミアム割引を結び付けるにつれ、継続的な監視と暗号化サービスは着実な牽引力を獲得しています。アイデンティティ管理、インシデント対応、集中型ログサービスが、現在グローバルで平均258日に達する滞留時間のギャップを埋めるように設計された多層型サービスを補完しています。

展開モード別:パブリッククラウドの支配がハイブリッドの挑戦に直面

パブリッククラウドは2025年のサービスとしてのサイバーセキュリティ市場シェアの56.90%を獲得し、ハイパースケーラーがより広範なIaaSとしてのインフラストラクチャ契約内にネイティブセキュリティツールをバンドルしているこによって支えられています。しかしハイブリッドクラウドは12.62%のCAGRで拡大すると予測されており、これはデータ主権規則とレイテンシに敏感なワークロードが、企業にクラウド分析を活用しながら機密データをオンプレミスに保持することを強いているためです。

Kubernetesクラスターとレガシーデータセンター全体でログを正規化するクラウド非依存のコントロールプレーンを持つプロバイダーが差別化を図っています。プライベートクラウドは、侵害コストが平均977 ミリオン 米ドルに達し、暗号化義務がローカルホスティングを促進するヘルスケアなどの規制された業種において引き続き不可欠です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療の急増に挑戦されるBFSIの主導

BFSI企業は2025年収益の24.40%を占め、厳格なDORA基準と608万米ドルの平均を超える侵害コストによって推進されています。銀行と保険会社は、取締役会レベルのレジリエンス指標を満たすために、多層型マネージド検知・対応、不正分析、ポリシーアズコード制御を採用しています。医療は、ランサムウェアの頻度と規制上の罰則の増加により、13.55%のCAGRで最も急速な拡大が見込まれ、HIPAAに関連する罰則と医療機器の脆弱性が、セクター専門のMSSPへのアウトソーシングを支えています。

ITおよび通信事業者は社内専門知識を活用してサービス提供を共同開発し、政府機関はNIS2の24時間365日SOC指令に準拠しています。製造業、小売業、エネルギー企業は、デジタルツインとIIoT展開がセキュリティ境界を拡大するにつれ、アイデンティティ中心およびOT重視の監視をますます調達しています。

地域分析

北米は2025年収益の34.10%を生み出し、世界最高の侵害コスト(米国企業は1件あたり980万米ドルを支払う)と、継続的な検知と報告を優先する厳格な米国証券取引委員会(SEC)の開示義務に支えられています。取締役会がツールの重複を削減し監査準備を簡素化する単一プラットフォームベンダーを好む傾向が強まり、支出成長は堅調を維持しています。ベンチャーキャピタルは引き続きAI中心の破壊的革新者に資金を提供し、活発なパートナーエコシステムを維持しています。

アジア太平洋は2031年に向けて14.95%のCAGRで拡大する最も成長が速い地域であり、企業がマルチクラウド移行とオンライン決済チャネルの安全確保を急いでいます。インドの技術支出は2025年に5兆インドルピー(604億米ドル)に達する見通しであり、ハイブリッドクラウドセキュリティコンサルティングへの需要を刺激する一方、同地域のサイバー保険市場は年間ほぼ50%成長しています。シンガポールのサイバーセキュリティ法から中国の個人情報保護法(PIPL)に至るまでの地域規制が、グローバルな脅威インテリジェンスと国内データ処理を融合するローカライズされたSOC構築を促進しています。

欧州は、約35万の重要インフラ事業者に24時間365日のSOCカバレッジを義務付けるNIS2に支えられた着実な拡大を維持しています。データ主権への感度が、リージョナルクラウドを運用しプライバシー強化技術をサポートするプロバイダーへの選好を促進しています。欧州ネットワーク情報セキュリティ機関(ENISA)のガイダンスへの準拠を示す組織のプレミアムを引き下げる保険会社として経済的インセンティブが生まれており、中堅市場および大企業セグメント全体でサービス消費がさらに組み込まれています。

競争環境

サービスとしてのサイバーセキュリティ市場は中程度の集中度を示しています。主要プロバイダーはプラットフォーム統合を追求しており、Palo Alto Networksだけでも2018年以降17件の買収を実施し、ネットワーク、クラウド、アイデンティティ領域を融合させた250 ビリオン 米ドルのCyberArk取引で頂点に達しました。このよう幅広さは、ベンダー数を削減し統一されたポリシーエンジンを実現しようとする購買者にとって魅力的です。

クラウドハイパースケーラーは、Microsoft Defender、AWS GuardDuty、Google Cloud セキュリティコマンドセンターなどのネイティブ保護をより広範な消費コミットメントに組み込むことで競争を激化させています。そのスケールは独立系MSSPに対して価格面でのプレッシャーをかけていますが、専門業者はマージンを守るために業種固有の専門知識、ゼロトラストの設計図、および高度なSOC自動化で対応しています。AI能力が今や差別化を形成しており、自動化された脅威封じ込めを使用する組織は2024年に対応サイクルを54日短縮しました。

ヘルスケアおよびOT環境セキュリティには未開拓の機会が残っています。Fortinetなどの企業はセキュリティオペレーションARRで32%の年率成長を報告しており、統合されたネットワーク+SOCの提案に対する需要を示しています。Wizなどの新興イノベーターはクラウドネイティブのポスチャー管理を洗練させることで数十億ドル規模の買収提案を引き付けており、既存企がM&Aを通じてスケールを拡大する中でも破壊的な新規参入者の余地があることを証明しています。

サイバーセキュリティ・アズ・ア・サービス産業のリーダー企業

Armor Defense, Inc.

McAfee Inc.

IBM Corporation

Forcepoint LLC

FireEye Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:DISA Global Solutionsの侵害により330万人以上の個人が影響を受け、マネージドサービス関係におけるサプライチェーンのリスクを浮き彫りにした。

- 2025年3月:IBMは、統合プラットフォームの需要を反映して、アイデンティティセキュリティをオートメーションセグメントに分類する収益カテゴリーを変更した。

- 2025年5月:Kyndrylは、セキュリティを際立ったビジネスラインとして、前年比46%増の182億米ドルの年度契約締結を発表した。

- 2025年7月:Palo Alto Networksは、記録上最大のサイバーセキュリティ買収となる250億米ドルでCyberArkを買収することに合意した。

グローバルサイバーセキュリティ・アズ・ア・サービス市場レポートの範囲

サイバーセキュリティとは、サイバー戦争、スパイ活動、テロリズムから組織の情報システムを保護・防衛するために活用される予防的技術を指します。近年、企業はサイバーセキュリティをアウトソーシングするようになっており、これをサービスとしてのサイバーセキュリティ(CSaaS)と呼びます。CSaaSでは、独立した専門家チームが組織のシステム上の異常な動作を常時監視し、脅威を警告し、システムにパッチを適用してバックアップを維持します。

| 中小企業(SMEs) |

| 大企業 |

| マネージド検知・対応(MDR) |

| サービスとしてのSOC |

| サービスとしてのアイデンティティおよびアクセス管理 |

| サービスとしての脆弱性およびペネトレーションテスト |

| サービスとしてのコンプライアンスおよびリスク評価 |

| サービスとしてのデータ損失防止 |

| リスクおよび脆弱性評価 |

| 脅威インテリジェンスおよび分析 |

| 監査とログ記録 |

| 継続的監視と暗号化 |

| アイデンティティおよびアクセス管理 |

| サービスとしてのインシデント対応および災害復旧 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| BFSI |

| 医療およびライフサイエンス |

| ITおよび通信 |

| 政府および防衛 |

| エネルギーおよびユーティリティ |

| 小売および電子商取引 |

| 製造業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| エンドユーザー企業規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| サービスモデル別 | マネージド検知・対応(MDR) | ||

| サービスとしてのSOC | |||

| サービスとしてのアイデンティティおよびアクセス管理 | |||

| サービスとしての脆弱性およびペネトレーションテスト | |||

| サービスとしてのコンプライアンスおよびリスク評価 | |||

| サービスとしてのデータ損失防止 | |||

| セキュリティタイプ別 | リスクおよび脆弱性評価 | ||

| 脅威インテリジェンスおよび分析 | |||

| 監査とログ記録 | |||

| 継続的監視と暗号化 | |||

| アイデンティティおよびアクセス管理 | |||

| サービスとしてのインシデント対応および災害復旧 | |||

| 展開モード別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー産業別 | BFSI | ||

| 医療およびライフサイエンス | |||

| ITおよび通信 | |||

| 政府および防衛 | |||

| エネルギーおよびユーティリティ | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

サイバーセキュリティ・アズ・ア・サービス市場の2026年のグローバル市場価値はいくらであり、2031年までにどの水準に達すると予測されていますか?

2026年の支出総額は314億米ドルであり、12.48%のCAGRにより2031年までに565.5億米ドルに達すると予測されています。

中小企業からの需要はどのくらいの速さで成長していますか?

中小企業セグメントは2031年にかけて13.98%のCAGRで拡大すると予測されており、スキル不足と規制上のプレッシャーがアウトソーシングを加速するなか、他のすべての顧客グループを上回っています。

現在最大の収益シェアを誇るサービスモデルはどれですか?

マネージド検知・対応が2025年のグローバル収益の29.10%を占めてリードしており、プロアクティブな脅威ハンティングと迅速な修復に対する企業の選好を反映しています。

なぜ保険会社はマネージドセキュリティサービスの購入に影響を与えているのですか?

引受会社は、保険適用の条件として24時間365日の監視、多要素認証(MFA)、インシデント対応プレイブックをますます要求しており、組織をバンドルされたマネージド検知・対応およびサービスとしてのSOC契約へと誘導しています。

2031年に向けて最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋は14.95%のCAGRを記録すると予測されており、急速なクラウド採用、インドなどの市場における技術予算の増加、同地域の急成長するサイバー保険エコシステムによって牽引されています。

最終更新日: