日本のサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

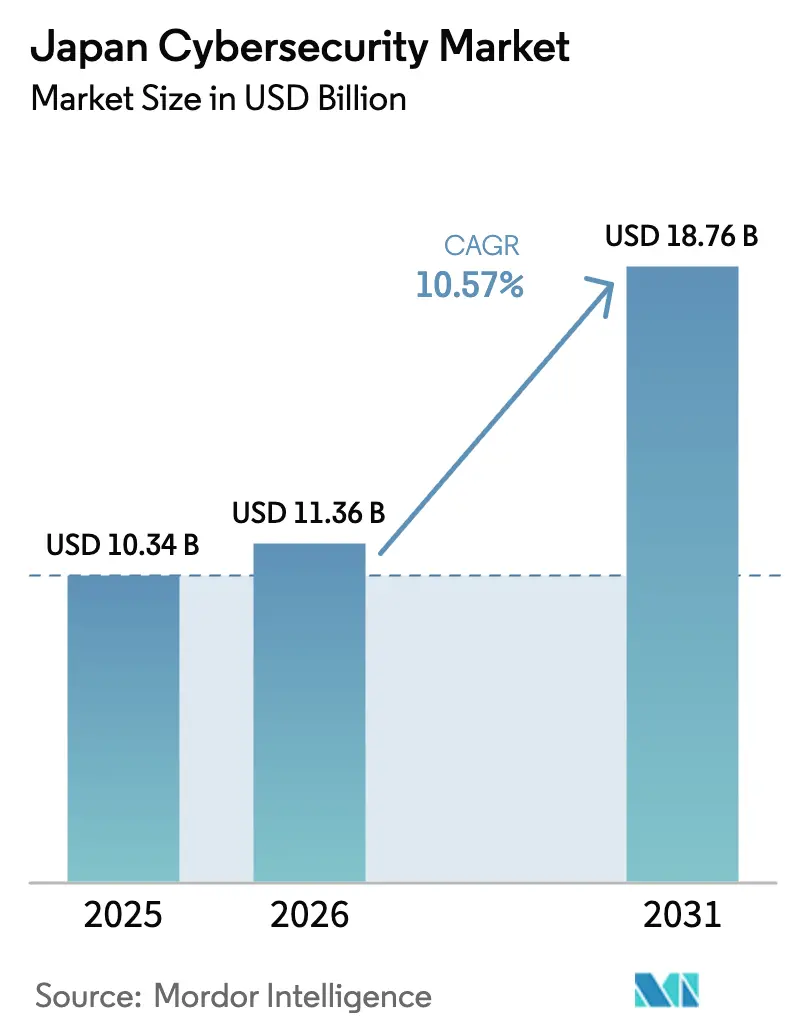

| 基準年の市場規模 (2025) | 10.34 十億米ドル |

| 市場規模 (2026) | 11.36 十億米ドル |

| 市場規模 (2031) | 18.76 十億米ドル |

| 成長率 (2026 - 2031) | 10.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のサイバーセキュリティ市場分析

日本のサイバーセキュリティ市場規模は、2025年の103億4,000万米ドルから2026年には113億6,000万米ドルに増加し、2031年までに187億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.57%で成長する見込みです。公共部門の積極的な設備投資、先進的な規制、およびエンタープライズワークロードのハイブリッドおよびマルチクラウドアーキテクチャへの急速な移行により、支出は孤立したインシデント対応から常時稼働の脅威ハンティングへとシフトしています。クラウド提供型のセキュリティコントロール、国産の拡張型検知・対応(XDR)プラットフォーム、およびゼロトラストの構成要素が調達の議論を席巻する一方、人材不足が引き続き予算をマネージドセキュリティサービスへと誘導しています。ランサムウェア活動の激化と東京証券取引所の新たな開示規則により、サイバーレジリエンスが財務ガバナンスの優先事項として浮上し、取締役会はセキュリティ侵害を重要事象として扱うことを余儀なくされています。特に中部および関東のスマートファクトリーにおける5Gプライベートネットワークの展開強化が、生産稼働時間を妨げることなく産業用モノのインターネット資産を保護できる運用技術(OT)セキュリティへの需要を高めています。

レポートの主要ポイント

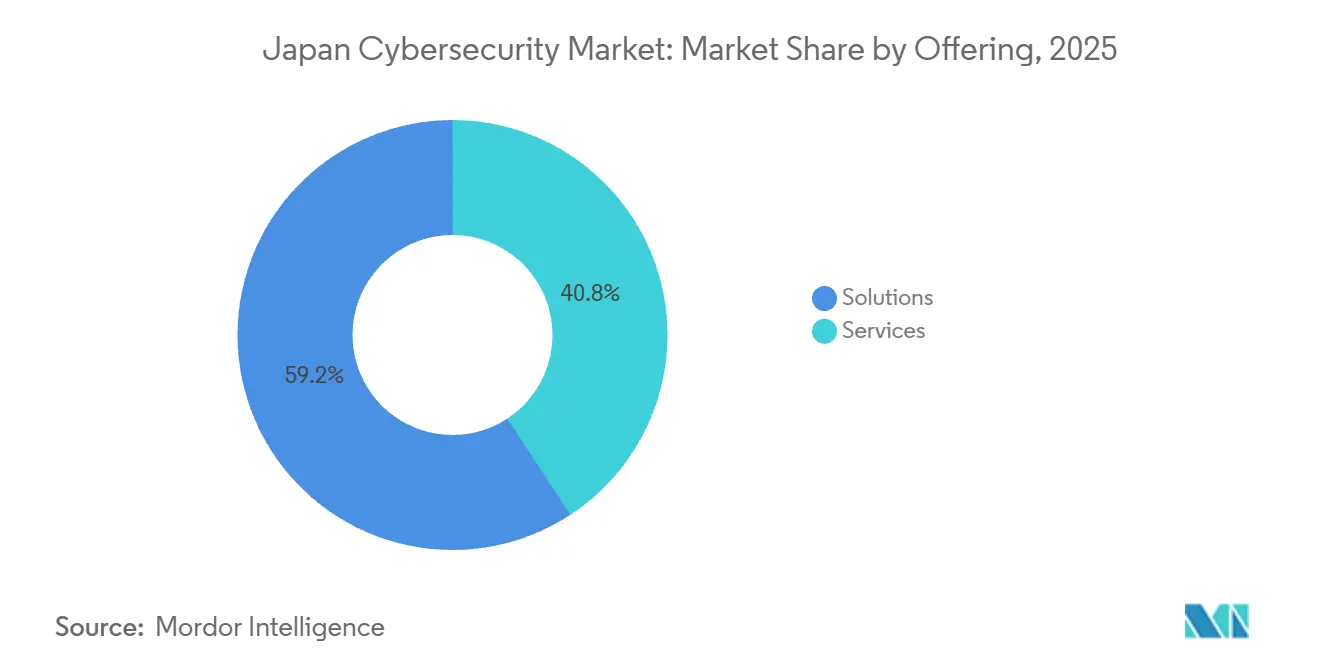

- 提供内容別では、ソリューションが2025年の日本のサイバーセキュリティ市場シェアの59.24%をリードしました。ただし、サービスは2031年にかけてCAGR11.32%で拡大し、セグメント内で最も高い成長率となる見込みです。

- 展開モード別では、クラウドが2025年の市場シェアの54.86%を占め、2031年にかけてCAGR11.56%で成長し、オンプレミスの代替手段を上回る見込みです。

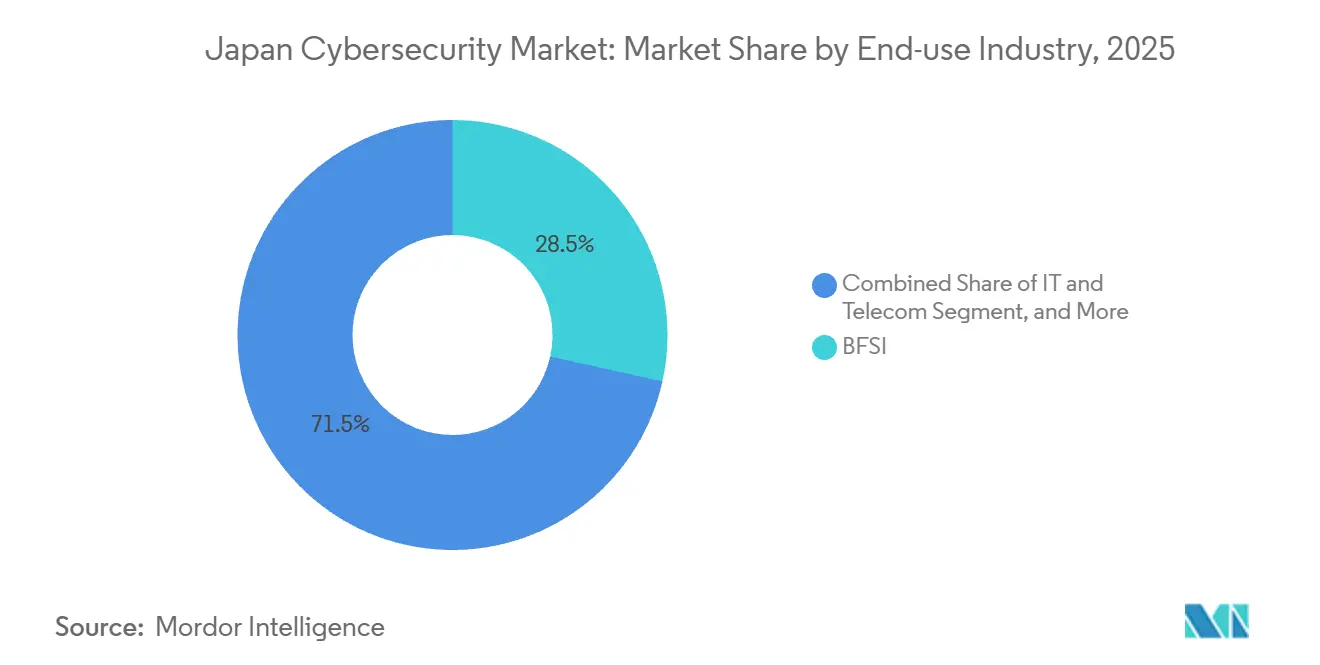

- 最終用途産業別では、銀行・金融サービス・保険が2025年のシェアの28.46%を占め、情報技術および通信は2031年にかけてCAGR12.12%で成長し、業種別で最も高い成長率となる見込みです。

- 企業規模別では、大企業が2025年のシェアの64.69%を占めました。一方、中小企業は2031年にかけてCAGR11.72%で成長し、このセグメント内で最も高い成長率となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のサイバーセキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル庁設立後の日本政府設備投資の急増 | +2.1% | 全国、東京・大阪・名古屋の各大都市圏 | 中期(2〜4年) |

| 2026年までの重要インフラに対するゼロトラスト義務化ガイドライン | +1.8% | 全国、14の重要インフラセクター | 短期(2年以内) |

| 企業全体における生成AI主導の攻撃対象領域の拡大 | +1.5% | グローバル、特にITおよび通信、銀行・金融サービス・保険、製造業 | 短期(2年以内) |

| 特に中部地域のスマートファクトリーにおける5Gプライベートネットワークの展開 | +1.3% | 中部および関東の産業地帯 | 中期(2〜4年) |

| 東京証券取引所のサイバーリスク開示規則による支出増加 | +1.2% | 全国、東京証券取引所上場企業すべて | 中期(2〜4年) |

| 大阪・関西万博2025に向けたレガシーOTの近代化 | +0.9% | 関西地域および開催都市への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル庁設立後の日本政府設備投資の急増

デジタル庁の設立後、複数年にわたる支出サイクルが展開されており、2025年には30億8,000万米ドル超の官民サイバープロジェクトと、サイバー防衛をエネルギーおよび通信と同等に位置づける21兆3,000億円(1,420億米ドル)の経済対策が実施されています。競争的補助金は、能動的サイバー防衛法の先制的姿勢を満たす脅威インテリジェンスハブ、デセプションプラットフォーム、および自動化された対応オーケストレーションへと資本を誘導しています。[1]内閣サイバーセキュリティセンター、「能動的サイバー防衛法」、nisc.go.jp国内セクターをJPY0.9兆からJPY3兆に拡大するMETIの戦略は、2025年度の研究に300億円(2億米ドル)を充当し、国産XDRおよび耐量子暗号の基盤を提供しています。政府調達規則は民間サプライチェーンにも波及し、あらゆる規模のベンダーに内閣サイバーセキュリティセンターのベンチマークへの認証取得を義務付けています。各省庁が2030年までに5万人の認定専門家を目標とする中、インテグレーターは基本的なセキュリティオペレーションセンター(SOC)ワークフローの自動化を急ぎ、希少なアナリストを積極的なハンティングに解放しています。

2026年までの重要インフラに対するゼロトラスト義務化ガイドライン

2025年1月に公表されたゼロトラストの設計指針は、14の重要インフラセクターに対し、アクセスを許可する前にすべてのユーザー、デバイス、およびワークロードを検証することを義務付けています。[2]クラウドセキュリティアライアンス、「重要インフラ向けゼロトラストアーキテクチャガイダンス」、cloudsecurityalliance.org金融庁は2025年7月の改訂においてこれらの原則を反映し、銀行に対して最小権限のセグメンテーションと継続的認証の実施を義務付けました。2026年度に予定されているサプライチェーン評価は、数千の中小企業ベンダーにも義務を拡大し、アイデンティティガバナンス、マイクロセグメンテーション、およびソフトウェア定義境界の発注を加速させます。銀行および通信分野の先行採用者はすでにパイロット環境を運用しており、製造業およびユーティリティはより厳格な施行トリガーを待っています。金融庁、金融情報システムセンター、および規制対象企業間の継続的な対話は、クラウドアウトソーシングおよび生成AI利用に関するガイダンスが依然として発展途上にあることを示しています。

企業全体における生成AI主導の攻撃対象領域の拡大

2024年5月のAI生成ランサムウェアに関する有罪判決は、攻撃的なツールが現在広く利用可能であることを証明しました。2025年上半期、日本では68件のランサムウェアインシデントが記録され、前年比40%増となり、Qilinグループが攻撃の約40%を担いました。アサヒグループホールディングスおよびアスクル株式会社での著名な侵害事案ではそれぞれ数十ギガバイトのデータが流出し、CrowdStrikeは日本をAI加速型フィッシングのアジア太平洋地域における主要標的として指摘しました。取締役会はそのため、ユーザー行動をベースライン化し、機械生成の異常をリアルタイムで遮断できる行動分析、デセプショングリッド、およびXDRスイートへの資金提供を行っています。2024年の3兆2,200億円(220億米ドル)に上る犯罪被害の増加により、規制当局は24時間以内の侵害通知を義務付け、評判上および財務上のリスクを高めています。

特に中部地域のスマートファクトリーにおける5Gプライベートネットワークの展開

愛知県の自動車および精密機械の大手企業は、セキュアなローカル5Gの実証拠点となっています。NTT東日本の2025年2月のプロジェクトは、44件のセキュリティテストを含む265件の検証シナリオで96%の成功率を達成しました。[3]NTT東日本、「ローカル5G最適化プロジェクト結果」、ntt-east.co.jpCisco、三井、およびKDDIは、エッジコンピューティングとリアルタイム脅威検知を融合させた小牧スマートファクトリーイノベーションセンターにデモ施設を開設しました。FujitsuとTrend Micro Inc.による並行試験では、産業用IoTトラフィックの異常検知が検証されました。住友電気工業とSoftBankは2025年6月にプライベート5G端末の量産を開始し、展開リードタイムを短縮しました。METIが更新した工場ガイドラインは、不正基地局および中間者攻撃がレガシーOT防御を回避できることを警告し、産業用ファイアウォールおよびゼロトラストセグメンテーションへの追加需要を喚起しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SOCサービスコストを押し上げる深刻なサイバー人材不足 | -1.4% | 全国、特に東京・大阪・名古屋 | 長期(4年以上) |

| 中小企業向けソリューション価格を押し上げる多層チャネル構造 | -0.9% | 全国、地方の中小企業で顕著 | 中期(2〜4年) |

| ゼロトラスト導入を遅らせる保守的な企業文化 | -0.7% | 製造業およびユーティリティセクター | 長期(4年以上) |

| METI補助金にもかかわらず断片化した中小企業基盤 | -0.5% | 地域のサプライチェーン経済 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SOCサービスコストを押し上げる深刻なサイバー人材不足

日本はセキュリティ専門家が約11万人不足しており、METIが2030年までに5万人の専門家を認定する計画でも大きなギャップが残ります。人材不足はアナリストの給与を押し上げ、マネージドサービスプロバイダーは高額な月額料金やインシデントごとの費用を通じてコストを下流に転嫁せざるを得ません。世界第2位のマネージドセキュリティシェアを持つNTT DATAは、オフショアSOCに業務をローテーションすることで賃金インフレを緩和していますが、日本語対応のリバースエンジニアや脅威ハンターの確保には依然として苦労しています。OTセキュリティ、クラウドネイティブアーキテクチャ、およびAIガバナンスにおける専門スキルはさらに希少であり、プロジェクトのタイムラインを延長し、総所有コストを押し上げています。大手銀行や通信会社が設定する給与水準に対抗できない中小企業は、セキュリティをすべてアウトソースするか、政府資金による研修プログラムが成果を上げるまでプロジェクトを延期するかのいずれかを選択しています。

中小企業向けソリューション価格を押し上げる多層チャネル構造

ほとんどのベンダーは、グローバルから全国規模のディストリビューターを経由して地域の付加価値再販業者に再販する形態に依存しており、ソフトウェアが中小企業に届く前に30〜50%のマークアップが生じています。METIが適格なデジタル化費用の最大75%を補助しているものの、払い戻しは実装後に行われるため、資金に余裕のない企業は購入費用を事前に調達しなければなりません。この経済的な問題は、特に東京・大阪の大都市圏以外の多くの地方企業が防衛体制を近代化することを妨げています。Japan Cyber Defenseなどの国内スタートアップは、中間層を迂回するための透明なサービスとしてのソフトウェア価格を提供していますが、保守的な購買者は依然としてレガシーブランドを信頼しています。直接販売またはマーケットプレイスモデルが成熟するまで、断片化した調達チャネルは中小企業の採用に対するマージン圧迫要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足がアウトソーシングを促進し、サービスが拡大

2025年の日本のサイバーセキュリティ市場シェアの59.24%をソリューションが占め、企業がコンプライアンスの即時ギャップを埋めるためにファイアウォール、エンドポイント保護、およびアイデンティティスイートを調達しました。しかし、深刻な人材不足により取締役会は継続的な監視を外部の専門家に委ねるようになり、サービスセグメントは2031年にかけてCAGR11.32%で拡大し、日本のサイバーセキュリティ市場内で最も速いペースとなっています。マネージドSOC、専門コンサルティング、およびインシデント対応の保有契約は、認定スタッフを欠く地方の金融機関やスマートファクトリーオペレーターを中心に、デフォルトの予算項目となりつつあります。ベンダーは永続ライセンスを24時間365日の監視を組み込んだサブスクリプションバンドルに置き換え、自動化を活用してアナリストの作業負荷を圧縮しています。このシフトはプラットフォームへの忠誠心を高めます。なぜなら、ネットワーク、エンドポイント、およびクラウドからのテレメトリが1つのプロバイダーのコンソールに流れ込むと、切り替えコストが増大するからです。

ソリューション分野内の需要も進化しています。ゼロトラスト規則が施行されるにつれ、アイデンティティおよびアクセス管理とクラウドネイティブコントロールがレガシーネットワークアプライアンスを侵食しています。ガバナンス・リスク・コンプライアンスダッシュボードは、サイバーインシデントを重要事象として開示するようになった東京証券取引所上場企業の間で好調に売れています。開発者がワークロードをコンテナ化してマイクロサービスを公開するにつれ、アプリケーションおよびAPIセキュリティも急増し、新たな攻撃ベクターが露出しています。一方、コンプライアンス、検知、およびレポートを単一のビューに統合したリスク統合プラットフォームが支持を集めており、取締役会に対して経営幹部のKPIからSOCのプレイブックまでの監査可能な経路を提供しています。経済産業省の成長ロードマップは国内ソフトウェア生産をさらに促進しますが、認証のリードタイムを考慮すると、サービスは日本のサイバーセキュリティ市場において引き続き高成長のセグメントであり続けるでしょう。

展開モード別:クラウドの優位性がハイブリッドIT移行を反映

2025年の市場シェアの54.86%をクラウドが占め、日本のサイバーセキュリティ市場の最大コンポーネントとなっています。2031年にかけてCAGR11.56%の予測成長率により、サービスとしてのソフトウェアの採用が拡大するにつれてクラウドコントロールはリードを広げています。金融庁の規則は現在、銀行にプロバイダーのセキュリティを審査し、インシデント対応の権限を保持することを義務付けており、この条件が国内にホストされたデータセンターへの需要を誘導しています。国内インテグレーターが運営するソブリンクラウドは、機密テレメトリを日本の管轄内に保持することを望む政府機関に支持されています。同時に、Palo Alto Networksなどのベンダーは、低レイテンシアクセスおよびデータレジデンシー要件を満たすためにPrisma Access Browserを日本に展開しています。

オンプレミス展開は、レイテンシ許容度が低くデータ主権が絶対的なエアギャップ型の運用技術グリッド内で継続しています。重要インフラプレーヤーはそのため、ローカルパケットキャプチャおよび産業用ファイアウォールとクラウドホスト型分析ノードを組み合わせ、生産トラフィックを隔離しながらスケーラブルな機械学習エンジンの恩恵を受けるブレンドアーキテクチャを実現しています。2025年4月に公表された工場セキュリティガイドラインはこの二重性を正式化し、プログラマブルロジックコントローラーを隔離されたネットワーク上に残しながらメタデータをクラウドSIEMに抽出するセグメンテーションを推奨しています。ソブリンXDRスタートアップは中間的な選択肢を追加し、経済安全保障上の懸念を払拭しながら弾力的なコンピューティングを提供する完全国内ホスティングを提供しています。予測期間にわたってハイブリッドパターンが主流となりますが、新たなサービスとしてのソフトウェアのワークロードはすべてクラウド提供型セキュリティへの予算を押し上げます。

最終用途産業別:5G展開の中でITおよび通信が急増

銀行・金融サービス・保険が2025年の市場シェアの28.46%を占め、規制当局が常時稼働のコントロールと即時の侵害通知を要求することから、日本のサイバーセキュリティ市場規模の基盤となっています。それでも、情報技術および通信は最も成長の速い業種であり、通信事業者が5Gコアネットワーク、エッジコンピューティングノード、およびスライシングオーケストレーションを保護するにつれて年率12.12%で成長しています。中部での5Gパイロットの成功は、決定論的レイテンシと堅牢な暗号化が共存できることを実証し、通信事業者が自動車OEMおよび精密機械輸出業者向けにプライベートネットワークの設計を商業化することを促しています。各プライベートネットワーク案件はアイデンティティ、マイクロセグメンテーション、およびリアルタイムパケット検査を引き込み、ベンダーのバックログを膨らませています。

病院が記録をデジタル化し遠隔医療を拡大するにつれてヘルスケア支出は加速していますが、調達は公的機関と民間機関にわたって断片化したままです。産業製造はMETIのガイダンスとOEMによるセキュアなサプライチェーンデータ共有の要求に後押しされ、スマートファクトリーを支援するためにOTの境界を強化しています。小売セクターは、2025年に主要なEコマースポータルを襲ったランサムウェアの混乱に傷つき、決済詐欺分析をXDRパイプに統合することに取り組んでいます。エネルギーおよびユーティリティは、ゼロトラストの採用を法的に義務付けられており、監視制御・データ取得機器と相互運用できるアイデンティティ検証および継続的監視の予算を組んでいます。一方、防衛主要企業は、2026年2月のFujitsuとLockheed Martinによるデュアルユース技術の共同開発に関する覚書が示すように、耐量子暗号とエッジAIを将来の差別化要因として位置付けています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー企業規模別:価格の逆風にもかかわらず中小企業が加速

大企業が2025年の市場シェアの64.69%を占め、より深い資金力と重い規制上の義務と一致しています。しかし、中小企業はランサムウェアの頻度が高まり補助金の認知度が広がるにつれて最も速く動くコホートとなっており、2031年にかけてCAGR11.72%で成長しています。中小企業はレガシー流通に組み込まれた総コストプレミアムに耐えられないため、透明な価格設定と最小限の設定で済むサービスとしてのソフトウェアバンドルに引き寄せられています。シード資金を受けた国産プラットフォームは、国内言語サポートとワンクリックオンボーディングを約束し、外国へのテレメトリ共有が経済安全保障規則と矛盾する可能性があるという懸念に対応しています。2025年上半期のランサムウェア統計は、中小企業が報告された68件のインシデントのかなりの割合を占めていることを示し、取締役会をさらに行動へと駆り立てています。

大企業はツールの乱立を合理化し続け、スタンドアロンのウイルス対策およびIDS機器を統合XDRコンソールに移行してアラート疲労を軽減しています。Trend Micro Inc.のプラットフォーム年間経常収益が58%急増したことは、特に異種オペレーティングシステムを管理する銀行や通信会社の間でこの統合の動きを示しています。NEC Corporation は、cotomi生成AIエンジンをグローバルSOCのフットプリントと組み合わせ、レベル1のトリアージを自動化して平均封じ込め時間を短縮しています。NTT DATAとPalo Alto Networksのパートナーシップは、クラウドからエッジにわたるAI駆動のマネージドXDRを追加し、ハイパースケールの可視性が今や必須条件であることを示しています。中小企業にとって、複雑さを隠すマネージドサービスバンドルが唯一の持続可能な導入経路であり続けますが、補助金の払い戻しサイクルと多層マークアップが依然として採用速度を抑制しています。

地理的分析

日本は単一国市場ですが、支出の集積は国の産業地形を反映しています。金融の中心地である東京は、東京証券取引所の規則がサイバーリスクの迅速な開示を義務付けていることから、ガバナンス・リスク・コンプライアンス支出を集中させています。大阪と名古屋は、スマートファクトリーのパイロットとOT近代化プロジェクトが増殖する製造・物流回廊の拠点となっています。デジタル庁の設立は国家資金調達を加速させ、2025年のプロジェクトに30億8,000万米ドル超を投入し、サイバーセキュリティを戦略的柱として明示的に位置づける21兆3,000億円の追加経済対策を充当しています。能動的サイバー防衛法の成立により、日本は先制的な脅威の無力化を実践する同盟国と足並みをそろえ、攻撃者を上流で特定できるインテリジェンス融合センターとデセプショングリッドへの需要を高めています。

中部の自動車クラスターは、5Gプライベートネットワークの展開が地域支出にどのような影響を与えるかを示す好例です。愛知での概念実証は、セキュリティコントロールの検証率96%を達成し、LTE代替ネットワークが安全系プログラマブルロジックコントローラーを危険にさらさないことを工場責任者に保証しました。展開が拡大するにつれ、新たなセルごとにアイデンティティゲートウェイとマイクロセグメンテーションソフトウェアの追加注文が生まれます。関西地域は大阪・関西万博に向けて同様の恩恵を受け、生体認証チケットと顔認証の展開によりレガシーOTが最新の暗号化と分析を統合することを余儀なくされました。万博後の波及効果は、自治体が市民施設や地下鉄システムにセキュリティの設計指針を複製することを促し、地域インテグレーターへの追い風を加えています。

人材不足はすべての都道府県に及びますが、銀行とテクノロジー大手が日本語マルウェアに精通したリバースエンジニアを争う東京で最も深刻です。グローバルインテグレーターによるオフショアスタッフィングは賃金上昇を緩和しますが、ローカライズされた脅威インテリジェンスの解釈は依然として希少なスキルであり、プロジェクトのリードタイムを延長しています。列島全体で、地方都市の中小企業は多層再販業者がソリューションを都市部から遠ざけるにつれてコストを上乗せするため、最も急峻な流通マークアップに直面しています。METI補助金は設備投資を軽減しますが、払い戻しサイクルにより地方の中小企業は払い戻しを受ける前に自己資金調達を余儀なくされ、大都市圏以外への普及を遅らせています。その結果、地理的条件は日本のサイバーセキュリティ市場における需要の強度と市場開拓の摩擦の両方を形成しています。

競争環境

日本のサイバーセキュリティ市場は、国内インテグレーターとグローバルプラットフォームベンダーが共存する中程度に断片化した構成を持っています。Trend Micro Inc.は国内サプライヤーをリードし、2025年度の記録的な売上高2,760億円(18億4,000万米ドル)と、企業がXDRファブリックに統合するにつれてプラットフォーム年間経常収益が58%成長したことを報告しています。NEC Corporationは、Cisco Gold Providerステータスを取得し、cotomi生成AIを適用してルーティンなSOCトリアージを自動化しアナリストの負担を軽減するサイバーインテリジェンス・オペレーションセンターを立ち上げることでグローバルリーチを強化しました。世界第2位のマネージドセキュリティシェアを持つNTT DATAは、Palo Alto NetworksとのCortex搭載マネージドXDRパートナーシップを通じてサービスの深みを強化し、クライアントにクラウドからエッジまでの統合可視性を提供しています。

国際的なプレーヤーは、データレジデンシーおよびデータ主権の優先事項に合わせることでローカルプレゼンスを強化しています。Palo Alto Networksは、テレメトリが国内の境界内に留まることを保証するためにPrisma Access Browserをホストする日本のクラウドインフラを拡張しました。Fortinet Inc.とCrowdStrike Holdings Inc.は、FortiGateファイアウォールとFalcon Insight XDRを融合させ、ネットワークトラフィック検査とAI駆動のエンドポイント分析を組み合わせました。このバンドルは、プラットフォームの合理化を求めるハイブリッドワークのアーキテクトに共鳴しています。IBM Corporation、Cisco Systems Inc.、およびMicrosoftは引き続きSIEM近代化とゼロトラストの設計指針を販売していますが、差別化要因はますます自動化されたプレイブックとソブリンホスティングの認証に集中しています。

OT特化型脅威インテリジェンス、マシンアイデンティティガバナンス、およびAIエージェントセキュリティには豊富なホワイトスペースの機会があります。Japan Cyber Defenseの670万米ドルのシード資金調達は、初日から現地言語と規制上のカスタマイズを組み込んだ国産XDRへの投資家の意欲を示しています。スタートアップはまた、直接的なサービスとしてのソフトウェア調達を提供することで多層流通の非効率性を標的にしており、購買者がブランドへの信頼の慣性を克服すればチャネルマークアップを圧縮できる可能性があります。SOCテレメトリを大規模言語モデルと統合する競争は急速に成熟しており、次の競争の戦場は顧客データをオフショアの推論エンジンに漏洩させることなくAIを運用化できる者が誰かになることを示唆しています。

日本のサイバーセキュリティ産業リーダー

IBM Corporation

Cisco Systems Inc

Fortinet Inc.

F5, Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Lockheed MartinとFujitsuは、量子コンピューティング、エッジセンシング、およびマルチドメインネットワークソリューションをカバーするデュアルユース技術の共同開発に関する覚書に署名しました。

- 2026年2月:Trend Micro Inc.は2025年度の業績を発表し、売上高2,760億円(18億4,000万米ドル)の記録を達成し、プラットフォーム年間経常収益が58%成長したことを報告しました。

- 2025年11月:Japan Cyber Defenseは、国産でドメスティックホスト型のXDRプラットフォームを構築するために10億円(670万米ドル)のシード資金を確保しました。

- 2025年10月:NEC CorporationはCisco Gold Providerステータスを取得し、世界中でCiscoのソリューションを提供する能力を実証しました。

日本のサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティソリューションは、組織がサイバー脅威を検知、監視、報告、および対抗してデータの機密性を維持するのを支援します。サイバーセキュリティソリューションの採用は、発展途上国および先進国におけるインターネット普及率の上昇に伴って成長することが期待されています。今日の世界ではすべてのシステムがインターネットに接続されており、データがサイバー犯罪者にとってよりアクセスしやすくなっているため、サイバーセキュリティの必要性が高まっています。

日本のサイバーセキュリティ市場レポートは、提供内容(ソリューション、およびサービス)、展開モード(オンプレミス、およびクラウド)、最終用途産業(ITおよび通信、銀行・金融サービス・保険、ヘルスケア、産業製造、小売およびEコマース、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、ならびにエンドユーザー企業規模(大企業、および中小企業)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| 産業製造 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険 | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

日本のサイバーセキュリティ市場の現在の規模と予測成長率は?

市場は2026年に113億6,000万米ドルと評価されており、CAGRが10.57%で2031年までに187億6,000万米ドルに達すると予測されています。

日本で最も速く成長している展開モードはどれですか?

企業がハイブリッドおよびマルチクラウド環境にワークロードを移行するにつれて、クラウドベースのコントロールがCAGR11.56%で拡大しています。

日本の中小企業がサイバーセキュリティ支出を加速させている理由は何ですか?

ランサムウェアインシデントの増加と、適格費用の最大75%を払い戻すMETI補助金が、中小企業にマネージドセキュリティサービスおよびサービスとしてのソフトウェアベースのプラットフォームの採用を促しています。

人材不足はベンダー戦略にどのような影響を与えていますか?

約11万人の専門家不足が自動化とマネージドサービスのアウトソーシングを促進しており、プラットフォームベンダーはアナリストの作業負荷を軽減するためにAIを組み込んでいます。

2031年にかけて最も高い成長が見込まれる最終用途産業はどれですか?

情報技術および通信セクターは、通信事業者が5Gプライベートネットワークとエッジノードを保護するにつれてCAGR12.12%で成長すると予測されています。

ゼロトラスト義務化は市場需要においてどのような役割を果たしていますか?

2026年までに14の重要インフラセクターに対するゼロトラスト義務化ガイドラインが、アイデンティティ、マイクロセグメンテーション、および継続的検証技術の調達を加速させています。

最終更新日: