コーヒークリーマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.97 十億米ドル |

| 市場規模 (2031) | 10.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

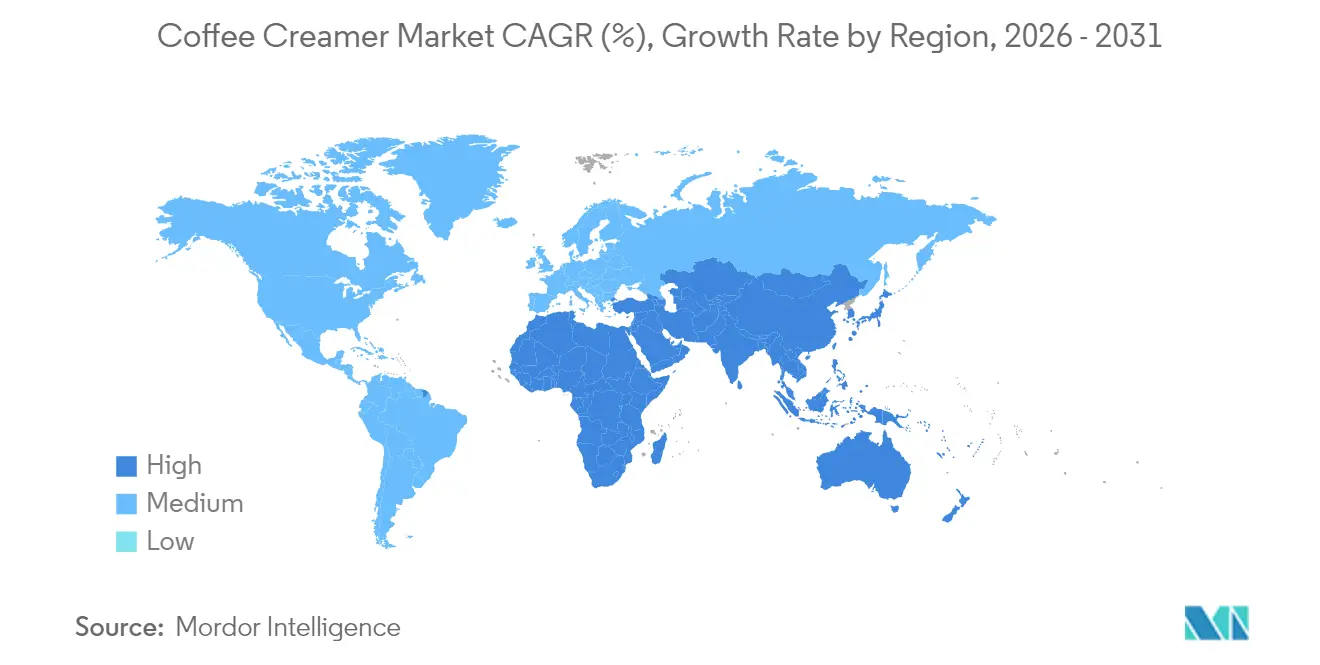

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

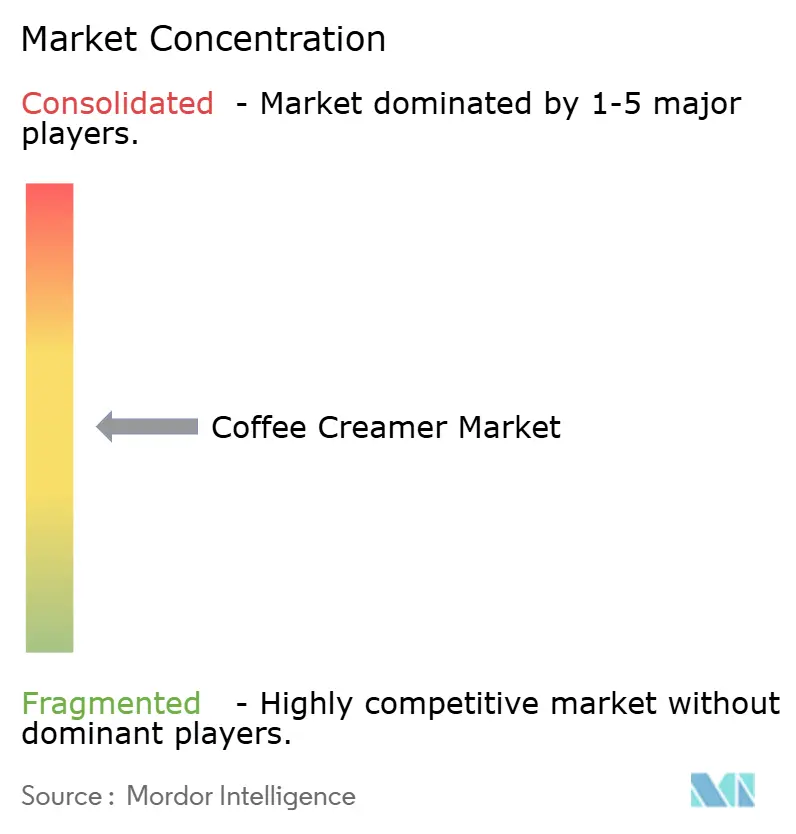

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーヒークリーマー市場分析

コーヒークリーマー市場は2025年に75億米ドルと評価され、2026年の79億7,000万米ドルから2031年には107億7,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)6.2%で成長すると推定されています。家庭内のコーヒールーティンでは在宅用スペシャルティ醸造機器が中心的な役割を担うようになっており、リモートワークのパターンによりコーヒー消費がキッチンに定着していることから、需要が急増しています。これらの機器は消費者が自宅でカフェクオリティの飲料を再現する能力を提供し、その人気をさらに高めています。コーヒークリーマーは単なる汎用品から、体験を定義する不可欠な原材料へと変貌を遂げました。この変化は、機能性強化、植物性フォーマット、プレミアムフレーバーシステムによって牽引されており、ブランドが従来の乳製品では困難な価格プレミアムを獲得することを可能にしています。機能性強化にはビタミン、ミネラル、またはその他の健康志向成分の添加が含まれ、植物性フォーマットは乳製品代替品に対する需要の高まりに対応しています。プレミアムフレーバーシステムは感覚的体験を向上させ、コーヒークリーマーをパーソナライズされた飲料の製造における重要な要素にしています。液体製品はバリスタスタイルの口当たりにより販売を支配していますが、粉末フォーマットは溶解性を高め固まりを減らす革新的なスプレードライプロセスにより支持を集めています。これらの進歩は粉末コーヒークリーマーをより便利で魅力的なものにしています。北米は最大の収益貢献地域ですが、最も急速な成長が見られるのはアジア太平洋地域であり、中国の二桁台のコーヒー消費急増と急成長する都市中間層によって牽引されています。同地域における急速な都市化と可処分所得の増加が、コーヒーおよび関連製品の普及をさらに加速させています。

主要レポートのポイント

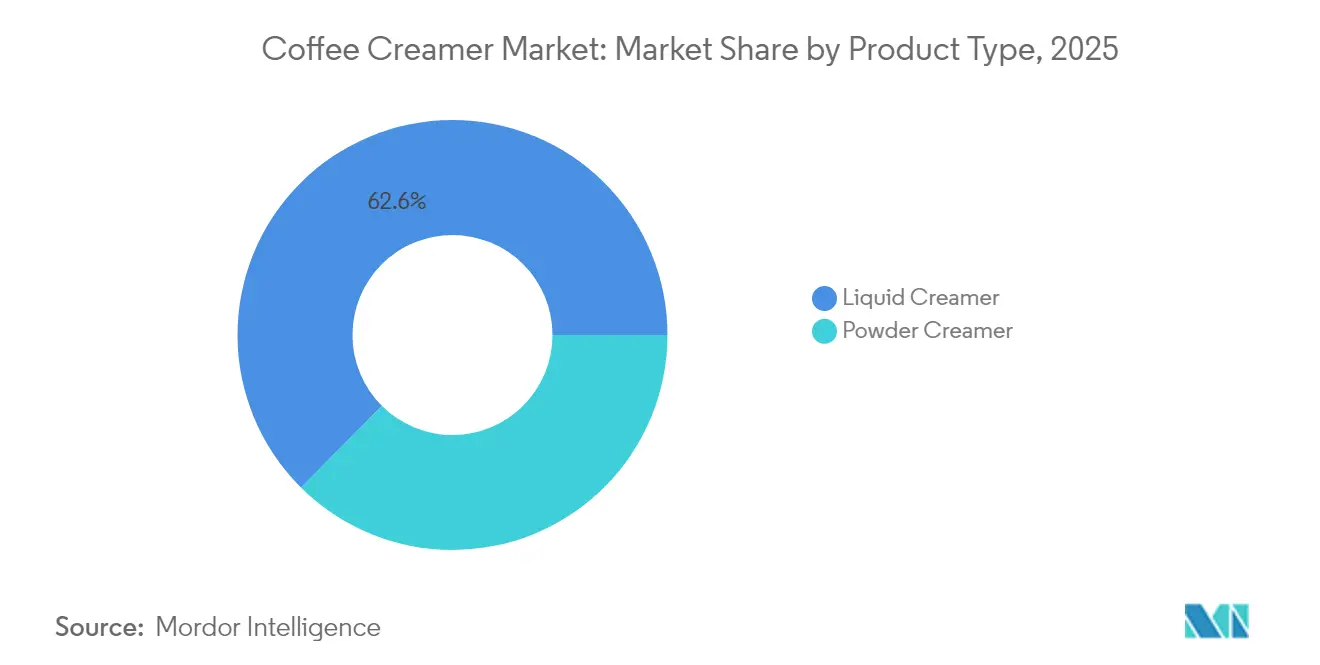

- タイプ別では、液体コーヒークリーマーが2025年のコーヒークリーマー市場シェアの62.55%を占め、粉末コーヒークリーマーは2031年まで年平均成長率(CAGR)4.92%で成長すると予測されています。

- フレーバー別では、有香料バリアントが2025年の売上の67.70%を占め、無香料製品は2026年〜2031年の間に年平均成長率(CAGR)5.05%で拡大する見込みです。

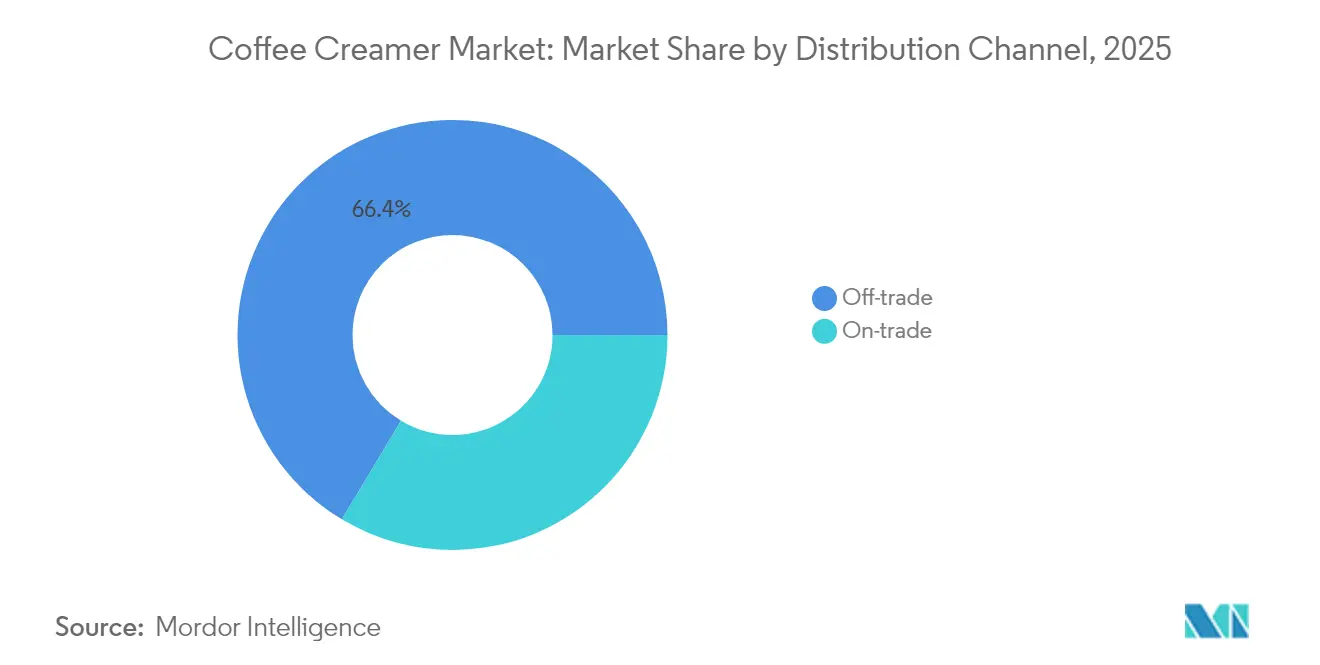

- 流通チャネル別では、小売チャネルが2025年の収益の66.40%を占め、業務用チャネルは予測期間中に年平均成長率(CAGR)5.83%で増加すると予測されています。

- 地域別では、北米が2025年の世界全体の価値の37.05%を支配しており、一方でアジア太平洋地域は2031年まで年平均成長率(CAGR)6.98%を達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコーヒークリーマー市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 在宅スペシャルティコーヒー消費の成長 | +1.2% | 北米と欧州が普及を主導するグローバル規模 | 中期(2〜4年) |

| 植物性および乳糖不耐症対応食の急速な拡大 | +1.5% | 北米、欧州、アジア太平洋の都市中心部 | 長期(4年以上) |

| 新規フレーバーと機能性強化によるプレミアム化 | +1.0% | グローバル、全地域のプレミアムセグメント | 中期(2〜4年) |

| 飲料カテゴリにおける電子商取引および消費者直販(D2C)の加速 | +0.9% | グローバル、アジア太平洋の電子商取引インフラが成長を牽引 | 短期(2年以下) |

| ブランド認知度を高めるコーヒーショップとのパートナーシップ | +0.7% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| オフィス・カフェにおけるRFID対応詰め替えステーション | +0.5% | 北米、欧州の企業環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

在宅スペシャルティコーヒー消費の成長

リモートワークが日常のルーティンを再編した結果、コーヒーを楽しむ機会の81%がカフェから自宅へとシフトしました。2024年には、グラインダーやエスプレッソマシンに投資してカフェクオリティのコーヒーを自宅で再現しようとする消費者に牽引され、豆のままのコーヒーへの需要が46%急増しました[1]出典:全米コーヒー協会、「全米コーヒーデータトレンド2024」、ncausa.org。このトレンドはプレミアムコーヒークリーマーへの扉を開き、バリスタの専門知識を必要とせずに酸味のバランスを巧みに調整しフレーバープロファイルを向上させるこれらの製品が、高品質でカスタマイズ可能なコーヒー体験への高まる嗜好に応えています。一方、オフィスコーヒーサービス事業者は二桁台の収益成長を享受しており、これはハイブリッドワークプレイスが自宅とオフィスを行き来する従業員のニーズを満たすために常温保存可能な製品に依存したパントリーステーションを設置していることによって牽引されています。粉末バリアントは長い賞味期限を誇りますが、冷蔵液体コーヒークリーマーは新鮮なミルクに近い食感と味わいを提供することで依然として優位性を保ち、プレミアムなコーヒー体験を求める消費者にアピールしています。この行動変容により、コーヒークリーマーは単なる任意購入品から脱却し、パントリーの必需品としての地位を確立しています。

植物性および乳糖不耐症対応食の急速な拡大

中立的な味わいにより砂糖によるマスキングを最小限に抑えられるとして支持されているオーツ麦ベースの処方は、フレキシタリアンおよびヴィーガン消費者が市場成長を牽引する中で最前線に立っています。これらの処方は、より健康的で持続可能な代替品への需要の高まりに応え、植物性オプションを求める幅広い消費者層にアピールしています。スチームで泡立てるよう特別に開発され「バリスタエディション」としてブランド化されたノンデイリー液体は、フードサービスと小売の両分野で存在感を高め、そのプレミアムイメージを強化しています。これらの製品はコーヒー体験を向上させるだけでなく、プロのバリスタと在宅消費者の間のギャップを埋め、市場リーチをさらに拡大しています。規制上のインセンティブがこのトレンドを増幅させており、米国食品医薬品局(FDA)が特定の低飽和脂肪油を「健康的」と最近認定したことで、ブランドはヤシ油やパーム核油からヒマワリ油およびキャノーラ油への移行を促されています[2]出典:食品医薬品局、「FDAが更新された『健康的』栄養成分表示を最終決定」、fda.gov。このシフトは、クリーンなラベルとより健康的な原材料を求める消費者の嗜好と一致しています。しかし、この処方変更の過程には障壁もあり、フレーバーハウスは革新的なマイクロカプセル化技術を通じて酸化安定性の課題に取り組み、製品品質と棚での安定性を確保しています。その結果、主流の食料品チェーンでは植物性の在庫管理単位(SKU)の入手可能性が急増しており、これらの製品がより幅広い消費者層に届きやすくなっています。

新規フレーバーと機能性強化によるプレミアム化

フレーバーのポートフォリオは、従来のバニラやヘーゼルナッツから、パンプキンスパイスやシナモンロールのようなベーカリーにインスパイアされた風味へと拡大し、しばしば20〜30%の価格プレミアムを獲得しています。このシフトは、ユニークで贅沢なフレーバーを求める消費者嗜好の進化を反映しています。さらに、中鎖脂肪酸(MCT)オイル、コラーゲン、アダプトゲンなどの成分がコーヒークリーマーを単なる嗜好品ではなくウェルネスのツールとして位置付け、機能性食品への需要の高まりに応えています。Laird Superfoodはこのトレンドの典型であり、認知機能の向上を目的としたライオンズマネキノコ配合パウダーを提供し、健康意識の高い消費者層と共鳴しています。しかし、機能性成分はメリットを高める一方でフレーバーバランスを乱す可能性があり、マイクロカプセル化(製造コストを増大させるプロセス)が必要となります。テイストマスキングの障壁を克服することに長けたブランドは、機能性と風味の両方を妥協なく提供できるため、明確な競争上の優位性を獲得します。

電子商取引および消費者直販(D2C)の加速

2024年には、コーヒークリーマー全売上の18%がオンラインで発生し、在庫切れリスクを軽減し大容量液体の配送課題を緩和するサブスクリプションによって牽引されました。これらのサブスクリプションは安定した供給を確保するだけでなく、定期購入を自動化することで顧客の利便性も向上させました。消費者直販(D2C)プラットフォームはブランドが6か月ごとに限定フレーバーを試験展開することを可能にし、通常の小売イテレーションのタイムラインを大幅に短縮し、企業が消費者の嗜好に迅速に適応できるようにしました。アジア太平洋地域がその可能性を示しており、ここではライブストリームコマースと当日配達が冷蔵製品注文の標準となり、利便性と即時性への高まる需要に応えています。しかし、主要な課題は最終配達の冷蔵チェーンコストにあり、平均バスケット価額を高水準に維持しない限り1単位あたり2米ドルを超える場合があります。これに対応するため、多くのベンダーが希望の収益性水準を達成するためにマルチパックのバンドル販売を行い、規模の経済を活用して高い物流費を相殺しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性(乳製品および植物油) | -0.8% | 乳製品依存度の高い北米および欧州に深刻な影響を与えるグローバル規模 | 短期(2年以下) |

| 砂糖およびトランス脂肪の表示に関する規制上の精査 | -0.5% | 北米、欧州(FDA、EU規制フレームワーク) | 中期(2〜4年) |

| 新鮮な乳製品との味の差による繰り返し購入の制限 | -0.6% | 特に乳製品の伝統が強い市場においてグローバル規模 | 長期(4年以上) |

| 非認証パーム油調達に対するESGの反発 | -0.4% | 欧州がESG執行を主導するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

飼料コストと気象変動が牛乳価格を押し上げ、価格設定の柔軟性が限られているコーヒークリーマーのマージンを圧迫しています。これらの変動はしばしば予測困難であり、メーカーが安定した利益率を維持することを困難にしています。同様に、パーム油はラニーニャ・パターンからの衝撃と輸出規制に直面しており、サプライチェーンを混乱させ、ノンデイリー製品の投入コストを増大させています。先物ヘッジとマルチソーシングによって一部のリスクは軽減されますが、フレーバーおよび規制上の課題を乗り越えなければならない処方における複雑性が増し、多くの場合追加のリソースと時間を要します。大手多国籍企業は垂直統合を進め、乳業協同組合と油糧種子搾油に参入してサプライチェーンを確保し、外部サプライヤーへの依存を低減しています。一方、そのような戦略的行動を実行する資本を持たない中小ブランドは不利な立場に置かれており、コストと業務効率の両面で競争に苦慮しています。その結果、この変動性の中でコスト管理がカテゴリー戦略の要であり続け、企業は品質、コンプライアンス、収益性のバランスを取るための革新的なソリューションを絶えず模索しています。

砂糖およびトランス脂肪表示に関する規制上の精査

飽和脂肪や添加糖が多い製品はFDAの提案するパッケージ前面アイコンによってフラグが立てられることになり、多くの有香料コーヒークリーマーが不利な立場に置かれます[3]出典:連邦官報、「食品表示:パッケージ前面の栄養情報」、federalregister.gov。これらのアイコンは消費者に明確な栄養情報を提供することを目的としており、購買決定に影響を与える可能性があります。「健康的」という表示に関する追加的な制限により処方変更へのプレッシャーが高まり、最大40%の砂糖削減が求められます。これはメーカーが味、コスト、コンプライアンスのバランスを取らなければならないことから、重大な課題となっています。水素添加油は大部分が段階的に廃止されましたが、輸入原材料に含まれる微量のトランス脂肪が依然としてコンプライアンスチェックをトリガーするため、サプライチェーンにさらなる複雑性が加わっています。無糖またはゼロシュガーラインをすでに推進している企業は、これらの製品が新しいガイドラインにより合致しているため、アイコンが義務付けられると棚での視認性が高まる見込みです。一方、処方変更が遅れているメーカーは在庫管理単位(SKU)の整理によるコストが発生し、棚から排除されるリスクを負い、市場シェアと収益性に影響が出る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:液体フォーマットが支配、粉末は棚での賞味期限経済性で台頭

2025年、液体コーヒークリーマーはその利便性と乳製品のミルクに近い感覚プロファイルにより、コーヒークリーマー市場の62.55%という圧倒的なシェアを獲得しました。乳製品ベースの液体が数量をリードしている一方、オーツ麦やアーモンドなどのノンデイリーオプションは増加傾向にあり、味の同等性を達成し特定の食事ニーズに応えています。乳製品売り場の目を引くカートンは衝動買いを促し、大容量バッグはフードサービスディスペンサーに投与ミスを減らすとして支持されています。冷蔵輸送には1単位あたり0.50米ドルの追加費用がかかりますが、60〜90日という短い賞味期限にもかかわらず消費者は感じられる新鮮さを優先しています。液体コーヒークリーマーへの高まる嗜好は、その多用途性によっても牽引されており、温かい飲料にも冷たい飲料にもシームレスに溶け込むため、品質を妥協せず利便性を求める消費者に人気の選択肢となっています。

粉末コーヒークリーマーは、溶解性を高める噴霧乾燥技術の進歩により冷蔵品に近づいていることから、2031年まで年平均成長率(CAGR)4.92%で拡大する見込みです。施設では、常温保存、バルク包装、18〜24か月という印象的な賞味期限から乳製品パウダーが好まれており、物流を合理化し廃棄を削減しています。ノンデイリーパウダーは携帯性でヴィーガン旅行者の共感を得ています。一方、Danoneがダンキンと提携したUHT製品は冷却の必要性を回避しています。欧州では、リサイクル可能性などのサステナビリティ特性が勢いを増す中、植物性液体を「ミルク」と表示することへの規制上の制約がブランドを革新的なパッケージングソリューションへと向かわせています。さらに、粉末コーヒークリーマーは冷蔵チェーンインフラが限られている地域でも採用が進んでおり、長い賞味期限と輸送の容易さが液体コーヒークリーマーに対する実用的かつコスト効率の高い代替品となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

フレーバー別:有香料バリアントが主導、クリーンラベルの無香料が加速

2025年、有香料コーヒークリーマーがコーヒークリーマー市場を支配し、売上の67.70%を占めました。バニラ、ヘーゼルナッツ、キャラメルが数量シェアをリードし、広範な消費者の支持を反映しています。パンプキンスパイスなどの季節限定人気商品は需要の急増を牽引するだけでなく、20〜30%の価格プレミアムも獲得しており、ユニークな期間限定商品により多くを支払う意欲のある消費者に応えることで市場をプレミアム化へと向かわせています。一方、コラーゲン配合バニラやMCTリッチキャラメルなどの機能性バリアントは、付加価値のある親しみやすいフレーバーで健康意識の高い消費者を引き付け、贅沢さとウェルネスを融合させています。ブランドはソーシャルメディアプラットフォームをますます活用し、クラウドから直接フレーバーのアイデアを収集し、急速に変化するデジタル消費者の嗜好に対応するため開発サイクルを加速させています。

無香料コーヒークリーマーは2031年まで年平均成長率(CAGR)5.05%の成長率が見込まれています。この急増は、シンプルさと透明性を優先した無糖・クリーンラベルの選択肢に向かう健康意識の高い消費者によるものです。これに応えて、小売業者はフレーバー疲れと限られた棚スペースの中でよりシンプルなプロファイルへの需要に対応するため品揃えを拡充しています。添加糖への規制上の精査が高まる中、モンクフルーツやステビアで甘みをつけた低糖代替品への明確な傾向が見られます。しかし、ブランドはオフノートの課題に直面しており、味の魅力を維持するための革新的なマスキングソリューションが必要とされています。動きの遅い製品に関連するリスクを軽減するため、ブランドはデジタルでフレーバーのパイロット展開を行い、オンラインプラットフォームを活用して実店舗での展開にコミットする前に再注文率と消費者の関心を評価し、製品成功率を最適化しています。

流通チャネル別:小売チャネルが依然として支配、業務用チャネルのパートナーシップが新たな道を開く

2025年、スーパーマーケットは多様な品揃えと定期的なプロモーションにより、コーヒークリーマー収益の66.40%を占め、家庭消費者に製品を試させる誘因となっています。これらのプロモーションと品揃えにより、スーパーマーケットは幅広い消費者の嗜好に対応でき、小売市場における支配的なチャネルとなっています。コンビニエンスストアは即時のニーズに焦点を当て、1オンスあたりのプレミアムを獲得できる1人前サイズのコーヒークリーマーを提供し、コスト以上に利便性を重視するオンザゴーの消費者にアピールしています。一方、ドラッグストアやディスカウントストアは、ブランド品より低価格のプライベートラベル製品で予算重視の消費者に対応し、競争を激化させ確立されたブランドが革新または価格戦略を見直すプレッシャーを高めています。小売チャネルにおけるオンライン販売は急増しており、サブスクリプションバンドルを活用して重い液体製品の配送課題に取り組み、単位コストを削減しています。これらのバンドルは物流上のハードルを解消するだけでなく、定期購入を通じて顧客維持も促進しています。

カフェ、ファストフードレストラン、職場のカンティーンなどの業務用施設は、年平均成長率(CAGR)5.83%で成長する見込みです。この成長はカフェのフレーバーを食料品の棚にもたらすコブランド製品によって牽引されており、業務用チャネルと小売チャネルのギャップを橋渡ししています。コーヒーショップのロイヤリティプログラムは在庫管理単位(SKU)のクロスプロモーションを促進し、顧客が自宅でシグネチャードリンクを再現できるようにすることで、ブランドへの忠誠心を高め繰り返しの購入を促進しています。電子商取引のトレンドは地域によって異なります。中国のライブストリーミングプラットフォームはリアルタイムの魅力的なショッピング体験を創出することで衝動買いを増幅させ、一方、北米のサブスクライブ&セーブモデルは利便性とコスト削減を提供し日常的な必需品の定期購入者に対応しています。フードサービス業界は進化しており、コーヒークリーマーをもはや単なるコストセンターとしてではなく、競争の激しいランドスケープでチケット規模を高めるブランドのスペシャルティとして位置付けています。コーヒークリーマーを付加価値製品として位置付けることで、フードサービス事業者は差別化を図り、より幅広い顧客基盤を獲得することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は世界のコーヒー収益の37.05%を占め、深く根付いたコーヒー文化と、多様なコーヒークリーマーフレーバーの探求を促進するシングルサーブブリュワーの普及を裏付けています。カテゴリーの成長は1人当たり消費量の単純な増加よりもプレミアム化に傾いています。特に、機能性および植物性液体は従来の乳製品に比べて30〜50%高い価格で取引されています。FDAのパッケージ前面イニシアティブと「健康的」な表示の改訂(いずれも2024年後半から2025年初頭にかけて施行)により、確立されたブランドは砂糖と飽和脂肪を削減するか、棚での存在感の低下リスクを負うかを迫られています。新しいしきい値にいち早く適応したNutpodsやCalifia Farmsなどのブランドは、新しい表示アイコンが導入された際に視認性が高まる見通しです。可処分所得の上昇とカフェ文化の台頭により、カナダとメキシコはともに、特に若い消費者の間で有望な機会を提示しています。しかし、小売業者がファーストパーティデータを活用して人気フレーバーを値引きするにつれてブランドロイヤリティは課題に直面しており、プライベートラベルからの圧力を強めています。

アジア太平洋地域は、中国、インド、インドネシアにおけるコーヒー普及の急増に牽引され、2031年まで年平均成長率(CAGR)6.98%という全地域をリードする軌道にあります。現在1日あたり13億杯以上を消費している中国では、第一層および第二層都市においてスペシャルティカフェが急増しており、アイスドリンクにおける有香料コーヒークリーマーを消費者に身近なものとしています。当日配達の食料品アプリの台頭により冷蔵製品の配達が一般的となり、以前は液体コーヒークリーマーの成長を妨げていた冷蔵チェーンの課題が効果的に解消されています。インドでは1人当たりのコーヒー消費量は依然として低い水準にありますが、都市部のミレニアル世代がカフェライフスタイルを受け入れており、菜食主義の嗜好に合致した植物性コーヒークリーマーへの関心が高まっています。成熟市場の日本では、自動販売機やコンビニエンスストアが1人前サイズのコーヒークリーマーポッドの提供を増やすという形でイノベーションが見られ、先進的なパッケージング技術の競争優位性が浮き彫りになっています。フレーバーの嗜好は地域によって異なり、東アジアの一部ではバニラに取って代わってマッチャや黒ごまフレーバーが支持を集めており、ローカライズされた商品展開の必要性が浮き彫りになっています。

欧州、南米、中東・アフリカは、世界全体の売上の約4分の1を合計で占めているものの、多様な市場ダイナミクスを示しています。欧州のサステナビリティへのコミットメントは厳格な調達監査を義務付けており、例えばパーム油は持続可能なパーム油のための円卓会議(RSPO)認証を取得する必要があり、EU森林破壊規制へのコンプライアンス違反は輸入禁止につながる可能性があります。北欧市場は気候意識に基づくナラティブに牽引されて植物性コーヒークリーマーに傾く一方、エスプレッソの伝統に根ざした南欧は引き続き新鮮な乳製品を好む傾向があります。南米では、ブラックコーヒーや少量のミルクを好む一般的な嗜好がコーヒークリーマーの消費を制限しているものの、ブラジルの都市部のカフェではスペシャルティコーヒークリーマーで風味を高めたフレーバードコールドブリューの実験が始まっています。一方、中東・アフリカでは高温気候と限られた冷蔵設備に適した粉末フォーマットが主流となっています。しかし、湾岸諸国では所得の上昇とともにプレミアム液体コーヒークリーマーへの需要が芽生えています。表示と関税制度に関する統一された地域標準の欠如が業務を複雑にし、主要市場を超えて拡大を目指す多国籍企業にとってコンプライアンスコストの増大につながっています。

規制環境

コーヒークリーマーは主に包装食品として規制されており、乳製品ベースと非乳製品ベースの両方の処方に表示および成分要件が適用される。米国では、21 CFR Part 101に基づくFDA規則が、栄養成分表示、含有量の多い順の成分表示、主要アレルゲンの表示(特に乳、大豆、木の実)に関する要件を定めている。21 CFR Parts 131-169内の規格基準(Standards of Identity)も、乳製品およびクリーム関連製品の表示方法に影響を与えている。非乳製品の粉末クリーマーに関しても、USDA農業マーケティングサービスの調達仕様(A-A-20043D)を含む、カテゴリー別の指針が並行して適用されており、これがB2Bおよび業務用の処方や品質パラメータを左右し得る。

安全性や表示に加え、コンプライアンスへの期待は栄養面での位置付けや責任あるソーシングとますます結びついている。FDAは更新版の「healthy」栄養成分表示基準の枠組みを最終化し、これが乳製品ベースと植物性ベースの両方のクリーマーにおける飽和脂肪や成分選択に影響を与えている。全米コーヒー協会(National Coffee Association)も、小売および外食産業全体で用いられるコーヒー製品の表示指針を公表している。欧州では、森林破壊リスク商品に関するデューデリジェンスの要求を含む、持続可能性に関連したコンプライアンスが、植物油のトレーサビリティの必要性を強化し、ブランドがクリーンラベルへの再処方とESG要件のバランスを取る中、サプライヤーを監査可能なソーシング体制へと押し進めている。

競争環境

コーヒークリーマー市場は中程度に集中しています。Nestlé、Danone、Kerry Group、FrieslandCampina、Unileverなどのグローバル大手は、広範な調達ネットワーク、多大な研究開発予算、多様な流通チャネルを活用して棚での地位を確保しています。対照的に、Califia Farms、nutpods、Oatly、Laird Superfoodのような機敏な挑戦者は、植物性の純粋さ、機能性成分、透明性のある調達を強調することでプレミアム価格を命じています。プライベートラベル製品の台頭は、特に小売セグメントにおいて価格競争を激化させています。米国の主要食料品チェーンや欧州のディスカウンターは、その規模を活かしてブランド品より15〜20%低い価格を設定することがしばしばあります。

戦略的クラスターは独自のアプローチを明らかにしています。投入コストの変動を緩和するため、DanoneとFrieslandCampinaは垂直統合へと転換し、安定した供給のために上流の乳業協同組合と油糧種子加工への投資を行っています。Kerry Groupは異なる戦略を採用し、特にアダプトゲン配合製品のテイストマスキングシステムの開発を加速するため、フレーバーハウスやバイオテク企業とのイノベーションパートナーシップを形成しています。NestléとスターバックスのコラボレーションやDanoneとダンキンのブランドライセンス契約は、ブランドアイデンティティを損なうことなく認知度を高めています。消費者直販(D2C)ブランドはオンラインでフレーバーを精査し、消費者データを活用して、スロッティングフィーリスクを最小化しながら小売前に不振製品を排除しています。

技術革新は競争上の差別化において重要な役割を果たしています。FrieslandCampinaがオランダの企業オフィスでパイロット展開したRFIDディスペンサーにより、1回使い切り包装が40%削減されました。これはESG目標との整合を図るだけでなく、1杯あたりのコストも削減する取り組みです。Laird Superfoodのキノコエキスのマイクロカプセル化は、機能性の主張と感覚的な満足感のギャップを埋めています。NestléのCoffee-Mateは砂糖をアルロースとモンクフルーツに置き換えることで潜在的な規制上の課題に先手を打ち、砂糖への懸念が高い市場において有利な立場に自社を置いています。植物性セグメントでは消費者ロイヤリティの変化によりシェアの変動が見られますが、インフルエンサーマーケティングとソーシャルコマースにより、ニッチブランドはわずか2年で全国的な棚スペースを確保することができました。今後、サステナビリティと感覚的魅力を融合させた既存プレーヤーが地位を維持する可能性がある一方、詰め替えステーション、再生農業調達、マイクロバイオームに配慮したプロバイオティクスといった革新的なコンセプトがランキングを揺るがすことになると予想されます。

コーヒークリーマー業界のリーダー企業

Nestle S.A

Danone S.A

Leaner Creamer

Heartland Food Products Group

Calfia Farms

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クリーンラベルへの再処方と糖分削減のためのツールキットは、植物性・乳製品ベース双方のプレイヤーにとって、厳格化する栄養・表示規制への対応と同時にプレミアム化を図る余地を生み出している。これは最近の製品動向にも表れている。Califia Farmsは2026年1月に、Simple and Organicクリーマーラインを新フレーバーおよび改良された基本レシピで拡大し、ガムや油分を排除することを成分ミニマリズムの差別化要素として位置付け、冷蔵ケースおよびオンライン品揃えで展開している。乳製品ベース側では、減糖の訴求がすでに商業化されており、Danone North AmericaはToo Good and Coの冷蔵クリーマーを2025年11月に減糖メッセージとともに発売した。これは、規制当局や小売業者が添加糖分への注視を続ける中、フレーバー付きクリーマー全体にわたるより広範なポートフォリオ刷新を後押ししている。

サプライチェーンおよび持続可能性プログラムも、特にESGスコアカードを持つ小売業者や外食企業向けに販売するブランドにとって、商業上のてこ入れ材料になりつつある。Danoneは2025年時点で主要原材料の42%が再生型農業へ移行中の農場から調達されていると報告しており、2026年には農場レベルの評価対象範囲を拡大した。Nestleも乳製品分野に焦点を当てたプログラム開示を通じて再生型農業への取り組みを強化しており、これは乳、油分、甘味料などクリーマーの投入原材料にまで波及し得る調達基準の厳格化を示唆している。こうした取り組みは、トレーサビリティ、低環境負荷の油分、検証済みの農場慣行を証明できる原材料サプライヤーやOEM製造業者にとって好機となる。Califia Farmsがカリフォルニア州ベーカーズフィールド工場で強調する循環型包装モデルやゼロウェイスト製造など、包装・製造面での改善も、コールドチェーン流通コストがこれらの訴求価値を高めるプレミアム植物性液体クリーマーにおける差別化された位置付けをさらに後押ししている。

最近の業界動向

- 2026年5月:Heartland Food Products Groupは、Equal、Whole Earth、Swerve、Chukerブランドを含むWhole Earth Brands, Inc.のアメリカ地域事業を買収する最終合意を締結した。この取引はHeartlandの甘味料およびクリーマーのポートフォリオを拡大し、糖分削減製品向けの製造能力を追加する。この買収はまた、市場リーチを広げ、主要カテゴリーにおける規模の拡大を支援する。

- 2026年1月:Califia Farmsは、Simple & Organicクリーマーの新フレーバーであるSweet CrèmeとSalted Caramelを発売し、ガムと油分を排除するために基本レシピを刷新した。この刷新は、植物性クリーマーにおけるクリーンラベルおよびプレミアムな位置付けを強化する。また、健康志向層とプレミアム層双方への訴求力を広げる。

- 2025年12月:Danone North AmericaのInternational Delightは、Paris Hiltonと提携し、限定版のコーヒークリーマーおよびコールドフォームのコレクションを発売した。この提携は、インフルエンサーを起用したライン拡張を通じてプレミアムブランディングを支援するものである。季節的なギフト需要を狙ったものであり、ライフスタイル志向の製品ポジショニングを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、コーヒーを薄めたり風味付けしたりするために使用されるコーヒークリーマー製品の小売および外食産業における販売を対象とし、主要地域におけるエンドカスタマー販売価格ベースの金額で計上する。

対象範囲からの除外:主にコーヒークリーマーとして販売または使用されていない、プレーンな乳製品ミルクおよびコーヒー以外の飲料用ホワイトナーは除外する。

セグメンテーション概要

- タイプ別

- 粉末コーヒークリーマー

- 乳製品ベース粉末

- ノンデイリー粉末

- 液体コーヒークリーマー

- 乳製品ベース粉末

- ノンデイリー粉末

- 粉末コーヒークリーマー

- フレーバー別

- 無香料

- 有香料

- バニラ

- ヘーゼルナッツ

- キャラメル

- チョコレート

- その他

- 流通チャネル別

- 業務用チャネル

- 小売チャネル

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、製品形態とその販売先のマッピングから始まり、その後、需要と価格を説明するシグナルの収集へと進んだ。USDAおよびERSの乳製品・脂肪統計、FAOSTATの供給動向、主要な乳製品および植物性脂肪の投入原材料に関するUN Comtradeの貿易フロー、FDAの表示指針といった公開情報源は、前提条件を実際の動向に基づいたものとする上で役立った。

また、企業の年次報告書、決算説明会の議事録、製品表示画像、信頼できる報道機関の記事も確認し、粉末や液体といった形態間、および食料品店やオンラインといったチャネル間での構成比の変化がどのように起こるかを理解した。有用な場合には、企業財務情報やインテリジェンス、ニュースと財務情報、出荷レベルの輸出入記録に関する有料購読サービスも参照し、変化のタイミングと規模を相互確認した。これらは例示であり、調査中のデータ収集、検証、確認のためにその他多くの情報源も使用された。

一次インタビューおよび調査

一次調査は、各地域においてクリーマーの数量、価格、構成比を左右する要因を検証することに重点を置いた。特に、公開データが広範すぎてクリーマーを近接カテゴリーから切り分けられない場合に有効であった。製造、ブランド・カテゴリー担当、原材料供給、流通の各分野にわたる多様な回答者と対話し、その後APAC、EMEA、アメリカ地域の専門家と前提条件を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | APAC:46% |

| ミドルティア:48% | 機能・事業部門リーダー:37% | EMEA:35% |

| 小規模プレイヤー:14% | マネージャー:51% | アメリカ地域:19% |

市場規模算定と予測

市場規模の算定にはトップダウンとボトムアップを組み合わせた手法を用い、主要な構築は地域レベルの消費プールから開始し、製品の存在感、チャネル参加状況、観測されたカテゴリー浸透度に基づいてコーヒークリーマーへと絞り込んだ。合計値を現実的なものとするため、このモデルは、形態別のサンプル単価、小売店の棚および掲載状況の調査、サプライヤーおよび流通業者チャネルのチェックといった選択的なボトムアップ検証によって裏付けられ、これにより新興のオンライン形態における過小計上の調整が可能となった。

算定に影響を与えた主要な入力要素には、家庭でのコーヒー淹れ方の動向、外食産業の回復パターン、乳脂肪および植物性脂肪のコスト変動、糖分・甘味料の位置付け、液体・粉末・より新しいコールドフォームスタイル製品間の形態構成比の変化が含まれる。予測は、価格正常化とプレミアム化がどのように展開し得るかについての専門家の見解に裏付けられたシナリオ分析を用いて構築され、その後、予測曲線が一時的な季節要因に過剰反応しないよう、投入コストの短期的なボラティリティを平滑化した。小規模な国々でボトムアップの詳細が不足している場合は、近代的小売シェア、コーヒー消費の方向性、輸入依存度といった代理指標を用いてギャップを埋め、その結果を一次情報によるフィードバックを通じて再検証した。

データ検証および更新サイクル

検証は複数の確認作業を通じて行われ、まず各地域における原材料コストの方向性、包装食品のインフレ率、チャネル成長パターンといった独立したシグナルとモデル出力を比較することから始まった。外れ値はアナリストによってレビューされ、構成比、価格、あるいは一時的な事象によって説明できない差異があった場合は、前提条件を見直し、対象を絞った再取材を実施した。

最終承認前には、計算とスコープの論理を段階的に追跡できるよう、第二のアナリストによるレビューが完了した。本レポートは年次で更新され、需要や価格見通しを変化させる重大な出来事があった場合には随時更新が行われる。納品直前には、数値が最新のデータ発表および市場動向を反映していることを確認するための最終チェックを実施する。

Mordor Intelligenceのコーヒークリーマー市場推計と他の公表推計との比較

コーヒークリーマーについて異なる市場規模が見られるのは、公表元が必ずしも同じ製品、チャネル、価格帯を計上しているわけではないため、正常なことである。ある推計が需要積み上げをより重視する一方で、別の推計が企業別売上高の内訳や限定された地域セットをより重視する場合にもギャップが生じる。

コーヒークリーマーにおいては、粉末形態と液体形態の両方が完全に計上されているかどうか、プライベートブランドおよび外食産業向け数量がどのように扱われているか、そして金額が小売販売価格で測定されているか、あるいはメーカー実現価格に近い形で測定されているかによって、最大の差異が生じるのが一般的である。一部の推計では、隣接するホワイトナーやコーヒーミックス製品までカテゴリーを広げており、それが合計値を急速に押し上げることがある。定義をコーヒーでの最終用途に厳密に結び付け、原材料コストのシグナルおよびチャネル構成比に照らして数量と価格のロジックを確認することが、2026年の金額が現在の水準に落ち着く理由であり、これはMordor Intelligenceが適用したモデリング上の選択である。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.97 B (2026) | |

| 総合コンサルティング会社A | USD 8.60 B (2026) | コーヒーホワイトナーや一部のインスタントコーヒーミックス系の売上を取り込んでいると見られる、より広範な製品範囲を用いており、明確なチャネルレベルの検証を伴わずに高めの平均価格を適用している。 |

| 業界団体B | USD 7.10 B (2026) | 限られた会員企業からの報告出荷数量に依拠しており、プライベートブランド、小規模な地域ブランド、オンライン販売の一部を見落とす可能性があり、それにより急成長市場における価値を過小評価している。 |

公表されている数値のばらつきは、主に予測曲線だけでなく、対象範囲と価格ロジックに起因している。計上される製品がコーヒー用途に厳密に結び付けられ、小売および外食産業が形態別に一貫した価格ポイントで扱われる場合、その結果は実際の需要シグナルとより整合させやすくなる。当社のアプローチは、手順を再現可能な状態に保つことで、クライアントがどの前提条件が合計値を動かし、その理由が何であるかを把握できるようにしている。

レポートで回答される主要な質問

2026年のコーヒークリーマー市場の規模はどのくらいであり、どの程度の速さで成長するか?

コーヒークリーマー市場の規模は2026年に79億7,000万米ドルであり、2031年までに107億7,000万米ドルに達する年平均成長率(CAGR)6.2%を記録すると予測されています。

どの製品タイプが世界の売上をリードしているか?

液体フォーマットは62.55%という2025年のシェアをもってリードしており、これは消費者がすぐに使える利便性とカフェスタイルの食感を好むためです。

2031年まで最も急速に成長すると期待される地域はどこか?

アジア太平洋地域は年平均成長率(CAGR)6.98%という最速の軌道を示しており、中国、インド、東南アジアにおけるコーヒー普及の高まりによって支えられています。

規制はどのように製品処方変更を形成しているか?

FDAのパッケージ前面アイコンと「健康的」の定義の更新が砂糖と飽和脂肪の削減を促進し、低脂肪油を使用した植物性処方を優位に立たせています。

最終更新日: