コーヒーロースター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

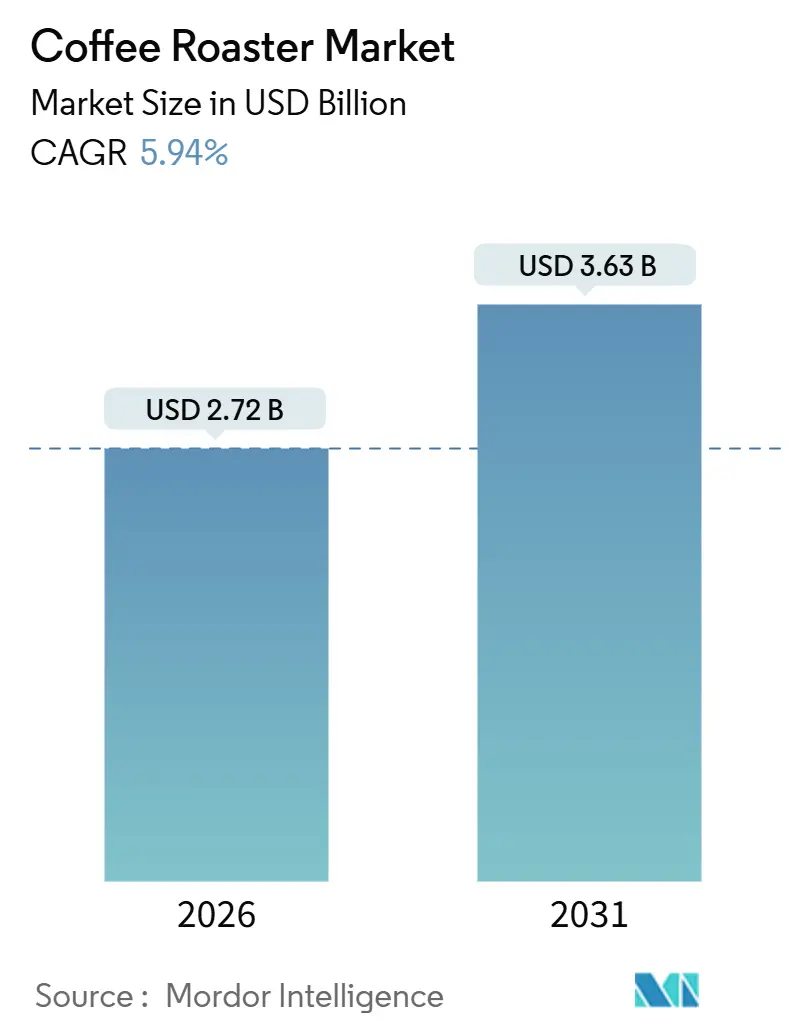

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーヒーロースター市場分析

コーヒーロースター市場規模は2026年に27億2,000万米ドルに達し、予測期間中に5.94%のCAGRを反映して2031年までに36億3,000万米ドルに達する見込みです。事業者はリアルタイムデータを取得し、IoTを介して接続し、熱回収技術を活用する設備への投資を進めています。これらの機能は、欧州連合森林破壊規制のトレーサビリティ規則への準拠を促進するだけでなく、エネルギー経済性も向上させます。2025年8月、グリーンコーヒーの価格は1ポンドあたり328セントに急騰し、マージン圧力が高まるとともに、投入コストの変動に対抗するためのエネルギー効率の高い設計への探求が激化しました。欧州は、堅固なスペシャルティコーヒーのインフラに支えられ、最大の地域シェアを占めています。一方、アジア太平洋は都市化に牽引され、特に中国とインドにおけるオンプレミスでの焙煎需要の高まりにより、急速なユニット成長を遂げています。ドラム式ロースターは引き続き産業施設で主流を占めていますが、注目すべき変化も見られます。流動床式システムと電気加熱は、特に排出規制が厳しくなっている地域や床面積が限られている地域で普及が進んでいますが、製品の代替は依然として制限されています。

主要レポートのポイント

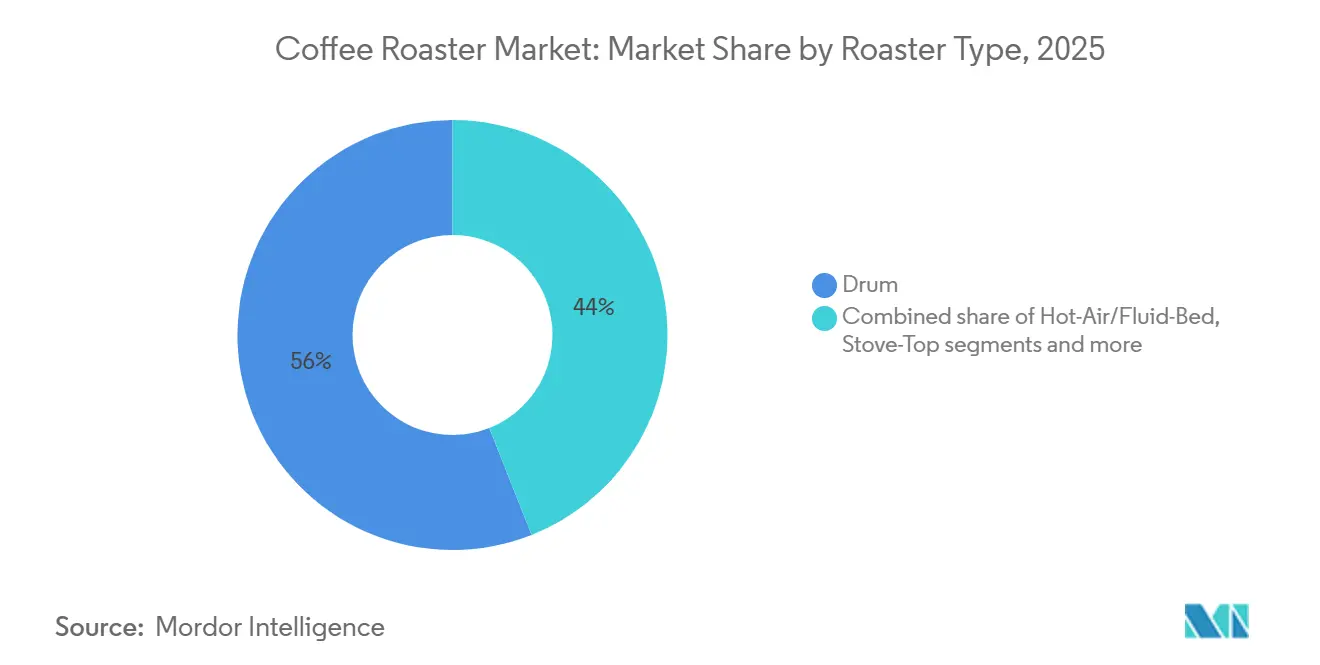

- ロースタータイプ別では、ドラム式ユニットが2025年のコーヒーロースター市場シェアの56.01%をリードし、流動床式システムは2031年にかけてCAGR 7.40%で拡大する見込みです。

- カテゴリー別では、ガス式機器が2025年のコーヒーロースター市場規模の61.52%を占め、電気式は2031年にかけてCAGR 6.90%で進展しています。

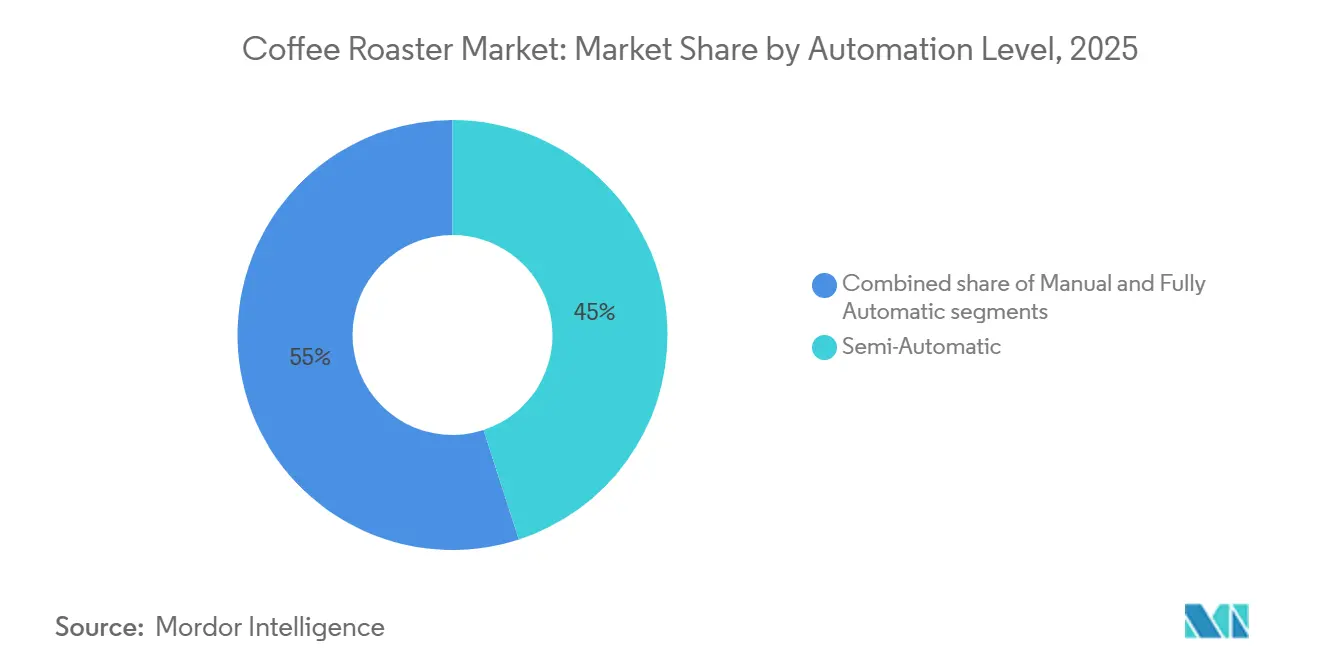

- 自動化レベル別では、半自動モデルが2025年に45.02%の収益シェアを保持し、全自動システムは2031年にかけて最高のCAGR 9.10%を記録する見込みです。

- エンドユーザー別では、産業・商業事業者が2025年のコーヒーロースター市場規模の55.45%のシェアを占め、ホレカセグメントは2031年にかけてCAGR 7.60%で成長しています。

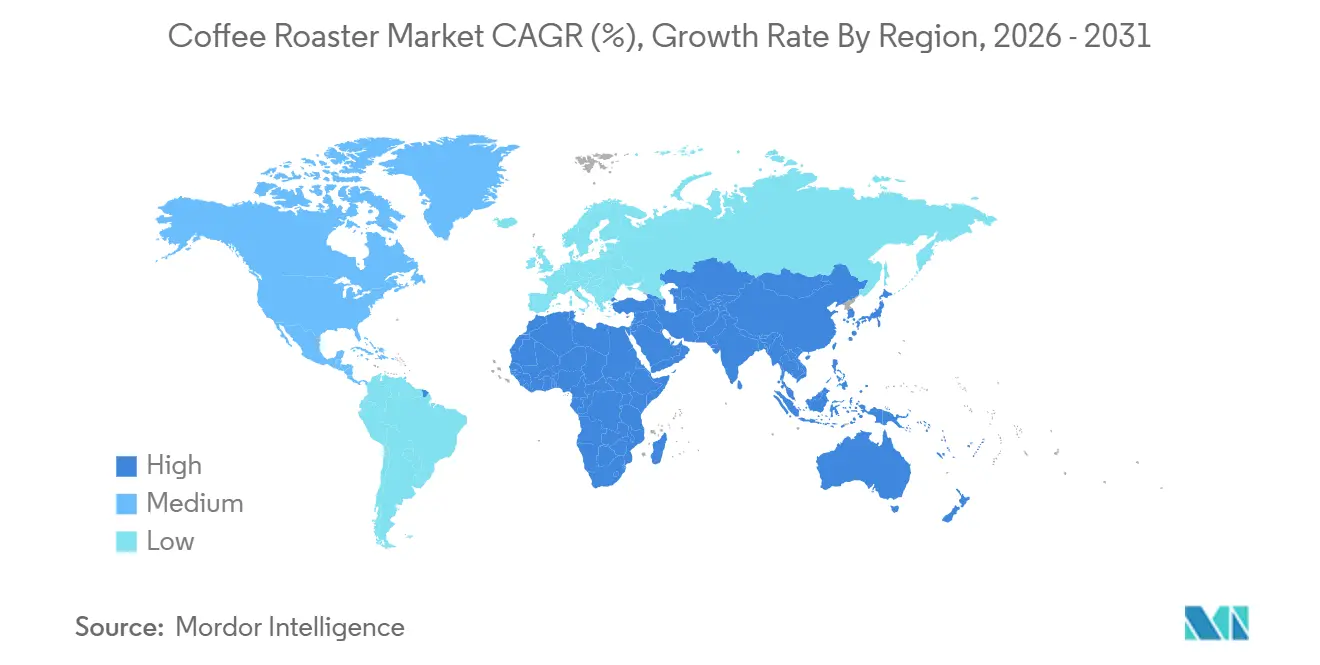

- 地域別では、欧州が2025年の収益の32.45%を占め、アジア太平洋が2031年にかけてCAGR 7.34%で最も速い地域成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコーヒーロースター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なスペシャルティコーヒーカフェの急速な増加 | +1.2% | 欧州、北米、アジア太平洋の都市部に集中したグローバル規模 | 中期(2〜4年) |

| マイクロロースタリービジネスモデルの成長 | +0.9% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| エネルギー効率の高い焙煎技術の採用拡大 | +1.1% | 欧州、北米、アジア太平洋での早期採用 | 長期(4年以上) |

| 自動化とインダストリー4.0統合の進展 | +1.3% | 欧州と北米が主導するグローバル規模 | 長期(4年以上) |

| カーボンニュートラル焙煎技術の革新 | +0.7% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| ポータブルナノロースターへの需要急増 | +0.6% | 北米、欧州、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なスペシャルティコーヒーカフェの急速な増加

スペシャルティカフェは、特に15〜50kgの範囲の中容量ロースターを選択する傾向が高まっています。このトレンドは、店内焙煎が産地を示すだけでなく、コモディティブレンドと比較して販売価格を20〜40%引き上げるという事実によって牽引されています。2024年、欧州には45,008軒の独立系カフェが存在し、2029年までに52,800軒に増加するとの予測があり、設備更新の一貫したサイクルを示しています[1]出典:World Coffee Portal、欧州のブランドコーヒーチェーンは厳しい経済環境の中で持続的な成長を達成、

worldcoffeeportal.com。一方、アジア太平洋地域では、中国の第二線都市やインドの大都市圏でカフェが急速に開店しています。しかし、これらの場所では焙煎ラインの設置が遅れており、コンパクトなプラグアンドプレイシステムへの需要が高まっています。規制上の課題は依然として最小限ですが、ISO 22000食品安全認証への関心が高まっています。これは特に、複数店舗を展開する事業者が各拠点で一貫した品質を確保しようとする中で顕著です。ユーザーフレンドリーなメンテナンスと魅力的なデザイン要素を優先するメーカーは、この競争の激しいチャネルでの普及が進んでいます。

マイクロロースタリービジネスモデルの成長

2024年、1日あたり100kg未満を焙煎する米国のマイクロロースタリーは、国内の焙煎ライセンスの68%を取得しており、2020年の52%から顕著に増加しました。事業者は5〜15kgの範囲のドラム式ロースターを好む傾向が高まっており、3万米ドル未満のモジュール式機器パッケージを選択することが多くなっています。直接消費者向けチャネルはこれらのマイクロロースタリーをコモディティ価格の変動から守る一方で、物流費用の増加にもつながっています。これに対応して、機器ベンダーはサブスクリプションベースのメンテナンスとリモート診断を提供しており、特に技術者が不足している農村部でのダウンタイムを最小化することを目的としています。さらに、2025年にはサンプルロースターへの需要が12%急増し、マイクロロースタリーがSKUポートフォリオを拡大し、シングルオリジンの提供を季節ごとにローテーションできるようになりました。

エネルギー効率の高い焙煎技術の採用拡大

エネルギー費用は焙煎コスト全体の約25%を占めています。熱回収システムは天然ガス消費量を25〜40%削減でき、1時間あたり500kgを処理するプラントでは年間2万〜5万米ドルの節約をもたらします。これらのシステムは運営コストを削減するだけでなく、温室効果ガスの排出を削減することで持続可能性目標にも貢献します。欧州では、新しい商業ビルへのガス接続を廃止する動きが電気システムの採用を加速させており、特にドイツ、オランダ、ベルギーでは政府がより厳格なエネルギー政策を実施しています。現代の最新ドラムラインには、アイドルロスを最小化するための可変周波数ドライブとPLC制御が装備されており、エネルギー効率と運用精度を向上させています。光熱費が上昇し、カーボンクレジットが収益化可能になるにつれて、回収期間はほぼ2年に短縮され、大手契約ロースターが設定する内部ハードルレートと完全に一致しています。このコスト削減と環境上の利点の組み合わせは、業界関係者にとってこれらの進歩を非常に魅力的なものにしています。

自動化とインダストリー4.0統合の進展

PLC制御、水分センサー、バッチレベルのトレーサビリティを備えた全自動ロースターは、サプライチェーンにおける食品安全と持続可能性の維持に不可欠なEUDRおよびISO 22000規格への準拠を確保します。熟練したローストマスターが年間7万米ドルを超える給与を要求する中、欧州と北米での労働力不足は、手動の専門知識への依存を低減するこれらの自動化システムの魅力を高めています。企業の購買担当者は、調達決定においてサイバーセキュアなセンサーネットワークに関する米国国立標準技術研究所のガイドラインの影響をますます受けており、堅固なデータ保護と運用の整合性を確保しています[2]出典:米国国立標準技術研究所、IoTセンサーネットワークのセキュリティ、

nccoe.nist.gov。Cropsterのようなプラットフォームは、さまざまなサイト間でレシピを同期することで業務を効率化し、品質のばらつきを低減して生産の一貫性を高めています。さらに、予測分析がロースト曲線をグリーンビーンの水分レベルと連携させ、事業者がパラメータを先手を打って調整し、欠陥を防ぎ、一貫した製品品質と信頼性を確保することで小売チェーンとの長期契約を守ることを可能にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用ロースターの高い設備投資 | -0.8% | 新興市場で深刻なグローバル規模 | 短期(2年以内) |

| ROIに影響するグリーンコーヒー価格の変動 | -0.9% | 価格感応度の高い市場(アジア太平洋、中東・アフリカ)で深刻なグローバル規模 | 短期(2年以内) |

| ガス式ロースターに対するEU排出規制の強化 | -0.5% | 欧州、北米への波及 | 中期(2〜4年) |

| 高品質鋼材のサプライチェーン不足 | -0.6% | 欧州と北米に集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業用ロースターの高い設備投資

アフターバーナー、熱回収システム、PLC制御を備えた大型ドラム式ロースターは30万〜75万米ドルの価格帯であり、小規模事業者にとって大きな課題となっています。これらの高コストは、中小規模の企業が先進的な設備への投資を躊躇させることが多くあります。換気、電気設備のアップグレード、トレーニングなどの補助費用を考慮すると、コストはさらに30〜50%増加し、財務的な負担がさらに増大します。北米と欧州のベンダーはこの負担を軽減するためにリース選択肢を提供していますが、この条件を活用する取引は15%未満であり、採用が限定的であることを示しています。新興市場のバイヤーは自己資金調達する傾向があり、予算の制約から古いガスラインを選択することが多く、これらのユニットが新しい排出基準を満たさない場合でも、規制リスクにさらされる可能性があります。100〜500kgのバッチカテゴリーでは、企業は競争力を維持するために業務を近代化するか、市場から撤退するかという重大な選択に直面しています。このジレンマは、特にドイツとオランダで契約ロースター間の統合を促進しており、大手プレーヤーが市場ポジションを強化するために小規模プレーヤーを吸収しています。

ROIに影響するグリーンコーヒー価格の変動

2025年8月、アラビカ先物は前年比100%急騰しました。これは、霜による15%のブラジルの生産量減少とベトナムの干ばつによる12%の輸出削減によって牽引されました。この大幅な価格上昇はコーヒー業界に連鎖的な影響をもたらしました。原料豆の価格が50セント上昇するだけで、コモディティブレンドの粗利益の最大80%が消失し、企業は設備投資を延期して運営戦略を再評価せざるを得なくなります。アラビカまたはロブスタのどちらでも処理できる柔軟な設備は市場変動に対するある程度の保護を提供しますが、リスクを完全に排除するわけではありません。原材料コストの不確実性が意思決定に影響し続ける中、バイヤーは価格が安定するまで投資を控えています。価格感応度は特にインド、インドネシア、ナイジェリアで顕著であり、7%を超える小売マークアップが消費者からの反発を招き、需要に影響を与えることなくコスト増加を転嫁することが困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロースタータイプ別:ドラム式の優位性と流動床式の効率性

2025年、ドラム式ユニットは世界のコーヒーロースター市場の56.01%という支配的なシェアを獲得しました。その成功は、事業者の習熟度、一貫したパフォーマンス、充実したアフターマーケットサポートに起因しています。これらのシステムは、特に500kgを超えるバッチサイズの産業運営のベンチマークとなっています。リードを固めるために、メーカーはドラム設計を赤外線センサーと可変速ドライブでアップグレードし、焙煎時間を10〜15%短縮しています。これらの進歩は効率を高めるだけでなく、大規模での製品品質維持に不可欠な均一な焙煎を確保します。新しい技術が登場している一方で、ドラム式ロースターの信頼性と豊かな焙煎プロファイルは、大規模生産の先頭に立ち続け、大量生産コーヒーメーカーにとって不可欠な存在となっています。

熱風式流動床ロースターは市場で最も成長が速いセグメントであり、2031年にかけてCAGR 7.40%が見込まれています。粒子状排出物の削減と迅速な熱伝達などの利点は、よりクリーンで速い焙煎を優先するマイクロロースター、研究施設、小規模都市カフェに響いています。このトレンドは、環境コンプライアンスが採用の主要な推進力となっているアジア太平洋地域や厳格な排出規制を施行している市場で特に顕著です。さらに、流動床式の効率性とドラム式の風味を融合したハイブリッドシステムの台頭がこのセグメントの成長を促進しています。これらのハイブリッドシステムは運用の柔軟性を提供するだけでなく、多様な消費者の好みに対応しており、世界市場での着実な上昇を示しています。

カテゴリー別:電気式が台頭し、ガスインフラが逆風に直面

2025年、ガスラインはコーヒーロースター市場を支配し、設置容量の61.52%を占めました。事業者は既存のガスインフラと高い熱出力を活用して商業焙煎ラインを強化しました。しかし、欧州が建築基準を厳格化し、化石燃料に対する規制圧力が高まるにつれて、かつて拡大していたガスセグメントは制限に直面しています。ドイツや日本などの国では、特に電気代が1kWhあたり0.15米ドルを超える場合、ガスは1ポンドあたりのコスト優位性を維持しています。この優位性により、多くの産業プラントでガス式システムが普及し続けています。しかし、メーカーは積極的に適応し、水素対応バーナーを開発しています。これらの革新は、グリーン水素が豊富な地域での化石ガスからの移行を促進し、長期的な資産リスクを軽減する可能性があります。ガス式ロースターは2031年まで設置ベースを支配すると予想されますが、脱炭素化に向かう経済圏での拡大の可能性は制限されているようです。

電気式コーヒーロースターは成長軌道にあり、2031年にかけてCAGR約6.90%が見込まれています。この急増は主に、機器調達に影響を与える進化する持続可能性規制と企業の脱炭素化目標によって牽引されています。水力発電により産業用電気料金が1kWhあたり0.05米ドル以下に抑えられているノルウェーやアイスランドなどの市場では、電気システムはすでにガスと比較して1ポンドあたりの焙煎コストが低くなっています。誘導コイルと高密度抵抗素子の最近の革新により、性能格差が縮小しました。電気ユニットはガスのランプアップ速度の10%以内でピーク温度に達することができ、高スループットアプリケーションでの魅力が高まっています。グリッドへの投資が増加し、カーボンプライシングがより顕著になるにつれて、電気採用の勢いは加速する見込みです。これは特に、排出規制の精査を受けている新しいプラントや改修プロジェクトに当てはまります。その結果、ガスと電気の両技術が拡大するコーヒー市場とともに需要の増加を目撃している一方で、電気式ロースターはさまざまな経済地域でガス式ロースターから市場シェアを段階的に奪う態勢が整っています。

自動化レベル別:全自動システムが労働力不足市場を獲得

2025年、半自動コーヒーロースターは市場の45.02%という支配的なシェアを占めました。事業者はプログラム可能なプロファイルとハンズオン制御のブレンドのためにこれらのシステムに引き寄せられました。一貫性を求めながらもバリスタやローストマスターによるリアルタイム調整を重視するスペシャルティカフェや中規模ロースタリーは、これらのシステムを特に魅力的に感じました。IoTアドオンとして見られることが多い接続センサーや基本的なテレメトリなどの機能強化が、半自動プラットフォームの標準となりつつあります。これらの機能はバッチログと設備稼働率を向上させながら、重要な人間の監視を維持します。一方、手動モデルはトレーニングアカデミーとマイクロロースターでニッチを確立しています。ここでは、ブランドアイデンティティに不可欠な触覚的な焙煎スキルと感覚的な判断を磨くことに焦点が当てられています。したがって、市場がバックエンドのデジタル化に向かう中でも、「クラフト」の本質は半自動および手動フォーマットにしっかりと根付いています。

全自動ロースターは急速な上昇軌道にあり、2031年にかけてCAGR 9.10%が見込まれています。この急増は主に、労働効率と一貫性を重視する産業プラントと大規模チェーンによって牽引されています。高度なPLC制御、IoTモジュール、クラウド接続の統合により、これらのロースターは予測メンテナンス、バッチレベルのトレーサビリティ、集中レシピ管理などの機能を提供します。このような機能は単なる技術的進歩ではなく、産地とプロセスの徹底的な文書化を義務付けるEUDRなどの厳格な規制に沿ったものです。この技術的優位性により、多国籍コーヒーチェーンは複数の拠点で季節的なロースト曲線を一斉に展開または調整し、ばらつきを最小化して新製品の発売を加速させることができます。さらに、ベンダーはビジネスモデルを転換しています。リモート診断、ソフトウェアサブスクリプション、分析ダッシュボードをハードウェアとバンドルすることで、従来の一回限りの機器販売から、より収益性の高い継続的なサービス収益モデルへと移行しています。熟練労働コストが上昇する中、このトレンドは今後10年の終わりまでに大規模産業施設での全自動ラインの優位性を示唆しています。対照的に、半自動ユニットはクラフトと感覚的なニュアンスが重視されるスペシャルティカフェの定番として残る可能性が高いです。

エンドユーザー別:体験型小売の普及に伴いホレカセグメントが加速

2025年、産業・商業施設はコーヒーロースター市場を支配し、総シェアの55.45%を占めました。これらの事業はスーパーマーケット、プライベートラベルブランド、大規模プロセッサーに対応しており、いずれも高いスループットと厳格なコンプライアンス文書を要求しています。規模の効率性と確立されたサプライチェーンの恩恵を受ける産業設備は、小売流通においてトレーサビリティと量の一貫性が不可欠な大量焙煎を優先しています。これらのセグメントは、高容量ニーズに合わせたカスタマイズオプションと充実したアフターマーケットサポートを享受しており、パッケージコーヒー製品への安定した需要がある市場でのリードを強化しています。EUDRなどの規制圧力による複雑さが加わっているにもかかわらず、産業プレーヤーは統合システムへの投資を進めています。この戦略は認証の維持に役立つだけでなく、小規模な競合他社に対する効率上の優位性も提供します。小規模事業者をはるかに上回るインフラ投資により、このエンドユーザーカテゴリーは2031年まで市場の安定性を支える態勢が整っています。

ホテル、レストラン、カフェ(ホレカ)はコーヒーロースター市場で最も成長が速いセグメントとして台頭しており、2031年にかけてCAGR 7.60%で成長すると予測されています。この急増は主にプレミアム体験への需要によって牽引されており、オンサイト焙煎の増加につながっています。2024年までに観光業が2019年以前の水準に回復するにつれて、ドバイ、シンガポール、ニューヨークなどの都市の五つ星施設はロビーにテーブルトップロースターを展示し、シングルオリジンブリューに30〜50%の価格プレミアムを正当化するために活用しています。ベンダーはスタッフトレーニングと予防メンテナンスを含む包括的なソリューションを提供することで対応しており、社内専門知識を持たない店舗でも採用しやすくしています。高級施設は「焙煎シアター」などの体験型トレンドを活用し、単なるコスト考慮よりもゲストエンゲージメントを重視しています。裁量的支出に大幅な落ち込みがない限り、ホレカは産業量を上回る大幅な成長に向けて好位置に立っています。

地域分析

2025年、欧州はコーヒーロースター市場の32.45%のシェアを占め、45,008軒の独立系カフェとドイツ、イタリア、スイスの堅固な機器供給ネットワークに支えられています。EUDRによるバッチレベルのトレーサビリティとより厳格なNOx上限への要求が、電気モデルと改修キットへの移行を加速させています。都市部のガス接続禁止が施行される中、電気設備は2028年までに新規設置の40%を超える見込みであり、水素パイロットプロジェクトがより広範な低炭素オプションへの道を開いています。これらの動向は市場ダイナミクスを再形成し、メーカーが革新して持続可能性目標に沿うことを促すと予想されます。

アジア太平洋は急速な上昇軌道にあり、2031年にかけて最高のCAGR 7.34%を誇っています。中国のスペシャルティコーヒー市場は2024年に18%急増し、第二線都市が新規カフェの60%に貢献しています。この成長は都市化の進展と、プレミアムコーヒー体験を好む中産階級の台頭を反映しています。一方、インドの組織化されたカフェセクターは、可処分所得の拡大と消費者嗜好の進化に牽引されて、2028年までに店舗数を倍増させる準備を進めています。多くのカフェ事業者は焙煎済み豆から始めますが、数年後に自社焙煎に移行し、15〜50kgの機器への安定した需要を生み出しています。東南アジアでは、インドネシアやタイなどの国が国内消費の深化と地元焙煎を促進する完成品コーヒーへの輸入関税に刺激されて、中容量機器の購入を増やしています。これらのトレンドは、コーヒーサプライチェーン内での自立と付加価値創出に対する地域の高まる重点を浮き彫りにしています。

北米は成熟しているものの、マイクロロースタリーの急増と大規模契約プラントでの技術アップグレードが見られ、いずれもエネルギー効率とデータ統合を目指しています。全米コーヒー協会によると、2024年時点で前日にコーヒーを飲んだ人の約81%が自宅でコーヒーを飲んでいたことが明らかになっています[3]出典:全米コーヒー協会、2024年秋の全国コーヒーデータトレンド、

ncausa.org。この地域の持続可能性と運用効率への注力が、先進的な焙煎技術への投資を牽引しています。南米は付加価値を獲得するために農場に近い場所での焙煎にシフトしており、ブラジルとコロンビアはいずれも輸出向けに調整された100〜300kgのエネルギー効率の高いドラムを選択しています。この戦略は収益性を高めるだけでなく、世界のコーヒー市場における地域のポジションを強化します。中東は高級カフェコンセプトへの投資を進めており、地域の高級志向の消費者層に合致するコンパクトで視覚的に印象的なロースターを好んでいます。アフリカでは、地元の付加価値を支援する開発金融に支えられて、エチオピアとケニアで需要が高まっています。インフラと資金調達の障壁が広範な採用を抑制しているにもかかわらず、成功したパイロットプロジェクトは有望な成長軌道を示しています。これらの取り組みは、地域における長期的な市場拡大の基盤を徐々に構築しています。

競合環境

コーヒーロースター市場は緩やかな統合の兆候を示しています。200kgを超える産業ラインはドイツとスイスのメーカーが支配しており、包括的なソリューションを提供するために設置とサービスパッケージをバンドルしています。一方、トルコ、韓国、米国の地域企業は50kg未満のバッチクラスでニッチを確立しており、モジュール式シャーシとサブスクリプションメンテナンスプランを提供しています。これらの戦略は初期費用を大幅に削減し、マイクロロースターや小規模事業者にとって魅力的なものとなっています。

技術はこの市場における主要な差別化要因として際立っています。IoTデータプラットフォームは予測メンテナンスを活用し、メーカーがダウンタイムを最小化する積極的なサービスソリューションを提供できるようにしています。さらに、熱回収と誘導加熱に関する特許が革新を牽引し、エネルギー回収期間を2年未満に短縮して運用効率を向上させています。ISO 9001およびISO 14001規格への適合は、多国籍飲料ブランドを対象とするサプライヤーにとって重要な参入障壁として機能し、品質と環境コンプライアンスを確保しています。ポータブルナノロースターと水素対応バーナーには未開拓の可能性があります。これらのカテゴリーは既存プレーヤーによって十分に開発されておらず、スタートアップがニッチなリーダーシップを確立し、新興市場の需要に対応する機会を提供しています。ステンレス鋼の不足が続く場合、小規模製造業者が競争力のある契約価格で原材料を確保するのに苦労するため、市場はさらなる統合を目撃する可能性があり、競合環境の再形成につながる可能性があります。

戦略的な動きは市場の分岐と革新を浮き彫りにしています。Bühlerは水素バーナーの共同開発を進めており、2026年後半のデビューが予定されており、持続可能なエネルギーソリューションへの高まる需要に対応することを目指しています。Giesenは欧州のガス段階的廃止市場向けに特別設計された15kg誘導ロースターを発売し、地域の規制変化に沿っています。PROBATは電気式ロースターの生産能力拡大に2,200万米ドルを投資し、電化への強いコミットメントを示しています。Loringが25ユニットの契約を獲得したことは、これまでで最大の単一電気注文であり、大容量電気システムの機関的な受け入れと市場での役割の拡大を強調しています。イタリア企業はIoTプロバイダーと提携してソフトウェア機能を強化し、サプライチェーンのコンプライアンスと透明性を確保するトレーサビリティを改善しています。一方、米国企業はサブスクリプションメンテナンスプランを展開して継続的な収益ストリームを深め、顧客にコスト効率の高い信頼性の高いサービスオプションを提供しています。

コーヒーロースター業界のリーダー

Bühler AG

Giesen Coffee Roasters

Loring Smart Roast Inc.

IMF S.r.l.

PROBAT-Werke von Gimborn Maschinenfabrik GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:韓国のロースターメーカーであるStrongholdは、4.5キロ容量を誇る商業用コーヒー焙煎機S8Xを発表しました。この新モデルは、850グラム容量のS7と生産重視の8キロ容量のS9を含む同社の既存ラインナップに加わります。S8Xの価格は38,000米ドルです。

- 2025年5月:北欧のロースターメーカーであるRoestは、先月ヒューストンで開催されたSCAエキスポで旗艦サンプルロースターL100 Ultraを発表しました。オリジナルのRoest(旧Røst)とS100およびL100ラインの技術とデザインを基に構築された新しい200グラム容量のL100 Ultraはタッチスクリーンインターフェースを備えています。さらに、この機器はドラムの逆回転を可能にするモーターと、より良い気流のためのいくつかの機能強化を備えています。

- 2024年4月:Bellwether Coffeeは手頃な価格の電気式ショップロースターを発表しました。このコンパクトで換気不要の商業用ロースターは、あらゆる小売スペースにシームレスに統合できるよう特別に設計されており、スペースが限られた企業にとって理想的なソリューションです。週に数百ポンドのコーヒーを焙煎する能力を提供し、高需要の業務のニーズに対応します。

- 2024年2月:焙煎機器を専門とするイタリア企業Sweet Coffee Italiaは、Gemma Inductionとしてブランド化された新しい電気加熱商業機器ラインを発表しました。Gemma Inductionラインナップは5つのモデルを特徴とし、容量は2〜120キログラムに及びます。これらの機器は誘導加熱を利用しており、従来の穿孔ステンレス鋼ドラムが電磁誘導コイルで完全に囲まれた追加の円筒形チャンバー内に収納されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、コーヒーロースター市場を、工業プラント、HoReCaチェーン、スペシャルティカフェ、および世界中の小売機器ディーラーに販売される、ドラム式、熱風式、流動床式、ストーブトップ式、ハイブリッド式を含む、新品かつ工場製造のロースティングマシン全般と定義する。各ユニットの価値は、バーナーの種類や自動化レベルに関わらず、完全に組み立てられたロースターの初回販売価格で評価される。

スコープの除外事項:数値には、再生品または中古機械、ならびにデストーナー、グラインダー、アフターバーナーなどのロースト後の補助機器は含まれない。

セグメンテーション概要

- ロースタータイプ別

- ドラム式

- 熱風式・流動床式

- ストーブトップ式

- ハイブリッド式およびその他のタイプ

- カテゴリー別

- 電気式ロースター

- ガス式ロースター

- 自動化レベル別

- 手動

- 半自動

- 全自動(PLC・IoT対応)

- エンドユーザー別

- ホレカ

- 小売

- 産業・商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、ロースターOEMエンジニア、多国籍コーヒー加工業者のプラントマネージャー、欧州・北米・アジアにわたるカフェチェーンの調達責任者、およびマイクロロースタースタートアップにサービスを提供するディストリビューターにインタビューを実施した。対話を通じて、平均販売価格、交換サイクル、地域別の排出規制コストを検証し、モデルの前提条件を精緻化した。

デスクリサーチ

HS 841981およびHS 851679に分類される機械の世界貿易に関するオープンデータセットを起点とし、UN Comtrade、Eurostat PRODCOM、およびUSITCから出荷額と出荷量を収集した。国際コーヒー機関(International Coffee Organization)、全米コーヒー協会(National Coffee Association)、およびブラジルのCONABの産業生産テーブルは、グリーンビーンの供給可能量とロースト能力比率の算出に活用した。技術採用トレンドは、特許出願(Questel)およびEU BAT指令が定める持続可能性規制から収集した。D&B Hooversを通じて収集した企業財務データおよびDow Jones Factivaのニュースチェックにより、機器ラインごとの収益内訳を明確化した。これらの例は、参照した二次資料の一部を示すものであり、網羅的なものではない。

市場規模の推計と予測

新規建設の生産データ、輸出入バランス、およびロースターの交換率からトップダウンの需要プールを再構築した。結果は、サプライヤー出荷量の選択的なボトムアップ集計およびサンプリングされたASP×ユニット計算によってクロスチェックされ、過少報告が検出された場合は合計値を調整する。主要なモデル入力には、一人当たりのグリーンビーン消費量、カフェ店舗の拡大数、施設ごとに設置された平均ドラム容量、ガスシステムと電気システムのエネルギーコスト差、およびスペシャルティコーヒーの普及レベルが含まれる。ARIMAオーバーレイを用いた多変量回帰により各変数を予測し、シナリオ分析によって規制またはコモディティ価格のショックを捕捉する。ボトムアップチェックにおけるデータの空白は、最終的なトライアンギュレーションの前に、隣接する能力帯からの保守的な補間によって補完される。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経る:過去の比率に対する分散スクリーニング、続いてピアによる承認。12ヶ月ごとに更新を行い、重大なイベント、貿易関税、画期的な技術ローンチ、または不可抗力による供給混乱がベースラインを変動させる場合は、サイクルの中間でモデルを再開する。

Mordorのコーヒーロースターベースラインがステークホルダーの信頼を獲得する理由

この市場に関する公表数値はしばしば乖離するが、その原因は、特定のロースターサイズのみを計上する企業、時代遅れの平均値で通貨換算を行う企業、またはデータの空白を埋めるために一律のCAGRを適用する企業が存在するためである。

主要なギャップの要因は、(a) 高成長の東南アジア需要を無視した地理的範囲の狭さ、(b) カーボンニュートラルカフェで現在普及している電気式流動床ユニットの除外、(c) パンデミック後のカフェ新規開業を見逃す更新頻度の低さ、に起因する。Mordor Intelligenceは全機械クラスを統合し、2025年の固定USDで価値を調整し、年次ソース監査を適用しているため、当社の合計値は高くなるが、完全に追跡可能な状態を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.52 B(2025年) | Mordor Intelligence | - |

| USD 1.35 B(2023年) | Global Consultancy A | 家庭用スケールの流動床ユニットを除外し、インフレ再基準化なしにスポットFXで換算している |

| USD 1.14 B(2025年) | Trade Journal B | 商業チャネルに販売されたドラムロースターのみをモデル化しており、産業用交換品を除外している |

| USD 1.46 B(2024年) | Research Publisher C | 輸入統計に依存しており、欧州および中国の国内生産を加算していない |

要約すると、Mordor Intelligenceの数値は明確に記録された変数、多角的な検証、および実際の工場受注とカフェ拡大計画に前提条件を合わせ続ける年次更新から導出されるため、購入者はバランスが取れた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

コーヒーロースター市場の現在の価値はいくらですか?

コーヒーロースター市場規模は2026年に27億2,000万米ドルであり、2031年までに36億3,000万米ドルに達すると予測されています。

コーヒーロースターの販売をリードしている地域はどこですか?

欧州は、密度の高いスペシャルティコーヒーネットワークと先進的な焙煎インフラにより、2025年の収益の32.45%を占めています。

産業事業者の間で最も人気のあるロースタータイプはどれですか?

ドラム式ロースターは、500kgを超えるバッチで効率的にスケールできるため、2025年の市場シェアの56.01%を支配しています。

ホレカセグメントはどのくらいの速さで成長していますか?

ホテル、レストラン、カフェは、体験型小売モデルがオンプレミス焙煎を導入するにつれて、CAGR 7.60%で拡大すると予測されています。

最終更新日: