コーンクラッシャー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

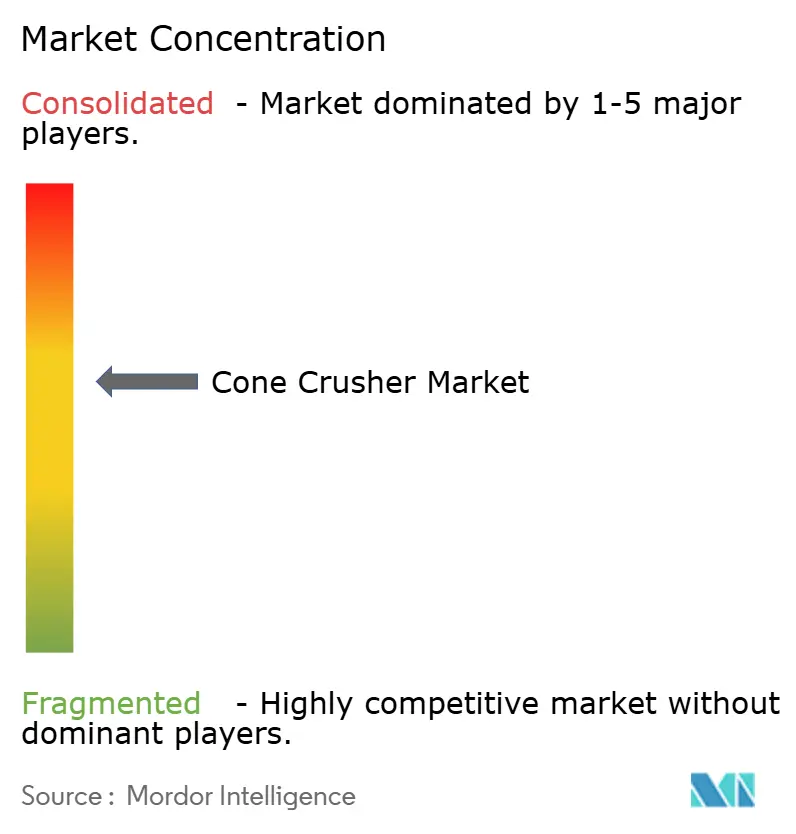

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーンクラッシャー市場分析

コーンクラッシャー市場規模は、2025年の19億5,000万米ドルから2026年には20億5,000万米ドルへ成長し、2026年~2031年にかけてCAGR 5.03%で拡大し、2031年には26億2,000万米ドルに達すると予測されています。インフラ整備計画の拡大、新興経済圏での鉱物採掘の拡大、および自動化された二次・三次破砕ソリューションへの需要が市場を支え続けています。採掘、建設、リサイクル分野のオペレーターは、輸送コストの削減、稼働開始の迅速化、予知保全ワークフローに対応した、モバイル油圧制御機器へと移行しています。持続可能性に関する規制も動力源の選択を左右しており、グリッドアクセスが可能な地域では電動プラントの存在感が高まっています。競争の激化は中程度ながら、リーダー企業がデジタル化、耐摩耗性、サービス範囲で差別化を図るなかで激しさを増しています。

主要レポート要点

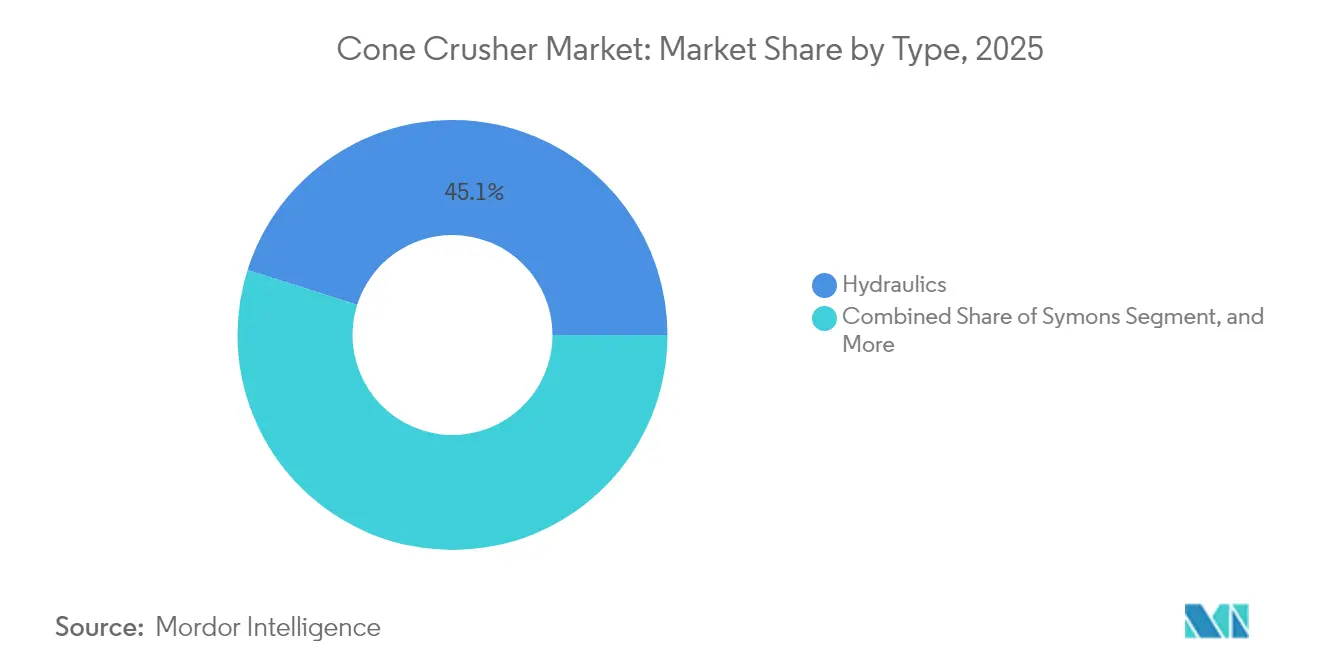

- タイプ別では、油圧式コーンクラッシャーが2025年のコーンクラッシャー市場における世界収益の45.12%を占め、同セグメントは2031年までに最速の6.51% CAGRを記録すると予測されています。

- 製品形態別では、モバイルクラッシャーが2025年のコーンクラッシャー市場において58.05%のシェアを保持し、同カテゴリーは2031年まで6.74% CAGRで拡大すると見込まれています。

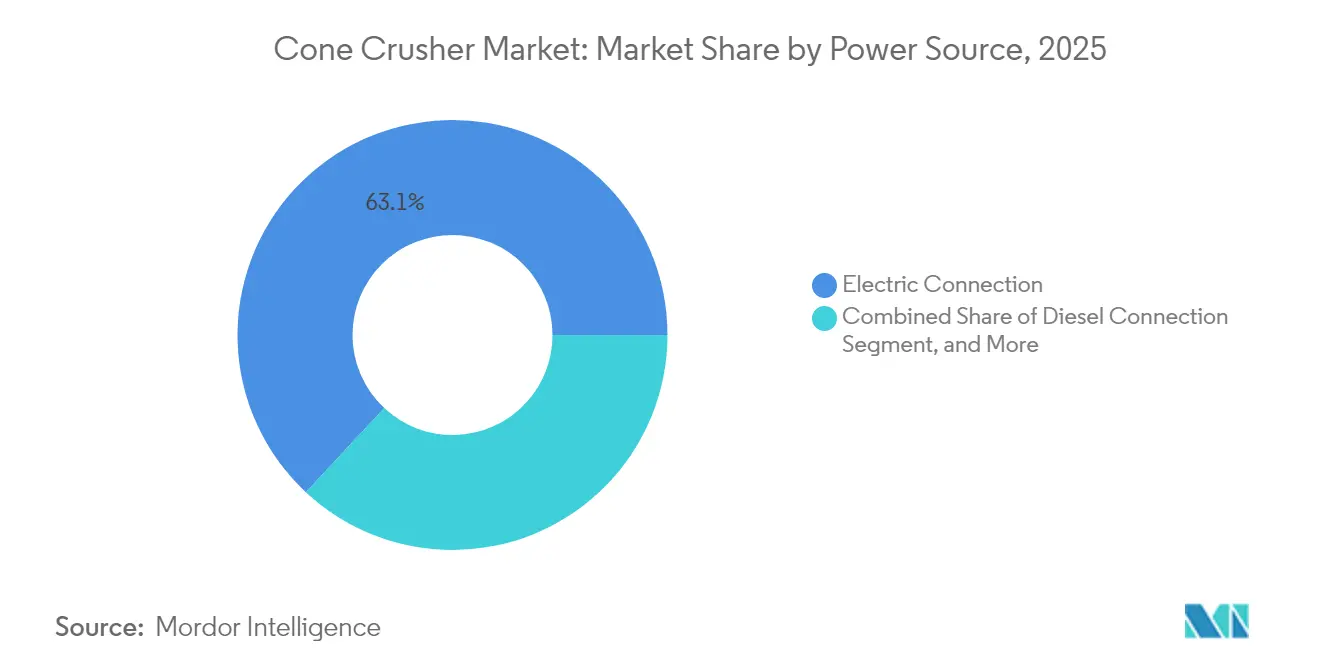

- 動力源別では、電力接続システムが2025年のコーンクラッシャー市場販売の63.05%を占め、予測期間中に最高の6.97% CAGRを達成する見通しです。

- アプリケーション別では、採掘・冶金が2025年のコーンクラッシャー市場において57.20%を占める最大のエンドユーザーであり、解体・リサイクルが2031年まで最速の6.62% CAGRを見込まれています。

- 地域別では、北米が2025年のコーンクラッシャー市場において38.60%の収益シェアでトップに立ち、アジア太平洋地域は2031年までに6.55% CAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコーンクラッシャー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済圏における採掘セクターからの需要増加 | +1.2% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 中期(2~4年) |

| 世界のインフラ・建設活動の拡大 | +1.0% | 全世界、特にアジア太平洋地域および中東・アフリカに集中 | 長期(4年以上) |

| 自動化・デジタル化されたコーンクラッシャーの急速な普及 | +0.8% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| モバイル破砕ソリューションへの移行加速 | +0.7% | 全世界、特に北米および欧州で顕著 | 中期(2~4年) |

| リサイクル骨材需要の急増(循環経済推進) | +0.6% | 欧州連合および北米が先行、アジア太平洋地域が追随 | 長期(4年以上) |

| 遠隔監視と予知保全の統合 | +0.4% | 先進国市場が先行、新興市場が採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における採掘セクターからの需要増加

ブラジルは2024年~2028年にかけてリチウムやニッケルなどの戦略鉱物を含む総額640億米ドルの採掘投資を計画しています(うち153億8,000万米ドルが戦略鉱物向け)。[1]アジア・ハウス、「世界的な建設ブームが世界にチャンスをもたらす」、asiahouse.org インドネシアのアルミナ生産量は、国内加工義務を背景とした現地破砕能力優遇策により、2025年に850万トンに達しました。インドは80以上のアルミニウム鉱山を操業しており、1兆米ドルの建設支出に近づきつつあり、安定した二次破砕処理能力が必要とされています。こうした動向は、精密な製品粒度の維持、ダウンタイムの最小化、下流選鉱プロセスとの統合を実現できるコーンクラッシャーの継続的な需要を支えています。コーンクラッシャー市場は、政策主導の選鉱推進施策から直接的な恩恵を受けており、精製鉱石には現代の油圧ユニットのみが確実に供給できる厳密な給鉱粒度が求められます。

世界のインフラ・建設活動の拡大

中国、米国、インド、インドネシア、ロシア、カナダ、メキシコの7カ国が、2025年までの世界建設成長の72%を生み出すと予測されています。[2]Swiss Business Hub Brazil, "Unlocking Brazil's Mining Potential", s-ge.com 中国とインドだけで2025年までに2億7,000万戸の新規住宅が必要とされ、アジアの都市化率は2030年までに55%を超え、骨材需要を押し上げます。住宅以外では、ブラジルが鉄道・港湾・道路の近代化に103億6,000万米ドルを充当しており、バルク資材需要を強化しています。ケニアの採石セクターは2023年に4,500万トンの骨材を処理し、そのうち60%がモバイルクラッシャーによるものでした。大規模かつ複数現場にまたがるプロジェクトの急増は、迅速な移設が可能でプロジェクト固有の仕様に対応できるモバイルコーンクラッシャーを後押しし、コーンクラッシャー市場を牽引しています。

自動化・デジタル化されたコーンクラッシャーの急速な普及

IoT対応コーンクラッシャーは、生産量を30~35%向上させ、環境負荷を15~20%低減しています。SandvikのCH800iシリーズは、My Sandvikポータルを通じたライナー摩耗の継続的計測と自動補正機能を提供し、シャフトは前モデル比65%高強度となっています。Metsoのクラウド分析は、リアルタイムの摩耗プロファイルに基づいて部品故障を予測し、計画外のダウンタイムを削減します。可変周波数ドライブは鉱石硬度にモーター速度を合わせ、エネルギー使用量を最大25%削減します。現在初期展開段階にあるデジタルツインは、破砕回路をリアルタイムでシミュレーションし、主流化した際には二桁台の効率改善をもたらすと期待されています。これらの進歩により、コーンクラッシャー市場は加速する自動化の軌道を維持しています。

モバイル破砕ソリューションへの移行加速

鉱石輸送を100マイル削減するごとに18,000米ドルの節約が可能であり、モバイルユニットは通常、輸送距離を60%短縮します。モバイルプラントは恒久設備と比較して初期費用が20~30%低く、短期契約では資本リスクを最大80%抑えるためのレンタルも可能です。ハイブリッド駆動トレインはディーゼル使用量を30%削減し、アイドル停止ロジックだけで1日あたり200~300リットルを節約します。電動三段式モバイルトレインは基底需要として約302キロワット、ピーク時に542キロワットを消費し、電力料金が有利な地域では4~6年での投資回収が可能です。プロジェクトオーナーがモビリティをコストおよびスケジュールの両面でのリスクヘッジと捉えるなか、コーンクラッシャー市場は勢いを増しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な排気・騒音規制 | -0.8% | 主に欧州連合および北米、世界的に拡大中 | 短期(2年以内) |

| 高い初期投資および維持管理コスト | -0.6% | 全世界、特に中小規模オペレーターへの影響大 | 中期(2~4年) |

| マンガン鋼サプライチェーンの不安定性 | -0.4% | 全世界、アジア太平洋地域の製造拠点への影響が最大 | 中期(2~4年) |

| エネルギー効率の高い代替破砕技術との競合 | -0.3% | 北米および欧州連合が採用を先導、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な排気・騒音規制

米国環境保護庁の新発生源性能基準サブパートOOOは、2008年4月以降に建設されたプラントの粒子状物質排出限界を0.032 g/dscmに厳格化し、許容される逸散性不透明度を12%に低減しています。[3]環境保護庁、「40 CFR Part 60 Subpart OOO」、ecfr.gov コンプライアンス対応ではバグハウスの設置が求められることが多く、プラントのエネルギー消費量が16~19%増加します。テキサス州は仮設クラッシャーに対して200フィートの離隔距離を義務付け、分類に応じて処理量を時間あたり125~250トンに制限しています。米国環境保護庁のメソッド5、17、9を使用した初期性能試験は稼働開始から180日以内に完了し、5年ごとに繰り返す必要があり、コーンクラッシャー市場の近期拡大を抑制する行政的・財政的負担を課しています。

高い初期投資および維持管理コスト

クローラー式モバイルコーンクラッシャーの価格は、高度な油圧システム、テレマティクス、粉塵制御パッケージを反映し、50万米ドルから200万米ドルの範囲に及びます。高マンガン鋼製の消耗部品は価格変動にさらされており、頻繁なライナー交換が運転コストを押し上げます。MetsoのMXコンポジットライナーなどの革新的技術は寿命を倍増させると言われていますが、プレミアム価格が設定されています。中小規模の施工業者は、状態監視システムに必要な資本と技術スタッフを持ち合わせていないことが多く、採用率を制限し、コーンクラッシャー市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:油圧システムが優れた制御を実現

油圧式モデルは2025年の収益の45.12%を占め、CAGR 6.51%を達成する見通しで、他のすべてのカテゴリーを上回ります。油圧式プラットフォームの自動クローズドサイドセッティング(CSS)調整および空洞クリア機能は、異物混入時のダウンタイムを削減し、製品品質の一貫性を維持します。従来のサイモンズ式スプリングマシンはコスト重視の用途でニッチ需要を保持していますが、高度な制御ロジックを欠いています。連続稼働型ジャイレートリークラッシャーは超大量処理の一次破砕ポジションに対応し、振動駆動式の新概念は依然として実験段階にとどまっています。コーンクラッシャー市場は、MetsoのNordberg HPeの次世代機のように強化された油圧システムとデジタルセンサーを採掘・骨材用途向けに組み込んだ装置メーカーの研究開発投資から恩恵を受けています。

大規模鉱山における遠隔操業センターの利用拡大が油圧式の採用を促進しています。オペレーターは数秒でCSS設定を調整し、回路の安定性とグラインディングミル処理量を向上させることができます。こうした機能が油圧式設計の競争優位性を強化し、2031年までのコーンクラッシャー市場規模予測においてそのシェアを拡大します。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

製品形態別:モバイルソリューションが業務を変革

モバイルクラッシャーは2025年の世界販売の58.05%を占め、CAGR 6.74%で推移しています。施工業者は、48時間以内にプラントを折り畳み、移設し、再稼働できる能力を重視しており、固定サイトに付随する運搬道路コストや環境許可手続きを回避できます。ホイール式ポータブルユニットは中間的なニーズに対応し、初期費用を抑えますが、外部発電機または系統電力が必要です。超大量採掘場では規模の経済が働くため恒久設置が依然として優勢ですが、こうした設置においても土木工事を短縮するためのモジュラースキッドが採用されています。

電動化はモバイルの価値提案をさらに高めています。KleemannのMOBICONE MCO 110 PROは車載電力貯蔵システムを統合し、トレイン全体を単一ケーブル供給で稼働させることができ、グリッドがグリーンエネルギーである場合には現場排気ゼロを実現します。こうした革新が、コーンクラッシャー市場におけるモバイルセグメントのリーダーシップを維持します。

動力源別:電動化が採用を加速

電力接続プラントは2025年の出荷量の63.05%を占め、CAGR 6.97%を記録する見通しで、すべての動力構成のなかで最も急峻な成長を示します。系統電力による設置はディーゼルエンジンと比較して、エネルギーコストが低く、ほぼ無音で稼働し、維持管理が容易です。ディーゼル油圧システムは遠隔地またはオフグリッドプロジェクトには不可欠ですが、ハイブリッドインバーターにより電力供給が不安定な場合でも迅速な切り替えが可能です。電動ドライブとオンボードディーゼル発電機を組み合わせたデュアル接続アーキテクチャは、動力セグメント内で最高の成長を記録しており、ブラウンフィールドアップグレード時の柔軟性に対するユーザーニーズを反映しています。

バッテリー価格の低下と再生可能エネルギーの普及が、モバイル破砕設備を太陽光アレイと中央バッテリーバンクで稼働させるパイロット事業を支援しています。Supply Postは、有利な電力料金構造のもとで完全電動トレインの投資回収期間が4年に短縮されたケーススタディを文書化しています。こうした経済性が、コーンクラッシャー市場においてディーゼル代替としての電動化の役割を強固にしています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザーアプリケーション別:採掘が需要を牽引

採掘・冶金は2025年に銅、ニッケル、リチウムの拡張予算を背景に、金額の57.20%を占めました。二次・三次クラッシャーは均一なミル給鉱を確保し、回収率を向上させます。建設は道路建設および住宅プロジェクトに連動した安定した需要量を占めています。リサイクル・解体のニッチは現時点では小規模なシェアにとどまりますが、CAGR 6.62%と最もいずれのアプリケーションよりも高い成長が予測されています。解体現場に設置されたモバイルコーンプラントは、コンクリートやアスファルトを数時間以内に路盤材として再生し、都市の持続可能性フレームワークに合致します。

化学中間体から環境修復まで多岐にわたる産業ユーザーは、プロセスの安定性のために厳密に粒度管理された原料を必要とします。金額では小規模ながら、こうした専門ニッチは耐摩耗性部品を搭載したプレミアムクラッシャーを指定することが多く、コーンクラッシャー市場全体の平均販売価格を引き上げています。

地域分析

北米は2025年の世界売上の38.60%を占め、アリゾナ州、オンタリオ州、チワワ州の成熟した採掘セクターと、密閉型自動化プラントへの需要を促す厳格な米国環境保護庁の粒子状物質規制を背景としています。橋梁架け替えからバッテリー工場建設まで及ぶ米国のインフラ刷新は骨材生産の安定した基盤を提供し、コーンクラッシャー市場需要を支えています。カナダの硬岩鉱山は遠隔地での冬季操業が可能な堅牢な油圧機械を好む一方、メキシコの建設回廊はモンテレイから湾岸まで延び、国境物流を迂回するモバイル車団を吸収しています。

アジア太平洋地域は、中国、インド、インドネシアが住宅、交通、エネルギーへの数兆ドル規模の資金を集中的に投入するなか、2031年までのCAGR 6.55%で最速の成長を記録しています。インドネシアの建設支出だけでも、新首都ヌサンタラとトランス島高速道路を起点に年率7.5%の伸びを示しています。国境内での鉱石選鉱を義務付ける政策が、破砕・粉砕回路への需要を突出させています。欧州は循環経済法令が建設廃材リサイクルを義務付ける安定した規制主導の市場を形成しています。ドイツやオランダの都市部工事現場は70デシベルの騒音上限を課しており、電動またはハイブリッドクラッシャーが優位です。中東・アフリカは銅、金、インフラ回廊に連動した穏やかなプロジェクト連動型の需要を記録していますが、政治リスクが入札を停滞させる可能性があります。南米はブラジルの640億米ドルの採掘ロードマップから勢いを受け、チリのリチウムおよびペルーの銅からの副次的な推進力も加わっています。

競争環境

Metso、Sandvik、Terexは世界収益の30~35%を共同で支配しており、適度に集中した構造を示しています。製品ロードマップは自動化エコシステムを中心に展開されており、Metsoのメトリクス、Sandvikのスマートコーン、TerexのOMNIXが顧客を独自分析基盤に囲い込んでいます。消耗部品のイノベーションも参入障壁として機能しており、Unicastのチタンカーバイドを注入したマントルは高摩耗鉱石での耐用年数を最大3倍に延ばすことができます。

規模の経済により、これらのリーダー企業は研究開発と規制対応コストを吸収できますが、中堅参入企業はコスト最適化パッケージで地域顧客を狙っています。電動化は空白地帯として際立っており、設置済みモバイル車団のわずか15~20%しかグリッド接続機能を備えておらず、イノベーターに成長余地をもたらしています。米国環境保護庁のサブパートOOOおよび欧州連合の同等規制への対応が、装置メーカーにダンパー、バグハウス、インライン監視システムの統合を求め、新規参入者への障壁を高め、現在の市場構造を維持しています。

2025年にかけての戦略的動向は買収とアライアンスに集中しています。MetsoによるDiamond ZおよびScreen Machineの買収は、北米モバイルポートフォリオを強化します。FLSmidthとWirtgen Groupのサプライ協定は、建設リサイクル分野へのクロスセルの道を開きます。SandvikはRetecとの流通を拡大し、英国およびアイルランドにおけるアフターマーケットの継続性を確保しました。これらの動きはサービス拠点を統合しブランドプレゼンスを強化し、コーンクラッシャー市場における顧客の選択を方向付けています。

コーンクラッシャー業界リーダー

Terex Corporation

Metso Corporation

Thyssenkrupp AG

Sandvik AB

McCloskey International Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Metsoは採掘・骨材向けに高度な油圧システムとデジタル監視を組み込んだ次世代Nordberg HPeコーンクラッシャー3機種を発売しました。

- 2025年3月:Metsoはモジュラーレイアウトと強化された安全機能を備えた第5世代MP油圧パワーユニットを発表しました。

- 2025年2月:Metsoはエネルギー効率の高い粉砕技術の専門性を深化させるため、Selmtecの株式88%を取得しました。

- 2024年10月:MetsoはMX消耗部品の範囲を大型コーンモデルに拡大し、ライナー寿命の最大2倍延長を実現すると発表しました。

世界コーンクラッシャー市場レポートのスコープ

コーンクラッシャーは圧縮型メカニズムで動作し、移動側と固定側の鋼材間で給鉱材料を圧縮・押しつぶすことで材料を破砕します。最終的な粒度と縮小率は、クローズドサイドセッティング(CSS)、すなわち最下部における2つの破砕部材間の隙間によって決定されます。コーンクラッシャーは二次、三次、四次破砕用途に適しています。エンドユーザー別の市場セグメントには採掘・冶金、建設、骨材処理が含まれます。建設のスコープはインフラに限定されており、鉄道などのインフラプロジェクトをカバーしています。市場推計は、各セグメントが相互排他的かつ網羅的であるという統計的手法に基づいています。

世界コーンクラッシャー市場は、タイプ別(サイモンズ式、油圧式、ジャイレートリー式)、製品形態別(モバイルクラッシャー、ポータブルクラッシャー、固定式クラッシャー)、動力源別(電力接続、ディーゼル接続、デュアル接続)、エンドユーザーアプリケーション別(採掘・冶金、骨材処理、建設、解体)、地域別にセグメント化されています。

| サイモンズ式 |

| 油圧式 |

| ジャイレートリー式 |

| その他のタイプ |

| モバイルクラッシャー |

| ポータブルクラッシャー |

| 固定式クラッシャー |

| 電力接続 |

| ディーゼル接続 |

| デュアル接続 |

| 採掘・冶金 |

| 建設 |

| 骨材処理 |

| 解体 |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| タイプ別 | サイモンズ式 | ||

| 油圧式 | |||

| ジャイレートリー式 | |||

| その他のタイプ | |||

| 製品形態別 | モバイルクラッシャー | ||

| ポータブルクラッシャー | |||

| 固定式クラッシャー | |||

| 動力源別 | 電力接続 | ||

| ディーゼル接続 | |||

| デュアル接続 | |||

| エンドユーザーアプリケーション別 | 採掘・冶金 | ||

| 建設 | |||

| 骨材処理 | |||

| 解体 | |||

| その他のエンドユーザーアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

世界のコーンクラッシャー市場の現在の価値は?

世界のコーンクラッシャー市場は2026年に20億5,000万米ドルと評価されており、2031年までに26億2,000万米ドルに達する予測です。

タイプ別でリードするセグメントは?

油圧式コーンクラッシャーがリードしており、2025年の収益の45.12%を占め、2031年までのCAGR 6.51%が見込まれています。

アジア太平洋地域の成長速度は?

アジア太平洋地域は最も成長が速い地域であり、大規模なインフラ・採掘投資を背景にCAGR 6.55%が予測されています。

モバイルコーンクラッシャーの人気が高まる理由は?

モバイルユニットは100マイル回避ごとに最大18,000米ドルの運搬コスト削減、初期費用の20~30%削減、そして迅速な現場移動を可能にします。

排気規制が機器選択に与える影響は?

米国環境保護庁および欧州連合の粒子状物質規制により、購入者はより厳しい基準への対応のために密閉型、粉塵抑制型、多くの場合は電動クラッシャーを採用せざるを得なくなっています。

最終更新日: