サワークリーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.06 十億米ドル |

| 市場規模 (2031) | 6.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサワークリーム市場分析

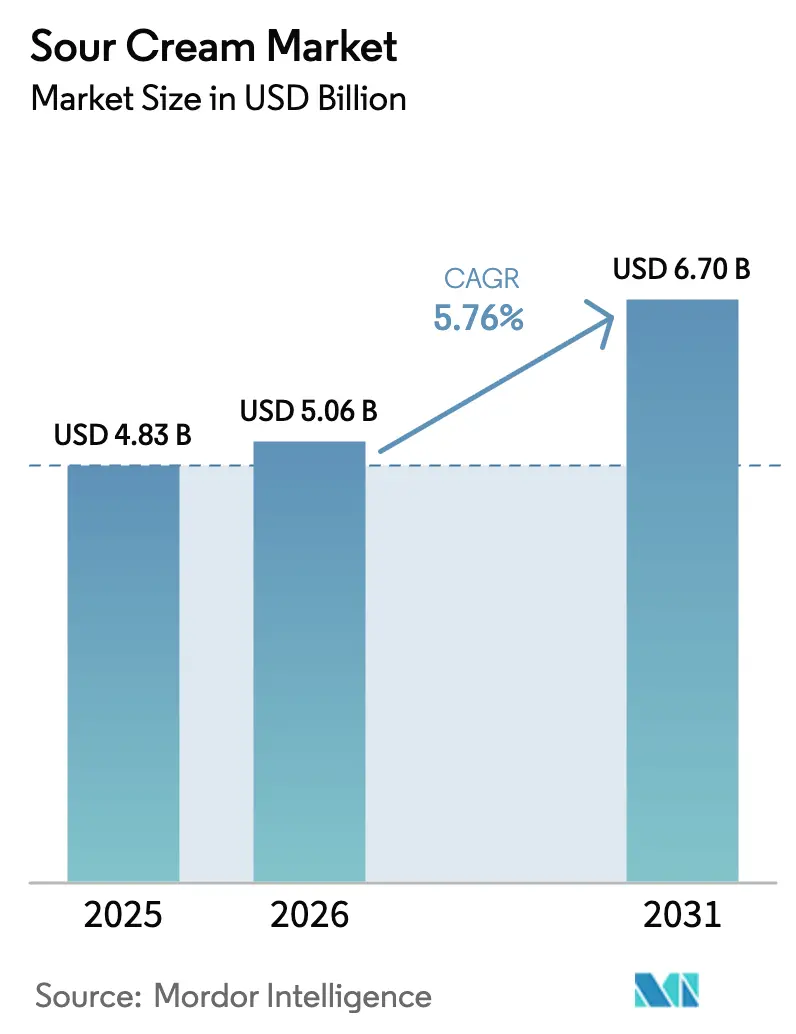

サワークリーム市場規模は、2025年の48億3,000万USD、2026年の50億6,000万USDから2031年までに67億USDへと拡大する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)5.76%を記録すると予測されています。この成長は、フードサービス事業者からの需要増加、プレミアムオーガニック製品の導入、および乳糖不耐症向けオプションの拡大によって牽引されており、サワークリームを従来の汎用乳製品としての役割を超えた存在へと引き上げています。スクイーズパウチ、フレーバーバリエーション、常温保存可能なUHTクリームなどの包装革新が利便性を高める一方、ディップ、トッピング、調理済み食品への用途の多様化がその使用範囲を広げています。競争戦略は垂直統合と選択的な統合を重視しており、2025年のLactalisによるFonterraの消費者事業買収やChobaniのニューヨーク州における生産能力拡大がその例として挙げられます。さらに、アジア太平洋地域のフードサービスチャネルへの多大な投資と欧州におけるプレミアムオーガニック製品への需要拡大は、乳製品および植物性サプライヤーの双方に大きな機会を提供しています。

主要レポートのポイント

- 製品タイプ別では、乳製品ベースのSKUが2025年の世界サワークリーム市場シェアの75.55%を占め、非乳製品代替品は2031年にかけてCAGR 6.63%で成長すると予測されています。

- 性質別では、オーガニックセグメントが2025年の収益の29.68%を占め、2031年にかけてCAGR 6.83%で加速すると予測されています。

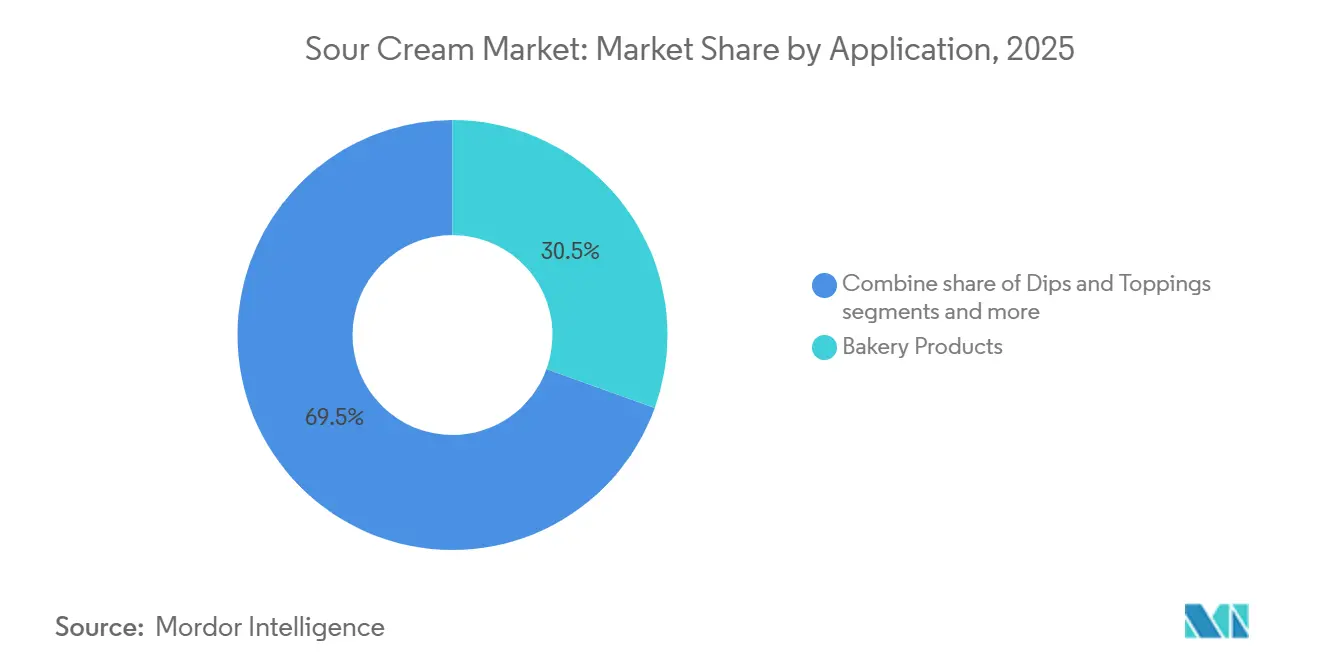

- 用途別では、ディップおよびトッピングがCAGR 6.82%で拡大しており、2025年に30.54%の価値を占めていたベーカリー製品を上回っています。

- 流通チャネル別では、フードサービスが年率6.54%で最も速い成長を記録しており、小売が2025年の価値の86.77%を維持しているにもかかわらず、その成長は顕著です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサワークリーム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サワークリームを使用する世界の料理の成長 | +0.8% | 北米、欧州、および都市部のアジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| オーガニックおよびクリーンラベルサワークリームへの需要増加 | +1.2% | 北米および欧州、アジア太平洋地域のプレミアムセグメントで台頭 | 長期(4年以上) |

| フレーバーサワークリームの革新 | +0.7% | 北米および欧州、アジア太平洋地域での選択的採用 | 短期(2年以内) |

| 低脂肪および低カロリーバリアントの開発 | +0.6% | 北米および欧州の健康志向市場が主導するグローバル | 中期(2〜4年) |

| 便利な乳製品への消費者の嗜好の高まり | +0.5% | 北米および都市部のアジア太平洋地域で最も強いグローバル | 短期(2年以内) |

| 乳糖不含サワークリームオプションの台頭 | +0.9% | アジアの乳糖不耐症人口が多い北米、欧州、アジア太平洋地域を中心としたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サワークリームを使用する世界の料理の成長

メキシコおよび東欧の料理形式は主流のフードサービスにおいてますます普及しており、クイックサービスレストラン、カジュアルダイニング施設、および家庭用食事代替オプションにおけるサワークリームの消費増加につながっています。2024年、米国はメキシコへ24億USD相当の乳製品を輸出し、メキシコの乳製品需要の75%を満たしました。これは、タコス、ブリトー、エンチラーダなどの人気北米料理を支える強固な国境を越えたサプライチェーン統合を示しています。2024年9月、Fonterraは中国の武漢に6番目のアプリケーションセンターを開設し、ベーカリー、ダイニング、飲料チャネル向けのサワークリームおよびクリームベースのアプリケーション開発に取り組んでいます。この取り組みは、西洋の調味料の主要市場として台頭しているアジア太平洋地域への多国籍乳製品加工業者の関心の高まりを示しています。乳製品豊富なレシピへのシフトは、可処分所得の増加とグローバルメディアへの露出増加が消費者の嗜好の変化を促している都市部で特に顕著です。レストランも、サワークリームを風味増強剤およびテクスチャー改良剤として取り入れるために伝統的な料理を改変しています。この適応は、従来の小売チャネルを完全に迂回するサワークリームへの追加需要を生み出しています。

オーガニックおよびクリーンラベルサワークリームへの需要増加

米国のオーガニック乳製品売上は前年比約5%成長しており、ヨーグルトおよび発酵乳製品はすべてのオーガニックカテゴリーの中で最高となる10.5%の成長を達成しています [1]出典:オーガニック貿易協会、「米国のオーガニック売上は2024年に716億USDに達する」、ota.com。この好調なトレンドはサワークリームセグメントにも影響を与えており、消費者は原材料リストにますます注目し、変性デンプン、ガム、合成安定剤などの添加物を避けるようになっています。2024年3月、Good Cultureはオーガニックサワークリームを発売し、プロバイオティクス豊富な従来品の代替品として位置付けました。Vermont Creameryも、シラントロライムやファイアーローストオニオンアンドチャイブなどのフレーバーを持つ乳脂肪分22%のプレミアムサワークリームを発売し、専門小売業者やグルメフードサービスプロバイダーを対象としています。米国農務省(USDA)オーガニック基準および非遺伝子組み換えプロジェクト認証などのサードパーティクリーンラベルプログラムによる認証は、特に自然食品チェーンにおいてプレミアム棚スペースを確保するための重要な要件となっています。このシフトはサプライチェーンにも影響を与えており、加工業者は牧草地へのアクセスおよび抗生物質不使用プロトコルを遵守する認定オーガニック農場からミルクを調達する必要があります。これらの要件は、従来のミルクと比較して30%から40%の価格プレミアムをもたらすことが多いです。

フレーバーサワークリームの革新

フレーバーサワークリームのオプションは、チャイブやオニオンなどの伝統的なバリエーションを超えて、チポトレ、ハリッサ、味噌などのグローバルにインスパイアされたフレーバーへと進化しており、利便性と料理探求への消費者の関心の高まりを反映しています。Vermont Creameryは、シャルキュトリーボードや高級エンターテインメント向けに特別に設計された乳脂肪分22%ベースのプレミアムフレーバーサワークリームラインを発売しました。このイノベーションは、サワークリームを従来の調理食材ではなく、単独の調味料として位置付けています。2024年、Daisy Brandはサワークリームと野菜ピューレおよびスパイスをブレンドしたサワークリームディップラインを発売し、フムスやグアカモレなどの人気冷蔵ディップオプションと競合することを目指しました。これらのフレーバー製品はプレーンサワークリームより20〜30%高い価格設定となっており、メーカーと小売業者の単位当たりの利益率を向上させています。さらに、フードサービス事業者はフレーバーサワークリームの採用を増やしており、事前に味付けされた製品により、繁忙なサービス時間中にスタッフが食材を混ぜる必要がなくなり、厨房業務が簡素化されています。このトレンドは北米と欧州で特に進んでおり、急速なフレーバー革新サイクルと季節限定商品が、これらの製品に棚スペースを割く小売業者によって支えられています。

低脂肪および低カロリーバリアントの開発

健康志向の消費者は、脂肪とカロリーを削減したサワークリームへの需要をますます高めており、メーカーは脂肪を加えずにテクスチャーを維持するためにタンパク質濃縮物、食物繊維、発酵技術を使用して製品を再処方するよう促されています。2024年、Cabot Creamery、HP Hood、FAGEは、体重管理および心臓健康セグメントをターゲットとした低脂肪およびライトサワークリームバリアントを発売しました。これらの製品は通常、乳脂肪をホエイプロテインアイソレートまたはイヌリンで置き換えることにより、全脂肪サワークリームより40〜50%少ない脂肪を含んでいます。ただし、一部の処方は従来のサワークリームの特徴である酸味のある風味プロファイルを損なうことがあります。米国食品医薬品局(FDA)は「ライト」乳製品を脂肪またはカロリーを少なくとも50%削減したものと定義しており、処方の柔軟性を制限する規制上の基準を設けています。2023年の小売販売データによると、ライトサワークリームは米国のサワークリーム総量の約18%を占めており、消費者が健康目標と味の好みのバランスを取る中でこのシェアは安定しています [2]出典:米国農務省、「乳製品データ」、fda.gov。このセグメントはプライベートブランドも引き付けており、小売業者はブランド製品と価格で競合する手頃な健康志向の代替品を提供することを目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和脂肪とカロリー含有量に関する健康上の懸念 | -0.6% | 北米と欧州で最も顕著なグローバル | 長期(4年以上) |

| 厳格な食品安全および表示規制 | -0.4% | 北米と欧州が主導し、アジア太平洋地域へのコンプライアンス波及があるグローバル | 中期(2〜4年) |

| 乳糖不耐症および乳製品アレルギーの高い有病率 | -0.5% | アジア太平洋地域および北米の少数民族の間で最も高い影響があるグローバル | 長期(4年以上) |

| 汚染による製品リコールのリスク | -0.3% | 規制執行が強化された北米で深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飽和脂肪とカロリー含有量に関する健康上の懸念

米国心臓協会(AHA)および世界保健機関(WHO)の栄養ガイドラインは、飽和脂肪の摂取量を1日の総カロリーの10%未満に制限することを推奨しています。これにより、全脂肪サワークリームは選択的食品として分類され、ギリシャヨーグルトや植物性サワークリームなどの低脂肪代替品と比べて競争力が低下しています。全脂肪サワークリームの標準的な大さじ2杯分には、約5グラムの飽和脂肪と60カロリーが含まれています。これらの数値は、栄養追跡アプリケーションで注意喚起ラベルにつながることが多く、体重を意識する消費者の定期的な消費を妨げています。Kraft Heinzは2024年の10-K報告書において、消費者の低カロリーおよび植物性オプションへの嗜好の変化を一因として、サワークリームを含む北米乳製品カテゴリーの数量減少を報告しました。同社の2025年第2四半期の業績は、価格設定の行動とプライベートブランドおよび代替乳製品ブランドからの競争圧力の影響を受けた数量とミックスの低下を示しました。メーカーはこれらの課題に対応するため、低脂肪バリアントを導入し、製品にタンパク質とプロバイオティクスを強化して否定的な健康認識に対処しています。しかし、これらの取り組みは成熟市場におけるカテゴリー全体の数量減少を逆転させるにはまだ至っていません。

厳格な食品安全および表示規制

2024年2月のRizo Lopez Foods社のリコールは、複数の州にまたがるリステリア・モノサイトゲネス集団感染に関連したサワークリームおよびその他の乳製品を対象としており、20件以上の入院をもたらし、米国食品医薬品局による監視が強化されました [3]出典:米国食品医薬品局、「主要製品リコール」、fda.gov。この事件は、乳製品加工環境におけるリステリア菌管理の継続的な課題を浮き彫りにしました。この病原体は機器表面にバイオフィルムを形成し、通常の衛生措置に抵抗することがあります。欧州連合では、規則853/2004により乳製品加工業者は危害分析重要管理点(HACCP)システムを実施し、農場から小売までのトレーサビリティを確保することが求められており、規則852/2004は食品事業者の衛生基準を定めています。欧州食品安全機関の食品加工施設におけるリステリア菌の持続性に関する2024年のガイダンスは、紫外線、オゾン処理、酵素ベースの洗浄剤などの高度な衛生技術の採用を加工業者に促しています。これらの措置は、中規模施設の設備投資を推定15〜20%増加させると予想されています。コンプライアンスコストは特に小規模の協同組合や地域加工業者にとって困難であり、業界の統合を促進しています。大企業は集中型品質保証システムを活用して固定費をより多くの生産量に分散させており、規制および運営要件を満たす上で競争上の優位性を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非乳製品代替品が支持を獲得

乳製品ベースのサワークリームは2025年の市場シェアの75.55%を占め、北米および欧州の料理の伝統における強固な存在感を示しています。しかし、非乳製品代替品は乳糖不耐症、アレルギー対応、植物性食事への消費者の嗜好の高まりに牽引され、2031年にかけてCAGR 6.63%で成長しています。2024年1月に発売されたElmhurstのカシューナッツベースのサワークリームやChobaniのオーツ麦ベースのサワークリーム代替品であるSavorラインなどの製品は、動物性製品の消費を減らしながら味とテクスチャーを維持しようとするフレキシタリアン世帯をターゲットにしています。

乳製品サワークリームは、確立されたサプライチェーン、ミルク調達のコスト効率、および強い消費者の親しみやすさから恩恵を受けています。しかし、変動するミルク価格によるマージン圧力や、飽和脂肪含有量が低い同様の料理用途を提供するギリシャヨーグルトとの競争などの課題に直面しています。一方、非乳製品サワークリームは従来の乳製品サワークリームより30〜40%の価格プレミアムを持ち、価格に敏感なセグメントでの採用を制限しています。それにもかかわらず、自然食品小売業者やオンライン食料品プラットフォームを通じた流通が拡大しています。2024年5月のFonterraの戦略的決定は、フードサービス食材に注力し消費者向け包装乳製品への重点を縮小するというものであり、大規模プレイヤーの間でより広いトレンドを反映しています。このシフトは、ますます商品化される小売乳製品市場での競争よりも、企業間チャネルにおける高マージンの機会を獲得することを目的としています。

性質別:オーガニックセグメントがプレミアムポジショニングを確立

従来型サワークリームは2025年の市場シェアの70.32%を占め、そのコスト競争力と大衆市場小売業者全体での広範な入手可能性に牽引されています。しかし、オーガニックサワークリームは2031年にかけてCAGR 6.83%で成長すると予測されており、これはすべてのセグメントタイプの中で最も速い成長率であり、消費者がクリーンラベル属性と動物福祉をますます優先するようになっているためです。米国のオーガニック乳製品売上はすべてのオーガニックカテゴリーの中で最高の大幅な成長を経験しており、認定オーガニック製品への需要の高まりを示しています。Good Cultureの2024年3月のオーガニックサワークリーム発売計画は、米国農務省(USDA)オーガニック認証および非遺伝子組み換えプロジェクト認証を持つ製品に40〜50%のプレミアムを支払う意欲のある健康志向の消費者をターゲットに、プロバイオティクス豊富な従来品の代替品を提供することを目指しています。

従来型サワークリームはミルク調達と加工における規模の経済から恩恵を受けています。しかし、小売業者がディスカウントチェーンと競合するために低価格戦略に注力する中、プライベートブランドとの競争やマージン圧縮という課題に直面しています。対照的に、オーガニックサワークリームは単位当たりの高いマージンを誇り、オーガニック認証を品質と持続可能性と結びつけるブランドロイヤルティの高い消費者を引き付けています。このポジショニングは、オーガニックサワークリームのメーカーを価格ベースの競争から守るのに役立っています。

用途別:ディップとトッピングが従来のベーキングを上回る

ベーカリー製品は2025年の用途量の30.54%を占め、ケーキ、マフィン、クイックブレッドにおける水分とテクスチャーの向上剤としてのサワークリームの確立された役割を強調しています。同時に、ディップとトッピングはカジュアルダイニングと家庭料理におけるメキシコおよび東欧料理の人気の高まりに牽引され、2031年にかけてCAGR 6.82%で成長すると予想されています。2024年3月にニューヨーク・タイムズが掲載したチョコレートドーナツマフィンのレシピは、マフィン12個に対してサワークリーム220グラムを指定しており、膨張剤を活性化するための酸性度と生地を柔らかくするための脂肪を提供するという焼き菓子における機能的役割を示しています。

ディップとトッピングは、スナッキングの機会の増加とタコス、ナチョス、ベイクドポテト、グリルミートの調味料としてのサワークリームの広範な受け入れからも恩恵を受けています。このトレンドは特にクイックサービスレストランで顕著であり、個別包装パケットが人件費の削減と食品廃棄物の最小化に役立っています。2024年、Daisy Brandはサワークリームと野菜ピューレおよびスパイスを組み合わせたサワークリームディップを発売し、冷蔵ディップコーナーでフムスやグアカモレと競合することを目指しました。これらの製品は、ゼロからディップを準備することよりも利便性を優先する世帯にアピールするよう設計されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:レストランがメニューを拡大する中でフードサービスが成長

小売流通は2025年の数量の86.77%を占め、北米と欧州における家庭の定番品としてのサワークリームの重要性を強調しています。一方、フードサービスセグメントはクイックサービスレストラン、カジュアルダイニングチェーン、および施設向けケータリング業者がサワークリームをディップ、トッピング、バッター処方に取り入れることで、2031年にかけてCAGR 6.54%で拡大しています。2025年4月に発表されたChobaniのニューヨーク州ローマの乳製品加工工場への12億USD投資は、年間10億ポンド以上の乳製品を生産することを目指しています。この施設には多様な包装形式に対応した最大28本の生産ラインの容量が含まれており、フードサービス提供における柔軟性向上への業界のシフトを反映しています。

Fonterraのニュージーランドのエデンデールに新しい超高温処理(UHT)クリームプラントを建設するための1億5,000万USDの投資は、2024年12月に着工し、2026年8月に生産開始が予定されており、中国および東南アジアのフードサービス成長を特にターゲットとしています。この成長は、可処分所得の増加と西洋の料理慣行の採用拡大によって支えられており、クリームベースの食材への需要を促進しています。小売セグメント内では、スーパーマーケットとハイパーマーケットが引き続き支配的ですが、eコマースの普及が進み消費者が冷蔵製品の宅配を優先するにつれて、オンライン小売店が支持を集めています。

地域分析

北米は2025年の市場シェアの32.54%を占め、米国が地域をリードしています。米国のサワークリーム売上は2023年に17億USDに達し、前年比13.6%の成長を記録しました。この成長は、発酵乳製品への強い需要とクイックサービスレストランおよび家庭料理におけるメキシコ料理の人気の高まりによって促進されました。Daisy Brandは2023年に米国市場の約60%を占め、コストリーダーシップと広範な小売流通から恩恵を受ける単一の大規模プレイヤーの支配と適度な市場集中を反映しています。カナダとメキシコはより小さなシェアを占め、メキシコの乳製品輸入は2024年に24億USDに達しました。米国はこの量の75%を供給しており、北米フードチェーンのタコス、ブリトー、エンチラーダ形式を支える国境を越えたサプライ統合を示しています。

アジア太平洋地域は最も速い成長率を示すと予想されており、2031年にかけてCAGR 6.62%が予測されています。この成長は、可処分所得の増加、都市化、およびフードサービスチャネルにおける西洋の料理形式の採用拡大によって牽引されています。インドは2025年に2億1,650万メートルトンのミルクを生産すると予測されており、世界最大のミルク生産国となっています。しかし、インドにおけるサワークリームの普及率は、冷蔵チェーンインフラの限界と新鮮なミルクやパニールへの文化的嗜好により依然として低い水準にあります。2024年9月、Fonterraは中国の武漢に6番目のアプリケーションセンターを開設し、ベーカリー、ダイニング、飲料チャネル向けのサワークリームおよびクリームベースのアプリケーションを共同開発しています。この展開は、多国籍乳製品加工業者にとっての中国の戦略的重要性を強調しています。

欧州は第2位の地域であり、厳格な食品安全規制と、特にドイツ、英国、フランス、オランダにおけるオーガニックおよびクリーンラベルサワークリームへの強い需要を特徴としています。欧州連合規則853/2004および852/2004は、危害分析重要管理点(HACCP)システムの実施と農場から小売までのトレーサビリティを要求しており、加工業者のコンプライアンスコストを増加させ、市場統合を促進しています。Valioはフィンランドのラピンラハティ工場のチーズ生産に6,000万EUR(6,480万USD)以上を投資しており、2024年夏に建設が開始され、2026年春に稼働が予定されています。この投資は、生産能力の拡大とエネルギー効率の改善に注力する地域の姿勢を反映しています。

競争環境

世界のサワークリーム市場は中程度の集中度を示し、競争的な市場環境を特徴としています。Daisy Brandなどの主要企業は2023年に米国市場の約60%を占め、地域協同組合、プライベートブランド、および新興の植物性競合他社と並んでいます。Lactalis Groupによる2025年8月のFonterraの消費者事業のニュージーランドドル(NZD)38億4,500万(22億7,000万USD)での買収は、オセアニアおよびアジアにおける継続的な統合を示しています。一方、Danoneの2024年4月のHorizon OrganicおよびWallabyの売却は、低マージンの小売ブランドから離れてフードサービス食材を優先するという戦略的シフトを反映しています。

市場における主要戦略には、主要プレイヤーがバリューチェーン全体でマージンを獲得するためにミルク調達、殺菌、流通を管理する垂直統合が含まれます。さらに、メーカーはスクイーズパウチ、個別包装パケット、フレーバーバリアントなどの製品を導入することで商品化されたカテゴリーで差別化を図るイノベーションを推進しています。アジア太平洋地域における乳糖不含および植物性サワークリームの成長機会は明らかであり、一部の人口では乳糖不耐症が90%以上に影響しています。同様に、クリーンラベルの義務と動物福祉への関心の高まりに牽引され、欧州ではプレミアムオーガニックサワークリームが支持を集めています。

技術的進歩は市場形成において重要な役割を果たしています。Fonterraの超高温処理(UHT)クリーム加工および無菌包装への投資は、常温保存と長期保存を可能にし、流通業者とフードサービス事業者の冷蔵チェーンコストを削減しています。さらに、Chobaniのニューヨーク州ローマの乳製品加工工場への12億USD投資は、年間10億ポンド以上の乳製品を生産し最大28本の生産ラインに対応するよう設計されており、多様な包装形式と製品処方を扱える柔軟な製造システムへの業界のシフトを反映しています。

サワークリーム業界リーダー

Daisy Brand LLC

Cabot Creamery Cooperative

The Kraft Heinz Company

Danone S.A.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Chobaniはニューヨーク州に140万平方フィートの乳製品工場に12億USDを投資しており、年間10億ポンドの乳製品を生産し、1,000人の雇用を創出し、年間60億ポンドの生乳を調達することが期待されています。

- 2024年12月:Fonterra Co-operative Groupはニュージーランドのサウスランドにあるエデンデールサイトに新しいUHTクリームプラントを着工し、資本投資は約NZD 1億5,000万(8,850万USD)です。この施設は2026年8月に生産を開始する予定であり、年間5,000万リットル以上のUHTクリームの初期容量を持ち、2030年までに容量を2倍以上にする計画があります。

- 2024年5月:Lactalis GroupはFonterra Co-operative GroupのFonterra OceaniaおよびFonterra Sri Lankaを含むグローバル消費者事業の買収をNZD 38億4,500万(22億7,000万USD)で完了しました。この取引により、Fonterraの総ミルク固形分の約15%を使用し、2024会計年度上半期のFonterraグループの営業利益の約19%を占めるブランドと統合された事業が移転されました。

世界サワークリーム市場レポートの範囲

サワークリームは、特定の乳酸菌を使用して通常のクリームを発酵させることで製造される乳製品であり、意図的または自然に導入されます。世界のサワークリーム市場は、タイプ別に乳製品と非乳製品、性質別にオーガニックと従来型、用途別にベーカリー製品、サラダとドレッシング、ディップとトッピング、スナック、アイスクリームと冷凍デザート、その他に分類されています。市場はさらに流通チャネル別にフードサービスと小売に分類され、小売セグメントはスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネルに分かれています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカに分類されています。市場規模は、上記のすべてのセグメントについてUSDの金額とトンの数量で算出されています。

| 乳製品 |

| 非乳製品 |

| オーガニック |

| 従来型 |

| ベーカリー製品 |

| サラダとドレッシング |

| ディップとトッピング |

| スナック |

| アイスクリームと冷凍デザート |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | 乳製品 | |

| 非乳製品 | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 用途別 | ベーカリー製品 | |

| サラダとドレッシング | ||

| ディップとトッピング | ||

| スナック | ||

| アイスクリームと冷凍デザート | ||

| その他 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年の世界のサワークリーム売上はどのくらいで、2031年までにどこへ向かうのか?

売上は2026年に50億6,000万USDに達し、CAGR 5.76%で2031年までに67億USDに増加すると予測されています。

2031年にかけてサワークリーム消費が最も速く成長している地域はどこか?

アジア太平洋地域はCAGR 6.62%で前進しており、都市部のダイナーが西洋スタイルのディップとトッピングを採用する中、他のすべての地域を上回っています。

非乳製品サワークリーム代替品はどのくらいの速さで拡大しているか?

植物性バージョンはCAGR 6.63%で成長すると予測されており、乳糖不耐症とビーガン食の後押しを受けて乳製品ベースのラインを上回っています。

2025年の世界収益のうち乳製品ベースの製品が占める割合はどのくらいか?

乳製品処方は2025年の世界売上の75.55%を占めました。

フードサービスチャネルの売上が小売よりも速く成長しているのはなぜか?

クイックサービスレストランとベーカリーチェーンがサワークリームをメニューアイテムに組み込んでおり、サプライヤーが厨房向けに個別包装およびUHT形式を展開する中、年率6.54%の成長を促進しています。

最終更新日: