米国コーヒークリーマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.1 十億米ドル |

| 市場規模 (2026) | 7.56 十億米ドル |

| 市場規模 (2031) | 10.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コーヒークリーマー市場分析

米国コーヒークリーマー市場規模は2025年に71億米ドルと評価され、2026年の75億6,000万米ドルから2031年には103億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に6.49%のCAGRで成長します。家庭でのコーヒーカスタマイズに対する継続的な需要、缶入りコールドフォームなどのフォーマットの革新、植物性配合の採用拡大が引き続きカテゴリーの成長を後押ししています。メーカーは、サプライチェーンを短縮し急成長する大都市圏にサービスを提供するため、特に南西部において新たな無菌ラインと地域生産能力に資本を投入しています。FDAの新たな栄養成分表示規則に後押しされたクリーンラベルの再配合は、ラベルが短い原材料リストと低添加糖に向かうにつれてプレミアム化を支えています。同時に、Eコマースのサブスクリプションは補充を自動化し、郊外や地方の郵便番号の消費者に幅広いフレーバーカタログを提供することで、家庭への浸透を深めています。

主要レポートのポイント

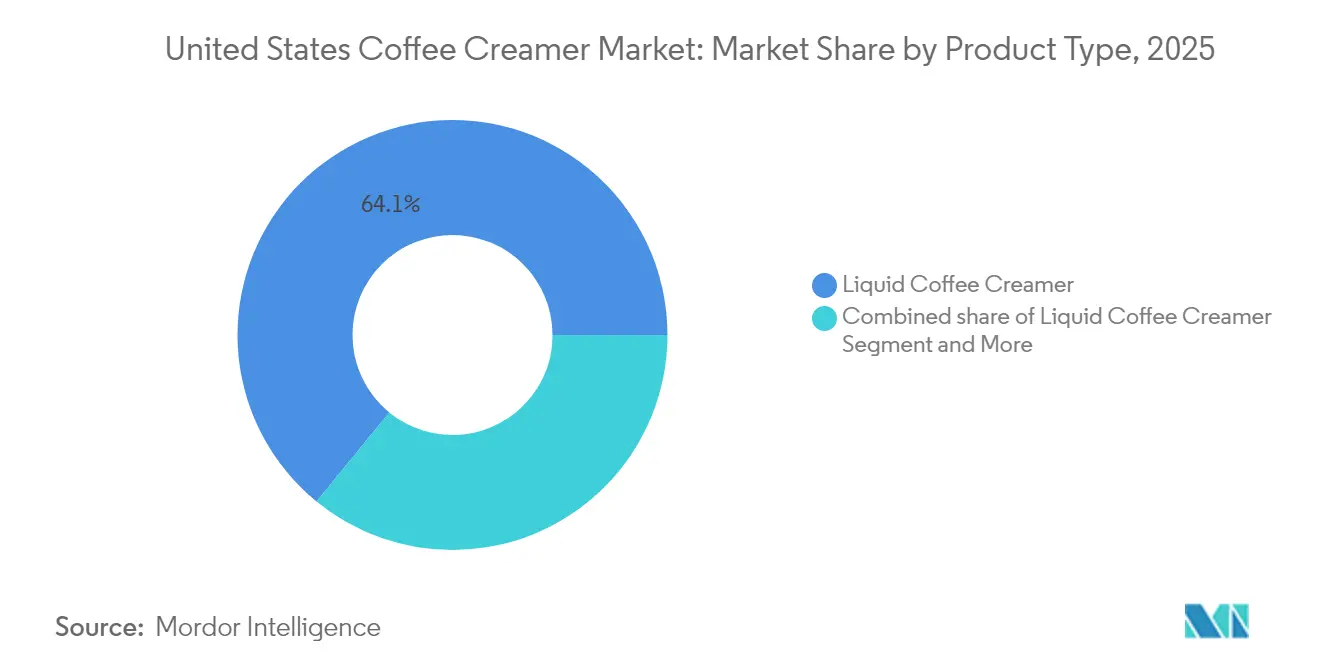

- 製品タイプ別では、液体コーヒークリーマーが2025年の米国コーヒークリーマー市場シェアの64.10%をリードしました。パウダーコーヒークリーマーは、製品タイプセグメント内で2026年~2031年にかけて最も速い7.01%のCAGRを記録すると予測されています。

- フレーバー別では、フレーバー付きフォーマットが2025年の米国コーヒークリーマー市場規模の61.05%のシェアを占め、無香料製品は2031年まで最も速い6.63%のCAGRで成長すると予想されています。

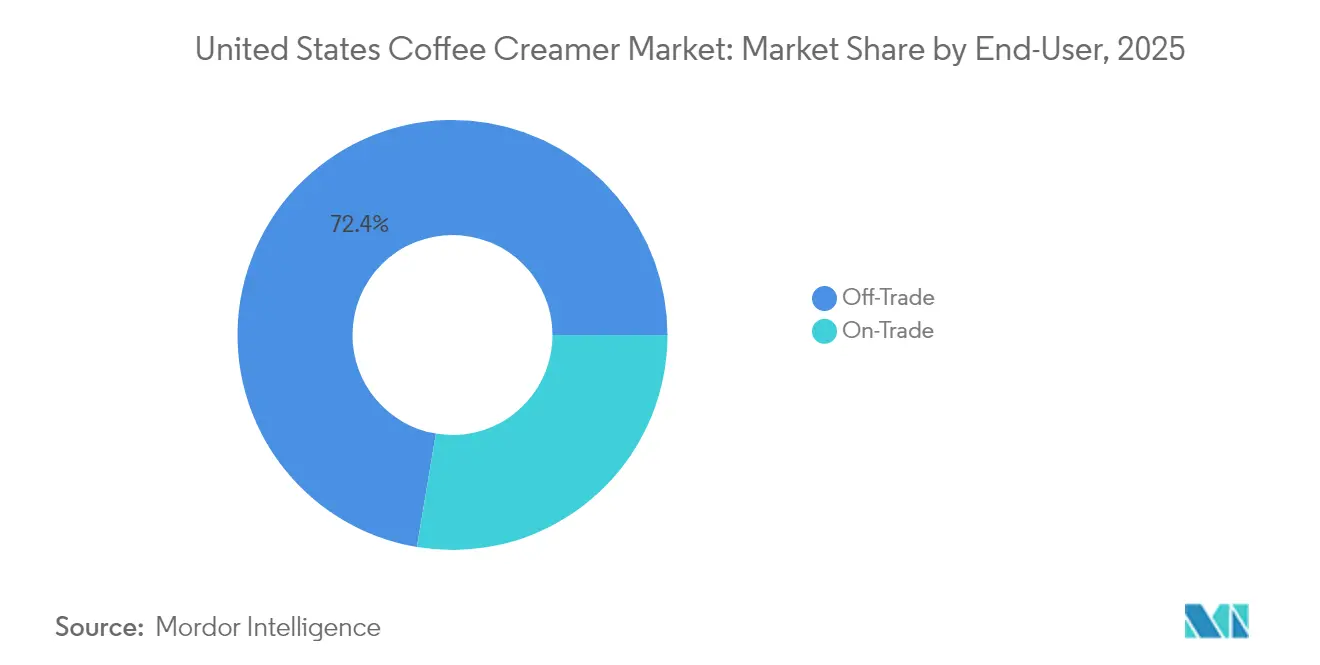

- エンドユーザー別では、家庭用チャネルが2025年の米国コーヒークリーマー市場規模の72.35%を占め、業務用用途は2031年まで最も高い6.95%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国コーヒークリーマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フレーバーとフォーマットのイノベーションの急増 | +1.8% | 世界規模;主要大都市圏での早期成果 | 短期(2年以内) |

| クリーンラベルおよび植物性需要の高まり | +1.5% | 全国規模;西海岸および北東部への集中 | 中期(2年~4年) |

| Eコマースサブスクリプションブーム | +1.2% | 全国規模;郊外および地方市場での加速 | 中期(2年~4年) |

| コールドフォーム/RTDコーヒーの波及効果 | +1.4% | 都市部中心;二次市場への拡大 | 短期(2年以内) |

| 南西部における無菌生産能力の拡充 | +0.9% | 南西部および西部;全国への流通 | 長期(4年以上) |

| 機能性ケトジェニック/MCTトレンド | +0.7% | 全国規模;プレミアム健康志向層 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

フレーバーとフォーマットのイノベーションの急増

豊富なフレーバーラインナップとまったく新しいデリバリーシステムが米国コーヒークリーマー市場を拡大しています。NestléのCoffee-mateは菓子ブランドと提携してKIT KATや季節限定のキャラメルアップルクリスプバリアントを展開し、DanoneのInternational Delightはホームアローン ホットチョコレートマシュマロの発売など、ポップカルチャーとのタイアップに取り組みました[1]Nestlé USA、「Coffee-mateコールドフォーム発売プレスリリース」、nestle-usa.com。このカテゴリー初の大衆市場向けコールドフォームディスペンサーは、標準的な競合製品と比べて砂糖25%減、1缶あたりのサービング数25%増を謳うマイクロフォームクリーマーを提供します。ソーシャルメディアでのエンゲージメントの急増はZ世代との強い共鳴を示しており、ハッシュタグ#ColdFoamはTikTokで3億2,100万回以上の閲覧数を記録し、カフェスタイルの体験を自宅で再現できることを示しています。フレーバーライセンス、期間限定発売、便利な缶フォーマットが相まって棚での販売速度を加速させながら、クリーマーを外出先でのエスプレッソ飲料に比べて手頃な嗜好品として位置づけています。

クリーンラベルおよび植物性需要の高まり

消費者がカラギーナンや人工甘味料などの添加物を精査するにつれ、原材料の透明性がブランド選択に影響を与えるようになっています。SPINSのパネルデータによると、植物性クリーマーは2023年に乳製品代替品のサブカテゴリーの中で唯一プラスの金額成長を記録し、10%増の7億100万米ドルに達しました[2]Prepared Foods、「SPINS 2023年植物性アップデート」、preparedfoods.com。Oatlyのライフサイクル分析では、牛乳と比べて44~76%低い気候フットプリントが明らかになっており、裕福な沿岸部の買い物客が支持するサステナビリティの主張を裏付けています。DarigoldのBelleシリーズはわずか5つの原材料で構成され、油脂を使用せず、わかりやすい原材料リストを求める乳糖不耐症の家庭をターゲットにしています。FDAが2025年2月に改訂した「健康的」アイコンは、配合担当者に添加糖と飽和脂肪の上限を設けることを義務付け、天然甘味料とヤシ油不使用の乳化技術への投資を促しています[3]Federal Register、「食品表示;健康の定義の更新」、federalregister.gov。わかりやすいラベルへの重点化により、植物性および簡素化された乳製品配合は、特にプレミアム冷蔵コーナーで棚スペースを拡大する位置づけにあります。

Eコマースサブスクリプションブーム

ダイレクト・トゥ・コンシューマー(DTC)プラットフォームは、新興クリーマーブランドのトライアルとリテンションを加速させています。nutpodsはKickstarterキャンペーンとして始まり、2年間で約500%のCAGRで成長した後、従来の小売リスティングを確保し、オンライン検証のフライホイール効果を実証しました。サブスクリプションバンドルは、毎月の自動出荷によりリピート購入量を確保し、流通スロッティング費用なしにフレーバーの多様性を提供するため、顧客獲得コストを低減します。Amazonでの評価とレビューは信頼のバッジとして機能し、実店舗での存在感が大きい既存ブランドを上回ってチャレンジャーブランドをベストセラーランクに押し上げることが多いです。大手メーカーは、マーケットプレイスに当初譲渡したデータリッチな関係を取り戻すため、独自のDTCマイクロサイトとロイヤルティプログラムで対応しています。

コールドフォーム/RTDコーヒーの波及効果

レディ・トゥ・ドリンク(RTD)コーヒーセグメントは、クリーマーなどの補完製品の消費パターンを形成しています。冷蔵RTDコーヒーは2024年に7%成長して12億米ドルに達した一方、プレミアムコールドブリューの量は30%減少して1億4,700万米ドルとなり、便利なマルチサーブボトルへの傾向を示しています。Starbucksは冷蔵販売で4億6,500万米ドルのトップシェアを維持しましたが、Stōkの28%増の3億4,800万米ドルへの躍進は、機敏なチャレンジャーの勢いを示しています。小売コールドフォーム製品は、消費者がRTDベースの上にカフェのフォームを自宅で再現できるようにすることで、この利便性トレンドを反映しています。DunkinのバレンタインデーテーマのコールドフォームカンはUSD 5.99で、季節的な要素と人気のコーヒーハウスブランドを融合させ、フォームのカスタマイズを大衆現象にし、RTDコーヒーとクリーマーの両方に追加売上をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖・添加物に対する健康上の反発 | -1.3% | 全国規模;健康志向の高い大都市圏でより大きな影響 | 中期(2年~4年) |

| 原材料コストの変動 | -1.1% | グローバルサプライチェーン;地域の製造変動 | 短期(2年以内) |

| FDAの添加糖表示提案 | -0.8% | 全国規模の規制遵守 | 長期(4年以上) |

| ヤシ/オーツ麦作物への気候リスク | -0.6% | グローバル調達;植物性セグメントの価格設定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖・添加物に対する健康上の反発

公衆衛生の擁護者たちは添加糖と乳化剤を慢性疾患リスクと結びつけることが増えており、従来の配合に対する消費者の懐疑心を高めています。栄養成分表示パネルへの「添加糖」の義務的開示は甘味料量の可視性を高め、ブランドに競合他社とのラベル比較を迫っています。影響力のある心臓病専門ブロガーがカラギーナンや部分水素添加油脂を取り上げ、よりクリーンな乳製品および植物性バリアントへの需要を膨らませています。これに対応して、Coffee-mateのコールドフォームは主要フレーバー液体と比べて砂糖25%減を打ち出し、Darigoldは充填剤を本物のクリームと酵素ベースの乳糖除去に置き換えています。しかし、味への期待が主流製品が砂糖を大幅に削減できるペースを制限し、量の損失リスクを生じさせており、健康、フレーバー、価格の間の微妙なバランスが求められています。

原材料コストの変動

牛乳、ヤシ、オーツ麦というすべての基礎的な原材料は、変動する商品指数と気候関連の混乱に直面しています。テキサス州の牛乳価格は2022年から2023年にかけて100ポンドあたり23.68米ドルから18.98米ドルに下落し、クリーマーのマージンに波及する収益の変動を浮き彫りにしています。オーツ麦先物はカナダの干ばつサイクルの影響を受けやすく、ヤシのサプライチェーンは東南アジアの台風リスクに直面しており、植物性SKUのコスト予測を複雑にしています。国内製造への投資(米国の乳製品加工プロジェクトで発表済みの70億米ドル超)は物流費を相殺できますが、損益分岐点に達するには持続的なスループットが必要です。多様化した原材料契約とヘッジポジションを持つブランドは、棚価格のインフレを緩衝するのに有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体フォーマットがカテゴリーの進化をリード

液体コーヒークリーマーは2025年の米国コーヒークリーマー市場シェアの64.10%を占め、2031年まで6.55%のCAGRを維持すると推定されており、この軌跡は注ぎやすい利便性と新しいフレーバーに対する消費者の好みに支えられています。非乳製品液体は乳糖不耐症とビーガンの好みに対応することで成長を強化し、2023年に7億100万米ドルの価値を追加した広範な植物性の流れと一致しています。パウダーフォーマットは、長い賞味期限と個別包装のパケットのおかげで、業務用やオンザゴーの場面での定番として残っています。

最新の液体サブセットであるコールドフォームは、14オンス缶あたり4.68~5.99米ドルのプレミアム価格を誇り、予測期間中に米国コーヒークリーマー市場規模をさらに拡大すると予測されています。初期の販売実績は、自宅でカフェのマイクロフォームを再現する若い世帯や嗜好品を求める消費者の間での好意的な受け入れを示しています。パウダーセグメントはMCTオイルを配合した乳製品ベースのケトジェニックパウダーの発売で対応しており、機能性需要への対応を示していますが、量は液体に比べて少ないです。「非乳製品」パウダーにカゼインナトリウムが含まれる場合のFDA表示規定では、明示的なアレルゲン表示が必要であり、メーカーを完全乳製品または完全植物性配合のいずれかに誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:カスタマイズがプレミアムポジショニングを推進

フレーバー付きバリアントは2025年の米国コーヒークリーマー市場シェアの61.05%を占め、2031年まで6.38%のCAGRで拡大すると予測されています。バニラとヘーゼルナッツはアンカーフレーバーとして残っていますが、KIT KATやホワイトロータスとのタイアップなどのライセンス拡張は平均価格を引き上げながらソーシャルメディアの話題を生み出しています。無香料SKUはコーヒー愛好家やコスト意識の高い購買者の需要を満たしていますが、増分成長はデザートインスパイア、季節限定、ゼロシュガーのフレーバーラインに向かっています。

フレーバーイノベーションは取引規模を拡大するための直接的なレバーとして機能しており、買い物客は限定発売のために32オンスボトルにアップグレードすることが多いです。ソーシャルチャネルはフレーバーの「リーク」を配信して発売前の期待感を生み出し、この戦術はZ世代とミレニアル世代の間で特に効果的です。メーカーが今後の健康強調表示基準に準拠するために人工着色料と甘味料を削減するにつれ、クリーンラベルでありながら嗜好性の高いプロファイルを提供するための天然フレーバーハウスの戦略的重要性が高まっています。

エンドユーザー別:家庭用の優位性が家庭での醸造トレンドを反映

スーパーマーケット、会員制倉庫型店舗、Eコマースを含む家庭用チャネルは2025年の米国コーヒークリーマー市場規模の72.35%を占め、2031年まで6.41%のCAGRを記録すると予測されています。パンデミック時代の習慣が毎日の家庭での醸造を定着させ、DTCサブスクリプションが毎月の再注文を確保しています。TreeHouse Foodsは世界最大のプライベートラベルパウダー生産者としての規模を活かし、全国ブランドとの価格競争を意図する小売業者にサービスを提供しています。

業務用の利用はフードサービスで継続しており、カフェやオフィスに好まれる大容量ケグ入りクリーマーと個別包装チューブが活用されています。Technomicによると、コンビニエンスストアの利用客の75%がレギュラーコーヒーを購入しており、シングルサーブクリーマーカップが集客の原動力となっています。オフィスコーヒーサービスもハイブリッドワークスケジュールの安定化に伴い回復していますが、全体的なシェアは2020年以前の水準を下回っています。自動販売機に対する規制上のカロリー開示規則は、明確なフロントラベルのカロリー表示を義務付け、オペレーターがコンプライアンス対策として低糖オプションを取り揃えるよう促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

地域のダイナミクスは、人口統計クラスター、サプライチェーンの足跡、地域のコーヒー文化に影響を受けながら、コーヒーの状況を形成しています。アリゾナ州に6億7,500万米ドルの工場を開設した後、Nestléは南西部の製造ハブとしての地位を強化しています。この施設はCoffee-mate、Natural Bliss、Starbucksクリーマーを全国に流通させる予定です。無菌ラインを導入することで、同社は西海岸の小売流通センターへの輸送コストを削減するだけでなく、全国横断の冷蔵トラック輸送能力の制限によって生じる課題も軽減しています。西海岸では、気候に配慮した製品を推進するスペシャルティグローサーのネットワークと相まって、フレキシタリアン消費者の密集した人口が植物性の採用を全国平均を超えて推進しています。Oatlyの気候フットプリント表示戦略はカリフォルニア州とワシントン州で受け入れられ、植物性の売上を乳製品代替品より前進させています。一方、北東部はボストンからニューヨークまでの裕福な都市回廊を持ち、ブティックロースターの文化に支えられてプレミアムおよびアルチザンクリーマーに傾いています。

中西部および南東部の州は伝統的に乳製品と価値重視の価格設定を好んでいますが、特にニッチなフレーバーが食料品の品揃えに欠けている可能性がある郊外地域では、Eコマースの採用が顕著に急増しています。テキサス州は乳製品加工プロジェクトに70億米ドル超を投入し、液体牛乳とホエイ誘導体の両方を供給する主要プレーヤーになりつつあります。これにより、ハイブリッド乳製品・植物性ブレンドの地域調達が強化されています。全国的に、小売業者はプランオグラムでのフレーバー提供を標準化し、棚セットにおける歴史的な地域差を縮小しています。ただし、地域の需要をテストしながら、ホリデー限定品を選択的に展開しています。

規制環境

乳製品として販売されるコーヒークリーマーは、21 CFR Part 131に基づく牛乳・クリーム製品に関するFDAの基準(standards of identity)の対象であり、コーヒークリーム/ライトクリームに関する規定や、風味料、甘味料、殺菌状態の表示方法に影響するラベリング要件を含む。業務用および小売チャネルで使用される粉末非乳製品クリーマーについては、USDA AMSの商業品目仕様書(例:A-A-20043D)が製品要件を規定し、21 CFR Part 117に基づくFDAの現行適正製造規範(Current Good Manufacturing Practices)への準拠と結び付けられている。

2023~2024年に発出された最終食品ラベリング規制のFDA統一遵守期日が2026年1月1日に施行されることで、ラベリング遵守が厳格化した。この変更により、メーカーはSKUおよびフォーマット全体でパッケージ更新を同期させる必要が生じている。植物由来およびハイブリッド製剤についても、2025年1月に発出された動物由来食品の植物由来代替品のラベリングに関するFDA草案指針を受けて、命名法や消費者への明確性に関する精査が強化されている。また、成分ラベリング規則(例:21 CFR 101.4)は、非乳製品にカゼイン塩を使用する場合の括弧書きによる明示的な開示を引き続き求めており、これがアレルギー配慮層向けのブランド訴求や非乳製品表示の裏付けに影響を与えうる。

バリューチェーン分析

バリューチェーンは、上流の原材料(米国の乳業協同組合からの液体乳・クリーム、甘味料、安定剤、フレーバー、オーツやココナッツなどの植物由来ベース)から始まり、製剤化、加工、そして冷蔵、常温保存、粉末の各フォーマットにおける包装工程を経て構成される。基準(standards of identity)およびラベリング要件は、特に乳製品、非乳製品、植物由来代替品として位置付けられる製品の製剤選択に影響を与える。同時に、コールドチェーンおよび無菌充填の能力が、全国流通における市場投入経済性を左右する。

製造は大手ブランド加工業者と限られた数の受託加工業者が担っており、大手プレーヤーは供給制約の緩和とサービスレベル向上のため、生産能力拡張を継続している。Nestle USAは2025年1月、Coffee-mate、natural bliss、Starbucksクリーマーを生産するため、63万平方フィート、6.75億米ドル規模のアリゾナ州グレンデール工場の稼働を開始した。Danone North Americaは2025年、フロリダ州ジャクソンビルでの拡張(新規生産ラインおよびボトル成形能力の追加を含む)を完了し、クリーマーのスループットを高めた。下流では、スーパーマーケット、クラブ、コンビニエンス、オンライン小売を中心にオフトレードが依然として優勢である一方、直販型サブスクリプションおよびマーケットプレイス販売が、特に差別化されたフレーバー、クリーンラベル訴求、植物由来製品ラインにおいて、試用および再購入を促す手段として重要性を増している。

競合状況

地域のダイナミクスは、人口統計クラスター、サプライチェーンの足跡、地域のコーヒー文化に影響を受けながら、コーヒーの状況を形成しています。アリゾナ州に6億7,500万米ドルの工場を開設した後、Nestléは南西部の製造ハブとしての地位を強化しています。この施設はCoffee-mate、Natural Bliss、Starbucksクリーマーを全国に流通させる予定です。無菌ラインを導入することで、同社は西海岸の小売流通センターへの輸送コストを削減するだけでなく、全国横断の冷蔵トラック輸送能力の制限によって生じる課題も軽減しています。西海岸では、気候に配慮した製品を推進するスペシャルティグローサーのネットワークと相まって、フレキシタリアン消費者の密集した人口が植物性の採用を全国平均を超えて推進しています。Oatlyの気候フットプリント表示戦略はカリフォルニア州とワシントン州で受け入れられ、植物性の売上を乳製品代替品より前進させています。一方、北東部はボストンからニューヨークまでの裕福な都市回廊を持ち、ブティックロースターの文化に支えられてプレミアムおよびアルチザンクリーマーに傾いています。

中西部および南東部の州は伝統的に乳製品と価値重視の価格設定を好んでいますが、特にニッチなフレーバーが食料品の品揃えに欠けている可能性がある郊外地域では、Eコマースの採用が顕著に急増しています。テキサス州は乳製品加工プロジェクトに70億米ドル超を投入し、液体牛乳とホエイ誘導体の両方を供給する主要プレーヤーになりつつあります。これにより、ハイブリッド乳製品・植物性ブレンドの地域調達が強化されています。全国的に、小売業者はプランオグラムでのフレーバー提供を標準化し、棚セットにおける歴史的な地域差を縮小しています。ただし、地域の需要をテストしながら、ホリデー限定品を選択的に展開しています。

米国コーヒークリーマー業界リーダー

Heartland Food Products Group

Nestlé S.A

Danone S.A

TreeHouse Foods Inc.

Califia Farms LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブランドが冷蔵流通と常温保存・無菌充填オプションの組み合わせを管理する中、より速い補充サイクルと幅広いフォーマットポートフォリオを目指した生産能力拡張とネットワーク再設計が、明確な注力領域となっている。Nestle USAは2025年1月、Coffee-mate、natural bliss、Starbucksクリーマーを支えるため、6.75億米ドル規模のアリゾナ州グレンデール工場を稼働させ、Danone North Americaは2025年、フロリダ州ジャクソンビルの拠点を新規生産ラインで拡張した。これらの動きは、サービスレベルの改善と制約のあるコールドチェーンルートへの依存低減を目的とした、国内製造への継続的な投資を示している。

製品主導の機会は、より簡素なラベル、糖分削減、そして進化するパッケージ前面表示および表示規制に適合しうる機能性を重視した乳製品・植物由来製剤に集中している。植物由来代替品の命名およびラベリングに関するFDA草案指針(2025年1月)は、非乳製品・植物由来クリーマーにおける明確で誤解のないパッケージ上のコミュニケーションの重要性を高めている。また別途、2023~2024年食品ラベリング規則の2026年1月1日統一遵守期日は、再製剤化やライン拡張と組み合わせ可能な、連携したパッケージ更新を促している。Darigoldの乳糖不使用冷蔵クリーマー(2026年1月)やDanone Too Good & Co.の低糖クリーマー(2025年11月)といった最近の製品動向は、贅沢な風味を維持しつつ糖分削減や消化に優しい訴求への需要を示しており、一方でeコマースサブスクリプションは、従来のプラノグラム制約を超えてニッチなフレーバーを拡大するもう一つのチャネルとなっている。

最近の業界動向

- 2026年7月:Nestle Coffee-mateが、ポップカルチャーとのコラボレーションに紐づく限定版Situation-Sipミックスフルーツ風味クリーマーを発売。この発売は、フレーバー付き液体クリーマーにおいて棚での差別化と追加購買を生み出すための、期間限定・ライセンスフレーバー戦略を強化するものである。

- 2025年12月:Danone North Americaは、Paris Hiltonとの提携により作成された限定版クリーマーおよびコールドフォームコレクションで、International Delightの季節限定プログラムを拡大した。このコラボレーションはコアの食料品購入者層を超えてブランドの到達範囲を広げ、従来の液体クリーマーに加えてコールドフォームのような高価格帯フォーマットを支えた。

- 2024年6月:Danone North Americaは、Dunkin Brownie Batter Creamerの発売により、Dunkinの家庭用製品ラインナップを拡大した。この発売はデザート風味の多様性を追加し、フレーバー付きクリーマーのローテーションを高め、小売クリーマー市場におけるDunkinの地位を強化することを意図した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、市場は米国で販売され、味、質感、口当たりを変えるためにコーヒーに加えられるコーヒークリーマー製品を対象とし、乳製品ベースおよび非乳製品製剤の両方における液体および粉末フォーマットを含む。

対象範囲の除外:コーヒークリーマー製品として販売・訴求されていない、プレーンの液体乳、ヘビークリーム、およびコーヒーホワイトナーは除外する。

セグメンテーション概要

- 製品タイプ別

- パウダーコーヒークリーマー

- 乳製品ベースパウダー

- 非乳製品パウダー

- 液体コーヒークリーマー

- 乳製品ベース液体

- 非乳製品液体

- パウダーコーヒークリーマー

- フレーバー別

- 無香料

- フレーバー付き

- バニラ

- ヘーゼルナッツ

- キャラメル

- チョコレート

- その他

- エンドユーザー別

- 業務用

- 家庭用

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、数値をモデル化する前に、需要プールと主要な市場投入経路をマッピングするために使用された。価格変動と家庭の購買力を理解するため、USDAのデータおよび発表資料、米国商務省人口統計局(US Census Bureau)および貿易統計、ラベリングおよび成分に関するFDA指針、労働統計局(Bureau of Labor Statistics)の物価上昇率および消費者物価指数系列といった公的資料を参照した。

モデルを実用的なものにするため、企業の開示資料や投資家向け資料、小売・食料品業界の専門紙、クリーマーのフォーマットやマーチャンダイジングを説明する業界団体・カテゴリー関連ページなども使用した。一部では、企業財務情報およびニュースを集約した有料サブスクリプションサービスや、出荷単位の輸出入データベースを用いて、成分の露出度およびパッケージ関連のフローを相互確認した。これらのデスクトップリサーチの出典は例示に過ぎず、データポイントの検証および未解決の疑問点の解消のために、他にも多数の公開文書を確認した。

一次インタビューおよび調査

一次調査は、コーヒークリーマーの価値売上を左右する要因、特に液体と粉末の割合、そして主要小売チャネル全体で見られる価格設定・販促パターンの検証に重点を置いた。メーカー、原材料・包装関連の関係者、流通業者、小売関連の担当者など多様な対象者にヒアリングを行い、その後フォローアップ確認を通じて、公的資料からは一貫して把握できなかったチャネルミックス、フレーバー需要、非乳製品の浸透率に関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):19% | |

| ミドルティア:45% | 機能・事業部門リーダー:22% | |

| 中小プレーヤー:20% | マネージャー:59% |

市場規模算定と予測

市場規模算定は、家庭のコーヒー消費習慣とクリーマーの使用頻度、一般的なパックサイズ、観測された小売価格帯とを結び付けるトップダウン型の需要プール再構築から始まり、これを年間価値に変換する。総額の妥当性を確保するため、サプライヤーの収益サンプルの積み上げ、食料品・オンラインにおけるチャネルミックスの確認、サンプル平均販売価格と推定販売量の乗算による整合性確認といった、限定的なボトムアップ検証によって結果を裏付けている。

モデルで使用された実務的な入力要素には、液体と粉末のシェア変化、非乳製品比率の変化、フレーバーミックスの価格帯への影響、オントレード対オフトレードの重み付け、そしてCPI主導の価格上昇が平均販売価格に与える影響などが含まれる。サブセグメントの公的な可視性が薄い場合、関連カテゴリーからの代替比率を用いてギャップを補い、インタビュー回答者から得られた現在の販売動向・販促強度に基づいて調整する。

予測に際しては、まずシナリオ分析を用いて、在宅コーヒー習慣、プレミアム化、非乳製品採用の異なる進路を捉え、その後選定したケースについて、短期的な価格急変に過剰反応しないよう、過去の価値成長に指数平滑化を適用して滑らかにする。最終的な予測前提は、一次調査で確認されたチャネルおよび価格の実態と整合させ、すべての主要な変動要因について内部整合性を検証する。

データ検証と更新サイクル

出力結果は複数回の検証を通じて確認され、異常値を早期に検出する。モデル化された値を、価格動向、カテゴリー成長に関する解説、インタビューから得られたチャネルレベルの方向性といった独立した指標と比較し、ミックスやインフレでは説明が難しいほど大きな差異があれば再検討する。

最終承認前に、別のアナリストが主要な前提、算出手順、ASP成長率や非乳製品比率といった主要変数の感度を確認する。レポートは年次で更新され、重大な事象(例:原材料コストの急変や小売価格の大幅な変動)が発生した場合には臨時更新を行う。提出直前には、最新の公開情報と一次調査からのフィードバックが反映されていることを確認するための最終レビューを実施する。

Mordor Intelligenceの米国コーヒークリーマー市場規模と他の公表推定値との比較

米国コーヒークリーマー市場の公表値が大きく異なって見えるのは、各発行者が独自の対象範囲、チャネル網羅性、価格算定ロジックを採用しており、これらの選択が想定以上に総額に影響を与えるためである。また、一方の推定値が最新のインフレやミックス変化を反映して更新されているのに対し、他方が旧来の価格帯を使用し続けている場合にも差異が生じる。

一部の外部推定値は生産側の視点に偏っていたり、棚の上でクリーマーに近接する隣接乳製品を含めていたりする。Mordor Intelligenceの手法では、液体または粉末クリーマー(乳製品ベースおよび非乳製品を含む)として販売されるコーヒークリーマー製品のみを対象として値を算定し、プレーンの牛乳や汎用クリームは除外することで、総額をクリーマー購入意思決定に紐づけたままにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 7.10億米ドル(2025年) | |

| 業界コストレビューA | 4.80億米ドル(2026年) | この数値は生産業視点に基づくもので、製造出荷量を反映し、下流のマージンやチャネルマークアップの一部を除外している可能性があるため、消費者市場価値を過小評価する可能性がある。 |

| 小売カテゴリーブリーフB | 7.00億米ドル(2025年) | この推定値は、クリームおよびクリーマーカテゴリーにおける追跡済み小売ドル売上に基づいているとみられ、カテゴリーのまとめ方や小売パネルの網羅範囲の限界により、定義されたコーヒークリーマーの対象範囲と異なる可能性がある。 |

表に見られる差異は主に、推定値が製造出荷量に基づくか、より広範なカテゴリーの小売スキャナー売上に基づくか、あるいは一貫した価格・チャネル処理を伴う定義済みの消費財対象範囲に基づくかによって生じる。コーヒークリーマー製品に対象範囲を厳密に限定し、チャネルおよび価格に関する検証で総額をストレステストすることで、得られた数値は、読者が検証・再計算できる再現可能な入力に遡りやすくなっている。

レポートで回答される主要な質問

米国コーヒークリーマー市場の現在の価値はいくらですか?

市場は2026年に75億6,000万米ドルと評価されています。

このカテゴリーはどのくらいの速さで成長していますか?

2031年まで6.49%のCAGRを記録すると予測されています。

最大のシェアを持つ製品フォーマットはどれですか?

液体クリーマーが2025年に64.10%のシェアでリードしています。

植物性クリーマーはなぜ普及しているのですか?

クリーンラベルへの需要と低い気候フットプリントが、2023年に植物性の売上を10%増の7億100万米ドルに押し上げています。

最終更新日: