レディ・トゥ・ドリンク・コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.19 十億米ドル |

| 市場規模 (2031) | 34.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

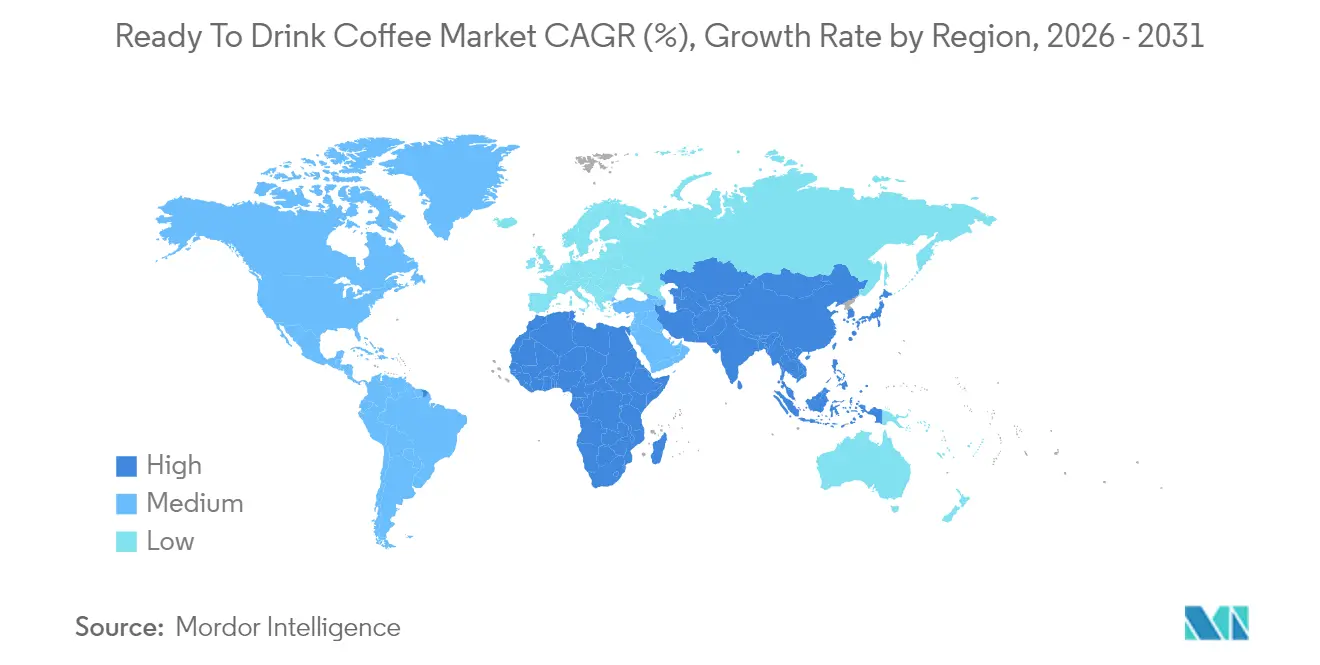

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

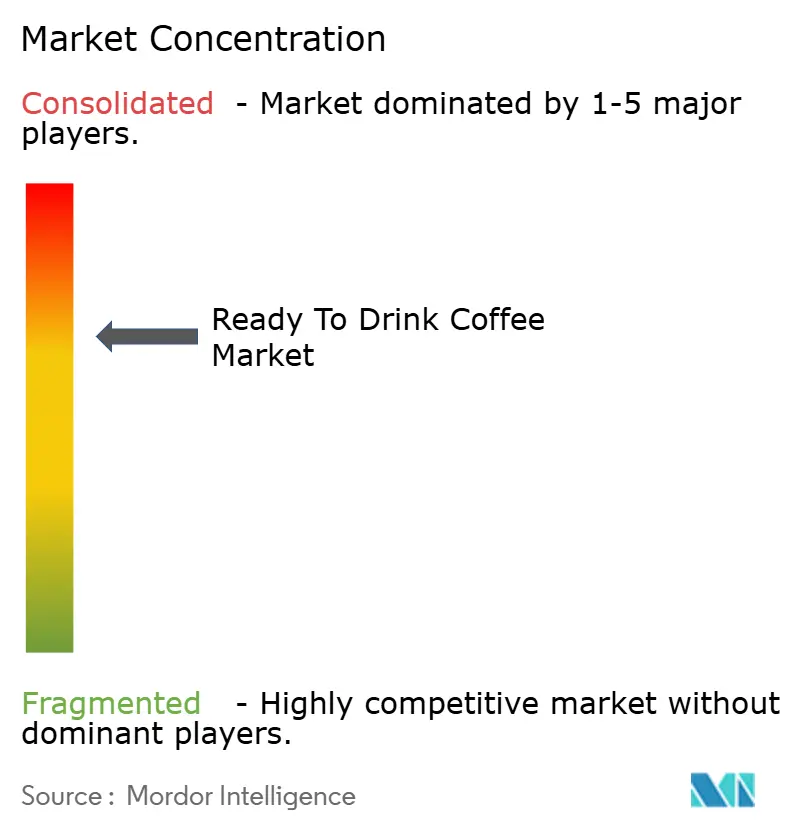

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレディ・トゥ・ドリンク・コーヒー市場分析

レディ・トゥ・ドリンク・コーヒー市場は2025年に248億3,000万米ドルと評価され、2026年の261億9,000万米ドルから2031年には341億6,000万米ドルへ、予測期間(2026年~2031年)においてCAGR 5.46%で成長すると推定されています。この成長は主に、利便性に対する需要の高まり、プレミアムコールドブリュー製品の人気上昇、および変化する消費者の好みに合致した機能性処方の導入によって牽引されています。都市化は外出先での消費パターンに引き続き影響を与えており、健康志向の原材料への関心の高まりが消費者の高品質製品の選択を促進しています。コールドブリュー抽出技術の進歩により、ブランドはより高い価格帯を実現し、生豆コストの変動による影響を緩和し、市場成長を支えています。さらに、持続可能な包装への投資および直接消費者向け物流の改善は、特にアジア太平洋地域や北米においてさらなる機会を育んでいます。

主要レポートの要点

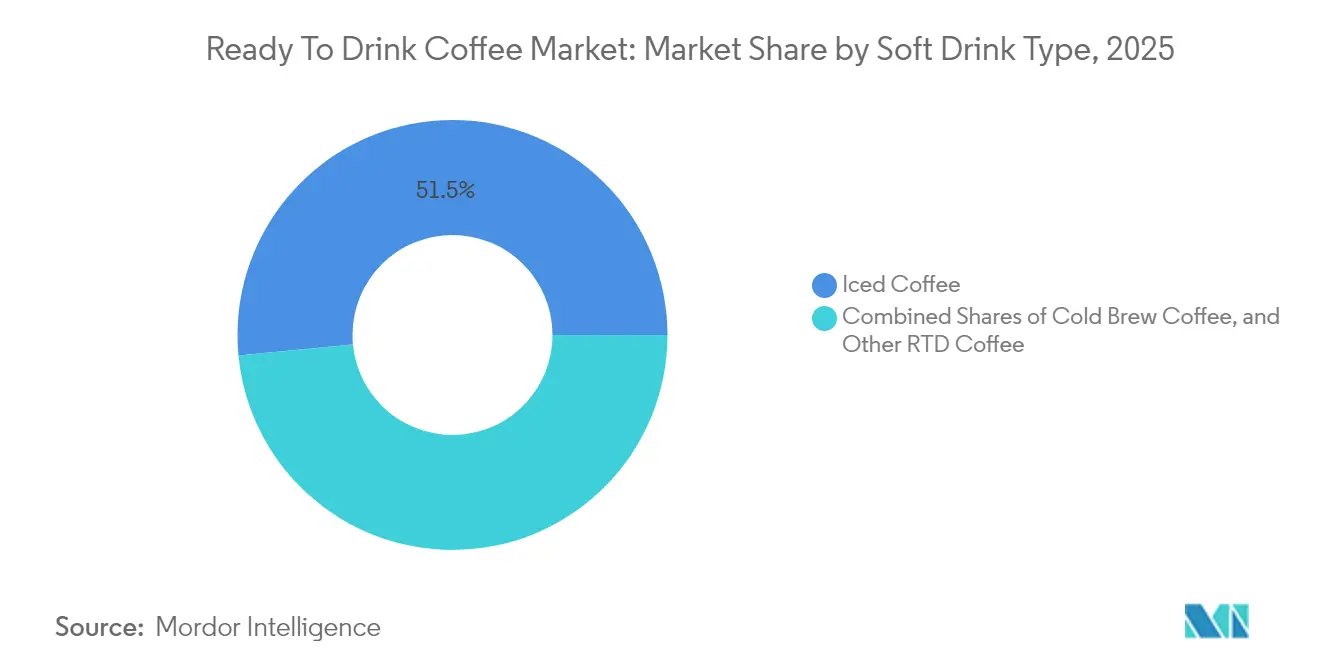

- アイスコーヒーは2025年のレディ・トゥ・ドリンク・コーヒー市場シェア51.52%でトップを維持し、コールドブリューコーヒーは2031年にかけてCAGR 7.08%で成長しています。

- ガラス瓶は2025年のレディ・トゥ・ドリンク・コーヒー市場において37.02%のシェアを保持しており、PETボトルはリサイクル能力の向上に伴いCAGR 6.71%で成長しています。

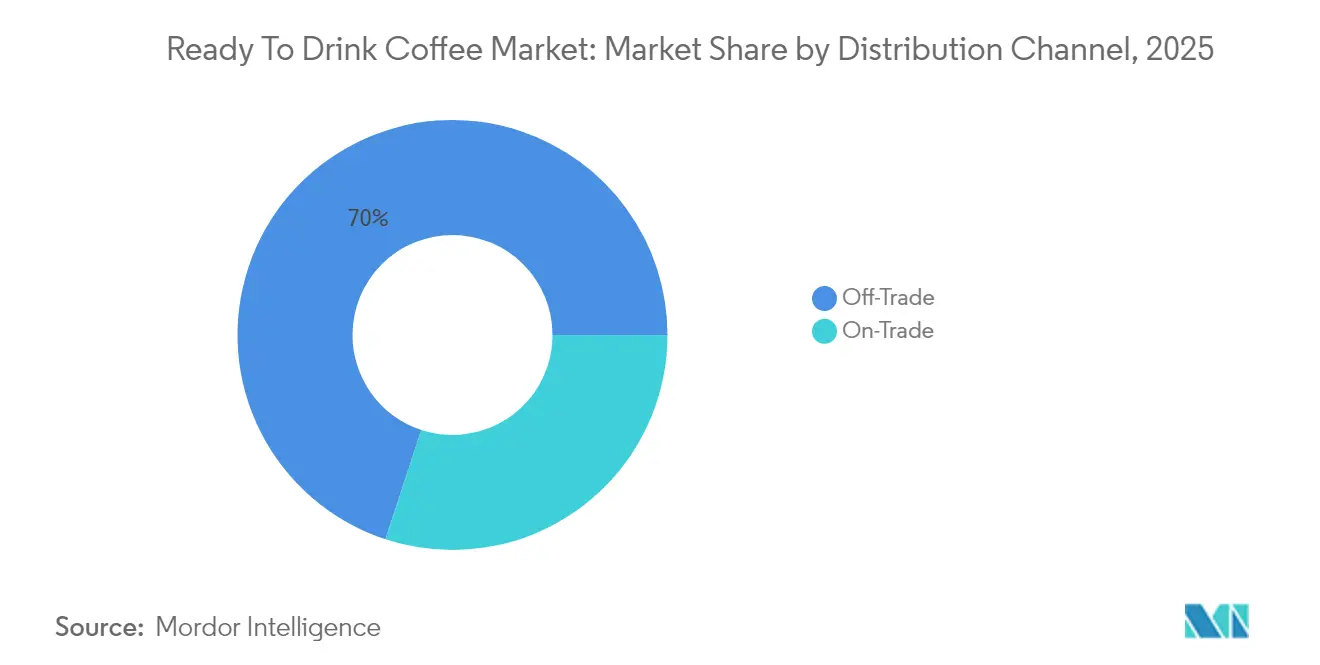

- オフトレードチャネルは2025年のレディ・トゥ・ドリンク・コーヒー市場の69.95%を占め、Eコマースの浸透に牽引されCAGR 6.62%で拡大しています。

- エネルギー注入製品は2025年のレディ・トゥ・ドリンク・コーヒー市場規模の34.62%のシェアを獲得し、2031年にかけてCAGR 6.98%で上昇すると予測されています。

- アジア太平洋地域は2025年のレディ・トゥ・ドリンク・コーヒー市場の36.74%を占め、全地域の中で最も高いCAGR 7.52%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・レディ・トゥ・ドリンク・コーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コーヒー文化のグローバルな拡大とコーヒーハウストレンドの採用 | +1.2% | アジア太平洋地域と欧州において最も強い影響を持つグローバルな動向 | 中期(2年~4年) |

| 利便性および外出先向け飲料オプションに対する需要の増加 | +1.8% | グローバル、特に北米および都市部のアジア太平洋地域 | 短期(2年以内) |

| 有機、植物性、低糖/機能性バリアントへの関心を高める消費者の健康意識の向上 | +1.1% | 北米・欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| RTDフォーマットを支持する都市化の進展と多忙なライフスタイル | +0.9% | アジア太平洋地域を中核とし、中東・アフリカおよび南米へ波及 | 中期(2年~4年) |

| 持続可能な調達と倫理的なサプライチェーンの取り組み | +0.3% | 欧州・北米、アジア太平洋地域でも台頭 | 長期(4年以上) |

| カスタマイズおよびパーソナライゼーションのトレンド | +0.2% | 北米、デジタルプラットフォームを通じてグローバルに拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

コーヒー文化のグローバルな拡大とコーヒーハウストレンドの採用

スペシャルティコーヒー文化が従来の市場を超えて拡大しており、朝のルーティンを超えて午後・夕方のセグメントまで新たな消費機会が生まれています。サードウェーブコーヒーへの評価の高まりが、コーヒーハウスの品質を再現したプレミアムなレディ・トゥ・ドリンク(RTD)オプションへの需要を喚起しています。特にコールドブリューコンセントレートは、消費者が家庭でバリスタが作るような体験を再現しながら飲料をカスタマイズできるようにしています。この文化的な変化は新興市場でも勢いを増しており、コーヒーハウスへの訪問がライフスタイルの憧れとして捉えられる一方、RTD製品の利便性が日常的な消費ニーズを満たしています。このトレンドはアジア市場で特に顕著であり、コーヒー文化の採用が急速な都市化と可処分所得の上昇と連動しています。コーヒー消費は、純粋に機能的な目的だけでなく、社会的・職業的なルーティンに組み込まれた持続可能な需要ドライバーになりつつあります。さらに、主要市場における規制の枠組みは、特定の表示要件を持つ食品カテゴリーとしてコーヒーを分類する方向に向かっています。この動向はコンプライアンスを確保するリソースを持つ確立されたプレイヤーに有利に働く一方、小規模な新規参入者には課題をもたらしています。

利便性および外出先向け飲料オプションに対する需要の増加

現代的なライフスタイルの加速により、消費者は準備時間を最小限に抑えながら品質への期待を満たす、利便性の高い持ち運び可能なフォーマットに向かっています。この変化は、従来の家庭での醸造方法からより携帯可能な消費オプションへの大きな移行を示しています。リモートワークの普及や都市部の移動環境の変化が、通勤時、オフィス環境、余暇活動中など多様な消費シナリオにシームレスに対応できる製品への需要をさらに高めています。この高まる嗜好は、冷蔵が不要で自動販売機や職場のマイクロマーケットなど従来とは異なるチャネルでの流通を可能にする、常温保存可能なレディ・トゥ・ドリンク(RTD)フォーマットに特に恩恵をもたらしています。利便性が重要な要素となる中、サプライチェーンの効率化が主要な焦点として浮上し、ブランドは流通ネットワークの拡大と在庫管理戦略の改善に取り組んでいます。さらに、無菌包装技術の採用が勢いを増しており、これらのソリューションは味を損なわずに製品の賞味期限を延ばし、冷チェーンインフラが限られた地域へのブランドの浸透を可能にしています。経済的な不確実性の時でも、消費者は利便性に対してプレミアムを支払う強い意欲を示し続けており、この需要の変化が持続的かつ構造的な性質であることを裏付けています。

有機、植物性、低糖/機能性バリアントへの関心を高める消費者の健康意識の向上

健康意識の高い消費者は成分リストや栄養プロファイルをますます精査するようになっており、カフェイン刺激以上の機能的なメリットを提供するレディ・トゥ・ドリンク(RTD)コーヒー製品への需要が高まっています。アダプトゲン、ノートロピクス、植物性タンパク質の配合により、コーヒーは従来の飲料から認知機能の向上やストレス管理を目的とするウェルネス製品へと変容しています。このトレンドは特に若年層の間で顕著であり、彼らはコーヒー消費を単なるカフェイン摂取源としてではなく、より広範な健康最適化アプローチの一部と捉えています。有機認証は、消費者が天然成分をプレミアム品質と結びつけることから、重要な差別化要因として台頭しています。ただし、サプライチェーンの制約が有機コーヒーの入手可能性を制限し、コスト上昇の要因となっています。植物性ミルク代替品がRTDコーヒーフォーマットで人気を集めており、乳糖不耐症への懸念に対応するとともに、持続可能なタンパク質源を求める環境意識の高い消費者にもアピールしています。一方、規制環境は機能性表示に対応するよう進化しており、堅固な科学的証拠が求められています。この変化は高度な研究能力を持つ大企業に有利に働き、小規模なスペシャルティブランドには課題をもたらしています。

RTDフォーマットを支持する都市化の進展と多忙なライフスタイル

都市人口が増加し続ける中、都市部の消費者クラスターの密度は高まっており、個人が従来のコーヒー調製に費やす時間が少なくなっています。この変化により、レディ・トゥ・ドリンク(RTD)コーヒーフォーマットは、圧縮された日常スケジュールの需要の中でカフェイン摂取の習慣を維持するための重要なソリューションとなっています。都市化とRTDコーヒー採用の関係は、インフラ整備が人口増加に追いつくのに苦労することが多い発展途上地域において特に顕著です。このシナリオは、冷チェーン物流を必要とせず、アクセスしやすさと利便性を確保する常温保存可能なコーヒー製品に大きな機会をもたらしています。さらに、ビジネスプロフェッショナルの多忙なライフスタイルは、調製のばらつきなしに安定した高品質を提供するコーヒー製品への需要を高めています。RTDコーヒーは、コーヒーハウス体験のばらつきや家庭でのコーヒー醸造の手間のかかるプロセスに代わる信頼性の高い代替品として台頭しています。シングルサーブ包装フォーマットは、世帯での共有使用よりも個人の消費習慣に合致することからこの文脈で注目を集めており、企業はプレミアム価格戦略を実施できるようになっています。デジタル注文・配送プラットフォームの統合が進むことでRTDコーヒーの利便性がさらに高まり、消費者は実店舗を訪問することなくコーヒーのルーティンを維持できるようになっています。さらに、都市交通インフラの進歩により流通効率が向上し、コスト削減と競争力のある価格設定が可能となり、都市市場におけるRTDコーヒーの浸透が加速しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来のRTD製品に含まれる高糖分、添加物、人工成分に関する健康上の懸念 | -0.8% | グローバル、特に北米と欧州 | 短期(2年以内) |

| 成分表示と健康基準に関する規制遵守の複雑性 | -0.6% | 地域によって要件が異なるグローバルな課題 | 中期(2年~4年) |

| 乳製品ベースおよび有機バリアントの賞味期限の制限 | -0.4% | グローバル、冷チェーンが限られた地域でより大きな影響 | 長期(4年以上) |

| 供給とマージンに影響するコーヒー豆価格の変動 | -1.1% | グローバル、価格に敏感な市場への影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のRTD製品に含まれる高糖分、添加物、人工成分に関する健康上の懸念

レディ・トゥ・ドリンク(RTD)コーヒー製品の糖分含有量や人工添加物に対する消費者意識の高まりが、従来の処方に対する抵抗感を生み出しています。このトレンドにより、メーカーは健康的な代替品に市場シェアを奪われないよう、製品の処方を見直すことを余儀なくされています。健康意識の高い消費者は成分ラベルをますます精査するようになり、賞味期限を延ばすための高果糖コーンシロップ、人工香料、または保存料を含む製品を拒否しています。この変化は、歴史的に低品質のコーヒーを補うために高い糖分含有量に頼ってきた大量市場向けRTDコーヒーブランドに大きな課題をもたらしています。一方、天然成分と低糖処方に特化したプレミアムブランドには機会をもたらしています。さらに、より厳格な糖分含有量の表示要件や高糖飲料への潜在的な課税を含む健康当局からの規制圧力が、コンプライアンスコストを増大させ、従来のRTDコーヒー製品への需要をさらに抑制する可能性があります。

成分表示と健康基準に関する規制遵守の複雑性

さまざまな市場における規制環境の変化は、製品発売のコスト増加と遅延につながる重大なコンプライアンス上の課題をもたらしており、グローバルな流通戦略を追求する企業にとって特に顕著な問題です。メーカーは多くの場合、地域をまたいで成分開示、栄養表示、健康表示に関する異なる規制に対応することを求められています。これらの差異は、複数の製品処方の開発を必要とすることが多く、または企業が制限された市場アクセスを受け入れることを余儀なくされます。アダプトゲンやノートロピクスなどの革新的な成分を取り入れることが多い機能性レディ・トゥ・ドリンク(RTD)コーヒー製品は、規制上の位置づけが不明確なため、追加的なハードルに直面しています。これらの製品は健康表示を裏付けるための広範な文書を必要とし、複雑さを増しています。米国では、飲料ラベリングに関するFDA(米国食品医薬品局)のガイドラインの変化により、企業は専門的な規制の専門知識とコンプライアンスシステムへの投資を求められており、これは小規模企業にとって大きな財務的負担となる場合があります。同様に、欧州連合における有機認証と持続可能性表示に関する規制は、サプライチェーンの透明性と包括的な文書化システムの必要性を含む追加のコンプライアンス要件をもたらしています。この複雑な規制環境は、コンプライアンスインフラが十分に整備された確立された飲料企業に有利に働く一方、これらの課題に効果的に対応するために必要なリソースと専門知識を欠く可能性のあるスタートアップや小規模なプレイヤーにとっては大きな障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトドリンクタイプ別:コールドブリューがプレミアムポジショニングを牽引

コールドブリューコーヒーは2031年にかけてCAGR 7.08%で最も急速に成長するセグメントと予測されています。一方、アイスコーヒーは2025年において市場シェア51.52%という大きなシェアを維持し、トップの地位を保つと見込まれています。コールドブリューコーヒーの人気上昇は、消費者の好みに強く響く優れた品質とよりなめらかな味わいという認識に起因しています。この認識によりブランドはプレミアム価格戦略を採用でき、従来のアイスコーヒー製品に比べてコールドブリューに一般的に関連する低い販売量を効果的に補っています。

ニトロコールドブリューのバリアントは、利便性の高い携帯可能なフォーマットでコーヒーハウス品質の体験を提供することによりセグメントをさらに引き上げています。これらの製品は、たとえ高いコストがかかっても味と品質の向上のためにプレミアムを支払う意欲のある消費者に応えています。一方、エスプレッソベースの飲料やスペシャルティフレーバー製品などその他のレディ・トゥ・ドリンク(RTD)コーヒーオプションはニッチ市場に引き続き対応しています。ただし、これらのバリアントは小売店での限られた棚スペースや消費者の認知度の低さなど注目すべき課題に直面しており、より広範な普及の妨げとなる可能性があります。

包装タイプ別:持続可能性がPETボトルの成長を牽引

ガラス瓶は2025年において37.02%の市場シェアを維持すると予測されており、そのプレミアムポジショニングと消費者の間での高品質という認識に牽引されています。これらのボトルは優れた味の保存と結びつけられることが多く、特定の製品において好まれる選択肢となっています。ただし、ガラスのリサイクルインフラが限られている地域では、その環境面での訴求力が妨げられるという課題も抱えています。一方、PETボトルはCAGR 6.71%の成長が見込まれており、軽量でリサイクルしやすいという持続可能性のメリットやサプライチェーン運営における効率性が成長を後押ししています。これらの要因により、PETボトルは包装市場においてますます人気の高い選択肢となっています。

包装のランドスケープは、品質の優先と環境への懸念という消費者のジレンマを広く反映しています。金属缶は携帯性と有効な温度保持などのメリットを活かして特定の用途向けにニッチを確立しています。無菌包装は一方で、冷チェーン物流が実現可能でない場合がある発展途上市場において特に有益な常温保存流通を可能にしています。使い捨てカップはフードサービスチャネルで引き続き主流を占めており、その利便性が消費者の即時消費の習慣と合致し、包装廃棄の懸念を軽減しています。これらの包装フォーマットは総じて、市場を形成する多様かつ進化する消費者の好みを示しています。

流通チャネル別:Eコマースがオフトレードの優位性を加速

オフトレードチャネルは2025年においてCAGR 6.62%で69.95%の市場シェアを保持すると予測されており、Eコマースの拡大と都市部のコンビニエンスストアの存在感増大に牽引されています。この優位性は、フードサービス店舗での衝動買いよりも日常の買い物中にRTDコーヒー製品を購入する消費者の嗜好を浮き彫りにしています。スーパーマーケットおよびハイパーマーケットは競争力のある価格設定とプロモーション活動に支えられ最大の数量を提供しており、コンビニエンスストアは立地アクセスのしやすさと衝動買いの機会を活用してプレミアムセグメントに対応しています。オンライン小売は、定期的なRTDコーヒー消費者が利便性とコスト効率を求めて利用するサブスクリプションサービスや大量購入オプションに牽引され急速な成長を遂げています。国際貿易局によれば、世界のオンライン販売は2021年の16%から2025年には22%に成長する見込みです。

スペシャルティストアはより高いマージンを生み出すプレミアムおよびアルチザンのRTDコーヒー製品を提供することでニッチな地位を維持していますが、限られた顧客基盤への対応にとどまっています。オントレードチャネルは、消費者がフードサービス施設ではなく家庭や職場でRTDコーヒー製品を消費する傾向が強まるという消費パターンの変化により、向かい風に直面しています。

機能性別:エネルギー強化がマルチベネフィットトレンドをリード

エネルギー注入RTDコーヒー製品は、2025年の機能性セグメントにおいてCAGR 6.98%で34.62%の市場シェアを占めると予測されています。この成長は、単なるカフェイン刺激以上の飲料を求める消費者の嗜好の進化を示しています。これらの製品はスポーツ栄養との相互的な訴求力と職場の生産性向上ツールとしての位置づけから恩恵を受けています。これらの多様なニーズに対応することで、セグメントは従来のコーヒー飲用者を超えてリーチを拡大し、より広い消費者グループと新たな市場機会を開拓することに成功しています。

プロテイン強化バリアントは、運動後の栄養補給に便利なオプションを重視するフィットネス意識の高い個人に特に響いています。さらに、アダプトゲンやノートロピクスなどの機能性成分の配合は、ストレス管理と認知機能強化への消費者の関心の高まりに応えています。消費者の期待のこの変化は、RTDコーヒーをウェルネス志向の製品カテゴリーとして再定義しており、ブランドが多機能飲料への需要を満たしながらプレミアム価格を設定できるようにしています。

地域分析

アジア太平洋地域はグローバルRTDコーヒー市場をリードし続け、2025年において36.74%の市場シェアを保持しています。同地域は都市化とコーヒー文化の採用の拡大、特に中国とインドにおけるその組み合わせから恩恵を受けています。中国では、高度に発達したEコマースインフラとモバイル決済システムが直接消費者向け流通を簡素化し市場を支えています。一方、インドの価格に敏感な消費者は、従来の紅茶消費と競合する手頃なRTDコーヒーオプションへの需要を牽引しています。成熟市場である日本はプレミアムなオファリングに注力し、機能性成分や革新的な包装フォーマットを活用してより高いマージンを実現しています。さらに、タイやインドネシアなどの東南アジア市場は、若年層の人口動態と西洋的ライフスタイルの影響に牽引されて急速な採用が進んでいます。

北米は、健康意識の高い消費者のプレミアム体験への需要に応えるコールドブリューおよび機能性飲料のイノベーションに牽引され、安定した成長を示しています。米国が同地域をリードし、確立された流通ネットワークと品質および利便性に対してプレミアムを支払う消費者の意欲によって支えられています。カナダも同様の軌跡をたどり、持続可能な包装ソリューションへの追加的な重点が置かれています。メキシコは拡大する都市人口と国境を越えた文化的影響力によって成長の機会を提供していますが、経済的な感受性が米国やカナダと比較してプレミアム製品の採用を制限しています。従来のRTDコーヒーセグメントの飽和にもかかわらず、プレミアム化トレンドが地域全体の価値成長を引き続き牽引しています。

欧州では、持続可能性と有機認証がRTDコーヒー市場を形成する主要な要因となっています。ドイツと英国が先頭に立ち、プレミアム価格を要求する環境意識の高い製品を採用しています。同地域は有機およびフェアトレード認証を支援する強固な規制の枠組みから恩恵を受けており、ブランドが倫理的な調達と環境責任を通じて差別化できるようにしています。フランスとイタリアは強固な伝統的コーヒー文化によりRTDフォーマットへの抵抗が生まれるという課題に直面しています。しかし、これらの市場の若い消費者は高品質基準を維持した利便性の高い代替品をますます受け入れています。欧州の成長は量的拡大よりも持続可能性重視のポジショニングによって牽引されると予想されており、環境意識が人口動態グループ全体の購買決定に影響を与え続けています。

競合環境

RTDコーヒー市場は中程度の集中度であり、確立された飲料企業は広範な流通ネットワークを活用して強固な存在感を維持しています。同時に、スペシャルティコーヒーロースターは直接消費者向け戦略に注力しブランドの信頼性を高めることで、プレミアムセグメントを開拓しています。Nestlé、Starbucks、Coca-Colaなどの主要プレイヤーは、生産と調達における規模の経済から恩恵を受けています。それでも、機能性成分と持続可能な包装ソリューションを迅速にイノベーションする機動力のある小規模ブランドからの競争が増しています。

垂直統合能力を持つ企業はサプライチェーンの品質とコストをより適切に管理することで優位性を得ています。一方、純粋なRTDコーヒーブランドは、大規模な飲料企業との戦略的パートナーシップを結んだり買収されたりすることなく流通を拡大することが困難であることが多いです。テクノロジーが重要な差別化要因となっており、企業は高度な包装保存技術の採用、サプライチェーンの最適化、顧客関係の強化と収益性の向上を目的とした直接消費者向けデジタルプラットフォームの活用を進めています。

イノベーションは引き続き優先事項であり、コールドブリュー抽出方法と機能性成分統合に関する特許出願からも明らかで、企業は製品品質を向上させる独自プロセスの保護を図っています。確立されたプレイヤーはまた、複雑な規制要件に対応する能力からも恩恵を受けており、これは限られたリソースを持つ小規模な新規参入者には大きな参入障壁となる場合があります。一方、パーソナライズド栄養と持続可能な包装において機会が生まれており、消費者の需要が現在の市場のオファリングを上回っています。これにより、新規参入者が未開拓のニッチ市場を標的にする余地が生まれ、さらなる市場の断片化に貢献しています。

レディ・トゥ・ドリンク・コーヒー産業のリーダー企業

Nestlé S.A

Suntory Holdings Limited

The Coca-Cola Company

PepsiCo, Inc.

Keurig Dr Pepper Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Emmiは、プレミアム原材料と持続可能なプロセスを使用し、2025年3月からテスコ限定で流通する、英国の健康意識の高い消費者向けの砂糖不使用RTDコーヒー「Caffè Latte Zero」を発売しました。

- 2025年8月:Asahi Groupは、日本とアジア太平洋地域での力強い成長と高い売上を受け、旗艦RTDブランド「ZEITAKU SHIBORI」をグローバルに展開し、地域に合わせたフレーバーでニュージーランドに進出しています。

- 2024年9月:Nespressoは、外出先での需要と再生農業への注力を反映し、コロンビア産コーヒーとブロッサムハニーを使用したRTDコーヒーを「Nespresso Bloom」レンジの一環として米国で初めて発売しました。

グローバル・レディ・トゥ・ドリンク・コーヒー市場レポートの範囲

コールドブリューコーヒー、アイスコーヒーはソフトドリンクタイプのセグメントとしてカバーされています。無菌包装、ガラス瓶、金属缶、PETボトルは包装タイプのセグメントとしてカバーされています。オフトレード、オントレードは流通チャネルのセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域のセグメントとしてカバーされています。| コールドブリューコーヒー |

| アイスコーヒー |

| その他のRTDコーヒー |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| 無菌包装 |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティストア | |

| オンライン小売 | |

| その他の流通チャネル |

| プロテイン強化 |

| エネルギー注入 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| ソフトドリンクタイプ別 | コールドブリューコーヒー | |

| アイスコーヒー | ||

| その他のRTDコーヒー | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| 無菌包装 | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャルティストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | プロテイン強化 | |

| エネルギー注入 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 炭酸飲料(CSD) - 炭酸飲料(CSD)とは、炭酸化され、通常フレーバーが付与されたノンアルコール飲料で、二酸化炭素が溶解することで発泡性が生まれます。これらの飲料にはコーラ、レモンライム、オレンジ、その他各種フルーツフレーバーのソーダが一般的に含まれます。缶、ボトル、またはフォンテン式で販売されます。

- ジュース - 私たちは包装ジュースを対象としており、果物、野菜、またはその組み合わせから得られるノンアルコール飲料で、ボトル、カートン、ポーチなどさまざまな包装フォーマットに加工・密封されたものを包含しています。フレッシュジュースを除き、この市場セグメントは商業的に調製・保存されたジュースを対象とし、多くの場合保存料やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、さらなる希釈なしにすぐに消費できるよう醸造・調製された事前包装済みのノンアルコール飲料です。RTDティーは通常、フレーバーと甘味料が加えられたさまざまな種類の茶を含み、ボトル、缶、またはカートンに入っています。同様に、RTDコーヒーはあらかじめ醸造されたコーヒー処方が含まれ、しばしばミルク、砂糖、またはフレーバーと混合され、外出先での消費に向けて便利に包装されています。

- エネルギードリンク - エネルギードリンクとは、素早いエネルギーと覚醒のブーストを提供するために処方されたノンアルコール飲料です。一方、スポーツドリンクとは、特に身体的な運動やエクササイズ、激しい活動の後に水分補給と電解質の補充を行うために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸飲料 | 炭酸飲料(CSD)は炭酸水とフレーバーを組み合わせたもので、砂糖または非糖甘味料で甘みを加えています。 |

| スタンダードコーラ | スタンダードコーラとは、コーラ炭酸飲料のオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、少量しか含まないコーラベースの炭酸飲料 |

| フルーツフレーバー炭酸飲料 | 果汁/フルーツフレーバーと炭酸水から調製され、砂糖、デキストロース、転化糖または液糖のいずれか単独または組み合わせを含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲料です。 |

| 100%ジュース | 量を補うために水を加えずに、その果汁の形で作られた果物/野菜ジュース。果汁に糖分、甘味料、保存料、香料または着色料を添加することは認められていません。 |

| ジュースドリンク(果汁含有量24%以下) | 果汁/野菜成分を24%以下含む果物/野菜ジュースドリンク。 |

| ネクター(果汁含有量25~99%) | 果物の種類によって定義される法定最低限界を持つ25~99%の果物を含むことができるジュース |

| 果汁濃縮物 | 果汁濃縮物とは、大部分の液体が除去されることで濃縮果汁と呼ばれる濃厚でシロップ状の製品となった果汁の形態です。 |

| RTDコーヒー | 購入時に消費可能な調製済み形態で販売される包装済みコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーとは、通常ホットエスプレッソとミルクを組み合わせて氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは冷水抽出またはコールドプレッシングとも呼ばれ、挽いたコーヒーを常温の水に数時間浸漬することで作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーとは、醸造や調製なしにすぐに消費できる状態の包装済みティー製品です。 |

| アイスティー | アイスティーとは、ミルクを入れずに砂糖を加え、場合によってはフルーツフレーバーを加えて冷たい状態で飲む紅茶から作られた飲料です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化症状を緩和し、体重減少を促進するとされるティー飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材をお湯に浸出または煎じたものから作られます。 |

| エネルギードリンク | 通常カフェインを含む刺激性化合物を含有し、精神的・身体的な活性化をもたらすとして販売される飲料の一種。炭酸の有無にかかわらず、砂糖、その他の甘味料、またはハーブエキスなど多数の可能性のある成分を含む場合があります。 |

| シュガーフリーまたは低カロリーエネルギードリンク | シュガーフリーまたは低カロリーエネルギードリンクは、糖分を含まず人工甘味料を使用したカロリーがほとんどないか全くないエネルギードリンクです。 |

| トラディショナルエネルギードリンク | トラディショナルエネルギードリンクとは、消費者のエネルギーを増強するよう設計された成分を含む機能性炭酸飲料です。 |

| ナチュラル/オーガニックエネルギードリンク | ナチュラル/オーガニックエネルギードリンクは、人工甘味料や合成着色料を含まないエネルギードリンクです。代わりに、緑茶、マテ茶、植物性エキスなど自然由来の成分を含んでいます。 |

| エネルギーショット | 大量のカフェインやその他の刺激物質を含む少量の高濃縮エネルギードリンク。量はエネルギードリンクと比較して比較的少ない。 |

| スポーツドリンク | スポーツドリンクとは、運動前・中・後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニックドリンクは人体の塩分と糖分の濃度に近く、運動中に失った水分を素早く補給するよう設計されていますが、炭水化物が増加しています。 |

| ハイパートニック | ハイパートニックドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く回復させることが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニックドリンクは運動中に失った水分を素早く補給するよう設計されています。炭水化物含有量が非常に少なく、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化ウォーター | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を低減するためのタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど店内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他すぐに飲料を消費しない場所を指します。 |

| コンビニエンスストア | 多種多様な消費財やサービス(一般的に食料品やガソリン)を素早く購入できる便利な場所を一般公衆に提供する小売業。 |

| スペシャルティストア | スペシャルティストアとは、比較的狭い商品カテゴリーの中で多様なブランド、スタイル、またはモデルを豊富に取り揃えた店舗/ショップです。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトを通じて消費者に商品やサービスを直接販売するEコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、微生物を効果的に排除するシールを形成するために、滅菌された容器と蓋に冷たい市販の滅菌製品を無菌条件下で充填することを指します。テトラパック、カートン、ポーチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズめっきや亜鉛めっきスチールで作られた金属容器で、食品、飲料またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するよう設計されたカップまたはその他の容器です。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す表現。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代とみなされます。 |

| タウリン | タウリンとは、免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 店内での消費のためにアルコール飲料を提供する許可を受けた飲酒施設。 |

| カフェ | 主にコーヒーなどの軽食や飲み物を提供するフードサービス施設。 |

| 外出先で | 多忙な中で何かに取り組みながら、計画を変更せずに処理・対応することを意味します。 |

| インターネット普及率 | インターネット普及率とは、特定の国または地域の総人口に対してインターネットを使用する割合に対応しています。 |

| 自動販売機 | コインやトークンを投入すると食品、飲料、タバコなどの小物を払い出す機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際または仮定の「正規小売価格」よりも低い価格で販売される小売フォーマットを提供します。ディスカウンターは大量購入と効率的な流通でコストを抑えます。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少数の原材料から作られ、加工されていないかほとんど加工されていない飲料を指します。 |

| カフェイン | 中枢神経系の興奮剤であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能強化剤として娯楽的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツとは、高度のリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度動作と、短い低強度動作の期間を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 品目が使用可能な状態、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い炭酸飲料です。一般的にバニラ風味で、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは甘い北米の炭酸飲料で、伝統的にサッサフラス(Sassafras albidum)の根皮またはサルサパリラ(Smilax ornata)のつるを主要フレーバーとして使用して作られます。ルートビアは一般的にノンアルコール、カフェインフリー、甘く炭酸入りですが、必ずしもそうではありません。 |

| バニラソーダ | バニラ風味の炭酸飲料。 |

| デイリーフリー | 牛、羊、ヤギからのいかなるミルクや乳製品も含まない製品。 |

| カフェインフリーエネルギードリンク | カフェインフリーエネルギードリンクは、他の成分によってエネルギーを増強します。人気のある選択肢にはアミノ酸、Bビタミン、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な市場の過去データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目値で行われます。インフレは価格設定には含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査の専門家による広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生み出すためにあらゆるレベルと職能で選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム