循環腫瘍細胞(CTC)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.69 十億米ドル |

| 市場規模 (2031) | 28.68 十億米ドル |

| 成長率 (2026 - 2031) | 14.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる循環腫瘍細胞(CTC)市場分析

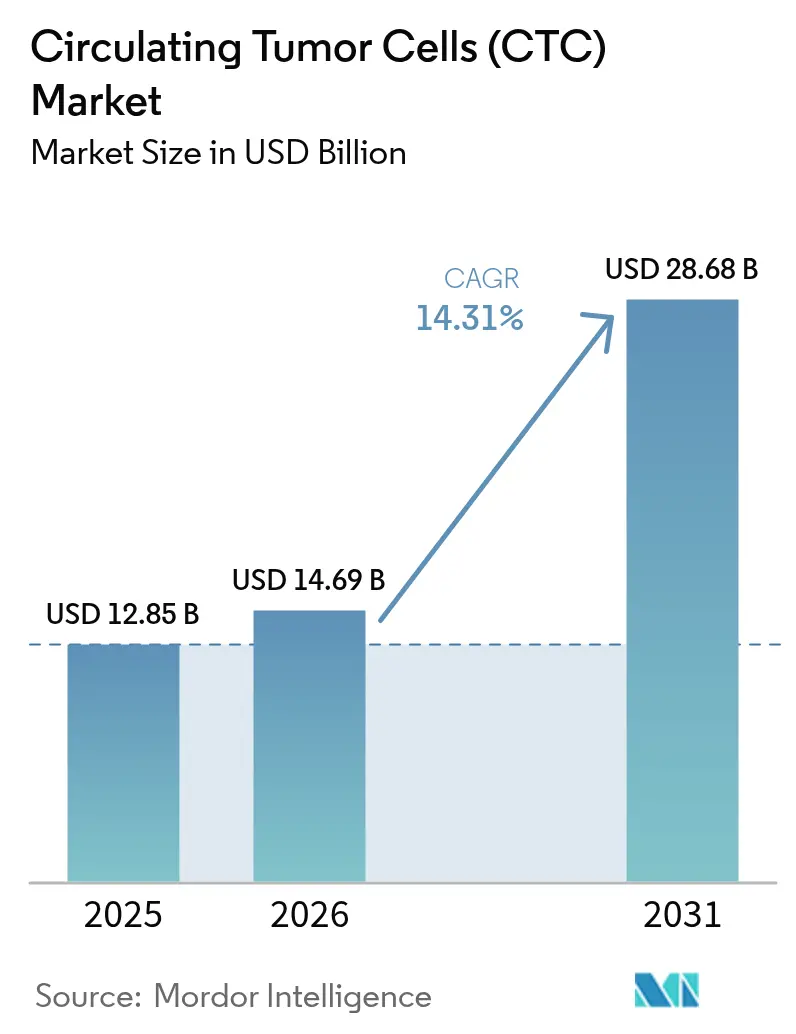

循環腫瘍細胞市場規模は2025年に128億5,000万米ドルと評価され、2026年の146億9,000万米ドルから2031年には286億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは14.31%です。

腫瘍の不均一性を捉え、耐性パターンを追跡し、迅速な治療変更を導くリアルタイムの液体生検ツールへと腫瘍専門医が侵襲的な組織生検から移行するにつれ、需要が高まっています。細胞の生存率を損なうことなく高い細胞捕捉率を確保するマイクロ流体プラットフォームを中心に勢いが増しており、人工知能による画像解析が解釈の迅速化と精度向上を推進しています。アジア太平洋地域は、がん罹患率の上昇、公的スクリーニングプログラム、ベンチャーキャピタルの資金調達が技術導入サイクルを短縮することで、最も強い上昇傾向を示しています。戦略リーダーは製薬スポンサーとの提携を優先し、CTCアッセイをコンパニオン診断薬として組み込むことで、長期的な試薬需要を創出し、病院ネットワーク全体にわたる循環腫瘍細胞市場を確固たるものにしています。

主要レポートのポイント

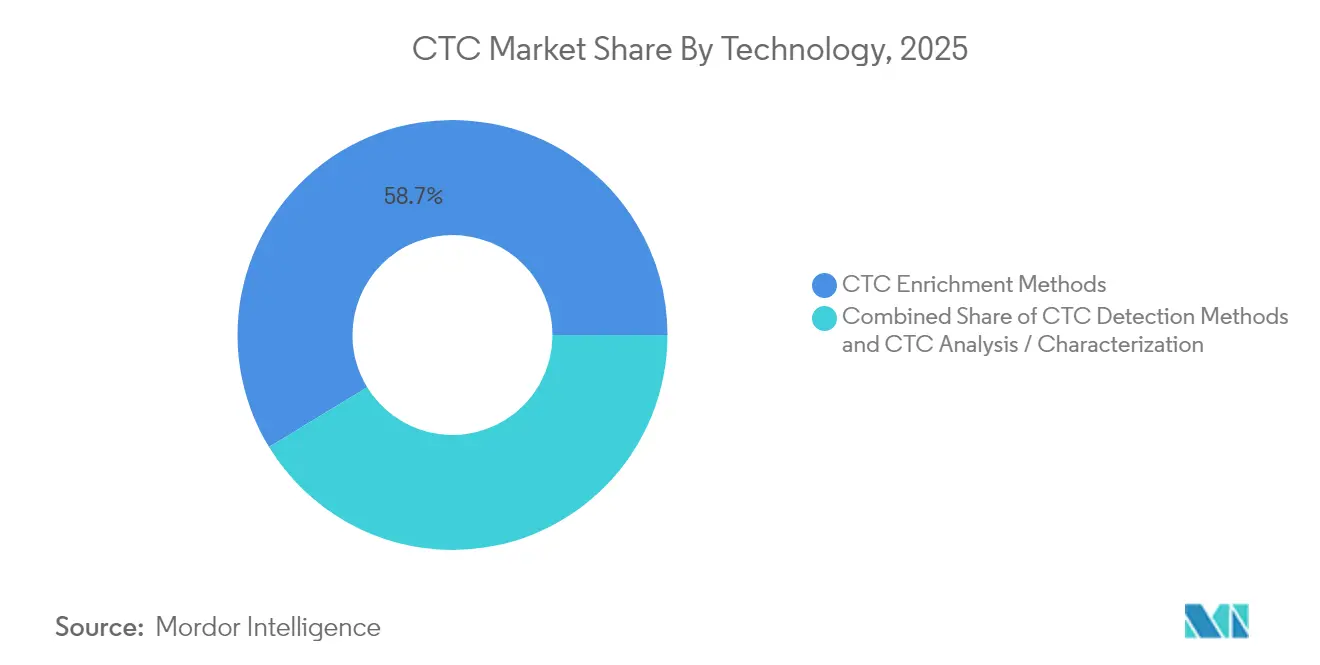

- 技術別では、検出・濃縮法が2025年の循環腫瘍細胞市場シェアの58.73%を占めてリードしており、分析・特性評価セグメントは2031年にかけてCAGR 16.68%で拡大する見込みです。

- 製品カテゴリー別では、キット・試薬が2025年の循環腫瘍細胞市場規模の62.98%を占め、ソフトウェア・サービスが最高のCAGR 15.63%を2031年まで記録する見込みです。

- 検体別では、血液が2025年の循環腫瘍細胞市場において59.88%の収益を供給しており、骨髄アッセイは2026年〜2031年にかけてCAGR 19.02%で成長すると予測されています。

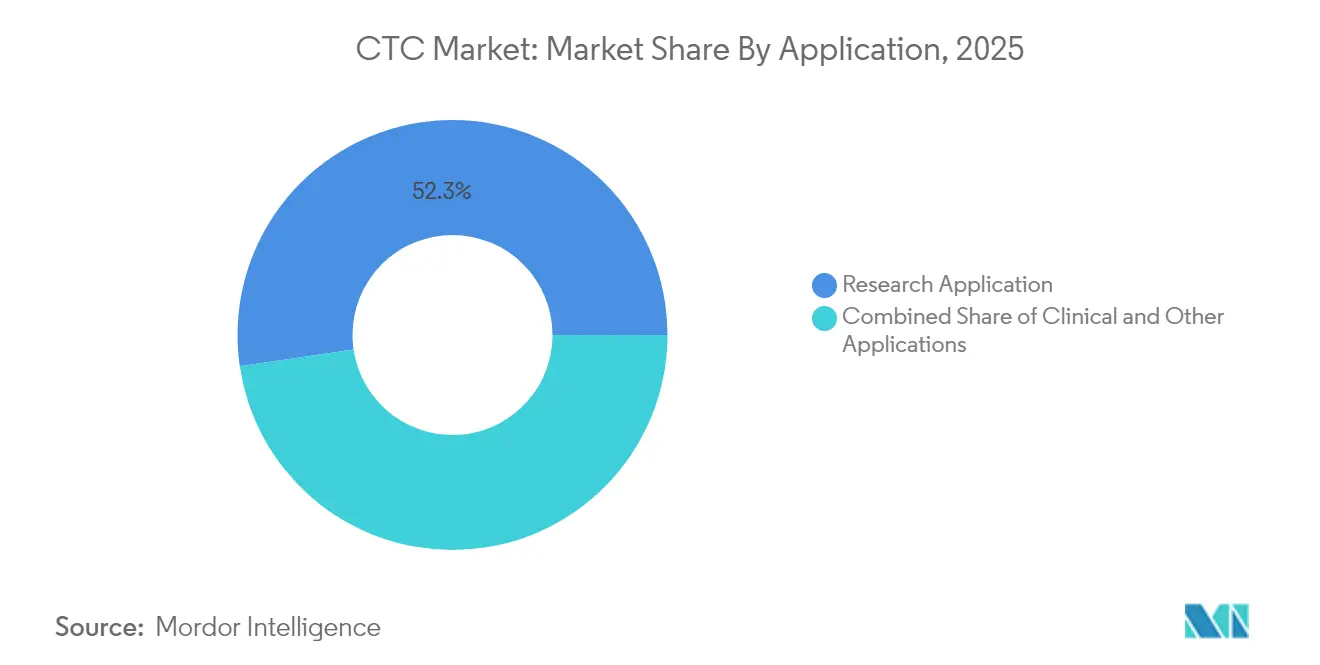

- 用途別では、研究用途が2025年の循環腫瘍細胞市場シェアの52.32%を占め、治療モニタリング向けの臨床検査は予測期間全体でCAGR 17.14%で増加しています。

- エンドユーザー別では、病院・クリニックが2025年の循環腫瘍細胞市場シェアの38.64%を保有しており、バイオ医薬品企業は2031年にかけてCAGR 18.39%で拡大すると予測されています。

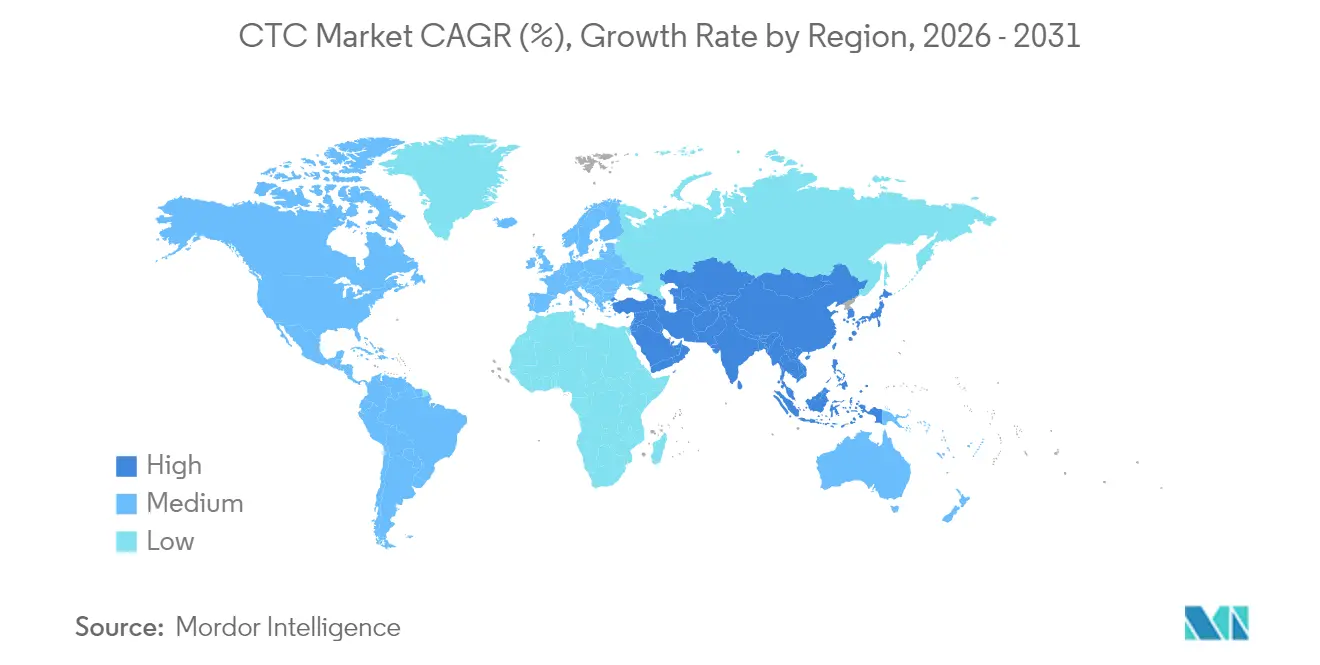

- 地域別では、北米が2025年に43.92%の収益シェアを維持しており、アジア太平洋地域は2031年にかけてCAGR 15.82%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の循環腫瘍細胞(CTC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| がんの有病率の増加 | +3.50% | アジア太平洋地域および北米に強い影響を持つ世界規模 | 中期(2〜4年) |

| 精密医療およびコンパニオン診断への需要の高まり | +2.80% | 北米、欧州、先進アジア太平洋地域 | 中期(2〜4年) |

| CTC単離・検出における技術的改善 | +2.40% | 北米、欧州、中国、日本 | 短期(2年以内) |

| ベンチャーキャピタルおよび政府資金の拡大 | +2.20% | 北米、欧州、中国 | 中期(2〜4年) |

| AI対応マイクロ流体チップおよびシングルセルマルチオミクスシーケンシング | +1.80% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がんの有病率の増加

がん罹患率は2050年までに76.6%増加し、死亡者数は89.7%増加すると予測されており、死亡率対罹患率の比率が2.5倍高くなる可能性がある発展途上地域で最も深刻な負担となっています[1]Bizuayehu HM ら、「2050年におけるがんの世界的格差とその予測される負担」、JAMA Network Open、jamanetworkopen.com。米国は2025年に204万件の新規症例と618,120件の死亡を見込んでいます[2]Rebecca L. Siegel ら、「がん統計、2025年」、CA A Cancer Journal for Clinicians、acsjournals.onlinelibrary.wiley.com。このトレンドは、早期警告を提供し、定期的な画像診断よりも迅速に治療効果を追跡するCTC検査の普及を促進しています。病院および外来センターはこれらのアッセイを定期的なフォローアップスケジュールに組み込み、循環腫瘍細胞市場全体で繰り返し収益を押し上げています。

精密医療およびコンパニオン診断への需要の高まり

FDAは60以上の承認済みコンパニオン診断薬をリストアップしており、その多くが液体生検マーカーを組み込んでいます。UnitedHealthcareは、組織サンプリングが実施不可能な場合にCTC検査の償還を行っています。臨床医は、各治療サイクルにおける治療選択を導く表現型および遺伝子型の特性を明らかにする無傷の細胞を重視しており、循環腫瘍細胞市場におけるプラットフォームの関連性を強化しています。

CTC単離・検出における技術的改善

LP CTC-iChipは、最大5リットルの血液を処理しながら86.1%の捕捉効率と99.96%の白血球除去率を達成しています[3]Nature Publishing Group、「CTC単離のための高速・高効率マイクロ流体細胞フィルター」、nature.com。三角プリズムアレイデバイスは、スケールで94.8%の効率と4桁の白血球除去を達成しています。深層学習バイオレーザーシステムは、抗原ラベルなしで94.3%の感度と99.9%の特異度を提供し、不均一な腫瘍タイプ全体での使用を拡大しています。これらの革新は次世代ワークフローを支え、循環腫瘍細胞市場内の成長を加速させています。

ベンチャーキャピタルおよび政府資金の拡大

2024年の記録的な資本注入は複数のCTCスタートアップを支援し、製品パイプラインの加速と規制当局への申請を推進しました。香港のRAISe+スキームは、現在50以上の中国本土の病院に展開されているマイクロ流体CTCプラットフォームに資金を提供しました[4]香港城市大学、「研究者ががん早期スクリーニング向けの革新的な生体検出プラットフォームを開発」、cityu.edu.hk。米国では、国立がん研究所の助成金がMyeloMATCH精密試験のCTCモジュールを支援しています。資金調達の勢いは、革新者が捕捉化学、機械学習分析、クラウドベースのレポーティングを洗練させるためのリソースを提供し、循環腫瘍細胞市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 |

|---|---|---|

| CTC機器・消耗品の高コスト | -2.20% | 発展途上地域に最も大きな影響を与える世界規模 |

| 技術的複雑性と標準化の欠如 | -1.80% | 医療インフラに基づいて影響が異なる世界規模 |

| 循環腫瘍DNA(ctDNA)およびその他の液体生検分析物からの競合脅威 | -1.60% | 北米、欧州 |

| 新興市場における認知度の低さと熟練労働力の不足 | -1.30% | アジア太平洋地域、中東、アフリカ、南米 |

| 情報源: Mordor Intelligence | ||

CTC機器・消耗品の高コスト

自動化プラットフォームへの設備投資は25万〜50万米ドルの範囲であり、試薬パックはアッセイあたり1,000米ドルを超えることが多いです。これらの費用は多くの公立病院の予算上限を超えており、導入を遅らせています。ベンダーはリース契約や試薬レンタルモデルで価格の衝撃に対抗していますが、経済的なハードルは依然として残っており、循環腫瘍細胞市場における短期的な普及に重くのしかかっています。

技術的複雑性と標準化の欠如

ワークフローは、サンプル採取、濃縮、計数、分子読み出しにわたり、すべて異なるプロトコルによって管理されています。一貫性のない標準作業手順書は施設間のばらつきを生み出し、規制当局の承認を複雑にしています。トレーニング要件は依然として高く、多くの成長市場では資格を持つ人材が不足しています。標準化の取り組みは続いていますが、複雑性は依然として循環腫瘍細胞市場全体での導入速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:分析・特性評価が次世代インサイトを解放

検出・濃縮システムは2025年の循環腫瘍細胞市場収益の58.73%を生み出しました。これらのプラットフォームは、数十億の血液細胞から希少な腫瘍細胞を分離するため、すべてのワークフローの基盤を形成しています。検出技術の循環腫瘍細胞市場規模は、マイクロ流体チップ設計が高い生存率で無傷の細胞を捕捉するにつれて着実に上昇する見込みです。新しいレーザー誘起前方転写マイクロ濾過は88%の捕捉率と81.3%の生存率を達成し、シングルセルシーケンシング研究を支援しています。

分析・特性評価セグメントは2031年にかけてCAGR 16.68%で最も速く成長しています。シングルセルマルチオミクスの進歩により、個々のCTCにおけるDNA、RNA、タンパク質の同時プロファイリングが可能となり、組織生検では見落とされる可能性がある耐性の要因が明らかになっています。AI画像分類器はターンアラウンドタイムを短縮し、手動レビューのエラーを削減することで、高度な分析をコミュニティラボでも利用可能にしています。これらの機能が合わさることで、臨床的な価値提案が深まり、循環腫瘍細胞市場内でのプレミアム価格設定が維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:ソフトウェア・サービスが勢いを増す

キット・試薬は2025年の循環腫瘍細胞市場収益の62.98%を占めました。これは、すべての検査に単回使用の抗体カクテル、磁気ビーズ、染色色素が必要なためです。メーカーは上皮間葉転換マーカーを標的とした試薬バンドルを展開し、転移性疾患全体での有用性を拡大しています。

ソフトウェア・サービスは2031年にかけてCAGR 15.63%で最も速く成長しています。クラウドプラットフォームは安全な画像ライブラリ、機械学習モデル、自動レポートダッシュボードをホストしています。学術グループはアノテーション付き細胞画像を共有してアルゴリズムを洗練させ、低シグナルサンプルでの感度を向上させています。サブスクリプション分析は新たな収益層を生み出し、循環腫瘍細胞市場内での顧客ロックインを強化しています。

検体別:骨髄が高い潜在性を示す

血液検体は2025年の全検査の59.88%で選択されています。これは採血が日常的であり、償還が確立されているためです。強化された免疫磁気ビーズとサイズベースのフィルターが純度を従来の基準以上に高め、需要を高く維持しています。

骨髄は血液腫瘍および早期転移において感度の向上をもたらします。循環腫瘍細胞市場における骨髄のシェアはCAGR 19.02%で加速しています。腫瘍専門医は、特に微小残存病変の監視中に最大限の検出力が必要な場合、より侵襲的な穿刺を受け入れています。パイロットプログラムは、骨髄CTC数が再発リスクと相関し、補助療法の強化を導くことを確認しています。

用途別:臨床用途がシェアを獲得

研究プロジェクトは2025年の循環腫瘍細胞市場シェアの52.32%を占めました。助成金と製薬パートナーシップが転移生物学、バイオマーカー発見、薬物応答モデリングにわたる研究量を促進しています。マルチ分析物液体生検プログラムは、CTCを循環腫瘍DNA(ctDNA)および細胞外小胞と組み合わせて腫瘍の進化をより包括的にマッピングしています。

臨床用途はリアルタイムモニタリングが迅速な治療調整を支援するため、最も強いCAGR 17.14%を記録しています。乳がんおよび前立腺がんの研究では、サイクル1後のCTC数の2倍増加が無増悪生存期間の短縮を予測し、早期のレジメン変更を引き起こすことが示されています。蓄積されたエビデンスがガイドラインへの組み込みを促進し、償還を拡大することで、循環腫瘍細胞市場をコミュニティ腫瘍学へと拡張しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオ医薬品需要が急増

病院・クリニックは2025年に38.64%の収益でリードしました。これは、総合がんセンターが治療選択と再発モニタリングのために院内プラットフォームを展開しているためです。特定の適応症に対する保険適用の拡大が定期的な発注を強化しています。

バイオ医薬品企業はCAGR 18.39%で拡大しています。治験スポンサーは患者層別化、薬力学的エンドポイント、作用機序研究のためにCTCを収集しています。循環腫瘍細胞市場はこれらの契約から恩恵を受けています。登録された各被験者が連続検査を必要とし、試薬の消費を促進するためです。キットメーカーと医薬品開発者間のパートナーシップもコンパニオン診断承認を加速させています。

地域分析

北米は2025年の循環腫瘍細胞市場収益の43.92%を占めました。この地域は、高度な腫瘍学センター、堅固な支払者フレームワーク、幅広い研究資金から恩恵を受けています。FDAはコンパニオン診断薬リストを継続的に拡大しており、病院の導入を促進しています。2025年に米国で200万件の新規症例が予測されるがん罹患率の上昇が、一貫した検査量を確保しています。カナダも同様の傾向を示しており、州のプログラムが画像診断コストを相殺するための液体生検償還を試験的に導入しています。

欧州は第2位にランクされています。欧州液体生検学会などの研究ネットワークが、ドイツ、フランス、英国全体でプロトコルの標準化と習熟度テストを調整しています。これらの国々は、放射線データと並行してCTC数を評価し、応答基準を洗練させる官民コンソーシアムを主催しています。東欧の保健省は腫瘍学部門を近代化し、ターンキーCTCアナライザーの輸入を増やしており、循環腫瘍細胞市場内の地域収益を押し上げています。

アジア太平洋地域は最も速い成長を示しており、2031年にかけてCAGR 15.82%が見込まれています。中国は国家およびベンチャーキャピタルをマイクロ流体製造に向け、国内病院のプラットフォームコストを低下させています。香港城市大学のマイクロ流体システムはすでに50の病院に普及しており、さらなる省レベルの展開を促しています。日本と韓国は国立がんセンターに連続遠心チップを組み込んでおり、インドの民間検査室は試薬レンタルモデルに投資してアクセスを拡大しています。政府のスクリーニング義務と人口規模が循環腫瘍細胞市場全体の成長ポテンシャルを増幅させています。

中東・アフリカおよび南米は新興の機会を代表しています。サウジアラビアとアラブ首長国連邦は、国家健康戦略の一環としてCTCスイートを備えた専門がん研究所を建設しています。ブラジルはサンパウロとリオデジャネイロの主要腫瘍学病院に液体生検モジュールを追加しています。国際援助プログラムはコンパクトなCTCアナライザーをトレーニングワークショップとともに提供し、診断の公平性を改善し、長期的な拡大の基盤を築いています。

競合環境

循環腫瘍細胞市場は中程度に集中しています。主要ベンダーであるMenarini Silicon Biosystems、QIAGEN、Bio-Techne、Thermo Fisher Scientific、Precision for Medicineが業界活動を支配しています。QIAGENはAdnaTest単離スイートをマルチプレックスRT-PCRパネルで補完し、同一ワークフロー内で実用的な変異を検出することで、精密腫瘍学プログラムの価値を拡大しています。Bio-TechneはエクソソームアッセイとCTCカートリッジをバンドルし、臨床医にマルチ分析物ソリューションを提供しています。Thermo Fisherは国立がん研究所と提携し、MyeloMATCH精密アンブレラ試験にCTCモジュールを統合することで、実世界の検証データを生み出し信頼性を高めています。Precision for Medicineは、外部委託検査を好む製薬顧客向けに参照検査室サービスを拡大しています。

新興の革新者は、差別化された捕捉表面、音響波集束チップ、ナノ構造基板を導入し、既存レベルを超える収率と純度を実現しています。ANGLEは転移性乳がんにおけるParsortixシステムのFDA承認を取得し、下流培養に適した無傷のCTC収集のためにデバイスを販売しています。Sysmex Inosticsはマイクロ流体チップで収集したシングルセルをプロファイリングするためにデジタルPCRを展開し、超高感度変異追跡のニッチを構築しています。

人工知能プロバイダーは現在、既存の画像ステーションに接続し、手動レビュー時間を60%削減するソフトウェアアドオンを販売しています。設備投資価格が低下傾向にある中、サプライヤーは利益率を維持するために試薬カタログの拡充に注力しています。クラウド分析、機器メンテナンス、継続的なソフトウェアアップデートを組み合わせたサービス契約は、顧客の維持と循環腫瘍細胞市場内の収益フローの安定化に役立っています。

循環腫瘍細胞(CTC)業界リーダー

Menarini Silicon Biosystems

QIAGEN

Bio-Techne

Thermo Fisher Scientific Inc.

Precision for Medicine(ApoCell)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Menarini Silicon Biosystemsは、感度を35%向上させ処理時間を40%短縮するAI画像解析を統合したCellSearchプラットフォームのアップグレード版をリリースしました。

- 2025年2月:Thermo Fisher Scientificと国立がん研究所は、骨髄性がんの包括的なCTCプロファイリングを含むようMyeloMATCHアンブレラ試験を拡大しました。

- 2025年1月:ANGLEは、転移性乳がんにおけるParsortix PC1システムによるより広範なCTC表現型捕捉を確認した多施設研究の完了を報告しました。

- 2024年11月:香港城市大学は、RAISe+イノベーションスキームの資金提供を受けたマイクロ流体CTCプラットフォームの50以上の中国本土病院への商業展開を発表しました。

- 2024年3月:Bio-Rad Laboratoriesは、Genesis細胞単離システムにおける希少細胞計数向けの検証済み抗体を発売し、腫瘍不均一性研究のためのCTC染色精度を向上させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceの定義によると、循環腫瘍細胞(CTC)市場とは、臨床および研究環境において血液またはリンパを循環している生存可能な腫瘍細胞の濃縮、検出、および特性評価を行う機器、消耗品、およびソフトウェアから生み出される世界的な収益を指します。本調査は、2020年から2030年にかけて17カ国において、病院、診断検査機関、研究機関、およびバイオファーマ企業に販売された製品についてUSD建ての価値を追跡します。

スコープの除外:循環遊離核酸またはエクソソームマーカーのみを対象とした分析は、この市場の範囲外となります。

セグメンテーション概要

- 技術別

- CTC濃縮法

- ポジティブ濃縮

- ネガティブ濃縮

- サイズベース単離

- 密度ベース分離

- 免疫磁気分離

- マイクロ流体チップベース

- その他の濃縮法

- CTC検出法

- 免疫細胞化学技術

- 分子(RNA)ベース技術

- 画像ベース技術

- PCRベース技術

- SERSベース技術

- その他の検出法

- CTC分析・特性評価

- シングルセルシーケンシング

- タンパク質発現解析

- エピジェネティックプロファイリング

- CTC濃縮法

- 製品別

- キット・試薬

- 機器・デバイス

- 採血管

- ソフトウェア・サービス

- 検体別

- 血液

- 骨髄

- その他の体液(脳脊髄液、尿)

- 用途別

- 臨床

- 早期がんスクリーニング

- 予後・予測バイオマーカー

- 治療モニタリングおよび微小残存病変

- 研究

- 創薬およびコンパニオン診断

- がん幹細胞および上皮間葉転換研究

- その他の用途

- 臨床

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 研究・学術機関

- バイオ医薬品企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋の主要拠点における腫瘍専門医、分子病理医、検査室調達担当者、およびリキッドバイオプシー研究者との構造化インタビューを通じて、二次調査の結果を裏付けました。これらの知見により、2025年のベースラインを確定する前に、普及率の前提条件、キット使用率、および現実的な価格帯を精緻化しました。

デスクリサーチ

アナリストはまず、WHO GLOBOCANがん罹患率ファイル、National Cancer Institute SEERポータル、米国FDA 510(k)医療機器認可、欧州CEマークデータベース、およびPubMedに索引されている査読済み論文などの公開情報を用いて対象市場を把握しました。価格および出荷に関する手がかりは、Volzaの通関データ、Questelの特許動向、およびD&B Hooversの企業財務情報から得られ、平均販売価格および新興技術のフットプリントを明確化しました。

次に、投資家向けプレゼンテーション、10-K提出書類、臨床試験登録、および信頼性の高い腫瘍学専門メディアを組み合わせ、規制の動向とパイプライン採用シグナルを検証しました。このリストは例示的なものであり、データ収集、検証、および調査の明確化には多数の追加的なオープンソースおよび有料ソースが活用されています。

市場規模の算定と予測

トップダウン再構築では、国別がん罹患率、適格ステージング比率、およびリキッドバイオプシー採用率を結びつけて需要を推定します。次に、その合計値を選択的なボトムアップ検証(主要サプライヤーのブレンドASPを乗じたサンプルキット数量)と照合し、合計値を微調整します。モデルの主要変数には、新規固形腫瘍症例数、患者あたりの平均検査数、試薬価格の低下、機器の交換サイクル、および償還の変化が含まれます。過去の導入成長率と資金調達動向に裏付けられた多変量回帰が予測の基盤となり、シナリオ分析によって画期的な治療法の影響を捉えます。サプライヤーの集計におけるデータのギャップは、地域チャネルインタビューおよび専門家が検証した前提条件によって補完されます。

データ検証と更新サイクル

アウトプットは独立した出荷統計との差異チェックを経て、異常が検出された場合はアナリストが再確認を行います。レポートは毎年更新され、規制承認または重要なM&Aイベントによってベースラインが変動した場合には中間改訂が行われます。最終的なスポット監査を経てから納品されるため、クライアントは最新の見解を受け取ることができます。

Mordorの循環腫瘍細胞(CTC)市場ベースラインが信頼性を持つ理由

各社が異なる技術スコープ、価格参照、および更新頻度を選択するため、公表されている推計値はしばしば乖離しますが、意思決定者には依然として信頼できる一つの出発点が必要です。

モデルがマイクロ流体または抗原非依存型プラットフォームを無視したり、一律のASP値上げを適用したり、新たな資金調達データなしにCOVID前の成長曲線を外挿したりする場合に大きなギャップが生じます。ここにMordor Intelligenceの差別化があります。当社のアナリストはリアルタイムの腫瘍学資金調達シグナルと地域横断的なリキッドバイオプシー採用指標を組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| USD 12.85 B(2025年) | Mordor Intelligence | |

| USD 12.62 B(2024年) | Global Consultancy A | 技術セットが狭く、ベースラインが1年古い |

| USD 12.99 B(2024年) | Industry Research B | 複数のアジア太平洋市場を除外し、限られた試験から成長を補間している |

スコープとタイミングを標準化すると数値が収束することが比較から示されており、当社の規律ある情報源豊富なアプローチが、戦略的活用に向けた均衡かつ透明性の高いベースラインを経営幹部に提供していることが裏付けられています。

レポートで回答される主要な質問

循環腫瘍細胞市場の現在の価値と成長速度はどのくらいですか?

2026年に146億9,000万米ドルであり、2031年までに286億8,000万米ドルに達すると予想されており、CAGR 14.31%を反映しています。

循環腫瘍細胞市場内で最も速く成長している技術セグメントはどれですか?

分析・特性評価セグメントは、シングルセルマルチオミクスおよびAI駆動分析の進歩により、CAGR 16.68%で成長しています。

骨髄CTC検査が注目を集めている理由は何ですか?

骨髄はより高い腫瘍細胞濃度をもたらし、早期または微小残存病変モニタリングの感度を向上させ、CAGR 19.02%を牽引しています。

CTC検査は精密腫瘍学をどのように支援しますか?

腫瘍の不均一性と耐性メカニズムを明らかにするリアルタイムの無傷細胞データを提供し、迅速な治療調整を可能にします。

CTC普及拡大の主な障壁は何ですか?

プラットフォームと消耗品の高コストが複雑なワークフローと相まって、リソースが限られた環境でのアクセスを制限していますが、リースと自動化がこのギャップを縮小することを目指しています。

最終更新日: