セルソーティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 376.84 百万米ドル |

| 市場規模 (2031) | 561.71 百万米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

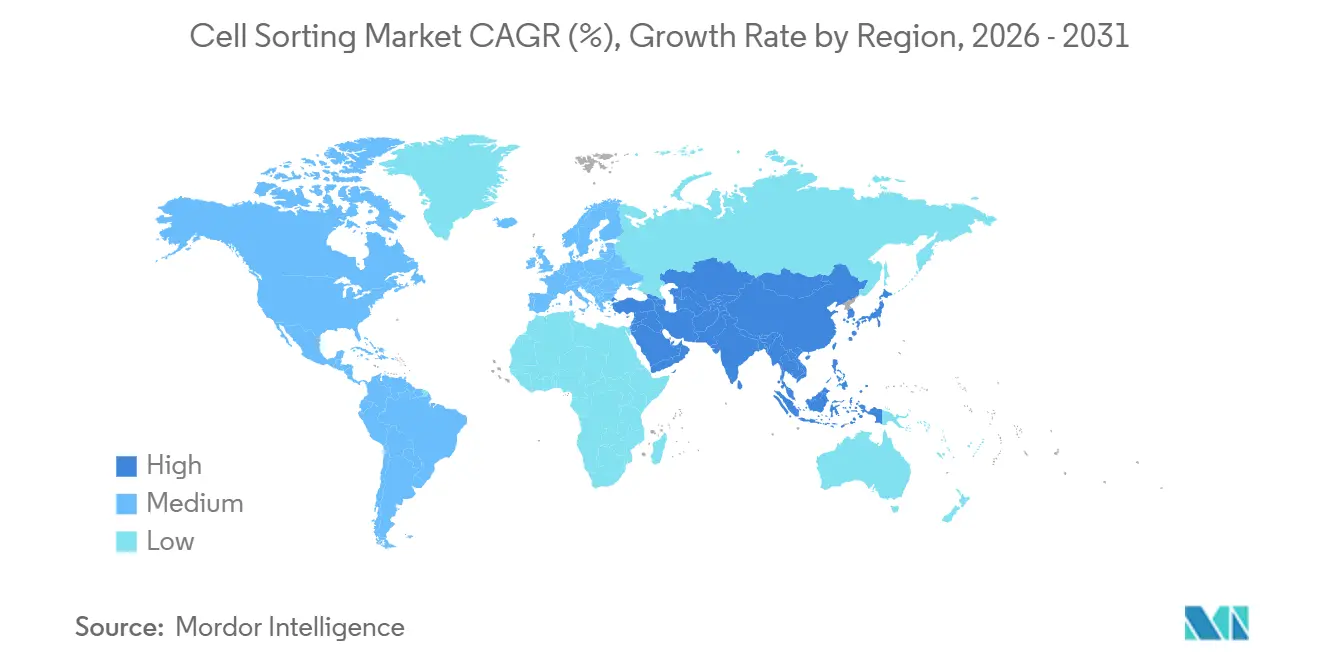

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

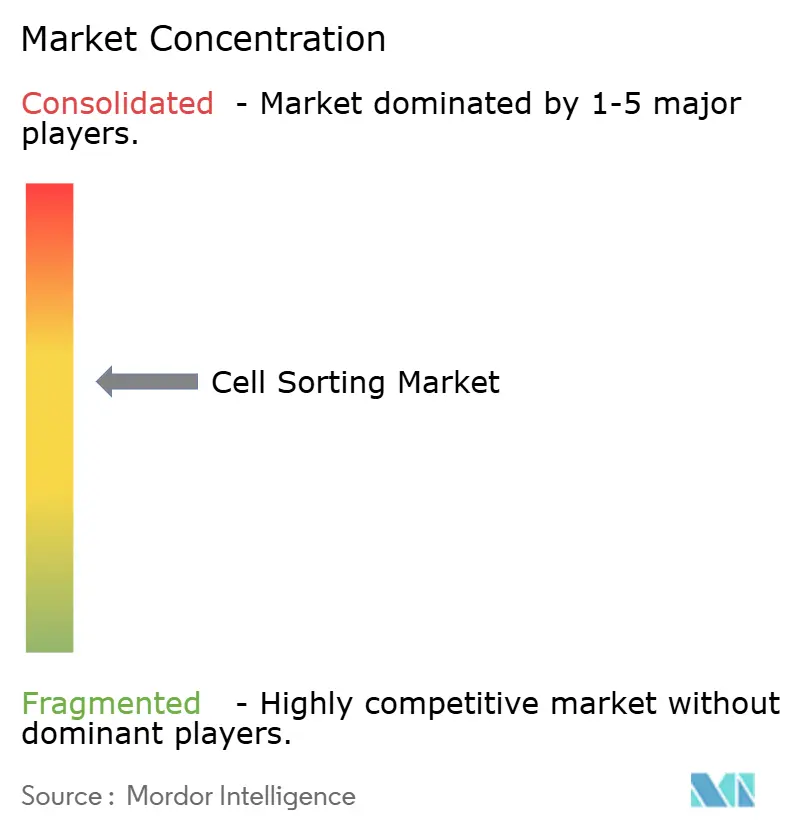

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルソーティング市場分析

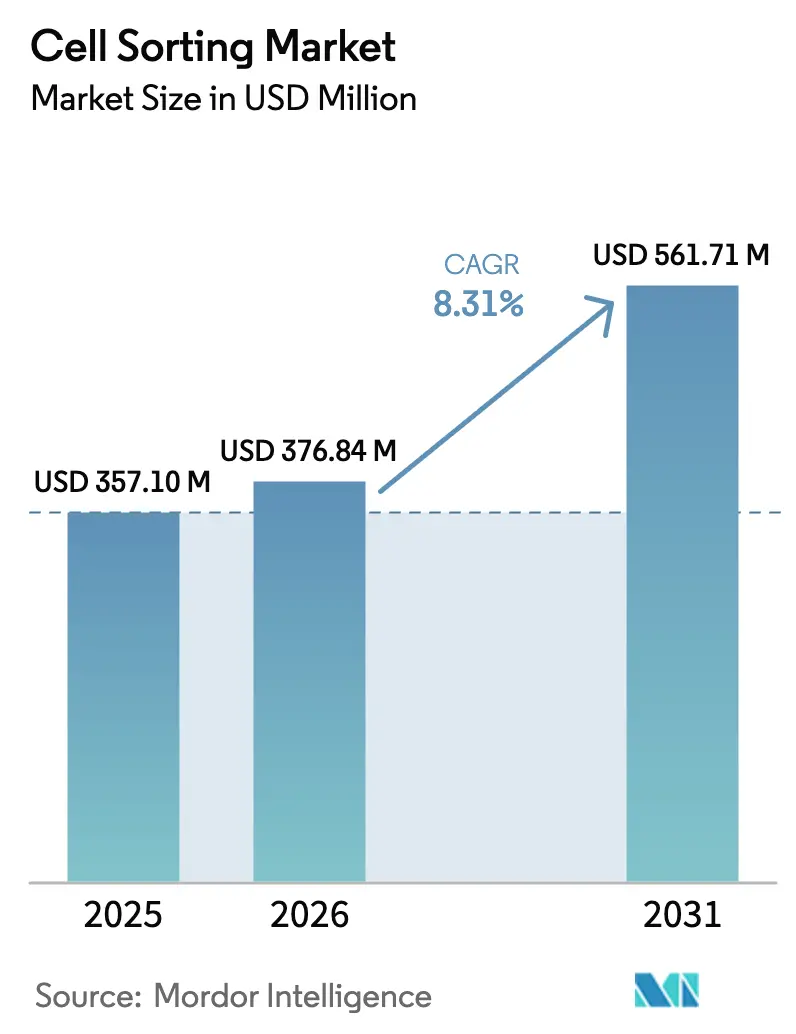

セルソーティング市場規模は、2025年の3億5,710万米ドル、2026年の3億7,684万米ドルから、2031年までに5億6,171万米ドルへと拡大し、2026年から2031年にかけて年平均成長率8.31%を記録する見込みです。

セルソーティング市場は、研究上の利便性から細胞・遺伝子治療(CGT)製造における重要なボトルネックへとシフトしており、機器・試薬・サービスの調達優先事項を変化させています。イメージ対応技術およびスペクトラル技術がフィルターベースのドロップレットシステムに取って代わるにつれて需要が拡大し、契約ソーティングサービスは適正製造基準(GMP)要件を満たすべく規模を拡大しています。特にレーザーおよびマイクロ流体チップに関するサプライチェーンの脆弱性は、認定ベンダーに価格決定力をもたらし、ソート後の生存率に関する規制上の重点化がユーザーに対してより穏やかな高パラメータプラットフォームの採用を促しています。これらの力が相まって、資本配分戦略を再定義し、消耗品の継続的収益を促進し、24時間365日の運用を維持できる組織へのソーティング能力の集約を進めています。

レポートの主要ポイント

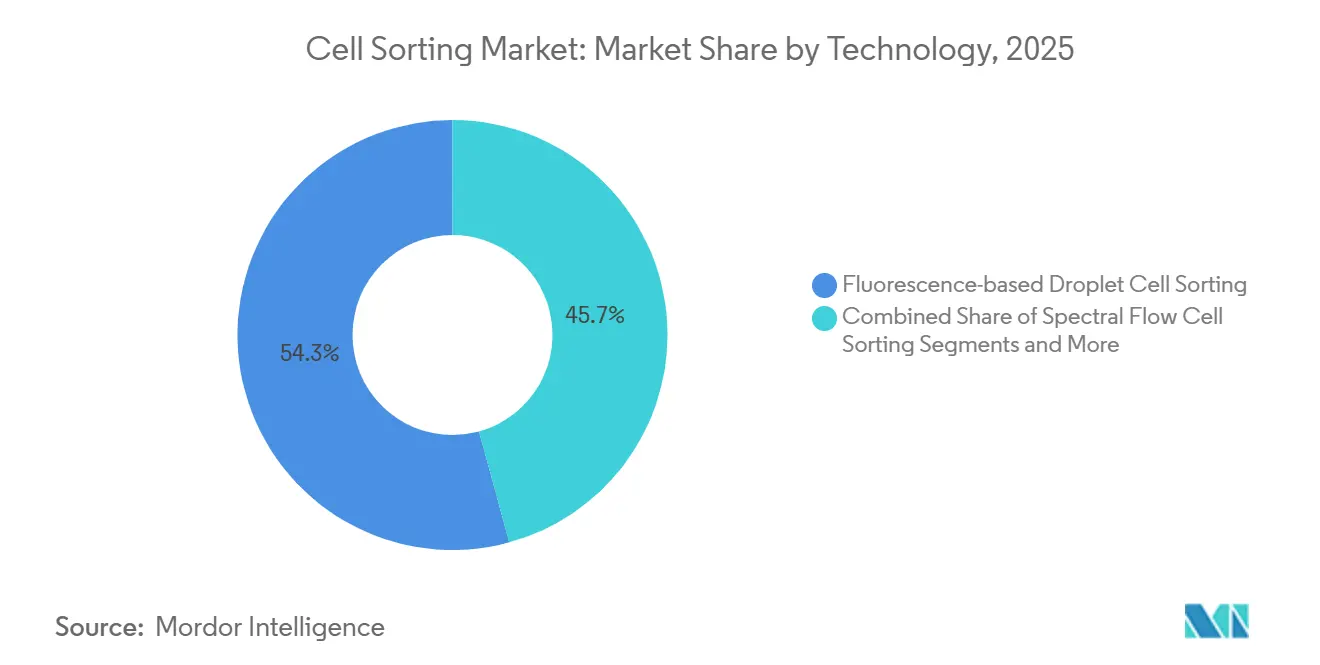

- 技術別では、蛍光ベースのドロップレットシステムが2025年のセルソーティング市場シェアの54.26%を占め、イメージ対応プラットフォームは2031年にかけて年平均成長率12.35%で拡大する見込みです。

- 製品・サービス別では、試薬および消耗品が2025年のセルソーティング市場規模の42.63%を占め、サービスは予測期間中に年平均成長率11.45%で成長する見込みです。

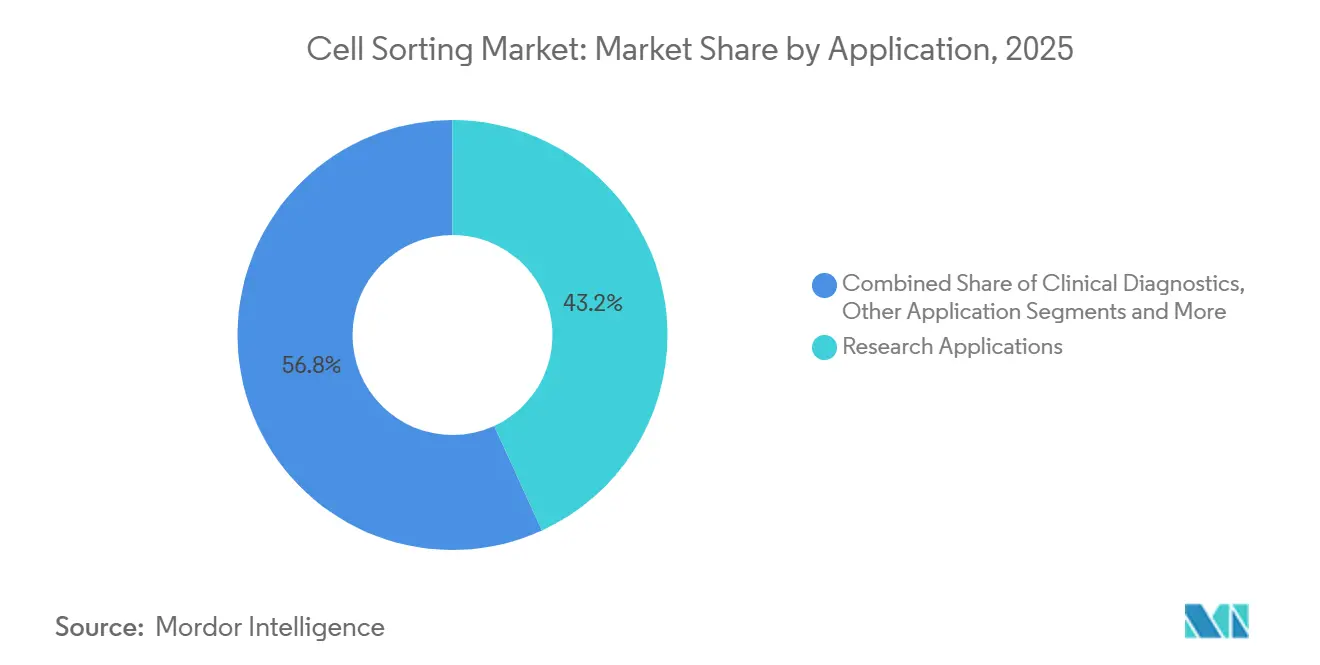

- 用途別では、研究が2025年に43.16%の収益シェアを維持しましたが、細胞・遺伝子治療製造は2031年にかけて年平均成長率11.73%を記録する見込みです。

- 細胞タイプ別では、哺乳類細胞が2025年のセルソーティング市場規模の71.63%のシェアで優位を占め、エクソソームおよび細胞外小胞は2031年にかけて年平均成長率10.32%で増加する見込みです。

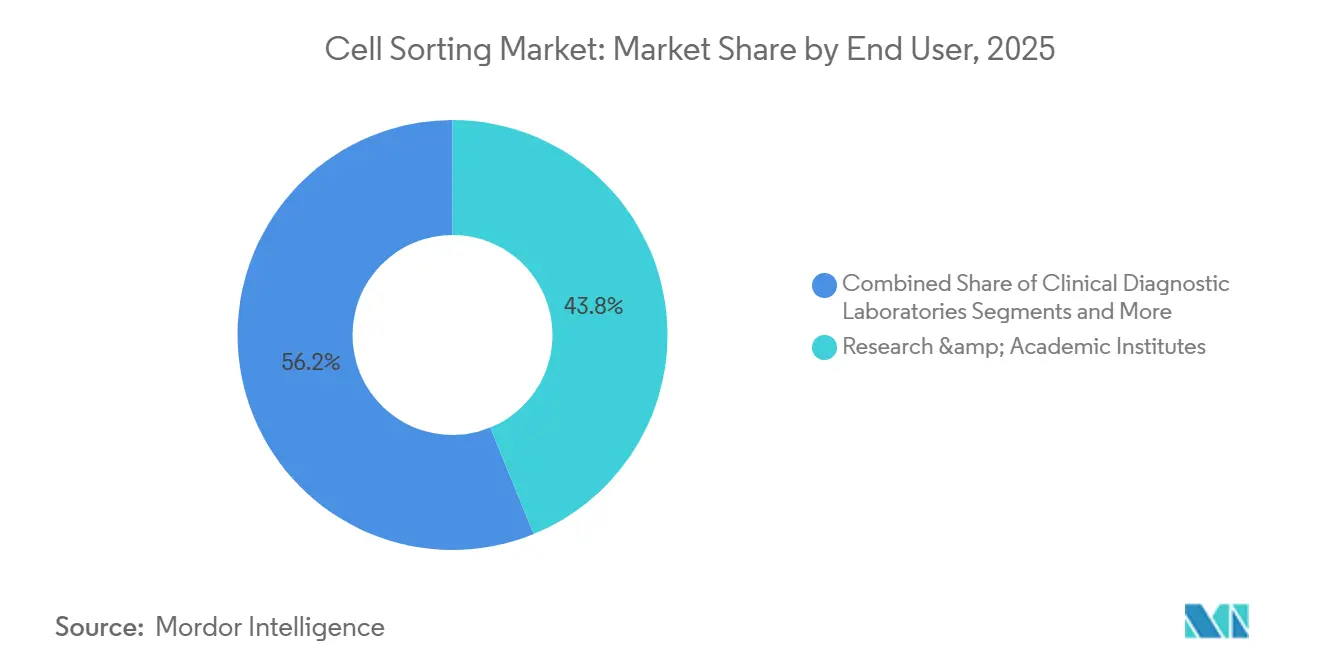

- エンドユーザー別では、研究・学術機関が2025年のセルソーティング市場シェアの43.83%でトップとなりましたが、臨床診断検査機関は同期間中に年平均成長率10.52%で拡大する見込みです。

- 地域別では、北米が2025年の収益の39.62%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.89%で最も速い地域成長を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセルソーティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん、HIV、免疫疾患の有病率の増加 | +1.4% | 北米、ヨーロッパ、新興アジア | 中期(2〜4年) |

| 製薬・バイオテクノロジーの研究開発パイプラインの拡大 | +1.6% | 北米、ヨーロッパ、中国、日本、韓国 | 長期(4年以上) |

| 機器の急速なイノベーション(スペクトラル、イメージ対応) | +1.8% | グローバル、北米・ヨーロッパでの早期採用 | 短期(2年以内) |

| シングルセルマルチオミクスワークフローの急増 | +1.2% | 北米、ヨーロッパ、アジア太平洋への波及 | 中期(2〜4年) |

| イメージ対応形態学的ゲーティングによる新規アッセイの開拓 | +1.0% | 北米、ヨーロッパ、日本 | 中期(2〜4年) |

| 中国を中心としたCGT試験の急増 | +1.3% | 中国、東南アジアへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん、HIV、免疫疾患の有病率の増加

2024年に米国で200万件超の新規がん症例が見込まれており、腫瘍浸潤リンパ球および循環腫瘍細胞の多パラメータ単離の需要が持続しています。[1]アメリカがん協会スタッフ、「がん統計」、アメリカがん協会、cancer.org HIVモニタリングは、サハラ以南のアフリカおよび東南アジアの一部地域において依然としてフローベースのCD4計数に依存しており、自己免疫疾患研究では高純度のB細胞および制御性T細胞分画が必要とされています。下流オミクスのための機能的ソーティングはスループット要件を高め、複雑な補正なしに重複する蛍光スペクトルを分解できるスペクトラルプラットフォームが優位となっています。この疾患負荷が機器の更新サイクルを支え、コア施設をほぼフル稼働状態に維持しています。

製薬・バイオテクノロジーの研究開発パイプラインの拡大

Novartisは、Kymriah製造においてロットごとに一貫したCD4:CD8比を確保するために複数の濃縮ステップが必要であると報告しています。同様のプロトコルが、Bristol Myers SquibbおよびGileadの承認済みCAR-T製品を支えています。中国は2024年に13件のCAR-T治験薬申請(IND)を承認し、受託製造業者に冗長なソーターの設置を迫っています。拡大したパイプラインは、セルソーティング市場を商業製造スケジュールおよび品質管理文書の中心に位置づけています。

機器の急速なイノベーション(スペクトラルソーター、イメージ対応ソーター)

CytekのAurora CSは、ソート後の生存率95%超でフルスペクトラムアンミキシングを実現します。[2]Cytek Biosciencesチーム、「Aurora CSスペクトラルセルソーター」、Cytek Biosciences、cytekbio.com BDのFACSDiscover S8は、繊細な人工多能性幹細胞の細胞内形態を識別するリアルタイムイメージングを統合しています。SonyのMA900チップはサンプルの無駄を60%削減します。[3]Sony Biotechnologyチーム、「MA900マルチアプリケーションセルソーター」、Sony Biotechnology、sonybiotechnology.com これらの製品投入はアッセイ開発のタイムラインを短縮し、10年前のドロップレット機器を機能的に陳腐化させ、研究機関による更新サイクルの加速を促しています。

シングルセルマルチオミクスワークフローの急増

10x Genomicsは、顧客がシーケンシング前に希少細胞集団を濃縮するために上流ソーティングを頻繁に使用し、細胞あたりのコストを削減していると指摘しています。ヒト細胞アトラスおよびファーマバイオマーカープログラムは高純度インプットに依存しており、試薬需要を持続させ機器スループットの限界を押し上げるフライホイールを形成しています。シーケンシング量のあらゆる成長ステップがセルソーティング市場を押し上げ、その下流への影響を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | -0.9% | グローバル、特に新興市場 | 短期(2年以内) |

| 高度に熟練したフローサイトメトリーオペレーターの不足 | -0.7% | アジア太平洋および中東・アフリカで深刻 | 中期(2〜4年) |

| 剪断誘発性摂動に関する規制上の懸念 | -0.5% | 北米、ヨーロッパ | 長期(4年以上) |

| 単一調達先コンポーネントのサプライリスク | -0.4% | グローバル、アジアの製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度ソーターの高い資本コストおよびメンテナンスコスト

エントリーレベルのベンチトップユニットは20万米ドルに近づき、高パラメータスペクトラルシステムは60万米ドルを超えます。年間サービス契約は購入価格の12〜15%を追加し、シングルユースカートリッジは1回の使用あたり50〜150米ドルのコストがかかります。これらの費用は所有を資金力のある機関に集中させ、小規模バイオテク企業を契約サービスへと向かわせ、次世代プラットフォームの広範な普及を遅らせています。

高度に熟練したフローサイトメトリーオペレーターの不足

新規博士号取得者のうち正式なサイトメトリー訓練を受けるのはわずか30%であり、機器の複雑化に伴いギャップが生じています。受託製造業者はGMPスイートごとに複数の認定オペレーターを必要としますが、人材獲得競争が賃金インフレを招いています。自動化は緩和策となりますが、人間による監視に関する規制要件を完全には排除できず、アッセイ移管のタイムラインを長引かせ、品質管理リスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:イメージ対応プラットフォームおよびスペクトラルプラットフォームがワークフローを再構成

蛍光ベースのドロップレットシステムは2025年のセルソーティング市場シェアの54.26%を維持しました。このセグメントの優位性は、学術コア施設に設置されたBD FACSAriaおよびSony SH800ユニットの既存フリートに起因しています。しかし最も速い成長は現在イメージ対応ソーターにあり、2031年にかけて年平均成長率12.35%が見込まれています。ユーザーは、蛍光だけでは捉えられない核対細胞質比を用いて白血球から循環腫瘍細胞を分離するためにこれらのプラットフォームを採用しています。蛍光カテゴリーに含まれるスペクトラル検出は、腫瘍生検における自家蛍光を分解する40パラメータパネルを可能にします。その結果、レガシーフィルターベースシステムは減価償却スケジュールの加速に直面しています。磁気活性化セルソーティングは、閉鎖系コンプライアンスのために自家療法における大規模CD3またはCD34濃縮のデフォルトとして残っていますが、スペクトラルプラットフォームがGMP対応を証明するにつれてその成長は緩やかになっています。マイクロ流体技術および音響技術はニッチながら戦略的な価値を持っています。NanoCellectのWOLF G2は、ソート後の生存率98%で繊細な幹細胞をソートし、再生医療プレーヤーに訴求しています。Bulldog Bioの音響ソーターはオルガノイドワークフロー向けのラベルフリー分離を提供しています。これらの代替技術は、かつて剪断ストレスや抗体コストによって制限されていたユースケースを追加することでセルソーティング市場を拡大しています。

採用の軌跡は研究機関の使命によって異なります。機器稼働率の高いコア施設は、既存の抗体在庫を再利用できるためスペクトラルアップグレードに傾倒しています。製薬製造スイートは継続性のために検証済みドロップレットシステムを優先しますが、細胞形態を記録するイメージ対応アドオンのために資本予算を確保しています。コスト圧力下の新興バイオテクスタートアップは、低い参入価格と消耗品コストの削減を組み合わせたマイクロ流体機器を好みます。ベンダーは現在、AI搭載ゲーティングソフトウェアをバンドルし、初心者オペレーターがガイド付きワークフローで30色パネルを実行できるようにし、スキルギャップを縮小しています。予測期間中、技術の断片化は続きますが、スペクトラルおよびイメージ対応プラットフォームはプレミアム価格を命じる立場となり、平均販売価格を押し上げ、セルソーティング市場の収益成長を持続させる見込みです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品・サービス別:GMPアウトソーシングの急増によりサービスがハードウェアを上回る

試薬および消耗品は2025年収益の42.63%をもたらし、抗体およびカートリッジ販売の年金的性質を裏付けています。CGT開発者がGMP準拠ソーティングをアウトソースするにつれて、サービスは年平均成長率11.45%で拡大する見込みです。各GMPスイートが冗長ユニットを必要とするため機器販売は依然として重要ですが、定価が60万米ドルを超えると予算サイクルが延びます。Thermo FisherのAttune CytPixは音響フォーカシングとイメージングを統合し、中堅研究機関にスペクトラル領域への足がかりを提供しています。

消耗品は抗体、磁気ビーズ、シングルユース流体経路に分類されます。BD Biosciences、BioLegend、Miltenyi Biotecは抗体パネルの幅で激しく競合し、MiltenyiはCliniMACS Prodigyシステムを通じて磁気ビーズワークフローを支配しています。使い捨てマイクロ流体カートリッジは1回あたりのコストが高いものの、交差汚染リスクを低減し、複数のクライアントキャンペーンを管理する受託製造業者にとって重要な販売ポイントとなっています。LonzaやCharles Riverなどのサービスプロバイダーは、アッセイ設計、規制申請サポート、保管連鎖文書を含むターンキーのセルソーティング市場ソリューションを提供しています。彼らの台頭は業界の利益プールをハードウェアから専門知識へと再配分し、ハイタッチサービスをセルソーティング業界内で最も速い収益加速要因として位置づけています。

用途別:CGT製造が構造的な需要シフトを牽引

研究は、がんおよび幹細胞生物学がサンプルスループットを生み出す中、2025年の需要の43.16%を占めました。しかしCGT製造は年平均成長率11.73%を追跡しており、今十年の終わりまでに純粋な研究支出を上回る勢いです。特に白血病微小残存病変検査を含む臨床診断は、10.52%の成長率で僅差で続いています。病院は欧州血液学会のガイドラインに準拠するため、4色アナライザーを8色またはスペクトラルソーターに置き換えています。研究の採用は安定化しており、助成金予算は横ばいで、査読者はベンチトップの知見を患者アウトカムに橋渡しする橋渡し的提案を好んでいます。診断向けのセルソーティング市場規模は、標準化された償還コードの恩恵を受けており、地域の研究機関を超えて技術普及を拡大し、コミュニティ検査機関の資本購入リスクを低減しています。

CGTワークフローにおいて、セルソーティングはミッションクリティカルです。各自家CAR-T注入は、無菌の閉鎖条件下で複数の精製ラウンドを必要とし、ソーターの稼働時間が患者スケジューリングのゲートキーパーとなっています。プロセスの逸脱は高コストのバッチ失敗を引き起こし、冗長な機器アレイとプレミアムサービス契約を促進しています。規制申請にはソート済み集団のイメージベースの文書化が増加しており、イメージ対応プラットフォームの採用根拠を強化しています。臨床診断では、スループットがパラメータ数を上回るため、中速ドロップレット機器が依然として適切ですが、研究機関が多重抗体不足に直面するにつれてスペクトラルパネルの採用が加速しています。これらのトレンドが総じて用途ミックスを再形成し、CGTを技術ロードマップを決定するアンカーセグメントへと引き上げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

細胞タイプ別:エクソソーム単離が戦略的フロンティアに

哺乳類細胞は2025年にT細胞、B細胞、ナチュラルキラー細胞、人工多能性幹細胞を含む71.63%のシェアを占めました。エクソソームおよび細胞外小胞は、液体生検アッセイおよびEV介在薬物送達プラットフォームが後期試験に入るにつれて年平均成長率10.32%で拡大する見込みです。CD63陽性小胞の蛍光ベースの免疫捕捉は現在、純度において超遠心分離に匹敵し、腫瘍由来RNAカーゴの定量を改善しています。T細胞は、すべてのCAR-Tロットが複数の濃縮を必要とするため量的に優位を占めています。Fate TherapeuticsおよびNkartaのNK細胞プログラムは、フィーダー細胞を除去し活性化マーカーを正規化するためにソーティングに依存しています。脊髄損傷および黄斑変性のための幹細胞パイプラインはドロップレット剪断に耐えられないため、音響またはマイクロ流体システムへの需要を押し上げています。

エクソソームワークフローは新たな消耗品カテゴリー、すなわち磁気ナノビーズに結合した親和性抗体を導入し、幹細胞および免疫パネルをすでに供給しているベンダーにクロスセルの機会を開いています。微生物ソーティングはニッチに留まりますが、合成生物学企業は高速ディスペンシングを使用して毎日数千の酵母変異体をクローニングし、市場の幅を拡大しています。予測期間中、哺乳類の優位性とエクソソームの勢いの相互作用が平均販売価格を安定させ、対象用途を拡大し、セルソーティング市場の安定した成長を支えるでしょう。

エンドユーザー別:臨床検査機関がMRD検査向けに採用を加速

研究・学術機関は、定着したフリートと高い稼働率を反映して2025年収益の43.83%を占めました。しかし臨床診断検査機関は、血液内科が急性骨髄性白血病の微小残存病変パネルにスペクトラルソーターを導入するにつれて年平均成長率10.52%を記録する見込みです。製薬・バイオテクノロジー企業は相当な支出を維持していますが、戦略を分割しています。大手製薬企業はタイムラインを確保するために社内GMPスイートを構築し、初期段階のバイオテク企業はプロトコル設計から規制監査まですべてを受託開発製造機関(CDMO)に依存しています。CDMOは、100%稼働時間を保証するために複数の冗長ソーターを設置する最も急成長している購買者コホートとなっています。

R1大学のコア施設は予約待ちが稼働率90%を超え、研究者は数ヶ月前から実験を計画せざるを得ません。この混雑が機関に追加ユニットへの投資またはベンダーとのボリュームディスカウント交渉を促しています。ヨーロッパおよび北米の臨床検査機関は、スペクトラルアナライザーへの資本投資を正当化する更新された償還フレームワークの恩恵を受けています。エンドユーザーダイナミクスのシフトが総じて、サービスと消耗品をセルソーティング市場の成長フライホイールとして強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年に39.62%のシェアを持つ北米は、セルソーティング市場の収益の柱であり続けています。米国食品医薬品局(FDA)は2024年に6件の新規細胞・遺伝子治療を承認し、それぞれが検証済みのソーティング文書を必要としています。カナダのトロントおよびバンクーバーの再生医療ハブは幹細胞用途を推進し、メキシコのワクチン開発者は感染症ワークフローにベンチトップソーターを統合しています。アジア太平洋地域は、2024年の中国による13件のCAR-T治験薬申請(IND)承認と現地化されたソーターコンポーネントへの同国の取り組みに牽引され、2031年にかけて年平均成長率9.89%を記録する見込みです。日本は条件付き承認経路を活用して黄斑変性のiPSC試験を実施しており、病院のクリーンルーム内で穏やかな音響ソーターを必要としています。インドの受託研究機関はオフショアの製薬スクリーニングキャンペーンを誘致し、試薬量を増加させています。

ヨーロッパは地域収益で第2位にランクされています。ドイツの大学病院は腫瘍微小環境研究のためにスペクトラルソーターの密なフリートを保有しています。英国は国家的な微小残存病変モニタリングを試験的に実施しており、公立病院全体でスペクトラルフローを標準化する可能性があります。フランスは感染症研究における微生物セルソーティングを重視しています。先進治療医薬品に関する欧州医薬品庁(EMA)のガイダンスはプロセスの一貫性をより重視しており、自動化ソーターの採用を促進しています。公共部門の予算に制約された南欧の研究機関は、高パラメータプラットフォームへのアクセスのために共有施設協定を締結し、ユニット販売を安定させています。

中東・アフリカおよび南米は小規模な基盤ながら戦略的な上昇余地を提供しています。湾岸協力会議(GCC)諸国は、精密医療の現地化を目指してドバイおよびリヤドの新しいバイオテクパークに高性能ソーターを輸入しています。南アフリカのHIVプログラムはレガシードロップレットユニットを稼働させていますが、助成金サイクルがアップグレードを制限しています。ブラジルのワクチン研究機関は黄熱病およびデング熱プロジェクト向けにベンチトップソーターを必要とし、アルゼンチンの通貨変動が資本支出を遅らせ、ユーザーをフィーフォーサービスのソーティングへと向かわせています。これらの地域は総じて控えめな量を貢献しますが、流通フットプリントを拡大し、セルソーティング市場においてベンダーにリスク分散と長期的な成長オプションを提供しています。

規制環境

セルソーティングプラットフォームは、ライフサイエンス機器、IVD/医療機器分類、および細胞・遺伝子治療(CGT)製造で使用される際のGMP管理にまたがる分野に位置づけられる。米国では、細胞・遺伝子治療製品に関するFDA/CBERの要求事項により、製造業者は該当する21 CFRの枠組みに基づくIND対応文書において、ソーティング方法論、ならびにアイデンティティ、純度、力価を裏付けるプロセス内管理を含む重要な処理工程と管理内容を記載することが求められる。これにより、ソーティング後の生存率、無菌性管理、ソフトウェアによるゲーティング判断に関する文書化要件が高まっている。

欧州では、診断ワークフローを支援する製品の分類と適格性は、規則(EU)2017/746(IVDR)および関連ガイダンスによって規定されている。ソーターは、意図された用途とリスク分類ルールに応じて、IVD、医療機器、付属品として規制される場合もあれば、研究専用のままとなる場合もある。2026年4月、欧州委員会境界事例・分類作業部会(BCWG)は「医療機器およびIVDの境界事例・分類に関するマニュアル」第5版を公表し、加盟国間で一貫した適格性判断の必要性を改めて強調した。品質枠組みはソーティング関連インフラにも影響を及ぼしており、バイオバンキング能力に関するISO 20387:2020/A11:2024は、バイオバンクや先進的研究施設が生物学的材料の取り扱いおよび関連プロセスに関する品質マネジメントを正式化するために活用を強めている。

バリューチェーン分析

セルソーティングのバリューチェーンは、(1)レーザーダイオードや検出器(多チャンネル光電子増倍管を含む)や光学フィルターなどの光電子部品、および精密流体工学とマイクロ流体チップ製造を含む上流の部品供給、(2)スペクトル分離、イメージング、AI支援ゲーティングなどの機器OEM統合とソフトウェア、(3)フルオロクロム結合抗体、磁気ビーズおよびカラム、プラットフォーム固有の使い捨て流体経路またはマイクロ流体カートリッジを含む継続的な消耗品、(4)サードパーティおよびベンダー提供の保守、フィーフォーサービスのソーティングを含む下流の流通、設置、バリデーション、サービスにわたる。高信頼性レーザーおよび光学検出部品において観測された16~24週間のリードタイムを含む重要部品の制約は、高パラメータシステムの供給を逼迫させ、認定された代替サプライヤーの重要性を高める可能性がある。

臨床グレードおよびCGT関連用途では、このチェーンは適格性確認とコンプライアンス活動にまで拡張される。治療用製品に接触する消耗品はより厳格な変更管理を必要とし、使い捨てカートリッジのサプライヤー適格性確認サイクルは12~24か月かかる場合があり、これによりスイッチングコストが増加し、独自消耗品に対するベンダーロックインが強化される。技術の最前線では、2026年の査読済み研究が、決定論的側方変位プラットフォームを含むCAR-T製造向けの拡張可能なマイクロ流体分離手法を取り上げ、従来の手法と比較して白血球回収率の改善が報告されている。学術界からOEMへの技術移転は、チップ成形業者やマイクロファブリケーションなどの新たなサブサプライヤーエコシステムをもたらし、価値をクローズドで自動化された、ソーティング後の生存率を保持するより穏やかなワークフローへとシフトさせる可能性がある。

競合状況

セルソーティング業界は中程度の集中プロファイルを持っています。BDのFACSDiscover S8は40パラメータ検出と自動品質管理によりプレミアム価格を維持しています。DanaherのCytoFLEX SRTは中スループットニーズに対応しており、同社の2024年のCytekの買収はスペクトラル技術への賭けを示しています。Thermo FisherはAttune CytPixで中堅市場ユーザーを獲得し、音響フォーカシングとイメージングをバンドルしてドロップレット既存プレーヤーとの差別化を図っています。小規模な挑戦者には、マイクロ流体ユニットのNanoCellect、音響ソーティングプラットフォームのBulldog Bio、マイクロバブル枯渇キットのAkadeum Life Sciencesが含まれます。

戦略的パターンは分岐しています。統合サプライヤーは機器、試薬、サービスプランをバンドルし、大手製薬企業のロックインを生み出しています。オープンアーキテクチャベンダーは、抗体調達とソフトウェアの柔軟性を求めるコア施設を取り込んでいます。特許活動はAI支援ゲーティングに集中しており、BDの2024年2月の特許はリアルタイム形態学ベースの分類をカバーしています。破壊者はオルガノイドスクリーニングやエクソソームソーティングなどの未開拓ニッチを標的とし、将来の競争が自動化の深度、AIワークフロー、非従来型サンプルタイプへの拡大に依存することを示唆しています。この進化するミックスが競争上の緊張を維持し、セルソーティング市場における継続的なイノベーションを促進しています。

セルソーティング業界リーダー

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Sony Biotechnology Inc.

Miltenyi Biotec GmbH

Danaher

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きなホワイトスペースは、CGTおよび再生医療で使用される脆弱な細胞種の生存率を維持しつつ、オペレーターへの依存度を低減するGMP準拠のクローズド・自動化されたソーティングまたは濃縮工程にある。これは2026年の製造能力拡大の動きによっても裏付けられており、ジョンソン・エンド・ジョンソンによるペンシルベニア州での次世代細胞治療製造施設への10億米ドルを超える投資の発表や、フジフイルム・セルラー・ダイナミクスによるウィスコンシン州マディソンの175,000平方フィートの施設稼働開始(iPSC関連研究・製造能力の拡大を目的とする)が挙げられる。新たなCGT施設の稼働開始に伴い、高パラメータ識別と再現性のある分離を組み合わせたバリデーション済みワークフローへの需要が高まっている。これは、規制環境に適した機器とロックダウンされたソフトウェア、使い捨て流体系、文書パッケージを組み合わせるベンダーにとっての機会を後押しする。

技術的なホワイトスペースは、ビーズ非依存およびマイクロ流体による濃縮手法にも見られ、これらはせん断応力、作業時間、汚染リスクを低減しつつ、上流プロセスの回収率を改善することを目指している。2026年の複数の学術・技術文献では、プログラム可能な電磁マイクロ流体、T細胞ワークフロー向けの慣性マイクロ流体濃縮手法、製造に関連する細胞取り扱い向けに位置づけられた自動化マイクロ流体プラットフォームが取り上げられた。臨床面では、先端治療におけるFDA承認活動が引き続き多成分細胞製造管理の水準を引き上げており、その一例として、Orca BiosystemsのTregziの承認(2026年6月30日)が挙げられ、複雑な免疫サブセット全体にわたる堅牢な特性評価と分離工程の必要性を裏付けている。これらの動向が相まって、ソフトウェアでバリデーションされたパネル設計、クローズド消耗品、および管理連鎖とバッチ記録要件をサポートする受託ソーティング能力にわたる製品・サービス機会が生まれている。

最近の業界動向

- 2026年1月:BDはBD Research Cloud 7.0を商用リリースし、免疫学・腫瘍学ワークフローのパネル設計を効率化するBD Horizon Panel MakerなどのAI対応機能を追加した。この更新は、反復作業時間の短縮と複雑なパネル設定の標準化により、より高パラメータのソーティング導入を後押しし、機器・試薬とあわせた統合ソフトウェアサブスクリプションの価値を高める。

- 2025年8月:Bio-Radは、スペクトルフローサイトメトリーパネル設計向けに追加のStarBright色素オプションを導入し、高多重実験で使用可能なマーカー空間を拡大した。色素選択肢の拡大は、スペクトル対応・画像対応ソーターへのアップグレードを行う研究室の消耗品需要を強化し、再現性のある高カラーパネル構築における一般的なボトルネックを軽減する。

- 2024年9月:CellaresとSonyは、フローサイトメトリーベースのソーティングとオンライン解析を自動化された高スループット細胞治療製造プラットフォームに統合するための共同開発協力を発表した。この協力は、ソーティングを製造自動化と直接結び付け、CGT製造におけるプロセスバリデーションの簡素化と手作業による受け渡しの削減を可能にするインライン分析とクローズドワークフローへの移行を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、測定可能な特性に基づいて混合サンプルから細胞を分離するために使用されるツールおよびサービスを対象とし、研究、診断、または製造ワークフローのために研究室が標的とする細胞集団を取得できるようにするものである。

対象範囲外:ソーティング後に行われる下流の検査(例えばシーケンシングやイメージングの実施)は、ソーティングサービスの一部として販売される場合を除き、含まれない。

セグメンテーション概要

- 技術別

- 蛍光ベースのドロップレットセルソーティング

- スペクトラルフローセルソーティング

- イメージ対応セルソーティング

- 磁気活性化セルソーティング(MACS)

- マイクロ流体(MEMS)セルソーティング

- 音響・誘電泳動ベースのソーティング

- 製品・サービス別

- 機器

- ベンチトップソーター

- 高パラメータ・スペクトラルソーター

- マイクロ流体シングルセルディスペンサー

- 試薬・消耗品

- 蛍光色素結合抗体

- 磁気ビーズおよびカラム

- 使い捨てマイクロ流体カートリッジ

- ソーティングバッファーおよびキット

- サービス

- セルソーティングサービス

- CGT製造ソーティングサービス

- 機器

- 用途別

- 研究用途

- がん研究

- 免疫学・炎症

- 幹細胞・発生生物学

- 微生物学・環境

- 臨床診断

- HIV/CD4モニタリング

- 白血病・リンパ腫フェノタイピング

- 細胞・遺伝子治療製造

- その他の用途

- 研究用途

- 細胞タイプ別

- 哺乳類細胞

- T細胞

- B細胞

- NK細胞

- 幹細胞(人工多能性幹細胞、間葉系幹細胞)

- 腫瘍細胞・循環腫瘍細胞

- 微生物細胞(細菌、酵母)

- エクソソームおよび細胞外小胞

- 哺乳類細胞

- エンドユーザー別

- 研究・学術機関

- 製薬・バイオテクノロジー企業

- 受託製造業者・CDMO

- 臨床診断検査機関

- その他のエンドユーザー(受託研究機関、コア施設)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングを確定する前に基本的な市場マップと需要背景を設定するために使用された。承認済みまたは認可済みの診断用途については米国FDAデータベースなどの公開情報源、資金提供を受けたシングルセルおよび免疫学研究の把握にはNIHおよび類似の助成金データベース、細胞解析活動に影響を与えうる検査負荷の把握にはCDCまたは類似の公衆衛生情報源を活用した。

数値の妥当性を保つため、業界指標やマクロ指標も確認した。これには、機器・試薬の貿易動向を示すUN Comtrade、OECDおよび世界銀行の医療・研究開発指標、実際の研究室におけるフローベースソーティングと磁気ソーティングの導入パターンを記述した査読済み論文が含まれる。また、企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道を用いて、製品の焦点、価格動向、設置が行われている地域を確認し、必要に応じて企業財務、特許カバレッジ、出荷レベルの貿易データに使用される有料サブスクリプションと突き合わせて確認した。このリストは例示であり、データ収集、検証、明確化のために他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、セルソーティングシステムおよび消耗品を購入または影響を及ぼす製品マネージャー、営業責任者、アプリケーションスペシャリスト、研究室マネージャー、調達担当者へのインタビューおよび構造化調査を中心に行われた。これらの情報を用いて、用途別(研究、臨床診断、細胞・遺伝子治療製造)の導入状況、典型的な更新サイクル、消耗品の需要喚起、およびAPAC、EMEA、南北アメリカにおけるサービス収益の実態を確認した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:16% | APAC:46% |

| ミドルティア:54% | 機能部門/事業部門リーダー:41% | EMEA:36% |

| 小規模プレーヤー:16% | マネージャー:43% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方のロジックを用いて構築され、まず研究室の活動水準と設置基盤の動向から再構築されたトップダウンの需要プールを起点とし、その後選択的なサプライヤーおよび販売チャネルのシグナルと照合して確認した。セルソーティングでは、需要プールは、稼働中の研究・臨床研究室の数、ソーティングを必要とするワークフローの割合(特に免疫学、腫瘍学、シングルセル研究)、および機器収益と継続的な試薬・消耗品・サービス収益との典型的な内訳によって形成される。

主要なモデル入力には、主要機器の平均販売価格、稼働中の機器1台あたりの年間試薬・消耗品支出、サービス付帯率、更新・アップグレードサイクル、および資金調達とCGT製造能力の拡大に伴い変化する地域別稼働パターンが含まれる。直接的なボトムアップのカバレッジが不十分な場合は、インタビューから得られた導入・支出の保守的な範囲を用いてギャップを補い、その後貿易・特許活動の動向と照合して範囲を絞り込んだ。

予測には、購買行動と一貫して関連付けられているとインタビュー対象者が回答した少数の要因に基づく単純な多変量回帰によって裏付けられたシナリオ分析を用いた。これらの要因には、ライフサイエンス研究開発資金の方向性、細胞治療の臨床応用、研究室自動化投資が含まれる。最終的な予測は、前提条件が購入者による予算編成、調達タイミング、新規研究プログラムと機器購入の間のタイムラグの説明の仕方と一致した後にのみ調整された。

データ検証および更新サイクル

数値が確定される前に検証手順が適用され、異常な変動は単に引き継ぐのではなく調査・説明された。可視化された価格変動、主要な設置・拡張の発表、特定の年の研究室購買を左右しうる公的資金強度の変化など、独立したシグナルに対してモデルの出力を照合した。

異常値の確認の後、複数段階のアナリストレビューが行われ、地域、用途、製品構成に関する主要な前提が想定範囲から外れた場合には回答者に再度連絡を取った。レポートは毎年更新され、需要、価格、供給に影響を与えうる重大な事象が発生した場合には中間更新が行われる。納品前には最終のアナリストレビューが完了し、クライアントは最新の見解を受け取ることができる。

他の公表推計値と比較したMordor Intelligenceのセルソーティング市場規模

セルソーティングに関する公表された市場規模の値が大きく異なって見えるのは、各チームが必ずしも同じ収益ストリームを計上しているわけではなく、また異なる基準年と成長設定を採用しているためである。この差は通常、製品収益とサービス収益の扱い方、継続的な消耗品が設置基盤にどのように結び付けられているか、価格がどの程度の速さで変化すると想定されているかによって生じる。

一部の推計は広範な細胞分離収益に大きく依存しているか、厳密にはソーティングに使用されない隣接する細胞解析ツールにまで対象範囲を拡大している。Mordor Intelligenceが使用するモデルでは、合計はセルソーティング機器と、それに関連する試薬、消耗品、ソーティングサービスに限定されており、その上で研究室および製造業者から共有された稼働率および更新サイクルの確認を用いてストレステストが行われている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 357.10 M (2025) | |

| 総合コンサルティング会社A | USD 261.10 M (2024) | 異なる基準年を使用しており、機器設置についてより厳格な短期的見方を適用している可能性があり、これは稼働中のソーターの利用に伴う消耗品需要喚起を過小評価する可能性がある。 |

| 業界出版社B | USD 262.30 M (2024) | 設置基盤の動向と必ずしも再確認されない広範なセグメント比率や地域別内訳に依拠することが多く、これによりサービスと消耗品の配分方法次第で合計値が変動する可能性がある。 |

これらを総合すると、表は年の選択と機器とあわせて何を計上するかが、数値が一致しない主な理由であることを示している。当社は、継続的な収益を実際の利用要因に結び付け、その結果をインタビューによって再検証することで、推計値の追跡可能性を維持し、最終的な見解がバランスの取れた再現可能なものとなるようにしている。

レポートで回答される主要な質問

2031年のセルソーティング市場の予測値はいくらですか?

市場は2031年までに5億6,171万米ドルに達する見込みです。

2031年にかけて最も速く成長するセグメントはどれですか?

CGT製造用途が年平均成長率11.73%で成長をリードしています。

市場における蛍光ベースのドロップレットソーティングの規模はどのくらいですか?

2025年のセルソーティング市場シェアの54.26%を占めました。

なぜサービスが機器販売を上回っているのですか?

製薬・バイオテクノロジー企業がGMP準拠ソーティングをアウトソースしており、サービスの年平均成長率11.45%を牽引しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域が中国のCGTパイプラインに牽引され、予測年平均成長率9.89%でトップとなっています。

小規模研究機関における広範な普及の主な障壁は何ですか?

高い機器価格とメンテナンス契約が、予算に制約のある機関での購入を制限しています。

最終更新日: