細胞培養市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

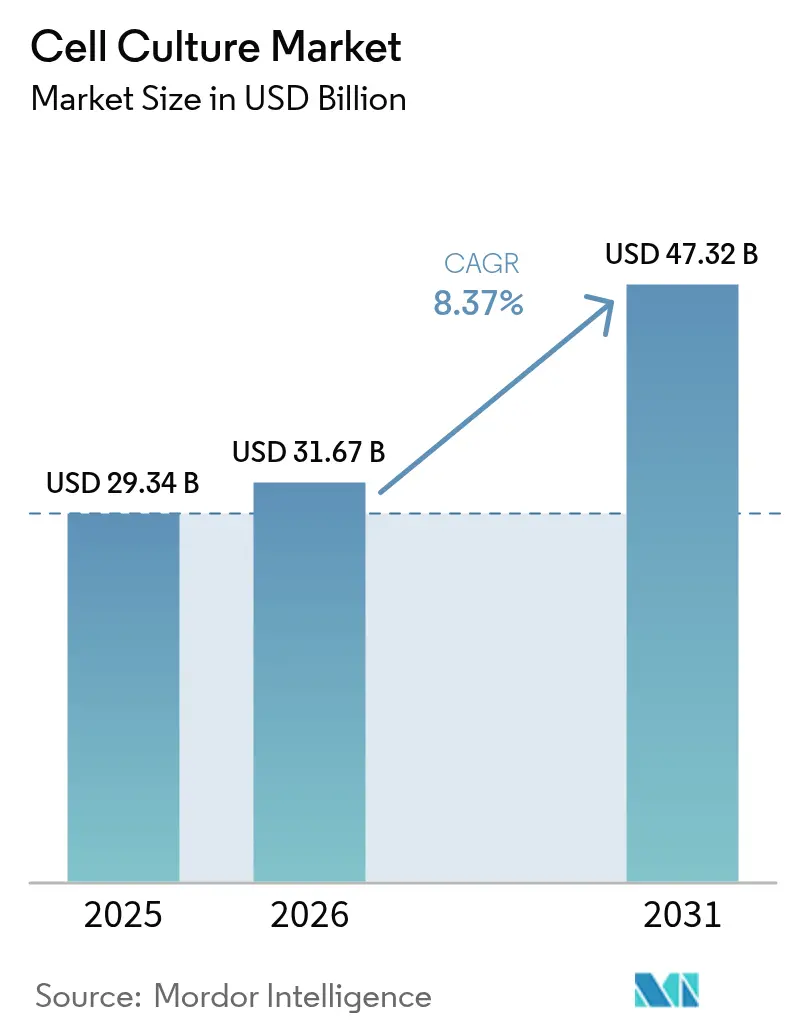

| 市場規模 (2026) | 31.67 十億米ドル |

| 市場規模 (2031) | 47.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞培養市場分析

細胞培養市場規模は2025年に293億4,000万米ドルと評価され、2026年の316億7,000万米ドルから2031年には473億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は8.37%です。堅調なバイオ製造需要、幹細胞臨床試験の急増、および再生医療に関する規制タイムラインの厳格化が、細胞培養市場全体の資本配分を再編しています。自動化されたシングルユース型バイオリアクター、無血清培地の革新、およびAI支援プロセス解析が、バッチあたりのコストを低減しながら再現性を向上させ、かつては小規模研究環境で停滞していた治療法のスケールアップを可能にしています。大手ライフサイエンスベンダーは現在、機器・消耗品・受託サービスを統合した垂直統合を推進し、サプライチェーンの強靭性を高め、技術移転サイクルを短縮しています。一方、日本・中国・米国における地域産業政策が施設建設を加速させ、生産を患者に近づけ、国境を越えた物流リスクを低減しています。胎児ウシ血清の供給制約と持続可能性への要請が相まって、規制申請を簡素化し倫理的障壁を取り除く化学的に定義された動物成分不含システムへの移行が加速しています。

レポートの主要ポイント

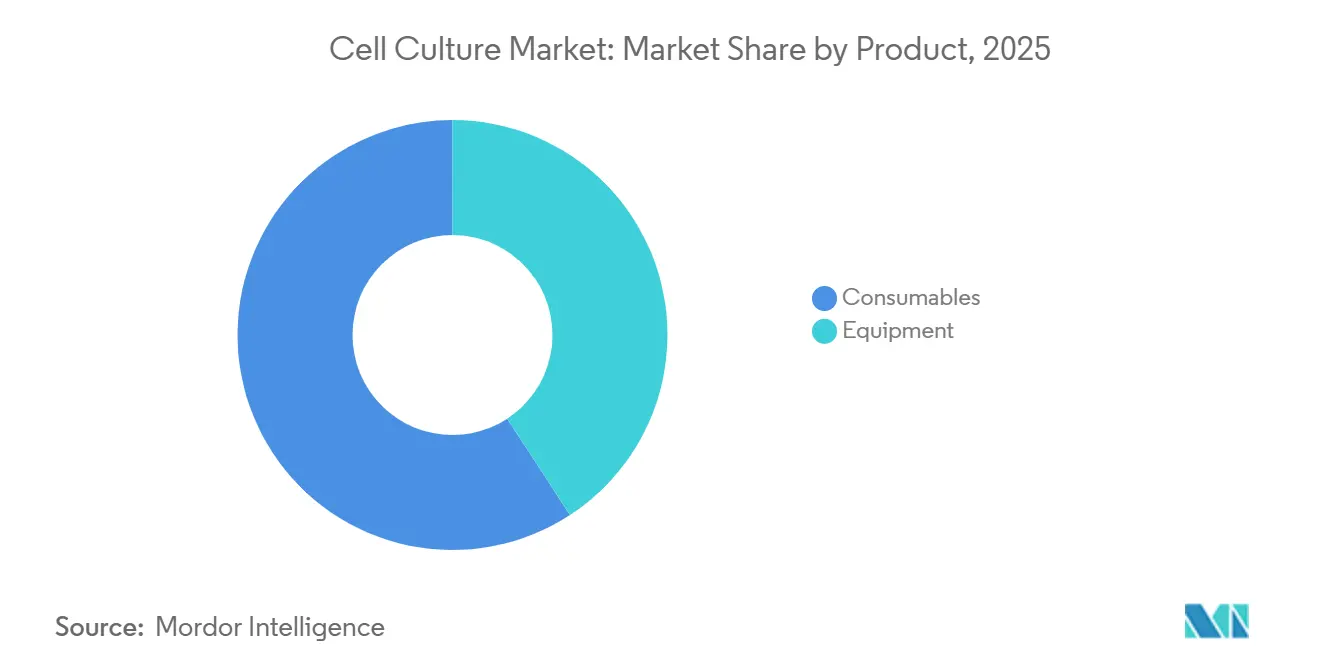

- 製品カテゴリー別では、消耗品が2025年に59.20%の収益シェアをリードし、機器は2031年までに年平均成長率8.51%で拡大する見込みです。

- 細胞タイプ別では、哺乳類細胞が2025年に細胞培養市場シェアの62.10%を占め、幹細胞は2031年まで年平均成長率8.25%で成長する見通しです。

- 技術別では、2次元システムが2025年に84.63%のシェアで優位を占め、3次元培養は2031年に向けて年平均成長率10.93%で進展しています。

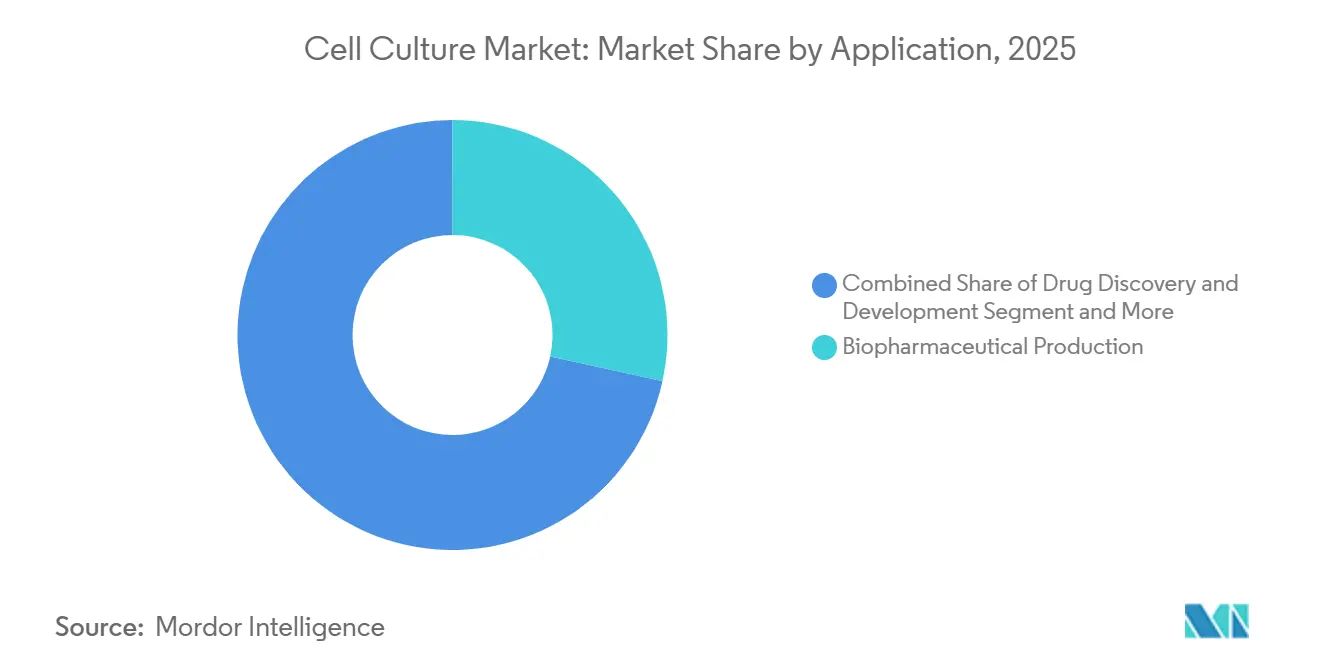

- 用途別では、バイオ医薬品製造が2025年の細胞培養市場規模の28.44%を占め、遺伝子・細胞療法製造は2031年まで年平均成長率9.23%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に53.05%のシェアを占め、受託研究・製造機関は2031年まで年平均成長率10.21%で増加しています。

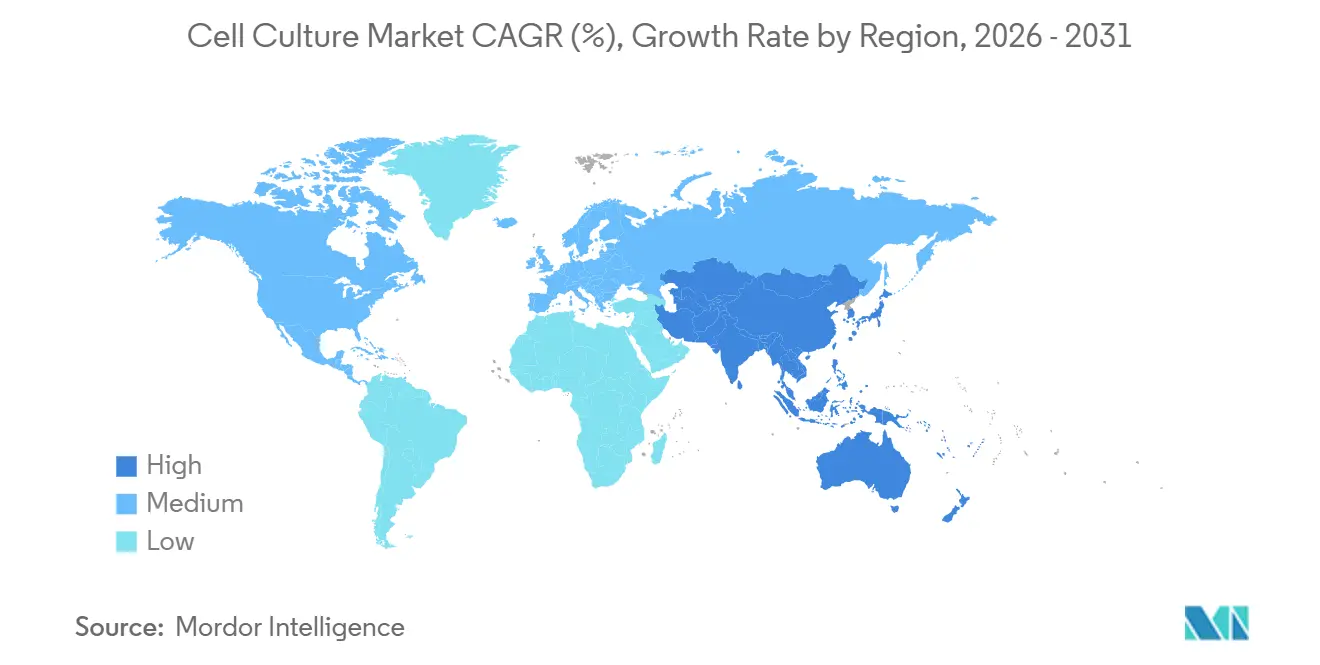

- 地域別では、北米が2025年に細胞培養市場シェアの35.59%を占め、アジア太平洋地域は2026年〜2031年の年平均成長率9.27%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の細胞培養市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の 負担がバイオ医薬品需要を押し上げる | +2.8% | 北米、 欧州、世界的波及 | 中期(2〜4 年) |

| 自動化された ハイスループットシステム | +2.1% | 北米、アジア太平洋 | 短期(2年 以内) |

| 官民 資金調達の勢い | +1.9% | 日本、中国、 米国 | 長期(4年 以上) |

| 遺伝子・ 細胞療法試験の拡大 | +2.4% | 米国、 日本、ドイツ | 中期(2〜4 年) |

| 創薬における 細胞ベースアッセイ | +1.2% | 北米、 欧州連合 | 短期(2年 以内) |

| 持続可能な 動物不含バイオプロセシング | +1.6% | 欧州連合、 北米、世界 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の世界的負担の増大がバイオ医薬品需要を牽引

非感染性疾患がバイオ医薬品パイプラインを拡大し続けており、製造業者はモノクローナル抗体、ワクチン、GLP-1治療薬を支える培養能力の拡大を余儀なくされています。Sanofは垂直統合型インスリン施設に13億ユーロを投じることを表明しており、大量の慢性疾患適応症が細胞培養市場の拡大に直結することを示しています。腫瘍学はこの圧力をさらに高めており、世界中で60件以上の人工多能性幹細胞試験が進行中で、そのほぼ3分の1が日本で行われており、ファストトラック承認が研究室から臨床への道を短縮しています[1]編集スタッフ、「日本の幹細胞療法への賭け」、nature.com。計算は明確です:慢性疾患の有病率が拡大するにつれ、細胞培養市場は人口の生産性を維持する治療の基盤を供給しなければなりません。

自動化・ハイスループット細胞培養システムにおける技術的進歩

閉鎖型シングルユースバイオリアクターとAIによるプロセス制御の急速な普及により、汚染リスクと技術者の作業時間が削減され、バッチスループットが2倍になっています。コペンハーゲンでの拡張では2,000リットルのシングルユース容器8基が追加され、年間150バッチの増産が可能となり、従来の大規模設備投資なしに自動化が段階的な能力向上をもたらすことが実証されました。液滴マイクロフルイディクスはさらに細胞株開発のタイムラインを短縮し、数週間にわたる手動クローン選択を数分のデジタル選択精度に置き換えます。これらの成果は細胞培養市場の損益に直接反映され、スポンサーが経済的に小規模な患者サブグループを対象とした開発を追求できるようにします。

細胞ベース研究に対する官民資金調達の拡大

日本の7億6,000万米ドルの再生医療プログラム、ドイツの前年比78%の資金調達増加、およびbit bioの3,000万米ドル調達などのベンチャー支援ラウンドが、科学的リスクを低減し民間の共同投資を呼び込む持続的な資本サイクルを強化しています[2]BIO Deutschland、「ドイツの資金調達が78%増加」、biodeutschland.org。これらの資金流入はパイロットプラント、GMP施設、人材育成に充てられ、将来の細胞培養市場の対象可能規模を拡大します。

世界的な細胞・遺伝子療法臨床試験パイプラインの成長

米国食品医薬品局(FDA)は2025年から年間20件の新たな細胞・遺伝子療法製品承認を見込んでいます。試験件数が増加するにつれ、社内GMP施設を持たない革新企業は受託製造業者に集まり、受託製造業者はすでに外部委託された先進治療製造の67.13%を処理しています。その結果、バイオリアクター、培地、分析機器に対する持続的な受注残が生まれ、細胞培養市場サプライヤーの燃料となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・ 運営コスト | -2.3% | 新興市場、 世界 | 長期(4年 以上) |

| 多様な規制 コンプライアンス負担 | -1.8% | 北米、欧州連合、 アジア太平洋 | 中期(2〜4 年) |

| 汚染リスク とバッチ失敗 | -1.1% | 世界、 インフラ未整備地域 | 短期(2年 以内) |

| 主要原材料の サプライチェーン脆弱性 | -1.4% | 輸入依存 地域 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

大規模cGMP細胞培養施設の高い資本・運営コスト

適合したバイオ医薬品プラントの建設には1平方フィートあたり500〜1,400米ドルのコストがかかる可能性があり、これはスタートアップ企業をアウトソーシングモデルへと向かわせ、資金が限られた地域での施設展開を遅らせる障壁となっています。FujifilmやLonzaのような資金力のある大手企業でさえ、拡張に9桁の価格を受け入れており、細胞培養市場への参入を妨げる財務的な重力を浮き彫りにしています。

地域をまたぐ厳格な規制・品質コンプライアンス要件

FDAのガイダンス、進化する欧州附属書1規則、およびGMP義務の国別解釈は、個別の申請、現地監査、および多くの場合冗長なバリデーション研究を必要とします。中小企業は専門の規制チームを雇用するか、承認遅延のリスクを負わなければならず、これはマージンを圧迫し、国境を越えたスケールアップを妨げる可能性があります[3]FDA広報室、「先進治療予測」、fda.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品がイノベーションを牽引し、機器が業務を変革

消耗品は2025年の細胞培養市場において59.20%という最大のシェアを維持しており、開発者が化学的に定義された動物不含培地処方に切り替えるにつれ、2031年まで年平均成長率8.27%で成長すると予測されています。この進化により、オペレーターは迫り来る胎児ウシ血清不足に対して保護され、臨床申請書類に追跡可能な成分を好む規制当局の要求にも合致します。機器面では、シングルユースバイオリアクター、灌流プラットフォーム、インラインセンサーが施設設計を刷新し、ダウンタイムと資本集約度を削減しています。Thermo Fisherによる41億米ドルのろ過事業買収は、精製ハードウェアが堅牢な連続処理において戦略的重要性を持つことを示しています。自動化が普及するにつれ、機器に帰属する細胞培養市場規模は過去のサイクルよりも速く拡大するでしょう——消耗品がより大きな収益基盤を維持するとしても。

研究開発ラボも同様に顕微鏡とイメージングシステムを刷新しており、YokogawaのCQ3000は下流のAI分析に供給されるライブ3次元画像を取得し、アッセイ開発を短縮します。使い捨てチューブ、フィルター、サンプリングポートがシングルユースエコシステムを完成させ、新しいバイオリアクターの設置ごとに予測可能な消耗品需要を固定します。これらの変化が相まって、機器のイノベーションが新たな消耗品SKUを解放し、その逆もまた然りというフィードバックループを確立し、細胞培養市場のバリューチェーンを豊かにします。

細胞タイプ別:哺乳類の優位性が幹細胞イノベーションの波に直面

哺乳類プラットフォームは2025年の細胞培養市場シェアの62.10%を生み出しており、これは主にCHO細胞株がモノクローナル抗体の主力であり続けているためです。しかし幹細胞は最も速い成長を示しており、2024年末に世界の試験数が115件に達したことで年平均成長率8.25%を記録しています。日本の規制加速制度と公的資金が人工多能性幹細胞療法を商業承認の直前まで引き上げており、GMP グレードの幹細胞培地、マトリックス、閉鎖型回収システムへの需要の変曲点を示しています。

哺乳類細胞株の中では、初代細胞が研究上の関連性を獲得する一方、不死化細胞株は信頼性の高い生産タイトルを供給しています。微生物および昆虫細胞システムは、哺乳類細胞株が効率的に発現できないニッチなタンパク質標的とワクチン抗原に対応しており、より広い細胞培養市場内で多様化した需要パターンを維持しています。

技術別:2次元培養の安定性と3次元イノベーションの加速の対比

3次元オルガノイドとスフェロイドが学会の議題を席巻しているにもかかわらず、2次元プラットフォームは2025年の収益の84.63%を依然として支配しています。これはcGMP検証済みの抗体プロセスが引き続きフラットウェアまたは撹拌タンク型モノレイヤーで稼働しているためです。既存製品を3次元に移行させると、確実な収率向上なしに規制上の負担が増加し、全面的な移行のペースを抑制しています。それでも、3次元は年平均成長率10.93%で増分予算を獲得し続けており、特に生理学的関連性が純粋な生産性を上回る探索ワークフローにおいて顕著です。

患者由来腫瘍オルガノイドは動物実験を回避した精密腫瘍学スクリーニングを可能にし、スキャフォールドフリースフェロイドキットはハイスループットラボのセットアップの複雑さを軽減します。バイオプリンティングが3次元培養と融合して組織構築物を組み立て、構造的に複雑なインプラントを求める再生医療プレーヤーが対象とする細胞培養市場の対象可能規模を拡大しています。

用途別:バイオ医薬品製造が成長を支え、遺伝子療法が加速

バイオ医薬品製造は2025年の細胞培養市場規模の28.44%を維持しており、これは大量の商業用抗体と季節性ワクチン製造によるものです。増分収益は現在、固定タンク面積からより多くのグラム数を絞り出す強化灌流トレインに既存抗体を組み込むことから生まれています。一方、遺伝子・細胞療法製造は、ウイルスベクターおよび自家細胞のバッチ数が臨床試験開始と並行して急増するにつれ、年平均成長率9.23%で加速しています。

創薬研究室は候補化合物の選択リスクを低減するために3次元アッセイを採用しており、ワクチン専門家は組換えタンパク質とmRNAプラットフォームの両方を扱うデュアルモーダルプラントを建設し、機器標準化の追い風を生み出しています。組織工学と診断がニッチな需要を補完し、治療用タンパク質の巨人を超えて細胞培養市場を多様化しています。

エンドユーザー別:製薬の優位性がCDMOの加速に直面

製薬・バイオテクノロジー企業は2025年の売上高の53.05%を吸収しましたが、多くの企業はアウトソーシングを優先して社内GMP施設を縮小しています。その結果、受託研究・製造機関は2031年まで年平均成長率10.21%で成長しており、CDMOはクライアントの技術移転リスクを低減する消耗品供給と付加価値分析の確保を迫られています。病院と診断ラボは無菌試験のために小規模ながら安定した需要を生み出し、学術センターは将来の商業需要を供給する上流の探索パイプラインを維持しています。このマルチステークホルダーエコシステムが、細胞培養市場全体において大量の産業用消耗品と特殊研究試薬の両方への注文を維持しています。

地域分析

北米は2025年の世界収益の35.59%を占め、MerckによるGardasilワクチン成分施設への10億米ドルの投資やAstraZenecaのメリーランド州における3億米ドルの細胞療法プラントなどの画期的な拡張に支えられています。2025年以降、年間20件の先進治療承認を予測する米国の規制環境が、新たに追加されたGMP施設の稼働を保証しています。カナダはCDMOを誘致する税額控除で地域を強化し、メキシコは大陸サプライチェーンを支援する充填・仕上げおよびコンポーネント成形能力を提供しています。2040年までに持続可能なバイオ製造で米国の化学品需要の30%を満たすという連邦政府の目標が、細胞培養市場に対する持続的な政策の追い風を提供しています。

欧州は強力なキャッチアップの勢いを示しています。ドイツのバイオテクノロジー資金調達は2024年に19億ユーロに急増し、英国はパンデミックリスクに備えるため4億5,000万ポンドのワクチンハブを発表しました。GMP附属書更新を調和させる欧州連合の取り組みが国境を越えた製品リリースを合理化し、汎欧州サービスネットワークを有利にしています。さらに、ベルリンにおけるBayerの遺伝子・細胞療法センターなどの協力関係が産業パートナーを公共科学エコシステムに引き込んでいます。

アジア太平洋地域は最も速い成長を記録しており、年平均成長率9.27%を達成しています。日本の7億6,000万米ドルの再生医療プログラムが60件以上のiPSC試験を生み出し、定義済み培地、閉鎖型バイオリアクター、下流精製スキッドへの国内需要を高めています。中国は上流の抗体プラントと新興のmRNAラインの両方を拡大し、インドはコスト優位性を活かして受託製剤と分析を獲得しています。韓国とオーストラリアはそれぞれ先進的な幹細胞製造と支援的な償還制度で地域の多様性を補完しています。総じて、アジア太平洋地域の人口動態プロファイル——高齢化社会と慢性疾患罹患率の増加——が、予測期間を超えて延びる細胞培養市場の需要滑走路を確固たるものにしています。

規制環境

細胞培養サプライヤーは、先進治療薬およびバイオ医薬品の規制当局が形成する、品質・CMC要件が厳格化する環境の中で事業を行っている。2026年5月、米国FDAはバイオロジクスライセンス申請(BLA)に向けたヒト細胞・遺伝子治療製品開発における化学、製造、および管理(CMC)に関する柔軟性のガイダンスを最終化した。この更新は、リスクベースアプローチを強化し、管理戦略、比較可能性の論拠、および培地・原材料・シングルユースシステム全体にわたる目的適合性の高い分析手法への重点を高めている。

欧州では、EMAが2025年7月1日から発効するガイドライン(EMA/CAT/22473/2025)を通じて、治験対象の先進治療医薬品(ATMP)に関する臨床試験の期待事項を進展させた。このガイドラインは、開発者に対して開発の早期段階から品質パッケージを強化するよう促し、複数国での試験における文書の整合性を図っている。別の標準化活動は、さらなるコンプライアンス層を追加している。2026年には、細胞治療製造に関連するISOの取り組みとして、細胞生存率分析法に関するISO 8934-1:2026、および細胞治療製品向けバイオプロセシング機器システムに関する2026年5月のISO/DIS 23565の投票が含まれる。これらの取り組みは合わせて、各地域における方法論の妥当性確認や機器適格性確認の要件をより一貫したものにすることを支えている。

競合環境

業界構造は、集中した機器リーダーシップと特化した革新企業の長いテールが混在しています。Thermo Fisherのろ過事業買収と発表された400〜500億米ドルのM&A戦略資金は、エンドツーエンドの能力スタックをめぐる争奪戦を浮き彫りにしています。Danaher、Sartorius、Merckも同様に消耗品を分析スイートに組み込み、顧客の切り替えコストを高めるロックインエコシステムを構築しています。同時に、ベンチャー支援の破壊的企業がAI駆動のクローン性プラットフォーム、ハイスループットオルガノイドライブラリー、および既存大手企業を侵食する無血清ニッチ培地を商業化しています。

価格競争ではなく戦略的提携がシェア変動を牽引しており、2023年のライセンス契約はディールフローの19%を占め、完全買収プレミアムなしに補完的な知的財産を活用することを可能にしています。最も激しく争われているホワイトスペースは、持続可能な原材料、インシリコプロセス制御、および主権バイオテクノロジーアジェンダに合わせた地域CDMOフットプリントを中心に展開しています。その結果、細胞培養市場はダイナミックであり続け、資本規模と機敏なイノベーションロードマップを組み合わせたプレーヤーに報いています。

細胞培養業界リーダー

Thermo Fisher Scientific

Danaher Corporation

Sartorius AG

Merck KGaA

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プロセスの集約化に加え、クローズド型かつ自動化された製造は、再現性を向上させつつ施設面積と汚染リスクを低減する細胞培養用消耗品、センサー、統合プラットフォームにホワイトスペースを生み出している。上流のパーフュージョンおよび高密度細胞培養は、CDMOおよびスポンサーのワークフローにより深く浸透しつつあり、これがろ過、インライン監視、および集約化されたプロセスを維持しながらGMPトレーサビリティ要件を満たせる規定培地製剤への需要を高めている。

能力増強の発表や設備アップグレードも、細胞培養用原料の引き込みにつながるバイオ製造サービス分野において、より明確な信号を示している。2026年7月、Evonikはインディアナ州ティペカヌーの原薬CDMO拠点における1億米ドル規模の近代化を発表し、これには100m3反応槽や重要システムのアップグレードが含まれる。Bora Biologicsもメリーランド州ロックビルでの拡張を発表し、2つのFDA登録施設全体でのシングルユースバイオリアクターの総設置容量を20,000Lまで引き上げる。同時に、Cytovance Biologicsは自社内のパーフュージョン能力を追加した(2026年7月)。これは、上流開発の集約化に対する需要を示すとともに、培地、細胞株開発ツール、プロセス分析を移管可能な製造パッケージとしてまとめ、CDMOや新興治療薬開発企業向けに提供するサプライヤーにとっての機会を強化するものである。

最近の業界動向

- 2026年6月:Merck KGaA(ドイツ・ダルムシュタット)は、約113億米ドルでBio-Techneを買収する最終契約を締結した。この取引は、細胞培養、分析、上流から下流までのプロセス開発を支援するライフサイエンスツールおよびワークフローの幅の拡大を目的としている。また、より広範な設置ベースへの到達と消耗品の引き込みを深めることを目指す大手サプライヤー間の統合の継続を示唆している。

- 2025年12月:Thermo Fisher Scientificは、大腸菌によるバイオ製造の生産性向上を目的とした次世代の化学的規定培地および給餌用製品を追加し、Gibco Bactoポートフォリオを拡大した。この発売は、無血清および規定製剤に関する提供内容を強化し、動物由来成分から脱却しつつ原材料トレーサビリティ要件を厳格化する顧客の動向に合致している。また、拠点や規模を問わず培地性能を標準化することで、より迅速な技術移転を支える。

- 2025年7月:Sartoriusは、3Dヒト細胞ベースのマイクロティッシュ提供企業であるMatTek Corpの買収を完了した。この買収により、Sartoriusは薬物発見、毒性試験、3D培養ワークフローで用いられる先進細胞モデルへと事業を拡大し、バイオプロセシングポートフォリオを補完する。これにより、2Dスクリーニングからより生理学的に妥当な3Dシステムへ移行する顧客への対応力が向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、研究、開発、バイオ製造のワークフロー全体において、管理された研究室および製造環境で細胞を培養、維持、拡大するために使用される製品および消耗品から生じる収益を対象としている。

範囲の除外事項:サービスのみの収益(受託試験や受託製造サービスなど)は、細胞培養製品および消耗品の販売とは別に請求される場合、対象外とする。

セグメンテーション概要

- 製品別

- 機器

- バイオセーフティキャビネット

- 遠心分離機

- 凍結保存機器

- 培養システム・バイオリアクター

- インキュベーター

- ピペッティング機器

- 顕微鏡・イメージングシステム

- 細胞カウンター・アナライザー

- ろ過システム

- アクセサリー(チューブ、コネクター、継手)

- 消耗品

- 培地

- 無血清培地

- 血清(胎児ウシ血清および代替品)

- 試薬

- 緩衝液・塩類

- サプリメント・増殖因子

- 凍結保護剤

- プラスチック製品(フラスコ、プレート、ディッシュ)

- 機器

- 細胞タイプ別

- 哺乳類細胞

- 初代細胞

- 継代細胞株

- 幹細胞

- 胚性幹細胞

- 成体幹細胞

- 人工多能性幹細胞

- 微生物細胞

- 細菌

- 酵母・真菌

- 昆虫細胞

- 哺乳類細胞

- 技術別

- 2次元細胞培養

- 3次元細胞培養

- スキャフォールドベース

- スキャフォールドフリー

- 用途別

- バイオ医薬品製造

- 創薬・開発

- 遺伝子・細胞療法製造

- ワクチン製造

- 組織工学・再生医療

- がん研究

- 診断・アッセイ開発

- 毒性試験・安全性評価

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関・受託開発製造機関

- 病院・診断ラボ

- 細胞バンク・バイオバンク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、明確な市場境界を設定し、公開データで確認できる需給の兆候にモデルを固定するために使用される。通常、ガイダンスや資金配分の方向性については米国FDAおよびNIH、研究室・バイオプロセス用原料に関連する貿易パターンについては米国国勢調査局およびUN Comtrade、国別のR&D状況についてはOECDなどの資料を参照する。

これに加えて、年次報告書、投資家向け説明資料、製品カタログ、業界団体のウェブサイト、および信頼できる報道機関の情報を確認し、細胞培養ワークフローに販売されている製品と価格動向の傾向を把握する。特許データベースも確認し、無血清培地、シングルユース培養システム、自動化など、イノベーションが集中している分野を把握する。企業財務や主要な報道イベントの迅速なスクリーニングおよび相互確認のために、企業財務およびニュース・財務情報に関する有料データベースの契約を選択的に利用する。ここに挙げたソースは例示にすぎず、データポイントの収集、仮定の検証、不明確な領域の明確化のために、他の多くの資料も参照している。

一次インタビューおよび調査

一次インタビューと調査は、実際に何が購入・使用されているかを検証するのに役立ち、また公開文書だけでは確実に読み取れない仮定を検証する役割も果たす。製造業者、販売業者、バイオ医薬品製造チーム、研究室の関係者と対話を行った。カバレッジはAPAC、EMEA、南北アメリカ全体でバランスが取られており、最終モデルには地域ごとの導入状況や価格の違いが反映されている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:15% | APAC:44% |

| ミッドティア:52% | 機能/部門リーダー:32% | EMEA:29% |

| 中小規模プレーヤー:16% | マネージャー:53% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、バイオ医薬品の生産動向および細胞培養強度の指標から需要プールを再構築するトップダウン方式から始まり、その需要を日常のワークフローで使用される主要製品カテゴリー全体の支出額に変換する。合計値を確実なものとするため、回転率の高い消耗品について、サンプル価格帯に推定使用量を乗じた選択的なボトムアップ検証を追加し、最終確定前にサプライヤーおよび流通チャネルからのフィードバックと照合する。

モデルにおける主要な入力項目には、バイオ医薬品製造のスループット、バイオ医薬品および先進治療薬への構成比のシフト、無血清または動物由来成分不使用培地の採用、培養システムにおけるシングルユースの浸透率、主要エンドユーザーにおける典型的なバッチ頻度、および主要消耗品の観測された価格変動が含まれる。ボトムアップの情報が不完全な場合、インタビューで検証された保守的な浸透率および置換サイクルの仮定によってギャップを処理する。

予測にあたっては、需要要因(バイオ医薬品の生産量やR&D支出の方向性など)と最も感応度の高い支出項目(特に培地、血清代替品、培養システム)との単純な多変量関係に支えられたシナリオ分析を用いる。専門家が能力増強、規制の変化、購買行動を変化させる短期的な供給制約などの時期の変化を指摘した場合、最終的な成長率が調整される。

データ検証と更新サイクル

結果が単一の仮定に依存しないよう、複数のチェックを通じて出力結果を検証する。アナリストは、関連する貿易動向、発表済みの能力増強計画、エンドユーザーが説明する調達パターンなどの独立した信号とモデル化された合計値を比較し、外れ値については承認前に調査する。

提出前には、モデルは段階的にレビューされ、価格、導入率、または需要代理指標が前回の更新から大きく変化した場合には再確認が行われる。本レポートは年次で更新され、重大な事象が発生した場合には随時更新される。発売直前に最終確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの細胞培養市場規模と他の公表推計値との比較

細胞培養に関する公表市場価値は、同じテーマを扱っているように見えても、研究ごとに製品範囲の境界の引き方や、基準年の価格設定、通貨タイミング、成長率の仮定が異なるため、差異が生じることがある。この差は、採用状況や平均販売価格(ASP)の進展について頻繁な確認を行わずに長期の予測期間を用いる場合、通常より大きくなる傾向がある。

無血清およびシングルユースワークフローの採用状況を追跡し、国別の価格設定および通貨タイミングを更新することで、Mordor Intelligenceは、別途請求される受託試験室サービスを含めることなく、製品および消耗品の購買に基づいた合計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 31.67 B (2026) | |

| 業界データプロバイダーA | USD 30.44 B (2024) | より早い基準年と2032年までの長い予測期間を採用しており、その範囲の示し方から、機器と消耗品にわたるより広範な分類がうかがわれ、これが細胞培養として計上される項目と隣接する研究室ワークフロー支出との区分を変化させる可能性がある。 |

| 業界パブリッシャーB | USD 26.17 B (2024) | より低い2024年基準を採用し、その上で2034年までのより高い長期CAGRを適用しており、培地や試薬のASP変動および採用のタイミングが頻繁に再確認されない場合、この差が拡大する可能性がある。 |

これら3つの出典間の差異は、主に基準年の選択、予測期間、および製品・消耗品を隣接する支出項目からどの程度厳密に区分しているかによって生じている。ここで用いられている手法は、明確な需要指標、インタビューによって検証された使用パターン、および独立した信号との整合性チェックに基づいているため、再現可能性が保たれている。

レポートで回答される主要な質問

2026年の細胞培養市場の規模はどのくらいですか?

細胞培養市場規模は2026年に354億6,000万米ドルであり、2031年までに571億3,000万米ドルに成長すると予測されています。

細胞培養消耗品の需要をリードするセグメントはどれですか?

培地と試薬が消耗品を支配しており、血清不足を背景に化学的に定義された動物不含処方への切り替えが需要を牽引しています。

幹細胞培養の急速な成長を促進する要因は何ですか?

規制上のファストトラック制度、115件以上の進行中の臨床試験、および日本の資金調達推進が、幹細胞を年平均成長率11.53%で最も速く成長する細胞タイプにしています。

CDMOが細胞培養の収益シェアを獲得している理由は何ですか?

高い施設設備投資と複雑なGMP要件が製薬企業をアウトソーシングへと向かわせ、CDMOを年平均成長率12.52%で牽引しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は年平均成長率12.42%で成長しており、日本への大規模な公的投資と中国・インドにおけるインフラの加速が牽引しています。

最終更新日: