ミラーコーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

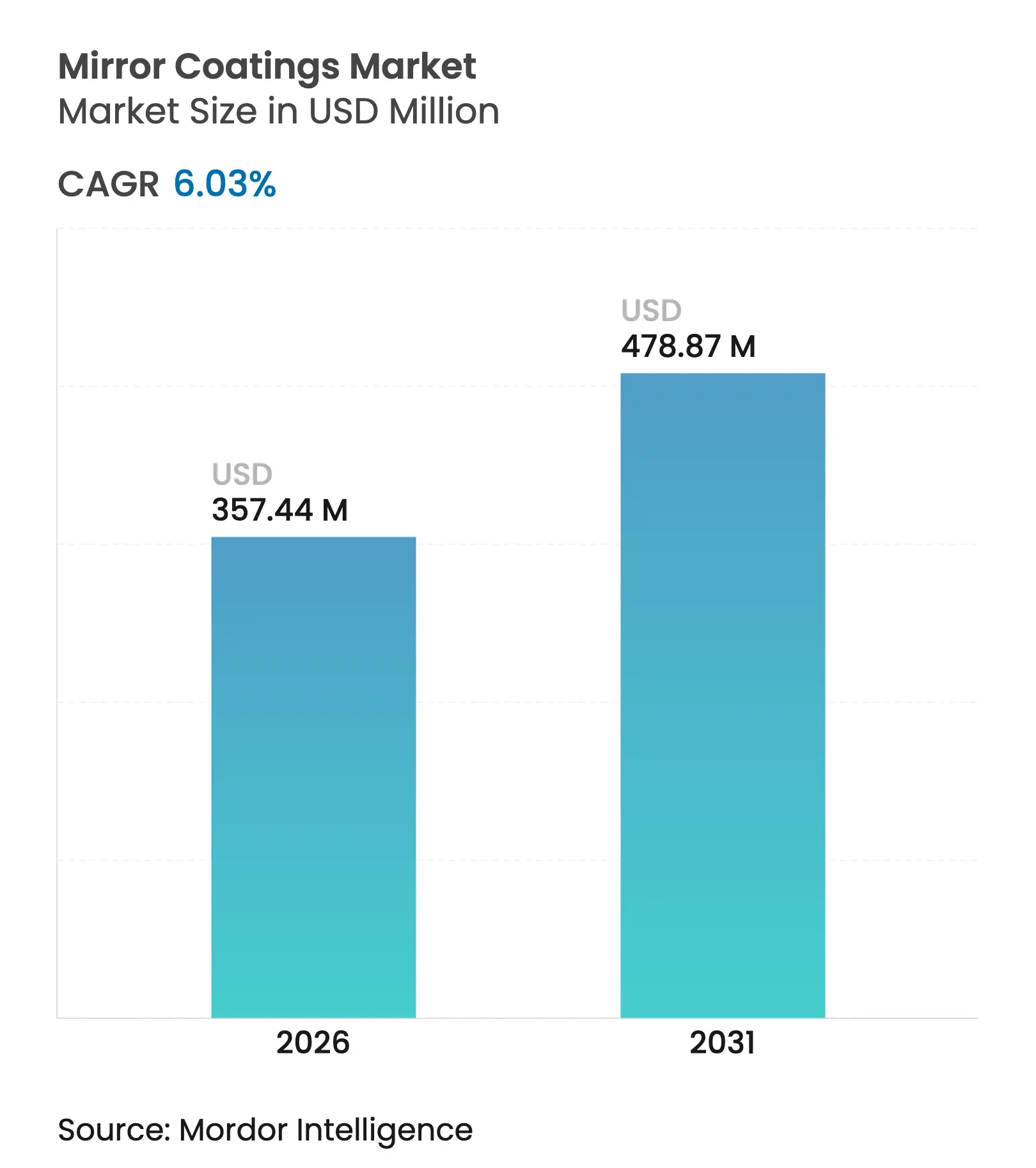

| 市場規模 (2026) | 357.44 百万米ドル |

| 市場規模 (2031) | 478.87 百万米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミラーコーティング市場分析

ミラーコーティング市場規模は2025年に3億3,710万米ドルと評価され、2026年の3億5,744万米ドルから2031年には4億7,887万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.03%となっています。成長の背景には、建築・建設、自動車、エネルギープロジェクト全体にわたり、反射率、耐久性、および耐環境性を向上させる高性能光学層への需要の高まりがあります。主要経済圏における建設の回復、急速な太陽光発電の拡大、プレミアム電気自動車のデザインが、適用可能な用途の裾野を広げています。また、メーカーはVOC規制の強化への対応と差別化された機能の実現を目的として、ナノ構造および水系化学品の採用を進めています。並行して、自動化スパッタリングラインへの投資やリサイクルパートナーシップの拡大が、主要サプライヤーのコスト低減と持続可能性目標の達成を後押ししています。グローバルなガラス大手と地域専門メーカーが原料確保、先進成膜技術の導入、ヘリオスタット・スマートファサード・軽量基材向けコーティングの開発に向けて競争を加速させており、競争激化の様相を呈しています。

レポートの主要なポイント

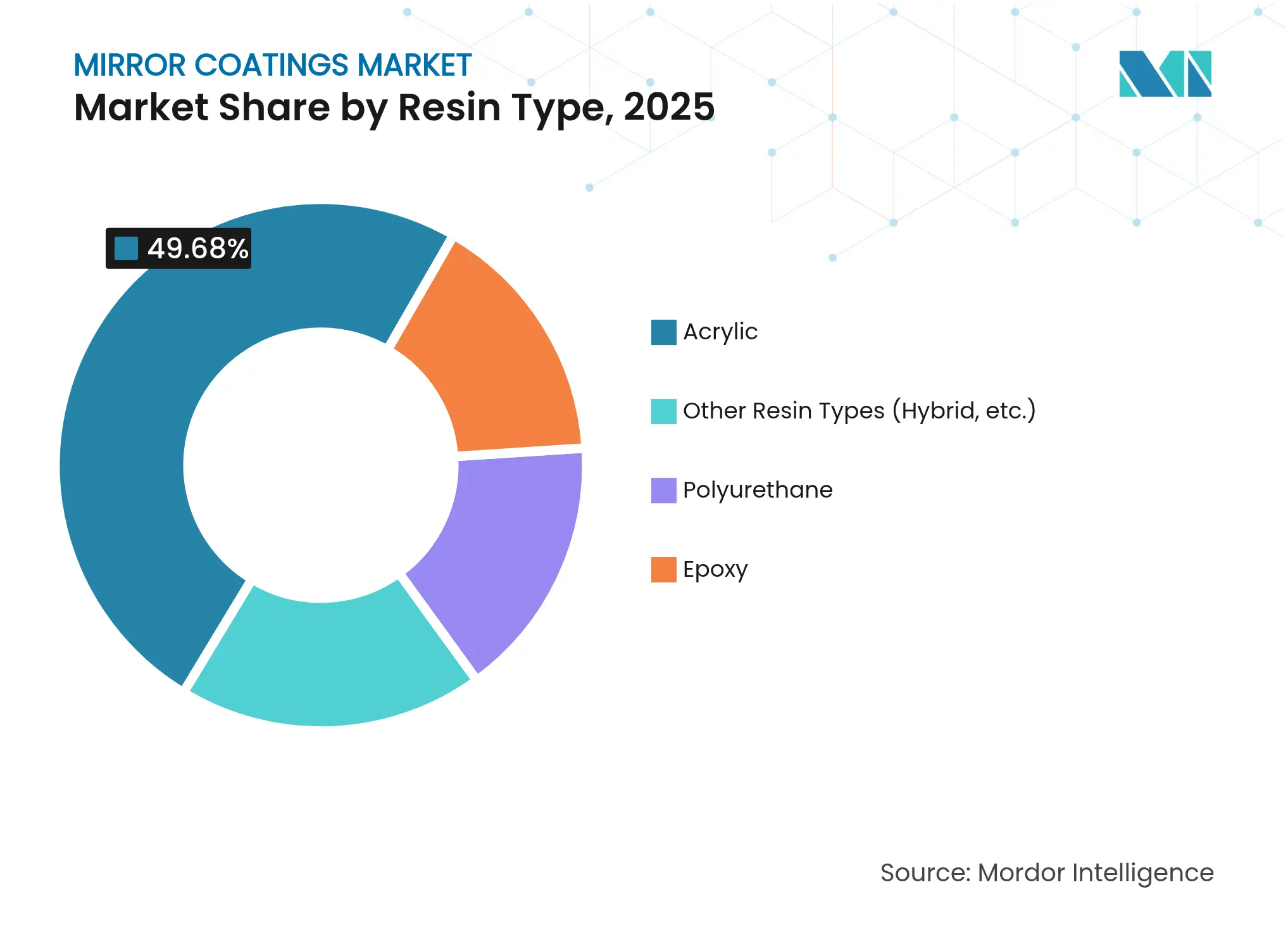

- 樹脂タイプ別では、アクリルが2025年の収益シェアで49.68%を占めトップとなり、ポリウレタンは2031年までに最速となる年平均成長率(CAGR)7.42%を記録すると予測されています。

- 技術別では、溶剤系処方が2025年に41.98%のシェアを占め、ナノコーティングは2031年まで最速となる年平均成長率(CAGR)7.31%で成長する見込みです。

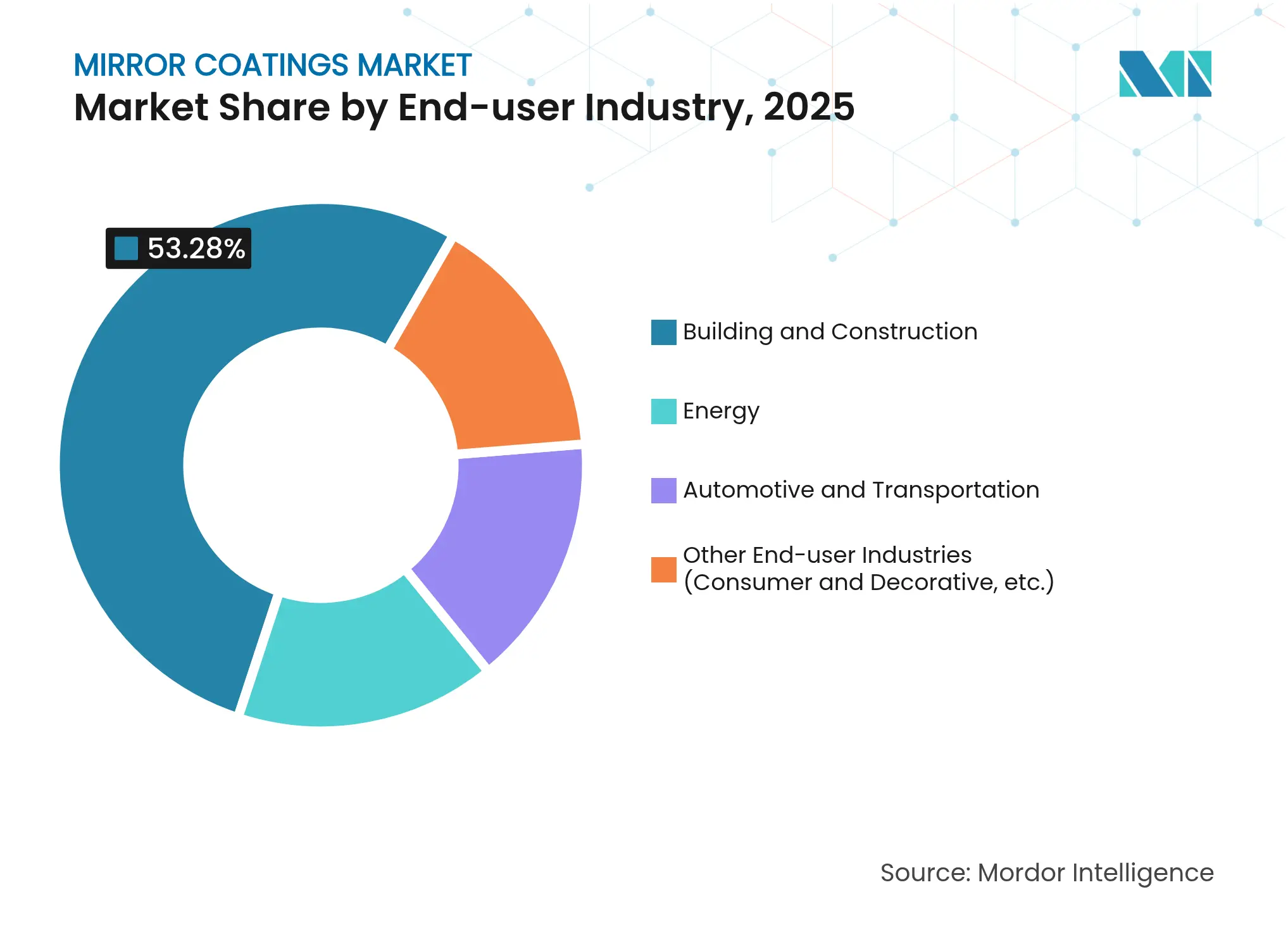

- エンドユーザー産業別では、建築・建設が2025年のミラーコーティング市場シェアの53.28%を占め、エネルギー用途は予測期間中に年平均成長率(CAGR)7.16%で拡大する見通しです。

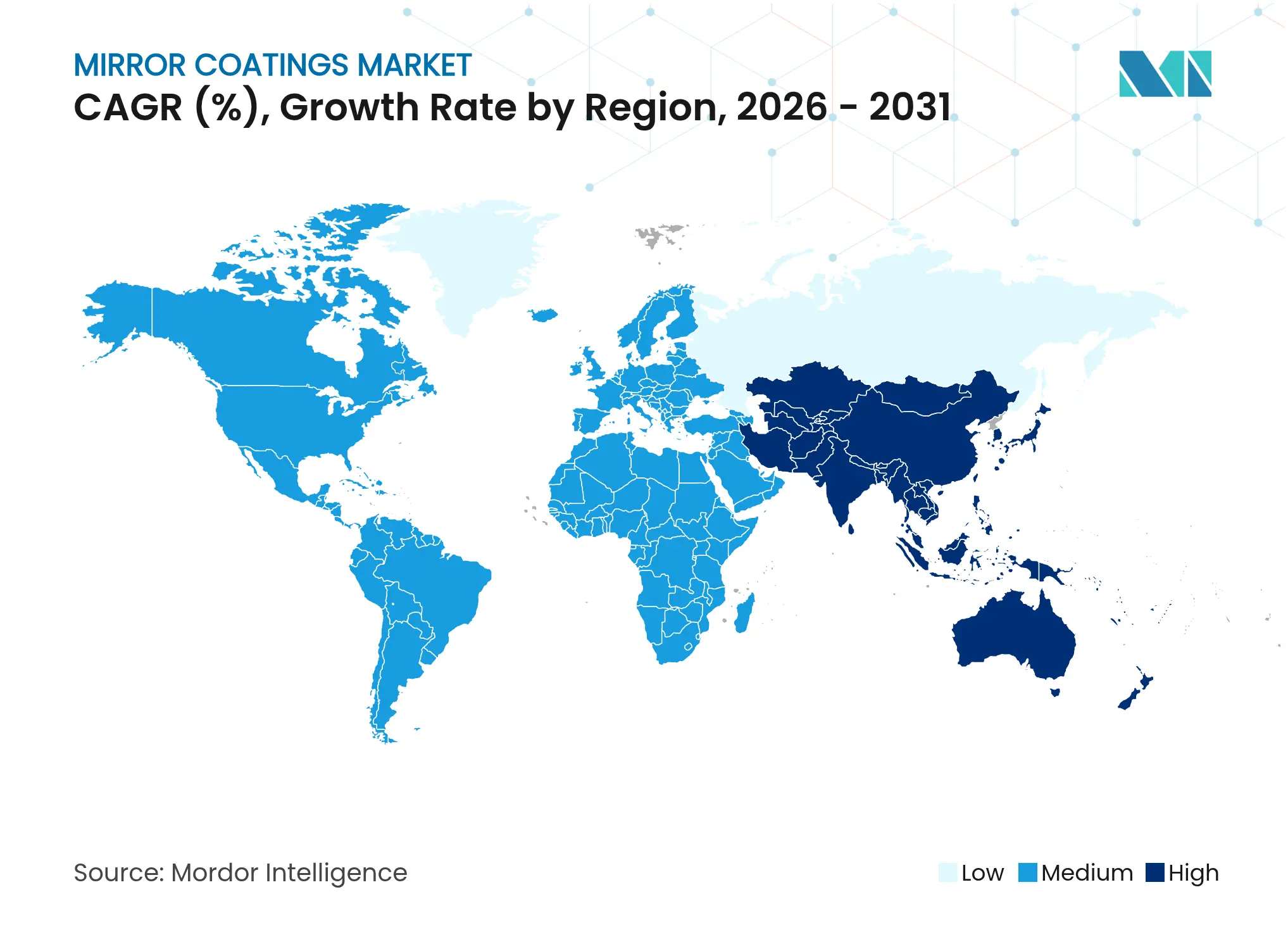

- 地域別では、アジア太平洋が2025年に54.35%のシェアでトップを占め、2031年まで年平均成長率(CAGR)7.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルミラーコーティング市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%・概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数経済圏における建設の回復 | +1.5% | グローバル、アジア太平洋および北米での早期回復 | 中期(2~4年) |

| 大規模集光型太陽熱発電(CSP)設備およびヘリオスタット改修の急速な拡大 | +0.8% | 中東・北アフリカ(MENA)、北米、アジア太平洋への波及 | 長期(4年以上) |

| プレミアム電気自動車(EV)メーカーからの軽量化需要 | +0.6% | グローバル、北米・欧州・中国に集中 | 中期(2~4年) |

| 中東・アフリカ(MEA)におけるソーラーグレード低鉄ガラスの生産能力増強 | +0.4% | 中東・アフリカ(MEA)が中核、アジア太平洋への輸出ポテンシャル | 長期(4年以上) |

| ナノ構造自己洗浄コーティングの商業化 | +0.3% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数経済圏における建設の回復

住宅・商業・複合用途の建設着工件数は、資金調達環境の改善および金利の安定化を背景に、2025年に9%増加し1兆3,000億米ドルに達すると予測されています。この回復は、採光と熱管理のために高反射率ミラー層を組み込んだ建築用グレージングソリューションへの需要を押し上げています。開発業者はアトリウム、ファサード、インテリアデザインにミラーを採用し、建物のエネルギー負荷を管理しながら現代的な美観を実現しています。プロジェクトのパイプラインが拡大するにつれ、紫外線(UV)曝露に耐えながら光学的な透明性を維持するプレミアム処方には価格プレミアムが生じています。労働力不足とスケジュールの逼迫が短期的な需要量を抑制する可能性がある一方で、迅速な納期と安定した品質を保証できる専門サプライヤーにとってはマージン拡大を支える要因となっています。

大規模集光型太陽熱発電(CSP)設備およびヘリオスタット改修の急速な拡大

大規模集光型太陽熱発電(CSP)プラントは、中央受熱器に向けて太陽光を反射・集光する精密コーティングを施したヘリオスタットミラーへの依存度を高めています。サウジアラビアおよび周辺諸国は、2024年末までに地域の太陽光製造能力を3GW超に引き上げ、さらに2030年までの稼働開始に向けた5GW規模の複合施設を追加で発表しました[1]Jaideep Malaviya、「中東が太陽光製造の拡大を加速するも原材料が障壁に」、Mercom India、mercomindia.com。機械学習を活用した調整によりCSPのエネルギー収率を最大44%向上させることが可能です。米国連邦政府による6件のヘリオスタット研究開発(R&D)プロジェクトへの300万米ドルの資金提供は、システムコスト削減とミラー寿命延長に向けた公共部門のコミットメントを示しています。日射の陰影効果を低減する長方形ミラー形状が、斜め角度性能に最適化された先進コーティングの新たな仕様書の策定を牽引しています。

プレミアム電気自動車(EV)メーカーからの軽量化需要

高級電気自動車ブランドは、車重の削減と航続距離の延長を目的として、ガラスからポリカーボネートおよびアクリル基材への切り替えを進めています。真空紫外線レーザー表面改質によりこれらのプラスチック材料の耐傷性が向上し、フロントモジュールおよびサイドミラーへの反射コーティングの適用が実現可能となっています。クリスタルガラス顔料はLiDAR反射率とドライバーの視認性を向上させ、TiO₂バックサイドコーティングミラーは重要な波長域で最大85%の反射率を達成しています。コーティング事業者は光学的透明性と電磁適合性(EMC)のバランスをとる必要があり、センサー干渉を回避するため金属膜と誘電体バリアを組み合わせた多層スタックに関する研究開発(R&D)が加速しています。

中東・アフリカ(MEA)におけるソーラーグレード低鉄ガラスの生産能力増強

ソーラーガラスはグローバルなフロートガラス生産量の5%を占めるに至っており、NSG GroupおよびVitroなどのメーカーが地域のCSPおよび太陽光発電(PV)市場向けの専用ラインを新設しています。AGC Glass Europeは2023年に4万2,917MWhの低炭素ガラスを生産し、排出量削減に向けて2030年までにカレット比率50%を目標としています。CO₂を75%削減するハイブリッド水素・電気炉などのイノベーションが顧客の調達方針と整合し、コーティングを持続可能なマテリアルパッケージの一部として提供できるサプライヤーへの評価が高まっています。日射量の多い砂漠環境では、密着性、UV安定性、耐摩耗性に優れたミラー層が必要とされています。

阻害要因影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(%・概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銀価格の変動による利益率に敏感な中小企業へのマージン圧迫 | -0.6% | グローバル、特にアジア太平洋のメーカーに影響 | 短期(2年以内) |

| グローバルなVOC規制の不統一による水系への移行遅延 | -0.4% | グローバル、各地域での規制の断片化 | 中期(2~4年) |

| 先進スパッタリングラインに対応する熟練労働者の不足 | -0.3% | 北米および欧州連合(EU)、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀価格の変動による利益率に敏感な中小企業へのマージン圧迫

太陽光発電(PV)ペーストからの銀需要は6,577トンへと倍増し、2024年には世界供給量の19%を消費したことで、中小コーティング事業者がヘッジに苦慮するスポット価格の上昇をもたらしました。リサイクル価格は1kgあたり約680米ドルで推移していますが、不純物の含有量のばらつきが調達を複雑にしています。銀の72%が他の金属の副産物として産出されるため、供給の弾力性は低い状況です。ニッチプレイヤーが銅への代替を試みていますが、光学性能の低下がプレミアムミラー市場への浸透を制限しています。原材料ポートフォリオを多様化する大手企業は、先物契約や財務ツールを活用してボラティリティへの耐性を高めています。

グローバルなVOC規制の不統一による水系への移行遅延

カリフォルニア州の規則では「VOC規制値」と「VOC実測値」を区別しており、コーティング事業者は各処方に対して専用の計算機を使用することを義務付けられています[2]カリフォルニア州大気資源局(California Air Resources Board)、「VOC制限値」、arb.ca.gov。欧州では利用可能な最良技術(BAT)ガイドラインが溶剤使用の最小化を求めていますが、執行状況は加盟国によって異なります。南海岸大気品質管理地区(South Coast AQMD)は2025年から2028年にかけてパラクロロベンゾトリフルオリドの段階的廃止を進めています。こうした規制スケジュールの断片化は、遵守コストを引き上げるとともに、新たな水系またはUV硬化ラインの設備投資計画を遅らせています。インドネシアなどの新興市場は異なるペースで進化しており、多国籍サプライヤーが対処を求められる規制の寄せ集め状態を生み出し、競争力を維持するために製品ラインの重複を余儀なくされることも少なくありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性にポリウレタンが挑戦

アクリル処方は2025年の収益の49.68%を占め、ファサード・装飾壁パネル・汎用ミラー向けの費用対効果の高い標準的選択肢としての地位を確立しています。ミラーコーティング市場は、過酷な気候条件下でも反射率を維持するアクリルのUV耐性と色安定性から恩恵を受けています。産業用仕様決定者は、製造サイクルを短縮する速硬化性と容易な加工性を評価しています。このセグメントの規模は、価格の予測可能性を保つコモディティ化されたサプライチェーンを支えています。

ポリウレタン樹脂は年平均成長率(CAGR)7.42%を見込んでおり、機械的ストレス、摩耗、化学物質への曝露が高い用途での採用が拡大しています。プレミアム自動車外装、高温環境下で稼働するCSPヘリオスタット、鉄道プラットフォームは、金属バッキングへの強固な接着を実現するポリウレタン層を採用しています。水酸基官能性プレポリマーの進歩により、イソシアネート含有量を低減しながら柔軟性が向上し、ミラーコーティング産業における健康・安全トレンドと整合しています。アクリルとエポキシの両成分を架橋結合するハイブリッド化学品が、弾力性と耐溶剤性の両方を必要とするニッチな航空宇宙機内装や船舶用コンソールに向けて台頭しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

技術別:溶剤系の安定性対ナノコーティングのイノベーション

従来型の溶剤系手法は2025年の売上高の41.98%を占めました。これらの手法は十分に理解された設備で稼働し、光学的均一性にとって不可欠な一貫した膜厚を実現できることから、依然として広く普及しています。資本集約度が低い点も、地域の請負業者にサービスを提供する中小規模のコーティング事業者に適しています。ただし、溶剤排出が許認可上のリスクをもたらす欧州および北米の一部地域では、環境規制の監視が強化されています。

ナノコーティングは年平均成長率(CAGR)7.31%を記録すると予測されており、より薄い層でより高い性能を実現することが期待されています。TiO₂ドープスタックは自己洗浄特性を付与し、太陽光アレイのメンテナンスコストを削減します。Ag-SiO₂複合構造は近赤外線反射を高め、建物のエネルギー効率を向上させます。これらの化学品をパイロットスケールから量産規模に拡大するには、精密な温度管理と高度なプラズマ成膜が必要であり、熟練技術者の需要が現時点では供給のボトルネックとなっています。再生可能エネルギーおよびスマートインフラに関連するミラーコーティング市場規模セグメントのアーリーアダプターは、実証されたライフサイクルコスト削減効果を根拠に価格プレミアムを受け入れています。

エンドユーザー産業別:建設のリーダーシップにエネルギーの成長が挑戦

建設セクターは2025年の収益の53.28%を占めました。複合用途高層ビルやホスピタリティ施設の改修において、採光の方向制御と室内空間の視覚的拡張を目的としたミラーが仕様化されています。設計者はミラー付きルーバーやキャノピーをますます多く取り入れ、人工照明の負荷を削減しながら居住者の快適性を向上させています。不動産開発業者がグリーンビルディング認証を目指す中、低VOCおよびリサイクル可能なコーティングシステムへの需要は引き続き拡大しています。

エネルギー用途は年平均成長率(CAGR)7.16%で拡大すると予測されており、日射量の豊富な地域では超高反射率を必要とするパラボリックトラフやヘリオスタットフィールドが導入されています。光学損失がわずか1%であっても発電プラントの設備利用率に大きな影響を与えることから、オーナーは厳格な品質管理プロセスを備えたサプライヤーを選好しています。CSPだけに起因するミラーコーティング市場規模は、変動性の高い太陽光発電(PV)発電を補完する蓄熱を国家の脱炭素化戦略が重点項目として位置づけているため、セクター平均成長率を上回るペースで拡大する見通しです。自動車・輸送分野は、ブルーティント防眩バックミラーやセンサー対応外装トリムの採用により安定した貢献を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋は2025年のグローバル市場価値の54.35%を占め、2031年まで年平均成長率(CAGR)7.05%を追跡しています。中国本土の500MWのCSP基盤、インドの都市鉄道の拡張、インドネシアの年率6.47%のコーティング成長が多層的な需要を生み出しています。地域の製造業者はフロートガラスハブへの近接性と競争力のある労働コストの恩恵を受けていますが、銀およびエネルギーコストのボラティリティが計画立案の複雑さをもたらしています。各国政府は同時に環境基準の引き上げを義務付けており、溶剤系と水系の両コーティングを生産する二重ライン体制の導入につながっています。

北米は、インフラ支出の再開と米国エネルギー省(Department of Energy)によるヘリオスタット技術革新への資金提供を背景に、中一桁台の成長を示しています。米国の商業建築業者は、州のエネルギーコードを満たすために低放射率(low-e)グレージングと統合されたミラーを選好しています。カナダの寒冷気候の州では、凍結と解凍の繰り返しに耐えるミラーバッキングが仕様化されており、ポリウレタンリッチスタックのニッチ市場を形成しています。

欧州では成熟した建設ストックが改修需要を下支えする一方、東欧の工業団地がグリーンフィールド機会を生み出しています。ベルギーとフランスにAGCの低炭素フロートラインがあり、環境製品宣言(EPD)を求める建築家への供給を担っています。厳格なVOC閾値が水系分散液への移行を加速させており、グローバルサプライヤーは生産を現地化するか、輸入溶剤ミックスに対する関税を負担するかの選択を迫られています。南米および中東・アフリカは規模は小さいながらも成長が速いセグメントを形成しています。サウジアラビアおよびアラブ首長国連邦の高日射地帯は、砂嵐と高い周辺温度に耐えるナノコーティングの試験場として地域全体を位置付けています。

競合状況

ミラーコーティング市場は、多角化した多国籍企業と機動力のある地域専門メーカーが混在しています。PPG Industries, Inc.は2023年に182億米ドルの売上高を計上し、航空宇宙および自動車の好調を背景にパフォーマンスコーティング部門が4.4%増加しました。Guardian Glassは世界中で20台以上のマグネトロンスパッタコーターを運用し、800件の特許を保有しており、技術主導のアプローチを示しています。Saint-GobainはMIRALITE EASYSAFEを商業化し、破損時に98%の破片を保持する樹脂バッキングを統合することで、安全性を重視した製品イノベーションを示しました。

戦略的動向は、生産能力の拡大、垂直統合、および持続可能性を中心に展開されています。AGC Interpaneは新たな複層ガラスラインへの投資によりドイツの生産能力を30%増強し、合わせガラス安全性能を追加しました。AGCとROSIのアライアンスなどのパートナーシップは、太陽光発電(PV)カバーガラスをフロート基材にリサイクルし、カレット供給を確保しながらエネルギー消費を削減しています。アジア太平洋では、複数のメーカーが均一性の向上と不良率の低減を図るために成膜ラインの自動化を進め、輸出品質基準を満たそうとしています。市場の統合は依然として緩やかで、上位5社の合計収益シェアは45%未満にとどまっており、自律走行車や太陽光発電(PV)アップグレード向けのナノ工学コーティングに特化した新興企業の参入余地が残されています。

ミラーコーティング産業リーダー

Guardian Glass

FENZI S.p.A

Saint-Gobain

AGC Inc.

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年12月:Saint-Gobainは、安全性の向上を目的とした特殊コーティングを施した新開発ミラー「MIRALITE® EASYSAFE」を発表しました。この革新的なミラーは特許取得済みの飛散防止樹脂バッキングを採用しており、破損時にも飛散せず、98%のガラス破片を保持します。

- 2023年10月:Guardian Glassは、塩化ビニルフィルムコーティングを採用した新たなミラー製品「UltraMirror™」を発売しました。この革新的な機能により、割れが生じた場合でも破片が一体に保持され、落下しないことで安全性を高めています。

グローバルミラーコーティング市場レポートの調査範囲

ミラーコーティング市場レポートには以下が含まれます:

| エポキシ |

| アクリル |

| ポリウレタン |

| その他の樹脂タイプ(ハイブリッド等) |

| ナノコーティング |

| 溶剤系 |

| 水系 |

| その他の技術(粉体およびUV硬化等) |

| 建築・建設 |

| 自動車・輸送 |

| エネルギー |

| その他のエンドユーザー産業(消費者・装飾等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | エポキシ | |

| アクリル | ||

| ポリウレタン | ||

| その他の樹脂タイプ(ハイブリッド等) | ||

| 技術別 | ナノコーティング | |

| 溶剤系 | ||

| 水系 | ||

| その他の技術(粉体およびUV硬化等) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| エネルギー | ||

| その他のエンドユーザー産業(消費者・装飾等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ミラーコーティング市場の現在の規模はどのくらいですか?

ミラーコーティング市場規模は2026年に3億5,744万米ドルです。

ミラーコーティング市場はどのくらいの速度で成長すると予想されますか?

市場は年平均成長率(CAGR)6.03%で拡大し、2031年までに4億7,887万米ドルに達する見込みです。

どの地域がミラーコーティング市場をリードしていますか?

アジア太平洋がグローバル収益の54.35%を占め、年平均成長率(CAGR)7.05%を記録すると予測されています。

技術別で最も成長が速いセグメントはどれですか?

ナノコーティングは自己洗浄特性と光学的強化により、2031年まで年平均成長率(CAGR)7.31%を記録すると予測されています。

なぜポリウレタン樹脂の人気が高まっているのですか?

ポリウレタンはプレミアム自動車およびエネルギープロジェクトで求められる優れた耐久性と耐薬品性を提供し、年平均成長率(CAGR)7.42%を支えています。

最終更新日: