3D細胞培養市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

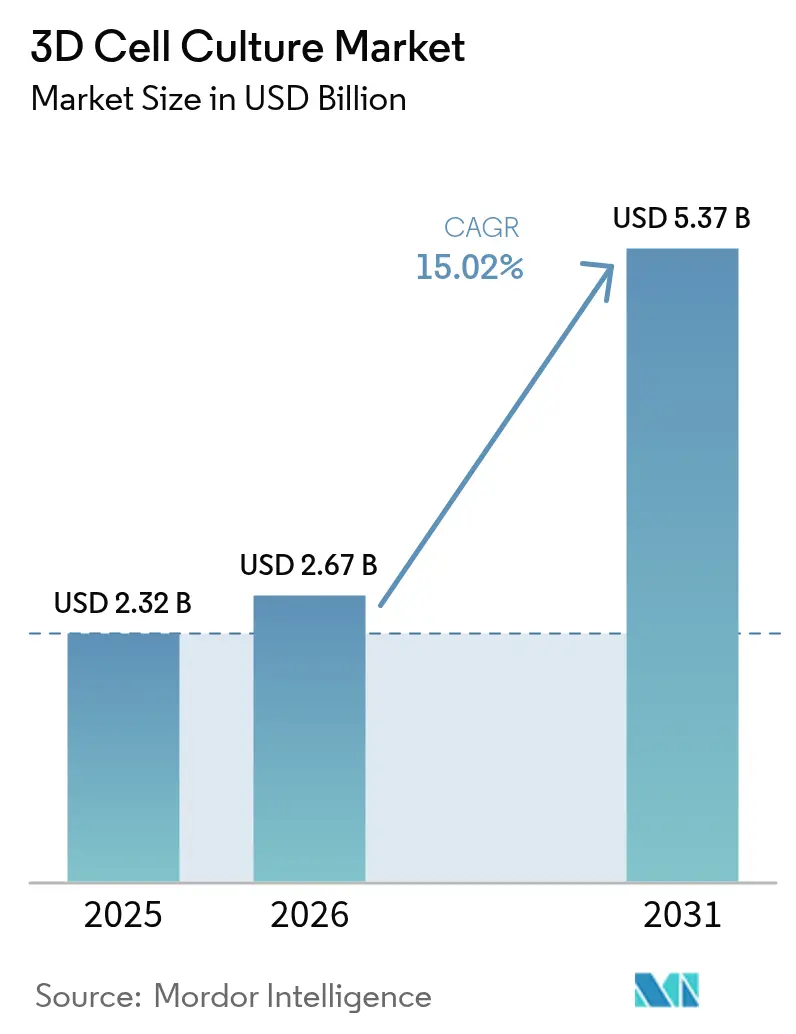

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 5.37 十億米ドル |

| 成長率 (2026 - 2031) | 15.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D細胞培養市場分析

2026年の3D細胞培養市場規模は27億米ドルと推定され、2025年の23億2,000万米ドルから成長し、2031年には53億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率15.02%で成長します。北米は、充実した製薬パイプライン、豊富なベンチャー資金、および非動物アッセイに対するFDAの奨励策を背景に、リーダーシップを維持しています。アジア太平洋は、各国政府がバイオテクノロジーを国家産業政策に組み込み、トランスレーショナルメディシンクラスターを拡大するにつれて、最も急峻な成長軌道を示しています。スキャフォールドベースの形式は、ターンキープロトコルにより依然として主流ですが、マイクロフルイディクスによるオルガン・オン・チップデバイスは、信頼性の高い毒性スクリーニングに不可欠な組織間クロストークおよびフロー駆動せん断力を再現することから、最も急速に拡大しています。画像解析とマルチオミクスの読み取りを自動化する人工知能アドオンは、3D培養システムをハイコンテンツ創薬エンジンへと変貌させ、ベンチとクリニックの間の歴史的なデータギャップを埋めています。

主要レポートのポイント

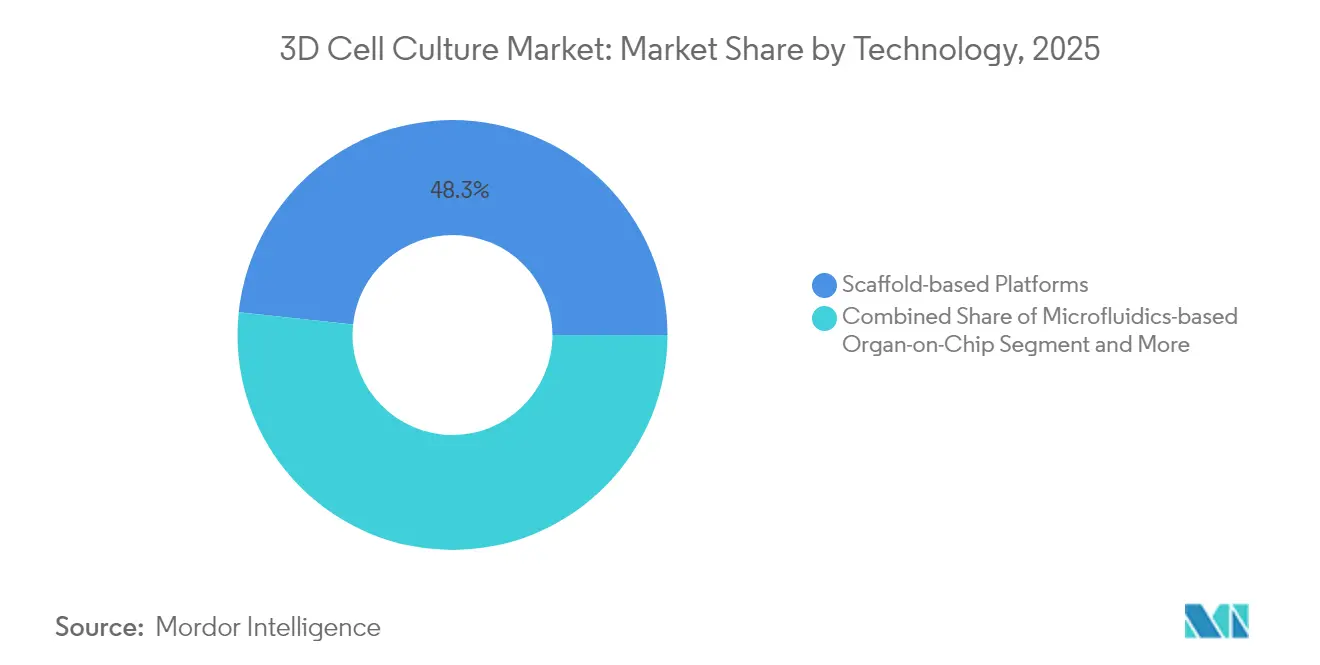

- 技術別では、スキャフォールドベースプラットフォームが2025年の3D細胞培養市場において48.32%のシェアでリードしました。マイクロフルイディクスベースのオルガン・オン・チップシステムは2031年にかけて年平均成長率18.25%で進展しています。

- 用途別では、がん研究が2025年の3D細胞培養市場シェアの44.62%を占めました。再生医療は2031年にかけて年平均成長率16.74%で拡大しています。

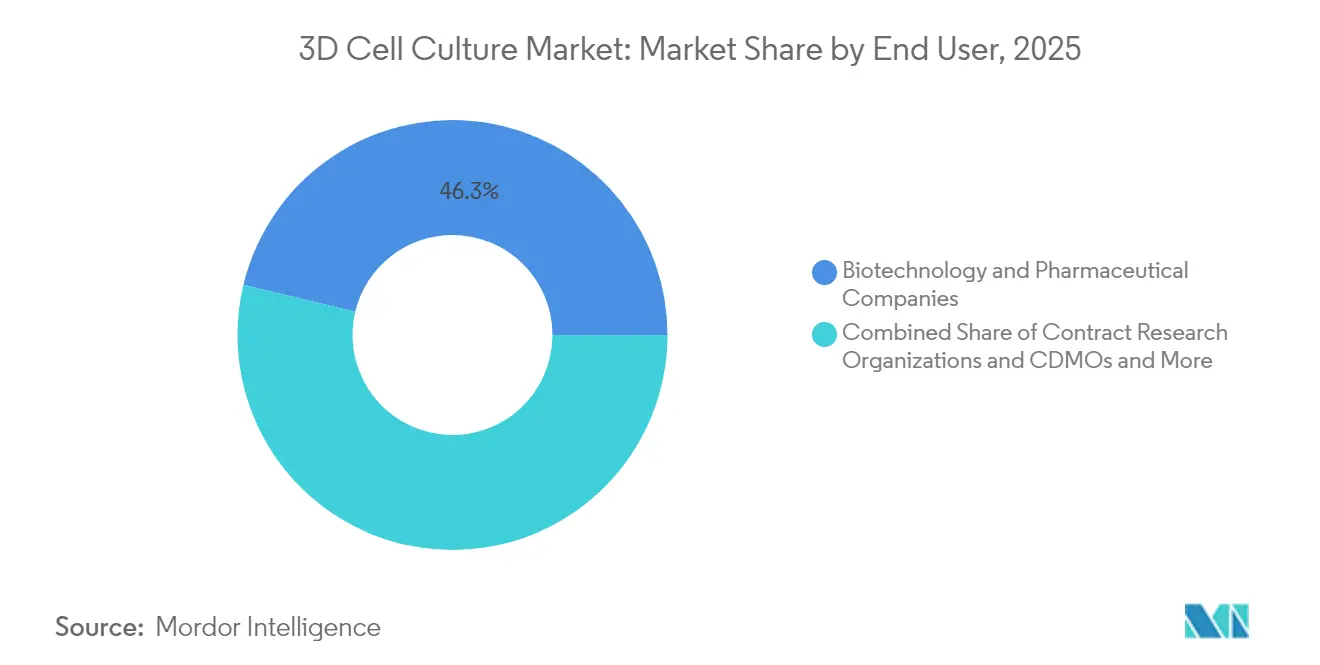

- エンドユーザー別では、バイオテクノロジー・製薬企業が2025年の3D細胞培養市場の46.25%を保有しました。CROおよびCDMOは2026年から2031年にかけて年平均成長率16.12%で成長すると予測されています。

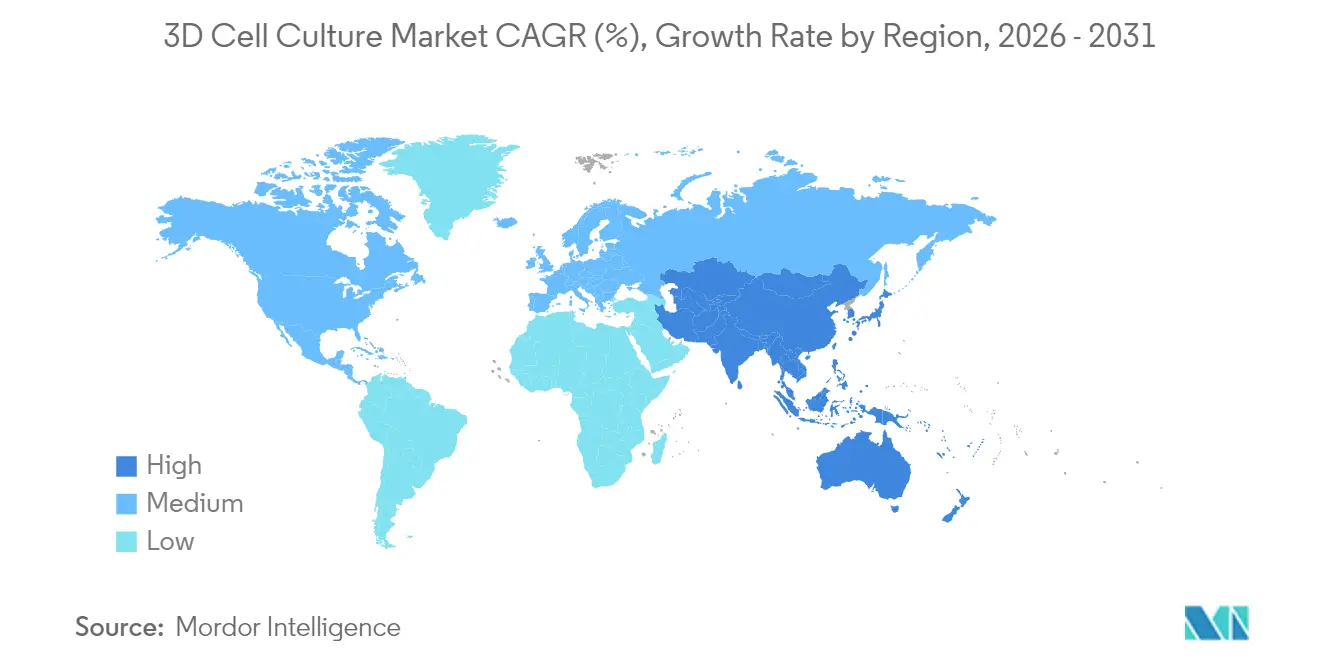

- 地域別では、北米が2025年のグローバル3D細胞培養市場の41.55%を支配しました。アジア太平洋は2031年にかけて年平均成長率16.32%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

3D細胞培養市場のドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生理学的に関連性の高い前臨床モデルへの需要 | +4.2% | 北米、欧州 | 中期(2〜4年) |

| 再生医療・個別化医療への投資急増 | +3.8% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 動物実験代替に向けた規制上の圧力 | +3.1% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| スキャフォールド材料・バイオインクの急速な進歩 | +2.5% | グローバル | 短期(2年以内) |

| 製薬企業とCROのターンキーパートナーシップ | +1.7% | 北米、欧州、中国、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

後期臨床試験での薬剤失敗を削減するための生理学的に関連性の高い前臨床モデルへの需要拡大

フェーズIIおよびフェーズIIIにおける薬剤候補の90%の脱落率は、予測精度をR&Dの必須要件としています。細胞外マトリックスの硬さ、酸素勾配、多細胞相互作用を再現する三次元組織は、2Dプレートでは見逃されることが多い毒性シグネチャーをもたらします。FDA近代化法3.0は現在、非動物データに基づく治験薬申請を認め、企業の検証サイクルを加速しています。バイオプリントされた患者由来オルガノイドは、奏効者と非奏効者のリアルタイム層別化を可能にし、コストのかかる試験再設計を削減します。肝臓オン・チップアレイを導入した製薬チームは、2024年の申請において肝毒性に関連する候補薬の撤退が30%減少したと報告しています。これらの改善が相まって臨床リスクを縮小し、高度な培養プラットフォームへの先行投資を正当化します。

再生医療・個別化医療へのグローバル投資の拡大が3D培養の普及を加速

再生医療に向けられた民間・公的資本は2025年にグローバルで300億米ドルを超え、そのうち35%が組織工学ツールキットに充当されました。自家移植片は患者固有のマイクロ環境を必要とするため、企業は3Dバイオプリンティングと人工多能性幹細胞を統合して免疫適合性グラフトを製造しています。中国の国家自然科学基金はヒドロゲルベースの臓器パッチへの助成金を倍増させ、国内のバイオインクサプライヤーを刺激しました。CRISPR編集オルガノイドへの並行投資は、かつては治療不可能とされていた単一遺伝子疾患の前臨床設計図を生み出しています。これらのトランスレーショナルワークフローは、カスタマイズ可能なスキャフォールド化学と灌流バイオリアクターに依存しており、3D培養ハードウェアを精密医療バリューチェーンの中核に組み込んでいます。

化粧品・製薬における動物実験代替に向けた規制・倫理的圧力の強化

EU化粧品指令による動物実験の全面禁止とREACH改正により、メーカーは代替毒性評価パイプラインを調達することを余儀なくされています。ISO、CEN、ASTMはオルガン・オン・チップの用語、センサー校正、エンドポイント報告を標準化しており、規制当局に申請書類提出のための堅牢なチェックリストを提供しています[1]欧州委員会共同研究センター、「オルガン・オン・チップ技術の標準化ロードマップの策定」、ec.europa.eu。韓国の食品医薬品安全処は2025年に、皮膚オン・チップアッセイを単独の刺激性スクリーニングとして認める指針を発行しました。紙ベースのマイクロフルイディクス表皮モデルは消耗品コストを40%削減し、既存のハイスループットイメージングセットアップに適合します。コンプライアンスの期限が収束するにつれて、申請書類の準備を短縮し、動物福祉に関連する訴訟リスクを低減する、検証準備済みの3D構造体への需要が高まっています。

スキャフォールド材料・バイオインクの急速な進歩による商業規模の3D生産の実現

次世代ヒドロゲルは、硬さ、分解性、細胞接着モチーフを調節するモジュール式ペプチド配列を使用しており、施設を改修することなく心臓、肝臓、神経の表現型に合わせてマトリックスを調整することができます。ポリエチレングリコールとコラーゲンを組み合わせたハイブリッドスキャフォールドは、低免疫原性を維持しながら引張強度を3倍に高め、長期灌流培養をサポートします。pHや酵素トリガーに応じて成長因子を放出するスマートバイオマテリアルは、分化経路の時間的制御を可能にします。低コストの押し出しバイオプリンターと組み合わせることで、これらの材料はスクリーニングキャンペーン向けのスフェロイドライブラリのバッチ製造に対応できるレベルまで体積スループットを押し上げます。凍結乾燥ヒドロゲルカートリッジを拡大するベンダーは、カスタム混合物と比較して運営コストが25%低下したと報告しており、中規模ラボにとっての主要な経済的障壁を取り除いています。

3D細胞培養市場の抑制要因影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本・運営コスト | -2.8% | グローバル(新興市場でより顕著) | 短期(2年以内) |

| 統一された検証標準の欠如 | -2.3% | グローバル | 中期(2〜4年) |

| 専門技術人材の不足 | -1.5% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の2Dシステムと比較した高度な3D培養プラットフォームの高い資本・運営コスト

商業用フロー制御オルガン・オン・チップリグの定価は8万米ドルから15万米ドルの間であり、積み重ね可能な2Dインキュベーターの1万5,000米ドルという参入価格をはるかに上回ります。マイクロフルイディクスポンプ、インラインセンサー、マルチプレックス画像キャプチャを含めると、運営費用はさらに増加します。小規模な研究機関はアップグレードを先送りし、南米やアフリカでの地域普及を制限しています。メーカーはデスクトップ光造形プリンターで製造されたモジュール式チップで対応しており、1回あたりのコストを35%削減しています[2]Dasgupta I. ら、「マイクロフルイディクスオルガン・オン・チップ技術」、mdpi.com。光硬化性樹脂の一括供給契約とオープンソース制御ソフトウェアにより所有コストが削減され、多くのラボにとって2つの予算サイクル以内にこの制約を無効化できる可能性があります。

検証・再現性に関するグローバルな統一標準の欠如

報告形式の相違が施設間のデータ統合を妨げ、複数の管轄区域にまたがる規制申請を複雑にしています。欧州委員会の共同研究センターは2025年に、オルガン・オン・チップシステムの参照材料、生存率エンドポイント、施設間リングテストを概説したロードマップを発表しました。米国国立標準技術研究所はISO TC 276と協力して、バリア完全性と流体せん断に関する用語を統一しています。コンセンサスプロトコルが成熟するまで、スポンサーは各国規制当局の要件を満たすために追加の検証研究に資金を提供しなければならず、プロジェクトのタイムラインが膨らんでいます。この状況は、第一波の標準が2027年までに認められた公定法に転換されるにつれて緩和されるはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

3D細胞培養市場セグメント分析

技術別:

マイクロフルイディクスが既存プラットフォームを再形成スキャフォールドプラットフォームは2025年の3D細胞培養市場シェアの48.32%を占め、細胞外マトリックスの模倣を必要とする長期培養に不可欠であり続けました。このレガシーカテゴリーは数十年にわたる公開プロトコルの恩恵を受けており、規制された品質システム内での検証を容易にしました。しかし、マイクロフルイディクスオルガン・オン・チップサブセグメントは、層流、リアルタイムイメージングウィンドウ、トランスレーショナル薬物動態を解明するマルチオルガンネットワーキングの能力に支えられた年平均成長率18.25%で、すべての競合を上回っています。ベンダーは蠕動ポンプフリーの重力流と磁気結合バルブを統合し、メンテナンスのダウンタイムを削減して実験の再現性を高めています。さらなる勢いは、代謝フラックスを機械学習モデルにストリーミングするクラウド接続センサーから生まれており、生の画像を数日ではなく数分で用量反応曲線に変換します。この効率性は、積極的なマイルストーンタイムラインに追われる創薬チームに響き、静的ヒドロゲルインサートからの代替を促しています。コストが低下するにつれて、マイクロフルイディクスの3D細胞培養市場規模は、ハイブリッドプロトコルが間質コンパートメントをシミュレートするためにチップ内にヒドロゲル液滴を混合するため、すべてのスキャフォールド需要を侵食することなく、2029年以前に2024年のベースラインを2倍にすると予測されています。

スキャフォールドフリースフェロイドジェネレーターは音響力または磁力を活用して細胞凝集体を組み立て、384ウェルスループットを必要とするハイスループットスクリーニンググループに訴求します。3Dバイオプリンティングワークステーションは、かつてエンジニアリング部門に限定されていましたが、現在はGMPグレードのエンクロージャーを備えて出荷されており、商業的な自家組織製造に向けた技術の位置づけを確立しています。灌流センサーと組み合わせたバイオリアクターは、細胞療法製造を目的としたミリリットルスケールの組織構造体に必要な均一な栄養勾配を提供します。フルスタックモデル設計、検証、データ解釈を提供するサービスプロバイダーは、ターンアラウンドスピードと分子アノテーションの深さで競争しており、これは内部能力が限られた小規模バイオテク企業に響く差別化です。これらの技術的進歩は総じて対象ユーザーベースを拡大し、3D培養を探索的なアドオンではなく主要な手法として定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

個別化腫瘍学がイノベーションを牽引がん研究は2025年の総支出の44.62%を占めました。これは、異型腫瘍オルガノイドが単層アッセイでは隠れてしまう耐性メカニズムを明らかにするためです。3Dマトリックス内の低酸素勾配と免疫細胞の共培養により、マイクロ腫瘍ニッチに対するチェックポイント阻害剤と養子細胞移植のスクリーニングが可能になります。患者由来オルガノイドの薬剤応答と臨床転帰の正の相関は、2024年の検証研究で85%に達し、トランスレーショナルバリューを裏付けています。その結果、腫瘍学グループはマウス異種移植から高スループット腫瘍チップアレイへと予算を再配分し、リード優先順位付けを加速しています。

再生医療・個別化治療ワークフローは年平均成長率16.74%で進展しています。これは、3Dスキャフォールドが2D基板では支持できない幹細胞の運命決定を導くためです。工学的に作製された軟骨パッチは、3Dプリンティングによってのみ達成される帯状硬さ勾配に支えられ、2025年の試験でファーストインヒューマン移植のマイルストーンに到達しました。治療的用途を超えて、肝臓および神経オルガノイドは希少疾患の疾患モデルを提供し、限られていながらも機構的に豊富なアッセイシステムを必要とする希少疾病用医薬品開発者を引き付けています。創薬・毒性評価ラボは、3D構造体が平面培養よりも有害事象データベースとの一致率が4倍高いことを評価しており、高価値化学シリーズの脱落を削減しています。化粧品・ウイルス学試験はニッチですが成長しているニッチであり、特に法規制が動物代替を推進し、アウトブレイクがヒト組織関連感染モデルの必要性を浮き彫りにするにつれて拡大しています。

エンドユーザー別:

CROの関与が急増バイオテクノロジー・製薬企業は2025年の全注文の46.25%を消費しました。これは、後期臨床試験での失敗の経済性がプレミアム支出を正当化するためです。企業のESGコミットメントに動物削減目標が組み込まれた後、内部での採用が加速しました。しかし、CROおよびCDMOは16.12%という最高の成長率を記録しています。これは、専門ハードウェアと多分野にわたるスタッフを集約し、多くのスポンサーにわたってコストを償却するためです。戦略的提携により、製薬クライアントはメソッド開発をアウトソースし、内部の科学者をリード最適化タスクに集中させることができます。学術・研究機関はイノベーションの温床であり続け、後に商業キットに移行する新規ヒドロゲル化学と分析モダリティを推進しています。病院・診断センターは、難治性症例における治療選択を知らせる患者由来オルガノイドプログラムを試験的に導入しており、将来的にはポイントオブケア培養ステーションが臨床病理ラボに参入する可能性を示唆しています。多くのスタートアップを支えるサービスとハードウェアのハイブリッドビジネスモデルは、資本支出をCFOの予算規範に合致した運営費用に転換し、より広範な関与を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米3D細胞培養市場

北米は2025年の世界収益の41.55%を占め、NIHの橋渡し研究助成金、ベンチャーキャピタルの厚み、および非動物データに対するFDAの迅速化された承認経路によって支えられている。米国の研究所は地域売上高の85%を占め、特にオルガン・オン・チップの革新者やシーケンシングプロバイダーが集積するマサチューセッツ州およびカリフォルニア州のクラスターに集中している。カナダとメキシコはバイオテクインキュベーターへの資金プールを拡大し、ユーザーアクセスを広げるとともに消耗品の輸入フローを補完している。

欧州3D細胞培養市場

欧州は第2位にランクされ、厳格な動物実験禁止措置およびオルタナティブ手法に充当されたホライズン・ヨーロッパ助成金を通じて成長を強化した。ドイツのフラウンホーファー研究所および英国のカタパルトセンターは、筋骨格疾患パイプラインに取り組む血管化骨モデルの商業化に向けてSMEと協力している。規制当局は標準開発機関と協力してバリデーションフレームワークの調和を図り、国境を越えた試験比較を円滑化するとともに需要の信頼性を強化している。

アジア太平洋、中東・アフリカおよび南米3D細胞培養市場

アジア太平洋地域は、中国、日本および韓国が3D培養を国家精密医療ロードマップに統合するなか、CAGRが16.32%と最も速い成長を記録している。中国の科学技術省は国家重点実験室におけるオルガン・オン・チップのパイロット事業に補助金を交付し、日本のコンソーシアムは神経変性疾患向けのブレイン・オン・チップソリューションを目指している。インドの科学産業研究評議会は輸入依存度を低減するために国産ハイドロゲルスタートアップを支援しいる。その他の地域では、中東、アフリカおよび南米が大学病院を中心とした産学クラスターの形成に伴い、初期段階ながらも増加する受注を記録している。ブラジルは新たな化粧品規制への対応を目的として、皮膚毒性試験に特化した3Dバイオプリンティングセンターに資金を提供している。世界的なフットプリントの拡大は、地域別内訳における3D細胞培養市場規模を拡大させ、この技術を主流の普及サイクルへと推進している。

規制環境

規制上の受容は、生体内試験を全面的に置き換えるのではなく、新規アプローチ手法(NAMs)と目的適合的なバリデーションを中心に組織化されつつある。米国では、ツールおよび手法の関与に用いられるFDAプログラム(そのDrug Development Toolフレームワークを含む)と、生物製剤開発全体にわたる非臨床上の期待事項が、安全性および有効性パッケージにおけるヒト関連3Dモデルの活用拡大を下支えしており、FDAによる非動物アッセイの奨励が北米での採用を後押ししているというレポートの文脈と一致している。欧州では、欧州医薬品庁(EMA)が、申請者向けの新規手法適格性評価(QoNM)ガイダンスや、非臨床NAMs専門の専門家コミュニティなど、オルガノイドおよびオルガンオンチップに直接関わる正式な仕組みを有している。EMAはまた、動物使用削減のためのバーチャル対照群の使用について協議しており、3D細胞培養ベースのアッセイに対する需要を牽引する3Rの方向性を強化している。

標準化の取り組みは、再現性、材料品質、報告に関する期待水準を厳格化しており、これはマイクロフィジオロジカルシステムやバイオプリンティング組織の規制準拠展開において中心的な要素である。バイオプリンティングのプロセス要件(バイオインクの品質と再現性を含む)や脱細胞化細胞外マトリックス(dECM)の処理を扱うISOの作業項目は、スキャフォールドおよびハイドロゲルサプライヤーが文書化と製造管理を下流の製薬ニーズに整合させるための拠り所となっている。同時に、ISO、CEN、ASTMがオルガンオンチップの用語と評価項目報告を標準化しているというレポートの文脈は、調査期間中に言及されている継続的な調和努力に反映されており、複数法域にまたがる申請における摩擦を低減する一方で、コンセンサスに対応したバリデーションパッケージを提供するベンダー側の負担を高めている。

競合環境

市場集中度は、より広い採用の波の中に差別化されたニッチが共存するため、中程度にとどまっています。Thermo Fisher ScientificとMerck KGaAは、プラスチック、試薬、ソフトウェアにまたがるポートフォリオを固め、ワークフロー全体でシナジーを獲得しています。Corningはガラス基板の専門知識を活用して、バッチ間のばらつきを最小限に抑えてスフェロイドを播種する超低接着プレートを供給しています[3]Corning、「3D細胞培養モデル」、corning.com。InSpheroとMIMETASは、疾患特異的生物学を重ねたマイクロフルイディクスの知的財産を活用し、腫瘍学・代謝疾患プログラム内でシェアを獲得しています。Emulate、CN Bio、TissUseなどの新興プレーヤーはマルチオルガンチップを先駆けており、全身曝露モデリングに向けた位置づけを確立しています。

特許出願は2023年から2025年にかけて35%拡大し、特にせん断耐性マイクロチャネルと光架橋性バイオインクに関するものが増加しました。戦略的動向としては、Merck KGaAによるOrganoTech Biosciencesの4億2,000万米ドルでの買収があり、患者由来オルガノイドサービスを精密腫瘍学カタログに統合しました。Thermo Fisherは、自動エンドポイントスコアリングのために灌流チップと組み合わせるAI対応イメージングスイートを発売しました。分析ソフトウェアベンダーとのパートナーシップはデータパイプラインを簡素化し、主要な採用ドライバーとなっています。チップ、培地、分析をサブスクリプション契約にバンドルするベンダーは、循環的な資本予算からキャッシュフローを保護する継続的収益ストリームを構築しています。

ホワイトスペースの機会は、細胞療法製造に適合したターンキー検証キットとGMPグレード材料を中心に展開しています。ISOとASTMが標準を最終化するにつれて、コンセンサス対応ドキュメントを提供するベンダーが恩恵を受けるでしょう。クラウドネイティブ分析企業の参入がマルチプレックス読み取りの解釈を加速し、ライフサイエンスツールメーカーとデータサイエンス専門家の間の分野横断的なコラボレーションを促進しています。

3D細胞培養産業リーダー

Merck KGaA

MIMETAS BV

Lonza Group AG

Thermo Fisher Scientific Inc.

Corning Incorporated

- *免責事項:主要選手の並び順不同

本レポートで取り上げた3D細胞培養市場の企業

- Thermo Fisher Scientific

- Corning

- Merck

- Lonza Group

- Sartorius

- Becton Dickinson & Co.

- InSphero

- Mimetas

- CN Bio Innovations Ltd.

- BiomimX

- Hurel

- Nortis

- PromoCell

- Kirkstall Ltd.

- TissUse

- Synthecon Inc.

- QGel SA

- Prellis Biologics Inc.

- Advanced Solutions Life Sciences

- CELLINK AB

市場機会と将来展望

特に幹細胞、オルガノイド、灌流型マイクロフィジオロジカルシステムが交差する領域において、3D培養を探索的ワークフローから、トランスレーショナルおよび製造用途向けのスケーラブルで品質管理された投入資材へと産業化する余地が依然として残されている。具体的なシグナルとして、富士フイルムセルラーダイナミクスがウィスコンシン州マディソンに175,000平方フィートの施設を開設し(2026年5月)、iPSCベースの研究製品およびサービスの生産能力を4倍に拡大することが挙げられる。この拡張により、オルガノイドおよび複雑な共培養モデルを支える一貫性のあるヒト細胞投入資材の入手可能性が高まる。また、標準化された細胞供給は外部パートナーがバッチ間のばらつきを抑え、文書化を明確にしながら、より高スループットの3Dアッセイを実施するのに役立つため、CROおよびCDMOの参加拡大というレポートのトレンドを補完するものでもある。

2つ目の機会領域は、スキャフォールド材料、培地、バイオプロセスのノウハウを再現可能なアウトプットに結びつける、GMPに準拠した3Dモデル製造および細胞増幅ツールチェーンである。独自のMSC増幅培地とバイオプロセス専門知識をGMP業務に組み込むためのMade ScientificsとRoosterBioとのパートナーシップ(2026年5月)、およびスケーラブルなiPSCベースのバイオプロセスソリューションに関するApplied StemCellとRoosterBioの協業(2026年7月)は、創薬、毒性学、再生医療における上流の細胞製造と下流の3D培養応用を結びつける継続的な取り組みを浮き彫りにしている。技術ロードマップに関しては、2026年中の制御可能で高スループットな3Dマトリックスおよびステレオリソグラフィー印刷腸スキャフォールドの進歩が、より高いアッセイ再現性に向けた材料および製造プロセスの道筋を支えており、調和されたバリデーションの欠如という制約要因や、サイト間で信頼性の高い比較可能性を求める買い手側の需要に直接対応している。

3D細胞培養市場における最近の業界動向

- 2026年5月:富士フイルムセルラーダイナミクスは、創薬および細胞治療製造を支えるiPSCベースの研究製品およびサービスの生産能力を4倍に拡大するため、ウィスコンシン州マディソンに175,000平方フィートの施設を開設した。この規模拡大により、オルガノイドおよび複雑な3D共培養ワークフローの基盤となる標準化されたヒト細胞投入資材の入手可能性が強化される。また、複数拠点にわたって一貫した出発材料を必要とするCROおよびバイオ医薬品チームによる再現可能な3Dモデルのより広範な展開を支えるものでもある。

- 2025年10月:Merck KGaA(MilliporeSigma)は、細胞活動をリアルタイムで追跡するために設計された3D細胞培養アッセイを共同開発するため、Promegaと提携した。この協業は、3D生物学を確立されたアッセイおよび検出ツールセットと結びつけ、日常的なスクリーニングにおいてより高コンテンツな読み取りを行う実用性を向上させる。また、モデル、試薬、分析を組み合わせた統合ワークフローを通じて、競争上の差別化を強化するものでもある。

- 2024年9月:MIMETASは、成体幹細胞由来の、創薬および高スループット用途向けのすぐに使える3D大腸モデルであるOrganoReady Colon Organoidを発売した。標準化された既製のオルガノイドモデルをパッケージ化することで、迅速な立ち上げと一貫した性能を必要とするラボの導入障壁が低下する。この製品発売はまた、毒性および有効性スクリーニングにおいて、忠実度の低い2Dアッセイの代替としてのマイクロフィジオロジカルシステムおよびオルガノイドシステムへの広範なシフトを支えるものでもある。

3D細胞培養市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、3D細胞培養市場は、研究、開発、および試験ワークフロー向けに細胞を三次元で培養することを可能にする製品およびソリューションから生じる収益を対象としており、ラボで一般的に使用される消耗品、システム、および関連プラットフォームを含む。

対象範囲の除外事項:受託研究サービス収益、臨床処置費用、および主に3Dワークフロー向けに購入されるわけではない広範な上流の細胞培養培地は除外する。

セグメンテーション概要

- 技術別

- スキャフォールドベースプラットフォーム

- マイクロパターン表面マイクロプレート

- ヒドロゲル(天然、合成、ハイブリッド)

- ECM由来スキャフォールド

- 多孔質マイクロキャリア

- スキャフォールドフリープラットフォーム

- ハンギングドロッププレート

- 磁気浮上スフェロイド

- マイクロフルイディクスベースのオルガン・オン・チップシステム

- 3Dバイオリアクター(スピナー、灌流、回転壁)

- 3Dバイオプリンティングシステム・試薬

- サービス(カスタムアッセイ開発、アウトソーシングモデル)

- スキャフォールドベースプラットフォーム

- 用途別

- がん研究・腫瘍学薬剤スクリーニング

- 幹細胞研究・組織工学

- 創薬・毒性評価スクリーニング

- 再生医療・個別化治療

- その他の用途(ウイルス学、化粧品安全性)

- エンドユーザー別

- バイオテクノロジー・製薬企業

- 学術・研究機関

- 受託研究機関・CDMO

- 病院・診断センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、およびバリデーション

デスクリサーチ

デスクワークは、市場境界が地域間で一貫性を保つよう、需要プールと供給エコシステムのマッピングから始まる。関連するガイダンスおよび承認に関する米国FDAのデータベース、米国NIHの資金提供データ、OECDの保健・研究開発指標、インフレおよび支出の文脈を裏付けるための世界銀行のマクロ系列など、公的かつ公式な情報源に依拠している。

前提条件を現実的なものに保つため、企業の年次報告書、投資家向け資料、規制当局への提出書類、査読済み論文、および創薬・疾患研究における3Dモデルの採用について論じる業界団体のウェブサイトも参照している。一部のケースでは、企業財務および情報、ニュースおよび財務動向の追跡、特許データベースについて有料購読を利用し、隣接カテゴリーの過剰計上を避けつつ活動水準と製品動向を確認している。これらのデスクリサーチ情報源は例示にすぎず、データ収集、検証、および明確化のために他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、特に公開情報源が定性的なものにとどまる場合に、価格設定と採用状況を検証するために用いられる。製薬・バイオテクノロジー、学術研究機関、および研究機関のサプライヤー、販売代理店、ラボマネージャー、エンドユーザーの組み合わせにヒアリングを行い、利用パターンが一律に扱われないよう主要地域全体にカバレッジを広げている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:12% | アジア太平洋地域:44% |

| 中堅層:50% | 機能/部門リーダー:40% | 欧州・中東・アフリカ:34% |

| 小規模企業:22% | マネージャー:48% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、ライフサイエンス分野の研究開発活動、ラボ消耗品の使用密度、および2Dから3Dワークフローへのシフトを用いて地域別の対象支出を再構築し、それを関連する3D培養実現カテゴリーに分割するトップダウンアプローチにより構築されている。需要プールが形成された後、サンプル抽出された平均販売価格に標準的な稼働率を乗じたものや、構成比の変化に関するチャネルからのフィードバックなど、選択的なボトムアップチェックを用いて合計値を裏付け、最終数値の調整に用いる。

主要な入力要素には、公的な研究開発資金の方向性、創薬スループットのシグナル、高度なインビトロモデルの浸透度、実験あたりの標準的な消耗品使用量、機器の更新サイクル、および非米ドル建て請求における為替レートのタイミングが含まれる。予測は、インタビューから得られる変数レベルの予想に裏付けられたシナリオ分析に依拠している。採用は新しいアッセイが標準化されると加速し得る一方、予算が逼迫すると鈍化し得る。サプライヤーの情報開示が限られている場合は、代理比率(稼働ラボ当たり、または資金提供プログラム当たりの支出など)を用いてギャップを補い、その後、観測された価格帯との妥当性チェックを行う。

データ検証と更新サイクル

アウトプットは、研究開発支出の方向性、3Dモデルに関する論文発表の勢い、公開資料で報告されているカテゴリー成長率などの独立したシグナルと照合され、その後、承認前に外れ値がないか確認される。地域別または想定価格に大きな乖離が生じた場合は、参加者に再度連絡を取り、乖離の原因となった前提条件を再確認する。

モデルおよび記述内容は年次で更新され、採用、価格設定、または供給に重大な影響を与える事象が発生した場合には随時更新が行われる。納品前には最終的なアナリストによるレビューが完了し、クライアントは最新の入手可能なデータに基づく更新済みの見解を受け取ることができる。

Mordor Intelligenceの3D細胞培養市場規模と他の公表推計値との比較

3D細胞培養の公表市場規模は、類似の表現を用いていても大きく乖離して見えることがあるが、これは主に、タイミングと価格設定の選択がわずかながら意味のある形で異なるためである。通貨換算に用いる年、平均販売価格のトレンドの取り方、前提条件の更新頻度は、いずれも数値を変動させ得る。

本調査では、更新頻度と通貨タイミングを地域間で一貫させた上で、インタビューに基づく価格帯および利用率を通じて相互検証している。これにより、単一の急成長国が世界全体の集計値を歪めることを防いでおり、これはMordor Intelligenceが採用しているモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.67 B (2026) | |

| グローバルコンサルティング会社A | USD 2.83 B (2025) | より早い基準年と異なる予測期間を用いており、米ドル換算のタイミングにより、為替レートが異なる月または年間平均から取得されている場合、公表値が押し上げられる可能性がある。 |

| 業界出版社B | USD 1.26 B (2025) | より狭い製品範囲を維持する傾向があり、一部の3D実現用消耗品やプラットフォームをより広範な細胞培養支出の一部として扱う場合があり、これにより計上される3D特化型収益プールが縮小する。 |

その差異は主に、基準年の選択、3D特化型収益として何を計上するか、および平均販売価格の推移をどう扱うかによって説明される。各入力要素を明確な需要シグナルに追跡可能な形で結びつけ、価格設定および採用に関する前提条件を再検証し続けることで、当社の推計値は再現可能な実用性を保ち、年次比較を容易にしている。

レポートで回答される主要な質問

北米は2026年の3D細胞培養からどれだけの収益を生み出しますか?

北米はグローバル売上の41.55%を占め、2026年の市場規模に基づくと約11億1,000万米ドルに相当します。

技術カテゴリー内で最も急速に成長しているセグメントはどれですか?

マイクロフルイディクスオルガン・オン・チッププラットフォームは、2031年にかけて年平均成長率18.25%で進展すると予測されています。

3D培養は腫瘍学の創薬をどのように改善しますか?

低酸素症や間質接触などの腫瘍微小環境因子を再現し、2024年の研究で報告された臨床転帰との85%の一致率をもたらします。

CROが採用において重要な理由は何ですか?

CROは専門ハードウェア、プロトコル、AI分析をバンドルし、スポンサーが多額の資本投資なしに高度なモデルにアクセスできるようにし、年平均成長率16.12%を牽引しています。

新興市場での普及を妨げる主な制約は何ですか?

2Dシステムと比較した高い初期デバイスコストが、研究予算が限られている地域での採用を減少させています。新しい低コストの印刷可能なチップがこのギャップを縮小しています。

標準はどのように進化していますか?

ISO、ASTM、欧州委員会は、2027年までに成熟し、グローバルな規制申請を簡素化する統一された検証規範を起草しています。

最終更新日: