腫瘍アブレーション市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 3.14 十億米ドル |

| 成長率 (2026 - 2031) | 10.20% CAGR |

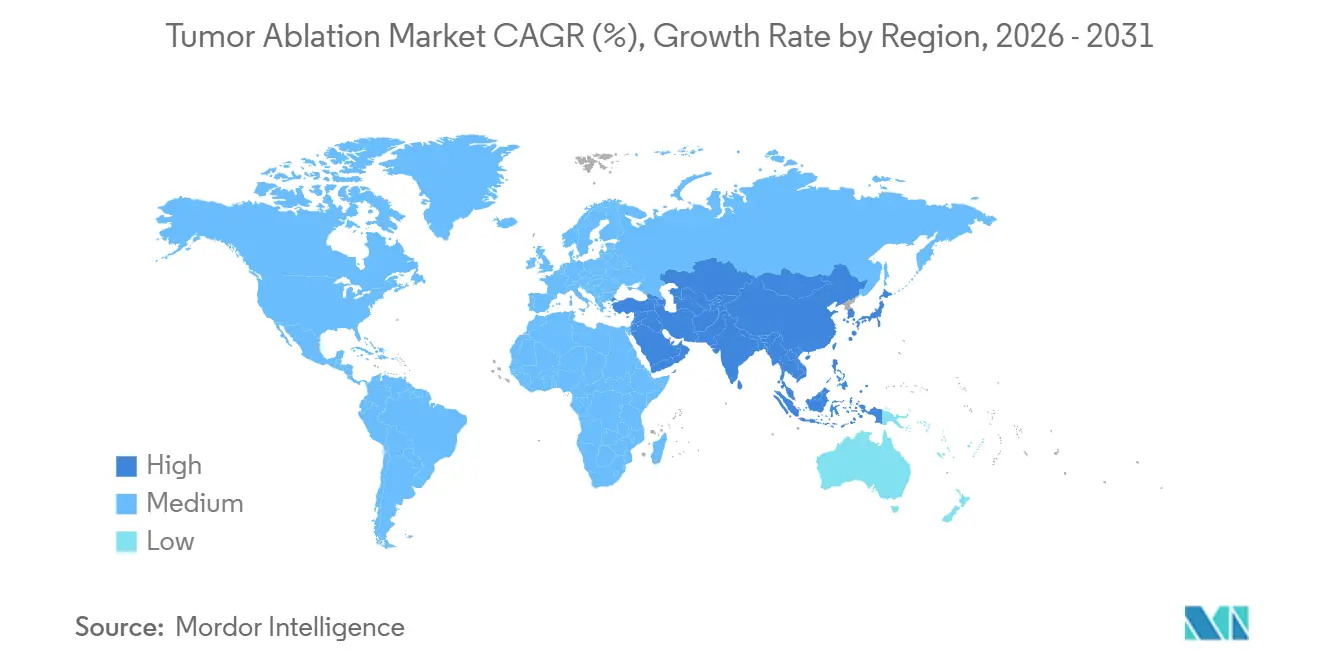

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

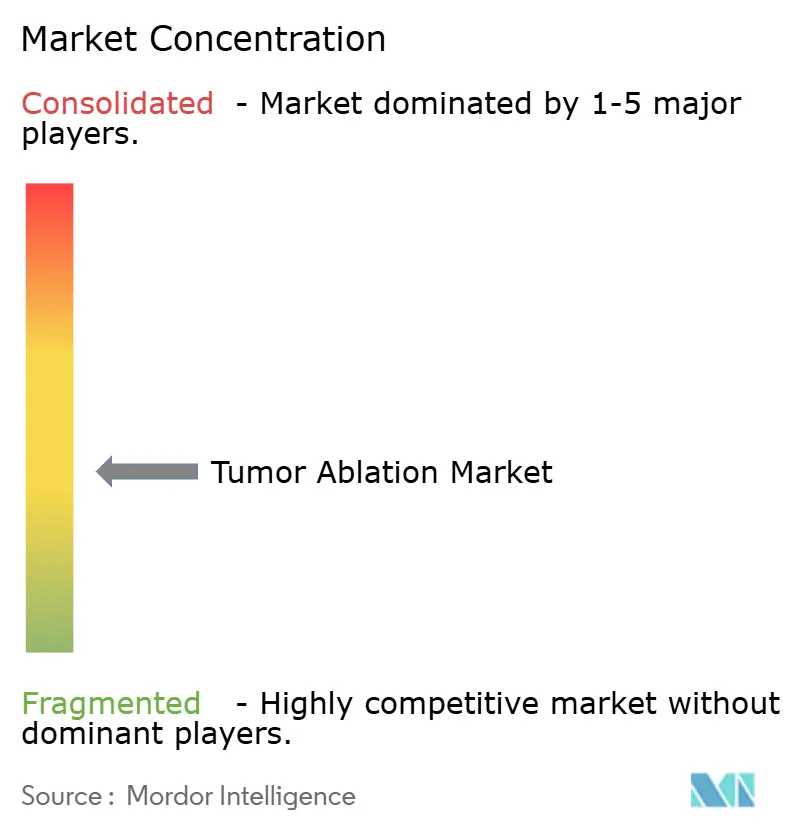

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍アブレーション市場分析

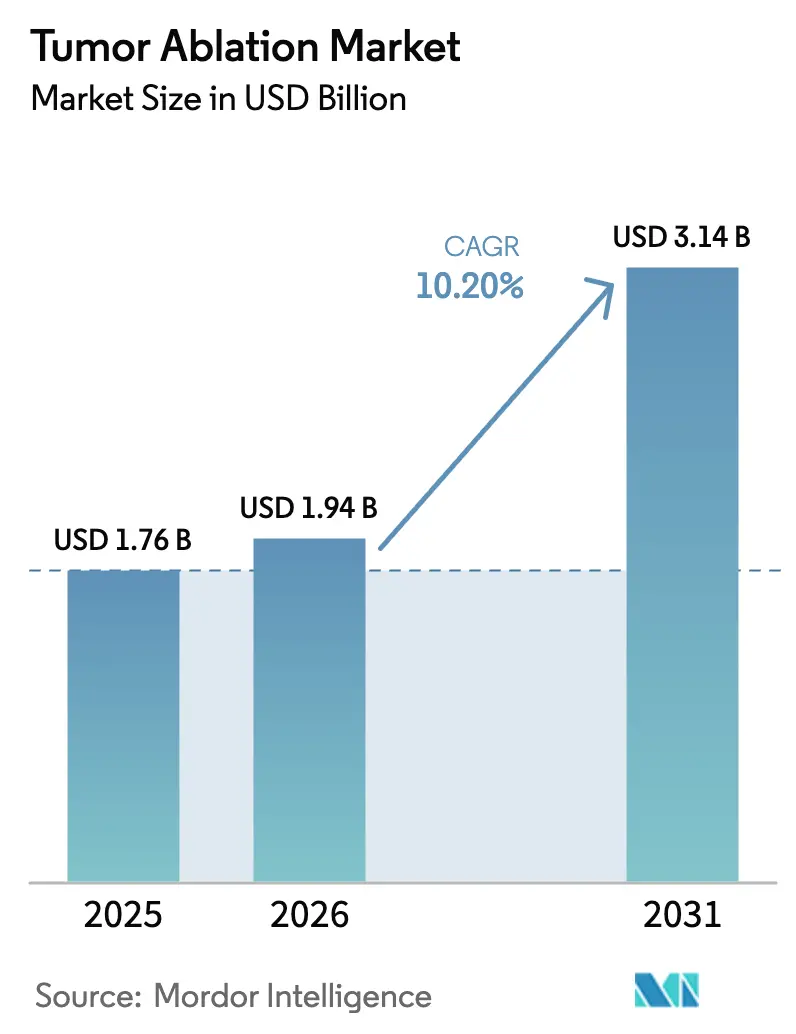

腫瘍アブレーション市場規模は、2025年の17億6,000万米ドル、2026年の19億4,000万米ドルから2031年には31億4,000万米ドルへと拡大し、2026年から2031年の間に10.20%のCAGRを記録する見込みである。

この成長は、がん罹患率の着実な上昇、低侵襲療法に対する臨床医の需要、および血管臓器におけるヒートシンク制約を解消する非熱的プラットフォームへの規制当局の支援によって支えられている。病院は開腹手術室から画像ガイド下アブレーション室への資本配分を進め、支払者は新興モダリティへのコードを付与し、サプライヤーは人工知能(AI)を統合してリアルタイムで病変マージンを予測している。これらの要因が相まって臨床アウトカムを改善し、入院期間を短縮し、対象患者プールを拡大することで、腫瘍アブレーション市場をインターベンショナル腫瘍学の中核的な柱として位置づけている。戦略的買収とジョイントベンチャーは、既存企業が機械的・電気的ソリューションで熱的ポートフォリオをヘッジしようとしていることを示しており、アジア太平洋地域における地場製造インセンティブはデバイス価格を圧縮し、ユーザーベースを拡大している。

主要レポートの要点

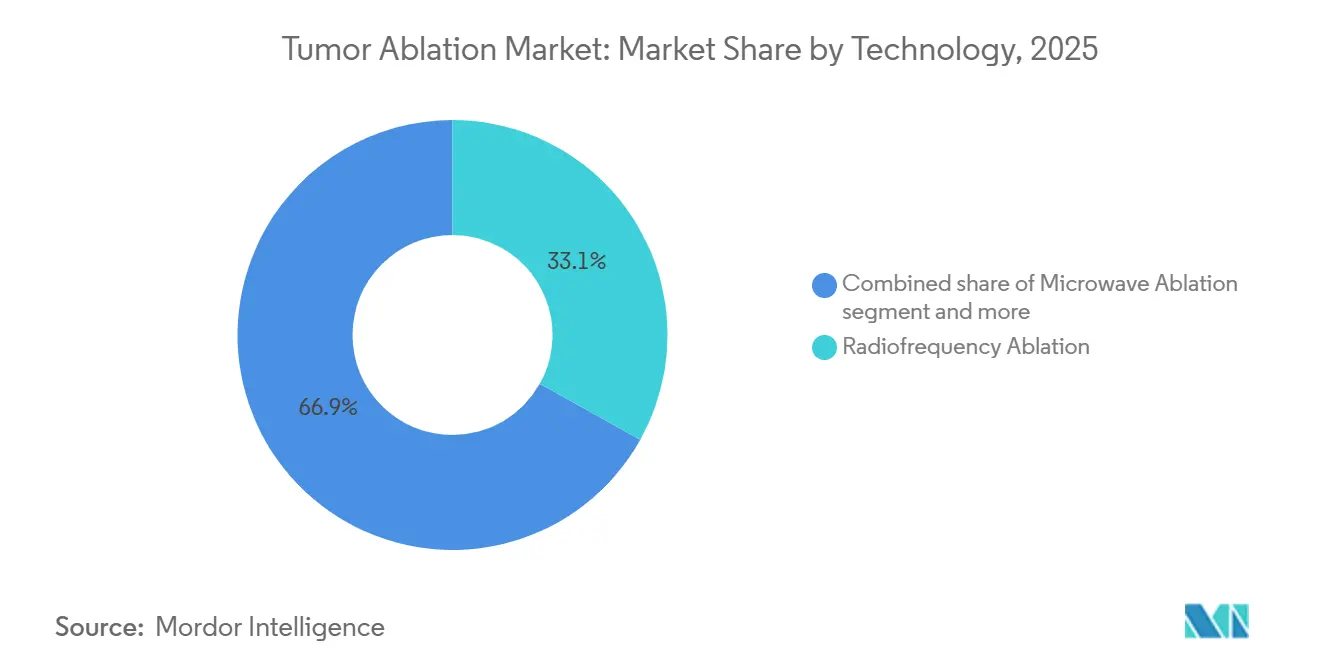

- 技術別では、ラジオ波アブレーションが2025年の腫瘍アブレーション市場シェアの33.1%を占めた。ヒストトリプシーは2031年までに11.4%のCAGRで拡大すると予測されており、モダリティの中で最も高い成長率となっている。

- 治療モード別では、経皮的アクセスが2025年の処置件数の46.1%を占め、ロボット・腔内システムは2031年まで11.1%のCAGRで進展している。

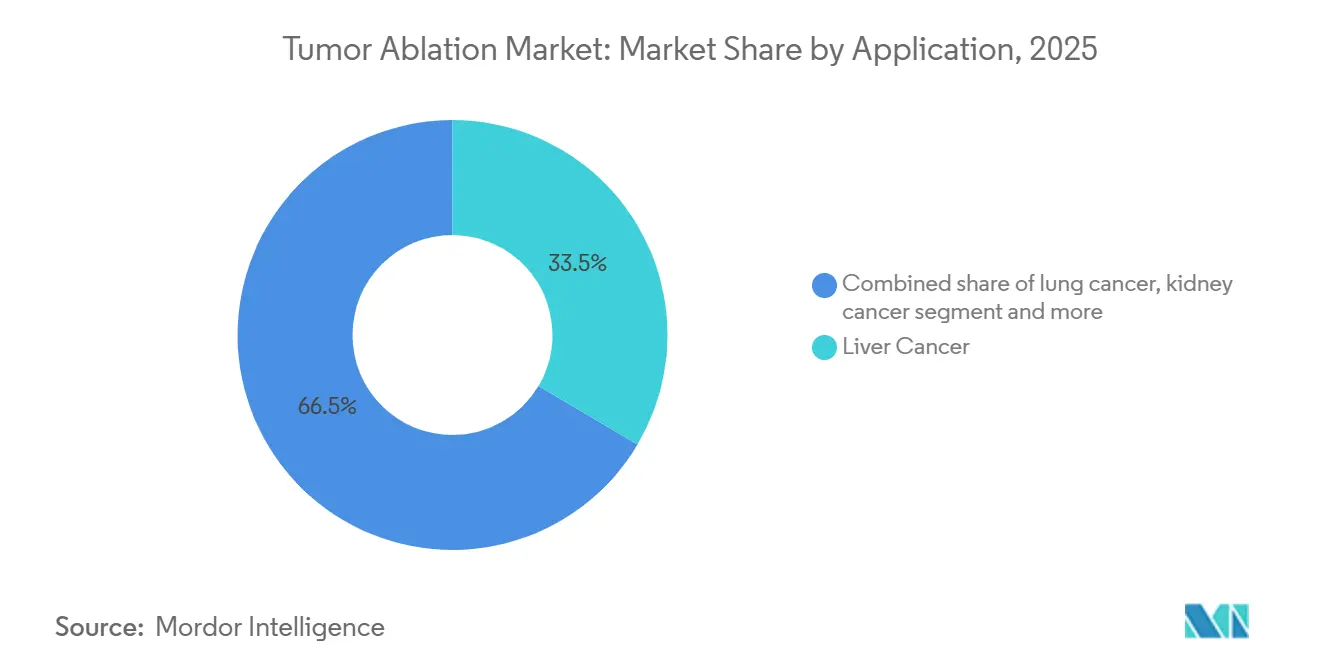

- 適応別では、肝臓適応が2025年の金額の33.5%を占め、肺適応は2031年まで10.8%のCAGRで成長している。

- エンドユーザー別では、病院が2025年の収益の46.5%を維持しているが、がんセンターは支払者が認定したインターベンショナル腫瘍学スイートの強みを背景に11.8%のCAGRで上昇している。

- 地域別では、北米が2025年のグローバル収益の42.1%を生み出したが、アジア太平洋はアブレーションジェネレーターの国内生産補助金に支えられ、11.4%のCAGRで加速している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル腫瘍アブレーション市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がん罹患率・有病率の増加 | +2.2% | アジア太平洋およびサハラ以南アフリカで最も高い負担を持つグローバル | 長期(4年以上) |

| 低侵襲手術への需要 | +1.8% | 北米・欧州、都市部アジア太平洋センターへ拡大 | 中期(2~4年) |

| デバイス技術革新(RF、MW、クライオ) | +1.6% | 北米・西欧が主導するグローバル | 中期(2~4年) |

| AIによるリアルタイム画像ガイド下アブレーション | +1.5% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 非熱的モダリティの償還対象拡大 | +1.4% | 北米・欧州、アジア太平洋でパイロットプログラム実施中 | 中期(2~4年) |

| 新興市場における地場製造インセンティブ | +1.3% | アジア太平洋中核(インド、中国)、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん罹患率・有病率の増加

肝臓がん、肺がん、腎臓がんのグローバル診断数は増加を続けており、臓器機能を温存する局所療法への需要が高まっている。GLOBOCAN 2024アップデートでは、肝臓がんの新規症例数が250万件と記録され、2022年比で6%増加し、B型肝炎流行地域の東アジアおよびサハラ以南アフリカに集中している。肺がんは2024年に240万件に増加し、持続的な喫煙と都市部のラドン曝露が主な要因となっている。腎臓がんは世界で43万件に達し、4cm未満の小腎腫瘤は腎単位を温存するために経皮的凍結アブレーションで日常的に管理されるようになっている。前立腺がんは140万件を超え、中リスク疾患に対する局所的高密度焦点式超音波(HIFU)が注目を集めている。これらの疫学的トレンドは、切除や全身療法に適さない大規模なコホートを生み出すことで、腫瘍アブレーション市場を拡大している。

低侵襲手術への需要

支払者は入院期間の短縮と合併症率の低下を優先し、病院が経皮的・腹腔鏡下技術を採用するよう促している。2024年のJAMA Surgery研究では、大腸がん肝転移に対する経皮的ラジオ波アブレーション(RFA)が中央値入院期間を肝切除の5.8日から1.2日に短縮し、1症例あたり12,000米ドルを節約したことが示された [1]JAMA Surgery、「経皮的肝アブレーションのアウトカム」、jamanetwork.com。ロボット単孔式胸腔内アブレーションは、胸腔鏡下手術と比較して術後疼痛を半減させた。腹腔鏡下マイクロ波アブレーションは早期肝細胞がんにおいて5年局所進行率を8%未満に抑え、切除アウトカムに匹敵する結果を達成した。患者調査では、小腎腫瘤の候補者の68%が回復の速さを理由に手術よりアブレーションを好むことが示されている。これらの知見は、臨床医と支払者を開腹手術から移行させることで腫瘍アブレーション市場を拡大している。

デバイス技術革新とAIガイド下アブレーション

アブレーションプラットフォームは現在、リアルタイムマージン予測と適応的電力変調のためにAIを統合している。Edisonヒストトリプシーシステムは2024年5月にFDA認可を取得し、胆管から5mm以内での機械的組織破砕を可能にした。Siemens Healthineersはコーンビームコンピューター断層撮影とEdisonを融合させ、ターゲティングエラーを2mm未満に削減した [2]Siemens Healthineers、「コーンビームCT融合」、siemens-healthineers.com。IceCure Medicalの液体窒素ProSense凍結アブレーションは10分で−160℃に達し、重要構造物に対する超音波ベースのアラートを備えている。MedtronicのEmprint HPマイクロ波ジェネレーターはインピーダンスフィードバックに基づいてワット数を調整し、アブレーションゾーンの球形度を改善する。こうした革新は処置の効率と安全性を高め、医師の信頼を広げ、腫瘍アブレーション市場の普及を加速させている。

非熱的モダリティの償還対象拡大と地場製造インセンティブ

償還の進展と産業政策がコスト障壁を縮小している。2024年1月、メディケア・メディケイドサービスセンター(CMS)はヒストトリプシーに対してカテゴリーIII CPT 0686Tを導入し、地域的適用範囲の決定を可能にするとともに、2027年までの全国的合意への道を開いた。米国の民間保険会社は2025年に不可逆的電気穿孔法(IRE)に対する肯定的な方針を打ち出し、膵臓がんにおける12ヶ月生存率の改善を根拠とした。インドの生産連動インセンティブ制度は国産アブレーションジェネレーター製造の補助に500億インドルピーを充て、輸入関税を28%から5%に引き下げた。中国の「健康中国2030」ロードマップは2024年に14件の国内RFAおよびマイクロ波製品の発売を促し、多国籍企業製品より40%低い価格で提供された。これらの措置は価格ダイナミクスを再形成し、コスト重視地域における腫瘍アブレーション市場のフットプリントを拡大している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制承認経路 | −1.2% | 規制能力が限られた欧州のMDRおよび新興市場で最も深刻なグローバル | 短期(2年以内) |

| 先進プラットフォームの高い資本コスト | −1.1% | コミュニティ病院および新興市場で最も深刻なグローバル | 中期(2~4年) |

| 新興モダリティに対する償還ギャップ | −1.0% | 民間支払者向け北米・欧州、公的制度向けアジア太平洋・中東・アフリカ | 中期(2~4年) |

| 複雑な画像ガイド下処置に対する人材スキル不足 | −0.9% | アジア太平洋、中東・アフリカ、農村部北米で特に深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認経路と高い資本コスト

2024年5月に完全施行された欧州連合医療機器規則(MDR)は、市販後臨床フォローアップと定期的な安全性報告を義務付け、CEマーキングに12~18ヶ月を追加し、コンプライアンスコストを大幅に増加させている [3]欧州委員会、「医療機器規則」、ec.europa.eu。認証機関のボトルネックにより審査が24ヶ月に延び、中堅企業の収益が遅延している。資本ハードルが課題を深刻化させており、ターンキーヒストトリプシースイートは150万米ドルを超え、IREおよびHIFUシステムは40万米ドルから120万米ドルの範囲にある。病院は5年以内に損益分岐点に達するために年間80件以上の処置が必要であり、償還が保証されない状況では魅力的な提案とはならない。これらのコストと規制の組み合わせがデバイス展開を遅らせ、腫瘍アブレーション市場の勢いを一時的に抑制している。

償還ギャップと人材スキル不足

2026年時点で、ヒストトリプシーを償還するメディケア行政コントラクターを持つ米国の州はわずか12州であり、38州では明確な方針がない。ドイツ、フランス、英国の医療技術評価機関は、ヒストトリプシーを診断関連グループのスケジュールに追加する前に3年間の生存データを待っており、病院投資を抑制している。同時に、人材供給は逼迫しており、インターベンショナルラジオロジー学会(SIR)は年間2,500人の専門家需要に対してグローバルで1,200のフェローシップ枠しかないと指摘している。トレーニングには12~18ヶ月の監督下でのコーンビームコンピューター断層撮影融合と電磁追跡が必要である。農村部の病院は追加的な採用ハードルに直面しており、遠隔メンタリングのパイロットは免許障壁によって依然として制約されている。これらのギャップが腫瘍アブレーション市場の近期拡大を緩和している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:機械的モダリティが熱的優位性に挑戦

ラジオ波システムは2025年に腫瘍アブレーション市場シェアの33.1%を維持し、数十年にわたるエビデンスと確立されたCPTコードに支えられている。しかし、ヒストトリプシーは血管近傍のヒートシンク効果を回避する非熱的アプローチへの臨床医の需要を反映し、11.4%のCAGRでセグメント成長をリードしている。マイクロ波アブレーションは腫瘍内温度を100℃以上に達することで灌流冷却を克服し、MedtronicのEmprint HPプラットフォームを通じてさらにシェアを獲得した。凍結アブレーションは、コンピューター断層撮影と超音波でアイスボール境界が可視化でき、正確なマージン設定が容易なため、腎臓および乳房適応で支持されている。

資本予算がマルチモダリティルームへと移行するにつれ、病院は熱的・機械的システムにわたるライフタイムコストを評価している。ヒストトリプシーが重要構造物から5mm以内の腫瘍を治療できる能力は臨床適応を広げ、処置償還を高め、急速な普及を強化している。総じて、これらのダイナミクスは堅調な成長を維持しながら、腫瘍アブレーション市場内のモダリティミックスを徐々に多様化させている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療モード別:ロボットプラットフォームがアクセスを再定義

経皮的処置は2025年の件数の46.1%を占め、肝細胞がんおよび小腎腫瘤のワークホースであり続けている。しかし、ロボット・腔内システムは、病院が電磁ナビゲーションと単孔式アクセスに投資して回復時間を短縮するにつれ、11.1%のCAGRで上昇している。Monarchロボット気管支鏡プラットフォームは自然気道を通じて末梢肺結節にマイクロ波プローブを届け、胸腔チューブ合併症を2%未満に低下させた。固定コンピューター断層撮影ガントリーとロボットアームを組み合わせたハイブリッド手術室は、1回のセッションで診断とアブレーションを可能にし、患者サイクルタイムを短縮してスループットを向上させている。これらのワークフロー上の利点が、先進アクセスソリューションの腫瘍アブレーション市場規模を拡大している。

適応別:肺アブレーションが肝臓の成長を上回る

肝臓適応は2025年の金額の33.5%を占め、3cm未満の孤立腫瘍にRFAまたはマイクロ波を推奨するバルセロナクリニックプロトコルによって検証されている。肺適応は、オリゴ転移パラダイムと全米総合がんネットワーク(NCCN)ガイドラインへの組み込みに後押しされ、10.8%のCAGRで成長すると予測されている。経皮的マイクロ波は2cm未満の病変に対して88%の局所制御を達成し、経気管支ルートは気胸リスクを低減する。腎臓、骨、前立腺、乳房適応は二次的な機会を代表するが、総じて処置の多様性を豊かにし、腫瘍アブレーション市場の漸進的拡大を支援している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:がんセンターが専門的な件数を獲得

病院は既存の画像インフラのおかげで2025年の収益の46.5%を保持しているが、支払者がより高いスループットを提供するインターベンショナル腫瘍学スイートを認定するにつれ、専門がんセンターは11.8%のCAGRで進展している。バンドル支払い契約により、センターは高い症例件数を通じてマージンを維持しながら病院の請求額を20%下回ることができる。これらの専門環境はヒストトリプシーとIREの早期採用者であり、次世代システムの普及を加速させ、腫瘍アブレーション市場全体の採用曲線を押し上げている。

地域分析

北米は2025年の収益の42.1%を生み出し、年間190万件のがん診断、年間400人のフェローシップ卒業生、および確立されたモダリティに対するメディケア適用によって支えられている。2024年1月のヒストトリプシー向けCPT 0686Tコードが病院の購買委員会の動きを加速させ、15州の民間保険会社が18ヶ月以内に方針を発行した。カナダは2027年までに肝細胞がん症例の30%を手術から経皮的アブレーションへ移行させるためのバンドル支払いをパイロット実施しており、メキシコの社会保障機関は治療バックログを解消するために2025年に50台のマイクロ波ユニットを調達した。

アジア太平洋は11.4%のCAGRで成長すると予測されており、製造インセンティブの主要な舞台となっている。インドの500億インドルピーの補助金は国内デバイス価格を35%引き下げる。中国の14社の地場メーカーが2024年にRFAおよびマイクロ波プラットフォームを発売し、Siemens HealthineersとMedtronicはシェアを守るために現地生産を開始した。日本は2025年に膵臓腫瘍に対するIREを償還し、韓国は地域ヒストトリプシーハブに1,200億韓国ウォンを投資した。これらの取り組みがアジアの大規模な患者基盤にわたって腫瘍アブレーション市場を集合的に拡大している。

欧州はEUがん撲滅計画の恩恵を受けており、アブレーションスイートを含む腫瘍学近代化に40億ユーロが充てられている。ドイツの法定保険会社は2025年にヒストトリプシーを給付に追加し、主要大学病院での発注を促した。英国の国民保健サービスは外科的待機リストを15%削減するために大腸がん肝転移に対するマイクロ波アブレーションをパイロット実施している。中東・アフリカおよび南米は依然として初期段階にあるが、国際金融機関と地場コンテンツ規則を活用してデバイス普及を加速させ、腫瘍アブレーション市場におけるシェアを徐々に拡大している。

競合環境

腫瘍アブレーション産業は中程度に集中しており、上位5社のベンダーが2025年のグローバル収益の大部分を獲得した。Medtronic、Boston Scientific、AngioDynamics、Johnson & Johnson、Siemens Healthineersが熱的モダリティを支配しているが、ベンチャー支援の新規参入者が機械的・電気的ソリューションでシェアを分散させている。Medtronicの2024年のHistoSonicsとの共同マーケティング契約は、Emprintマイクロ波ラインを侵食することなくヒストトリプシーへのアクセスを提供している。Boston Scientificの2025年のEmblationへの少数株式取得は、腫瘍学へと転用できる心臓不整脈向け液体ジェットアブレーションへのリーチを拡大している。

競争の焦点は現在、AIによる温度測定、電極形状、リアルタイム画像融合に集中している。コーンビームコンピューター断層撮影と電磁追跡を統合するベンダーは処置時間を18~22%短縮しており、これは資本委員会に強く影響する指標である。MDRの下での規制の複雑さにより、中堅企業が欧州から撤退し、堅固な品質システム予算を持つ多国籍企業にシェアを解放している。一方、インドと中国の地場メーカーは輸入品より35~40%低い価格でシステムを提供しており、多国籍企業はジョイントベンチャーを設立するか、これらの高成長セグメントでの地位を侵食されるリスクを負うかの選択を迫られている。これらのダイナミクスは、今後10年間にわたって腫瘍アブレーション市場の軌跡を形成する流動的な競合環境を強化している。

腫瘍アブレーション産業リーダー

Medtronic plc

Johnson & Johnson (Ethicon)

Boston Scientific Corp.

AngioDynamics Inc.

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:IceCure Medicalは、70歳以上の女性における低リスク乳がんの治療を目的としたProSense凍結アブレーションシステムについて、FDAのマーケティング認可を取得した。

- 2025年7月:Varian(Siemens Healthineers傘下企業)は、CEマーク承認を受けて次世代IntelliBlateマイクロ波アブレーションシステムを欧州で発売した。

- 2025年6月:Medtronicは、Visualase V2 MRIガイド下レーザーアブレーションシステムについて米国FDA 510(k)認可を取得した。同システムは脳腫瘍、局所てんかん、放射線壊死に対する低侵襲オプションを提供する。

グローバル腫瘍アブレーション市場レポートの範囲

レポートの範囲によると、腫瘍アブレーションとは、標的エネルギーまたは化学物質を腫瘍に直接送達することで、がん性または良性細胞を破壊する低侵襲医療処置である。このアプローチは、腫瘍の位置、健康状態の悪化、または臓器機能の低下により従来の手術に適さない患者に対して使用されることが多く、肝臓、腎臓、肺、骨の腫瘍に対する一般的な治療法である。

腫瘍アブレーション市場は、技術、治療モード、適応、エンドユーザー、地域によってセグメント化されている。技術別では、市場はラジオ波アブレーション、マイクロ波アブレーション、凍結アブレーション、不可逆的電気穿孔法、高密度焦点式超音波(HIFU)、ヒストトリプシーに分類される。治療モード別では、外科的アブレーション、腹腔鏡下アブレーション、経皮的アブレーション、ロボット・腔内アブレーションにセグメント化される。適応別では、肝臓がん、肺がん、腎臓がん、骨転移、前立腺がん、乳房・軟部組織腫瘍、その他のがん(膵臓、膀胱、脳を含む)にセグメント化される。エンドユーザー別では、病院、がんセンター、その他が含まれる。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されている。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供される。

| ラジオ波(RF)アブレーション |

| マイクロ波アブレーション |

| 凍結アブレーション |

| 不可逆的電気穿孔法 |

| 高密度焦点式超音波(HIFU) |

| ヒストトリプシー |

| 外科的アブレーション |

| 腹腔鏡下アブレーション |

| 経皮的アブレーション |

| ロボット・腔内アブレーション |

| 肝臓がん |

| 肺がん |

| 腎臓がん |

| 骨転移 |

| 前立腺がん |

| 乳房・軟部組織腫瘍 |

| その他のがん(膵臓、膀胱、脳を含む) |

| 病院 |

| がんセンター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | ラジオ波(RF)アブレーション | |

| マイクロ波アブレーション | ||

| 凍結アブレーション | ||

| 不可逆的電気穿孔法 | ||

| 高密度焦点式超音波(HIFU) | ||

| ヒストトリプシー | ||

| 治療モード別 | 外科的アブレーション | |

| 腹腔鏡下アブレーション | ||

| 経皮的アブレーション | ||

| ロボット・腔内アブレーション | ||

| 適応別 | 肝臓がん | |

| 肺がん | ||

| 腎臓がん | ||

| 骨転移 | ||

| 前立腺がん | ||

| 乳房・軟部組織腫瘍 | ||

| その他のがん(膵臓、膀胱、脳を含む) | ||

| エンドユーザー | 病院 | |

| がんセンター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

腫瘍アブレーション市場の規模はどのくらいか?

腫瘍アブレーション市場規模は2026年に19億4,000万米ドルに達し、2031年までに31億4,000万米ドルに成長すると予測されている。

最も急速に成長している技術はどれか?

ヒストトリプシーは2031年まで11.4%のCAGRで成長をリードし、熱的モダリティを上回っている。

アジア太平洋が他の地域より急速に拡大しているのはなぜか?

インドと中国における国内製造インセンティブと、がん罹患率の上昇が相まって、アジア太平洋での11.4%のCAGRを牽引している。

次世代プラットフォームのより広範な普及を制限しているものは何か?

高い資本コストと断片化した償還、特にヒストトリプシーと不可逆的電気穿孔法に対するものが、病院の購買を遅らせている。

最終更新日: