床用コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

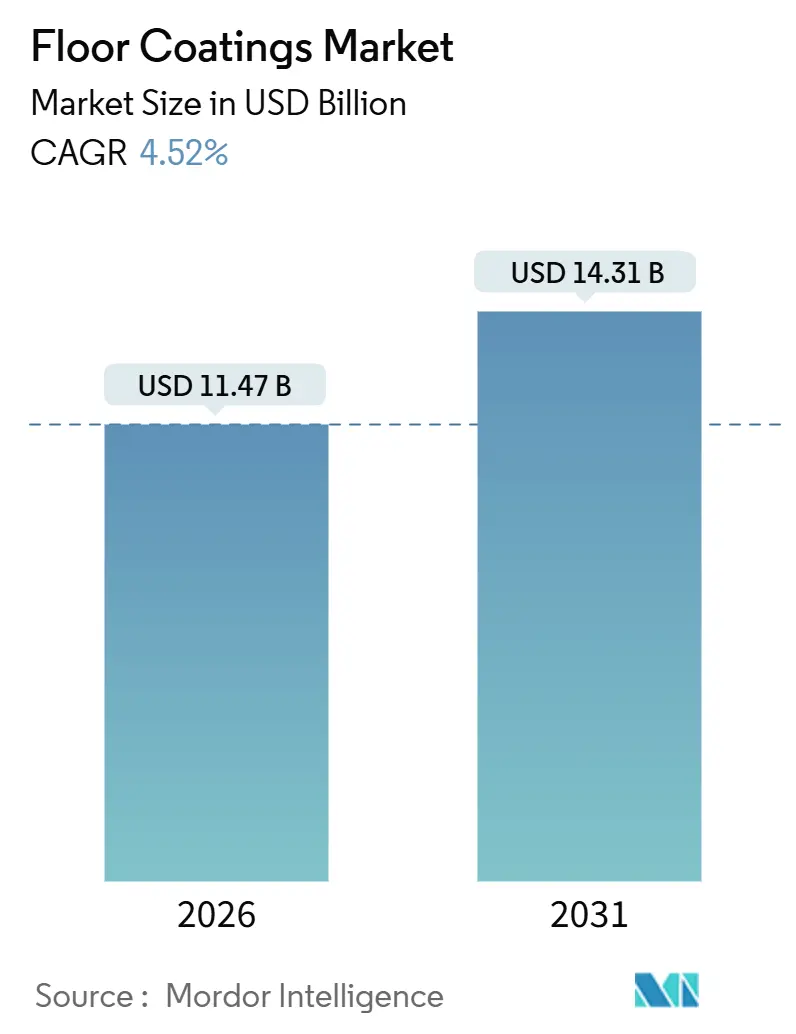

| 市場規模 (2026) | 11.47 十億米ドル |

| 市場規模 (2031) | 14.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

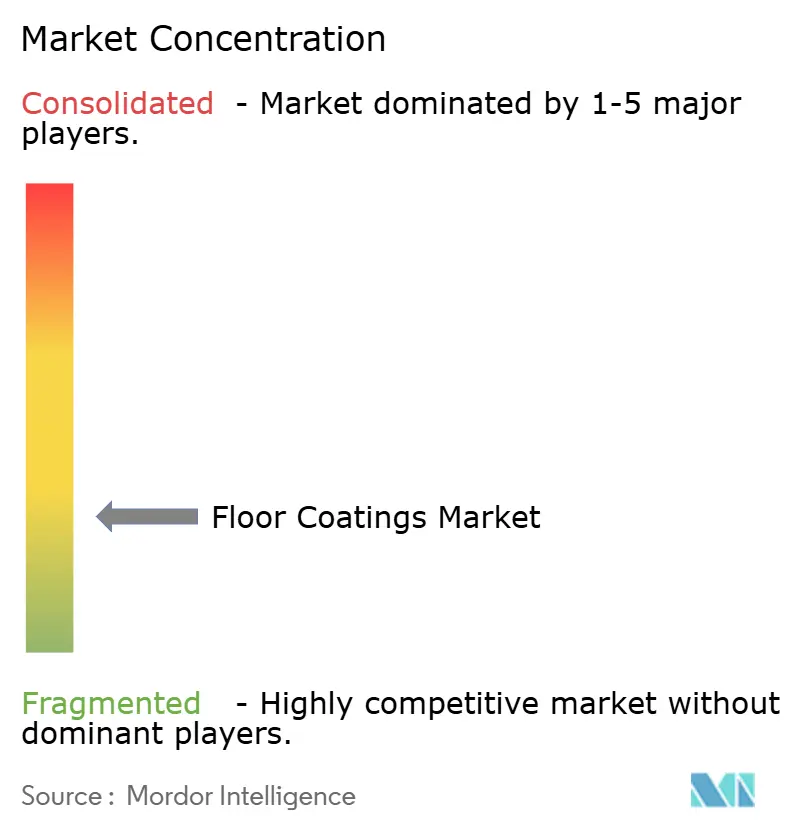

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる床用コーティング市場分析

床用コーティング市場規模は2026年に114億7,000万USDと推定され、予測期間(2026年~2031年)にCAGR 4.52%で成長し、2031年までに143億1,000万USDに達する見込みです。成長は、冷蔵物流における抗菌エポキシシステムへの需要増加、EV電池ギガファクトリーにおける導電性床材、および24時間365日稼働の生産プラントでのダウンタイムを最小化するUV硬化型配合物によって牽引されています。物流不動産の開発、電子機器・医薬品分野における積極的なクリーンルーム基準、欧州および北欧諸国でのVOC規制強化が、仕様を低排出・高性能化学品へと着実にシフトさせています。同時に、原材料コストの変動と慢性的な施工業者不足が地域間の価格差を拡大させており、垂直統合型の樹脂生産能力と強固な施工業者ネットワークを持つサプライヤーが優位に立っています。地域の専門業者が地域の規制・気候条件に合わせた製品を提供することで迅速にシェアを獲得できるため、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

- 製品タイプ別では、エポキシが2025年の床用コーティング市場において売上高の50.15%のシェアを占め、2031年にかけてCAGR 4.71%で拡大する見込みです。

- 技術別では、UV硬化型システムが2025年の床用コーティング市場において35.22%のシェアを獲得し、2031年にかけてCAGR 4.82%で成長する見込みです。

- 床材別では、コンクリートが2025年の床用コーティング市場において売上高の70.06%のシェアを占め、2031年にかけてCAGR 4.94%で拡大する予測です。

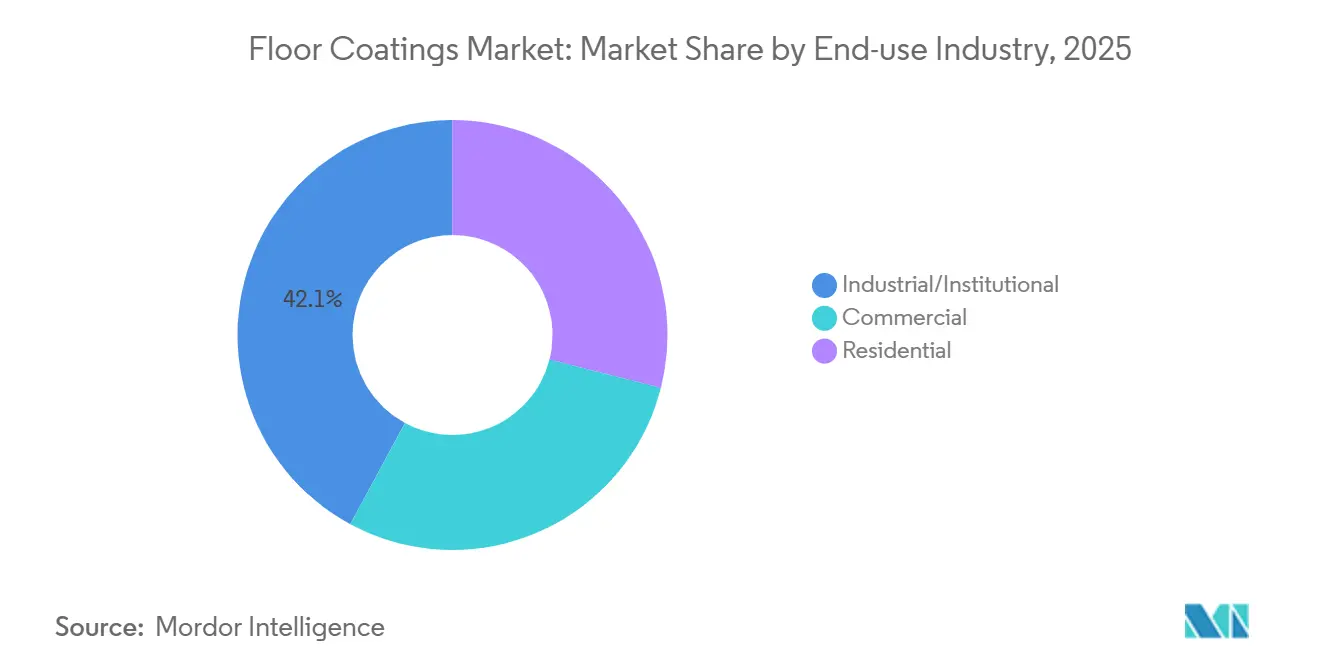

- 最終用途産業別では、工業・施設セグメントが2025年の床用コーティング市場規模の42.12%を占め、2031年にかけてCAGR 4.63%で拡大しています。

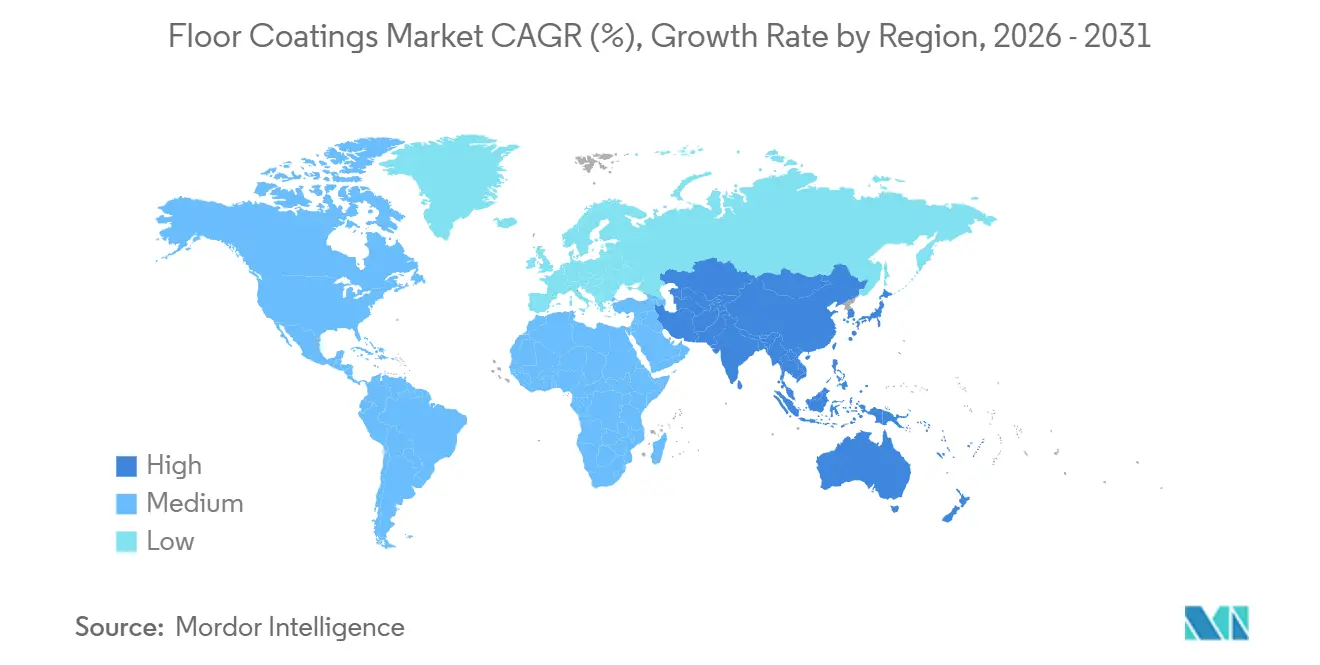

- 地域別では、アジア太平洋が2025年の床用コーティング市場シェアの38.27%を占め、2031年にかけてCAGR 4.78%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の床用コーティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗菌コーティングを必要とする冷蔵倉庫の急速な拡大 | +0.8% | 北米、欧州、アジア太平洋のコールドチェーン拠点 | 中期(2〜4年) |

| 耐摩耗性エポキシを促進するEコマース物流センターの拡大 | +1.1% | 北米およびアジア太平洋、中東・アフリカへの波及 | 短期(2年以内) |

| 装飾用ポリアスパルティックの需要を牽引する集合住宅のリノベーションブーム | +0.6% | 都市部の北米および欧州 | 中期(2〜4年) |

| 導電性床材の需要を喚起するEV電池ギガファクトリーにおける帯電防止義務化 | +0.7% | 中国、韓国、インドネシア、欧州、北米 | 長期(4年以上) |

| 北欧諸国におけるVOCフリー水系システムへの政府インセンティブ | +0.4% | スウェーデン、ノルウェー、デンマーク、フィンランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抗菌コーティングを必要とする冷蔵倉庫の急速な拡大

冷蔵倉庫の運営者は、凍結融解サイクルおよび高圧洗浄に耐える抗菌エポキシを指定しています。JotunのJotafloor Hygieneは24時間以内に99.9%の除菌率を達成し、非多孔質で洗浄可能な表面に関するFDA食品規範§3-304.14に準拠しています[1]Jotun技術チーム、「Jotafloor Hygiene性能データ」、jotun.com。FlowcreteのFlowfreshポリウレタンは銀イオン系殺菌剤を配合しており、床の耐用年数にわたって効果が持続し、防湿構造に関するUSDA 9 CFR Part 416を満たしています。グローバル食品安全イニシアチブに基づく規制監査により、抗菌剤が統合されていない2020年以前に施工された既存床材の交換が加速し、再塗装サイクルが短縮されています。このトレンドは世界的なものですが、食料品小売業者が冷蔵能力の拡大を誓約している北米および欧州の物流拠点で最も顕著です。コールドチェーン物流の統合が進む中、単一の運営者が複数拠点の塗装契約を一括発注するケースが増加しており、広範な地理的サービスネットワークを持つサプライヤーが優位に立っています。

耐摩耗性エポキシを促進するEコマース物流センターの拡大

物流センターの床は、1日1万サイクルを超えるフォークリフトの走行、自動搬送車、および5,000 psiを超える集中荷重を発生させるロボット仕分け機にさらされています。ノボラック樹脂と骨材硬化剤を配合したエポキシシステムは、10,000 psiを超える圧縮強度を発揮し、繰り返しの衝撃による剥離を防止します。Sherwin-WilliamsのMacropoxy 646 Fast Cure Epoxyは70°Fで16時間以内に完全硬化し、稼働中の通路を閉鎖することなく段階的な施工を可能にします。オンライン小売業者が配送時間短縮のために在庫を地域分散させるにつれ、新設倉庫および改修工事では稼働停止時間を最小化する短工期型コーティングが求められています。アジア開発銀行は2025年の途上国アジアのGDP成長率を4.9%と予測しており、物流インフラの拡大を支援しています。短期的な景気変動は、自動化および高スループット床材基準への長期的なコミットメントを変えていません。

装飾用ポリアスパルティックの需要を牽引する集合住宅のリノベーションブーム

ポリアスパルティックコーティングは-20°Fという低温でも硬化し、優れたUV安定性を示すため、集合住宅のバルコニー、廊下、アメニティスペースに最適です。ホワイトハウスは商業施設から住宅への転用に向けて地域開発補助金として100億USDを配分し、低臭気・当日使用再開可能なコーティングを必要とするプロジェクトを解放しました。Flexmar Polyasparticsは30分でタックフリー状態に達し、施工業者が入居者への影響を最小限に抑えることを可能にします。2024年には40万戸を超える集合住宅ユニットが竣工し、その多くが低コストでテラゾー風の美観を再現する装飾用ポリアスパルティックを採用しています。建築家は今や、慢性的な労働力不足の中で施工業者を確保するため、プロジェクトスケジュールの早い段階で床仕上げの決定を組み込んでいます。米国建築家協会は2025年の非住宅建設支出が2%増加すると見込んでおり、リノベーションの勢いを持続させています。

導電性床材の需要を喚起するEV電池ギガファクトリーにおける帯電防止義務化

リチウムイオン電池セルの組立には、可燃性電解質の発火を防ぐため、表面抵抗率が1×10⁶〜1×10⁹Ω/□の静電気放電床材が必要です。Sherwin-WilliamsのPerma-Crete ESD ウレタンはこの範囲を満たしながら、電極製造に一般的な溶剤であるN-メチル-2-ピロリドンへの耐性も備えています。SikaのSikafloor-2530 W導電性エポキシはカーボンナノチューブを配合しており、銅製アース線を不要にし、施工労務費を約20%削減します。ASEAN諸国は2021年から2024年にかけて半導体・電子機器のグリーンフィールド投資として年間約120億USDを誘致し、その多くが電池部品向けに充当されました。インドネシア、マレーシア、タイ、ベトナムの国家産業政策は地域の床用コーティング供給を奨励しており、多国籍フォーミュレーターが地域生産能力の構築を促しています。これらの投資は導電性コーティングへの安定した長期需要を支えています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.9% | 欧州および北米 | 短期(2年以内) |

| 新興国における熟練施工業者の不足 | -0.5% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 高性能フッ素系トップコートを制限するPFAS規制 | -0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

ドイツのエポキシ樹脂価格は2025年1月に上昇し、米国のサプライヤーも同月に値上げを発表しました。これは主にビスフェノールAの供給逼迫と中国からの輸入品に対するアンチダンピング調査によるものです。同時に製油所のメンテナンスによりトルエンコストが上昇し、ポリウレタンのマージンを圧迫しました。米国国際貿易委員会は輸入エポキシに対して15〜35%の暫定関税を発動し、流通業者はベース価格が高くても地域調達へのシフトを余儀なくされています。BASFがコーティング部門をカーライル・グループに分離したことは、統合型メーカーが低マージン事業から撤退していることを示しており、下流のフォーミュレーターがスポット樹脂市場へのエクスポージャーを高めています。価格変動により購買担当者は契約期間の延長と在庫積み増しを迫られ、運転資本を拘束し、次世代化学品への仕様転換を遅らせています。

新興国における熟練施工業者の不足

全米住宅建設業者協会は、米国の住宅建設セクターが労働力不足により年間108億USDのコストに直面しており、約1万9,000戸の住宅および関連する床施工が遅延していると推計しています[2]全米住宅建設業者協会、「2025年住宅市場労働調査」、nahb.org。床施工業者を含む職業区分である仕上げ大工は不足の深刻度で第2位にランクされており、建設業者の56%が採用難を報告しています。新興市場では職業訓練プログラムが建設パイプラインに追いついていないため、さらに深刻な格差が生じています。サウジアラビアのビジョン2030メガプロジェクトは国際的な建設業者を引き付け、限られた認定樹脂系床施工業者を奪い合い、労務費インフレが一般建設指数を上回っています。施工業者の能力不足はプロジェクトのタイムラインを延ばし、不適切な下地処理によるコーティング不良のリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンクリート接着性に裏付けられたエポキシの優位性

エポキシ樹脂は2025年の売上高の50.15%を生み出し、2031年にかけてCAGR 4.71%で拡大する予測です。製薬クリーンルームは、硬質で洗浄しやすい表面に関するFDA 21 CFR §211.56を満たすためにシームレスエポキシを指定しています。食品加工工場は防湿床に関するUSDA FSIS 9 CFR Part 416を満たすために同様のシステムを使用しています。ポリウレタンは熱衝撃耐性が亀裂を防ぐ冷蔵倉庫でシェアを獲得しています。装飾用ポリアスパルティックの需要は、当日入居が入居者退去ペナルティを回避できる集合住宅の改修で増加しています。アクリルおよびメチルメタクリレート系は軽負荷の小売用途でニッチにとどまっています。床用コーティング市場は引き続きエポキシを支持しており、重荷重環境においてコストパフォーマンス比で代替品が追いつかないため、このセグメントの優位性は2031年まで維持されます。

床用コーティング市場におけるエポキシの優位性は、施工業者の豊富な経験、充実した付属品エコシステム、および数十年にわたる施工ガイドの蓄積によっても強化されています。カーボンナノチューブ導電性フィラーや抗菌添加剤などのイノベーションは、施工業者の複雑さを増すことなく化学品の対応可能な最終用途を拡大しています。ポリウレタンのフォーミュレーターは銀イオン系抗菌グレードで対応していますが、原材料コストが高いため採用は遅れています。全体として、樹脂競争は高付加価値配合物を中心に激化しますが、エポキシセグメントは床用コーティング市場シェア50%を守る好位置にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:UV硬化型システムが施工経済性を再定義

UV硬化型コーティングは2025年に35.22%のシェアを獲得し、2031年にかけてCAGR 4.82%で成長します。LEDランプによる瞬時硬化はオーブンのエネルギーコストを排除し、ISO 14001認証目標を支援します。Sherwin-Williamsは99%の硬化効率を記録しており、熱プロセスと比較してエネルギー使用量を最大70%削減します。溶剤税とVOC上限が従来の二液型システムのコストを引き上げる欧州では、水系エポキシが加速しています。TeknosのTeknofloor 7300はVOCをわずか25 g/Lに抑え、水系オプションが溶剤系の耐摩耗性に匹敵できることを示しています。粉体コーティングはデータセンターの金属パネルに限定されています。UV硬化型および水系技術に関連する床用コーティング市場規模は、特に北欧諸国において公共調達者がエコラベル適合を要求するにつれて拡大します。

生産管理者はUV硬化採用の理由として2つの要因を挙げています。長時間の操業停止の排除と、周囲湿度に関わらず予測可能な硬化深度です。包装ライン、製薬充填・仕上げスイート、食品ボトリングホールはこれらのメリットを活用して週末のメンテナンス窓に改修を行います。ランプシステムとコーティングをバンドルするサプライヤーは追加収益を獲得します。LEDの価格低下に伴い、小規模な加工業者もモバイルUVユニットを導入できるようになり、床用コーティング産業の対応可能な顧客基盤が拡大しています。

床材別:工業建設規模を反映したコンクリートの70%シェア

コンクリート基材は2025年の売上高の70.06%を占め、2031年にかけてCAGR 4.94%で成長する見込みです。アジアがコンクリートに関連する床用コーティング市場規模を牽引しており、アジア太平洋の製造業向け外国直接投資は2024年に2,260億USDに達し、その半分が工場建設に向けられました。CSP 3からCSP 5に及ぶ国際コンクリート補修協会のプロファイルが下地処理仕様を支配し、機械的インターロックを確保しています。スラブ深さ40%でのASTM F2170水分試験がFDA監査施設での標準となっています。ショットブラストおよびダイヤモンド研削機器のベンダーは、施工業者が急速施工プロジェクトでの剥離リスクを冒せないため、二桁の売上成長を報告しています。

木材床は商業インテリアでより小さなシェアを占め、UV硬化型ポリウレタンが耐傷性を提供しています。データセンターを支える金属製二重床は、静電気を放散しながらVOCをゼロに抑える粉体トップコートに依存しています。メンテナンスサイクルは異なります。倉庫のシールドコンクリートは7〜10年持続する場合がありますが、装飾的な木材仕上げは3〜5年ごとにタッチアップが必要なことが多いです。資本配分がコンクリート構造物を優先するにつれ、コーティングサプライヤーはこの基材に特化したクラックブリッジング、導電性、抗菌性の強化に向けて研究開発を整合させています。

最終用途産業別:42%シェアをリードする工業・施設セクター

工業・施設施設は2025年の売上高の42.12%を占め、2031年にかけてCAGR 4.63%で成長します。EV電池ギガファクトリー、半導体ファブ、製薬工場は静電気を放散し、溶剤に耐え、微生物の増殖を抑制する特殊床材を義務付けており、商業施設と比較して平均コーティングシステム価値を押し上げています。医療施設運営者はシームレスで衛生的な表面に関するNIHガイドラインを満たすため、コーブ付き巾木を備えたエポキシを採用しています。クリーンルームグレードの床材は、グローバルな医薬品パイプラインに対応する受託製造機関において引き続き必須要件です。

商業小売・ホスピタリティは美観と迅速な使用再開を重視し、ポリアスパルティックおよびアクリル系化学品を好みます。住宅需要は連邦または地方自治体のインセンティブに支えられた北米および欧州の集合住宅転用に集中しています。北米の労働力不足は施工速度を遅らせる可能性がありますが、認定施工業者のマージンも引き上げます。全体として、コンプライアンスコストが低価格材料への代替を抑制するため、工業・施設プロジェクトが床用コーティング市場を牽引し続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界売上高の38.27%を生み出し、2031年にかけてCAGR 4.78%で成長する予測です。ASEANは2024年に2,260億USDの外国直接投資を誘致し、その半分が工業グレードの床材を必要とする製造施設向けでした。中国、インド、日本、韓国が中核的な貢献国であり、インドネシア、マレーシア、タイ、ベトナムがIEC 61340-5-1規格を施行する電池サプライチェーンの拠点として台頭しています。同地域のデータセンター容量は2019年の800 MWから2023年には1,700 MWに増加し、粉体またはUV硬化型コーティングで仕上げられた二重床システムへの需要を押し上げています。地域樹脂生産への政府インセンティブは、輸出加工区に工場を建設する多国籍フォーミュレーターを引き付け、エンドユーザーへの近接性を確保しています。

北米の需要は新規物流施設と活発なアパートリノベーション活動によって牽引されています。倉庫建設は2023年に商業着工全体の半数を超え、オフィスや小売を上回るペースで増加し続けています。ホワイトハウスによる適応的再利用転用への100億USD配分は、速硬化・低臭気製品を重視するパイプラインを追加しています。しかし熟練労働力の不足がプロジェクトのタイムラインを延ばし、組合系床施工クルーへの割増賃金を増加させています。カナダは米国のトレンドを反映しており、互換性のある水系またはセメント系プライマーを必要とする低炭素コンクリート基材への追加的な推進力があります。

欧州はVOC規制強化に伴い技術転換を経験しています。スウェーデンは溶剤系コーティングの適用除外を廃止し、デンマークは溶剤税を適用し、EU塗料指令は二液型システムに500 g/LのVOC上限を課しています。公共入札では30 g/L未満のVOCを排出する北欧スワン認証製品がますます優遇されています。ドイツ、フランス、イタリアはエネルギー効率の高い生産ラインを推進しており、その結果、自動車工場や包装工場でUV硬化の採用が加速しています。東欧のデータセンター建設は導電性二重床の機会を追加していますが、西欧への労働力移動が地域の施工業者能力を制約しています。

中東・アフリカは国家インフラプログラムによって勢いを増しています。サウジビジョン2030はNEOMなどのメガプロジェクトに資本を投入しており、1日2万m³のコンクリート生産量が大量のエポキシ消費を牽引しています。国際通貨基金はサウジアラビアのGDP成長率を2025年に3.5%、2026年に3.9%と予測しており、持続的な建設を支援しています。アラブ首長国連邦、ナイジェリア、エジプトは化学耐性床材を必要とする製造フリーゾーンで石油依存からの多角化を進めています。ラテンアメリカの成長はより安定しており、ブラジルとメキシコは輸出検査体制への準拠のために抗菌エポキシを使用した農産物加工工場の近代化を進めています。

競合環境

床用コーティング市場は断片化しています。地域の専門業者は地域のVOC上限に準拠するか、ニッチな規制ニーズに合わせた抗菌・導電性添加剤を統合することでシェアを獲得しています。マーケティング戦略は、環境製品宣言(EPD)やサードパーティのエコラベルなどのサステナビリティ認証を強調しています。ゆりかごからゲートまでの炭素フットプリントをベンチマーク閾値以下に文書化できるサプライヤーは、スカンジナビアおよび西欧の公共入札において有利なスコアを確保しています。

床用コーティング産業のリーダー

The Sherwin-Williams Company

PPG Industries Inc.

Sika AG

BASF

RPM International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ICP GroupのコーティングブランドであるコーティングブランドDYCOは、DYCO Court & Floorを発売しました。この新しい滑り止めコーティングは、ポーチ、階段、歩道を含む商業および住宅の娯楽用表面向けに設計されています。

- 2025年3月:BASFとSika AGは、エポキシ樹脂硬化用の新しいアミンビルディングブロックを発売し、現在BASFのBaxxodur EC 151として商業的に入手可能です。この製品は、生産工場、保管・組立ホール、駐車デッキを含む床材用途向けに製造されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、床用コーティング市場は、工業・商業・住宅施設においてコンクリート、木材、その他の硬質基材にコテ塗り、ローラー塗り、または吹き付けにより施工される、すべての樹脂系およびセメント系仕上げ材を対象とし、耐摩耗性、化学的保護、および美観向上を提供するものを指す。製品は、エポキシ、ポリウレタン、ポリアスパルティック、アクリル、粉体、UV硬化型、および新興のバイオベース系化学品にわたり、世界中の新築および改修プロジェクトにおいて、単一・二液・多液成分システムとして適用される。

スコープ除外:一時的なワックスポリッシュ、カーペットタイル、およびシートビニール仕上げは本調査の対象外とする。

セグメンテーション概要

- 製品タイプ別

- エポキシ

- ポリウレタン

- ポリアスパルティック

- アクリル

- その他

- 技術別

- 溶剤系

- 水系

- 粉体

- UV硬化

- 床材別

- コンクリート

- 木材

- その他

- 最終用途産業別

- 工業・施設

- 商業

- 住宅

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、および湾岸地域の工場施工業者、樹脂配合業者、建材流通業者にインタビューを実施し、施工床面積、硬化時間の選好、および価格体系を検証した。施設管理者へのフォローアップ調査により、交換サイクルおよび抗菌性またはESD対応コーティングに対する新興需要を確認した。

デスクリサーチ

アナリストは、エポキシおよびポリウレタン分散体に関するUN Comtrade貿易コード、米国国勢調査の建設支出表、Eurostatの建築許可シリーズ、American Coatings Associationの技術論文、およびEuropean Federation of National Industrial Flooring Associationsが発行するコンクリート床ガイドラインなど、第一級の公開情報源からマクロおよびセクターデータを収集した。Dow Jones FactivaおよびD&B Hooversを通じて取得した企業の財務報告書、投資家向け資料、および信頼性の高いニュースフローにより、地域需要曲線のベースラインとなる出荷量および平均販売価格を把握した。規制要因(VOC上限、労働安全規則)に関する追加情報は、OSHAおよびECHAの通知から引用した。これらの参考文献は、三角測量に使用したより広範な情報プールを例示するものであり、網羅的なものではない。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたアプローチがモデルの基盤となっている。まず、地域別建設統計に新規工業床面積の追加、倉庫竣工数、および改修比率を重ね合わせることでグローバルのコーティング床面積を再構築し、これらの面積に標準的なウェットフィルム塗布量を乗じて体積需要を導出した。サプライヤーの集計データおよびサンプリングされたASP×数量チェックにより、材料上のギャップを埋めるボトムアップの検証を実施した。主要変数には、エポキシ樹脂価格指数、工業稼働率、Eコマース倉庫在庫、コンクリート補修サイクル、およびVOC規制のマイルストーンが含まれる。これらのドライバーに対する多変量回帰分析が2025〜2030年の見通しを形成し、シナリオ分析により高インフレおよび急速な都市化のケースを検証する。流通業者データが薄い箇所では、最終調整前にチャネルチェックでギャップを補完した。

データ検証と更新サイクル

モデルのアウトプットは、過去の貿易フロー、生産者収益、および施工作業員の工数との乖離にフラグを立てる三層レビューを通過する。異常値が検出された場合は情報源への再確認を行う。レポートは年次で更新され、原材料ショックや規制変更が前提条件を大幅に変える場合には中間更新を実施する。リリース前には、アナリストによる最新確認を行い、クライアントが最新の見解を受け取れるようにする。

Mordorの床用コーティングベースラインが信頼性を持つ理由

公表されている推計値は異なる。定義が変わり、価格体系が異なり、更新頻度もばらつくため、ヘッドライン数値が一致することはほとんどない。こうした現実は最初から認識している。

主なギャップ要因としては、一部の出版社が使用するより狭い樹脂スコープ、改修需要の除外、限定的な国別展開、通貨ミックスの選択、および古いベースイヤーが挙げられる。Mordorのより広範な化学品カバレッジ、年次更新、および検証済みASP曲線は極端な値を抑制し、バランスの取れた中間点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 10.98 B(2025年) | Mordor Intelligence | - |

| USD 3.42 B(2024年) | Global Consultancy A | エポキシおよびポリウレタンのみを対象とし、装飾オーバーレイを除外、42カ国スコープ |

| USD 4.50 B(2024年) | Trade Journal B | 2020年の需要ベースを使用し線形成長を適用、施工業者インタビューが限定的 |

| USD 2.69 B(2019年) | Industry Analytics C | 古いベースイヤーを使用し、水性技術を除外 |

要約すると、差異は「正しい・誤った」計算よりも、各社が何をカウントするかの選択から生じることが多い。透明性のあるスコープと規律ある変数選択を組み合わせることで、Mordor Intelligenceは意思決定者がトレース、再現、および自信を持って活用できる信頼性の高いベースラインを提供する。

レポートで回答される主要な質問

床用コーティング市場の現在の価値はいくらですか?

床用コーティング市場規模は2026年に114億7,000万USDと評価されています。

床用コーティングの需要はどのくらいの速さで成長すると予想されますか?

売上高は予測期間中にCAGR 4.52%を反映し、2031年までに143億1,000万USDに達する見込みです。

どの製品タイプが世界の売上をリードしていますか?

エポキシ樹脂が首位を占め、優れた接着性と耐薬品性により2025年の売上高の50.15%を獲得しています。

UV硬化型床用コーティングが普及している理由は何ですか?

LEDランプの下で瞬時に硬化し、オーブンを使用せずにVOCの厳格な規制を満たしながら工場のダウンタイムを削減し、プロジェクトのターンアラウンドを速めます。

最大の機会を持つ地域はどこですか?

世界売上高の38.27%をすでに生み出しているアジア太平洋は、製造業向け外国直接投資の増加から恩恵を受け、2031年にかけてCAGR 4.78%で拡大する予測です。

最終更新日: