セル・カウンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.39 十億米ドル |

| 市場規模 (2031) | 17.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセル・カウンティング市場分析

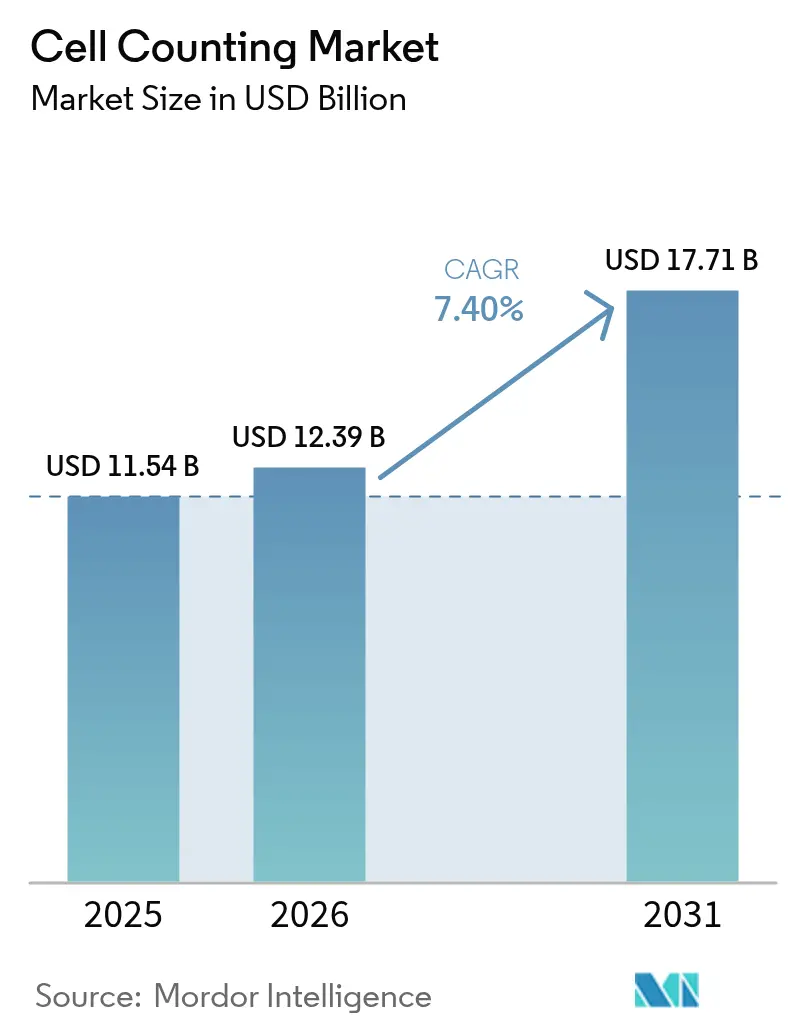

セル・カウンティング市場規模は2025年にUSD 115億4,000万と評価され、2026年のUSD 123億9,000万から2031年にはUSD 177億1,000万に達すると推計され、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.40%である。精密診断への継続的な需要、細胞療法製造におけるプロセス管理の厳格化、シングルユース・バイオプロセシングにおけるリアルタイムの生細胞密度モニタリングの日常的活用が、この堅調な拡大を支えている。消耗品は経済的な原動力であり続けており、研究室では培養ワークフローを維持するために試薬、アッセイキット、培地を毎日購入している。機械学習を搭載した画像ベースおよびマイクロフルイディクスプラットフォームは、高品質なカウントへのアクセスを拡大し、オペレーターの主観性を低減し、処理時間を短縮している。設備投資の意思決定は、自動化とAIを統合し、1つのプラットフォームで日常的な血液学、多パラメーター・フローサイトメトリー、および同一エコシステム内の高度な再生医療アッセイを処理できるようにする必要性に基づいて行われている。北米におけるスペクトラル・サイトメトリーの早期導入と、アジア太平洋地域における地域細胞療法キャパシティ構築競争が、短期的な収益の可視性を共に支えており、一方でサプライチェーンの強靱化戦略がリスクを緩和している。

主要レポートの要点

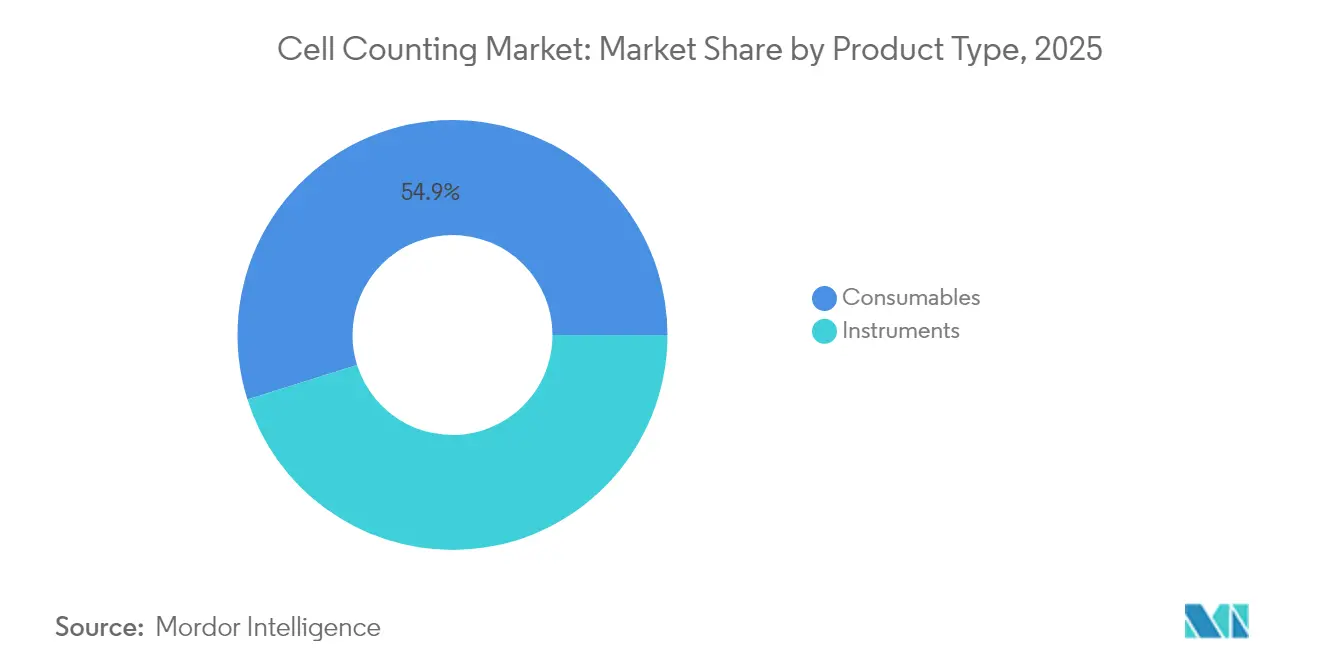

- 製品タイプ別では、消耗品が2025年の収益の54.85%を占め、機器は2031年にかけてCAGR 7.60%で拡大する見込みである。

- 用途別では、研究が2025年収益の40.10%をリードし、臨床診断はCAGR 7.55%で成長している。

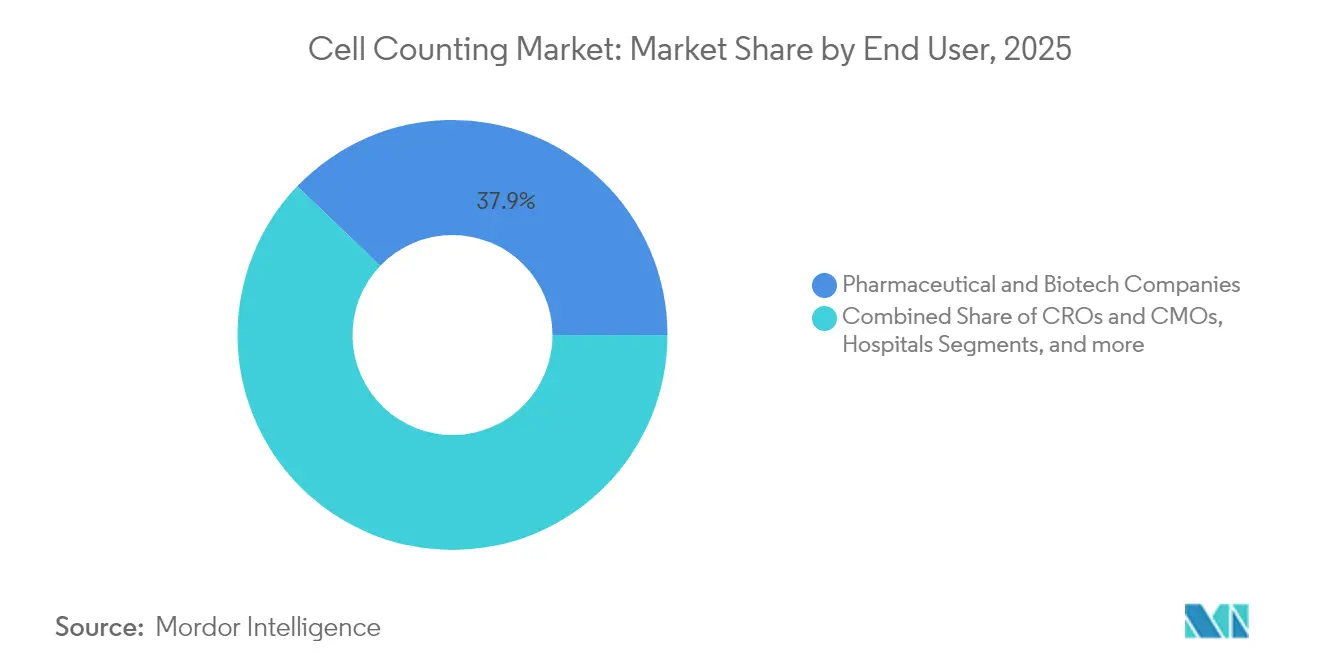

- エンドユーザー別では、製薬・バイオテク企業が2025年の需要の37.85%を占め、病院・臨床検査室がCAGR 7.88%で最も速く成長している。

- 技術別では、フローサイトメトリーが2025年に44.10%の収益シェアを保持し、画像ベース・サイトメトリーはCAGR 8.02%で成長すると予測される。

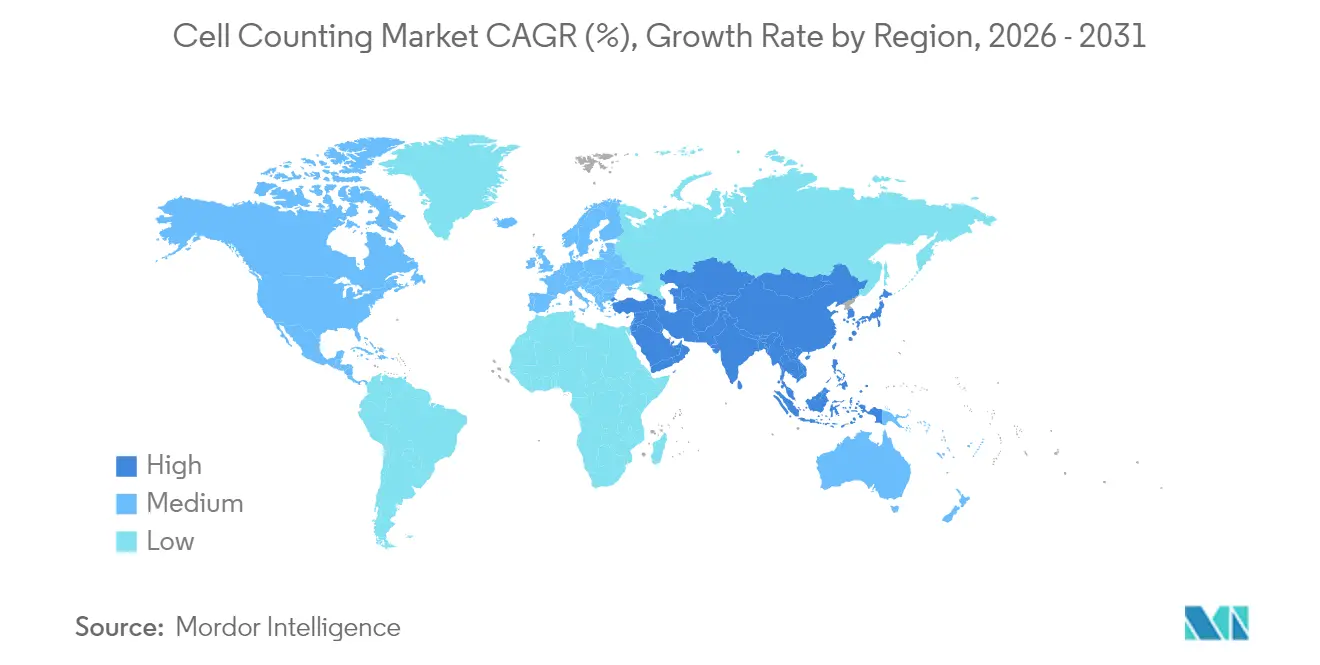

- 地域別では、北米が2025年収益の39.20%を占め、アジア太平洋地域は2031年にかけてCAGR 7.66%という最も高い成長率を示すと予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

セル・カウンティング市場のドライバー影響分析*

| ドライバー | (~ )% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 標的疾患および血液疾患の 罹患率の増加 | +1.2% | 北米、 欧州 | 中期 (2~4年) |

| 高スループット・ フローサイトメトリーおよび自動血液分析装置 | +1.8% | 北米、 欧州、アジア太平洋 | 短期 (2年以内) |

| 再生医療向けAI搭載 画像ベース・セル・カウンター | +1.5% | 米国、 日本、ドイツ | 中期 (2~4年) |

| ポイント・オブ・ケア検査における マイクロフルイディクス・ラブ・オン・チップ・セル・カウンティング | +1.0% | アジア太平洋、 中東・アフリカ、ラテンアメリカ | 長期 (4年以上) |

| リアルタイムモニタリングの需要を促進する シングルユース・バイオプロセシング | +0.8% | 北米、 欧州、中国、インド | 中期 (2~4年) |

| 迅速品質管理向け ラベルフリー・インピーダンスベース・サイトメトリー | +0.6% | 北米、 欧州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高スループット・フローサイトメトリーおよび自動血液分析装置の利用拡大

Beckman CoulterのCytoFLEX mosaicなどの新型スペクトラル・フローサイトメーターは88検出チャンネルと80 nmまでのナノ粒子感度を提供し、従来の10色パネルの限界を超える深層免疫表現型検査を可能にする。スペクトラル・アンミキシング・アルゴリズムにより複雑な補正ステップが不要になり、オペレーター教育の要件が軽減される一方、SysmexおよびSiemens Healthineersの自動血液分析システムは凝固・免疫学モジュールを統合し、一元化された検査ワークフローを合理化する。これらのプラットフォームを組み合わせることで、サンプルの受け渡しが減少し、エラー率が低下し、1つのソフトウェア基盤上で日常的なカウントと専門的なアッセイをスケールアップできるようになる。

再生医療向けAI搭載画像ベース・セル・カウンターの普及拡大

機械学習を活用した画像解析により、オペレーターのスキルが異なる場合でも一貫した計数が実現する。シンガポール・MITリサーチ・アンド・テクノロジー・アライアンスは、AI連携UV吸光分光法により微生物汚染を30分で検出できることを示し、無菌培養検査の14日間と比較して大幅な改善を実証した。NanoEntekの蛍光ベース・カウンターは少量のサンプルから生細胞・死細胞のCAR T細胞を識別し、試薬コストを削減して精密な投与を支援する。多様なドナーサンプルを基に構築されたディープラーニングライブラリは、異なる培養条件に適応し、凝集やデブリによる従来の課題を解決する。

ポイント・オブ・ケア検査におけるマイクロフルイディクス・ラブ・オン・ア・チップ・セル・カウンティングの統合

スマートフォン連携チップは、卓上型フローサイトメーターと同等の精度で10^5~10^7個/mLの細胞を計数し、医師のポケットに収まるサイズに収められている。BDのMiniDrawフィンガーチップ採血キットはこのようなプラットフォームとシームレスに連携し、患者近傍での全血球計算へのアクセスを拡大する。明視野イメージングと自動認識アルゴリズムを組み合わせることで、染色なしで生細胞・死細胞の識別が可能となり、遠隔地の診療所にCD4⁺/CD8⁺計数や胎児細胞分析をもたらす。

リアルタイム生細胞密度モニタリングの需要を促進するシングルユース・バイオプロセシングの拡大

Sartorius StedimのambrミニバイオリアクターはmLあたり125×10^6個の細胞を生産し、培地消費量を87%削減したが、このような高密度化にはステリールバッグを閉じたまま維持するためのインサイツモニタリングが必要である。使い捨てポートを通じて設置されたラマンプローブは、パーフュージョン・システムにおける代謝物トレンドと生細胞密度をリアルタイムで予測し、汚染リスクを排除する。Corningのクラウド接続コンフルエンスセンサーにより、オペレーターはフィードプロファイルをリモートで調整でき、バッチの一貫性が向上する。

セル・カウンティング市場の抑制要因影響分析*

| 阻害要因 | (~ )% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高度なセル・カウンティングシステムの 高い導入コストとメンテナンスコスト | -1.8% | グローバル、 特に新興市場で高い | 短期 (2年以内) |

| 低所得地域における 熟練技術者の不足 | -1.2% | アジア太平洋、 中東・アフリカ、ラテンアメリカ | 中期 (2~4年) |

| デジタル・セル・イメージング・アナリティクスにおける標準化の格差が ラボ間再現性を阻害 | -0.9% | グローバル | 中期 (2~4年) |

| クラウド接続デバイス展開を遅らせる データ整合性コンプライアンス負荷 | -0.7% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高度なセル・カウンティングシステムの高い導入コストとメンテナンスコスト

スペクトラル・フローサイトメーターはUSD 50万を超えることもあり、年間サービス契約では購入価格の10~15%が追加コストとなる。コア施設の調査では、維持費用が新規アッセイの資金調達と競合し、研究室が機器のアップグレードを段階的に行うか機器を共有することを余儀なくされていることが確認されている。新興経済国の小規模診療所は、メーカーのサービス拠点が主要都市圏に集中しているため、より高い障壁に直面している。

低所得地域における熟練技術者の不足

フローサイトメトリーは光学、補正理論、大容量ファイルデータ解析の習得を必要とし、高度な画像ベース機器はAIモデルの検証に精通していることを要求する。多くの教育プログラムは商業的革新に遅れをとっており、熟練したオペレーターは富裕な地域に移住し、農村部や周辺部の研究室では高価な機器が十分に活用されていない。遠隔学習モジュールや簡素化されたエンドユーザーインターフェースは役立つが、持続可能な技術習得は地域教育プログラムへの長期的な投資に依然として依存している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セル・カウンティング市場のセグメント分析

製品タイプ別:

消耗品が継続的な収益成長を牽引消耗品は2025年のセル・カウンティング市場シェアの54.85%を占め、2031年に向けてCAGR 7.14%で推移している。試薬、アッセイキット、血清、シングルユースセンサーは継続的に再注文されるが、機器の購入は断続的である。使い捨てバイオリアクターへの移行はこのダイナミクスを強化しており、新しいバッチごとに新鮮なステリールバッグ、チューブ、培地サプリメントが必要となる。消耗品の中でも、幹細胞増殖用に特化した特殊成長培地は厳格な純度要件により高い価格を実現する一方、アポトーシスマーカーと蛍光染色を組み合わせた生存率アッセイキットはトリパンブルー法を代替しつつある。機器は収益プールとしては小さいものの、下流の消耗品需要を支えるインストールベースの基盤を形成する。分光光度計は迅速な密度チェックのために学術機関で依然として広く普及しているが、多パラメーター・フローサイトメーターと画像ベース・カウンターは、形態、生存率、表現型を並行して追跡しなければならない治療製造施設において不可欠な存在となりつつある。

自動セル・カウンターの導入機器群は2つのイノベーショントラックに分かれつつある。画像ベースモデルは高解像度CMOSセンサーとクラウド解析を活用し、30秒以内にコンフルエンス、生存率、形態の読み取り結果を返す一方、インピーダンスベースデバイスは最小限の操作が重要な造血幹細胞移植に理想的なラベルフリー計数を提供する。マイクロフルイディクス・チップ・カウンターはさらに試薬量を数桁削減することを約束し、大量のサンプル量を確保できない高コスト細胞療法バッチにとって魅力的な選択肢となっている。機器ベンダーがペイ・パー・ユース型クラウドライセンスを採用するにつれ、予算制約のある環境の研究室も大きな資本支出なしに参入できるようになるが、総所有コストは長期的に試薬カートリッジに組み込まれた消耗品サブスクリプションモデルに結びついたままである。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

用途別:

臨床診断が自動化導入を加速腫瘍学、免疫学、ワクチンプログラムが引き続き高スループットプラットフォームを吸収し続けているため、研究活動は2025年収益の40.10%を維持した。腫瘍オルガノイドスクリーニングには薬物投与前の精密な播種密度と生存率確認が必要であり、CRISPRスクリーンは編集効率を正規化するための正確な計数に依存している。臨床診断は絶対値では小さいものの、病院が血液学ラインを自動化し、指先採血から5分以内に分類計数を提供できるポイント・オブ・ケア・アナライザーを導入するにつれ、CAGR 7.55%で研究を上回るペースで成長する見込みである。デジタル塗抹標本分析は病理医のレビュー時間を短縮し、血液学的検査の季節的な増加時における診断スループットを向上させる。

リアルタイムの生細胞密度が流加培養および連続パーフュージョン方式の両方で必須となるにつれ、産業・バイオプロセスセグメントが進展している。ラマンおよびキャパシタンスセンサーは閉ループコントローラーにデータを供給し、グルコースまたは乳酸塩のフィードを調整して代謝プロファイルを安定させ、バッチ間変動を緩和する。環境試験はニッチ市場として台頭しており、醸造所や水処理施設がプレートカウントよりも迅速に微生物汚染を検出するための急速マイクロフルイディクス・カウンターを採用している。これらのトレンドが組み合わさることで需要が多角化し、単一の用途がセル・カウンティング市場を支配しないことが確保されている。

エンドユーザー別:

病院が効率向上のために自動化を採用製薬・バイオテク企業は2025年の支出の37.85%を消費し、スクリーニング、プロセス開発、出荷試験のための自動化キャパシティを活用している。遺伝子療法の連続製造パイロットは、規制当局向けの証跡を維持するためにプロセス分析技術フレームワークと同期したインライン・カウンターに依存している。受託研究機関(CRO)および受託製造機関(CMO)は、多様なクライアント要件に対応するために研究グレードとGMP準拠モードを切り替えられる柔軟なカウンターを採用している。CAGR 7.88%で成長している病院・臨床検査室は、1人の技術者が複数の機器を監督できるようロボティクスの統合をサプライヤーに求めている。BDとBioseroのロボット連携は人的接触ポイントを削減し、人員を増やすことなく1日の処理量を向上させる。学術センターは、教師なしゲーティング・アルゴリズムなどのプロトタイプ機能を主流の臨床バージョンに普及する前にテストする重要なアーリーアダプターのハブとして依然として機能している。

リソースが限られた環境では、NGOがHIVモニタリングおよび母子保健プログラム向けのポータブル・アナライザーの導入を資金支援している。これらのデバイスはマイクロフルイディクス・チップ、太陽光充電バッテリー、スマートフォン・インターフェースを組み合わせており、セル・カウンティング市場を拡大するインクルーシブなデザイン哲学を反映している。官民パートナーシップは、地区病院が資本支出を管理可能な運営費用に移行できるリース・ツー・オウン・モデルを検討しており、機器群を維持し試薬の継続需要を促進している。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

技術別:

画像ベースシステムがAI搭載の優位性を獲得フローサイトメトリーは規制上の慣れと比類のない多重スループットにより、2025年に44.10%の収益シェアを維持した。スペクトラル・フローの進歩により蛍光オーバーラップの問題が解消され、日常的な研究室での40色以上のパネルが可能となり、実験設計がシステムレベルの免疫プロファイリングに向かって進展している。しかし、画像ベース・サイトメトリーは、AIが主観的なゲーティングを排除し光散乱データには存在しない形態学的文脈を抽出するため、2031年にかけてCAGR 8.02%で拡大する見込みである。ベンダーは公開データセットで検証された畳み込みニューラルネットワークを組み込み、査読誌と規制当局の再現性要件を満たし、自動化出力への信頼を加速させている。

分光光度計は、コストとシンプルさが精度よりも優先される場合に活用され、酵母ベースの発酵研究室では染色不要と低いキャリブレーション負荷が評価されている。インピーダンス・カウンターは、機能的残留汚染を懸念する幹細胞採取ステーションに理想的な試薬不要の操作を提供する。マイクロフルイディクス・チップは流体力学的フォーカシング、染色、イメージングをクレジットカードサイズの基板に統合し、災害救援診療所や動物保健キャンペーンで使用される堅牢な野外ユニットへの道を開く。これらの技術選択肢により、エンドユーザーは分析の深度を予算とワークフローのニーズに合わせることができ、セル・カウンティング市場の多様な魅力が保たれている。

地域分析

北米セル・カウンティング市場

北米は2025年に39.20%の収益シェアを占め、セル・カウンティング市場をリードしました。これは、成熟したバイオ医薬品製造基盤、連邦政府による多額の研究資金援助、および次世代サトメトリーの臨床経路への迅速な統合によるものです。米国は、自動血液学および在宅用分類カウンターに対するFDAの機器承認の勢いから恩恵を受けており、病院および在宅ケア提供者による先進プラットフォームの採用を促進しています。カナダの公衆衛生ラボは、血液悪性腫瘍サーベイランスのために画像ベースのシステムを導入しており、メキシコの拡大する医療機器輸入インセンティブは、中価格帯アナライザーへのアクセスを広げています。地域全体において、統合されたサービスネットワークがダウンタイムを最小限に抑え、既存ベンダーへの顧客ロイヤルティを強化しています。

アジア太平洋セル・カウンティング市場

アジア太平洋地域は最も成長が速い地域であり、7.66%のCAGRが予測されています。これは、中国による細胞療法サプライチェーンの国産化推進と、日本における再生医療製品に対する迅速な規制経路によって支えられています。政府助成金は、プロセスの一貫性を保証するハイスループットカウンターを中核とするGMPスイートの整備を資金援助しています。バイオシミラのリーダーシップを活かす韓国は、培養崩壊を防ぐリアルタイムキャパシタンスプローブを備えた連続灌流プラントに投資しています。インドのワクチンハブは低コストのマイクロフルイディクス機器を採用し、厳格なバッチリリース文書化要件を満たすためにデジタルダッシュボードと組み合わせています。オーストラリアの橋渡し研究機関は、遠隔地コミュニティにおけるポイント・オブ・ケアの展開を重視しており、堅牢なフィールドアナライザーへの需要を育成しています。

競争環境

セル・カウンティング市場は依然として適度に分散しており、上位5社のサプライヤーの合算シェアは80%を大きく下回っている。Danaher(Beckman Coulter)、Thermo Fisher Scientific、BDが多パラメーター・フローサイトメトリーを支配し、グローバルサービスネットワークと幅広い試薬カタログを活用している。Sartorius StedimとCorningはシングルユース・バイオプロセス・モニタリングに注力し、NanoEntekとLogos Biosystemsはコンパクトな画像ベース・カウンターのニッチ市場を開拓している。競争上の差別化はワークフロー統合を中心に展開されており、サプライヤーはハードウェアと情報管理プラットフォームを組み合わせ、ユーザーが生のFCSファイル、AIが生成した形態特徴、バッチメタデータを単一のクラウド環境にアーカイブできるようにしている。

戦略的協業の強度が高まっている。BDとBioseroの連携は、チューブの搬入、洗浄の実行、測定の開始を人手を介さずに行うロボットアームを組み込み、シフトあたりの人件費を削減する[1]BD、「フローサイトメーターのロボット統合」、bd.com。Siemens HealthineersとScopio Labsはデジタル形態学モジュールを提供し、塗抹標本レビュー時間を60%短縮し、高解像度・全視野イメージングの価値を実証している[2]Siemens Healthineers、「統合止血検査の拡張」、siemens-healthineers.com。一方、スタートアップ企業は人道支援予算に適合するスマートフォンベースのマイクロフルイディクス・チップを商業化し、既存企業を段階的価格戦略へと誘導している。

規制の調和はさらなる圧力をもたらしている。FDAと米国国立標準技術研究所(NIST)は共同で細胞療法のセル・カウンティングに関する標準を策定し、線形性、精度、参照材料をカバーしている[3]米国国立標準技術研究所(NIST)、「細胞療法におけるセル・カウンティングの標準」、nist.gov。これらのベンチマークに対して検証を行えるベンダーはアーリーアダプターの信頼を獲得する。そのため、確立された企業が俊敏なAIまたはマイクロフルイディクス・イノベーターを買収してコンプライアンスへの道を加速するM&A活動が活発化する可能性が高い。全体として、セル・カウンティング市場は機器の幅広さ、試薬の継続性、ソフトウェアのオーケストレーションを一貫したスケーラブルなソリューションに組み合わせた企業を評価する。

セル・カウンティング産業リーダー

Thermo Fisher Scientific

Becton, Dickinson and Company

Bio-Rad Laboratories

Merck KGaA

Danaher Corporation(Beckman Coulter, Inc.)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたセル・カウンティング市場企業

- Danaher

- Thermo Fisher Scientific

- Becton Dickinson & Co.

- Sysmex Corp.

- Merck KGaA (MilliporeSigma)

- Agilent Technologies (Nexcelom)

- Bio-Rad Laboratories

- Siemens Healthineers

- Roche

- PerkinElmer

- GE Healthcare

- Tecan Group

- DeNovix

- Chemometec A/S

- Logos Biosystems

- Countstar (Shanghai Ruiyu)

- Orflo Technologies

- Luminex (DiaSorin)

- Abbott Laboratories

- HORIBA Medical

- Mindray Bio-medical

セル・カウンティング市場における最近の業界動向

- 2025年3月:Beckman Coulter Life SciencesはCytoFLEX mosaic スペクトラル検出モジュールを発売し、最大88検出チャンネルおよび80 nmまでのナノ粒子検出を実現した。

- 2025年2月:Beckman Coulter Life SciencesとインディアナUniversity School of Medicineは、西ケニアにおける白血病・リンパ腫診断の強化を目的に、米国国立がん研究所からUSD 250万の助成金を受けた。

- 2024年7月:BDとQuest Diagnosticsは、腫瘍学・免疫学用途のフローサイトメトリーベースのコンパニオン診断薬の共同開発に向けたパートナーシップを締結した。

- 2023年5月:Siemens HealthineersはScopio Labsと販売代理店契約を締結し、1時間あたり40サンプルのスループットを実現する全視野デジタル細胞形態学プラットフォームを提供することとなった。

セル・カウンティング市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、世界の細胞計数市場を、臨床、研究、産業環境において、生細胞、死細胞、または特定のサブセットの細胞の定量的計数を得るために購入されるすべての機器、分光光度計、フローサイトメーター、血液学分析装置、画像ベースおよびインピーダンスカウンター、ならびにそれらに関連する消耗品、試薬、血清、アッセイキット、マイクロプレートと定義している。Mordor Intelligence社によると、2025年の市場規模は115.4億米ドルで、2030年には165.5億米ドルに達すると予測されている。

スコープ除外:ATPまたはレザズリン化学のみに依存する代謝生存率リーダーは追跡しない。

このレポートでカバーされるセグメント

- 製品タイプ別

- 機器

- 分光光度計

- フローサイトメーター

- 血液分析装置

- 自動セル・カウンター

- 画像ベース・セル・カウンター

- インピーダンス・セル・カウンター

- マイクロフルイディクス・チップ・カウンター

- 消耗品

- 培地、血清・試薬

- アッセイキット

- その他

- 機器

- 用途別

- 研究

- がん研究

- 幹細胞・再生医療

- 免疫学・感染症

- 創薬・毒性試験

- 臨床・診断

- 血液学的診断

- ポイント・オブ・ケア検査

- 産業・バイオプロセス

- バイオ医薬品製造

- 食品・飲料品質管理

- 環境モニタリング

- 研究

- エンドユーザー別

- 病院・臨床検査室

- 研究・学術機関

- 製薬・バイオテク企業

- 受託研究機関(CRO)・受託製造機関(CMO)

- その他の産業研究室

- 技術別

- フローサイトメトリー

- 画像ベース・サイトメトリー

- 分光光度計法

- インピーダンス法(コールター原理)

- マイクロフルイディクスおよびラブ・オン・チップ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のラボ管理者、主要な機器OEMのプロダクトマネージャー、中規模臨床ラボにサービスを提供するディストリビューターにインタビューを行った。これらの会話から、典型的な交換サイクル、試薬のプルスルー比、机上の情報源ではヒントとしかならなかった国レベルの償還シフトが明らかになり、私たちは仮定を洗練させ、初期のモデル出力をストレステストすることができました。

デスクリサーチ

まず、米国食品医薬品局(FDA)の510(k)データベース、PubMed、Eurostat貿易ファイルなどのオープンアクセスポータルを構造的に検索し、主要機器の設置ベースと出荷フローを測定した。国際サイトメトリー学会(International Society for Advancement of Cytometry)や米国臨床化学学会(American Association for Clinical Chemistry)などの学会ダッシュボードは、新たな需要ポケットを示す使用ベンチマークや学会抄録を提供した。D&B Hooversでは、企業の10-K、投資家向け資料、病院の調達入札がスクリーニングされ、Dow Jones Factivaでは、取引の流れと価格の動きが提供された。Volza経由でアクセスした通関明細書は、消耗品の国境を越えたフローに関する我々の見解を補完した。このリストは例示であり、その他にも多くの公開情報源や購読情報源からデータチェックを行った。

マーケット・サイジングと予測

まず、トップダウンの再構築が行われた。生産と貿易の統計を平均販売価格と整合させ、地域別のバリュープールを作成した。このバリュープールは、次に主要サプライヤーの収益とサンプリングされたASP×数量チェックの選択的なボトムアップロールアップで裏付けられた。設置された分析装置ベース、1日あたりの平均検査数、検査あたりの試薬消費量、腫瘍学と血液学の検査数、バイオファーマにおける資本予算の伸びなどの主要変数がモデルを駆動する。一人当たりGDP、がん罹患率、研究開発費による多変量回帰は成長を予測し、シナリオ分析は政策や価格設定のショックを緩和する。ボトムアップの推定が不十分な場合は、同規模のラボの有効な稼働率を用いて推定した。

データ検証と更新サイクル

アウトプットは、過去の傾向や外部の基準に照らして異常があることを指摘する3回のアナリストレビューを通過する。合意した閾値を超える差異がある場合は、回答者を再招集する。この調査は年1回更新され、規制当局の承認やリコールなどの重要なイベントが発生すると、中間更新が行われる。発表前の最終的な調査により、クライアントは最新の調整済み数値を確実に受け取ることができます。

Mordor Intelligenceの細胞計数市場規模と他の公開予測との比較

公表されている数値がしばしば乖離するのは、各社が市場の切り分けを異にしたり、ASPの進捗を異にしたり、モデルを長期間凍結したりするためである。私たちは、このような要因を事前に認識し、サイジングの前に、スコープ、データ年度、リフレッシュ・ケイデンスを調整します。

ギャップの主な要因としては、一部の出版社による消耗品のみの収録、最近の価格インフレを見逃した初期の基準年、低価格の自動カウンターが急速に浸透している新興市場の除外などがある。当社の規律あるセグメンテーションと年次更新は、これらのギャップを縮小します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 115.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 111億2000万米ドル(2024年) | グローバル・コンサルタンシーA | 基準年は1年前。獣医学および食品検査研究所を除く。 |

| 10.24億米ドル(2024年) | 業界誌B | 細胞培養のための試薬を束ね、消耗品シェアを拡大 |

| 77億米ドル(2022年) | 研究出版社C | 保守的なASPとG7を超える限られた地理的カバレッジ |

この比較は、スコープの広さ、価格設定のインプット、更新のリズムがいかに合計を変化させるかを示している。モルドールインテリジェンスは、すべての変数を検証可能な系列にさかのぼり、毎年更新することで、意思決定者が信頼できるバランスのとれた透明性の高い基準値を提供している。

レポートで回答される主要な質問

セル・カウンティング市場の現在の規模はどのくらいか?

セル・カウンティング市場規模は2026年にUSD 123億9,000万に達し、2031年までにUSD 177億1,000万に到達すると予測される。

最も多くの収益を生み出す製品セグメントはどれか?

消耗品は2025年に54.85%の収益シェアで市場をリードしており、試薬、培地、アッセイキットへの継続的な需要によるものである。

最も急速に成長している地理的地域はどこか?

アジア太平洋地域が最も急速に成長している地域であり、細胞・遺伝子療法製造への大規模投資に支えられ、2031年にかけてCAGR 7.66%で拡大すると予測される。

画像ベース・サイトメーターが注目を集めている理由は何か?

画像ベース・サイトメーターは、AI駆動の解析とラベルフリーイメージングを組み合わせることで、オペレーターの主観性を低減し、試薬コストを削減し、再生医療ワークフローにおけるリアルタイムモニタリングを支援する。

高度なセル・カウンターの普及をより広く妨げる主な阻害要因は何か?

高い初期費用とメンテナンスコスト—スペクトラル・フローサイトメーターはUSD 50万を超えることもある—が、特に予算制約のある研究室や新興市場での普及を制限している。

最も急速に成長しているエンドユーザーグループはどれか?

病院・臨床検査室は最も急速に成長しているエンドユーザーセグメントであり、自動化の取り組みが処理時間を短縮し人件費を削減するにつれ、CAGR 7.88%で成長している。

最終更新日: