バナナ粉市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 578.48 百万米ドル |

| 市場規模 (2031) | 721.72 百万米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバナナ粉市場分析

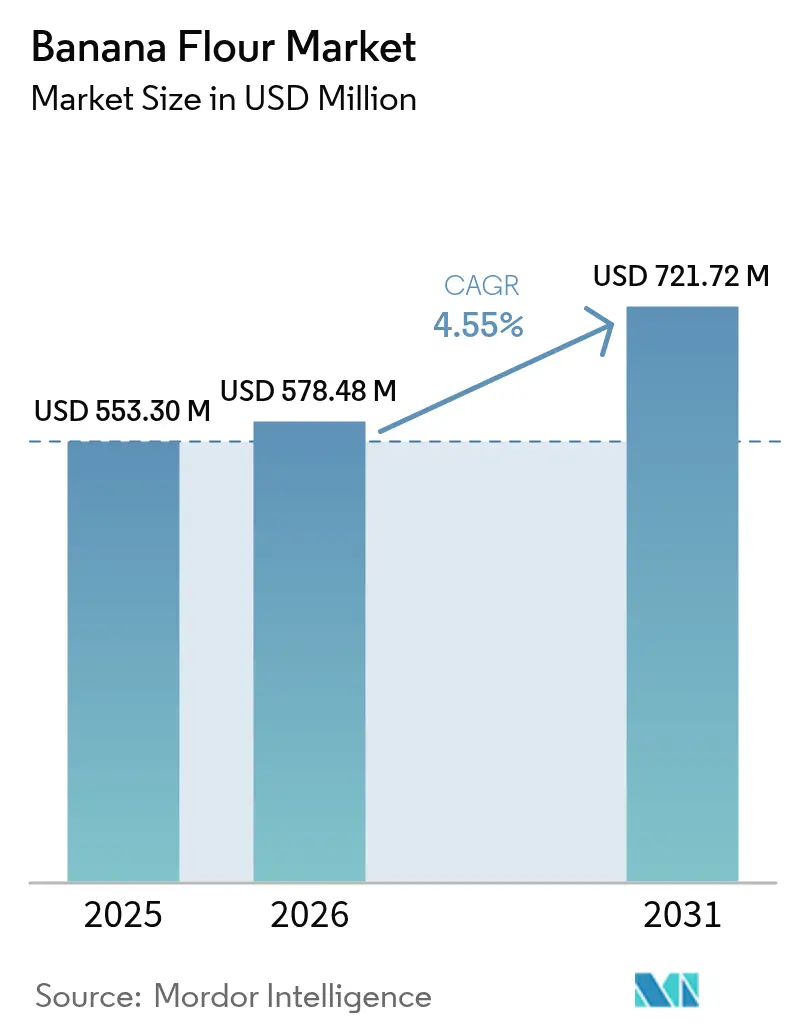

2026年のバナナ粉の市場規模は5億7,848万米ドルと推定され、2025年の5億5,330万米ドルから成長しており、2031年には7億2,172万米ドルに達する見通しで、2026年〜2031年にかけて4.55%のCAGRで成長しています。バナナ粉市場は、グルテンフリーおよびレジスタントスターチ原料に対する需要の増大を主な原動力として、クリーンラベル製品に対する消費者の志向の高まりとも相まって、著しい成長を遂げています。このトレンドは、より健康的で透明性の高い食品を求める消費者志向の広範な変化を反映しています。メーカーは、消化器系の健康改善、効果的な血糖値管理、持続可能性の向上といった消費者の重要なニーズを満たすバナナ粉の能力を積極的に活用しています。さらに、合成食用色素の段階的廃止に向けたFDAの規制イニシアティブなどの規制上の取り組みが天然原料への移行を加速させており、市場に追加的な成長機会をもたらしています。競争環境は、安定した原材料供給を確保するアジア太平洋地域の供給サイドの優位性と、北米およびヨーロッパにおける機能性食品イノベーションの著しい進展によってさらに形成されており、製品の多様化と市場拡大を牽引しています。

主要レポートのポイント

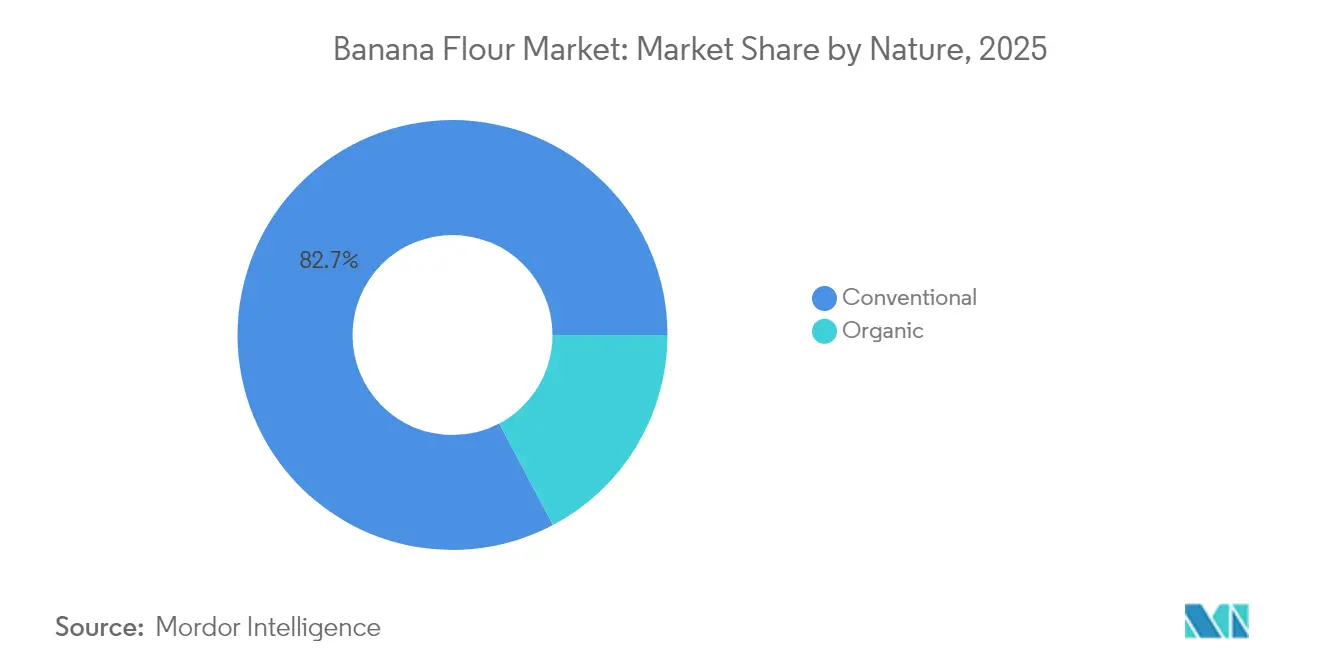

- 性質別では、従来型セグメントが2025年のバナナ粉市場シェアの82.74%を占め、オーガニック粉は2031年までに5.52%のCAGRで成長しています。

- 原料別では、青色の未熟バナナが2025年のバナナ粉市場規模の91.42%を占め、熟バナナセグメントは2031年までに5.55%のCAGRで成長すると予測されています。

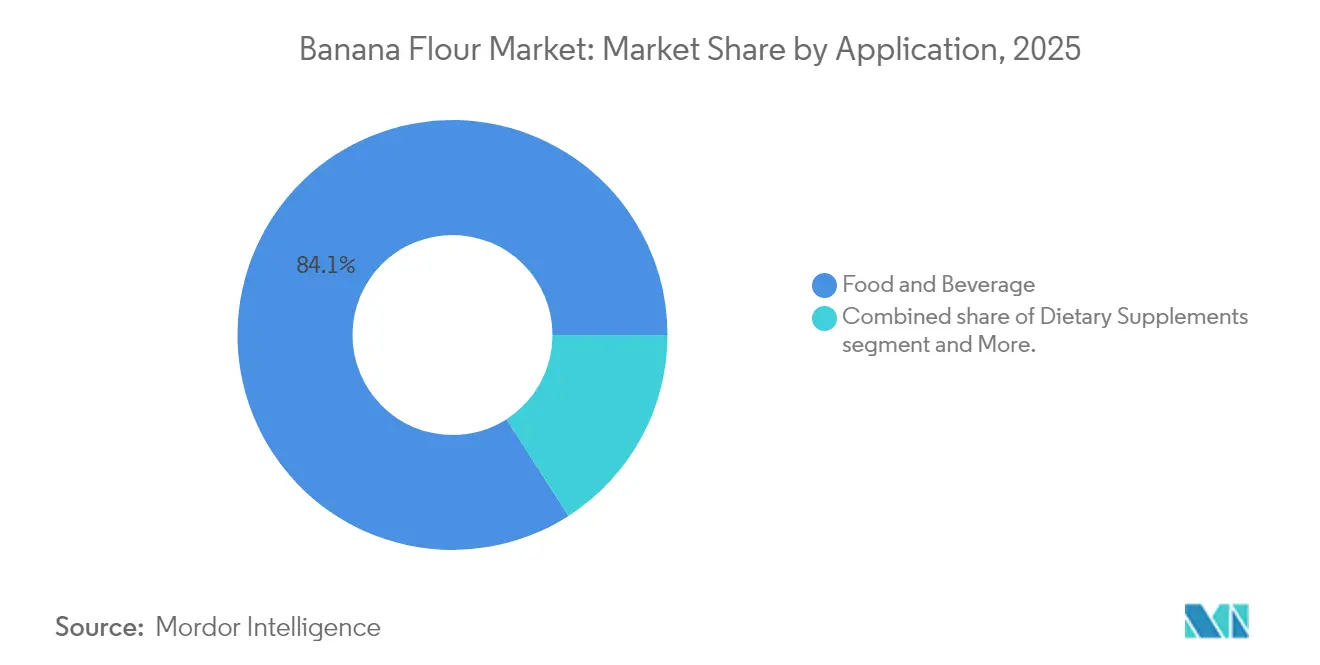

- 用途別では、食品・飲料が2025年のバナナ粉市場規模の84.08%を占め、栄養補助食品セグメントは2031年までに7.21%のCAGRで拡大しています。

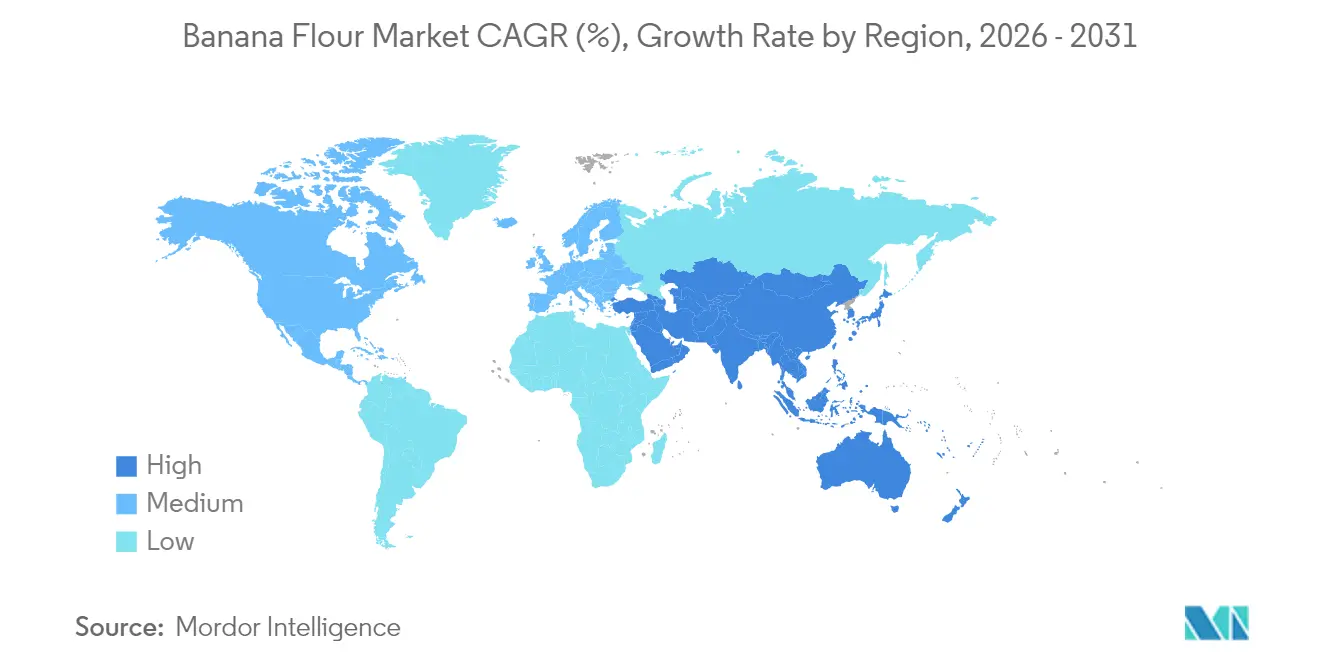

- 地域別では、アジア太平洋地域が2025年の収益シェアの38.27%でトップを占め、中東・アフリカが6.66%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバナナ粉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリー製品に対する需要の増大 | +1.2% | 北米およびヨーロッパに集中する世界規模 | 中期(2〜4年) |

| ビーガンおよび植物性食品トレンドの急増 | +0.9% | 北米、ヨーロッパ、都市部のアジア太平洋が牽引する世界規模 | 長期(4年以上) |

| クリーンラベルおよび天然食品原料に対する選好の高まり | +0.8% | 先進市場で最も強い世界規模 | 短期(2年以内) |

| 機能性食品・飲料セグメントの拡大 | +0.7% | アジア太平洋を中心に、北米およびヨーロッパへも波及 | 中期(2〜4年) |

| 食品加工業界におけるバナナ粉の採用増加 | +0.6% | アジア太平洋およびラテンアメリカでの早期採用を伴う世界規模 | 短期(2年以内) |

| 焙焼においてレジスタントスターチ豊富な粉の採用拡大 | +0.5% | 北米およびヨーロッパから始まり、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グルテンフリー製品に対する需要の増大

グルテンフリー食品の動向は、セリアック病の管理のみに焦点を当てた段階から、消化器系の健康とウェルネスをより広く重視する段階へと移行しています。このパラダイムシフトが、革新的な代替粉ソリューションに対する持続的かつ増大する需要を牽引しています。その中で、バナナ粉は、天然のグルテンフリー組成と、従来の米粉やトウモロコシ粉ベースの代替品と比較して優れた結合能力を持つことから、焼き菓子用途のプレミアムオプションとして台頭しています。さらに、バナナ粉は、グルテンフリー製剤における優れた水分保持能力と向上した構造的完全性といった重要な機能的利点を提供しています。これらの特性は、グルテンフリー製品の品質と魅力を歴史的に制約してきた長年にわたる技術的課題を効果的に解決します。さらに、現在の食事トレンドによると、オーストラリア人は1日あたりわずか3〜9グラムのレジスタントスターチしか摂取しておらず、推奨摂取量の15〜20グラムを大幅に下回っています[1]出典:連邦科学産業研究機構(CSIRO)、「レジスタントスターチ:なぜ必要なのか」、csiro.au。この栄養不足は、バナナ粉にとって実質的な市場機会を提示しており、クリーンラベルの要件に沿いながらこのギャップを埋めることができます。食品メーカーにとって、バナナ粉を製品ラインナップに組み込むことは、グルテンフリー製品の栄養価を高めるだけでなく、健康意識の高い消費者セグメントにおけるポジショニングを強化します。

ビーガンおよび植物性食品トレンドの急増

植物性食品の採用拡大が、高い栄養価と機能的パフォーマンスを兼ね備えた原料に対する需要を大幅に押し上げています。バナナ粉はビーガン製品の配合において重要な原料として台頭しており、メーカーに戦略的優位性をもたらしています。バナナ粉に固有の天然の甘みは添加糖への依存度を低減し、そのプレバイオティクス特性は消化器系の健康を促進することで、植物性栄養市場における二つの重要な消費者ニーズに対応しています。植物性原料に対する高まる制度的支援を反映し、USDA(米国農務省)は2024年に学校給食プログラムの地元食材調達を強化するため5億米ドルの投資を割り当てました[2]出典:米国農務省(USDA)、「地元食材を学校に活用するための協力協定プログラム」、usda.gov。このイニシアティブは、バナナ粉サプライヤーに新たな市場機会を創出するだけでなく、地元の農家や生産者とのつながりを強化します。さらに、バナナ粉の甘味・塩味の両用途における汎用性は、メーカーが単一の多機能原料を使用して包括的かつ多様な植物性製品ポートフォリオを開発することを可能にします。動物性製品の単なる代替ではなく、完全な植物性栄養プロファイルの提供へと向かう市場の転換が、バナナ粉を複数の栄養的・機能的利点を同時に提供する主要原料として位置づけており、進化する消費者の選好に沿っています。

クリーンラベルおよび天然食品原料に対する選好の高まり

消費者の選好が透明性と識別可能な原料へとますますシフトするにつれて、食品配合戦略は大きな変革を遂げています。バナナ粉は、化学的処理や合成添加物を必要としない明快な単一原料組成により、このような状況において重要な原料として浮上しています。同時に、Blue No. 1および2、Green 3、Red 40、Yellow No. 5および6を含む合成食用色素を2026年までに段階的に廃止するFDAの指令は、機能的・審美的の両面で利点をもたらす天然代替品にとって実質的な機会をもたらしています。天然の淡黄色の色合いとマイルドな風味プロファイルを持つバナナ粉は、製品の外観と味の維持が消費者受容において重要なクリーンラベル再配合の需要に応えるのに適した位置にあります。さらに、バナナ粉の多機能性、すなわち粉の代替品および天然増粘剤の両方として機能する特性により、メーカーは複数の添加物の使用を削減することができます。原料リストのこの簡素化は、製品の品質、性能、および保存安定性を確保しながら複雑さを低減することに対する産業の高まる関心に沿っています。こうした特性により、バナナ粉は、進化する消費者の需要と規制要件に効果的に対応することを目指すメーカーにとって戦略的な選択肢となっています。

機能性食品・飲料セグメントの拡大

機能性食品市場が科学的に実証された健康上の利点を優先し続ける中、実証された生理的優位性を持つ原料に対する需要が高まっています。高いレジスタントスターチ含有量で知られるバナナ粉は、その著しい代謝健康上の利点により、このトレンドを活用する戦略的な位置にあります。レジスタントスターチは結腸内で発酵し、短鎖脂肪酸、特に酪酸の産生をもたらします。酪酸は腸管バリアの完全性を高める上で重要な役割を果たし、強力な抗炎症特性を示すことから、バナナ粉は腸の健康に対処するための価値ある原料となっています。さらに、インスリン感受性にプラスの影響を与え、食欲を調節する能力は、代謝の健康管理に対する消費者の関心の高まり(機能性食品市場における主要ドライバー)に合致しています。健康強調表示の厳密な科学的裏付けを重視する日本の機能性食品の規制フレームワークは、プレミアム機能性食品用途でバナナ粉を位置づけるためのベンチマークとして機能します。この規制モデルは、バナナ粉が高付加価値製品カテゴリーにおいて科学的に裏付けられた原料として市場に投入される可能性を浮き彫りにしています。さらに、飲料セグメントは重要な成長機会を提示しています。バナナ粉の優れた溶解性と中立的な風味プロファイルは、プロテインシェイク、スムージー、その他の機能性飲料への組み込みに理想的なコンポーネントとなっており、栄養価を高めながら官能的期待との適合性を確保します。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生バナナの価格変動が成長を制限する | -0.8% | 輸入依存地域で最も深刻な世界規模 | 短期(2年以内) |

| 既存の代替粉との競争の激化 | -0.6% | 特に成熟市場における世界規模 | 中期(2〜4年) |

| 従来型粉と比較した高い生産コスト | -0.4% | 世界規模 | 中期(2〜4年) |

| 途上地域における消費者の限られた認知 | -0.6% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生バナナの価格変動が成長を制限する

粉末加工業者は、生バナナ価格の変動により大きなマージン圧力に直面しています。これらの価格変動は、主要栽培地域の生産安定性を脅かす気候変動やフザリウムトロピカルレース4などの植物病害によってさらに激化しています。国連食糧農業機関(FAO)によると、世界のバナナ生産は悪天候条件や生産コストの上昇によるリスクにますますさらされています。エクアドル、フィリピン、コスタリカを含む主要輸出国は、著しいサプライチェーンの混乱を経験しています。さらに、バナナ粉の生産は特定のバナナ品種と正確な熟度レベルに依存しているため、価格上昇時に加工業者が低コストの代替品に切り替える能力が制限されています。2023年の世界のバナナ輸出は高度に集中しており、エクアドルが37億9,000万米ドルでトップを占め、フィリピンが12億2,000万米ドル、コスタリカが11億9,000万米ドルと続いています[3]出典:世界銀行、「商品貿易統計」、worldbank.org。この集中がサプライチェーンの脆弱性を生み出し、粉価格の安定に直接影響を及ぼしています。これらの課題に対処するため、加工業者は垂直統合戦略を採用し、長期供給契約を締結することが増えています。しかし、これらのアプローチは多大な資本投資を必要とするため、市場の小規模参加者にとっては実現が難しい状況となっています。

既存の代替粉との競争の激化

代替粉市場は成熟段階に達しており、広範な流通ネットワークと多大なマーケティングリソースを持つ既存の業界プレーヤーを引き付けています。この発展により競争力学が激化し、特にバナナ粉の市場シェア成長軌道に影響を与えています。アーモンド粉、ココナッツ粉、その他のナッツベースの代替品は、確立されたサプライチェーンと強い消費者認知を活用し続け、競争上の優位性を発揮しています。一方、コオロギ粉や藻類ベースのタンパク質などの新興代替品は、同じ機能性食品用途の一部を獲得しようとしており、競争環境にさらなる複雑さをもたらしています。さらに、欧州連合などの重要市場における新規食品承認のための規制環境は、重大な課題を提示しています。規制ガイドラインの最近の更新により、より包括的な安全性および栄養データが義務付けられ、実質的な参入障壁が生まれています。これらの規制上のハードルは、高度な規制専門知識と多大なリソースを持つ企業に有利となり、複雑さをより効果的にナビゲートすることを可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:オーガニックプレミアムがイノベーションを牽引

2025年において、従来型バナナ粉は82.74%という支配的な市場シェアを維持しており、主流の料理用途において小麦粉のコスト効率の高い代替品としての地位を確立しています。その広範な採用は、効率的なサプライチェーンと低い生産コストに大きく支えられており、価格感応度を意識した大規模食品メーカーにとって頼りになる選択肢となっています。グルテンフリー原料を求める焼き菓子・スナックメーカーは、一貫して従来型バナナ粉を選択しています。無数の製品にわたる汎用性が、業界における定番としての地位を固めています。この手頃な価格は大衆市場の消費者とメーカーの双方に響き、粉の継続的な優位性を確保しています。本質的に、従来型セグメントはバナナ粉市場の礎として、価格とパフォーマンスの最適なバランスを実現しています。

オーガニックバナナ粉セグメントは小さな市場シェアを保持していますが、2031年までに5.52%の複合年間成長率(CAGR)が見込まれる最も成長の速いセグメントの称号を誇っています。この成長軌道は、認定オーガニック原料へのより多くの投資に対する消費者の意欲によって促進されたプレミアムポジショニングへの戦略的シフトを強調しています。この勢いは、クリーンラベルへの需要が持続可能性の理想と一致し、ブランドがプレミアム価格を設定できる先進市場において特に強いです。しかし、オーガニックセグメントは主に認定オーガニックバナナの不足によるサプライチェーンの課題と格闘しています。この制約は障壁をもたらしますが、同時に信頼できる調達源を確保できるサプライヤーに絶好の機会を提示しています。農家が有機農業への移行を支援することを目的とするUSDÁの3億米ドルのオーガニック移行イニシアティブなどの取り組みの支援を受けて、供給拡大の可能性があります。限られた供給と急増する需要のこの相互作用は、競争上の優位性を際立たせるだけでなく、予測期間中のオーガニックバナナ粉市場におけるプレミアム化への道を開きます。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

原料別:青バナナの優位性が加工上の優位性を反映

2025年において、青色の未熟バナナは、その優れたレジスタントスターチ含有量と加工安定性により、91.42%という支配的な市場シェアを誇り、粉生産の第一選択肢となっています。レジスタントスターチは粉の栄養プロファイルを高めるだけでなく、様々な用途における保存期間と機能性も向上させます。一方、熟バナナセグメントは規模は小さいですが、2026年から2031年にかけて5.55%のCAGRで拡大する見通しです。メーカーは、天然と風味豊かな原料に対する進化する消費者の選好に応える焼き菓子やスナックなどの付加価値用途のために、果実の天然の甘みと強化された風味を活用しています。このセグメント分類は粉生産の技術的ニュアンスを強調しており、青バナナは高い収率と安定した栄養品質を提供し、熟バナナは製品開発におけるイノベーションの機会を提供しています。

青バナナ粉は、未熟バナナに50〜60%のレジスタントスターチが含まれているのに対し、完全に熟したバナナには1%未満しか含まれていないという、高いレジスタントスターチ含有量により市場リーダーシップを維持しています。この栄養上の優位性は、消化器系の健康と血糖値管理ソリューションに対する消費者需要の増大と合致し、プレミアム製品ポジショニングの機会を創出しています。熟バナナ粉は、ベーキングミックスや特産食品において天然の甘みと風味を重視するニッチ市場に対応しています。このセグメントの成長は、熟バナナの官能的魅力を高めながら栄養の完全性を保持する加工技術の進歩によって促進されています。サプライチェーンの観点からは、青バナナは保存期間が長く輸送リスクが低いことから好まれていますが、熟バナナの利用はバナナ加工作業における廃棄物削減の機会をもたらします。

用途別:栄養補助食品がプレミアム成長を牽引

食品・飲料用途が2025年の市場シェアの84.08%で首位を占め、主流の食品製造における機能性原料としてのバナナ粉の主要な役割を反映しています。栄養補助食品セグメントは現在市場の小さな部分を占めていますが、2031年までに7.21%という力強いCAGRで成長すると予測されており、ニュートラシューティカル用途への市場の戦略的転換を示しています。この用途の多様化は、バナナ粉がコモディティ原料から健康に焦点を当た価値提案を持つ特化した製品への移行を反映しています。食品・飲料セクター内では、焼き菓子・菓子類のサブセグメントがリードしており、特にグルテンフリー製剤においてバナナ粉の優れた結合能力と水分保持特性が牽引力となっています。

レジスタントスターチの健康上の利点、特に消化器系の健康強化と代謝機能サポートにおける重要な役割に関する消費者認識の向上が、栄養補助食品セグメントの力強い成長を牽引しています。このセグメントはプレミアム価格戦略を活用して、バナナ粉を従来の粉代替品としての使用とは一線を画す高付加価値の機能性健康原料として位置づけています。このような戦略的ポジショニングは、革新的で健康に焦点を当てた製品に対する世界的な需要の高まりとシームレスに合致し、競争の激しい市場での魅力をさらに強固なものにしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

地理別分析

2025年において、アジア太平洋地域はバナナ粉市場の38.27%という支配的なシェアを獲得しました。このリーダーシップは、豊富な原材料の入手可能性、急速に成長する加工食品産業、および費用対効果の高い労働力に起因しています。この地域は、インドの広大なバナナ生産と日本や韓国などの国々における高度な食品製造インフラを活用しています。中国では、スナックメーカーが製品の食物繊維含有量を高めるためにバナナ粉の利用を増加させています。さらに、日本の「機能性表示食品」制度は高レジスタントスターチのポジショニングを支援し、製品がプレミアム価格を確保することを可能にしています。

中東・アフリカは、2031年までに6.66%のCAGRで最も高い成長を達成すると予測されています。南アフリカでは、小売チェーンがバナナ粉ベースの焼き菓子でグルテンフリー製品ポートフォリオを拡大しており、サウジアラビアのウェルネスカフェではバナナ粉のパンケーキをメニューに取り入れています。地域の成長は、食料安全保障の強化と輸入依存の低減を目的とした政府のイニシアティブによってさらに推進されており、輸入原材料の地元加工の機会を創出しています。

北米とヨーロッパは、安定しているが緩やかな成長が見込まれています。これらの成熟市場は、グルテンフリー製品の高い浸透率と、サプライチェーンの透明性を優先する消費者層を示しています。FDAは、一般に安全と認められる(GRAS)経路の下でいくつかのレジスタントスターチ原料を承認しています。しかし、ブランドはオーガニックおよびフェアトレード認証によって自社を差別化しています。ヨーロッパでは、欧州食品安全機関(EFSA)の更新された新規食品規制により、より透明ではあるものの費用のかかる申請書類が義務付けられており、長期的には準拠した輸出業者に恩恵をもたらすと予想されています。南米は、生バナナ生産クラスターへの近接性を活かして、新興加工ハブとして自らを位置づけています。エクアドルの協同組合はエネルギーコストを削減するための太陽光補助乾燥技術を試験的に導入しており、ブラジルのスタートアップはバナナ粉スムージーベースでフィットネスセンターをターゲットにしています。インフラの格差や通貨変動などの課題は残存しているものの、政府支援のローンプログラムは同地域の成長に前向きな見通しを示しています。

競争環境

グローバルバナナ粉市場は中程度に分散しており、企業はオンラインプラットフォームを活用して製品の認知度とリーチを向上させることに注力しています。主要プレーヤーは、製品ラインナップ、原料、パッケージ、価格、機能性などの様々な要因で製品を差別化し、競争上の優位性を獲得しています。市場で活動する主要プレーヤーは、KADAC Pty Ltd、Sol Organica, S.A.、Griffith Foods Worldwide Inc. (Terova)、SV Agrofood、Kanegrade Ltd.です。そのほとんどが効果的なマーケティングプロモーション戦略とグルテンフリー製品ポートフォリオの拡大に注力しています。さらに、グローバル展開を目的とした合併・買収が、バナナ粉市場の複数の企業にとって引き続き重要な戦略となります。

加工業者は国内流通チャネルにおける支配的なポジションを維持しており、プライベートラベル契約は毎年再交渉が行われています。フィリピン、インド、インドネシアに位置する地域の製粉業者は主に地元のスナック産業のリーダーに供給しており、欧米の特産ブランドは生産ニーズを満たすために委託製造に依存することが多いです。垂直統合は、農園を確保してそれにより原材料コストを安定させ、農薬管理基準への準拠を確保するための重要な戦略として浮上しています。先進技術への投資は、レジスタントスターチ含有量を保持するための低温乾燥技術や一貫した造粒品質を達成するための自動ふるいシステムなど、生産プロセスの最適化に焦点を当てています。

乳幼児栄養ブレンド、製薬バインダー、動物栄養ペレットなどのニッチセグメントに重要な成長機会が存在します。市場の破壊者は、従来のレベルを超えてアミロース含有量を高めるよう設計された独自の酵素処理技術を積極的に追求しています。これらの進歩は、革新的で高性能な原料を求める臨床栄養ブランドを具体的なターゲットとした「超レジスタント」バナナ粉として市場投入されています。

バナナ粉産業のリーダー

KADAC Pty Ltd

Sol Organica, S.A.

Kanegrade Ltd.

Griffith Foods Worldwide Inc. (Terova)

SV Agrofood

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Flowers Foodsは、天然スナックおよびベーキングミックスの著名なプレーヤーであるSimple Millsを買収しました。この戦略的買収により、Flowers Foodsの健康志向食品市場におけるポジションが強化され、代替粉原料の新たな流通機会が開かれます。

- 2025年2月:果物・野菜の多国籍企業として知られるDoleは、Givaudanと提携して青バナナパウダーを流通させることになりました。この青バナナパウダーは、Dole Asia HoldingsのブランチであるDole Specialty Ingredients(DSI)が製造する革新的なリサイクル原料です。

- 2024年9月:SymriseとShan Foodsは、地元の製造能力を強化し、塩味食品市場の増大する需要に対応するため、パキスタンに最先端の生産施設を立ち上げました。

- 2024年7月:原料技術を専門とするスタートアップであるInternational Agriculture Group(IAG)は、最低65%のRS2レジスタントスターチを誇る最新製品NuBana N200青バナナ粉を発表しました。天然製品業界は、パウダー、飲料ミックス、コールドフィル飲料、エネルギーバーにわたる多様な用途にNuBana N200青バナナ粉を検討しています。

グローバルバナナ粉市場レポートの範囲

バナナ粉とは、青バナナから作られた粉末の一形態であり、食物繊維、炭水化物、セルロース、必須アミノ酸、ヘミセルロース、デンプンが豊富であることで知られています。これらはまた、様々な焼き菓子においてグルテンフリー製品として使用されています。バナナ粉は通常の小麦粉の代替品として台頭してきました。バナナ粉は脱水した青バナナをミリングすることで製造され、高レベルのレジスタントスターチをもたらします。

グローバルバナナ粉市場は、種類別(従来型およびオーガニック)と用途別(食品・飲料、栄養補助食品、その他の用途)に区分されています。食品・飲料セグメントはさらに焼き菓子・菓子類、スープ・ドレッシング、機能性飲料、その他の用途に細分されています。本研究では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含む主要地域のグローバル分析もカバーしています。

市場規模と予測は、価値(百万米ドル)ベースで各セグメントについて行われています。

| 従来型 |

| オーガニック |

| 青(未熟)バナナ |

| 熟バナナ |

| 食品・飲料 | 焼き菓子・菓子類 |

| スナック・シリアル | |

| 飲料 | |

| ソース、スープ、ドレッシング | |

| その他 | |

| 栄養補助食品 | |

| 動物飼料・ペットフード | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 性質別 | 従来型 | |

| オーガニック | ||

| 原料別 | 青(未熟)バナナ | |

| 熟バナナ | ||

| 用途別 | 食品・飲料 | 焼き菓子・菓子類 |

| スナック・シリアル | ||

| 飲料 | ||

| ソース、スープ、ドレッシング | ||

| その他 | ||

| 栄養補助食品 | ||

| 動物飼料・ペットフード | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バナナ粉の現在の市場規模はどのくらいですか?

バナナ粉市場は2026年に5億7,848万米ドルであり、2031年までに7億2,172万米ドルに達する見込みです。

どの地域が世界的需要をリードしていますか?

アジア太平洋地域が世界収益の38.27%を占め、豊富な原材料と確立された食品加工能力に支えられています。

どの用途セグメントが最も速く成長していますか?

栄養補助食品は、消費者が消化器系および代謝の健康をサポートするレジスタントスターチ製品を求める中、2031年までに7.21%のCAGRを記録しています。

青バナナ粉はなぜ優位性を持っていますか?

青バナナは高いレジスタントスターチレベルと優れた加工安定性を提供しており、2025年の原料ベースの販売において91.42%のシェアを獲得しています。

最終更新日: