パルス粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.92 十億米ドル |

| 市場規模 (2031) | 29.57 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

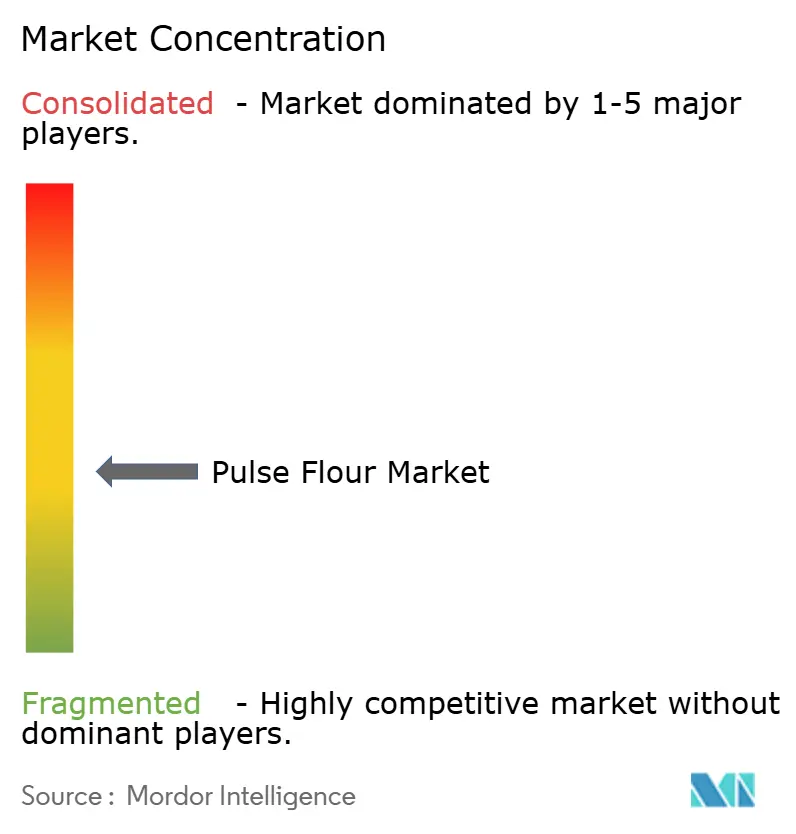

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパルス粉市場分析

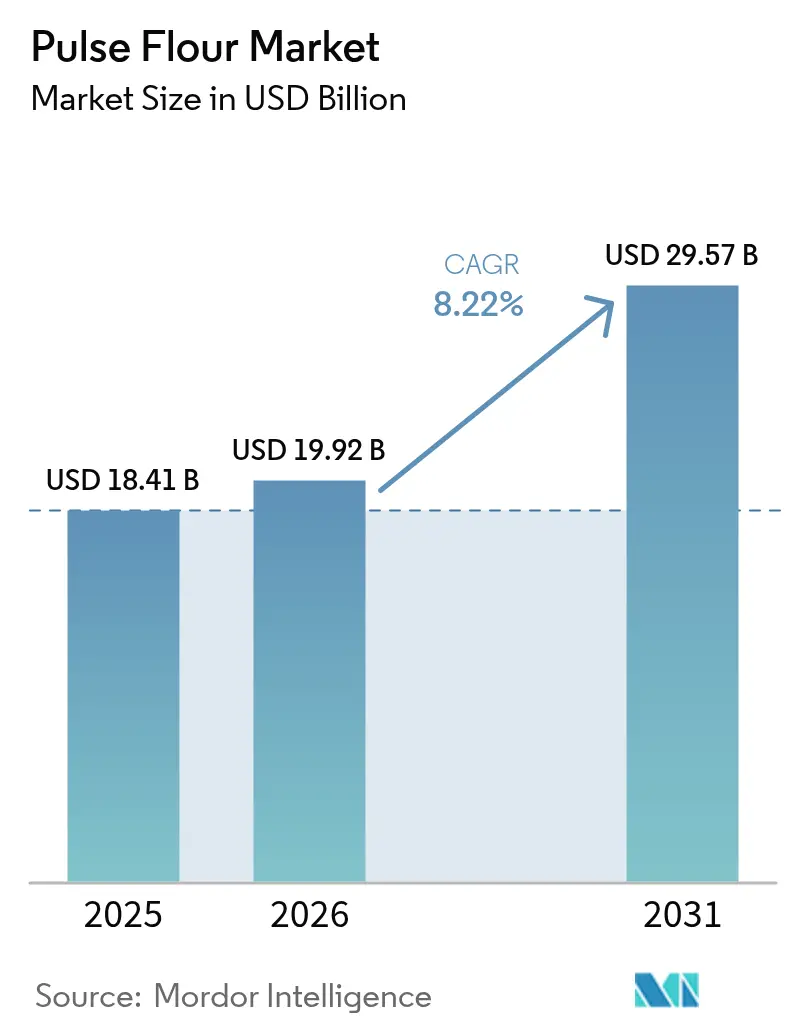

パルス粉市場規模は、2025年の184億1,000万米ドルから2026年には199億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 8.22%で2031年までに295億7,000万米ドルに達すると予測されています。この力強い拡大は、健康志向の消費者行動、加工技術の進歩、および主要な食品システム全体における植物性タンパク質代替品に対する規制上の支援の収束を反映しています。この成長軌道を牽引するマクロ要因には、セリアック病およびグルテン不耐症の有病率の上昇が含まれており、これにより従来の小麦ベース製品を超えたグルテンフリー代替品への需要が高まっています。クリーンラベル運動は同時に、栄養密度と機能的多様性の両方を提供する最小限の加工成分としてパルス粉の地位を高めています。サプライチェーンのダイナミクスは機会と制約の両方をもたらしており、天候に依存する作物収量が価格変動を生み出し、加工業者は戦略的な調達と在庫管理を通じてこれに対処する必要があります[1]出典:世界銀行、「世界農業市場におけるリスクと課題」、blogs.worldbank.org。この回復力のある拡大は、消費者の植物性タンパク質へのシフト、機能性を向上させる新たな乾式分画および湿式製粉法、ならびに支持的な表示規制を反映しています。

主要レポートのポイント

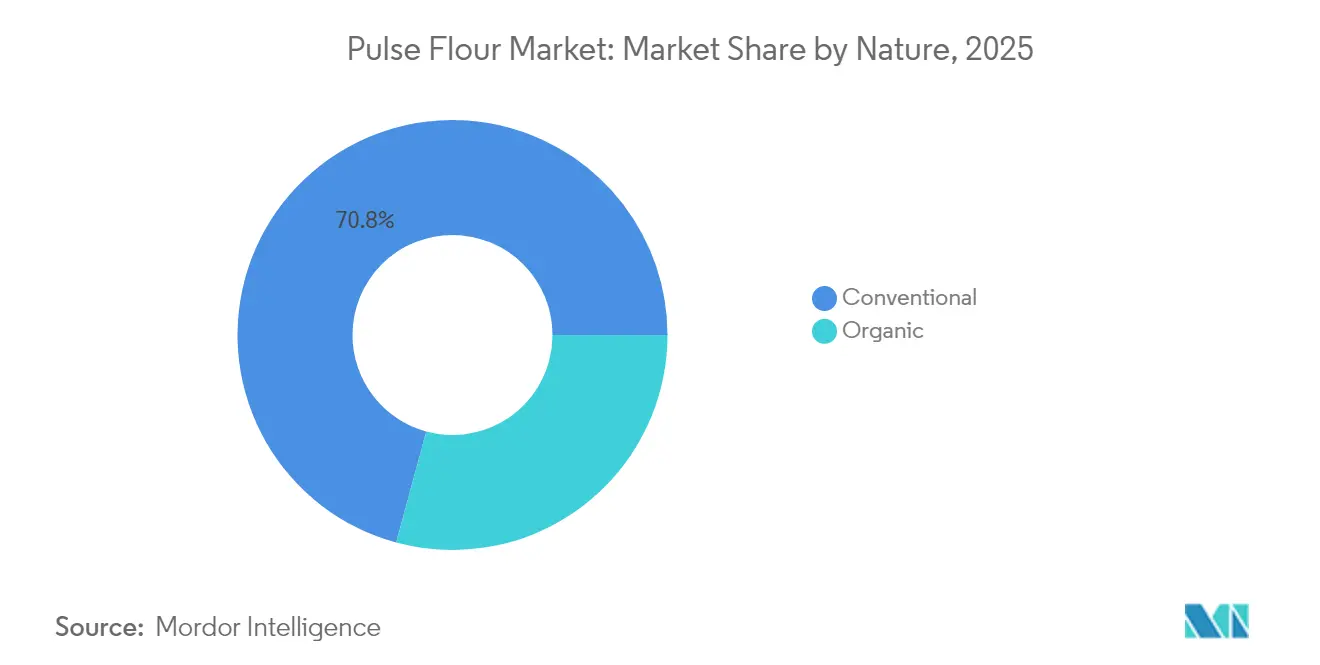

- 性質別では、コンベンショナルグレードが2025年のパルス粉市場規模の70.78%を占め、オーガニックグレードはCAGR 10.39%で拡大しています。

- パルスタイプ別では、ひよこ豆粉が2025年のパルス粉市場シェアの38.21%を占め、エンドウ豆粉は2031年までにCAGR 9.12%で最も速く成長すると予測されています。

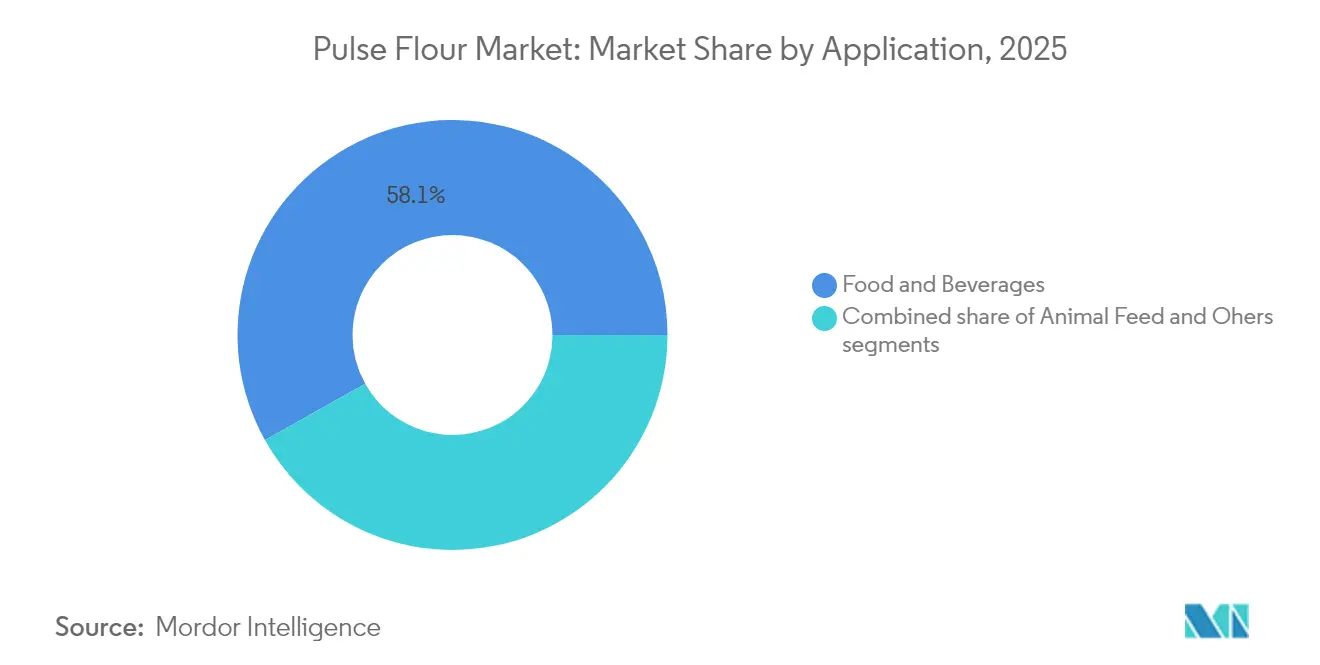

- 用途別では、食品・飲料が2025年のパルス粉市場規模の58.12%を占め、2031年までにCAGR 10.18%で拡大しています。

- 地域別では、北米が2025年に32.54%の収益シェアでリードしており、アジア太平洋は2031年までに最も高い地域CAGRである9.06%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパルス粉市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリーおよび植物性食事への意識の高まりと採用 | +2.1% | 世界全体;北米・欧州で最も強い | 中期(2~4年) |

| セリアック病およびグルテン不耐症の発生率の増加 | +1.8% | 世界全体;主に先進市場 | 長期(4年以上) |

| クリーンラベル、天然、最小限加工成分への需要の増大 | +1.5% | 北米・欧州;アジア太平洋でも拡大中 | 中期(2~4年) |

| タンパク質豊富な食品および即食(RTE)食品の消費拡大 | +1.3% | 世界全体;アジア太平洋が数量成長を牽引 | 短期(2年以内) |

| ベーカリーおよびスナック製品におけるパルス粉採用の拡大 | +1.0% | 北米・欧州、アジア太平洋でも台頭 | 中期(2~4年) |

| 食品強化および栄養強化における用途の拡大 | +0.8% | 世界全体、特に発展途上市場に注目 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グルテンフリーおよび植物性食事への意識の高まりと採用

消費者の食事嗜好は植物性タンパク質へと根本的にシフトしており、パルス粉はこの変革における中核的な成分として台頭しています。グルテンフリー市場の拡大により、焼き菓子や加工食品において食感の完全性を維持できる機能的代替品への前例のない需要が生まれています。パルス粉は従来の小麦粉と比較して16~30%という優れたタンパク質含有量を提供し、植物性食事パターンを補完する必須アミノ酸を供給します[2]出典:穀物・穀類協会、「パルス成分を使った配合における課題と機会」、www.cerealsgrains.org。この栄養上の優位性により、食品メーカーは既存製品を再配合し、フレキシタリアンおよびベジタリアン消費者を特に対象とした新カテゴリーを開発するようになっています。このトレンドは個人の健康選択を超え、環境の持続可能性への懸念にまで及んでいます。パルスの栽培は動物性タンパク質の生産と比較して必要な水が大幅に少なく、炭素排出量も低いためです。規制当局は植物性製品に対するより明確な表示基準を設けることで対応し、パルス粉用途の市場参入障壁を低下させています。

セリアック病およびグルテン不耐症の発生率の増加

セリアック病および非セリアックグルテン過敏症の医学的診断率は先進市場全体で上昇し続けており、ライフスタイルの嗜好を超えた医学的に主導される需要基盤を形成しています。医療提供者はグルテン回避とタンパク質充足要件の両方に対応する栄養的に優れた代替品として、パルスベースの代替品をますます推奨しています。診断症例の人口統計的拡大は、主に成人集団から小児患者を含むように広がり、市場範囲が特殊な乳幼児・小児栄養製品にまで拡大しています。飲食店は、医療上の食事制限に対応しながら運営効率を維持するため、メニューにパルス粉を取り入れることで対応しています。この医療上の必要性は価格非弾力的な需要を生み出し、商品価格変動時にパルス粉加工業者に収益の安定性をもたらします。このトレンドはまた、交差汚染リスクを排除するパルス粉加工技術の研究を促進し、専用生産施設および認証プログラムの設立につながっています。

クリーンラベル、天然、最小限加工成分への需要の増大

成分表示に対する消費者の精査が強まり、クリーンラベルのポジショニング戦略に合致した認識可能で最小限に加工された成分への需要が高まっています。パルス粉は、製粉および篩い分け作業を超えた最小限の加工しか必要としない単一成分製品として、この要件を満たしています。化学添加物、保存料、人工増強剤が含まれないことにより、パルス粉は消費者の透明性への期待に応えながら高いマージンを実現するプレミアム成分として位置づけられています。食品メーカーは、成分の透明性が購買決定を左右する競争カテゴリーにおいて製品を差別化するため、パルス粉のクリーンラベルとしての信頼性を活用しています。このトレンドは、従来の小麦粉代替品が認証要件を満たさない可能性があるオーガニックおよびナチュラル製品ラインにおけるパルス粉の採用を加速させています。規制環境は、複雑な化学的名称よりも単純で認識可能な成分名を優先する表示要件を通じてこのシフトを支援しています。

タンパク質豊富な食品および即食(RTE)食品の消費拡大

ライフスタイルの変化により、活動的なライフスタイルと多忙なスケジュールをサポートする便利でタンパク質豊富な食品オプションへの需要が加速しています。パルス粉により、メーカーは味、食感、または保存安定性の特性を損なうことなく即食製品のタンパク質含有量を高めることができます。パルス粉のタンパク質強化能力により、食品加工業者はアスリート、高齢消費者、便利な栄養ソリューションを求める健康志向の個人など、特定の人口統計セグメントをターゲットにすることができます。即食用途は、製品の凝集性を向上させ製造の複雑さを軽減するパルス粉の吸水特性と結合特性から恩恵を受けています。このトレンドは従来のスナックカテゴリーを超え、パルス粉が機能的・栄養的役割を果たす朝食シリアル、栄養バー、食事代替製品にまで拡大しています。市場調査によると、タンパク質強化製品はプレミアム価格を実現し、パルス粉の組み込みに有利な経済性をもたらしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天候依存の作物収量による原材料の不安定な供給 | -1.2% | 世界全体、主要パルス生産地域に集中 | 短期(2年以内) |

| 原料パルス作物の価格変動 | -0.9% | 世界全体、特にコスト敏感な加工業者に影響 | 短期(2年以内) |

| 消費者受容に影響する味と食感の違い | -0.7% | 北米・欧州;アジア太平洋でも台頭 | 中期(2~4年) |

| 特定のパルス品種に関連するアレルゲン懸念 | -0.5% | 世界全体;先進市場での精査が強化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天候依存の作物収量による原材料の不安定な供給

農業生産の変動性は、気候変動の影響により気象パターンがますます予測不可能になる中、パルス粉加工業者にとって最も重大な運営上の課題をもたらしています。主要パルス生産地域における干ばつ条件は作物収量を低下させ、加工業者がプレミアム価格で代替地域から調達せざるを得ない供給不足を生み出す可能性があります。特定の地理的地域へのパルス生産の集中はこの脆弱性を増幅させており、悪天候が同一地域内の複数のサプライヤーに同時に影響を与える可能性があります。加工施設は一貫した生産スケジュールを確保するためにより大きな在庫バッファーを維持する必要があり、運転資本要件と保管コストが増加します。供給の不安定性は製品品質の標準化にも影響し、異なる生産地域が異なるタンパク質含有量、水分レベル、機能特性を持つパルスを生産するためです。生産者との長期契約はある程度の安定性を提供しますが、豊作期における有利なスポット市場条件を活用する加工業者の能力を制限します。

原料パルス作物の価格変動

商品価格の変動は、コスト増加を価格敏感な食品メーカーに転嫁することに課題を抱えるパルス粉加工業者にとってマージン圧力を生み出しています。原料パルスの価格は、天候条件、輸出需要、国際貿易に影響する為替レートなどの要因により、単一の作物年内でも変動する可能性があります。この変動性は、予算策定と価格戦略のために予測可能な成分コストを必要とする食品メーカーとの長期供給契約を複雑にします[3]出典:Farm Credit Canada、「2024年穀物、油糧種子およびパルスセクターの見通し」、www.fcc-fac.ca。加工業者は、顧客関係を維持しながら収益性を確保するために、高度なヘッジ戦略と柔軟な価格メカニズムを実施する必要があります。価格感応度は、パルス粉が大豆ミールやコーングルテンなどの低コスト代替品と直接競合する動物飼料用途において特に顕著です。市場参加者は、商品パルス成分に対してプレミアム価格を正当化する強化された機能性を持つ付加価値製品を開発することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:オーガニックセグメントがプレミアム成長を牽引

コンベンショナルパルス粉は2025年に70.78%のシェアで市場リーダーシップを維持しており、主流の食品用途全体で確立されたサプライチェーンとコスト競争力のあるポジショニングを反映しています。しかし、オーガニックセグメントは2031年までにCAGR 10.39%という卓越した成長勢いを示しており、プレミアムポジショニングと持続可能性に焦点を当てた調達戦略によって牽引されています。世界のオーガニック農業によると、オーガニック認証プロセスは専用の加工施設とサプライチェーンの分離を必要とし、確立されたオーガニック加工業者のマージンを保護する参入障壁を生み出しています。コンベンショナルパルス粉は規模の経済と確立された流通ネットワークから恩恵を受け、商業ベーカリーおよびフードサービスセクターにおける大量用途に好まれる選択肢となっています。

オーガニックセグメントの成長軌道は、認証オーガニック成分にプレミアム価格を支払う消費者の意欲を反映しており、価格プレミアムはコンベンショナル代替品を上回っています。加工技術の革新により、オーガニックとコンベンショナルのパルス粉生産のコスト差が縮小し、オーガニックオプションが中間市場の食品メーカーにとってよりアクセスしやすくなっています。規制環境は、プレミアムポジショニングを可能にする明確な認証基準と表示要件を通じてオーガニックの成長を支援しています。オーガニックパルス粉加工業者は、供給の安全性と品質の一貫性を確保するために認証オーガニック農家との直接関係にますます注力しており、収益性を高める垂直統合されたサプライチェーンを構築しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

パルスタイプ別:エンドウ豆粉が成長リーダーとして台頭

ひよこ豆粉は2025年に38.21%という最大の市場シェアを占め、確立された料理の伝統とグルテンフリー用途における優れた機能特性から恩恵を受けています。この優位性は、伝統的なフラットブレッドから現代のプロテインバーや肉代替品に至るまで、多様な食品カテゴリーにわたるひよこ豆粉の多用途性を反映しています。しかし、エンドウ豆粉は2031年までにCAGR 9.12%という最も強い成長勢いを示しており、主流の食品メーカーに訴求する中立的な風味プロファイルと卓越したタンパク質含有量によって牽引されています。レンズ豆粉はプレミアム用途において特化したニッチを占め、豆粉は主に工業用および動物飼料市場に供給しています。植物性タンパク質とグルテンフリー代替品に対する消費者の嗜好の高まりが、新製品開発におけるひよこ豆粉の採用を引き続き牽引しています。

パルスタイプ間の競争ダイナミクスは、それぞれの機能特性と用途適合性を反映しています。エンドウ豆粉の急速な採用は、特定の食事セグメントではなく主流の消費者をターゲットとした製品に理想的な、味プロファイルを大幅に変えることなくタンパク質含有量を高める能力に起因しています。加工技術の革新により、エンドウ豆粉の吸水性と結合特性が改善され、以前は制限があったベーカリー用途での有用性が拡大しています。エンドウ豆粉のサプライチェーンは北米での集中生産から恩恵を受け、加工業者に信頼性の高い調達と、国際調達を必要とする他のパルスタイプと比較して低い輸送コストを提供しています。

用途別:食品・飲料セグメントが優位性を維持

食品・飲料セグメントは2025年に58.12%の市場シェアを占め、2031年までにCAGR 10.18%で成長すると予測されており、主流の食品製品へのパルス粉の統合拡大を反映しています。このセグメント内では、ベーカリー製品が最大のサブカテゴリーを占め、次いでパルス粉のタンパク質強化能力を活用した押し出しスナックと朝食シリアルが続きます。セグメントの成長は、進化する消費者嗜好に対応するグルテンフリー代替品とタンパク質強化食品における製品革新によって牽引されています。動物飼料用途は安定した需要を維持していますが、代替タンパク質源と商品価格変動によるマージン圧力に直面しています。

食品用途における最近の革新には、タンパク質含有量を高めながら許容できる食感特性を維持するパスタおよび麺へのパルス粉の統合が含まれます。肉および肉類似品サブセグメントは高成長の機会を示しており、パルス粉は植物性肉代替品に不可欠なタンパク質含有量と結合特性の両方を提供しています。加工技術の進歩により、以前は困難だった乳製品代替品や飲料などの用途へのパルス粉の組み込みが可能になり、従来の焼き菓子を超えてアドレス可能な市場が拡大しています。規制環境は、市場参入を促進する確立された安全基準と栄養表示要件を通じて食品用途を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に32.54%の市場シェアを占め、確立された農業インフラと植物性タンパク質に対する消費者の親しみを活用して地域リーダーシップを維持しています。米国とカナダは北部グレートプレーンズにおけるパルス生産の集中から恩恵を受け、加工業者に信頼性の高い原材料アクセスと、世界市場での競争力を高める低い輸送コストを提供しています。この地域の加工施設は、プレミアム用途向けの高純度タンパク質濃縮物と特殊粉グレードを生産する高度な製粉および分画技術に多額の投資を行っています。規制環境は、製品開発と市場参入を促進する明確な表示基準と食品安全プロトコルを通じて市場成長を支援しています。

アジア太平洋は2031年までにCAGR 9.06%という最も速く成長する地域として台頭しており、発展途上市場における食品加工産業の拡大とタンパク質消費の増加によって牽引されています。インドの食品加工セクターは成長が見込まれており、包装食品や即食製品においてパルス粉などのタンパク質豊富な成分への相当な需要を生み出しています。中国の拡大する中産階級と都市化トレンドが、パルス粉を機能的成分として組み込んだ便利でタンパク質強化された食品への需要を牽引しています。この地域は、パルス粉の採用を支援する食品加工インフラ開発と栄養強化プログラムを促進する政府の取り組みから恩恵を受けています。

欧州はプレミアムポジショニングとオーガニック製品への注力を特徴とする成熟市場を代表しており、持続可能性への懸念とクリーンラベルの嗜好によって牽引される安定した成長を示しています。欧州連合の農業政策は地域のパルス生産を促進し輸入依存を低減することを目指しており、パルス粉加工業者のサプライチェーンダイナミクスと価格構造に潜在的に影響を与えています。ドイツ、フランス、英国が地域消費をリードしており、確立された流通ネットワークと植物性タンパク質に対する消費者の受容が市場の安定性を支えています。この地域の厳格な食品安全および表示要件は参入障壁を生み出しますが、確立されたプレイヤーを低コスト競争から保護する役割も果たしています。2021年11月にDSMがVestkorn Millingを6,500万ユーロ(7,000万米ドル)で買収したような最近の買収は、パルスベースのタンパク質能力への継続的な統合と投資を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

規制環境

豆類粉の規制は、食品安全、汚染物質管理、および原料認可の枠組みによって形成されており、これらは製粉された豆類原料を全粒豆類と同様に具体的に取り扱う傾向を強めている。インドでは、インド食品安全基準庁(FSSAI)が2026年6月3日に食品安全基準規則の改正を通知し、豆類および豆類粉を対象とする重金属基準を明示的に拡大し、加工ロット全体にわたる汚染物質モニタリングを強化した。

米国では、FDAの監督はFSMAの予防管理およびGRAS(一般に安全と認められる)の枠組みに従っており、2024年5月にFDAがタラ粉はGRAS基準を満たしておらず未承認の食品添加物であると判断するなど、市販後の措置も見られる。欧州連合では、規則(EU)2015/2283(新規食品規則)が市場アクセスを規定しており、EFSAの活動は継続しており、2024年1月には第三国からの伝統食品としてのバンバラマメ粉に関する安全性評価が行われた。

競争環境

パルス粉市場は中程度の集中度を特徴とし、確立された農業加工業者と特化した成分企業が含まれています。この市場構造は、戦略的買収と生産能力拡大を通じた統合と規模の優位性の機会をもたらしています。市場における主要プレイヤーには、Tate & Lyle PLC、Ingredion Inc.、Xinghua Lianfu Food Co., Ltd、Buhler Holding AG、Avena Foods Limitedが含まれます。

主要企業は、原材料調達、加工、流通にわたる垂直統合戦略を採用しています。これらの戦略により、一貫した品質を維持し供給の安全性を確保しながら、サプライチェーン全体で価値を獲得することができます。先進技術の採用により競争上のポジショニングがさらに強化されています。乾式分画や湿式製粉などの技術は、しばしばプレミアム価格を実現する高純度タンパク質濃縮物と特殊粉グレードの生産を可能にします。

加工技術の革新は引き続き重要な注力分野であり、企業は吸水性、結合能力、風味の中立性などの機能特性の向上に取り組んでいます。これらの進歩は、主流の食品製品におけるパルス粉用途の拡大を支援しています。市場における特許活動は加工方法と製品配合に集中しており、最近の出願はひよこ豆タンパク質濃縮物生産における脱苦味などの課題に対処しています。さらに、加工業者と食品メーカー間の戦略的パートナーシップは優先サプライヤー関係を育み、収益の安定性を提供し新製品開発イニシアチブの市場アクセスを可能にしています。

パルス粉業界リーダー

Tate & Lyle PLC

Xinghua Lianfu Food Co.,Ltd

Ingredion Inc.

Buhler Holding AG

Avena Foods Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

食感、結着性、中立的な風味、グルテンフリー機能性を対象とした製品開発は、豆類粉サプライヤーにとって依然として重要な空白領域であり、特に大量生産されるベーカリー、バッター・ブレディング、朝食用シリアル、スナック製品分野で顕著である。この動きの証左として、ADMは2026年5月に北米および欧州向けにバッター、ブレディング、焼き菓子、シリアルなどの用途を対象としたエンドウ豆粉製品を発売しており、汎用的なコモディティ製粉ではなく、用途特化型豆類粉の商業化が継続していることを示している。

豆類加工の現地化と、より厳格なアイデンティティ・プリザーブド型サプライチェーンの構築は、特にトレーサビリティと一貫した機能的性能を求める顧客がいる場合に、さらなる機会を生み出している。BENEOは2025年4月にドイツで初の豆類加工工場を稼働させ、欧州のクリーンラベルおよびタンパク質強化需要に対応した地域生産能力を拡大した。一方、米国農務省経済調査局(USDA ERS)は、米国の乾燥豆類の供給量が2024年に7%増加し、1人当たり11ポンドに達したと報告している(2025年4月発表)。これは、北米における再処方プログラムでのエンドウ豆粉やその他豆類粉の利用拡大を後押しするものである。

最近の業界動向

- 2026年7月:Ingredionは、IFT FIRST 2026において次世代の豆類由来原料ソリューションを発表し、ベーカリーおよびスナック用途向けの応用可能なプラットフォームを紹介した。

- 2026年6月:Buhler Groupは、Endecoおよびその子会社Endeco Protein and Foodの買収を発表し、豆類由来タンパク質および関連粉製品向けの植物由来加工技術力を強化した。

- 2025年4月:BENEOはドイツで初の豆類加工工場を稼働させ、欧州のクリーンラベルおよびタンパク質強化需要に対応した地域生産能力を拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、豆類粉市場は、豆類(ひよこ豆、エンドウ豆、レンズ豆、豆類など)を製粉して生産され、主要地域で食品、飲料、飼料関連用途向けに販売される粉を対象とし、金額ベース(米ドル)で計測する。

対象範囲の除外事項:全粒豆類、豆類タンパク質分離物または濃縮物、および豆類粉を使用した即食完成食品は、市場収益として計上しない。

セグメンテーション概要

- 性質別

- オーガニック

- コンベンショナル

- パルスタイプ別

- ひよこ豆

- エンドウ豆

- レンズ豆

- 豆

- その他

- 用途別

- 食品・飲料

- ベーカリー製品

- 押し出しスナック

- 朝食シリアル

- パスタおよび麺

- 肉および肉類似品

- その他

- 動物飼料

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場の枠組みを設定するにあたり、まず豆類の供給、加工、および川下需要の動向を示す既存の公開データ系列を収集した。一般的なデータ源としては、豆類生産動向についてFAOSTAT、分類が許す範囲での豆類および粉製品の貿易フローについて国連Comtrade、作物見通しおよび価格動向についてUSDAおよび類似の農業機関などが用いられた。

次に、デスクリサーチの成果を用いて、これらのシグナルをモデルで利用可能な前提条件へと変換した。これには、地域別の豆類供給可能量、豆類から粉への典型的な転換率、およびベーカリー、スナック、グルテンフリー食品における主要な最終用途パターンが含まれる。また、生産能力増強や製品構成については企業の開示資料や投資家向けプレゼンテーションを、豆類粉の採用動向については業界団体のウェブサイトや査読済みの食品科学誌を、新製品発売については信頼できる報道機関の情報を確認した。必要に応じて、企業財務情報の確認や特許動向の追跡のために有料データベースも使用した。ここに記載したデスクリサーチのソースはあくまで例示であり、調査期間中は他の公開資料も用いて入力データの相互確認と精査を行った。

一次インタビューおよび調査

一次調査は、デスクリサーチのシグナルだけでは十分に説明できない点、特に価格設定の論理、チャネル構成、およびレシピごとの小麦粉から豆類粉への代替の程度を検証するために実施された。製粉業、原料供給、食品製造、流通の各分野の関係者に聞き取りを行った。その後、APAC、EMEA、南北アメリカ地域の回答結果を突き合わせることで、可用性と採用状況における地域差を最終的な市場規模算定に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):17% | APAC:45% |

| 中堅層:54% | 機能部門/事業部門リーダー:33% | EMEA:35% |

| 小規模プレーヤー:19% | マネージャー:50% | 南北アメリカ:20% |

市場規模算定と予測

主要な算定ロジックは需要プールから出発し、豆類加工および食品消費のシグナルに基づくトップダウン方式で価値を積み上げ、現実的な浸透率および転換率の前提を用いて豆類粉の使用量に変換する。合計値の妥当性を確保するため、開示されている場合のサプライヤー収益のサンプリング、典型的な包装サイズに関するチャネル確認、主要用途における観測価格帯と推定数量の乗算といった、選択的なボトムアップ方式による近似値との照合を行った。

特に重要な入力データは以下の通りである:地域別の豆類作物生産量および貿易可用性、製粉・分画能力に関する発表、グルテンフリーおよび高タンパク質製品発売に占める豆類粉使用比率、ベーカリーおよび押出スナックにおける代替率、豆類および粉の地域別価格動向。インタビューの回答で価格に不整合が見られた場合は、用途別(例:小売パッケージ対バルク産業用供給)の簡易的な価格階層を用い、その後同一の通貨タイミングに正規化した。

予測にあたっては、専門家の合意に裏付けられたシナリオ分析を用いた。これは、新しい配合が拡大する際や原料豆類価格が変動する際に、採用が段階的に進むことが多いためである。成長率は、予想される生産能力増強、食品表示・栄養トレンドおよび観測された輸入依存度に基づき、地域ごとに調整した。特定の国におけるデータの空白は、1人当たり豆類消費量および貿易依存度を用いて類似市場にマッピングし、その後地域合計と照合することで対処した。

データ検証および更新サイクル

モデルの算出結果は複数の確認プロセスを経て検証され、単一情報源による偏りが結果を左右しないようにした。豆類生産量、貿易動向、主要チャネルにおける可視化された価格といった独立したシグナルと、暗示される数量および金額を比較し、外れ値については第二の分析者によるレビューにかけた。

重要な乖離が見られた場合は、前提条件を再検討し、選定した専門家に再度連絡を取り、その変化が実質的なものか、時期的な要因によるものか、あるいは対象範囲の不一致によるものかを確認した。レポートは年次で更新されるほか、大規模な生産能力の稼働開始、原材料価格の急激な変動、貿易に影響を与える政策変更などの重大な出来事が発生した際には随時更新を行う。納品前には最終確認を実施し、公開される内容が最新の公開データおよび確認済みの市場フィードバックを反映していることを確認する。

Mordor Intelligenceの豆類粉市場規模と他の公表推計値との比較

公表されている豆類粉市場の数値は、対象範囲が常に一貫しているわけではなく、また基礎となる価格設定のロジックも異なる方法で扱われることがあるため、大きくかけ離れて見えることがある。差異は通常、豆類粉収益として何を計上するか、どの最終用途を含めるか、そしてその推計が現実的な数量シグナルに基づいているか、それとも主に広範な食品支出に基づいているかによって生じる。

豆類タンパク質分離物および濃縮物はMordor Intelligenceの対象範囲外であり、これが2025年の数値が複数の豆類原料を1つの数値に統合した推計値よりも低くなる理由の一つである。さらに、一部の情報源は全チャネルにわたる小売価格換算に大きく依存しており、産業用バルク価格や飼料用途が個別に扱われず、生産能力や貿易データによる検証も行われていない場合、合計値が過大評価される可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.41 B (2025) | |

| グローバルコンサルティング会社A | USD 49.55 B (2024) | より広範な原料または粉のバスケットを反映していることが多く、チャネル全体で小売価格換算に依存する傾向があり、バルク産業用価格や転換係数が正規化されていない場合、暗示される価値が増大する。 |

| 業界出版社B | USD 24.70 B (2025) | より積極的な採用曲線を適用し、隣接する豆類由来原料をより広く含めている可能性があり、通常は生産能力増強や貿易ベースの可用性に対する明示的な検証が少ない。 |

表に示された差異は、主に各推計に何が含まれているか、およびチャネル全体でどのように価格が適用されているかによって説明される。対象範囲を製粉された豆類粉収益に限定し、現実的な需要指標と価格階層を用いて合計値を検証することで、市場が更新される際にも算定手順を追跡・再現しやすい状態を維持できる。

レポートで回答される主要な質問

パルス粉市場の現在の価値はいくらですか?

パルス粉市場は2026年に199億2,000万米ドルと評価されています。

パルス粉市場はどのくらいの速さで成長すると予想されますか?

年平均成長率8.22%で拡大し、2031年までに295億7,000万米ドルに達すると予測されています。

どのパルスタイプが市場を支配していますか?

ひよこ豆粉が2025年の収益の38.21%でリードしています。

どの地域が最も強い成長勢いを示していますか?

・アジア太平洋は2031年までに最も高い地域CAGRである9.06%を記録すると予測されており、インドと中国におけるタンパク質需要の増加によって牽引されています。

最終更新日: