大豆粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

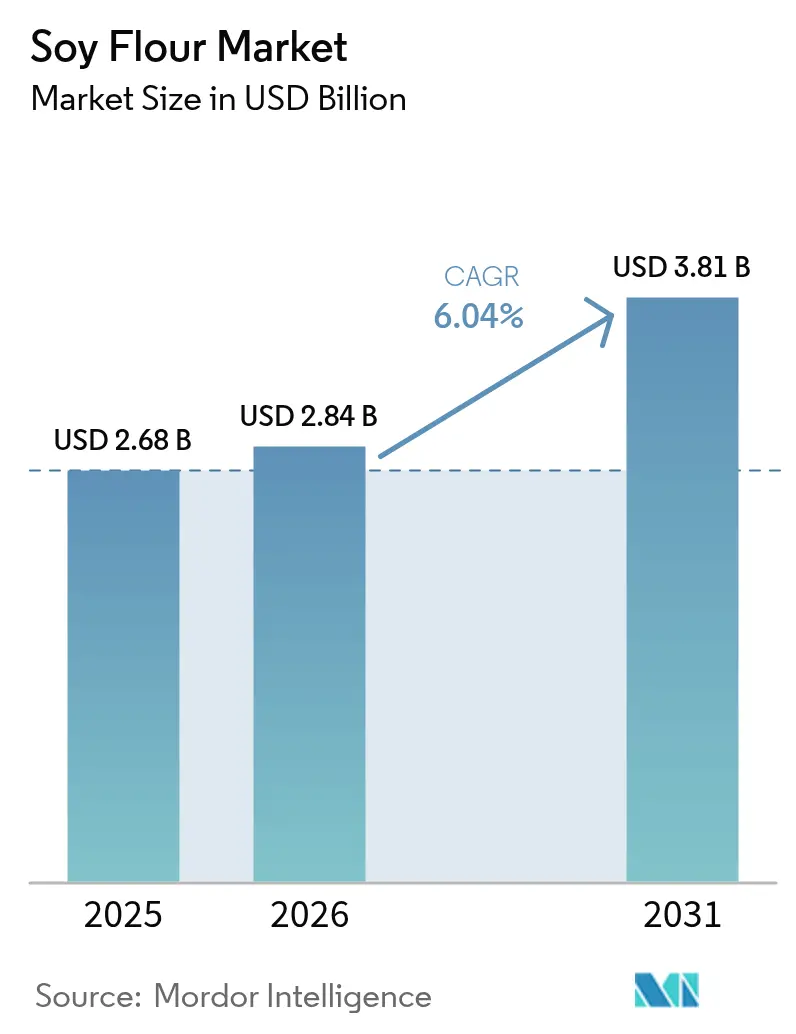

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

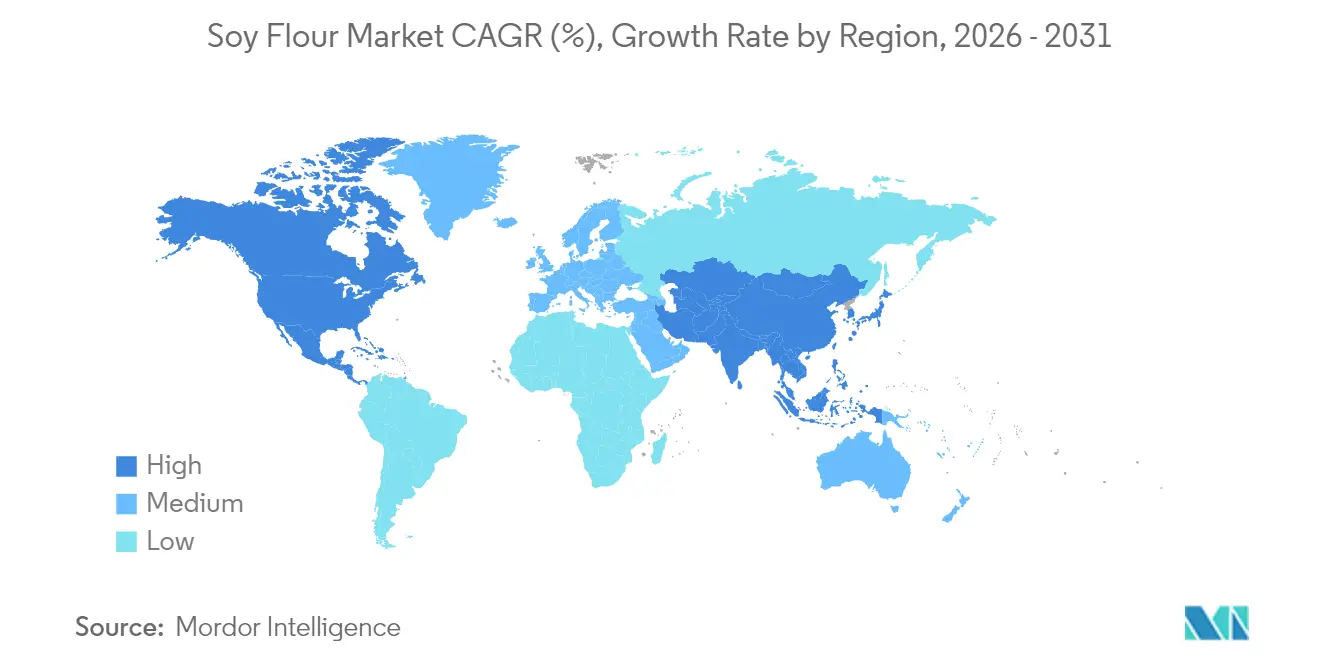

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆粉市場分析

2026年の大豆粉市場規模は米ドル28億4,000万ドルと推定され、2025年の米ドル26億8,000万ドルから成長し、2031年には米ドル38億1,000万ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.04%で成長しています。配合柔軟性の向上、トレーサビリティプログラム、および持続可能な調達に対するプレミアムが、代替豆類粉が市場シェアを争う中でも、大豆粉の乳製品・動物性タンパク質に対する優位性を強化しています。脱脂グレードは50〜54%のタンパク質含有量により高タンパク質食品において主導的地位を占め、全脂肪バリアントはクリーンラベルの乳化と保湿を求めるベーカーのニーズを満たしています。飼料生産者もフィッシュミールの供給リスクをヘッジするために配合率を引き上げており、この二重チャネルの取り込みによりプロセッサーは単一セグメントの変動リスクから守られています。競争の激しさは中程度にとどまっており、グローバルな圧搾業者はスケールと原産地の深さを活かしており、地域の製粉業者は酵素処理、発酵、および非遺伝子組み換え認証によって差別化を図っています。

主要レポートのポイント

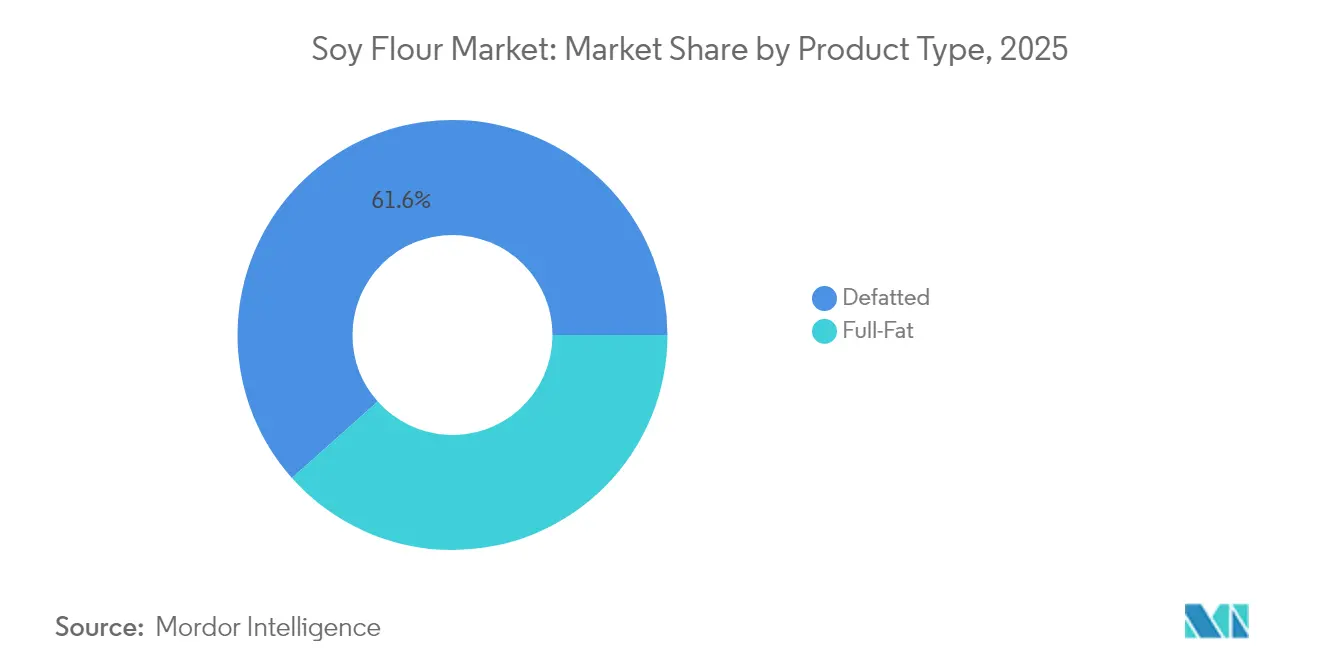

- 製品タイプ別では、脱脂グレードが2025年の大豆粉市場シェアの61.58%を占めてリードしており、全脂肪グレードは2031年にかけて年平均成長率8.59%で伸長しています。

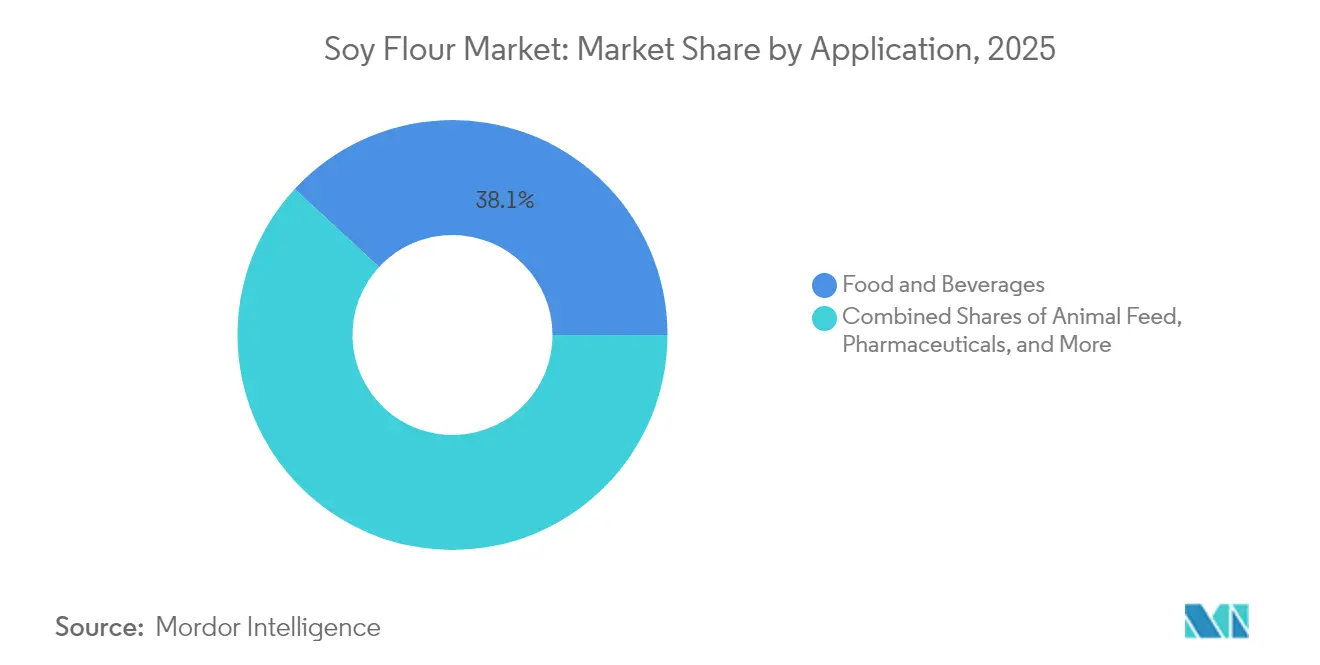

- 用途別では、食品・飲料が2025年の大豆粉市場規模の38.12%を占め、動物飼料は予測期間中に年平均成長率10.05%で拡大しています。

- 地域別では、アジア太平洋が2025年の収益の34.26%を占め、北米は2031年にかけて年平均成長率7.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大豆粉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高タンパク質・植物性原料に対する食品メーカーからの需要増加 | +1.2% | 北米と欧州への集中を伴うグローバル | 中期(2〜4年) |

| グルテンフリーおよびビーガン製品向けのベーカリー業界の調達成長 | +0.9% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 畜産業者による動物飼料への使用増加 | +1.5% | アジア太平洋(中国、インド)、南米 | 長期(4年以上) |

| 加工技術の進歩 | +0.7% | グローバル、北米と欧州での早期採用 | 中期(2〜4年) |

| カスタマイズされた配合に向けたサプライヤーによる研究開発投資 | +0.5% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 栄養補助食品および食事サプリメントへの用途拡大 | +0.6% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質・植物性原料に対する食品メーカーからの需要増加

食品メーカーは、大豆特有の豆臭を排除しながら完全アミノ酸プロファイルを提供する植物性栄養に対する消費者需要に応えるため、タンパク質ポートフォリオを調整しています。2024年、McKinseyは北米の食品企業の60%が少なくとも1つの製品ラインを植物性タンパク質を含むよう再処方したと報告しました。大豆粉はキログラムあたり米ドル1.20〜1.80のコストで、キログラムあたり米ドル4.50〜6.00のエンドウタンパク質単離物と比較して手頃な価格であることから、好まれる選択肢となっています。酵素による脱アミド化や高せん断押出などのイノベーションにより、大豆粉はハイブリッド製品において挽き肉のテクスチャーを再現できるようになりました。これにより、ブランドは官能的魅力を維持しながら肉の含有量を30〜40%削減することが可能です。しかし、この移行は利他主義よりも戦略的考慮によって推進されています。植物性タンパク質は家畜疾病の発生や飼料コストの変動に関連するリスクを軽減し、メーカーを単一商品依存から守る二重調達戦略を提供します。このトレンドを反映して、The Good Food Instituteは2024年に23%増加を報告し、2023年と比較して127件の新しい大豆ベースの肉類似品が発売され、配合者が味の同等性を達成する中での大豆の再浮上した重要性が浮き彫りになりました。

グルテンフリーおよびビーガン製品向けのベーカリー業界の調達成長

ベーカリーの調達チームは、グルテンフリーおよびビーガン表示要件を満たしながら生地の弾力性とクラム構造を維持するため、小麦粉を置き換えるための大豆粉ブレンドの使用を増やしています。Deloitteの2024年消費者調査では、欧州のベーカリー購買者の34%がグルテンフリー認証を優先しているものの、68%がテクスチャーが損なわれた製品を避けることが明らかになりました。その結果、製パン業者は10〜15%の配合率で大豆粉を配合し、水の結合と脂肪の乳化を助けています。18〜20%の脂質を含む全脂肪大豆粉はビーガン配合において卵の代替として機能し、パン1斤あたり米ドル0.08〜0.12の原材料コストを削減します。さらに、よりソフトなクラムを生み出し、賞味期限を2〜3日延長します。このシフトは産業用ベーカリーにとって大幅なコスト削減をもたらします:15%の代替率を仮定すると、1日50,000斤を生産する施設は卵ベースの乳化剤を全脂肪大豆粉に置き換えることで年間米ドル146,000を節約できます。このトレンドは都市部のアジア太平洋市場で勢いを増しており、ビーガンオプションが健康上の改善として販売され、従来の菜食主義者を超えた訴求力を広げています。

畜産業者による動物飼料への使用増加

畜産業者は、優れたアミノ酸消化吸収率の恩恵を受けて、飼料配合においてフィッシュミールの代替として大豆粉に目を向けています。2024年、中国は動物飼料に1億270万メトリックトンの大豆かすを使用し、家禽と豚が総量の74%を占めました。この増加は、アフリカ豚熱からの回復と高まるタンパク質需要によって促進されたもので、米国農務省海外農業局によって報告されています[1]出典:米国農務省海外農業局、「油糧種子:世界市場と貿易」、fas.usda.gov。Bacillus subtilisまたはAspergillus oryzaeを用いて開発された発酵大豆かすは、トリプシンインヒビターなどの栄養阻害因子を60〜80%削減します。これにより、飼料工場はブロイラーのスターター飼料における配合率を成長性能に影響を与えることなく18%から25%に引き上げることができます。インドの大豆かす生産量は2024年に785万メトリックトンに達し、国内飼料消費量は690万メトリックトンとなりました。酪農協同組合は大豆粉の採用を増やし、高産乳のホルスタイン群での乳タンパク質収量を8〜12%向上させています。このシフトはコストよりも供給の安定性によって促進されています。水産養殖がペルーのカタクチイワシフィッシュミールに依存していることで飼料配合者がエルニーニョ関連の漁獲変動にさらされる一方、大豆粉は米国中西部の作物収量に連動した安定した価格を提供します。

加工技術の進歩

加工の革新により、以前は化学的改質が必要だった大豆粉の機能特性が解放されています。60〜70%の水分量と140〜160℃で動作する高水分押出は、大豆タンパク質を鶏胸肉や裂いた豚肉に似た繊維状構造に変換します。この進歩により、食品メーカーは2024年にマサチューセッツ大学が実施したブラインドテイストテストで実証されたように、動物性肉との90%の官能一致を達成することが可能になります。アルカラーゼやニュートラーゼを使用する酵素支援加水分解は、ペプチド結合を切断して中性pHで95%のタンパク質溶解度を持つ大豆粉を生成し、以前の配合物に見られたチョーキーな口当たりを排除します。2024年、Cargillはシンガポールにイノベーションセンターを設立し、超臨界CO2抽出を適用して脱脂大豆粉から残留ヘキサンを除去し、タンパク質収量を損なうことなくクリーンラベル基準を満たすことに注力しています。これらの進歩は資本集約的ですが—高水分押出機1台のコストは米ドル120万〜180万—プロセッサーはテクスチャード大豆粉にコモディティグレードのかすより25〜35%の価格プレミアムを設定でき、フードサービスチャネルを狙う中規模工場にとって投資が実現可能となります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大豆原材料価格の変動 | -0.8% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 他の代替粉との競争 | -0.6% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 輸出入規制によるサプライチェーンの非効率性 | -0.4% | 欧州、アジア太平洋(輸入依存国) | 短期(2年以内) |

| 厳格な食品安全・GMO規制 | -0.3% | 欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

他の代替粉との競争

エンドウ豆、ひよこ豆、オーツ麦、アーモンドの各粉は、大豆のアレルゲン特性や風味が配合上の問題を引き起こす用途で人気を集めています。スポーツ栄養において、エンドウタンパク質単離物はより高価ですが、中性の味と低アレルゲン特性から好まれています。ベータグルカン含有量とクリーンラベル特性で知られるオーツ麦粉は、グルテンフリー製パンセグメントを席巻しています。大豆業界の主要プレーヤーであるLouis Dreyfus Companyは、サスカチュワン州に年間生産能力75,000メトリックトンのエンドウタンパク質工場への2024年投資でポートフォリオを拡大しています。ひよこ豆粉は南アジアと中東市場で強固な地位を確立しており、その文化的関連性と料理での使用がファラフェル、パコラ、フラットブレッドなどの惣菜料理において大豆に対する優位性をもたらしています。競争はプレミアムセグメントで最も激しく、オーガニック・非遺伝子組み換え大豆粉は従来品より40〜50%の価格プレミアムを誇るものの、消費者認識においてエンドウ豆やひよこ豆粉に後れを取っています。多くの消費者は大豆を工業的加工と遺伝子改変と関連付けています。この認識のギャップに対処するにはマーケティング努力以上のものが必要であり、環境・社会的主張を検証するための再生型農業ナラティブへの長期投資とサードパーティ認証の取得が求められます。

輸出入規制によるサプライチェーンの非効率性

貿易政策と植物検疫規制が大豆粉のサプライチェーンを混乱させ、多様な調達を持たないプロセッサーの陸揚げコストを増加させ、市場アクセスを制限しています。2024年12月より、欧州連合の森林破壊規制は輸入業者に大豆農場の地理座標の提供を義務付けます。欧州委員会が施行するこの規制は、トレーサビリティシステムの導入、サードパーティ監査、衛星画像検証の実施により、キログラムあたり米ドル0.08〜0.12のコンプライアンスコストを追加します[2]出典:欧州委員会、「森林破壊のない製品に関する規則」、ec.europa.eu。国有の圧搾業者を優先する中国の大豆輸入許可制度は、深刻なボトルネックを引き起こしています。クォータ配分を争う民間工場はピーク需要期に4〜6週間の船積み遅延を経験します。アルゼンチンの大豆製品に対する輸出税—大豆30%、かすと油28%—は国内圧搾を奨励しますが、世界の貿易フローを歪めます。その結果、輸入国のプロセッサーはアルゼンチン産大豆粉に対してより高いコストに直面し、ブラジルや米国産の代替品がより競争力を持つようになります。これらの非効率性は構造的であり、食料安全保障、環境義務、貿易自由化の間の継続的な緊張を反映しています。これは、サプライチェーンの複雑さが予測期間全体を通じてマージンに圧力をかけ続けることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:脱脂が主導し、全脂肪大豆は成長が見込まれる

2025年、脱脂大豆粉は市場の61.58%を占め、脂質含有量を低減して酸化を防止し賞味期限を延長することに重点を置いた高タンパク質用途における重要な役割を示しています。食品メーカーは肉類似品、プロテインバー、強化シリアルなどの製品において脱脂グレードをますます好んでいます。乾燥重量ベースで50〜54%のタンパク質含有量を持つ脱脂大豆粉は、全脂肪バリアントに存在する18〜20%の脂肪含有量なしに、水結合、乳化、ゲル形成などの機能的利点を提供します。一方、2031年まで年率8.59%で成長すると予測される全脂肪大豆粉は、ベーカリーと菓子セグメントで勢いを増しています。配合者はそのレシチン含有量を活用して、単および二グリセリドなどの合成乳化剤を置き換え、よりシンプルな原材料リストに対する消費者の好みに沿っています。

全脂肪大豆粉はベーカリー用途で最も強い成長を見せています。その脂質含有量は高速生産ラインにおける生地の機械加工性とクラムの柔らかさを高めます。2024年に穀物科学ジャーナルに掲載された研究では、白パン配合において12%の全脂肪大豆粉を代替すると、72時間にわたってパンの体積が8%増加し、レシチンとグルテンネットワークの相互作用により老化速度が15%低下することが実証されました。12〜15%の粗利益率で操業する産業用ベーカリーにとって、これは費用の大幅な削減を表しています。このセグメントにおける規制上の監視は最小限であり、脱脂と全脂肪の両方の大豆粉はFDA規制の下でGRAS(一般に安全と認められる)に分類されています。ただし、オーガニックおよび非遺伝子組み換え認証は原材料コストを30〜40%増加させ、プレミアム製品ラインへの使用を制限します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品・飲料がリード、動物飼料が加速

2025年、食品・飲料用途は肉代替品、ベーカリー製品、スープに牽引され需要の38.12%を占めました。一方、動物飼料セグメントは畜産業者がフィッシュミールや合成アミノ酸を大豆粉に置き換えるにつれて年平均成長率10.05%で最も急速な成長を記録しました。食品・飲料セクター内では、肉代替品が最もダイナミックなサブセグメントとして際立っています。大豆粉のアミノ酸プロファイル、特にリシンとスレオニンの含有量は、ハイブリッドブレンドにおいてエンドウ豆と小麦タンパク質を補完します。この組み合わせにより、配合者はキログラムあたり2.5〜3.0倍高価な大豆単離物に頼ることなく、タンパク質消化吸収率補正アミノ酸スコア(PDCAAS)0.95〜1.0を達成することが可能です。ベーカリーと菓子用途において、大豆粉の吸水容量は生地の粘り気を低減し、高速生産ラインにおける機械加工性を向上させます。

穀物価格の上昇に伴い、家禽と豚の生産者は飼料転換率を最適化するために動物飼料用途にますます注力しています。Animal Feed Science and Technologyに掲載された2024年の試験では、プロバイオティクスで処理されたプレミアム大豆粉バリアントである発酵大豆かすの利点が実証されました。このバリアントは離乳子豚の腸内炎症を低減し、離乳後21〜35日の重要期における死亡率を3〜5%削減します。医薬品とサプリメントは、大豆ペプチドがサルコペニアやカケキシアを管理するための医療栄養製品に応用されるにつれて、より小さなシェアを占めながらも着実に成長しています。繊維製品、化粧品、パーソナルケアを含む他の用途はニッチにとどまっています。しかし、大豆タンパク質の成膜特性は生分解性包装において注目を集めており、紙板や成型繊維製品のコーティングにおける石油系ポリマーの代替として機能しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域は市場の34.26%のシェアを占め、年間9,900万〜1億500万メトリックトンを処理する大豆圧搾における中国の主導的役割に支えられています。同時に、インドの急成長する家禽と水産養殖業は飼料用に690万メトリックトンの大豆かすを消費しました。中国の大豆粉需要は二重構造を持っており、コモディティグレードのかすが主に飼料配合に使用される一方、食品グレードの粉は新興の植物性肉セクターに対応していますが、北米と欧州の対応セクターと比較するとまだ小規模です。インドでは、乳製品タンパク質への文化的傾倒とコールドチェーンインフラの未発達が、大豆強化製品の流通を主に都市部に限定しています。一方、日本と韓国はプレミアムニッチを開拓しており、豆腐、みそ、その他の機能性食品に不可欠なオーガニック・非遺伝子組み換え大豆粉に対して追加料金を支払う消費者が存在します。ただし、全体的な量は依然として控えめであり、2024年の日本の大豆粉輸入量が42,000メトリックトンであることがその証拠です。

北米は2031年まで7.18%の年平均成長率で全地域を上回ると予測されています。この成長は主にクリーンラベル規制と非遺伝子組み換え認証義務によるものであり、食品メーカーをトレーサブルなアイデンティティ保存型大豆粉へと向かわせています。2024年に米国食品医薬品局が大豆タンパク質と心血管の健康を結びつける条件付き健康表示を再確認したことが勢いを加え、機能性食品と食事サプリメントにおける大豆粉の魅力を高めています。一方、カナダの植物性タンパク質セクターは2024年に連邦政府から1億5,000万カナダドル(米ドル1億1,000万ドル)の注入を受けて圧搾能力を拡大し、付加価値原料を開発しています。注目すべきは、農業・農産食品カナダが強調しているように、大豆粉が国の既存の農業フレームワークとシームレスに統合する重要な原料として台頭していることです。 欧州の大豆粉市場は、主に森林破壊規制の影響を受けて変革を遂げています。2024年12月に施行されたこの規制は、大豆輸入の地理座標証明を義務付け、コンプライアンスコストを引き上げるとともに、垂直統合サプライチェーンを持つプロセッサーに優位性をもたらしています。ドイツとオランダが植物性肉・乳製品代替品の生産に牽引されてリードしています。南米ではブラジルとアルゼンチンが支配的ですが、輸出志向に重点を置いています。ブラジルは2024年に驚異的な1億6,900万メトリックトンの大豆を生産し、国内で5,100万メトリックトンを圧搾しましたが、その大豆粉の大半は国内消費よりもアジアと欧州向けに出荷されています。対照的に、中東とアフリカは限られた加工施設と動物性タンパク質への根強い嗜好により、大豆粉の導入が初期段階にとどまっています。

規制環境

大豆粉はHSコード1208.10.00の下で広く取引・通関されており、輸入要件は食品安全と貿易措置の両方によって形作られている。米国では、食品製造に使用される大豆粉はFDAの食品安全監督の対象となり、予防的管理やアレルゲン管理が含まれる。カリフォルニア州規則集第3編第2803条などの品目定義でも、規定された大豆粉について最大4.0%の粗繊維含量など、組成上のパラメータが定められている。国際的には、コーデックス委員会の基準および大豆製品に関するGSFA規定が、適正製造基準(GMP)の下で許可される添加物の参考点となっており、これが多国籍サプライヤーの処方設計や輸出関連文書に影響を及ぼしている。

貿易およびサステナビリティ関連の政策は、複数の流通経路において文書化と許認可の要件を厳格化している。2024年12月から施行されたEU森林破壊防止規則(EUDR)は、大豆由来輸入品に対して位置情報に基づくデューデリジェンスを求めており、欧州向けサプライヤーに対する追跡可能性と監査の要求が高まっている。東南アジアでは、インドネシア貿易省規則2026年第11号により、大豆ミールに関する輸入許可制度と農業省の推奨事項が2026年5月8日付で追加され、飼料および原料チェーン全体で使用される大豆由来原料の行政上のリードタイムが増加している。米国でも有機製品関連の流通において貿易救済措置が適用され、2025年7月の連邦官報の措置では、一部の有機大豆ミール輸入品に対する反ダンピング算定方法および現金保証金要件が詳述されており、これがアイデンティティ・プレザーブド(IP)や認証済み供給ルートのコストおよび調達判断に影響を与える可能性がある。

バリューチェーン分析

大豆粉のバリューチェーンは、農家、エレベーター(集荷業者)、トレーダーによる大豆栽培・原料調達から始まり、続いて工業的な圧搾・加工工程に移る。主要な加工工程には、洗浄・脱皮、抗栄養因子を管理するための熱処理、脱脂グレード向けの油分除去(一般的には溶剤抽出および脱溶剤処理による)、および粒度を制御した粉砕が含まれる。全脂タイプは通常、脂肪除去を最小限に抑えるが、機能性能を発揮させるために熱処理には依然として依存している。出荷先は食品グレードと飼料グレードに分かれ、食品用途では機能性能(乳化、保水性、溶解性)と厳格なアレルゲン管理が重視される一方、飼料用途では安定したタンパク質品質と消化性が重視される。

規模の優位性は、原料調達、圧搾、下流の原料機能を統合した総合農業関連加工事業者に有利に働く傾向があり、品質、トレーサビリティ、物流に対するより厳格な管理が可能となる。物流と取扱いは、コストと信頼性の主要な要因として残る。内陸の生産地域から港湾までのバルク輸送、保管、コンテナまたはバルク輸送は、輸入依存市場において着地コストの変動を増幅させる可能性がある。下流の販売は通常、原料流通業者、および工業用ベーカリー、代替肉メーカー、飼料工場との直接供給契約を通じて行われ、非遺伝子組み換え/有機の認証状況、熱処理プロファイル、機能性(冷水分散性を含む)といった仕様が、価格設定とサプライヤー資格を左右する。

競争環境

大豆粉市場は中程度の断片化を示しています。グローバルな圧搾業者が一次加工を支配している一方で、独自の製品を提供する地域の専門業者との競争に直面しています。Archer Daniels Midland、Cargill、Bungeが世界の大豆圧搾能力の推定35〜40%を占めています。これらの企業は原産地調達、物流、原料販売を含む垂直統合サプライチェーンを活用しています。

インドのVippy IndustriesやSakthi Soyasなどの中小プレーヤーは、オーガニック認証、非遺伝子組み換え調達、およびベーカリーや栄養補助食品用途に合わせたカスタマイズされた粒度分布によって差別化を図っています。技術採用が重要な競争要因となっており、プロセッサーは酵素支援加水分解、高水分押出、超臨界CO2抽出に投資しています。これらの技術は機能特性を向上させ、プレミアム価格設定を可能にします。Cargillのクリーンラベル大豆原料に注力した2024年のシンガポールイノベーションセンター設立がこのアプローチを示しています。食品メーカーと共同で配合を開発することで、Cargillは複数年の供給契約を確保し、スポット市場の変動から自社を守っています。

プロバイオティクスが栄養阻害因子を低減し腸内健康を改善する動物飼料向け発酵大豆粉、および生分解性包装向け大豆タンパク質フィルムにおいては、未活用の機会が残っています。欧州と北米でより厳格な環境規制が施行される中、石油不使用の代替品への需要が高まっています。新興の破壊的存在には、従来の圧搾・抽出方法を迂回して精密発酵で大豆タンパク質を処理する細胞農業スタートアップが含まれます。ただし、商業的なスケーラビリティは依然として3〜5年先の話です。多国籍食品メーカーを対象とするプロセッサーにとって、食品安全マネジメントのISO 22000認証はますます基本要件となっています。ブランドはサプライチェーンリスクを軽減するために、監査済みのサードパーティ検証済みプロセスを持つサプライヤーを優先しています。

大豆粉業界リーダー

Archer Daniels Midland Company

Cargill, Incorporated

CHS Inc.

International Flavors and Fragrances Inc.

The Scoular Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品・用途面での空白領域は、メーカーが処方の複雑さを軽減しつつ、トレーサビリティとクリーンラベルの制約を満たすのに役立つ、より高機能な大豆粉フォーマットに集中している。市場動向に見られる加工技術の進展、例えば高水分押出成形や酵素活用による機能性の向上は、代替肉やハイブリッド肉システム向けの高付加価値改質大豆粉を支えており、ベーカリー分野では全脂大豆粉が卵・乳化剤代替として使用されている。専門的な大豆原料ポートフォリオを巡る商業活動は、こうした高度化フォーマットへの明確な需要を生み出しており、ADMが2026年5月にテクスチャーおよび溶解性主導の用途向けに大豆ベース原料ソリューションを拡大した例が挙げられる。

供給面の機会は、統合された生産能力とサステナビリティに適合した原料調達に結びついており、特に欧州の森林破壊デューデリジェンス要件の影響を受ける顧客にとって重要である。名前の挙がる投資や資産の動きは、サプライヤーが圧搾および下流の原料分野で規模と選択肢を構築している場所を示している。Bungeは2025年5月にインディアナ州モリスタウンで5億5,000万米ドル規模の大豆タンパクおよび濃縮物施設を発表し、Cargillは2025年6月にブラジル・バイーア州バレイラスの大豆圧搾・精製・充填工場を完全所有化し、ブラジルにおける大豆由来供給の管理体制を強化した。同時に、インドネシアの2026年の大豆ミール輸入許可規則の変更などは、食品・飼料両顧客にとって多様化された調達と文書対応が整った供給チェーンの価値を高めている。

最近の業界動向

- 2026年6月:CHS Inc.は、計画中の大豆圧搾工場に関連してエバンズビル市との開発協定を修正し、プロジェクトのスケジュールを変更した。この変更は、新規圧搾投資が経済性とタイミングにいかに敏感であるかを浮き立たせており、ミールおよび粉製品用途に使用される大豆由来原料の地域的な供給可能性に下流の影響を及ぼす。

- 2026年5月:Archer Daniels Midland(ADM)は、北米および欧州において8種類の新しい大豆・エンドウ豆タンパク原料を発表し、植物性およびハイブリッド用途向けのポートフォリオを拡大した。この製品ラインの拡充は、溶解性やテクスチャーの仕様が原料選定や長期供給契約を左右するカスタマイズタンパク質システムにおけるサプライヤーの地位を強化する。

- 2025年6月:Cargillは、ブラジル・バイーア州バレイラスにおける大豆油圧搾・精製・充填工場の完全所有権を取得した。当該資産の管理統合は、原料調達、加工、品質管理の一体的な連携強化を支え、食品・飼料バリューチェーンにおいてトレーサビリティ主導の顧客要件がますます重要となる中で意義を持つ。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、大豆粉市場は食品、栄養製品、飼料の原料として商業的に販売される大豆粉を対象とし、メーカーおよび原料サプライヤーによる販売時点での価値をUSDベースで評価している。

対象外事項:丸大豆、主にコモディティとして取引される大豆ミール、および大豆粉が原価構成上わずかな要素にとどまる完成消費者向け食品は除外する。

セグメンテーション概要

- 製品タイプ別

- 脱脂

- 全脂肪

- 用途別

- 食品・飲料

- ベーカリーと菓子

- 肉代替品

- スープとソーセージ

- その他

- 医薬品・サプリメント

- 動物飼料

- その他(繊維製品、化粧品・パーソナルケア)

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、年ごとに検証可能な実際の供給・需要シグナルにモデルを結びつけるために用いられた。USDAの油糧種子データ、FAOSTATの生産統計表、UN Comtradeの通関フロー、各国統計局による食品製造・価格指数など、公的な農業・貿易系統のデータに依拠した。原料使用およびラベリングの文脈については、コーデックス委員会の指針や査読済み食品科学ジャーナルの一部も参照した。

企業の年次報告書、投資家向け説明資料、信頼性のある報道は、生産能力の増強、価格動向に関する表現、用途構成の変化を時系列で把握するために用いられた。並行して、企業財務・報道に関する有料サブスクリプションサービスを利用し、主要な貿易経路における出荷レベルの輸出入確認を行い、二次情報の整合性を検証した。ここに挙げたデスクリサースの出典は例示であり、データ収集、検証、明確化のために他の多くの公的および有料資料も使用された。

一次インタビューおよび調査

一次調査は、大豆粉の消費経路と、原料契約で用いられる価格設定の論理を検証することに重点を置いた。これらの領域では公開データが乏しいことが多い。ベーカリー、代替肉、栄養製品、飼料の分野における原料サプライヤー、流通業者、下流利用者と意見交換を行い、その後APAC、EMEA、南北アメリカ間でフィードバックを相互検証し、地域ごとの前提がずれないようにした。

インタビューによる情報は、最終用途報告における大豆粉需要と隣接する大豆原料との重複箇所を確認する上でも役立ち、また回答者が契約ベースの価格設定と公表指数をどのように解釈しているかを把握する助けとなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):19% | APAC:46% |

| ミドルティア:51% | 機能/部門責任者:40% | EMEA:36% |

| 中小プレイヤー:19% | マネージャー:41% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、大豆圧搾量、大豆原料生産量、貿易データを用いて地域別の対象大豆粉プールを再構築するトップダウン方式から始まり、その後インタビューで検証された用途別シェアによってフィルタリングされる。結果の妥当性を確保するため、サンプル抽出したサプライヤーの収益、主要輸入国におけるチャネル確認、推定量に適用した観測価格帯といった選択的なボトムアップ推計と照合している。

本モデルは、大豆粉市場を実際に動かす、少数かつ再現可能な入力要素に依拠している。これには、大豆の供給可能性と圧搾動向、小麦粉やその他の植物性タンパクとの相対価格差、ベーカリーおよび植物性食品生産の指標、飼料需要の動向、大豆生産が不足している地域における輸入依存度が含まれる。より小規模な地域でボトムアップデータが欠落している場合は、貿易集約度と食品製造出力に関連する代替比率を用い、その後現地関係者と共に算出された数量を検証する。

予測に関しては、大豆価格サイクルとベーカリー・代替肉分野の下流需要変動という2つの最大の変動要因を中心にシナリオ分析を行い、そのシナリオの重み付けは、契約や生産能力利用率について回答者が予想する内容を用いて精緻化される。その後、年ごとの変動が過大に表れないよう、一定の為替レートのタイミングを用いて出力をUSDに変換している。

データ検証および更新サイクル

検証は複数回のパスで行われ、単一のデータ系列が結果を支配しないようにしている。貿易総量、大豆および大豆原料の価格指数、地域の食品製造成長率といった独立したシグナルと出力を比較し、数値を確定する前に大きな差異があれば検討する。

急激な価格変動や用途構成の予期しない変化など、前提がずれ始めた場合には、専門家に再度連絡を取り、文書化された調整を加えてモデルを再実行する。本レポートは年次で更新され、重要な事象が発生した際には中間更新が行われ、最終的に発表前チェックを経て、発表時点での見解が最新であることを確認している。

Mordor Intelligenceの大豆粉市場推定と他の公表推定との比較

公表されている大豆粉の市場規模は、算入対象の境界が一致していないこと、また価格および通貨の取り扱い方法が異なることから、しばしば一致しない。ある調査が大豆粉を隣接する大豆原料と混同している場合や、工業用途のみの一部を明確に示さずに報告している場合には、その差はさらに大きくなる傾向がある。

貿易フロー、大豆圧搾指標、および観測された原料価格帯は、Mordor Intelligenceの推定を、実際に取引され、食品、栄養製品、飼料に処方されている大豆粉需要プールに結びつけるための根拠として用いられている。他の数値との違いは、主に工業グレードがより広範な食品原料需要から分離されているかどうか、平均販売価格の推移を通じて数量が価値に変換される方法、そして価格変動後に前提がどの程度頻繁に更新されるかによって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.84 B (2026) | |

| 業界データ発行元A | USD 3.32 B (2024) | より早い基準年とより広範な枠組みを用いており、隣接する大豆原料需要を含む可能性がある。また、最近のコモディティ主導の変動を緩やかにする、より平滑化された価格経路を適用している場合がある。 |

| 産業調査発行元B | USD 2.96 B (2024) | 工業用大豆粉を特に対象としており、食品原料用途の一部を除外する可能性がある。また、異なる時間枠を報告しており、現在の価値に反映される価格・数量の組み合わせが変化している。 |

これらを総合すると、比較の結果、対象年の選択と範囲の境界がギャップの大半を生み出しており、価格設定と通貨のタイミングがその残りを説明していることがわかる。生産、貿易、最終用途のシグナルにインプットを追跡可能な形で結びつけることで、本調査は同じ少数のステップで再現・検証可能な市場価値を導き出している。

レポートで回答されている主な質問

2031年の大豆粉市場の予測値は?

大豆粉市場は2031年までに米ドル38億1,000万ドルに達し、年平均成長率6.04%を反映することが見込まれます。

現在の販売をリードしている製品タイプは何ですか?

脱脂大豆粉がリードしており、2025年の収益の61.58%を占めています。

最も成長が速い用途セグメントはどれですか?

動物飼料は生産者がフィッシュミールを大豆粉に置き換えるにつれて年平均成長率10.05%で伸長しています。

北米が最も成長の速い地域である理由は何ですか?

クリーンラベル規制と非遺伝子組み換え認証が需要を促進し、この地域を2031年まで年平均成長率7.18%へと押し上げています。

最終更新日: