有機バナナ市場規模およびシェア

Mordor Intelligenceによる有機バナナ市場分析

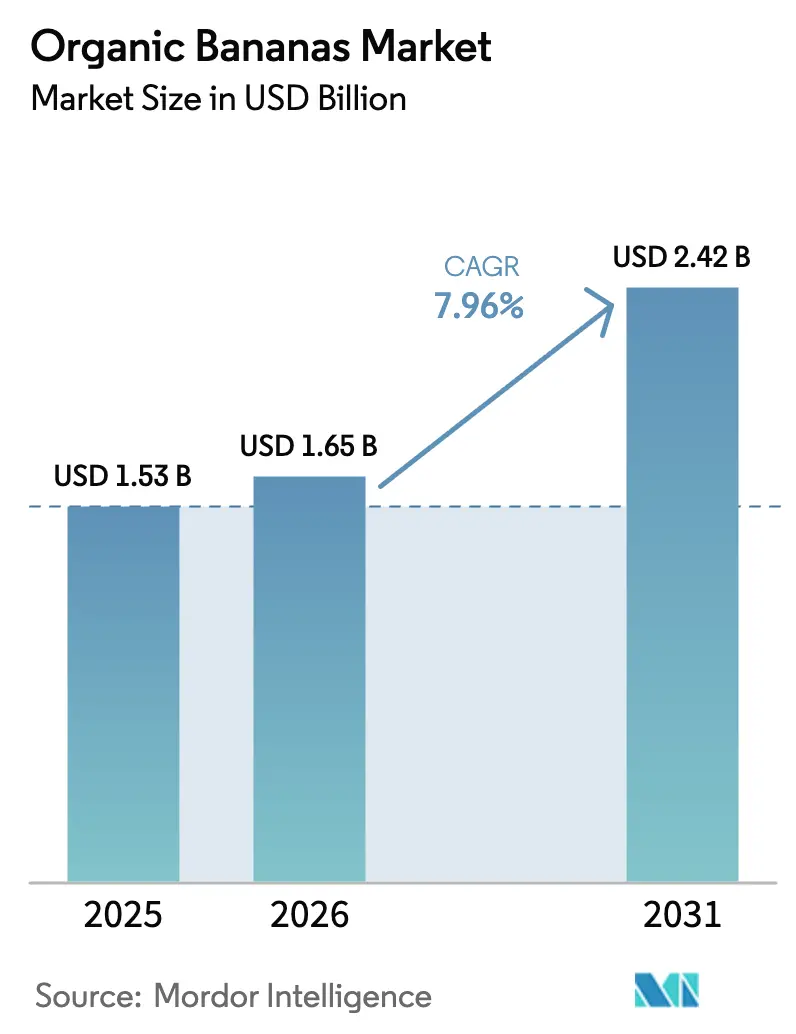

有機バナナ市場規模は2025年にUSD 15億3,000万と評価され、2026年のUSD 16億5,000万から2031年にはUSD 24億2,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.96%です。米国および欧州の小売業者は現在、認証済み有機バナナの年間を通じた安定供給を確保しており、輸出業者に対して複数年契約の締結を求めています。これらの契約は、従来のバナナ取引における価格変動の中でも、本船渡し価格の安定化に寄与しています。2023年には米国向け出荷量が10%増加し、エクアドルが数量の50%を占め、メキシコが23%、コロンビアが22%と続きました[1]出典:米国農務省海外農業局、「世界農業貿易システム」、fas.usda.gov 。2024年3月以降、輸入証明書の義務化によりトレーサビリティが強化され、港湾での輸入拒否件数が減少しました。欧州連合の改訂された有機輸入基準は2025年初頭までに完全施行される予定であり、EU域外の供給業者に対してより厳格なコンプライアンス要件を導入しています。これに対応して、南米の協同組合はデジタル文書管理システムを強化し、これらの基準を満たすよう取り組んでいます。この適応は、収益性の高いEU市場へのアクセスを確保し、貿易の継続性を維持し、有機バナナ市場の成長を支援することを目的としています。

主要レポートのポイント

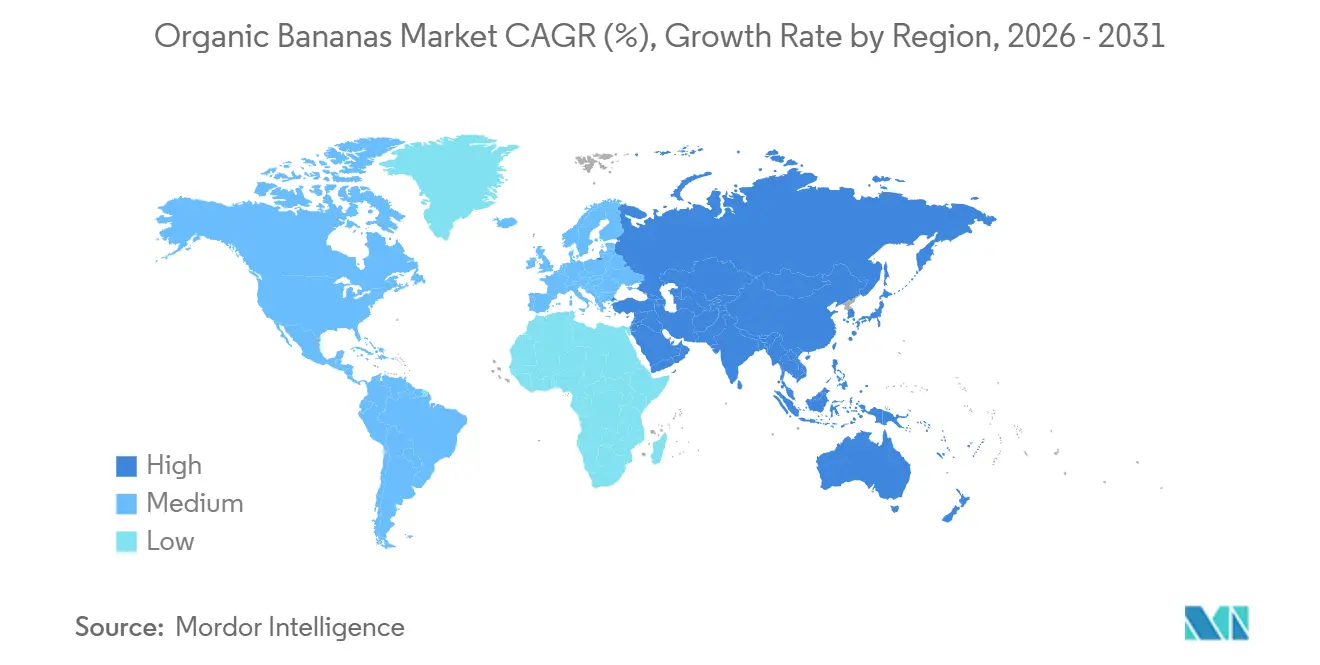

- 地理別では、北米が2025年の有機バナナ市場をリードし、収益シェアの43%を占めました。アジア太平洋地域は2031年までにCAGR 8.2%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有機バナナ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国小売業における年間を通じた有機熱帯果物品揃えへのシフト | +1.20% | 北米、メキシコ供給地域 | 中期(2〜4年) |

| フェアトレードおよび有機認証に対するEUおよび米国の輸入プレミアムの上昇 | +1.00% | 北米および欧州 | 長期(4年以上) |

| エクアドルにおける大規模な有機農地への転換による農薬コストの削減 | +0.80% | エクアドル(輸出への波及効果あり) | 長期(4年以上) |

| メキシコの有機サプライチェーンのニアショアリングによる輸送排出量の削減 | +0.70% | 米国国境州 | 中期(2〜4年) |

| AIを活用した病害予測によるコロンビアの有機作物損失の低減 | +0.60% | 南米およびアジア太平洋 | 中期(2〜4年) |

| 日本における垂直農場マイクロバナナパイロットによる高マージン都市型供給の開拓 | +0.30% | 都市部の日本および試験的アジア都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国小売業における年間を通じた有機熱帯果物品揃えへのシフト

米国の主要小売業者は現在、年間を通じて有機バナナの棚スペースを確保しており、輸出業者に対して安定した基礎需要を提供しています。複数年契約は予測可能なキャッシュフローを提供し、生産者が短期的な価格変動を懸念することなく認証審査の費用を賄い、バイオセキュリティの改善を実施できるようにしています。Walmartはサプライヤーに対して世界食品安全イニシアチブ(GFSI)審査の受審と有効な全米有機プログラム(NOP)認証の維持を求めており、コンプライアンスコストは増加するものの、米国港湾での輸入拒否率は低下しています。2024年には、Whole Foods MarketおよびKrogerが認証済み調達を拡大し、企業の持続可能性目標に沿ったフェアトレード準拠の産地を優先しました。これにより需要の下限が強化され、生産者は従来のバナナ市場に特有の価格変動から保護されていますが、一方で交渉力が限られた数のスーパーマーケットチェーンに集中するという状況も生じています。

フェアトレードおよび有機認証に対するEUおよび米国の輸入プレミアムの上昇

欧州連合および米国の輸入業者は、有機認証とフェアトレード認証の両方を取得したバナナに対して15〜20%のプレミアムを支払っています。これらのプレミアムは、認証、トレーサビリティ、および生活賃金プログラムを考慮した高い本船渡し(FOB)価格を支えています。Fairtrade Internationalは、2025年1月より有効な有機バナナの最低価格をUSD 9.55〜USD 10.50(18.14 kgボックスあたり)に設定し、さらにボックスあたりUSD 1のプレミアムを追加しています。この価格体系は、多くの農園における労働コストおよびコンプライアンスコストの増加を相殺するのに役立っています。規則2018/848に基づき義務付けられたEUの電子検査証明書システムは、不正申告を最小化し、価値の保護を強化しています[2]出典:欧州委員会、「有機規則2018/848」、europa.eu 。安定したプレミアムは、大規模農場と小規模農家の協同組合の双方に対して、完全認証に必要な3年間の転換プロセスに取り組む動機を与えています。ただし、小規模事業者はこの移行期間中に流動性の課題に直面することが多くあります。

エクアドルにおける大規模な有機農地への転換による農薬コストの削減

エクアドルの農園の約15%が有機管理に移行しており、合成農薬の使用量が削減され、生産者は主要輸入市場において輸出プレミアムを獲得できるようになっています。有機農業の収量は従来の農法と比較してやや低いものの、生産者はより安定した価格設定と投入コストの変動リスクの低減という恩恵を受けています。従来の生産における殺菌剤使用の主要な要因であるブラックシガトカは、樹冠管理および耐性品種の使用によって有機的に管理されています。ライフサイクルアセスメントによると、有機バナナは農場レベルで従来のバナナと比較して二酸化炭素換算排出量が20%少ないことが示されています。この継続的な転換は、欧州連合が設定するますます厳格化する最大残留基準値(MRL)への準拠においても輸出業者を支援しています。

日本における垂直農場マイクロバナナパイロットによる高マージン都市型供給の開拓

日本の屋内農業企業は、完全制御された環境条件下でドワーフキャベンディッシュ品種の栽培実験を行っています。その焦点は、農薬不使用のバナナに対して輸入価格を大幅に上回るプレミアムを支払う意欲のあるプレミアム消費者への対応にあります。2024年、日本は104万メートルトンのバナナを輸入しました。屋内で栽培された国内産バナナのわずかな割合でも、海上輸入への依存度を低減できる可能性があります[3]出典:FruiTrop、「バナナ市場分析」、fruitrop.com 。ただし、高い設備投資コストとエネルギーコストが引き続き課題となっています。これらの障壁にもかかわらず、概念実証施設は、屋外農園に伴うバイオセキュリティリスクなしに年間を通じた生産が実現可能であることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パナマ病TR4(フザリウム熱帯レース4)の拡散による小規模農家の認証コスト増加 | -0.90% | 南米およびアジア太平洋 | 短期(2年以内) |

| EUの最大残留基準値の厳格化による許容有機出荷量の縮小 | -0.70% | 欧州および南米輸出地域 | 中期(2〜4年) |

| 有機グレードの冷蔵コンテナ不足による物流コストの増大 | -0.60% | 世界の大洋横断航路 | 短期(2年以内) |

| 北欧市場における小売価格プレミアムの低下による生産者マージンの圧迫 | -0.40% | 北欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パナマ病TR4(フザリウム熱帯レース4)の拡散による小規模農家の認証コスト増加

コロンビア、ペルー、ベネズエラにおける熱帯レース4の検出により、検疫および衛生措置が実施され、有機果物の陸揚げコストが増加しています。小規模農家は認証を維持するために消毒ステーション、足浴槽、および認証済み植栽材料への投資が求められていますが、外部支援なしにこれらの要件を満たすことに困難を抱える農家も多くいます。ブラジルでは耐性品種の育種に向けた取り組みが進められていますが、商業的な入手可能性はまだ数年先となっています。

EUの最大残留基準値の厳格化による許容有機出荷量の縮小

欧州連合(EU)の規制により、毒性評価を経て、ビフェナゼートおよびアセタミプリドの許容残留限界値が2024年および2025年に分析検出閾値まで引き下げられました。有機バナナは合成農薬を使用しませんが、梱包または輸送中の交差汚染により港湾での輸入拒否が生じる可能性があり、以前は南米からの積荷の約4%に影響を与えていました。これらの厳格化された規制は、サプライチェーン全体にわたるリスクと検査コストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理的分析

北米は最大の地域シェアを維持しており、2025年に43%を占めています。これは全米有機プログラム(NOP)の施行、スーパーマーケットの棚スペースの確保、およびメキシコからの近隣供給の拡大によって牽引されており、このサプライチェーンはリードタイムを短縮し輸送排出量を削減しています。メキシコの認証済み生産者は、テキサス州およびカリフォルニア州の流通ハブへの国境通過が迅速化されるという恩恵を受けており、より長い海上輸送ルートに依存する南米の輸出業者に対して物流上の優位性を持っています。

欧州は市場の相当なシェアを保持しており、安定したフェアトレードプレミアムに支えられ、農場レベルでの公正な収入基準と購買者契約を整合させる新たな生活賃金コミットメントによって強化されています。改訂された有機規制の導入により文書要件が増加し、有機製品の真正性と完全性に対する輸入業者の信頼が高まっています。インフレ圧力により一部の消費者が低価格の代替品を選択するようになっているものの、ドイツ、フランス、デンマークなどの主要市場では有機製品への忠誠心が依然として堅固です。

アジア太平洋地域は最も成長の速い市場であり、予測期間中にCAGR 8.2%で成長すると予測されています。これはインド、中国、フィリピンなどの国々の都市部消費者による需要の増加によって牽引されており、これらの消費者はトレーサビリティを重視するオンライン食料品プラットフォームを通じて認証済み有機果物を購入しています。また、日本はバナナの高マージン垂直農場に注力しており、この戦略は季節性を排除し海上リスクを軽減します。パイロットプロジェクトが成功し、地域の低温物流インフラが改善されれば、アジア太平洋の有機バナナ市場は今後数年間で大幅な成長を経験すると予測されています。

南米は市場において控えめながらも重要な地位を占めており、エクアドルが農園面積の大規模な有機農業への転換と堅調な輸出実績によってリードしています。コロンビアやペルーなどの国々、およびブラジルなどの新興供給国は、認証済み有機生産を段階的に拡大しています。これらの国々は多くの場合、協同組合モデルを活用しており、小規模生産者が審査コストを共有し認証基準への準拠を確保できるようにしています。

中東およびアフリカは市場において控えめながらも着実に成長する部分を占めており、強い成長勢いによって牽引されています。アラブ首長国連邦は重要なハブとして機能しており、湾岸地域全体に認証済み有機果物を再輸出しています。一方、南アフリカは国内小売業者および近隣諸国のニーズに対応するため、冷蔵保管施設の拡充に注力しています。可処分所得の増加と健康意識の高まりが、有機農産物に対する地域の長期的な見通しを向上させています。

規制環境

オーガニックバナナの規制枠組みは、主要な輸入先市場における輸入重視のオーガニック認証の完全性と残留物管理要件を中心に構築されている。欧州連合では、規則(EU)2018/848および関連する輸入管理実施規則、すなわちTRACESを通じた電子検査証明書(Certificate of Inspection)プロセスにより、EU域外の供応業者に対する文書化要件と公的管理の期待水準が引き続き厳格化されている。同等性協定に依拠する輸出業者も、第三国管理システムの承認を2036年12月31日まで延長するという議論を踏まえ、明確なコンプライアンス期限のもとで事業を行っている。

米国では、USDA AMSの全国オーガニックプログラム(NOP)規則により、輸入されるオーガニック製品には、Organic Integrity Databaseを通じて発行される有効な電子NOP輸入証明書(NOPIC)の添付が義務付けられている。税関申告も厳格化されており、2026年2月13日以降、オーガニック関税フラグの申告は必須要件となり、拒否対応の重大度が適用されることとなった。これにより、輸入業者やブローカーにとって、電子文書の誤りや不備が招く運用上の影響が増大している。これに加え、National Organic Standards Boardによるサンセットレビュープロセスは、National List上の物質の再評価を継続しており、オーガニックサプライチェーンにおける投入材のコンプライアンスは定期的な見直しの対象となっている。

バリューチェーン分析

オーガニックバナナのバリューチェーンは、投入材供応業者(有機肥料、生物防除剤、認証済み苗木)と、小規模農家協同組合を通じて組織されることが多い農場生産から始まり、これにオーガニックおよび従来型の両方の流れを管理する大規模プランテーションが加わる。収穫後の取扱い(洗浄、等級付け、包装)とコンプライアンス手続き(認証審査、分離管理、デジタルトレーサビリティ文書)は、主要なコストおよびリスクの拠点であり、交差汚染や書類上の誤りが港での拒否を引き起こす可能性がある。輸出業者はその後、冷蔵物流、輸送プログラム、輸入先市場の税関申告を調整するが、その際、電子オーガニック証明書と厳格なデータ要件がプロセスの複雑性を高めている。

下流側では、輸入業者、追熟業者、卸売業者、大手小売業者が、年間を通じた棚割プログラムや複数年契約を通じて調達に影響を与え、これらが取扱量を安定させ、継続的なコンプライアンス、生物学的安全性、品質向上への投資を支える資金源となっている。このチェーンは、オーガニック対応の冷蔵コンテナの供給不足や気候変動リスクといった障害にも依然として敏感であるが、デジタル文書化と契約主導の計画は、輸送スロットの確保と認証・クレームに関する紛争の軽減に一段と役立っている。小売業界の指標はチェーン末端での購買力を裏付けており、例えば米国の小売業界の調査では、2025年にオーガニックバナナがオーガニック青果物のトップ品目として挙げられ、統合調達、追熟能力、トレーサビリティ管理への継続投資を後押ししている。

競合状況

Dole、Chiquita、Fyffesなどの多国籍企業は冷蔵物流ネットワークを支配し、主要スーパーマーケットグループとの長期契約を維持することで、安定した棚スペースを確保しています。Doleは2030年までにカーボンニュートラルな事業運営を達成する計画を概説しており、エクアドルの梱包ステーションにおけるエネルギー効率の高い予冷システムへの投資が含まれています。Chiquitaは再生農業の実践とレインフォレスト・アライアンス認証を統合し、持続可能性の信頼性を高めています。

地域プレーヤーには、グアテマラおよびエクアドルで認証済み農地を拡大したAgroAmericaと、エクアドルのReybanpacが含まれており、同社のRey Bananoブランドは欧州のディスカウント小売業者との直接契約を通じて事業を展開しています。Asoguaboなどの小規模農家の協同組合は、生物的防除資材の購入と輸送スロットの交渉のためにリソースを共有し、垂直統合型コングロマリットの市場シェアを徐々に縮小させています。

市場における主要な戦略的投資には、ブロックチェーンを活用したトレーサビリティ、病害予測のための人工知能、および熱帯レース4に耐性を持つ新品種の開発が含まれます。低い炭素フットプリントと検証済みの生活賃金支払いを実証できる企業は、規制要件を満たし、使命志向の消費者にアピールするうえでより有利な立場にあります。ただし、交渉力は大規模小売業者へのシフトが続いており、特にスポット冷蔵コンテナ運賃の上昇やディスカウントチャネルにおけるプレミアムの圧縮期間中は価格圧力が高まっています。

市場機会と将来展望

コンプライアンス主導のトレーサビリティと電子証明書は、EUおよび米国向けに文書管理業務を拡張できる輸出業者、協同組合、サービス提供業者にとって実行可能な機会を生み出している。米国における電子申告の義務化(NOP輸入証明書や税関フラグの厳格化を含む)と、EUのTRACESに基づく輸入管理は、デジタル文書、ロット単位の分離管理、そして追跡可能な管理連鎖(chain of custody)プロセスの価値を高めており、これは特に年間を通じた小売プログラムを支える南米の供応業者にとって重要である。

プレミアムポジショニングは、単純なオーガニック認証の主張を超え、複数の資格要件を組み合わせた計測可能な持続可能性の取り組みへと拡大しており、拒否リスクを低減し利益率を守る認証プログラムや農場レベルの向上を後押ししている。Fairtrade Internationalが2025年1月から適用する最低オーガニックフロア価格に加え、箱単位のプレミアムの追加により、参加する生産者への生活賃金やコンプライアンスコストへの投資が支えられている。一方、業界関係者が指摘するTR4関連の生物学的安全性要件を含む病害・気候の圧力は、耐性苗木、農場内予防プロトコル、分析活用型の農業技術の価値を高めている。日本などの市場で見られる新たな環境制御型パイロット事業も、海上輸送リスクの一部を回避しつつ、小規模で高付加価値の市場セグメントに供応する道筋を示している。

最近の業界動向

- 2026年6月:Tropicは、バナナ苗木の増殖を手掛けるグローバル企業であるRahan Meristemの買収を完了し、バナナの遺伝学および増殖分野における垂直統合を強化した。この取引により、大規模な増殖能力へのアクセスが向上し、病害圧力と気候変動が主要な制約となっている主要輸出地域における新品種の展開の迅速化が支えられる。

- 2025年11月:Fresh Del Monte Produce Inc.とTHACO AGRIは、ベトナムおよびカンボジアの大規模事業からのバナナ調達に関する戦略的パートナーシップに署名した。この契約により、東南アジアにおける商業供給の選択肢が拡大し、年間を通じたプログラムを管理する輸入業者の調達多様化が支えられる。

- 2024年9月:FairtrasaとMigrosは、エクアドル産のリジェネラティブ・オーガニック認証(Regenerative Organic Certified)バナナをスイス小売市場に導入した。オーガニック認証の上にROCを加えることで、検証済みの実践の基準が高まり、認証バナナ品揃えにおける小売業者の新たなプレミアムおよび差別化の手段が生まれている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要な生産地域および輸入地域における人間の消費を目的とした認証オーガニックバナナの取引価値を対象とし、果物がサプライチェーンを通じて取引され、最終市場に到達した時点で計上される。

対象範囲外:従来型バナナ、加工バナナ原材料、および天然またはサステナブル栽培として販売される非認証バナナは除外される。

セグメンテーション概要

- 地理別

- 北米

- 米国

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- カナダ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- メキシコ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- 米国

- 南米

- エクアドル

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- コロンビア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- ペルー

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- エクアドル

- 欧州

- ドイツ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- スペイン

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- オランダ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- インド

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- フィリピン

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- 中国

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- インド

- 中東

- アラブ首長国連邦

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- サウジアラビア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- エチオピア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析および予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流およびインフラ

- 季節性分析

- 南アフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、オーガニックバナナの生産、貿易フロー、価格動向に関する明確な事実基盤の構築から始まる。これらは、毎年確認可能な公開データシリーズであるためである。FAOSTAT、UN Comtrade、USDA(ERSおよびAMS市場ニュースを含む)、Eurostat、および入手可能な範囲での各国の農業・税関統計などを参照した。

これらに加え、輸出業者、輸入業者、小売関連事業者の企業開示資料および投資家向け説明資料を精査し、オーガニックおよび青果物団体によるカテゴリー分析、そして供給ショックや認証に関する信頼性の高い報道内容も追跡した。企業財務・インテリジェンス、収穫後取扱いに関連する特許調査、公開データが十分な粒度を持たない場合の出荷レベルの輸出入確認のために、少数の有料サブスクリプションも利用した。デスクソースのリストは例示的なものであり、データ収集、前提の検証、疑問点の明確化のために、他の多数の公開・有料ソースも利用した。

一次インタビューおよび調査

一次調査は、公開データセットでは一貫して可視化されない項目、すなわちオーガニックプレミアムの動向、契約価格とスポット価格の比率、主要輸入市場におけるチャネル別の動きをモデル上で検証するために用いた。APAC、EMEA、アメリカ地域の農業団体、輸出業者、輸入業者、追熟業者、流通業者、そして小売・フードサービスの購買担当者にわたる関係者にヒアリングを行い、大きな差異が見られた点についてはフォローアップを通じて再確認した上で最終化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | CXO:16% | APAC:46% |

| ミドルティア:40% | 機能/事業部門リーダー:28% | EMEA:34% |

| 小規模事業者:22% | マネージャー:56% | アメリカ:20% |

市場規模算定と予測

規模算定モデルは、トップダウン方式を用いて構築されており、まず地域別に生産・貿易統計を再構築し、その後、観測された卸売価格動向とオーガニック価格プレミアムを用いて市場価値に変換する。需要プールが形成された後、輸入業者・流通業者の収益配分のサンプル調査、オーガニックバナナ価格に関するチャネル確認、主要輸入経路における単純な数量×平均価格計算といった選択的なボトムアップ検証によって裏付けを行う。

モデルで使用される主要インプットには、メートルトン単位の輸出入量、輸入先市場別の卸売価格動向、オーガニック認証の利用可能性とコンプライアンスコスト、オーガニック青果物向け小売棚スペースの変化、および利用可能な出荷量に影響を与える気象関連の供給障害が含まれる。ボトムアップの情報が不十分な場合、類似の貿易経路から保守的な代替比率を適用してギャップを処理し、調整を観測可能なトン数や価格系列に結び付けている。

予測にあたっては、短期的なトレンド手法(価格・数量系列に対する指数平滑法を含む)を用いたシナリオ分析を行い、見通しがインタビュー対象者が確認できる要因に対して説明可能かつ追跡可能なものとなるようにした。その後、成長率は、オーガニックプレミアムの想定される変化、輸送・物流条件、主要消費地域における輸入業者の需要の強さに対してストレステストを行った。

データ検証および更新サイクル

検証は、貿易バランス、主要港および税関のパターン、隣接市場間の価格の整合性といった独立した指標に対して最終的な市場総計を三角測量的に照合し、そこから推定される消費水準が現実的であるかを確認することによって行われる。異常値が見つかった場合には、価格、オーガニックプレミアム、または換算手順の背後にある前提を見直し、承認前に関連ソースを再確認する。

計算ロジック、単位、通貨のタイミングが地域間で一貫するよう、複数段階の内部レビューを行う。レポートは年次で更新され、供給の急激な混乱、オーガニック認証に影響する政策変更、輸送や供給可能性の大きな変化といった重大な事象が発生した場合には、臨時更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、主要インプットについて改めて確認を行う。

Mordor Intelligenceのオーガニックバナナ市場規模算定と他の公表推計との比較

オーガニックバナナに関する公表市場価値は、対象範囲の設定方法が常に同一ではないこと、また価格の前提が最終的な米ドル総額を大きく変動させ得ることから、しばしば異なる結果となる。差異はまた、調査が小売販売価値、貿易連動価値、またはそれらを混合した見方のいずれに依拠しているかによっても生じ、同じ年であっても大きく見えたり小さく見えたりすることがある。

実務上、最大のギャップは通常、何をオーガニックとして数えるか、チェーンのどの時点で価値を測定するか(農場出荷時点、卸売、小売)、そしてオーガニック価格プレミアムを時系列でどのように適用するかから生じる。一部の数値は、生鮮果物と加工バナナ製品とを混在させたり、フェアトレードなどの追加認証を別の価値層として組み込んだりしており、これは予測に関する選択が行われる前から数値を変化させる要因となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.65 B (2026) | |

| グローバルコンサルティングA | USD 2.80 B (2026) | 生鮮認証オーガニックバナナを超えたカテゴリー価値を加算しているように見えるより広範なバスケットを使用しており、また地域全体でより高い混合価格水準を適用しているため、貿易・卸売換算というよりも小売価値の視点に近い可能性がある。 |

| 業界出版社B | USD 3.24 B (2025) | 異なる基準年に規模算定の基点を置き、小売チャネルの報告およびより高いプレミアム上乗せを反映したとみられる高い初期値を使用しているが、輸入トン数と卸売価格をどのように整合させたかについての可視性は限られている。 |

3つの数値を比較すると、その差異は主に対象範囲とチェーン内で選択された価値測定点によって説明され、さらにオーガニックプレミアムの更新方法や通貨タイミングの取扱いによって増幅されている。輸入トン数と輸入先市場の価格系列を整合させる貿易・卸売連動型モデルは、2026年の値を観測可能なフローに結び付けており、これはMordor Intelligenceが採用している標準的な手法である。

レポートで回答される主要な質問

2026年の有機バナナ市場の規模はどのくらいですか?

有機バナナ市場規模は2026年にUSD 16億5,000万です。

2031年までの認証済みバナナの予測成長率はどのくらいですか?

金額は2031年までにCAGR 7.96%で上昇すると予測されています。

需要の最大シェアを持つ地域はどこですか?

北米が2025年の収益の43%でリードしています。

最も成長が速い地域はどこですか?

アジア太平洋がCAGR 8.2%で最も急速な拡大を記録しています。

小売業者は有機バナナの調達にどのような影響を与えていますか?

米国および欧州のチェーンは現在、年間を通じた棚スペースを保証し、トレーサビリティを強化する厳格な電子証明書を課しています。

最終更新日: