中国スナックバー市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | |

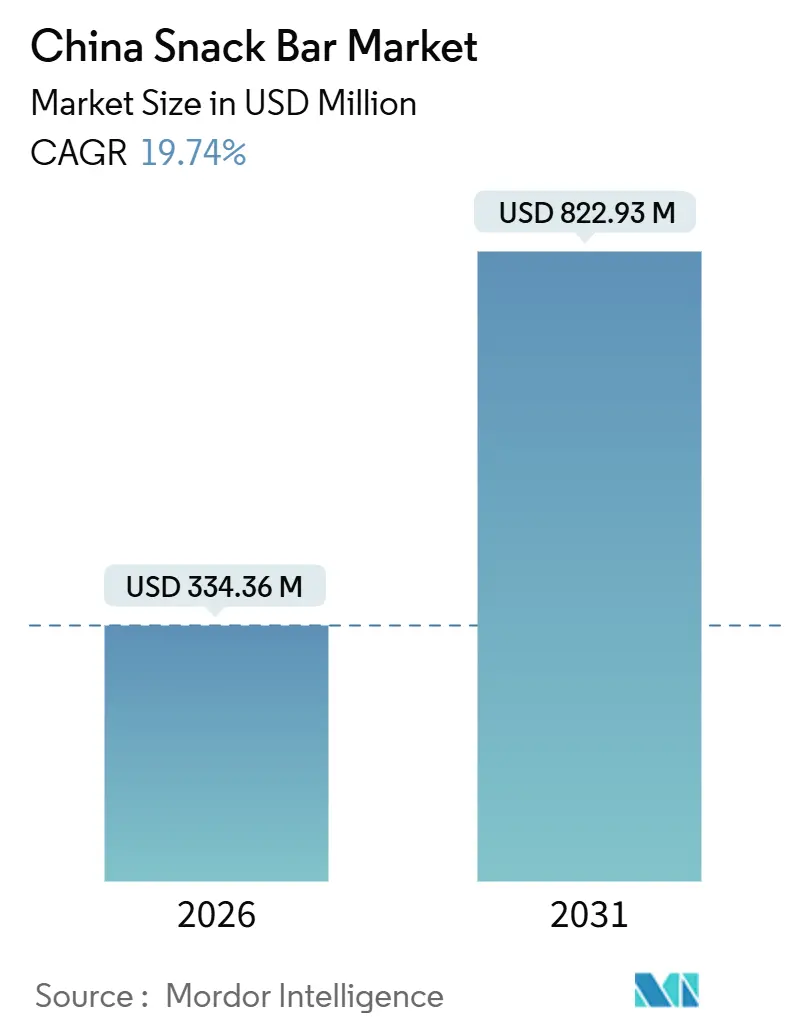

| 市場規模 (2026) | 334.36 百万米ドル |

| 市場規模 (2031) | 822.93 百万米ドル |

| 成長率 (2026 - 2031) | 19.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国スナックバー市場分析

中国スナックバー市場規模は2026年に3億3,436万USDに達し、2031年までに8億2,293万USDに拡大すると予測されており、年平均成長率(CAGR)は19.74%となっています。フィットネス参加者の増加、バランスの取れたタンパク質摂取に関する政府の重点施策、ショート動画コマースの急速な普及により、カテゴリーの訴求範囲が従来のトレーニング後の機会を超えて拡大しています。国内の乳業大手とグローバルな菓子ブランドは、平均タンパク質含有量を高めながら味を改善する機能性成分イノベーションに投資しており、これは歴史的な採用障壁となっていました。自動化されたバー成形ライン、ライブストリーミング販売モデル、地方の運動栄養補助金が参入コストを引き下げ、特に二線都市での消費者トライアルを促進しています。規制強化と原材料価格の変動が引き続き粗利益率を圧迫していますが、GB 28050-2025の表示基準を遵守し、調達先を多様化するブランドはカテゴリー全体を上回る成長を維持できる位置にあります。

主要レポートのポイント

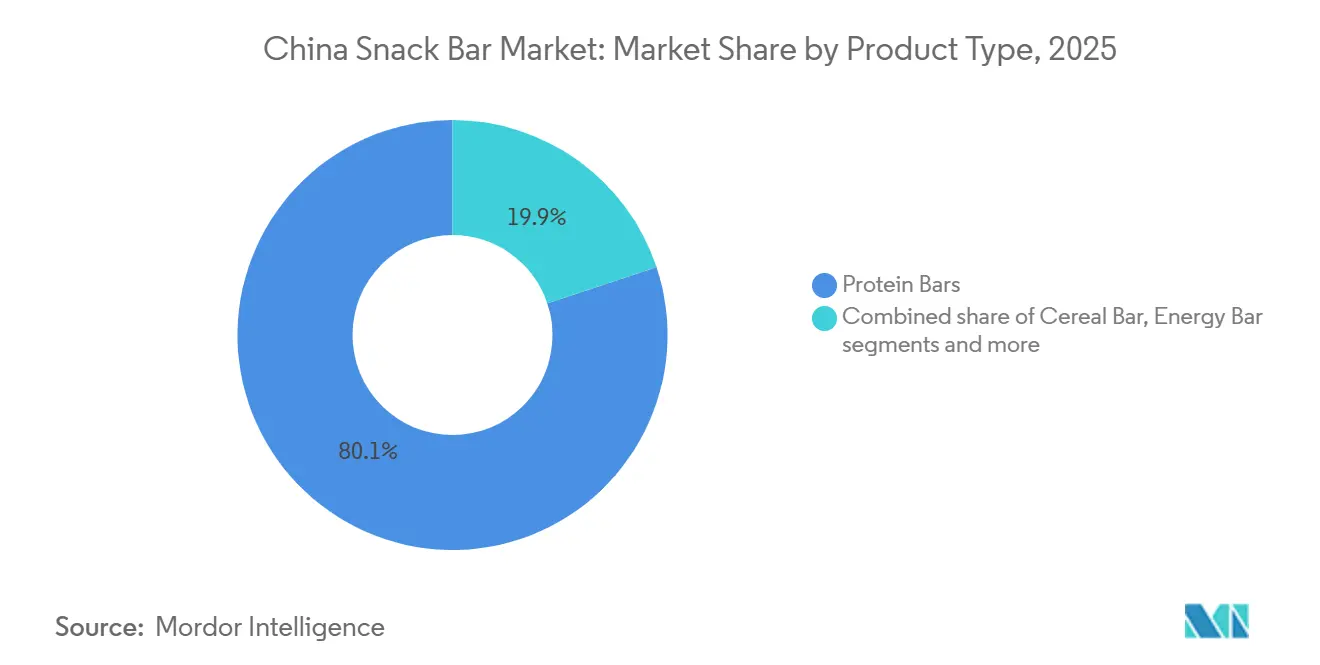

- 製品タイプ別では、プロテインバーが2025年の中国スナックバー市場シェアの80.12%をリードし、エネルギーバーは2031年にかけて最速の21.45%のCAGRを記録しました。

- 原材料ベース別では、乳製品または混合プロテインバリアントが2025年の中国スナックバー市場の64.07%を占め、2031年にかけて20.94%のCAGRで拡大しています。

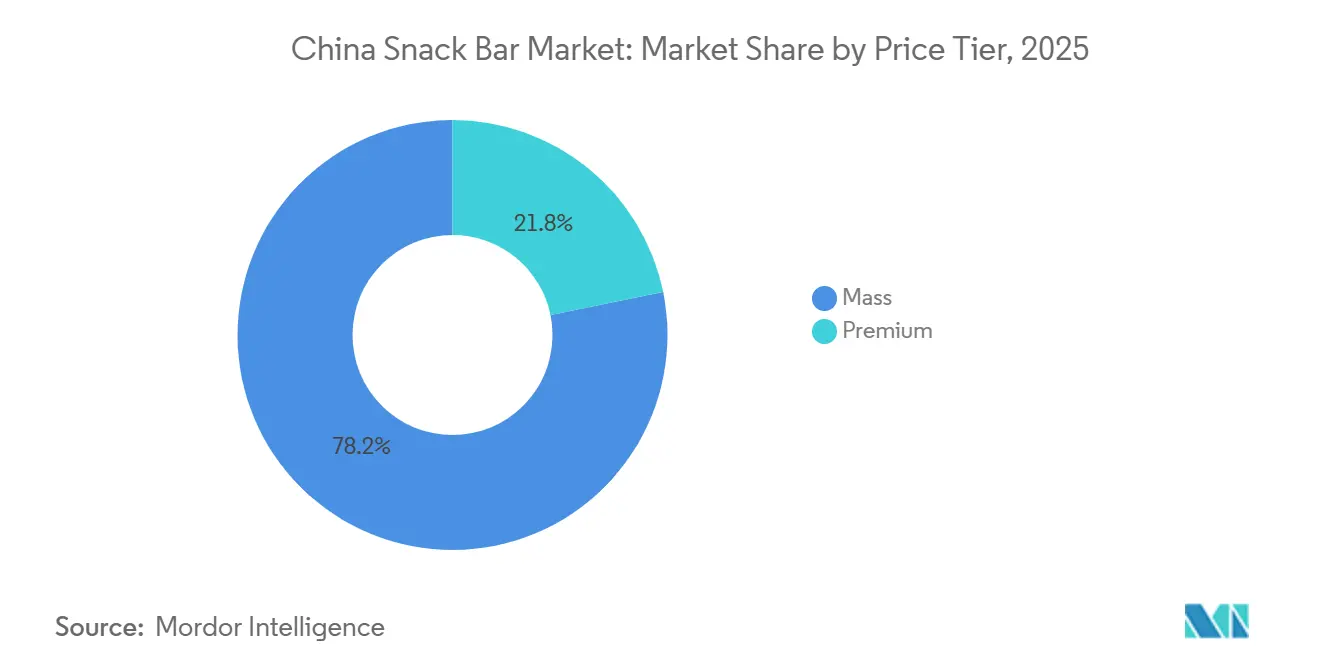

- 価格帯別では、マス向け製品が2025年の中国スナックバー市場の78.15%を占め、プレミアムバーは2031年にかけて21.74%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の中国スナックバー市場シェアの41.47%を占め、オンライン小売は2031年にかけて23.03%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国スナックバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Z世代とミレニアル世代のフィットネス志向ライフスタイル | +4.2% | 一線・二線都市 | 中期(2〜4年) |

| 機能性成分によるプレミアム化 | +3.8% | 全国、一線都市主導 | 中期(2〜4年) |

| 自動化バー成形能力のアップグレード | +2.5% | 東西の製造拠点 | 長期(4年以上) |

| 地方の運動栄養補助金 | +1.8% | 浙江省、江蘇省、広東省、四川省 | 中期(2〜4年) |

| 多忙な都市部のオンザゴーライフスタイル | +3.5% | 主要都市圏 | 短期(2年以内) |

| 政府の栄養改善への注力 | +2.9% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Z世代とミレニアル世代のフィットネス志向ライフスタイル

中国のフィットネス市場は急速に拡大しており、参加者が約5,000万人増加し、スポーツ栄養の消費者層が従来のボディビルダーを超えてカジュアルなジム利用者や自宅でのワークアウト愛好者にまで広がっています。有料ジム会員数は2023年に6,975万人に達しましたが、普及率は2.8%にとどまっており、米国の19.9%と比較すると大きな成長余地があります。中国国務院によると、政府は2030年までに7兆人民元(9,650億USD)のスポーツ産業を育成することを目指しています[1]出典:中国国務院、「中国食品・栄養発展計画(2025〜2030年)」、GOV.CN。プロテインバーはこの層にとって重要な製品となっており、手軽でポーションコントロールされた栄養を提供しています。2024年のGlanbia Nutritionalsの調査では、52%が運動前後に摂取し、33%がゲームやストリーミングなどのレジャー活動中に、31%がデスクスナックとして利用していることが明らかになりました。この多機会利用は、プロテインバーが主に運動パフォーマンスに結びついている欧米市場との差別化要因であり、特にZ世代とミレニアル世代の消費者の間で顕著であり、彼らはウェルネス支出を牽引し、クリーンラベル、低糖質、または植物性製品にプレミアムを支払う意欲を示しています。

機能性成分イノベーションによるプレミアム化

米国農務省海外農業局によると、機能性成分のイノベーションが製品設計を変革しており、ホエイプロテインアイソレート、植物性の組み合わせ、乳タンパク質濃縮物によって支えられた高タンパク質訴求への関心が高まっています。2024年度に1,158億人民元(160億USD)の売上を記録したYili Groupは、ヒトミルクオリゴ糖(HMO)に投資し、アリババと協力してAIを活用した消化器の健康と免疫サポートを目的としたプロテインバーの処方のパーソナライゼーションを導入しました。2024年1月、Mars Chinaは機能性食物繊維を含み砂糖を40%削減しながら風味を維持した低グリセミック指数バージョンのSnickersを発売し、Glanbiaの調査でプロテインバー採用の主な障壁として味が挙げられているという重要な課題に対応しました[2]出典:Glanbia Nutritionals、「プロテインバー消費者調査2024」、GLANBIANUTRITIONALSUSA.COM。Mengniu Dairyはマイコプロテインと乳タンパク質のイノベーションを推進しており、PepsiCoによると、江蘇省にある年間生産能力16万トンの5億人民元(6,860万USD)のオーツ加工工場は、2025年末までにオーツベースのプロテインバーの生産を支援する見込みです。一方、プレミアム製品セグメントは2031年にかけて21.74%のCAGRで拡大すると予測されており、消費者が持続的なエネルギー、筋肉回復の改善、より高い満腹感などの機能的メリットを求めるようになるにつれ、マス市場の成長を上回る勢いです。

自動化バー成形ラインにおける国内生産能力のアップグレード

中国食品機械メーカーによると、中国の機器メーカーは時間当たり150〜1,200キログラムの生産能力を持つ自動化バー成形システムを供給しており、AIベースの品質検査とIoTを活用した予知保全を組み込むことでダウンタイムを15〜20%削減し、単位コストを18〜22%低減しています。PepsiCoの2024年に完成した13億人民元(1億7,900万USD)の陝西省工場と山東省での2万5,000トンのポテトチップス拡張は、スナック自動化に流入する投資規模を示しており、Mondelez Internationalの2024年2月に開設した北京の5,300万人民元(734万USD)のスマート倉庫ハブは、過去10年間に中国で投資された10億人民元以上の一部を形成しており、現地サプライチェーンの効率性への強い信頼を反映しています。Three Squirrelsも2024年にスナックバー、インスタント食品、飲料にわたる33のサブブランドへの展開を支援するための製造アップグレードに2億人民元(2,750万USD)を投じました。これらの動向は中堅ブランドの参入障壁を下げ、契約製造業者がTmallやJD.comなどのプラットフォーム向けにプライベートラベルプログラムを運営できるようにしており、これらのプラットフォームはブランド品より20〜30%安い自社ブランドのプロテインバーをテストしています。また、税制優遇や土地インセンティブを活用して新興スナック食品クラスターを構築する江蘇省、広東省、四川省などの地域の地方施策とも連携しています。

地方のスポーツ栄養補助金とイベントパイプライン

中国国務院によると、浙江省、江蘇省、広東省、四川省の地方当局は、マラソン、サイクリング大会、フィットネス展示会などの大規模参加型イベントに連動したスポーツ栄養補助金制度を導入しており、パートナー小売店でプロテインバーや回復スナックと交換できるバウチャーを提供しています。浙江省の2024年健康的な生活イニシアチブの下、登録ジム利用者とイベント参加者のスポーツ栄養購入を支援するために1億2,000万人民元(1,650万USD)が確保され、浙江省政府の報告によると、江蘇省スポーツ局は地方スポーツイベント中に機能性スナックに20%割引を展開するためにコンビニエンスストアチェーンと協力しました。これらの取り組みはブランド露出を高め、製品トライアルを促進しており、特に二線・三線都市でその効果が顕著です。米国農務省海外農業局のデータによると、これらの都市でのプロテインバーの認知度は15%未満であり、一線都市の35〜40%と比較して低い水準にあります[3]出典:米国農務省海外農業局、「中国食品加工原材料レポート2024」、FAS.USDA.GOV。一方、組織的な持久力イベントの数は増加し続けており、2024年には中国全土で1,800以上のマラソンや類似レースが開催され、2022年の1,200から増加しました。中国陸上競技協会によると、主催者はプロテインバーとエネルギーゲルを備えた栄養補給ステーションの設置を義務付けています。この成長するイベントインフラは、繰り返し需要を生み出し、機能的メリットについて消費者を教育するのに役立っており、オフライン小売が売上の70%以上を占めるもののeコマース流通がまだ限られている下位市場での採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・機能性表示に関する規制上の制約 | -1.5% | 全国、一線都市での厳格な執行 | 中期(2〜4年) |

| 原材料コストの変動(ナッツ、ホエイ、植物性タンパク質) | -2.1% | 全国、輸入依存メーカーへの影響が大きい | 短期(2年以内) |

| 一線都市以外での消費者認知の限界 | -1.8% | 三線・四線都市、農村部 | 長期(4年以上) |

| 偽造品・並行輸入品によるブランドエクイティの毀損 | -1.2% | 全国、二線・三線都市に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・機能性表示に関する規制上の制約

中国のスポーツ栄養に関する規制の枠組みは、国家市場監督管理総局(SAMR)が主導する二重トラックアプローチを中心に構成されており、新成分の市販前承認を義務付け、2027年3月に施行予定のGB 28050-2025栄養表示基準を満たす製品にのみタンパク質含有量の表示を認めています[4]出典:国家市場監督管理総局、「GB 28050-2025栄養表示基準」、SAMR.GOV.CN。同時に、GB 7718-2025は完全な成分の透明性を義務付け、健康関連の表示を承認リストに限定しており、国家薬品監督管理局(NMPA)に提出された臨床的証拠によって裏付けられない限り、「筋肉増強」や「脂肪燃焼」などの表示を禁止しています。大豆タンパク質アイソレートとホエイプロテインは2023年に原材料カタログに含まれ、乳製品ベースのプロテインバーの承認プロセスが簡素化されましたが、エンドウ豆や米のアイソレートなどの植物由来タンパク質は依然として個別に審査されることが多く、製品の市場投入が6〜12ヶ月遅延することがあります。さらに、税関総署(GACC)令第248号は輸入プロテインバーの海外製造施設の登録を義務付けており、サプライチェーンのリードタイムが3〜6ヶ月延長され、NMPAとの関係が確立された国内メーカーに優位性をもたらしています。これらの規制は総じて、処方変更や発売遅延に直面するブランドの利益率を約8〜12%圧迫する一方、基準を満たすことができない競合他社から市場シェアを獲得できる立場にある準拠企業にとっては有利に働きます。

原材料コストの変動(ナッツ、ホエイ、植物性タンパク質)

2025年9月、ホエイプロテイン濃縮物は1ポンド当たり1.35〜1.80USDで取引され、乾燥ホエイ価格は2024年の1ポンド当たり0.435USDから2025年には0.400USDに下落しており、米国農務省農業マーケティングサービスによると、世界的な乳製品の供給過剰を反映しています。それにもかかわらず、中国国内のホエイ価格は2024年末に乳児用粉ミルクとスポーツ栄養からの強い需要により上昇し、輸入パリティを15〜20%上回るプレミアムが生じ、乳製品ベースのプロテインバーのマージンを圧迫しました。2025年に市場の35.93%を占めたナッツベースのバーは、アーモンド価格が1ポンド当たり3.50USDを超えると5〜8%のマージン圧力に直面し、ブランドはピーナッツやカシューナッツへの代替を余儀なくされ、味の変化というリスクを伴います。一方、エンドウ豆や米のアイソレートなどの植物性タンパク質は、持続可能な調達成分への消費者需要が高まる中でも、1グラム当たりのコストがホエイより20〜30%高く、OECD-FAO農業見通しによると、その使用は主にプレミアム製品に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーが機能的差別化によって市場を支配

プロテインバーは2025年に市場の80.12%を支配し、2031年にかけて21.45%のCAGRで成長すると予測されており、中国の消費者に好まれるチョコレート、ヨーグルト、ヘーゼルナッツなどのフレーバーで味の障壁を克服しながら、1食当たり15〜20グラムのタンパク質を提供できる能力によって牽引されています。対照的に、エネルギーバー、シリアルバー、フルーツ&ナッツバーは残りのシェアを占めていますが、プロテインバーの機能性成分イノベーションと多機会の汎用性に欠けるため、成長は緩やかです。2024年1月に発売されたMars Chinaの低グリセミック指数Snickersはこのトレンドを示しており、砂糖を40%削減し機能性食物繊維を加えることで、従来の菓子の機会ではなく、仕事の休憩やトレーニング前の消費のための持続的なエネルギーをサポートしています。

エネルギーバーは持久力アスリートやマラソン参加者の間で引き続き人気があり、浙江省と江蘇省の地方スポーツ栄養補助金が小売店で利用できる形で支援しています。シリアルバーはプレミアム化の課題に直面しており、子供やカジュアルなスナッキングに適した低タンパク質・高炭水化物の選択肢として認識されています。フルーツ&ナッツバーはオーガニックとクリーンラベルセグメントに対応しており、20〜30%の価格プレミアムを獲得していますが、賞味期限が短く(プロテインバーの12〜18ヶ月に対して6〜9ヶ月)、アーモンドやヘーゼルナッツの価格高騰時には原材料コストが高くなります。Glanbiaの2024年調査では、プロテインバー消費者の52%がトレーニング前後に摂取し、33%がテレビ視聴やゲーム中に、31%が仕事の休憩スナックとして利用しており、エネルギーバー(トレーニング前)やシリアルバー(朝食や子供のスナック)よりも幅広い用途を持つことが示されています。このセグメントの優位性は、2024年にThree Squirrelsのオンライン販売の大部分を牽引したDouyin、Pinduoduoなどのeコマースプラットフォームによって強化されており、これらのプラットフォームはライブストリーミングキャンペーンでプロテインバーのような高マージン・高エンゲージメント製品を優先し、認知度とトライアル率を高めています。

原材料ベース別:乳製品イノベーションがナッツベースの既存製品を凌駕

ナッツベースのバーは2025年に市場の35.93%を占めましたが、乳製品・プロテインベースのバリアントは2031年にかけて20.94%のCAGRで成長すると予測されており、より高いタンパク質含有量(ナッツベースバーの8〜12グラムに対して1食当たり18〜22グラム)と味の障壁を克服するなめらかな食感への消費者需要によって牽引されています。Yili Groupのホエイプロテインアイソレーションとヒトミルクオリゴ糖(HMO)開発への注力は、免疫、消化器の健康、筋肉回復を重視する消費者向けに2026年に腸内環境志向のプロテインバーを発売する位置付けにあり、Mengniu Dairyはマイコプロテインと乳タンパク質のイノベーションを推進しています。米国農務省海外農業局によると、年間生産能力16万トンを持つ江蘇省のPepsiCoの5億人民元(6,860万USD)のオーツ施設は、2025年末までにオーツベースのプロテインバーを供給し、フレキシタリアン食に訴求するために植物性と乳製品タンパク質をブレンドします。グラノーラ・オーツベースのバーはPepsiCoのセグメントプレゼンスに支えられ、ホットシリアル市場とともに拡大しています。

デーツベースのバーはニッチなままであり、中東や地中海の食文化トレンドの影響を受けた一線都市に集中しています。一方、ナッツ、乳タンパク質、オーツ、デーツを組み合わせたハイブリッドバーは、フレーバーの複雑さと機能的メリットにより最も急成長しているサブセグメントの一つです。中国のナッツ消費量は増加すると予測されており、ナッツベースのバーへの長期的な需要を支えていますが、アーモンドやヘーゼルナッツの価格変動により、メーカーはピーナッツやカシューナッツへの代替を余儀なくされ、味の変化による消費者の不満リスクが生じています。「その他」カテゴリーには、種子ベース(チア、亜麻)や豆類ベース(ひよこ豆、レンズ豆)のバーが含まれており、より小さなシェアを占めていますが、ビーガンおよびアレルゲンフリー製品に焦点を当てたスタートアップの研究開発を引き付けています。

価格帯別:マス優位の中でプレミアムが台頭

マス帯のプロテインバーは2025年に市場の78.15%を占めましたが、プレミアム製品はより速く成長しており、2031年にかけて21.74%のCAGRを記録しています。Z世代とミレニアル世代がクリーンラベル、低グリセミック指数、または植物性製品に30〜50%多く支払う意欲を示しているためです。プレミアムバーは通常1個当たり8〜15人民元(1.10〜2.07USD)で、マス帯の3〜6人民元(0.41〜0.83USD)と比較して、1食当たり18〜22グラムのタンパク質、プロバイオティクス、コラーゲン、アダプトゲンなどの機能性成分、ウェルネス志向の消費者向けのサステナブルパッケージングによって高いコストを正当化しています。Three Squirrelsのプレミアムコーヒーやインスタント食品を含む33のサブブランドへの拡大はこの戦略を示しており、同社は2024年に1,062億人民元(14億6,000万USD)の売上を達成し、ロイターによると前年比49.3%増を記録しました。これは平均販売価格の上昇と多様化したチャネルによって牽引されています。Mars Chinaの低GI Snickersはマス帯のプレミアム端に位置付けられ、2024年1月の発売から6ヶ月以内にプロテインバー販売の12%を獲得し、機能的イノベーションが価格に敏感な消費者の間でも価格決定力を発揮できることを示しました。

マス帯製品はスーパーマーケットとハイパーマーケットを通じてスケールを活用しており、これらは2025年のチャネルシェアの41.47%を占め、高トラフィックの配置とマルチパックプロモーションでトライアルを促進しています。一方、2023年末時点で2万5,000店あり2025年までに3万店を超えると予想されるバルクスナック店は、二線・三線都市で1個2〜4人民元(0.28〜0.55USD)のシングルサーブのマス帯バーを提供し、米国農務省海外農業局によると認知度が15%未満のこれらの都市での参入障壁を下げています。プレミアム帯の成長は一線都市とオンラインプラットフォームに集中しています。2024年に8,070億人民元(1,110億USD)に達したDouyin のライブストリーミングeコマースは機能的メリットを強調し期間限定割引を提供する一方、TmallとJD.comのプライベートラベルイニシアチブは消費者データを活用してフレーバーとパッケージングを最適化した自社ブランドのプロテインバーを20〜30%割引でプレミアム空間に参入しています。

流通チャネル別:eコマースが従来の小売を破壊

米国農務省海外農業局によると、オンライン小売は2031年にかけて23.03%のCAGRで成長し、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、その他のチャネルを上回る勢いであり、Douyinの都市世帯普及率49%と健康製品販売でのJD.com超えによって牽引されています。スーパーマーケットとハイパーマーケットは2025年に依然として市場の41.47%を占めています。Three Squirrelsのチャネル戦略は2022年のオンライン60%・オフライン40%から2024年にはオフライン70%・オンライン30%にシフトし、プロテインバーがレジ近くや飲料冷蔵庫の近くに目立つように配置されているバルクスナック店やコンビニエンスアウトレットでの衝動買いを取り込むことを目指しています。コンビニエンスストアは多くの場合24時間営業という長い営業時間と、オフィスや住宅地への近接性を活かして、スーパーマーケットでは対応できない仕事の休憩や深夜のスナッキングの機会に対応しています。DouyinとPinduoduoは2024年のThree Squirrelsのオンライン販売の24.8%を占め、ライブストリーミングeコマースは従来のプラットフォームの5〜8%に対して2〜5%という低い手数料率を提供しており、ブランドがインフルエンサーとのコラボレーションや製品サンプリングにより多く投資できるようにしています。

ライブストリーミングキャンペーンはプロテインバーコンテンツに対して年間20億回以上の視聴を生み出し、使用機会(トレーニング前、仕事の休憩、夕食後)を示し、静的リスティングの2〜4%と比較して8〜12%のコンバージョン率をもたらす30〜40%の期間限定割引を提供しています。MeituanとEle.meを通じたインスタントリテールと同市配送サービスは、一線都市での購入から消費までの時間を30分以内に短縮し、コンビニエンスストアやバルクスナックアウトレットでの衝動買いを促進しています。一方、ジム、フィットネスクラブ、自動販売機、直接消費者向けサブスクリプションを含む「その他の流通チャネル」は小さなシェアを占めていますが、ジムがプロテインバーブランドと提携してロッカールームや受付エリアに自動販売機を設置し、トレーニング後の高い購買意欲を取り込むにつれて成長しています。

地理的分析

中国のスナックバー市場は地域によって大きな差異を示しており、米国農務省海外農業局によると、一線都市(北京、上海、広州、深圳)は人口の10%未満を占めるにもかかわらず、2025年の売上の不均衡なシェアを獲得しており、これは高い可処分所得、フィットネス普及率35〜40%、プロテインバーの認知度40%以上によって牽引されています。成都、杭州、南京、武漢などの二線都市は急速に拡大しており、浙江省、江蘇省、四川省の地方スポーツ栄養補助金がマラソンやサイクリングレースなどの大規模参加型イベントでリテールパートナーで利用できるバウチャーを提供することで支援されています。浙江省の2024年健康的な生活イニシアチブはスポーツ栄養補助金に1億2,000万人民元(1,650万USD)を割り当て、江蘇省スポーツ局は地方大会中にコンビニエンスストアと提携して20%割引を提供しました。三線・四線都市では、消費者認知度の低さ、eコマース物流の未発達、ブランドエクイティを毀損する偽造品や並行輸入品の蔓延により、採用が遅れています。

江蘇省、広東省、山東省、陝西省の製造拠点は自動化バー成形ラインとスマート倉庫への投資を引き付けています。PepsiCoの13億人民元(1億7,900万USD)の陝西省施設と5億人民元(6,860万USD)の江蘇省オーツ工場は2025年末までに東部・中部中国全域にプロテインバーとオーツベースのバーを供給し、Mondelez Internationalの5,300万人民元(734万USD)の北京インテリジェント倉庫は2時間以内の同市配送を支援します。Three Squirrelsの2024年の2億人民元(2,750万USD)の生産アップグレードにより、オフライン小売が70%を超えるもののeコマース物流が限られている二線・三線都市のバルクスナック店やコンビニエンスチェーンへの流通が可能になります。これらの動向は、タンパク質摂取と機能的栄養を重視し、中国国務院によると2030年までに7兆人民元(9,650億USD)のスポーツ産業を目指す地方インセンティブと連携した中国食品・栄養発展計画(2025〜2030年)と一致しています。

eコマースの普及率は地域によって異なります。Douyinは一線・二線都市の都市世帯の49%にリーチしていますが、三線・四線市場では20〜25%にとどまっており、TmallやJD.comなどのプラットフォームがより強力な物流と消費者信頼を維持しています。2025年までに3万店を超えると予測されるバルクスナック店は二線・三線都市に集中しており、新規消費者のトライアルを促すために1個2〜4人民元(0.28〜0.55USD)のシングルサーブのプロテインバーを提供しています。MinosoやYonghuiなどのディスカウント小売業者はスナックバーの品揃えを拡大し、マス帯製品が主流の価格に敏感な二線都市で市場シェアを獲得しています。一方、偽造品や並行輸入バーは三線・四線都市で依然として蔓延しており、NMPA承認の表示とGB 28050-2025準拠を強調した教育キャンペーンと小売パートナーシップを通じて、準拠した国内メーカーがシェアを獲得する機会を生み出しています。

競合環境

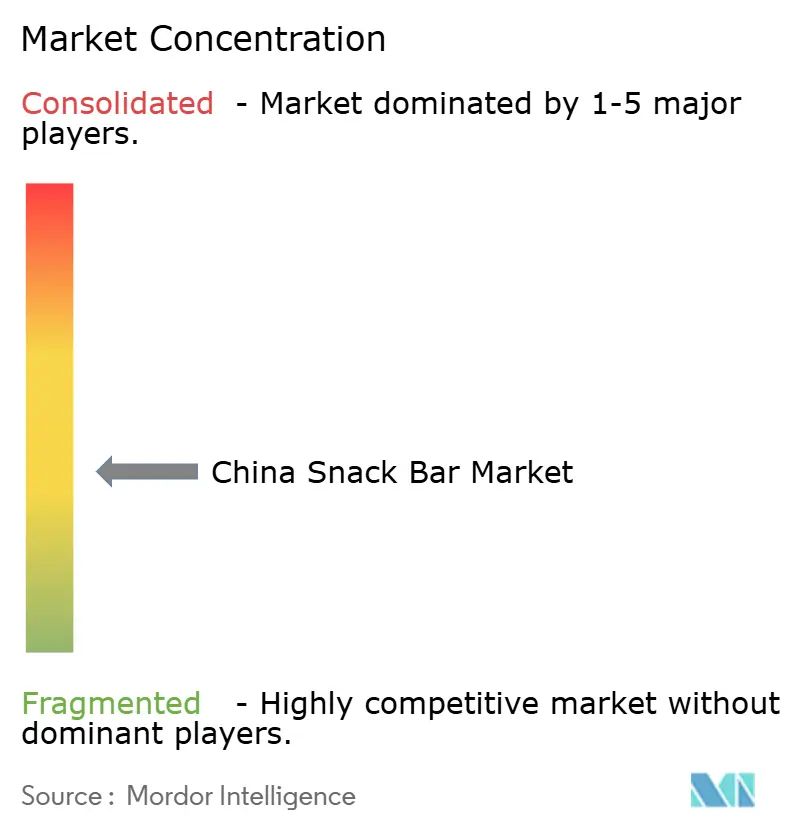

中国のスナックバー市場は引き続き中程度に分散しており、上位5社(Beijing Happy Energy Health Technology、Mars、General Mills、PepsiCo(Be & Cheeryを通じて)、Nestlé)が合計しても支配的なシェアには届かず、地方の専門業者やeコマースネイティブの挑戦者が地方補助金、自動化、ライブストリーミングパートナーシップを通じて成長する余地が相当残っています。競争戦略はますます二極化しており、MarsやNestléなどの多国籍企業はMarsの低GI SnickersやNestléの天津にあるHarvest Gourmet植物性施設に代表される機能性成分イノベーションとプレミアムポジショニングを重視する一方、Three SquirrelsやBestoreなどの国内ブランドはチャネル多様化と積極的なサブブランド拡大に注力しており、Three Squirrelsは飲料、コーヒー、ペットフード、インスタント食品を含むカテゴリーにわたる33のサブブランドに展開し、ロイターによると2024年に前年比49.3%増の1,062億人民元(14億6,000万USD)の売上を報告しています。

Yili GroupとMengniu Dairyも、乳タンパク質イノベーション、ホエイアイソレーション技術、100万以上の小売拠点にわたる広大な流通ネットワークを活用して、中国の1,158億人民元(160億USD)の乳製品市場内で機能性スナックをクロスセルすることでプロテインバー分野に参入しています。三線・四線都市での普及率が低い地域や、食事制限とサステナビリティに焦点を当てた消費者に対応するビーガン、アレルゲンフリー、ケトフレンドリーバーなどのニッチセグメントには、依然として大きなホワイトスペースの機会が残っています。テクノロジーが競争を再形成しており、Douyinの都市世帯リーチ49%と健康製品販売でのリーダーシップにより、小規模ブランドが静的リスティングの2〜4%に対して8〜12%のコンバージョン率をもたらすインフルエンサー主導のライブストリーミングを通じて従来の小売をバイパスできるようになっています。米国農務省海外農業局によると、

PepsiCoの2022年の中国栄養学会とのパートナーシップは、SAMRの規制の枠組みの中でBe & Cheery向けの科学的根拠に基づく製品開発をさらに強化しており、時間当たり150〜1,200キログラムの生産能力を持つAI品質管理とIoTメンテナンスを備えた自動化バー成形機器の進歩は、単位コストを18〜22%削減し、TmallとJD.comにサービスを提供する中堅ブランドとプライベートラベルメーカーの参入障壁を下げています。同時に、eコマースネイティブのスタートアップは、DouyinやXiaohongshuなどのプラットフォームで塩漬け卵黄、抹茶、黒ごまなどの限定版ローカルフレーバーを発売し、数週間以内に需要を測定し、検証後にのみスケールアップすることで、従来の12〜18ヶ月の開発タイムラインと比較して在庫リスクを大幅に削減し、従来のサイクルを破壊しています。

中国スナックバー産業リーダー

Beijing Happy Energy Health Technology Co. Ltd

General Mills Inc.

Mars Incorporated

PepsiCo Inc.

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NestléはHsu Fu Chi(Fenghua Food)を非公開の金額で買収し、二線・三線都市にわたる菓子・スナックバーメーカーの流通ネットワークと、中国南部で人気のデーツベースおよびナッツベースのバーのポートフォリオへのアクセスを獲得しました。

- 2025年3月:Three Squirrelsは香港での新規株式公開計画を発表し、コーヒーブランド

Second Brain

を立ち上げ、60の在庫管理単位で飲料に参入し、2027年までにコーヒー売上で20億人民元(2億7,500万USD)を目標としています。 - 2025年1月:PepsiCoの江蘇省にある年間16万トンの生産能力を持つ5億人民元(6,860万USD)のオーツ生産施設がオーツベースのプロテインバーの生産を開始し、フレキシタリアン消費者に訴求するために植物性と乳製品タンパク質をブレンドし、Be & Cheeryの小売ネットワークを通じた初期流通を行っています。

- 2024年6月:PepsiCoは陝西省での13億人民元(1億7,900万USD)の施設を完成させ、山東省でポテトチップスの生産能力を2万5,000トン拡張し、スナック食品自動化と地域サプライチェーン最適化への資本コミットメントを示しました。

中国スナックバー市場レポートの範囲

スナックバーは、食事の合間に素早いエネルギー、栄養、または満腹感を提供するために設計されたバー形状の便利な即食食品です。本レポートは中国スナックバー市場を即食栄養・機能性スナックバーの商業的環境として定義し、製品タイプ(シリアルバー、エネルギーバー、プロテインバー、フルーツ&ナッツバー)、原材料ベース(ナッツベース、グラノーラ/オーツベース、デーツベース、乳製品/プロテインベース、ハイブリッドブレンド、その他)、価格帯(マスとプレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネル)にわたってその範囲を分析します。

| シリアルバー |

| エネルギーバー |

| プロテインバー |

| フルーツ&ナッツバー |

| ナッツベースのバー |

| グラノーラ/オーツベース |

| デーツベース |

| 乳製品/プロテインベース |

| ハイブリッドブレンド |

| その他 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | シリアルバー |

| エネルギーバー | |

| プロテインバー | |

| フルーツ&ナッツバー | |

| 原材料ベース別 | ナッツベースのバー |

| グラノーラ/オーツベース | |

| デーツベース | |

| 乳製品/プロテインベース | |

| ハイブリッドブレンド | |

| その他 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

市場の定義

- ミルクチョコレートとホワイトチョコレート - ミルクチョコレートは、ミルク(粉ミルク、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖質、砂糖不使用バリアントが範囲に含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子として表示された硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本成分とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で結合したスナックです。範囲には、米、オーツ、トウモロコシなどのシリアルを結合シロップと混ぜて作ったスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘みを付けたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上という最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディです。 |

| トフィー | 砂糖とバターを煮詰めて作られる、硬くて噛み応えのある、多くの場合茶色の菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーはバー形状の食品で、シリアルと通常は乾燥フルーツやベリーを圧縮して作られ、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはデーツをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーを加えたものが多いです。 |

| NCA | 全米菓子協会(NCA)は、チョコレート、キャンディ、ガム、ミントおよびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造基準(CGMP)は、関連機関が推奨するガイドラインに準拠した製造基準です。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどのくらいゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌したホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%以上となります。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリエス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会 - ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義する規制の集合です。 |

| FASFC | 食品チェーン安全連邦機関(FASFC) |

| ペクチン | 果物や野菜から得られる天然物質で、菓子にゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品です。 |

| コーシャ認証 | この認証は、成分、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨1日摂取量(RDD) |

| グミ | フルーツ風味が付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 移動中にエネルギーを提供するために設計された、炭水化物とカロリーが高いスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関(BFSO) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能にわたって選択され、調査対象市場の全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム