小麦粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

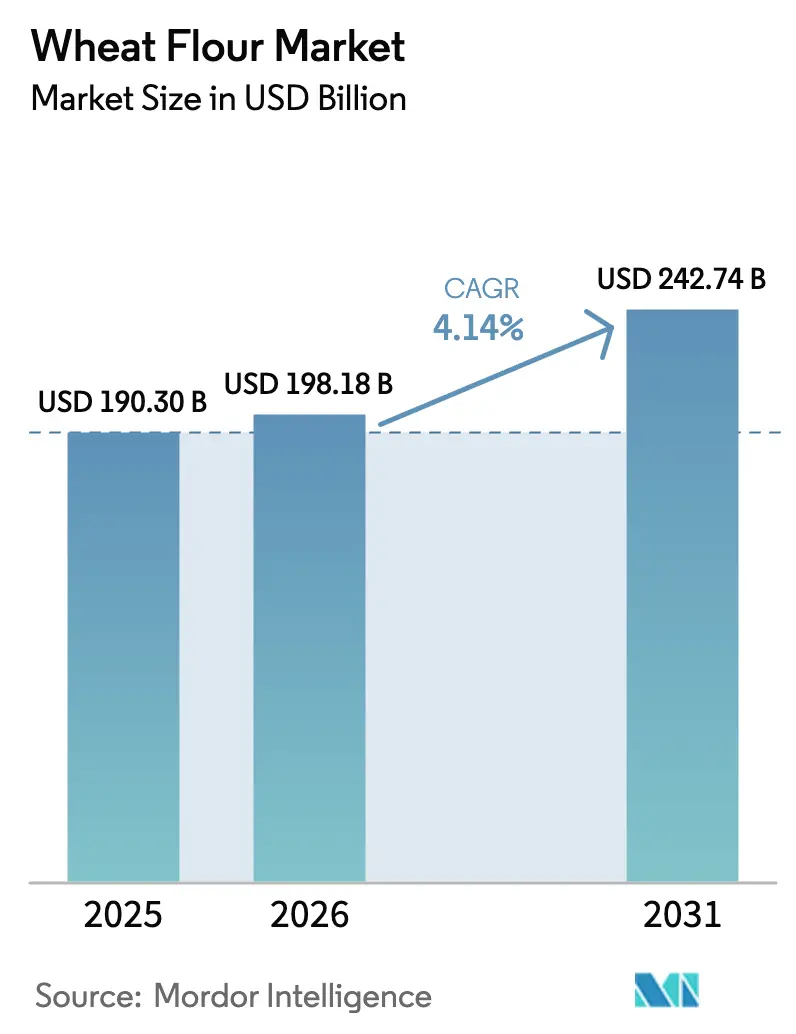

| 市場規模 (2026) | 198.18 十億米ドル |

| 市場規模 (2031) | 242.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小麦粉市場分析

世界の小麦粉市場規模は、2025年の1,903億USDから2026年には1,981億8,000万USDに成長し、2026年から2031年にかけての年平均成長率(CAGR)4.14%で、2031年までに2,427億4,000万USDに達すると予測されています。世界の小麦粉市場は、ベーカリー製品、麺類、パスタ、即食食品などの主食生産における重要な役割に支えられ、安定した成長を示しています。この成長は、人口密度の高い新興経済国において特に顕著であり、フードサービスおよび給食チャネルからの需要増加によって後押しされています。多目的小麦粉は、産業用および家庭用セグメントにわたる幅広い用途により市場を支配しています。一方、全粒粉およびオーガニック小麦粉の各種バリアントは、健康意識の高まりと食品のプレミアム化に後押しされ、勢いを増しています。競争環境は中程度に分散しており、大規模な垂直統合型製粉業者が調達・流通の効率性を活用しています。小規模な専門業者は、石臼挽きやクリーンラベル処方などの付加価値提案によって差別化を図っています。高度な製粉技術と品質監視システムが重要なパフォーマンス推進要因となりつつあり、市場の競争ダイナミクスをさらに形成しています。

主要レポートのポイント

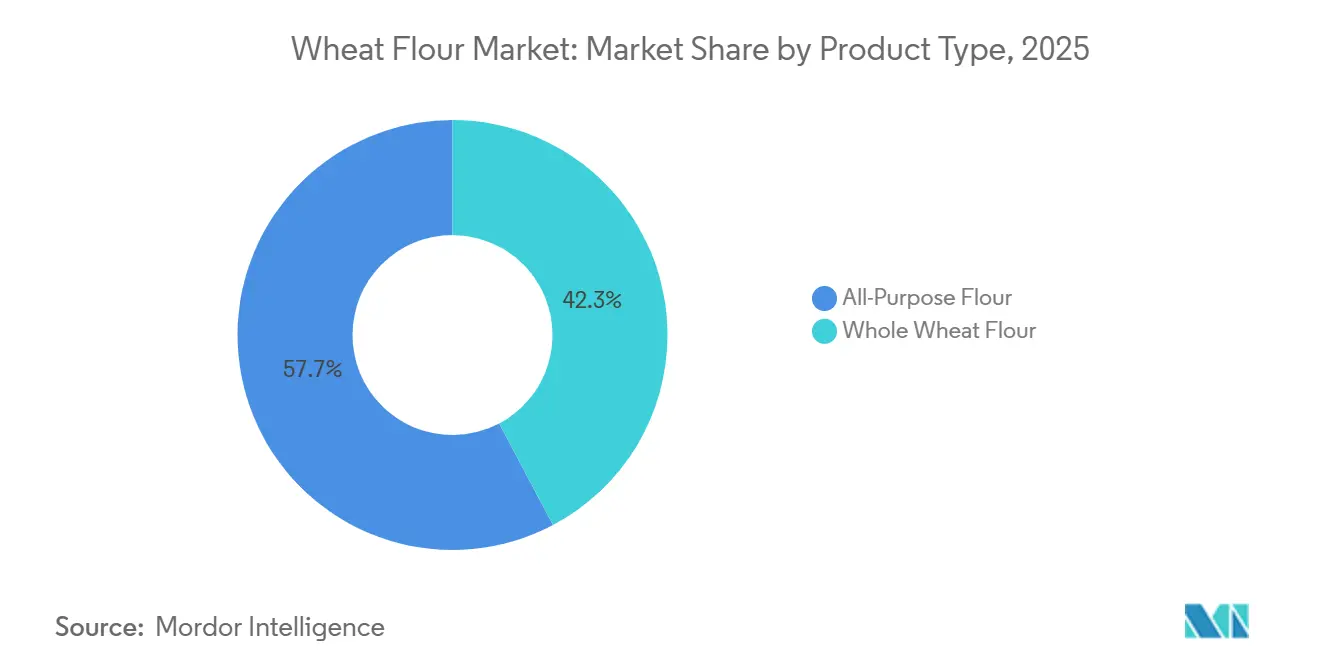

- 製品タイプ別では、多目的小麦粉が2025年の小麦粉市場シェアの57.74%を占め、全粒小麦粉は2031年に向けて最速の5.03%のCAGRを記録しています。

- カテゴリー別では、従来型小麦粉が2025年の小麦粉市場規模の90.86%を占め、オーガニック小麦粉は2031年にかけて7.21%のCAGRで成長すると予測されています。

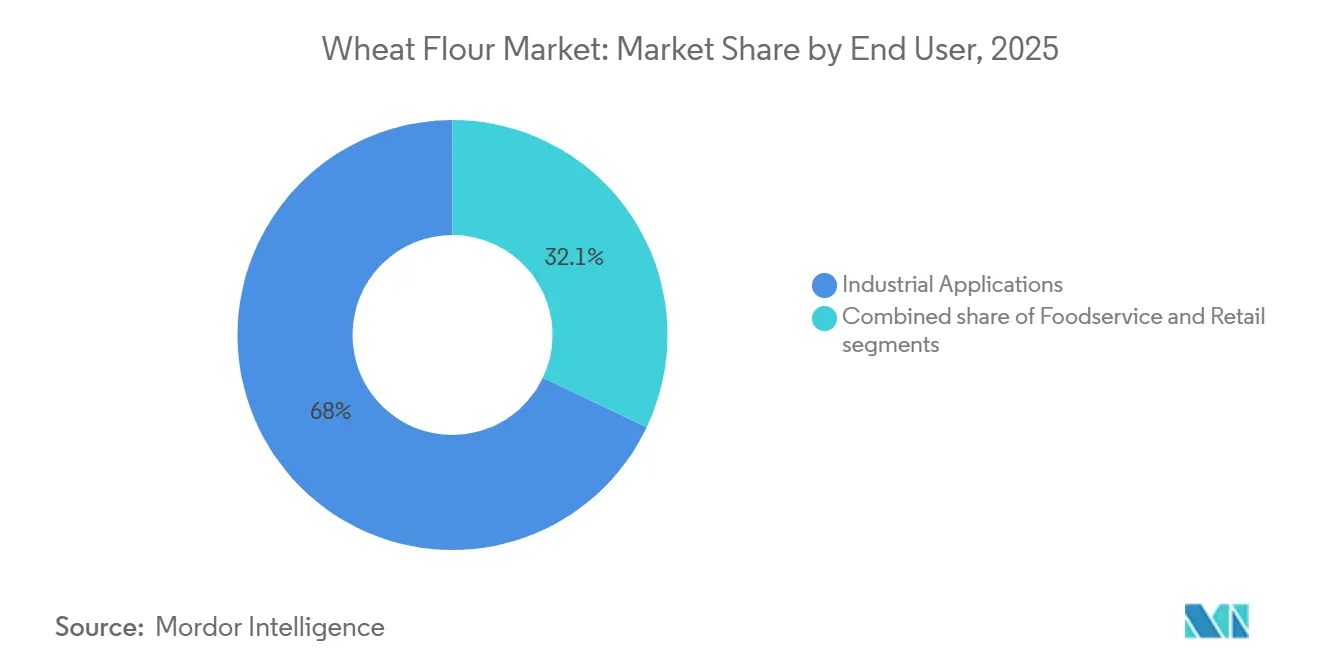

- エンドユーザー別では、産業加工が2025年の小麦粉市場シェアの67.95%をリードし、フードサービス・HoReCaセグメントは2031年に向けて5.86%のCAGRで拡大すると予測されています。

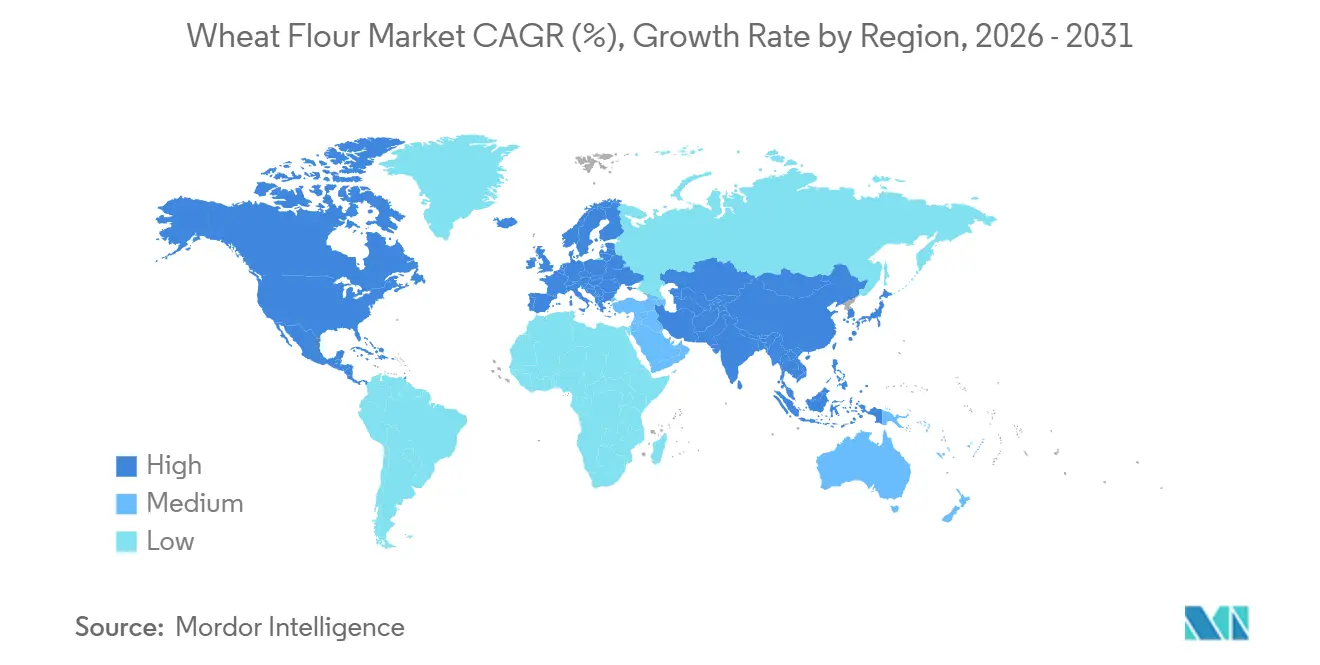

- 地域別では、アジア太平洋が2025年の小麦粉市場の43.42%を占め、中東・アフリカ地域が6.88%のCAGRで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小麦粉市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリーおよび即食食品への需要増加 | +0.9% | アジア太平洋および中東・アフリカに集中するグローバル | 中期(2〜4年) |

| 小麦ベースのスナックおよび利便性食品の消費増加 | +0.7% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 栄養上の利点のための強化小麦粉の採用増加 | +0.6% | 中東・アフリカ、南アジア、一部のラテンアメリカ市場 | 長期(4年以上) |

| 消費者の間でのホームベーキングへの関心の高まり | +0.3% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 製粉・加工における技術的進歩 | +0.5% | 北米・欧州が主導し、アジア太平洋に拡大するグローバル | 長期(4年以上) |

| フードサービス、HORECA、および給食セクターの拡大 | +0.8% | アジア太平洋、中東・アフリカ、南米都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび即食食品への需要増加

世界の小麦粉市場は、都市化、共働き世帯の増加、および一貫した小麦粉品質を必要とするクイックサービスレストランの拡大に後押しされたベーカリーおよび即食製品への需要増加により成長しています。2024年、米国の一人当たり小麦粉消費量は128.9ポンドに達し[1]出典:Baking Business、「2024年の一人当たり小麦粉消費量は緩やかに増加」、www.bakingbusiness.com、消費者が効率的な大規模産業用小麦粉加工を必要とする利便性食品へと嗜好をシフトしていることを示しています。冷凍生地、半焼きパン、常温保存可能なフラットブレッドなどの即食フォーマットは、自動化された生産プロセスに合わせたタンパク質レベルと添加物が制御された特殊小麦粉ブレンドの採用を促進しています。中国やインドなどの主要市場では、大規模な産業用ベーカリーがサプライヤーベースを合理化し、トレーサビリティを確保し、厳格な食品安全基準を満たすことができる製粉業者を優先しており、多くの場合バルク配送能力が求められています。このトレンドは競争を激化させており、小規模な地域製粉業者は認証要件と数量コミットメントを満たすことに課題を抱え、世界のサプライチェーン内での垂直統合型穀物加工業者の地位を強化しています。

小麦ベースのスナックおよび利便性食品の消費増加

世界の小麦粉市場は、小麦ベースのスナックおよび利便性食品の消費増加に後押しされて成長しています。消費者のライフスタイルの変化と外出先での食事習慣の台頭が、先進国および新興市場の両方でパスタ、麺類、クラッカー、プレッツェル、ベイクドチップスなどの製品への需要を促進しています。アジア太平洋地域では、インスタント麺および関連製品への強い嗜好が特殊小麦粉ブレンドへの需要を維持しています。北米および欧州では、ベーカリー製品やクリーンラベルスナックオプションへのシフトが、大幅に改変された原材料を小麦粉に置き換える動きを促進しています。米国小麦協会のレポートによると、2024年の世界の小麦消費量は約8億メートルトンに達しました[2]出典:米国小麦協会、「世界の小麦消費量の合計」、www.uswheat.org。この移行は製品仕様も再形成しており、スナックメーカーはより明るい色、改善されたテクスチャー、および一貫した加工性能を持つ小麦粉を求めています。これらの需要に応えるため、製粉業者は高度な精製、分離、および気流分級技術を採用しています。最新の多段階製粉インフラと強力な技術的専門知識を持つ企業は、長期的な供給契約を確保するのに有利な立場にあります。一方、加工能力が限られた従来型製粉業者は、大規模スナックメーカーの進化する品質基準を満たすための競争圧力が増しています。

栄養上の利点のための強化小麦粉の採用増加

強化小麦粉市場は、政府や保健機関が欠乏症に対処するための栄養基準の強化を優先するにつれて、大幅な成長を遂げています。多くの国が現在、小麦粉への鉄分、葉酸、亜鉛、ビタミンB群などの栄養素の添加を義務付けています。世界各国の政府が強化小麦粉の使用を促進するための政策を実施しています。インドでは、インド食品安全基準局(FSSAI)が食品強化資源センター(FFRC)イニシアチブの下、小麦粉の強化基準を義務付けています[3]出典:インド食品安全基準局、「食品安全基準(食品の強化)規則、2018年」、www.fssai.gov.in。この規制上の変化により、製粉業者はプレミックスの調達、精密な投与量の調整、および厳格な品質試験を実施することが求められており、生産コストが増加する一方で、公共調達契約や開発金融支援を確保する機会も生まれています。強化小麦粉はこうして市場における戦略的差別化要因として台頭しています。ユニセフや栄養改善のためのグローバルアライアンスなどの組織との戦略的パートナーシップにより、サハラ以南のアフリカや南アジアなどの地域の製粉業者が技術力を強化し、サプライチェーンを安定させることが可能になっています。これらの動向は、強化小麦粉を重要な公衆衛生ソリューションとして、また小売・給食市場における競争上の優位性として位置付けています。

製粉・加工における技術的進歩

世界の小麦粉市場は、製粉・加工における技術的進歩に後押しされた変革を遂げています。自動化とスマートシステムは、労働力不足に対処するだけでなく、一貫した品質を確保しています。大規模製粉業者は、リアルタイムモニタリング、機械学習、および予知保全を統合したプラットフォームを活用しています。この統合により、効率の最適化、ダウンタイムの最小化、および多国籍食品加工業者が求める均一な仕様を満たす小麦粉の生産が可能になっています。このような革新は長期的な運営コストの削減につながり、特に大量契約の確保において競争力を高めています。対照的に、南米やアフリカなどの地域の小規模製粉業者は課題を抱えています。手動サンプリングと遅延した品質フィードバックへの依存が技術格差を生み出し、現代のサプライチェーンの厳格な要求を満たす能力を妨げています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小麦生産における価格変動と気候の影響 | -0.8% | 黒海地域、南米、オーストラリアで深刻なグローバル | 短期(2年以内) |

| グルテンフリー代替品への消費者嗜好の高まり | -0.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 代替小麦粉からの競争激化 | -0.4% | 北米、欧州、アジア太平洋の富裕層市場 | 中期(2〜4年) |

| 小麦粉の保管上の課題と限られた賞味期限 | -0.3% | サハラ以南のアフリカ、東南アジア、湿潤熱帯地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小麦生産における価格変動と気候の影響

小麦価格の変動と気候変動が小麦生産に与える影響の拡大が、世界の小麦粉市場に大きな制約をもたらしています。干ばつや洪水などの異常気象が供給の一貫性を乱し、原材料の入手可能性に急激な変動を引き起こしています。これらの予測不可能な価格変動は、構造化された調達戦略、価格ヘッジメカニズム、または長期的な調達契約を持たない中小規模の事業者に対して、製粉マージンに相当な圧力をかけています。場合によっては、これらの課題が投入コストの高騰期における一時的な操業停止につながっています。さらに、気候関連の混乱の頻度の増加が従来の供給サイクルの信頼性を損ない、下流の食品メーカーにとっての生産計画、在庫管理、および安定した価格設定を複雑にしています。その結果、持続的な収益性は、強固な財務リスク管理、多様化された調達戦略、および穀物バリューチェーン全体にわたるより強固な統合にますます依存するようになっており、市場における資本力の低いプレーヤーに競争上の不利をもたらしています。

グルテンフリー代替品への消費者嗜好の高まり

グルテンフリー代替品への消費者需要の増加が、世界の小麦粉市場に大きな課題をもたらしています。医学的必要性よりもライフスタイルの嗜好に主に後押しされたこのシフトは、プレミアム小売チャネルを変革しています。パン、パスタ、ベーカリー製品などのグルテンフリー製品は、しばしばプレミアム価格帯を維持しており、従来型小麦粉に割り当てられていた棚スペースを徐々に置き換えています。このトレンドは北米および西欧で最も顕著であり、小売業者がグルテンフリーのポートフォリオを拡大しています。しかし、アジア太平洋や中東などの地域では、小麦ベースの主食への文化的依存と味・食感の受容性の問題から、採用は依然として限定的です。この進化する需要に対応するため、製粉業者は米、タピオカ、ジャガイモデンプンを使用した専用グルテンフリー生産ラインへの投資を行っています。これらの操業は厳格な認証基準に準拠するために別個の施設を必要とし、運営の複雑さとコストを増加させながら、市場内の競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多目的小麦粉の優位性にもかかわらず全粒粉が台頭

2025年、多目的小麦粉は世界の小麦粉市場において支配的な57.74%のシェアを占める見込みです。その汎用性は産業用ベーカリー生産、家庭料理、フードサービス用途にわたります。中立的な味、信頼性の高いグルテン形成、および一貫した加工性能により、多目的小麦粉はパン、麺類からパスタ、フラットブレッドまで多様な製品の定番の選択肢となっています。一方、全粒小麦粉は勢いを増しており、2026年から2031年にかけて5.03%のCAGRが予測されています。この急増は主に健康志向の消費者と食物繊維の支持者によって後押しされており、食品メーカーや小売業者が製品の全粒穀物含有量を増やすよう促しています。多くの企業は、特にパッケージパンやトルティーヤセグメントにおいて、これらの製品を「クリーンラベル」および「100%全粒穀物」として積極的に表示しています。

しかし、全粒小麦粉のより高いふすまと胚芽の含有量は課題をもたらします。これには、賞味期限の短縮、暗い色合い、および密度の高いテクスチャーが含まれ、これらすべてが消費者の受容性と加工効率に影響を与える可能性があります。これらの障壁に対処するため、製粉業者は超微粉砕や制御された熱処理などの最先端の手法に転換しています。これらの技術は、小麦粉の栄養上の利点を保持しながら、テクスチャー、安定性、および機能性を向上させることを目的としています。全粒粉バリアントの人気が高まっているにもかかわらず、多目的小麦粉は精製された特性が最重要視される用途において不可欠であり続け、大規模な産業環境におけるその地位を確固たるものにしています。

カテゴリー別:オーガニックの加速が従来型の規模に挑戦

2025年までに、従来型小麦粉は90.86%のシェアで世界の小麦粉市場を支配すると予想されています。この優位性は、コスト効率、大規模な入手可能性、および一貫した品質と価格競争力が重要な購買要因となっている小売、フードサービス、産業用食品加工セクターにわたる広範な用途によって後押しされています。対照的に、オーガニック小麦粉は予測期間(2026年~2031年)中に7.21%のCAGRで成長すると予測されており、健康上の利点、持続可能性、およびクリーンラベル属性に関連する認証製品への消費者需要の増加に後押しされています。これらの要因により、ブランドはプレミアム価格を維持し、特に確立されたオーガニックサプライチェーンと小売ネットワークを持つ先進市場において市場ポジショニングを強化することができます。

しかし、オーガニック小麦粉の成長は、農業生産性の低下、調達コストの高さ、および厳格な認証要件を含む供給・運営上の課題によって制約されています。これらの要求は、分離された調達、トレーサビリティ、および専用の加工システムを必要とし、製粉業者にとって複雑さを増し、スケーラビリティを制限しています。これらの課題にもかかわらず、オーガニック小麦粉は準拠したサプライチェーンを管理できる企業にとって高付加価値の機会を提供しています。一方、従来型小麦粉はその手頃な価格と大規模・大量用途への適合性により市場リーダーシップを維持しています。

エンドユーザー別:産業の優位性がフードサービスの混乱に直面

2025年、産業加工は世界の小麦粉市場の67.95%を占めると予測されています。この優位性は、自動化された生産のための一貫した品質、制御されたタンパク質レベル、および厳格な食品安全基準への準拠を求めるベーカリー、パスタ、麺類、スナック、即食セグメントの大規模メーカーの要件に起因しています。主要な地域にわたって主食ベーカリー製品が大量消費を促進し続ける一方、パスタや麺類向けの用途特化型小麦粉は技術的に高度な製粉業者との長期的な供給契約を促進し、セグメントの市場ポジションをさらに強化しています。

2026年から2031年の予測期間中、フードサービスおよびHoReCaセクターは、外食の回復と信頼性の高いジャストインタイム配送ソリューションを備えたカスタマイズされた小麦粉フォーマットへの需要増加に後押しされ、5.86%のCAGRで成長すると予想されています。家庭用小売は、特にeコマースプラットフォームと直接消費者エンゲージメントを通じて、ブランド認知度の向上とプレミアムマージンの達成のための戦略的チャネルであり続けています。さらに、飼料セグメントは低品質の産出物の出口を提供し、市場全体の価値への貢献が限られているにもかかわらず、運営効率を支援しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋は小麦粉市場を支配し、43.42%のシェアを保有しており、ベーカリー、麺類、利便性食品産業の成長を支える大規模な小麦生産と輸入依存によって後押しされています。急速な都市化と可処分所得の増加が、パッケージ化・加工された小麦ベース製品への消費者嗜好をシフトさせ、技術的に高度な製粉業者に機会を創出しています。日本や韓国などの成熟市場は、プレミアムおよび特殊小麦粉を通じた価値成長を経験しています。定期的な気候関連の生産変動にもかかわらず、オーストラリアは地域における重要な小麦供給国であり続けています。

中東およびアフリカは、予測期間(2026年~2031年)中に6.88%のCAGRで成長すると予測されており、強力な人口増加、都市化、および小麦粉への一貫した需要を確保する政府支援のパン消費プログラムによって支えられています。複数の国における高い輸入依存が製粉・再輸出活動を維持しており、トルコが主要な加工ハブとして機能しています。しかし、サハラ以南のアフリカの一部では、インフラと電力の制約により運営効率が引き続き妨げられています。

成熟市場である北米および欧州は安定した消費パターンを示しており、成長は主にオーガニック、全粒穀物、その他の付加価値小麦粉への需要と、フードサービスセクターの回復によって後押しされています。南米では、都市化の進展と食生活トレンドの変化がベーカリーおよびパスタ製品への需要増加を促進しています。しかし、経済的な不安定さが定期的な不確実性をもたらす一方、主要都市の小規模市場は徐々に拡大しています。

競争環境

世界の小麦粉市場は中程度の分散を示しています。競争環境は、多様な戦略を用いて市場シェアを拡大しようとする多数の地域・グローバルプレーヤーの存在によって定義されています。Archer Daniels Midland Company、General Mills Inc.、Bunge Global SAなどの著名な企業は、強力なブランドエクイティと広範な流通ネットワークを確立しています。これらの主要プレーヤーは、リソースを活用してイノベーションを推進し、進化する消費者需要に対応するために強化小麦粉やグルテンフリー代替品などの製品を導入しています。

近年、研究開発への投資と戦略的パートナーシップが、市場ポジションを強化しようとする企業にとって重要なアプローチとして台頭しています。例えば、General Mills Inc.は全粒穀物やオーガニックバリアントを含むより健康的な小麦粉オプションを開発するために研究開発にリソースを積極的に投入しており、栄養価の高い食品製品への需要の高まりに対応しています。これらの戦略的イニシアチブは市場プレゼンスを高めるだけでなく、プライベートブランドや地元メーカーからの競争の激化を軽減することも可能にしています。

競争ダイナミクスは、製粉技術の進歩と新興経済国における小麦粉需要の増加によってさらに影響を受けています。例えば、インドや中国などのアジア太平洋地域の国々では、人口拡大と食生活習慣の変化により需要が大幅に成長しています。これに対応して、企業はこれらの高成長市場での生産能力の拡大と流通ネットワークの強化に向けた投資を拡大しています。さらに、強化・特殊小麦粉製品を選択する健康志向の消費者の増加トレンドが、市場参加者に新たな成長機会を創出しています。市場が進化するにつれて、これらのトレンドに効果的に適応し、戦略的イニシアチブを実施する企業は競争上の優位性を獲得し、長期的な成長を達成するのに有利な立場にあります。

小麦粉業界のリーダー

Ardent Mills LLC

General Mills Inc.

Archer Daniels Midland Company

Bunge Global SA

Bob's Red Mill Natural Foods, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:ミシガン州最大の製粉業者であるKing Milling Co.が、製粉複合施設に最先端の6階建て、3万5,000平方フィートのコンクリート製製粉工場を公開しました。1日あたり8,000cwt(センタウェイト)の小麦粉生産能力を持つこの高度な施設は、運営能力を強化し、地域の製粉市場における同社の競争上の地位を強化しています。

- 2024年8月:Ardent Millsがコロラド州コマースシティの製粉工場の近代化・拡張計画を発表しました。この戦略的イニシアチブは、運営効率を高め、成長する顧客基盤の需要を満たすために生産能力を増加させることで、マウンテンウェスト市場への同社のコミットメントを強化しています。完成後、コマースシティ工場の1日あたりの製粉能力は9,500cwt(475トン)増加し、総能力は1日あたり28,000cwt(1,400トン)になります。

- 2024年3月:Farmer Direct Foodsがカンザス州サリナで200万USDの施設拡張を実施し、25ポンドおよび50ポンドの小麦粉袋向けに設計された追加倉庫スペースと自動包装ラインを組み込みました。この戦略的投資は、カンザス州およびコロラド州の小麦から製造された石臼挽き穀物製品の運営効率と生産能力を強化しています。

- 2024年1月:BratneyがOmas、Cimbria、PHM Brandsとのパートナーシップのもと、ユタ州リッチモンドに最先端の製粉工場を稼働させました。この施設は北米におけるOmasの最大の製粉工場設置を代表するものであり、スナック食品業界向けのオンデマンド小麦粉生産を支援するために戦略的に設計されています。

世界の小麦粉市場レポートの範囲

小麦粉は小麦の粒を粉砕または製粉することによって製造され、小麦の胚乳のすべての成分を含んでいます。世界の小麦粉市場(以下、調査対象市場と称する)は、タイプ、カテゴリー、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場は全粒小麦粉、多目的小麦粉、およびその他にセグメント化されています。カテゴリー別では、市場はオーガニックおよび従来型にセグメント化されています。エンドユーザー別では、市場は産業用途、フードサービス/HoReCa、および家庭用/小売にセグメント化されています。地域別では、市場は北米、欧州、南米、アジア太平洋、中東およびアフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万USD)ベースで行われています。

| 多目的小麦粉 |

| 全粒小麦粉 |

| オーガニック |

| 従来型 |

| 産業用途 | 食品・飲料加工業者 | ベーカリーおよび菓子 |

| パスタおよび麺類 | ||

| スナックおよび即食食品 | ||

| その他の食品メーカー | ||

| 飼料 | ||

| その他の産業用途 | ||

| フードサービス/HoReCa | ||

| 家庭用/小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| タイプ別 | 多目的小麦粉 | ||

| 全粒小麦粉 | |||

| カテゴリー別 | オーガニック | ||

| 従来型 | |||

| エンドユーザー別 | 産業用途 | 食品・飲料加工業者 | ベーカリーおよび菓子 |

| パスタおよび麺類 | |||

| スナックおよび即食食品 | |||

| その他の食品メーカー | |||

| 飼料 | |||

| その他の産業用途 | |||

| フードサービス/HoReCa | |||

| 家庭用/小売 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| その他の北米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| オランダ | |||

| スウェーデン | |||

| ポーランド | |||

| ベルギー | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| インドネシア | |||

| タイ | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| ペルー | |||

| コロンビア | |||

| その他の南米 | |||

| 中東およびアフリカ | サウジアラビア | ||

| アラブ首長国連邦 | |||

| 南アフリカ | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| その他の中東およびアフリカ | |||

レポートで回答される主要な質問

小麦粉市場の現在の規模はどのくらいですか?

小麦粉市場規模は2026年に1,981億8,000万USDであり、2031年までに2,427億USDに達すると予測されています。

小麦粉市場をリードしている地域はどこですか?

アジア太平洋が2025年に43.42%の市場シェアでリードしており、大規模な人口と成熟した加工産業によって後押しされています。

小麦粉市場で最も急速に成長しているエンドユーザーセグメントはどれですか?

フードサービス・HoReCaセグメントが最高のCAGRを記録しており、外食の回復に伴い2031年にかけて5.86%成長しています。

気候変動は小麦粉のサプライチェーンにどのような影響を与えていますか?

干ばつや熱波の増加がすでに生産損失を引き起こし、価格変動を高め、製粉業者に調達の多様化を迫っています。

最終更新日: