アフリカプラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

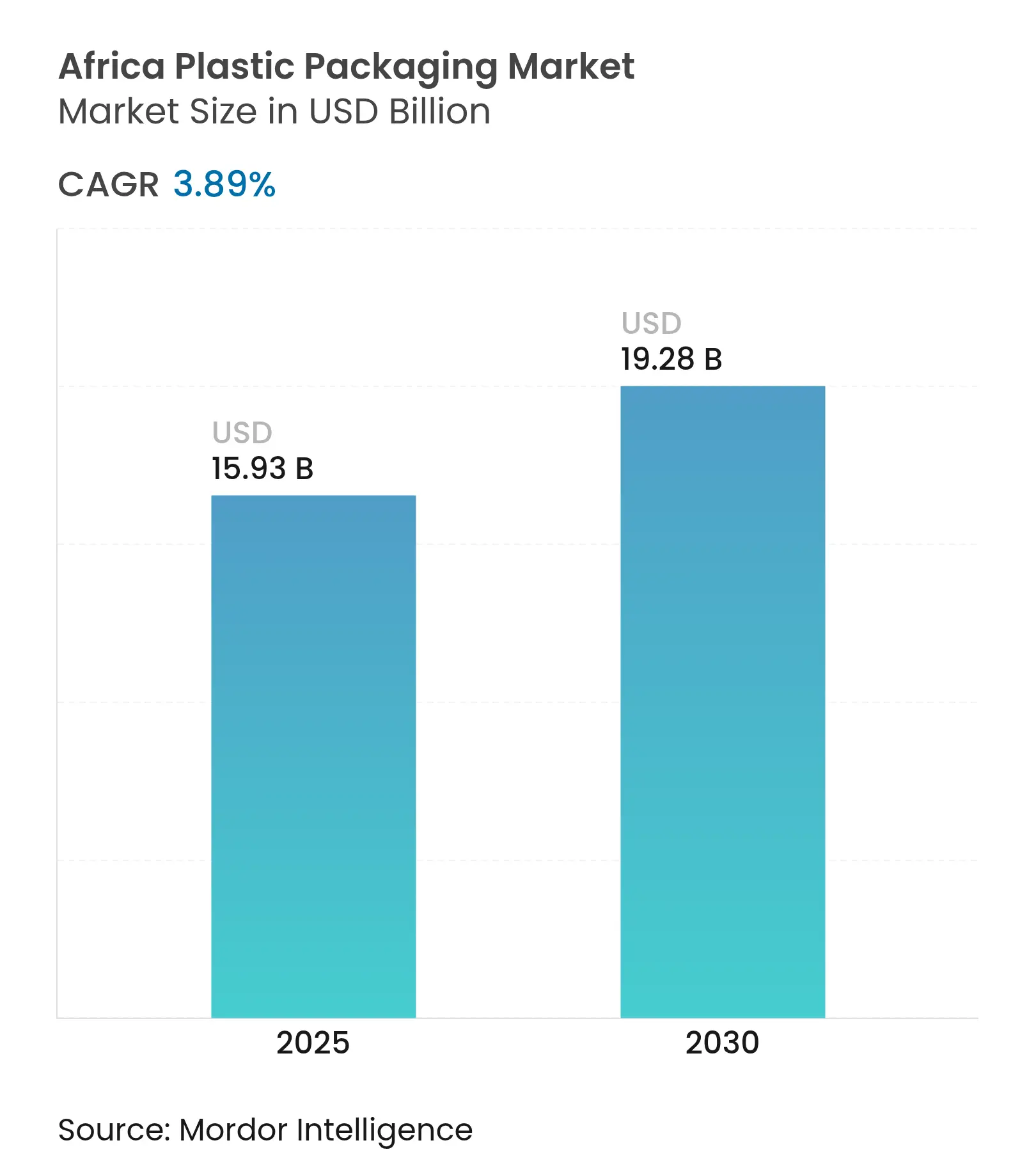

| 市場規模 (2025) | 15.93 十億米ドル |

| 市場規模 (2030) | 19.28 十億米ドル |

| 成長率 (2025 - 2030) | 3.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカプラスチック包装市場分析

アフリカプラスチック包装市場規模は2025年に159億3,000万米ドルに達し、予測期間中にCAGR 3.89%で成長して2030年までに192億8,000万米ドルに達する見込みです。FMCGの堅調な需要、飲料ボトリング能力の拡大、小売の近代化が成長の原動力となっており、一方で反プラスチック規制が材料代替を加速させています。多国籍企業はリサイン供給を確保するためリサイクル投資を深化させ、地元のコンバーターはコスト削減と拡大生産者責任(EPR)義務への対応のため軽量モノマテリアル形式を追求しています。しかし、原油連動型の樹脂価格の変動と慢性的な電力不足が変換コストを押し上げ、非垂直統合プレーヤーの利益率を圧迫しています。循環経済のノウハウと信頼性の高いエネルギーソリューションを組み合わせた企業が、アフリカプラスチック包装市場において突出した利益を獲得できる立場にあります。

主要レポートのポイント

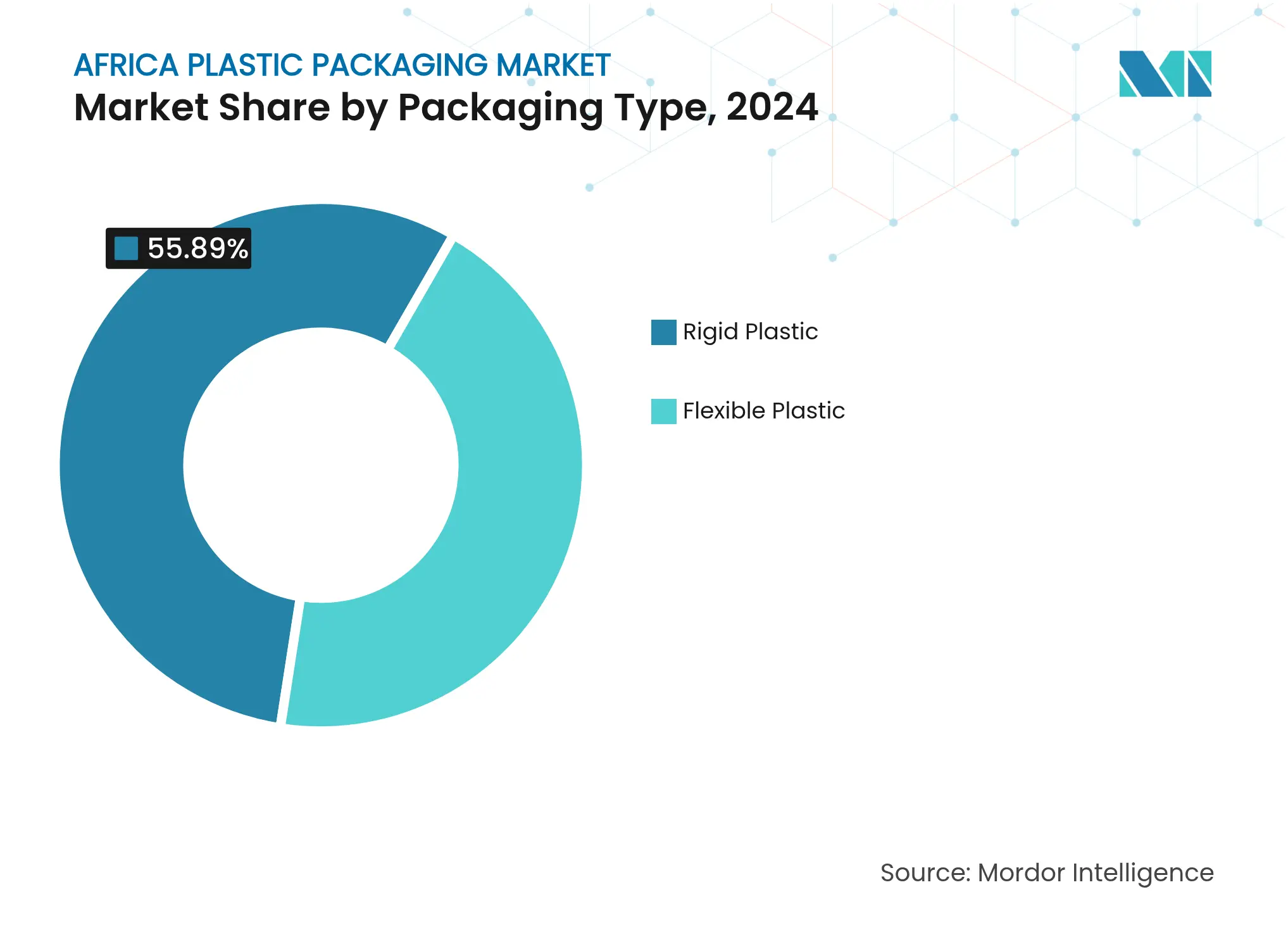

- 包装タイプ別では、硬質プラスチックが2024年のアフリカプラスチック包装市場シェアの55.89%をリードし、軟質ソリューションは2030年にかけてCAGR 4.21%で拡大しています。

- 材料別では、ポリエチレン系が2024年のアフリカプラスチック包装市場規模の33.76%のシェアを占め、EVOHおよびその他のバリアプラスチックは2025〜2030年にかけてCAGR 4.36%で拡大すると予測されています。

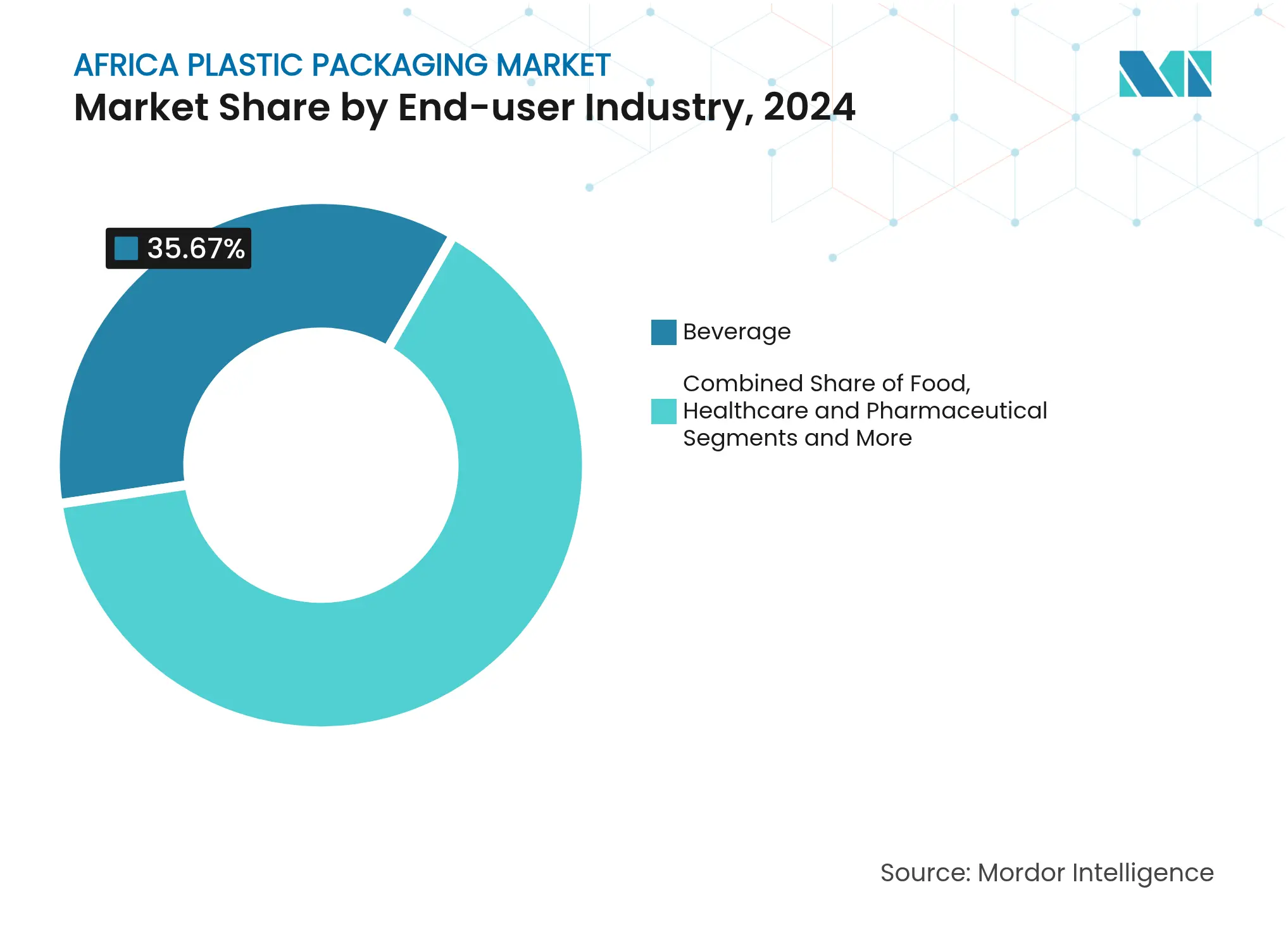

- エンドユーザー産業別では、飲料が2024年の収益の35.67%を占め、パーソナルケア製品は2030年にかけて最速のCAGR 4.52%を記録すると予測されています。

- パック形式別では、ボトル・瓶が2024年のアフリカプラスチック包装市場規模の29.87%のシェアを保持し、パウチは2030年にかけてCAGR 4.45%で成長しています。

- 国別では、ナイジェリアが2024年に31.53%の市場シェアで首位を占め、ガーナは2030年にかけて最速のCAGR 4.63%を達成する見通しです。

アフリカプラスチック包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PET飲料ボトルの需要増加 | +0.8% | ナイジェリア、南アフリカ、ケニア、ガーナ | 中期(2〜4年) |

| 近代的小売および電子商取引包装の成長 | +0.6% | ナイジェリア、南アフリカ、エジプト、モロッコの都市部 | 短期(2年以内) |

| 西アフリカおよび東アフリカにおけるFMCGの急速な拡大 | +0.7% | ナイジェリア、ガーナ、ケニア、タンザニア、エチオピア | 長期(4年以上) |

| 軽量モノマテリアルソリューションへの移行 | +0.4% | 南アフリカ、モロッコでの早期採用 | 中期(2〜4年) |

| 政府主導のリサイクルインフラ整備 | +0.3% | ケニア、南アフリカ、ナイジェリア、エジプト | 長期(4年以上) |

| 太陽光発電によるオフグリッド押出プロジェクト | +0.2% | 農村部のナイジェリア、ガーナ、タンザニア、エチオピア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PET飲料ボトルの需要増加

アフリカの都市部における清涼飲料水やボトル入り飲料水の消費が、ブランドがガラスや金属容器から軽量で再封可能な選択肢へ移行するにつれてPETの使用を促進しています。コカ・コーラの2025年ラゴス回収ハブは年間13,000トンのPETを処理できる能力を持ち、リサイクル原料を確保してバージン樹脂需要を削減するクローズドループシステムの拡大を示しています。このようなハブは消費地近くに供給を集中させ、垂直統合コンバーターの物流効率を向上させます。PETの優れたコストパフォーマンス比と進化するリサイクルPET含有量の義務化が、アフリカプラスチック包装市場における成長エンジンとしての役割を確固たるものにしています。しかし、地域的なボトルグレード樹脂の不足が地域間の価格差を生み出し、バージンとリサイクル原料のバランスを取れる垂直統合事業者に有利に働いています。

近代的小売および電子商取引包装の成長

組織化された小売チェーンとデジタルマーケットプレイスが非公式な露店に取って代わり、より長いサプライチェーンに耐えられる棚出し可能なパックへの要件が高まっています。LabelVie、カルフール、ナイバスによる投資は、ブランドの視認性のために標準化されたパック寸法と優れたグラフィックスを必要とする急速な店舗網の拡大を示しています。電子商取引はさらなる層を加え、保護用の二次包装が複数の取り扱いポイントを通じて商品を保護しながら、価格に敏感な消費者にとってコスト競争力を維持する必要があります。これらの収束するチャネルはコンバーターに迅速な生産ライン切り替えと幅広い基材ツールボックスの採用を迫り、アフリカプラスチック包装市場における付加価値ソリューションへの需要を強固にしています。

西アフリカおよび東アフリカにおけるFMCGの急速な拡大

西アフリカおよび中央アフリカのプラスチック消費量は、人口増加と包装商品への家計支出の増加に後押しされ、2021年の790万トンから2026年には1,200万トンに達すると予測されています。2,400億米ドルに達するFMCG支出は、消費者がブランド製品へシフトしていることを示し、一次・二次包装への長期的な需要を支えています。地域の多国籍企業はサプライチェーンを短縮するために現地充填能力を拡大し、現地での技術サービスと規制対応能力を持つコンバーターへの調達優先を生み出しています。人口ボーナスは、今後10年間にわたるアフリカプラスチック包装市場の安定した数量成長を強化しています。

軽量モノマテリアルソリューションへの移行

軽量化は樹脂使用量を削減し輸送排出量を低減させ、企業のネットゼロ誓約とEPR手数料体系に合致しています [1]Berry Global、「プラスチック包装に関するグローバルコミットメントレポート」、エレン・マッカーサー財団、ellenmacarthurfoundation.org。Berry Globalは設計最適化によって30,000トン以上のプラスチックを削減し、アフリカの価格に敏感な市場で共鳴するコスト削減を示しています。モノマテリアルラミネートはリサイクルの流れを簡素化し、ケニアと南アフリカのブランドオーナーが回収コストを生産者に割り当てるEPR規則を遵守するのを支援します。実装の成否は、ゲージを下げながらもバリアおよび機械的特性を維持する高度なポリマーブレンドにかかっており、高度な材料科学能力を持つコンバーターに競争上の優位性をもたらします。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動型の樹脂価格の変動 | -0.9% | 輸入依存市場 | 短期(2年以内) |

| バージンポリマーへの輸入関税 | -0.5% | ナイジェリア、ケニア、エジプト、モロッコ | 中期(2〜4年) |

| 反プラスチック規制と禁止の強化 | -1.2% | ナイジェリア、ケニア、ウガンダ、エチオピア、エジプト | 短期(2年以内) |

| 電力供給の不安定さによる変換コストの上昇 | -0.7% | ナイジェリア、ガーナ、タンザニア、エチオピア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

反プラスチック規制と禁止の強化

36のアフリカ諸国が一回使い捨て制限を制定または提案しており、コンバーターのコンプライアンス要件が断片化しています。[2]Waruru, Maina、「アフリカのプラスチック汚染との戦いが加速」、Down To Earth、downtoearth.org.in ラゴスは2025年7月に発泡スチロールパックと薄いストローを禁止し、ケニアのEPR法は生産者に回収スキームへの資金提供を義務付けています。これらの急速な政策転換は材料革新を加速させますが、計画の不確実性をもたらし、包装サプライヤーにポートフォリオの再設計と高い認証コストの吸収を強いています。専任の規制チームと研究開発リソースを持つ企業は適応に有利な立場にある一方、コモディティ生産者は利益率の圧縮と工場閉鎖の可能性に直面しています。

電力供給の不安定さによる変換コストの上昇

断続的な系統電力により、プロセッサーはディーゼル発電機に頼らざるを得ず、ナイジェリアとガーナでは生産コストが最大30%上昇しています。エネルギー集約型の押出加工は、安定した電力を持つ地域からの輸入品に対して競争力が低下しています。ナイジェリアのGIVOプロジェクトなどの太陽光発電リサイクルパイロットは代替手段を示していますが、多くの中小企業の資金力を超える資本を必要とします。自家発電または再生可能エネルギー設備を持つ垂直統合プレーヤーは構造的なコスト優位性を獲得し、アフリカプラスチック包装市場内の統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:軟質包装が持続可能性の推進で存在感を高める

硬質形式は2024年の収益の55.89%を占め、飲料ボトルとパーソナルケア容器が支えていますが、軟質包装は2030年にかけてCAGR 4.21%で上回る成長が見込まれています。アフリカプラスチック包装市場では、軟質基材が材料重量と輸送負荷の削減を目指すブランドを引き付けています。近代的小売の集中型流通は、かさを増やさずに賞味期限を延長するオーバーラップとマルチパックを好みます。硬質形式は積み重ね可能性と製品ディスペンシングが重要な場面では強みを維持していますが、高透明コーティングを施したスタンドアップパウチの革新がこの優位性に挑戦しています。ケニアと南アフリカのEPR課税は使用ポリマーを少なくする設計を優遇し、コンバーターをリサイクル可能性ガイドラインを満たすラミネートへと誘導しています。視覚的インパクトを重視するブランドは、軟質フィルムへのデジタル印刷を活用して短期プロモーションキャンペーンをコスト効率よく実施し、さらに数量を増加させています。政府のリサイクル目標が厳しくなるにつれ、軟質包装へのシフトはアフリカプラスチック包装市場を再形成し続けると予想されます。

材料別:バリアプラスチックがプレミアム化を加速

ポリエチレングレードは確立されたサプライチェーンのおかげで2024年に33.76%のシェアを保持しましたが、EVOHおよびその他のバリア樹脂は2030年にかけてCAGR 4.36%で拡大すると予測されています。成長は都市部の消費者が好む賞味期限の長い食品や医薬品への需要増加を反映しています。薄いEVOH層を組み込んだ多層構造は、相溶化剤と組み合わせることでリサイクル可能性を損なわずに酸素保護を提供します。PETはラゴスとヨハネスブルグ周辺でボトルtoボトルのリサイクルループが形成されつつある飲料分野で勢いを維持しています。ポリプロピレンはレトルトパウチとフリップトップクロージャーでニッチな強みを発揮し、ポリスチレンの使用は規制圧力の下で減少しています。エジプトでリサイクルPETとPEを高性能レンガに変換する研究は、主流ポリマーの循環的可能性を示しています。進化する組み合わせは、エンドユーザーがコスト、機能性、コンプライアンスのバランスを取る中で、アフリカプラスチック包装市場における段階的なプレミアム化トレンドを示しています。

エンドユーザー産業別:パーソナルケアが勢いを獲得

飲料は2024年の収益の35.67%をリードしましたが、パーソナルケア包装は2030年にかけて最速のCAGR 4.52%を記録すると予測されています。要因としては、アフリカの拡大する中間層と向上志向のグルーミング習慣が挙げられます。化粧品マーケターは製剤を保護するためにエアレスディスペンサーと不透明バリアチューブを採用し、付加価値パック機能への需要を高めています。食品は主要分野であり続けますが、一回使い捨て禁止の下で厳しい精査に直面し、再利用可能・返却可能な形式の革新を促しています。医薬品の採用は地域の医薬品製造インセンティブに後押しされ、無菌バリアフィルムと子供安全クロージャーへの需要を刺激しています。家庭用化学品は都市インフラの拡大に伴い安定した売上を記録していますが、消費者向けセグメントよりも成長は遅いです。これらのセグメント全体での多様化は、アフリカプラスチック包装市場のサプライヤーの収益変動を軽減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パック形式別:パウチが価値成長をリード

ボトル・瓶は2024年に29.87%のシェアを保持しましたが、パウチとサシェはコスト効率の高い個食サイズ包装を背景にCAGR 4.45%で拡大すると予測されています。農村部の消費者は手頃な価格のために一人前サシェを好み、都市部の電子商取引チャネルはドイパックの軽量性と改ざん防止性を評価しています。ブランドはユーザーの利便性を高めるために簡単開封レーザースコアリングとスパウトを統合しています。クロージャーメーカーはリサイクル可能なモノマテリアルキャップで対応しており、Guala Closuresの南アフリカ買収がアルミニウムとクラウンコルクの選択肢を広げていることがその例です。カップ、トレイ、タブはQSRとレディミール市場で需要を維持していますが、棚スペースを確保するためにコンポスタブルまたは高リサイクル含有量の基材へのシフトが必要です。パック形式の競争は、コンバーターが進化する機能的・規制的要求に対応する中で、アフリカプラスチック包装市場を活発に保っています。

地理的分析

南アフリカのプラスチック包装市場

ナイジェリアは2024年に31.53%のシェアでアフリカプラスチック包装市場を支配し、大陸最大の消費者基盤と世界の飲料大手からの15億米ドル以上の設備投資に支えられています。ラゴスだけで1日最大14,000トンの廃棄物を生み出し、LAWMAとリサイクル業者のパートナーシップが市の90%回収目標に向けて前進しています [3]Akoni, Olasunkanmi、「LAWMAは廃棄物の90%をリサイクル対象に」、Nigeria World、nigeriaworld.com。しかし、頻繁な停電がディーゼルコストを押し上げ、設備計画を複雑にし、大手コンバーターはガスタービンや太陽光ハイブリッドへの投資を余儀なくされています。

ガーナは最速のCAGR 4.63%予測を記録し、ビジネス推進改革とTwelliumの毎時80,000本の高速PETラインの稼働開始に後押しされています。農業加工クラスターへの政府インセンティブが下流の包装機会をさらに広げています。南アフリカはクローズドループイニシアチブを優遇する成熟したEPR法制で技術的リードを維持していますが、経済的な逆風が新規設備投資を遅らせています。エジプトはスエズ貿易回廊を活用して輸出志向のコンバーターを誘致し、政策立案者はプラスチック廃棄物管理を危機と経済的機会の両面として位置付けています。

ケニア、タンザニア、エチオピアが高成長回廊を形成しています。ケニアの2025年5月のEPR施行はコンプライアンスコストを上流にシフトさせ、ブランドをターンキー回収ソリューションを提供するコンバーターへと誘導しています。タンザニアの工業団地は税制優遇で外国投資家を誘致し、エチオピアはディレダワの包装パークを通じた輸入代替に注力しています。地域全体で、アフリカプラスチック包装市場での成功は、安定した電力、有利な関税制度、一貫した廃棄物政策に合わせた生産拠点の整備にかかっています。

競争環境

アフリカプラスチック包装市場のトップ企業

競争は中程度に分散しており、上位5社がアフリカプラスチック包装市場の約半分を支配しています。Berry Global、Nampak、Mondi、Amcor、ALPLAが第一層を形成し、規模、研究開発、リサイクルインフラを活用しています。Berry GlobalはアジャイルキャピタルとのパートナーシップによりB-BBEEエクイティ基準を満たすことで現地での基盤を深めました。AmcorとBerry Globalの84億米ドルの全株式交換合併は、240億米ドルの包装大手を形成し、年間6億5,000万米ドルのシナジーとより広いリサイクル可能フィルムポートフォリオを目指しています。Mondiは軽量紙ベースの代替品を重視し、段ボールと軟質包装能力のために2026年までに12億ユーロ(13億9,000万米ドル)を計上しました。

南アフリカでMauserが新たに取得したドラム資産を含む中堅プレーヤーは、工業用化学品とバルクコンテナのセクターニッチを追求しています。ALPLAはパートナーのTabaを買収することで北アフリカでのシェアを統合し、バージンとリサイクル樹脂の両方のフローを管理する戦略を示しています。規制対応能力と循環型認証が多国籍ブランドオーナーとの入札勝利をますます決定付け、ISO 14001認証と食品グレードのリサイクルPETラインを運営できる企業を優遇しています。電力コストとコンプライアンスの複雑さに挑戦される小規模コンバーターは買収または撤退に直面し、アフリカプラスチック包装市場内の市場統合を加速させています。

アフリカプラスチック包装産業のリーダー企業

Berry Astrapak (Berry Global Group Inc.)

Nampak Ltd

Mondi PLC

Mpact Pty Ltd

Foster International Packaging (Pty) Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Amcorは240億米ドルの消費者・ヘルスケア包装大手を形成するBerry Globalとの全株式交換合併を完了し、年間6億5,000万米ドルのシナジーを目指しています。

- 2025年2月:コカ・コーラナイジェリアとナイジェリアボトリングカンパニーが循環経済目標を支援するため、年間13,000トンを処理するラゴスPET回収ハブを開設しました。

- 2025年1月:ALPLAはTabaの残余株式を取得し、北アフリカ事業の所有権を統合しました。

- 2024年10月:Twellium Industrial CompanyとSidelがガーナのクマシに包装ハブを開設し、アフリカ最速の毎時80,000本のPET水ラインを特徴としています。

アフリカプラスチック包装市場レポートの範囲

プラスチック包装は、製造地点から消費地点まで製品を提供するための多面的なシステムの一部です。その主な目的は、製品を完璧な状態でエンドユーザー(製品メーカーまたは消費者)に安全かつ確実に届けることを保護・確保することです。循環経済における役割は、必要な限り製品の価値を維持し、製品廃棄物の削減を支援することです。

アフリカプラスチック包装市場は、硬質プラスチック包装(材料(ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、ポリ塩化ビニル(PVC)、その他の材料)、エンドユーザー(食品、飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、その他の材料))、軟質プラスチック包装(材料(ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、無延伸ポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)、その他の材料)、エンドユーザー(食品、飲料、パーソナルケア・化粧品、その他のエンドユーザー))、国別(南アフリカ、ナイジェリア、エジプト、ケニア、モロッコ、ガーナ、エチオピア、タンザニア、ザンビア、その他のアフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| 硬質プラスチック |

| 軟質プラスチック |

| ポリエチレン(HDPE、LDPE、LLDPE) |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PPおよびBOPP/CPP) |

| ポリスチレンおよびEPS |

| ポリ塩化ビニル(PVC) |

| エチレンビニルアルコール(EVOH)およびその他のバリアプラスチック |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 家庭用・工業用化学品 |

| ボトル・瓶 |

| キャップ、クロージャーおよびディスペンシングシステム |

| パウチとサシェ |

| トレイ、カップおよびタブ |

| ストレッチフィルムとシュリンクフィルム |

| 南アフリカ |

| ナイジェリア |

| エジプト |

| ケニア |

| モロッコ |

| ガーナ |

| エチオピア |

| タンザニア |

| その他のアフリカ |

| 包装タイプ別 | 硬質プラスチック |

| 軟質プラスチック | |

| 材料別 | ポリエチレン(HDPE、LDPE、LLDPE) |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PPおよびBOPP/CPP) | |

| ポリスチレンおよびEPS | |

| ポリ塩化ビニル(PVC) | |

| エチレンビニルアルコール(EVOH)およびその他のバリアプラスチック | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 家庭用・工業用化学品 | |

| パック形式別 | ボトル・瓶 |

| キャップ、クロージャーおよびディスペンシングシステム | |

| パウチとサシェ | |

| トレイ、カップおよびタブ | |

| ストレッチフィルムとシュリンクフィルム | |

| 国別 | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| モロッコ | |

| ガーナ | |

| エチオピア | |

| タンザニア | |

| その他のアフリカ |

レポートで回答される主要な質問

アフリカプラスチック包装市場の現在の価値は?

市場は2025年に159億3,000万米ドルと評価されており、2030年までに192億8,000万米ドルに達すると予測されています。

アフリカでプラスチック包装需要の最大シェアを持つ国はどこですか?

ナイジェリアは大規模なFMCG基盤と都市人口に支えられ、需要の31.53%でリードしています。

アフリカのプラスチック包装内で最も急速に成長しているセグメントはどれですか?

軟質形式、特にパウチとサシェが、軽量化と個食サイズ戦略によりCAGR 4.45%で拡大しています。

反プラスチック規制はアフリカの包装サプライヤーにどのような影響を与えていますか?

規制は材料代替を加速させコンプライアンスコストを引き上げ、リサイクル可能またはモノマテリアルソリューションを持つコンバーターを優遇しています。

プレミアム食品用途で人気を集めている材料はどれですか?

EVOHおよびその他のバリアプラスチックは、ブランドが賞味期限の延長と優れた製品保護を求める中でCAGR 4.36%で成長しています。

大手プレーヤーはアフリカでどのような戦略的動向を見せていますか?

AmcorとBerry Globalなどの多国籍企業が合併し、コカ・コーラはリサイクル樹脂供給を確保するためにPET回収ハブに投資しました。

最終更新日: