欧州プラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 70 十億米ドル |

| 市場規模 (2026) | 73.73 十億米ドル |

| 市場規模 (2031) | 95.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プラスチック包装市場分析

欧州プラスチック包装市場規模は、2025年の700億米ドルから2026年には73億7,300万米ドルへと成長し、2026年から2031年にかけての年平均成長率5.33%で2031年には95億5,600万米ドルに達すると予測されています。この軌跡は、新たな規制コスト、エネルギー価格ショック、サプライチェーンの変動に耐えながら、Eコマースの拡大、リサイクル能力の向上、安定した食品需要を通じて機会を開拓する同セクターの能力を示しています。EU規制における再生材含有率の義務化強化により、高品質なリサイクルPET(rPET)を大規模に確保できる企業が優遇され、垂直統合型プレイヤーにコスト優位性をもたらしています。Eコマースの小包成長により、素材削減と製品安全性のバランスを保つ軽量かつ保護性の高い包装形態への需要が高まっています。AIを活用した選別システムへの積極的な投資により、再生材料の供給とブランドオーナーの目標との間のギャップが縮まりつつあり、FMCGグループが化石燃料不使用の包装を追求する中でバイオベースポリマーが資本を集めています。同時に、バージン樹脂価格の変動と各国の異なる税制が、製造業者に迅速な価格戦略の見直しを迫り、利益率の低下リスクをもたらしています。

レポートの主要ポイント

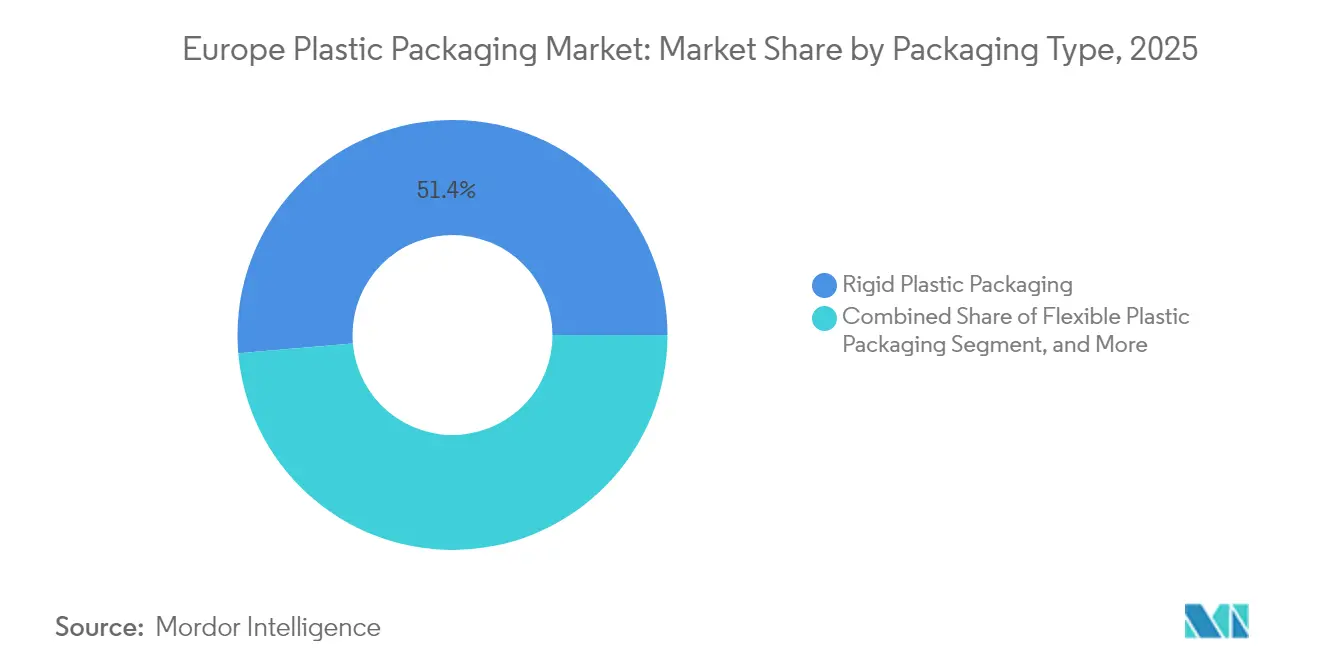

- 包装タイプ別では、硬質プラスチック包装セグメントが2025年の欧州プラスチック包装市場シェアの51.35%を占めました。

- 素材別では、欧州プラスチック包装市場におけるバイオプラスチック・バイオベースプラスチックは、2026年から2031年にかけて年平均成長率10.95%で拡大する見込みです。

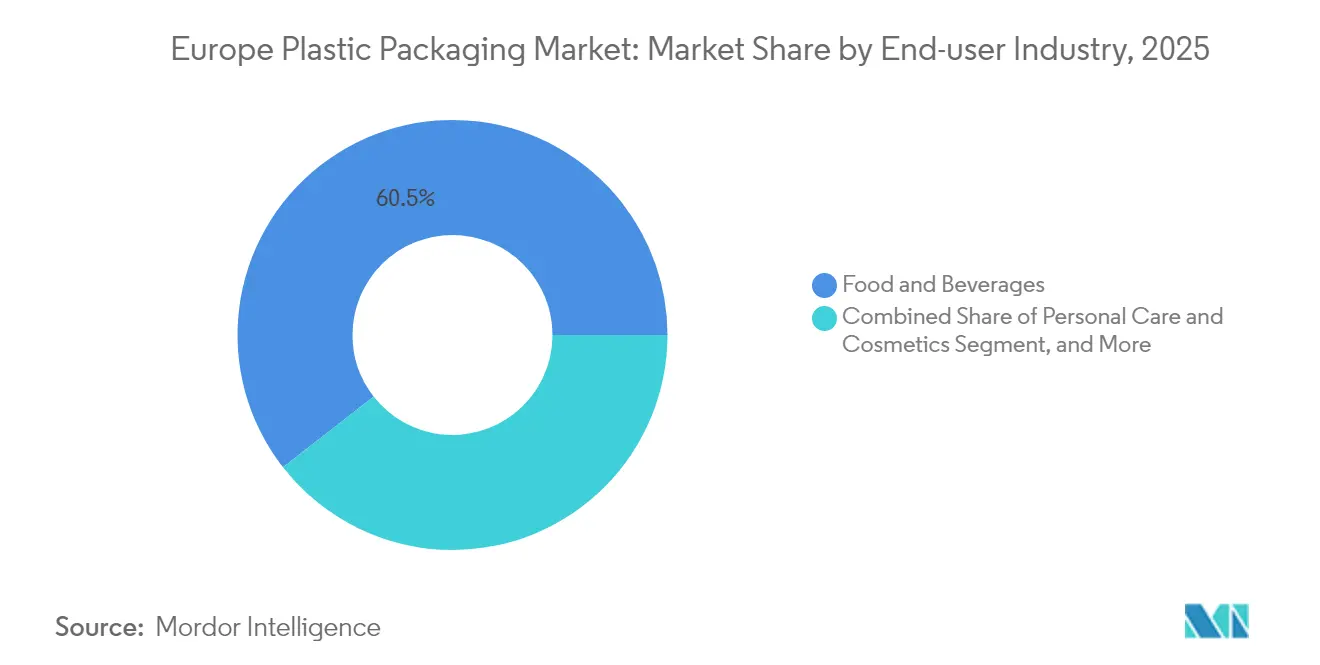

- エンドユーザー産業別では、食品・飲料セグメントが2025年の欧州プラスチック包装市場規模の60.55%を占めました。

- 地域別では、ドイツが2025年の欧州プラスチック包装市場シェアの23.75%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州プラスチック包装市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU再生材含有率義務化 | +1.2% | EU全域、特にドイツ、オランダ、ベルギーで強化 | 中期(2〜4年) |

| 軽量形態へのEコマース需要 | +0.8% | 西欧中心 | 短期(2年以内) |

| DACHにおける食品グレードrPET能力 | +0.6% | ドイツ、オーストリア、スイス | 中期(2〜4年) |

| FMCGの単一素材ポーチへの移行 | +0.4% | 北欧諸国での早期採用 | 長期(4年以上) |

| AIを活用した高収率選別 | +0.3% | ドイツ、オランダ、フランス | 中期(2〜4年) |

| 硬質PETへの医薬品コールドチェーン需要 | +0.2% | EU域内の主要医薬品ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU包装廃棄物目標が再生材含有率義務化を加速

2025年2月11日に発効した包装・包装廃棄物規制(PPWR)は、2030年までにPET食品パックに30%の再生材含有率基準を設定し、大規模リサイクル業者に有利な統一コンプライアンス規則を確立しています。[1]PackagingLaw.comスタッフ、「新しいEU包装・包装廃棄物規制—主要事項と今後の課題」、packaginglaw.comエコモジュレート型拡大生産者責任(EPR)費用は、素材選択の意思決定をリサイクルしやすい設計へと傾け、ALPLAなどの企業がポーランドの食品グレードrPETの生産量を年間3万トンから5万4,000トンへ引き上げる動機となっています。食品接触層におけるPFASの除去により、代替バリア技術の必要性が高まり、認証済みrPET能力を持つ企業の競争上の優位性が強化されています。

Eコマースの急成長が軽量保護形態を後押し

オンラインショッピングの構造的急増により小包量が増加し、1配送当たりの包装重量削減への圧力が高まっています。ブランドオーナーは、高速フルフィルメントネットワークにおいて製品を保護しながら素材使用量を25%削減できる単一素材クッションを採用しています。[2]Packaging Europe編集チーム、「Capri-Sunがリサイクル可能な単一ポリプロピレンポーチを発表」、packagingeurope.com発生源削減を優遇するPPWR規則は、寸法重量削減を目的とした宅配事業者のインセンティブと相まって、薄膜および軟質包装コンバーターが製造するリサイクル可能なメーラーへの需要を増大させています。

DACH地域における食品グレードrPET能力の拡大

ドイツ、オーストリア、スイスの生産者は、食品接触用樹脂を確保しインポートリスクを軽減するために、トレイからトレイへのPETリサイクルループを追加しています。FaerchのCirrec部門は現在、年間12億枚相当のPETトレイを処理し、欧州の350万トンのrPETギャップを埋めることに貢献しています。[3]Plasticker記者団、「2024年ドイツプラスチック生産レビュー」、plasticker.de試験プロトコルと物流におけるDACHのリーダーシップは、同地域を循環型硬質包装モデルのベンチマークとして位置づけています。

FMCGの路肩回収向け単一素材ポーチへの移行

グローバルブランドは、バリア性能を犠牲にせずに路肩回収リサイクル基準を満たす単一ポリプロピレン構造体で多層ラミネートを置き換えています。Capri-SunのPPポーチはCO₂を25%削減し、設計の刷新と消費者の受容により単一素材軟質包装のスケール化を実現できることを示しています。北欧諸国が回収効率の実証例を提供し、EU全域への展開を促進しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バージン樹脂価格の変動 | -0.9% | EU全域、特にドイツ・オランダで深刻 | 短期(2年以内) |

| PPWRコンプライアンスコストの累積 | -0.6% | 各国で負担が異なるEU全域 | 中期(2〜4年) |

| 食品接触rPETの不足 | -0.4% | DACHで深刻 | 中期(2〜4年) |

| PET輸入へのアンチダンピング関税 | -0.2% | 中・東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー危機に連動したバージン樹脂価格の変動

天然ガス価格が10年平均の14倍以上を維持する中、エネルギーコストが一部コンバーターの売上原価の最大70%を占めるようになり、生産縮小や2025年2月のドイツ包装セクターにおける2,068件の倒産につながっています。バージン価格と再生材価格の乖離は、調達ヘッジを複雑にし、中小企業(SME)の運転資本バッファーを圧迫しています。

PPWRが生み出すコンプライアンスコストの累積

設計段階でのリサイクル対応義務化、リサイクル適合性認証、新たな追跡システムの導入により、流動性が逼迫した時期に企業は研究開発支出を加速させることを余儀なくされています。中小コンバーターは、デジタル製品パスポートと再生材含有率検証において急峻な学習曲線に直面しており、業界再編のリスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:確立された硬質包装のリーダーシップと軟質包装の機動的成長

硬質形態は、乳製品、医薬品、工業用化学品での実証済みパフォーマンスにより、2025年の欧州プラスチック包装市場シェアの51.35%を占めました。硬質用途向け欧州プラスチック包装市場規模は、高バリア性PETおよびHDPEコンテナが厳格な賞味期限・安全基準に準拠するため、着実に成長すると予測されています。FaerchによるPACCOR買収に代表される業界再編は、スケールメリットをもたらし、クローズドループ型トレイリサイクルインフラを強化しています。ただし、樹脂価格の急騰が顧客契約を上回る場合、コスト転嫁は依然として困難です。

軟質包装はシェアでは後塵を拝するものの、Eコマースとクリックアンドコレクトがリテールロジスティクスを席巻する中、2031年にかけて年平均成長率5.18%で成長するなど勢いで上回っています。軽量メーラー、スタンドアップポーチ、単一PE(ポリエチレン)フィルムは、輸送業者が輸送排出量を削減するのに役立っています。素材最小化を優遇するPPWRインセンティブにより、軟質形態向け欧州プラスチック包装市場規模はさらなる後押しを受けています。成功の鍵は、路肩回収対応の単一素材フィルムの商業化と、ブランドオーナーの誓約を満たすための互換リサイクル材の供給確保にあります。

注記: 全セグメントの個別シェアはレポートご購入後に入手可能

素材タイプ別:PETが優位を維持するもバイオベース形態が加速

PETは、その汎用性、透明性、広範なボトルからボトルへのリサイクルネットワークにより、2025年に28.65%のシェアを維持しました。しかし、rPETプレミアム、アンチダンピング規則、アジアからの輸入競争が利益率を圧迫し、コンバーターは樹脂ポートフォリオの多様化を迫られています。PPWR割当量と歩調を合わせた食品グレードペレット供給が拡大しない限り、PETに関連する欧州プラスチック包装市場規模は横ばいになる可能性があります。

ポリ乳酸(PLA)やポリヒドロキシアルカン酸(PHA)を含むバイオベースポリマーは、FMCGブランドがカーボンニュートラルを目標とする中、最高水準となる年平均成長率10.95%を記録しています。2021年の240万トンから2026年には760万トンへの能力増強は、投資家の信頼を示しています。既存品より価格は高いものの、バイオベース樹脂は化石燃料価格の変動からの脱却を目指すエンドユーザーを惹きつけています。既存ラインへのドロップイン互換性により、堆肥化ラベルが地域インフラと整合している場合、採用サイクルが短縮されます。

エンドユーザー産業別:食品の安定性とEコマースの変革

食品・飲料ブランドは、成熟したサプライチェーンと実証済みの賞味期限検証に依存し、2025年の需要の60.55%を占めました。食品に関連する欧州プラスチック包装市場規模は、チルド食品、レディーミール、機能性飲料カテゴリーの成長に伴い引き続き拡大する見込みです。ただし、小売業者が過剰な二次包装に対してペナルティを課すようになっており、サプライヤーは薄型フィルムや高再生材含有率トレイへの移行を余儀なくされています。

対照的に、Eコマースの小包量は2031年にかけて年平均成長率9.12%で増加しており、コンバーターは配送可能でフラストレーションフリーの形態を提供するよう求められています。ポリメーラーやインフレータブルクッションは、路肩回収のリサイクル基準を満たしながら粗雑な取り扱いに耐えなければなりません。ヘルスケア、化粧品、工業用部品は、厳格な規制または技術仕様により付加価値を保つ中規模の安定したサブセクターを形成していますが、成長軌跡はEコマースより緩やかです。

注記: 全セグメントの個別シェアはレポートご購入後に入手可能

地域分析

ドイツは2025年に23.75%のシェアを持ち、年間プラスチック売上高1,000億ユーロと31万人の雇用者に支えられ、欧州プラスチック包装市場の中核を維持しています。しかし、電力料金の高騰と消費需要の低迷により、2024年の生産成長は3%にとどまり、収益は3%減少して267億ユーロとなりました。2025年には、コンバーターが能力の合理化と再生可能エネルギーの調達加速を進める中、0.5%の生産縮小が予想されています。こうした逆風にもかかわらず、28か所の化学パークと40以上のクラスターからなる緊密なネットワークは、バリア技術とAI選別パイロットにおける研究開発を引き続き誘致しています。

ポーランドは、6,880億米ドルの食品加工基盤と、2028年までに503億米ドルに達すると予測される小売包装食品チャネルを背景に、年平均成長率6.65%で最速の成長を示しています。Saica Groupなどの海外投資家が買収を通じて参入し、段ボール製造・加工規模を拡大しており、持続的な量的拡大への信頼を示しています。ただし、ポーランドの回収インフラは西欧諸国に遅れをとっており、政府は暫定的な廃棄物管理措置として持ち帰り用プラスチック容器への課税を実施しています。

その他、英国、フランス、イタリア、スペイン、ロシアは大規模かつ異質な需要市場を構成しています。オランダは化石燃料不使用の包装目標でリードし、ベルギーは79.2%のリサイクル率を達成しています。北欧諸国は、先進的なファイバーベースのイノベーションとデポジットシステムを活用し、循環性指標で優れたパフォーマンスを示しています。欧州全体で、包装の総価値は2024年の1,530億ユーロから2029年には1,860億ユーロへと上昇する見込みであり、サステナビリティ指令がリサイクル材調達、バリアコーティングのアップグレード、デジタル追跡への資本支出を促進しています。

規制環境

欧州における包装規制は、包装および包装廃棄物に関する規則(EU)2025/40(PPWR)によって刷新されつつある。この規則は2025年2月11日に発効し、2026年8月12日から一般適用が予定されており、指令94/62/ECに代わるものである。この規則はEU全体で包装の最小化、リサイクル設計、リサイクル材含有率の採用に関する要件を強化し、国別の解釈からより調和された規則体系へと移行させるものであり、欧州委員会の二次立法によって支えられている。

実施は2026年中に発出される明確化事項および技術文書によって形作られつつある。2026年3月、欧州委員会は加盟国および事業者による一貫した解釈を支援するためのガイダンスおよびFAQを発表した。また、PPWRは、包装のための調和されたラベルを定める実施法の期限を2026年8月12日と定めている(第12条第6項)。これは包装デザイン、パッケージ上のコミュニケーション、およびEU市場に投入される包装に必要なデータ整合性に影響を及ぼす。

バリューチェーン分析

欧州のプラスチック包装バリューチェーンは、石油化学系およびバイオベースのポリマー製造業者から始まり、コンパウンダーおよびコンバーター(硬質・軟質)を経て、物流チャネルを通じてブランドオーナーおよび小売業者に到達する。使用後は、消費者向け回収、分別、リサイクルの各システムがrPET、rHDPE、rPPなどの二次原料を生産する。PPWR関連要件により、材料選択、加工仕様、そして回収・分別ネットワークの能力の間の整合性にリサイクル材含有率の主張とリサイクル設計性が依存するため、チェーン全体でより緊密な連携が必要となる。

標準化および報告方法論は、物理的生産資産と並んで、チェーン全体を横断する結節点としての役割を増している。CEN/TC 261は2026年6月24日、リサイクル可能なプラスチック包装を評価するための共通技術枠組みを提供するEN 18120:2026シリーズを公表し、EU全体のリサイクル設計基準の断片化を軽減した。2026年6月30日、欧州委員会実施決定(EU)2026/1425は、使い捨てプラスチック飲料ボトルにおけるリサイクルプラスチック含有率の計算、検証、報告に関する規則を導入し、非機械的リサイクル経路のマスバランス会計を含めた。これは、高度リサイクルの出力がどのように契約、証明され、ブランドオーナーのリサイクル材含有率ポートフォリオに組み込まれるかに影響を与える。

競争環境

欧州プラスチック包装市場はコンプライアンスコストの急騰に伴い、中程度の分散状態から業界再編へと向かっています。Amcorと Berry Globalの全株式交換合併は、年間6億5,000万米ドルのシナジーと1億8,000万米ドルの研究開発統合を目標とする世界的巨人を生み出すものであり、スケールの重要性を示しています。より大規模な事業体は、PPWRの監査、デジタル製品パスポート、再生可能エネルギーへの移行に伴うコストを吸収するうえで最も有利な立場にあります。

技術的なリーダーシップが重要な差別化要因として台頭しています。AIによる選別を早期に採用した企業は、優れた収率とブランドオーナーのプレミアムが付く高品質リサイクル材へのアクセスを享受しています。DS SmithのTailorTempの発売は、温度管理型ファイバーベースパックのイノベーションが高マージンの医薬品チャネルを開拓できることを示しています。同様に、Amcorと NOVA Chemicalsのマテリアルリサイクルポリエチレン(PE)に関するパートナーシップは、原料を確保し30%再生材含有率の誓約を満たすのに役立っています。

同時に、中小の地域コンバーターは、樹脂コストの変動と資本集約的なアップグレードによる利益率圧力に直面しています。多くは、統合された大手企業との直接競争を避けるため、装飾仕上げ、短納期デジタル印刷、特殊ディスペンシングにおけるニッチな展開を模索しています。食品接触rPETの確保競争は依然として激しく、自社能力を持たない企業は供給を保証するためにリサイクル業者と複数年の引取契約を締結するか、合弁事業を追求することが多くなっています。

欧州プラスチック包装産業リーダー

Amcor PLC

Sealed Air Corporation

Mondi Group

ALPLA Werke GmbH

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年8月12日からのPPWR適用は、測定可能なリサイクル材含有率、リサイクル設計の証拠、そして消費者および廃棄物管理チェーン全体での調和された情報伝達を組み合わせた、コンプライアンス対応済みの包装システムに対する短期的なギャップを生み出している。2026年6月の欧州委員会実施決定(EU)2026/1425も、使い捨てプラスチック飲料ボトルにおけるリサイクルプラスチック含有率の計算・検証方法を正式化し、非機械的リサイクルのマスバランスを含めている。この枠組みは、検証可能なリサイクル材含有率を必要とする高度リサイクル業者、ポリマー供給業者、包装コンバーターの間の契約経路を広げるものである。

単一素材および循環対応型フィルムとポリオレフィンをめぐる投資およびM&A活動も、2026年の機会を形作っている。Coverisは2026年6月、ドイツのフィルムメーカーGEFO Folienbetrieb GmbHの買収を完了し、リサイクル可能な単一素材包装向けの延伸ポリプロピレン(CPP)フィルム生産を拡大した。Borealisは2026年1月、ドイツのBurghausen拠点への4,900万ユーロの投資を発表し、Borstar Nextensionポリプロピレン技術を拡大して、軽量化および循環設計対応の配合を支援するとした。これらの動きに加え、2026年6月に公表されたEN 18120:2026は、リサイクル可能なプラスチック包装の設計・適格性評価に関するより明確な技術的基準を提供し、欧州全体でブランド仕様、コンバーター体制、リサイクル性評価基準の収斂を後押ししている。

最近の業界動向

- 2026年7月:Amcorは英国のスタートアップKelpiと提携し、繊維系包装用途向けの海藻由来バリアコーティングの評価を行った。この取り組みは、化石由来コーティングへの依存を減らしながら拡張性のあるバリア性能を目指すもので、包装の循環性とライフサイクル終了時の結果を改善するというブランドオーナーおよび規制上の圧力に応えるものである。

- 2025年2月:DS Smithは、従来品と比較してCO2を削減しながら医薬品を最長36時間冷却状態に保つよう設計された、リサイクル可能な温度管理パックTailorTempを発売した。この発売は、医療用包装の仕様が厳格化し、調達においてサステナビリティ審査がより明確化する中で、より高付加価値の保護材およびコールドチェーン向けフォーマットの説得力を強めるものである。

- 2024年11月:DS Smithは、オートメーションおよびサステナビリティのアップグレードに重点を置いた、ハンガリーにおける3,400万ユーロの生産能力拡張を発表した。この投資は地域の加工能力と生産性の向上を追加し、FMCGおよびEコマース需要に対するサービス提供の迅速化を支援するとともに、中欧における包装生産の効率性を高めるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートでは、欧州プラスチック包装市場を、欧州における主要な最終用途分野において製品の保護、保管、輸送のために販売されるプラスチックベースの包装の価値として定義し、一般的なポリマー種類にわたる硬質および軟質フォーマットを対象とする。

対象外の範囲:紙、ガラス、金属包装、および包装製品として販売されない単独のリサイクルサービスは除外する。

セグメンテーション概要

- 包装タイプ別

- 硬質プラスチック包装

- 軟質プラスチック包装

- 工業用・バルクプラスチック包装

- 素材タイプ別

- PET

- ポリエチレン(HDPE、LDPE、LLDPE)

- ポリプロピレン

- ポリスチレン・EPS

- PVC

- バイオプラスチック・バイオベースプラスチック

- 再生プラスチック(rPET、rHDPE、rPP)

- エンドユーザー産業別

- 食品・飲料

- パーソナルケア・化粧品

- ヘルスケア・医薬品

- 家庭用・工業用化学品

- Eコマース・小売フルフィルメント

- 自動車・工業用部品

- 地域(国レベル)

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- スウェーデン

- ノルウェー

- デンマーク

- フィンランド

- ベルギー

- オーストリア

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州における食品、飲料、医薬品、および家庭用消費と包装需要がどのように連動するかについての事実基盤を構築し、モデルを観測可能な数量および貿易フローに根拠づけるために用いられた。産業生産および貿易統計についてはEurostatなどの公的資料、包装および廃棄物政策の動向については欧州委員会、リサイクルおよび包装廃棄物の文脈についてはEEAの刊行物を参照した。

包装計算をより現実的なものにするため、製造量に関する各国統計局の出力、輸出入動向に関する税関・貿易ポータル、材料代替およびrPET使用動向に関する査読済み学術誌も確認した。企業の年次報告書、投資家向け資料、信頼できる報道機関の記事を用いて、生産能力の増強、価格動向に関するコメント、製品ミックスの変化を相互確認した。さらに、企業財務データの有料サブスクリプションおよび出荷レベルの貿易データベースを選択的に用いて、収益動向および国別貿易パターンを検証した。これらのデスクリサーチ資料は網羅的なものではなく、データ収集、検証、明確化のために他の公的資料も用いられた。

一次インタビューおよび調査

一次調査は、欧州全体の包装製造業者、コンバーター、樹脂およびリサイクル材供給業者、ブランドオーナー、および流通チャネル参加者へのインタビューおよび構造化調査に重点を置いた。これらの入力を用いて、硬質と軟質の比率、ポリマー別の典型的な価格動向、そして規制が軽量化、リサイクル材採用、フォーマット切り替えにどのように影響するかを確認し、公的データが乏しい部分の前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):15% | |

| 中堅層:55% | 機能/事業部門リーダー:38% | |

| 小規模プレーヤー:15% | マネージャー:47% |

市場規模算定と予測

規模算定は、包装消費を最終用途の出力および貿易動向に結び付けることで欧州需要プールをトップダウンで再構築し、それをフォーマットおよびポリマー別の観測価格帯を用いて価値へ変換することから始めた。総計は、その後、供給業者およびコンバーターの収益チェックポイント、サンプリングされたASP×数量ロジック、チャネルチェックを用いた選択的なボトムアップ近似によって裏付けられ、過大・過小評価を調整した。

硬質と軟質の比率、特定用途におけるPETおよびリサイクルPETへの樹脂ミックスの移行、包装需要全体における食品・飲料の割合、そして軽量化の方向性(これは数量対価値の関係を変化させる)など、いくつかの市場指標が特に有用であった。国別の生産および輸出入動向は、包装需要が現地製造および国境を越えた供給と連動する傾向があるため、妥当性確認として用いられた。予測については、包装済み食品の生産量、Eコマース出荷量の強度、リサイクル材採用率、エネルギー関連コストの価格転嫁行動といった主要ドライバーのトレンドラインに支えられたシナリオ分析を用い、インタビューで検証した。小規模な地域やニッチなフォーマットについてボトムアップのチェックポイントが不足している場合は、国別出力および確認済みの比率に紐づいた比率配分によってギャップを処理し、最終化前に再度確認した。

データ検証と更新サイクル

単一のデータセットではこの市場を完全に説明できないため、複数のチェックを通じて出力を検証した。貿易動向、包装生産のトレンド、業界参加者から共有された実務的な価格帯といった独立した指標とモデル結果を比較し、データ全体のパターンと一致しない国または材料の外れ値を修正した。

承認前には、単位の整合性、通貨のタイミング、直近の過去パターンとの分散に重点を置いた段階的なアナリストレビューが行われ、主要な前提が変化した場合には対象を絞った再接触が続けられる。レポートは毎年更新され、重要な政策変更、エネルギー・ショック、またはリサイクル材義務化が前提を大きく変える場合には中間更新が行われる。提供直前には、クライアントが最新の情報を確実に受け取れるよう、最終的な鮮度確認が実施される。

Mordor Intelligenceの欧州プラスチック包装市場規模と他の公表推計との比較

欧州プラスチック包装の公表市場規模は、同じ対象範囲を指しているように見えても、基礎となる範囲および価格ロジックが常に一致しているわけではないため、異なる場合がある。差異は通常、包装として何が数えられるか、リサイクル材および産業用フォーマットがどのように扱われるか、そして推計が最終用途需要の指標に基づくか、より広範な供給側の視点に基づくかによって生じる。

主な差異は、フォーマットおよび範囲の拡大から生じており、Mordor Intelligenceは欧州における定義された硬質および軟質フォーマット全体でのプラスチック包装価値を数える一方で、非包装廃棄物サービスおよび隣接材料は数値から除外している。一部の推計では、同様のフォーマットレベルの確認を行わずに、より広範な包装価値プールや政策主導の予測を組み込んでいるように見える。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 70 B (2025) | |

| 地域コンサルティング会社A | USD 98.84 B (2025) | より広範な収益プールを使用している可能性があり、プラスチック包装をより広範な包装バリューチェーンと混合し、より拡張的な国カバレッジの前提を含む可能性がある。フォーマットの境界および非包装サービスが分離されていない場合、総計が過大になる可能性がある。 |

| 業界誌出版社B | USD 110.78 B (2025) | 政策的な見通しに主導されている可能性があり、サステナビリティ主導の変化について、より高い価値の前提および積極的な採用曲線を適用している可能性がある。価格およびミックスが観測された貿易およびコンバーターの実態に対して検証されていない場合、2025年の起点が上方に動く可能性がある。 |

これらの数値の差異は、主に何が含まれるか、そして数量からどのように価値が変換されるかによって説明され、単一の需要要因によるものではない。範囲を識別可能な包装フォーマットに結び付け、実際のミックスおよび価格指標に対して出力を確認することで、公的データが国によって不均一であっても、最終的な推計は追跡可能で一貫性のあるものとなる。

レポートで回答される主要な質問

2026年の欧州プラスチック包装市場の規模はどのくらいですか?

同セクターは2026年に73億7,300万米ドルと評価されており、年平均成長率5.33%で成長し、2031年には95億5,600万米ドルに達する見込みです。

どの包装タイプが需要を主導していますか?

硬質形態が51.35%のシェアで首位に立っており、乳製品、医薬品、化学製品への適合性がその理由ですが、軟質形態は年平均成長率5.18%でより速く成長しています。

高い需要にもかかわらずPETが供給上の課題に直面しているのはなぜですか?

食品グレードrPETの供給が規制目標に追いつかず、プレミアムが生じており、格差を埋めるためのポーランドにおけるALPLAの拡張などの投資を促しています。

ポーランドが欧州で最も成長の速い市場である理由は何ですか?

強固な食品加工生産と小売包装食品販売の増加、および海外製造業の投資が相まって、年平均成長率6.65%を牽引しています。

最終更新日: